上市公司社会责任信息披露使用者需求倾向研究

2010-06-01 05:51王青云王建玲

财经论丛 2010年3期

王青云,王建玲

(1.西安交通大学经济与金融学院,陕西 西安 710061;2.西安交通大学管理学院,陕西 西安 710049)

一、研究背景和相关文献综述

随着我国经济的快速发展和党中央构建和谐社会、实现可持续发展目标的提出,社会各界对企业社会责任履行的关注度日渐提升。早在2002年1月,中国证监会与原国家经贸委联合制定并颁布了 《上市公司治理准则》,首次对上市公司提出了履行社会责任的要求。深圳证券交易所和上海证券交易所也先后于2006年和2008年分别发布上市公司社会责任披露指引,鼓励上市公司建立相应的社会责任制度,倡导形成社会责任报告,并与年报同时披露。

信息披露制度的设计旨在规范企业信息披露行为,减少企业内部管理者和外部信息使用者之间的信息不对称,为外部信息使用者的相关决策提供依据。如Deegan and Rankin(1997)通过对股东、券商、会计师与财务中介机构等4个受试者群体的调查发现,股东对社会责任信息的需求最为强烈,而且会影响其投资决策[1],Longstreth&Rosenbloom(1973)和Buzby&Palk(1978)也认为机构投资者希望获得社会责任信息,但对于社会责任信息在决策中是否发挥作用,他们表示并不会倚重于社会责任信息[2][3]。Rockness et al(1988)、Harte et al(1991)认为即使考虑,也仅关注与所投资行业紧密相关的一些特定社会责任信息[4][5]。国内学者主要对会计从业者以及企业中高层管理人员就社会责任信息的态度进行了调查[6][7]。本文将在对社会责任信息使用者进行分析和甄别的基础上,就使用者对我国上市公司社会责任信息披露需求倾向进行调查,并对不同使用者群体在需求倾向上的差异进行分析,最后就如何改善上市公司社会责任信息披露状况提出相应的政策建议。

二、研究设计

(一)问卷设计

问卷由导言和正文两部分组成,正文部分包括受试者基本情况和信息使用者对社会责任信息需求倾向的调查,采用了选择题、量表题和排序题等3种题型。为了保证问卷的合理性,我们随机选择50个样本进行了首次预试,并与部分受试者面对面的沟通,然后根据预试问卷的统计结果,对有碍于受试者理解的题项进行了修改和调整。之后,又选择50个样本进行了第二次预试,以确保问卷在准确无误的情况下向受试者发放,以保证调查的有效性。

(二)样本选择

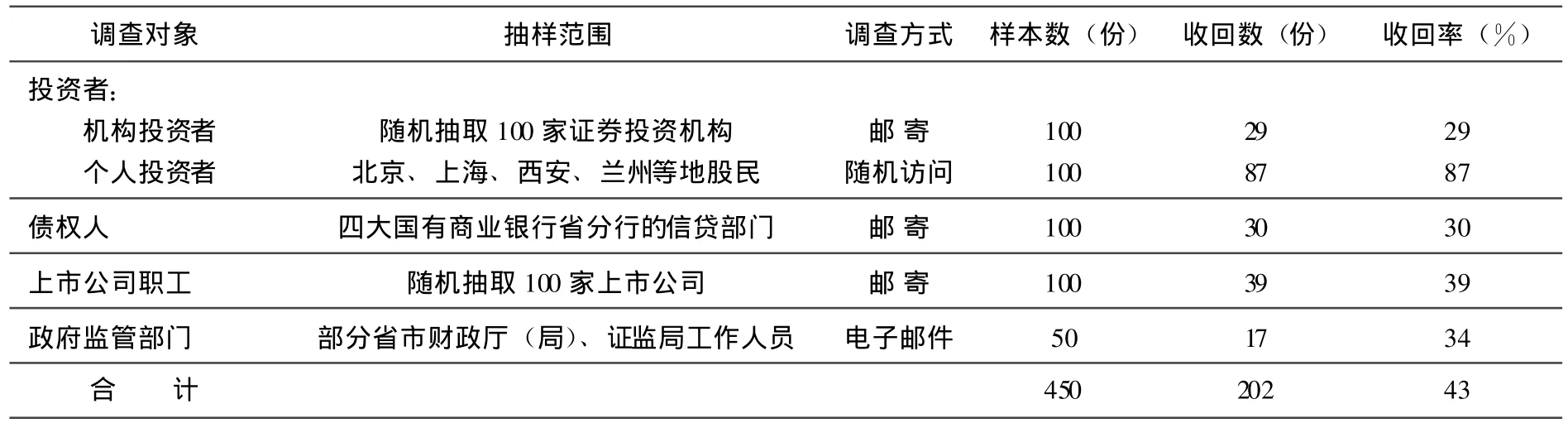

传统财务报告理论将上市公司的外部信息使用者分为专业型使用者和非专业型使用者两类,机构投资者、券商、会计师和财务中介机构等属于专业型使用者,而个人投资者、债权人、供应商、客户、员工和政府部门等属于非专业型使用者。相比较而言,供应商和客户在信息需求上存在一定的特殊性,而公司职工作为企业重要的人力资源,企业社会责任履行状况与其自身利益息息相关,但在公司社会责任信息获取方面,职工并不具有与企业内部管理人员同样的信息获取优势,因此本文将上市公司职工作为单独一类来考察。调查对象包括投资者 (包括机构投资者和个人投资者)、债权人、政府监管部门和职工等4个样本群体。为增强结论的可信度,本文遵循随机抽样的原则确定调查样本,抽样的范围和调查方式如表1所示。

表1 样本选择和调查方式

此次问卷调查从2008年11月至2009年2月,共发放问卷450份,收回202份,问卷总体收回率为43%。其中,个人投资者问卷回收率最高,达到了87%;而机构投资者问卷回收率最低,仅为29%,这可能与调查采用的方式不同有一定的关系,但随机问卷的典型回收率在20%-40%之间,达到可接受水平。

三、问卷结果分析

(一)受试者基本情况

1.受试者背景

从受试者的年龄结构来看,70%以上的受试者处于30-50岁;在学历层次上,受试者学历层次普遍较高,除上市公司职工和个人投资者中大专及以下学历者所占比例较高外,其余群体的受试对象均以本科及以上学历为主,本科及以上学历的受试者占到70%以上。此外,60%以上的受试者具有5年以上工作经验。

2.对上市公司社会责任信息的关注程度

由表3可以看出,上市公司职工最为关注公司社会责任信息,而机构投资者对公司社会责任信息的关注相对较低。但从总体上来看,将近89%的受试者认为有必要关注上市公司的社会责任信息,其中42%的受试者非常关注上市公司披露的社会责任信息,仅11%的受试者很少关注。当然,也没有受试者从来不关注该方面的信息。

综合以上两方面可以看出,受试者普遍学历较高、工作经验丰富、年富力强,对上市公司披露的社会责任信息有较高的关注度,他们对上市公司社会责任信息披露存在的问题以及改进的方向有着更加全面、深刻的认识,问卷调查结果具有一定的代表性。

表2 受试者基本情况统计表 单位:%

表3 对上市公司社会责任信息的关注程度统计表 单位:%

(二)社会责任信息披露需求倾向调查

信息的可获得性、可靠性、可理解性及其披露模式是影响上市公司社会责任信息披露质量高低的关键特征,如信息的分散不仅会增加使用者的信息搜集成本,而且会导致决策效率的降低,因此本文从了解使用者获取社会责任信息的途径着手,就如何改进社会责任信息披露质量对使用者需求倾向从以下四个方面进行了调查。

1.使用者获取社会责任信息途径的倾向

社会责任信息作为一种特殊的信息,公司可以选择年度报告、独立社会责任报告、公司网站、公司宣传册、报刊杂志等作为披露载体。针对此问题,我们设置了排序题,统计结果如下表4所示。

总体来看,各信息使用者群体均优先选择公司年报作为获取社会责任信息的首要途径,这与现有研究的结论基本一致[4][5][8],之后依次是独立的社会责任报告、公司网站、证监会指定披露网站、公司宣传册和报刊、杂志、广播电视等媒体。对于各使用者群体而言,政府监管部门、债权人、机构投资者在获取社会责任信息的途径上较为相似,独立社会责任报告、证监会指定披露网站是其获得社会责任信息的备选途径,而上市公司职工和个人投资者更倾向于通过公司网站获取社会责任信息。值得注意的是,公司宣传册、报刊杂志、广播电视并不是使用者获取公司社会责任信息的途径,除机构投资者之外的其他群体都将其作为最后的选择。

表4 社会责任信息获取途径排序统计表

2.使用者对社会责任信息可靠性的态度

在所有信息质量特征中,可靠性是最为重要的信息质量特征之一,注册会计师的独立审计往往是保证信息可靠性的重要手段。针对目前我国社会责任信息披露以文字表述为主,披露的信息是否存在 “信口雌黄”、“文过饰非”等误导投资者的行为,本文设置了社会责任信息是否需要经过注册会计师独立审计的选择性问题进行调查 (见表5所示)。

表5 社会责任信息是否需经审计调查统计表 单位:%

由表5可知,信息使用者较多倾向于由审计师对社会责任信息进行审计。其中,个人投资者、上市公司职工、机构投资者更倾向于对社会责任信息进行审计,而政府监管部门和债权人更多地认为社会责任信息不需要经过独立审计师的审计。

3.使用者对社会责任信息披露类型的态度

信息披露类型是指信息的披露者以怎样的方式对企业的相关信息进行报告,它寓于所披露信息的面貌之中。目前,上市公司披露的社会责任信息主要有会计基础型和非会计基础型两种。会计基础型即传统会计报表型,它是用会计特有的程序和方法,以货币化信息为主来反映企业的社会责任活动,并规定了相应的资产负债项目和收益项目。而非会计基础型则主要以文字表述的方式对企业应承担的社会责任及其履行情况加以说明和评价。使用者对各类型的社会责任信息的需求态度调查统计结果如下表6所示。

表6 社会责任信息披露类型倾向调查统计表 单位:%

从表6中可以看出,有86.67%的债权人和86.21%的机构投资者希望上市公司披露会计基础型的社会责任信息,这可能是由于他们掌握了专业的投资分析技术和较强的数据挖掘能力,因此对所需社会责任信息提出了更高的要求。而个人投资者、政府监管部门、上市公司职工则更希望获得以文字叙述为主要特征的非会计基础型社会责任信息,因为这部分信息使用者尚不具备专业分析技能,同时非会计基础型的社会责任信息也更易于理解。

4.使用者对社会责任信息披露模式的态度

按照上市公司披露信息的行为特征,目前主要存在由政府监管机构负责制定相应法律法规以规范披露行为的强制性披露模式、由政府或非政府组织制定规范引导企业披露行为的混合模式以及完全由企业自行决定其披露行为的自愿性披露模式。对社会责任信息披露模式的需求倾向调查结果见下表7所示。

表7 社会责任信息披露模式需求统计表 单位:%

由表7可见,政府监管部门受试者更倾向于由政府出台指引或法律法规引导或规范上市公司的披露行为,至于应该强制披露还是自愿披露,政府监管部门受试者的态度并没有明显区别。43.33%的债权人认为政府应该出台法规,要求上市公司强制性披露社会责任信息。而绝大部分机构投资者认为政府应当出台指引由上市公司自愿披露,这可能与机构投资者信息来源渠道有关。作为专业的投资者,除了通过年报、公司网站等常规方式获得社会责任信息,他们还可以通过与公司高管的座谈、实地参观访问等方式获得自己所需信息。大多数上市公司职工认为政府应该出台相应的披露指引,引导上市公司社会责任信息披露行为。在上述几类使用者群体中,个人投资者属于相对弱势的群体,信息来源相对单一,他们中有55.17%的受试者更希望政府出台法规要求上市公司强制披露社会责任信息。总体来看,55.45%的信息使用者倾向于混合或自愿披露模式,由政府出台相应指引来引导上市公司自愿披露社会责任信息模式得到更多使用者的认可。

四、结论和建议

从社会责任信息使用者的视角了解其信息需求倾向,不仅有助于推动上市公司社会责任的履行,而且对改进社会责任信息披露现状也具有现实意义。本文通过此次问卷调查发现,信息使用者对上市公司社会责任信息关注度较高,公司年报是各类信息使用者获取社会责任信息的首选途径。其次,信息使用者较为赞成公司以自愿披露的方式来披露社会责任信息,同时也希望自愿披露行为能够由政府出台相关的指引性文件予以引导和规范。第三,不同使用者群体在社会责任信息的需求类型上存在一定的差异。其中,机构投资者等专业使用者期望获得会计基础型的社会责任信息,而个人投资者等缺乏专业投资分析技能的信息使用者更倾向于获得非会计基础型的社会责任信息。此外,绝大多数的信息使用者希望上市公司披露的社会责任信息经过独立审计师的审计。

根据以上研究结论本文认为,为提高上市公司社会责任信息的披露质量,监管部门应加强对年报社会责任信息披露的引导和监管。其次,学术界应加强年报社会责任信息披露问题的理论研究工作,尤其应重视社会责任会计和审计问题的研究,为提供会计基础型的社会责任信息以及强化社会责任信息审计提供有力支撑。最后,上市公司需进一步重视年报社会责任信息的搜集组织工作,提高社会责任信息披露的集中度和可靠性,以更好地向信息使用者提供有用的决策信息,共同为实现低碳经济社会目标而努力。

[1]Deegan C.and Rankin M.The materiality of environmental information to users of annual reports[J].Accounting,Auditing and Accountability Journal,1997,10(4),pp.562-583.

[2]Longstreth B.and Rosenbloom H.D.Corporate social responsibility and the institutional investor:a report to the ford foundation[R].Praeger Publishers,1973.

[3]Buzby L.and Palk H.A.Survey of the interest in social responsibility information by mutual funds[J].Accounting,Organization and Society,1978,3(3/4),pp.191-201.

[4]Rockness J.and Williams P.F.A descriptive study of social responsibility mutual funds[J].Accounting,Organization and Society,1988,13(4),pp.397-411.

[5]Harte G.,Lewis L.and Owen D.Ethical investment and the corporate reporting function[J].Critical Perspectives on Accounting,1991,(2),pp.227-253.

[6]宋献中,龚明晓.公司会计年报中社会责任信息的价值研究——基于内容的专家问卷分析 [J].管理世界,2006,(12),pp.104-110.

[7]杨熠,沈洪涛.我国企业对社会责任信息披露的认识和实践[J].审计与经济研究,2008,(4),pp.51-55.

[8]Tilt C.A.The influence of external pressure groups on corporate social disclosure:some empirical evidence[J].Accounting,Auditing and Accountability Journal,1994,7(4),pp.47-72.

猜你喜欢

中国心血管杂志(2022年2期)2022-11-25

中国心血管杂志(2022年4期)2022-11-25

证券市场红周刊(2021年34期)2021-08-30

中国心血管杂志(2021年6期)2021-01-02

中国外汇(2019年7期)2019-07-13

中国心血管杂志(2019年3期)2019-01-04

好日子(2018年5期)2018-05-30

中国卫生(2016年8期)2016-11-12

中国新闻周刊(2016年33期)2016-10-27

对外经贸(2014年5期)2014-02-27