公允价值会计与投资行为异化——一个市场不完全有效的理论分析和实证检验

2010-06-01 05:51石恒贵李世新熊运莲

财经论丛 2010年3期

石恒贵,李世新,熊运莲

(重庆大学经济与工商管理学院,重庆 400030)

一、引 言

公允价值会计 (Fair Value Accounting)是指以公允价值作为资产和负债的主要计量基础的会计模式 (路晓燕,2006)[1]。2006年2月15日,我国财政部发布了以公允价值运用为最大亮点 (王建成、胡振国,2007)[2]的新会计准则体系。该准则体系的颁布实施,特别是公允价值的适度和谨慎引入 (刘浩、孙铮,2008)[3]将在一定程度上改变财务会计信息的传统计量基础。企业投资行为异化是指与理性投资行为相背离的投资行为。无论是代理理论还是信息不对称理论,均隐含假设:企业管理者和投资者都是追求效用最大化的理性决策者[4]。然而,在现实生活中每个人因其自身认知能力的局限、主观心理因素的影响,加上外界环境的干扰,所作出的投资决策往往是非理性的,因而这一隐含假设越来越受到以心理学为基础的行为金融学的挑战[5]。

我国学者在公允价值领域的研究处于起步阶段,现有文献主要集中在公允价值计量问题研究。而在全球金融危机的背景下,公允价值的引入对企业投融资决策的影响,当前的研究尚未涉及。公允价值的适度引入,这一计量基础的改变是否影响企业高管层的投资决策?进而是否导致企业高管层的投资行为异化?其作用机理是怎样的呢?本文试图通过理论分析和实证检验来回答上述问题。

二、公允价值会计对企业投资行为异化的影响机理

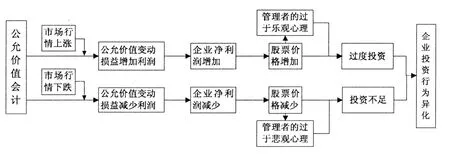

实行公允价值会计准则后,企业的净利润可分割成两部分:一部分是不包含公允价值变动的已实现了的净利润;另一部分是公允价值变动产生的损益,即公允价值变动损益,是未实现的损益。当市场行情上涨时,按公允价值计量的资产 (如交易性金融资产)的公允价值就会增加,引起公允价值变动损益增加,引起企业的净利润增加。如果公允价值变动损益占企业净利润的比重较小时,公允价值变动损益增加对企业净利润的影响较小,对公司的股票价格影响也较小;反之,当公允价值变动损益占企业净利润的比重较大时,公允价值变动损益的增加对企业净利润的影响较大,可能会引起公司的股票价格上涨。在市场不完全有效和存在功能锁定[6]的前提下,股票价格的上涨又会加剧管理者 “过度乐观”的非理性心理,进而非理性的企业管理者就会进行过度投资。

当市场行情下跌时,按公允价值计量资产的公允价值就会减少,引起公允价值变动损益减少,企业还需计提减值准备,进而,引起企业的净利润减少。如果公允价值变动损益占企业净利润的比重较大时,公允价值变动损益减少对企业净利润的影响较大,可能引起公司的股票价格下跌。在市场不完全有效和存在功能锁定的同样前提下,股票价格的下跌,又会加剧管理者 “过度悲观”的非理性心理,非理性的企业管理者就会出现投资不足,如此循环,企业的投资行为异化也会更严重。

图1 公允价值会计对企业投资行为异化的影响机理

因此公允价值会计可能进一步加剧管理者的非理性,进而加剧企业投资行为异化,其影响机理如图1所示。但在机理分析中,逻辑起点就是市场价格的变化,这可能会产生一个 “顺周期”问题,于永生 (2009)[7]认为 “顺周期”效应是多种因素综合作用的结果,公允价值会计不是直接诱因。

三、公允价值对企业投资行为异化的理论分析

行为公司金融理论关注的是资本市场非理性的管理者对公司资本配置行为及绩效的影响[8]。当管理者非理性时,管理者的目标是最大化感知 (perceived)的企业基本价值,而并不是企业真实的基本价值。因此,管理者的非理性心理很容易扭曲企业的投资决策行为[9]。

为了分析的简便,给出如下记号与假设:

①假定一家公司的期初资产现值为A,公司股票价值为S,自有现金为C。公司管理者进行投资决策,选择投资水平为I的投资项目,I∈ [0,∞]。

②假定I>C,且项目投资所需资金全部来自于外部股权融资,需要发行价值为S1的股票。

③假定该项目的真实投资收益函数为R(I),R′(I)>0,R″(I)<0。

④假定管理者受公允价值计量加剧后的非理性心理因素变量为δm1∈ (-1,1),其中δm1>δm>0,表示当市场行情看好时,管理者会更过于自信;δm1<δm<0表示当市场行情看跌时,管理者会更过于悲观;δm1=0表示管理者是理性决策者。则,企业管理者认为的项目投资收益为R*1(I)=R(I)(1+δm1)。

⑤假定外部投资者对该项目投资收益的理性预期为V(I),V′(I)>0,V″(I)<0。

⑥假定外部投资者的非理性心理因素变量为δi∈ (-1,1),其中,δi>0表示投资者对项目投资前景过于乐观,高估了项目的投资价值;δi<0表示投资者对项目投资前景过于悲观,低估了项目的投资价值;δi=0表示投资者是理性投资者。相应地,投资者认为的项目投资收益为V*(I)=V(I)(1+δi)。

由于公司价值与股东财富是联系在一起的,因而,管理者在进行项目投资决策时必须要以实施项目投资后所获得收益超过企业现有资产为前提 (金春来、丁晓霞,2008)[10]。因此,建立如下不等式:

将R*1(I)=R(I)(1+δm1)和V*(I)=V(I)(1+δi)代入 (1)式,进行变换,可得:

从 (2)式可知,在相同的投资水平下:

由于δm1>δm>0,则 (3)式的可行域更大。即企业采用公允价值会计准则后,当市场行情看涨时,非理性公司管理者会更加乐观更加自信,企业的投资决策条件更容易满足,则企业发生过度投资的可能性更大。

由于δm1<δm<0,则 (4)式的可行域更小。即企业采用公允价值会计准则后,当市场行情看跌时,非理性公司管理者会对公司未来前景更加悲观,企业的投资决策条件更难满足,则企业发生投资不足的可能性会更大。

综上所述,实施公允价值会计准则后,当市场行情看涨时,非理性公司管理者会更加乐观自信,企业发生过度投资的可能性更大;当市场行情看跌时,公司管理者会更加悲观,企业发生过度投资的可能性更小,发生投资不足的可能性更大。

四、研究设计

(一)研究假设

实行公允价值会计准则后,当公允价值变动损益占企业净利润的比重较大时,公允价值变动损益的变化对企业净利润的影响就较大,这可能引起公司的股票价格上涨或下跌,进而影响管理者的信心,并且管理者的非理性心理很容易扭曲企业的投资决策行为[9]。

公允价值变动损益的增加和股票价格的上涨,又会加剧管理者 “过度乐观”的非理性心理,从而引发管理者的过度自信。Heaton(2002[11]等人认为,管理者乐观或过度自信可以在特定投资机会下,改变企业现金流的成本与收益,影响企业投资行为。郝颖、刘星和林朝南 (2005)[12]对我国上市公司高管人员过度自信的现实表现及其与企业投资决策的关系进行了理论分析和实证检验,他们的研究发现:(1)在实施股权激励的上市公司中,四分之一左右的高管人员具有过度自信行为特征;(2)同适度自信行为相比,高管人员过度自信行为不仅与投资水平显著正相关,而且投资的现金流敏感性更高。

同样,公允价值变动损益的减少和股票价格的下跌,又会加剧管理者 “过度悲观”的非理性心理,从而引发管理者的自信不足。与管理者过度悲观相伴而生的是投资不足现象,即企业可能出现不得不放弃净现值为正的投资机会,这种偏离理性轨道的企业投资行为,就是投资行为异化。因此,本文首先提出假设1:

假设1.1:公允价值变动损益增加的程度越大,企业越容易出现过度投资;

假设1.2:公允价值变动损益减少的程度越大,企业越容易出现投资不足。

(二)样本选择

2007年1月1日,我国上市公司开始实施新会计准则。同时新准则规定,上市公司以公允价值计量资产和负债,将由此确认的利得或损失计入 “公允价值变动损益”科目,直接披露于财务报表内,为本文研究所需公允价值数据的获取提供了基础。因此本文的研究样本是发生了公允价值变动损益的上市公司,2007年和2008年共1046家①由于金融行业的特殊性,没有将金融类上市公司纳入研究样本。,分别为523家。有关公允价值变动损益的数据来自于上市公司年报,其他数据来自于CSMAR数据库和色若芬 (www.ccerdata.com)数据库。

(三)研究方法

本文使用的公允价值变动损益变量直接来自于上市公司母公司利润表或合并利润表中的 “公允价值变动损益”项目。

对于投资行为异化的度量,Richardson(2006)[13]通过下面的模型 (5)来估算出企业正常的资本投资水平,然后用模型的回归残差作为非效率投资的代理变量,进而考察了自由现金流量对过度投资的影响。本文亦采用此模型来计量过度投资和投资不足的程度。

表1 模型变量的描述和定义

通过对模型 (5)进行回归,我们可以得到各个企业每年的预期资本投资量,然后,用各个企业年的实际投资量减去预期投资量,便可得到各个企业每年的剩余投资量,即回归残差。如果该剩余投资量大于0,则其值便为投资过度;如果该剩余投资小于0,则其值便为投资不足。

为检验前述假设,提出公允价值变动与投资行为异化的回归模型:

模型变量的描述和定义见表1。

五、实证检验

(一)描述统计

为了更加清楚地发现公允价值变动程度对投资行为异化的影响,本文将全部的研究样本根据公允价值变动方向分为两个亚样本,即公允价值变动增加利润的这组为过度乐观组,公允价值变动减少利润的这组称过度悲观组。其描述统计结果见表2。

表2 模型变量的描述性统计

从表2可知,研究样本中公允价值变动损益金额的均值为-120万元,占同期净利润比例的均值为-55%,并且企业的投资行为 (残差均值)略显投资不足 (略低于零),这主要是受2007年10月开始的股市下跌导致公允价值变动损益的减少所致。这在分年度的描述统计中表现得更为明显,2007年公允价值变动损益平均增加利润6865万元;而2008年度公允价值变动损益平均减少利润7106万元。即我国上市公司采用公允价值会计出现了 “顺周期”效应,但由于样本公司中没有金融类公司,在没有资本监管的压力下,“顺周期”效应对这些 “实业型”公司的经营业务本身并没有太大的直接影响。

但在过度悲观样本中,公允价值变动损益平均减少达到2711万元,其占净利润比例的均值为492%,而且投资显得有些不足,均值为-0.18。可是在过度乐观样本中,公允价值变动损益平均增加达到2697万元,其占净利润比例的均值为395%,而且投资显得有些过度,均值为0.12。这可以直观看出,公允价值变动损益可能会影响企业的投资行为。

(二)公允价值变动与投资行为异化的交叉检验

这里检验方法使用交叉表,同时定义:当公允价值变动损益≥0(过度乐观)为1,否则公允价值变动<0(过度悲观)取0;同时当投资行为的残差大于0(过度投资)取1,否则投资行为的残差小于0(投资不足)取0,进行公允价值变动与企业投资行为异化之间的交叉检验,结果见表3:

如表3所示的交叉检验结果,公允价值变动增加利润的公司发生投资过度的次数为384次,投资不足的次数仅为166次;而公允价值变动减少利润的公司发生投资不足的次数为355次,投资过度的次数仅为141次,同时公允价值变动增加和减少两组之间通过了5%的显著性检验,这表明公允价值变动增加利润与减少利润的公司,其投资行为存在显著差异。即公允价值变动增加利润的公司更可能发生过度投资;而公允价值变动减少利润的公司更可能发生投资不足。

(三)公允价值变动与投资行为异化的回归分析

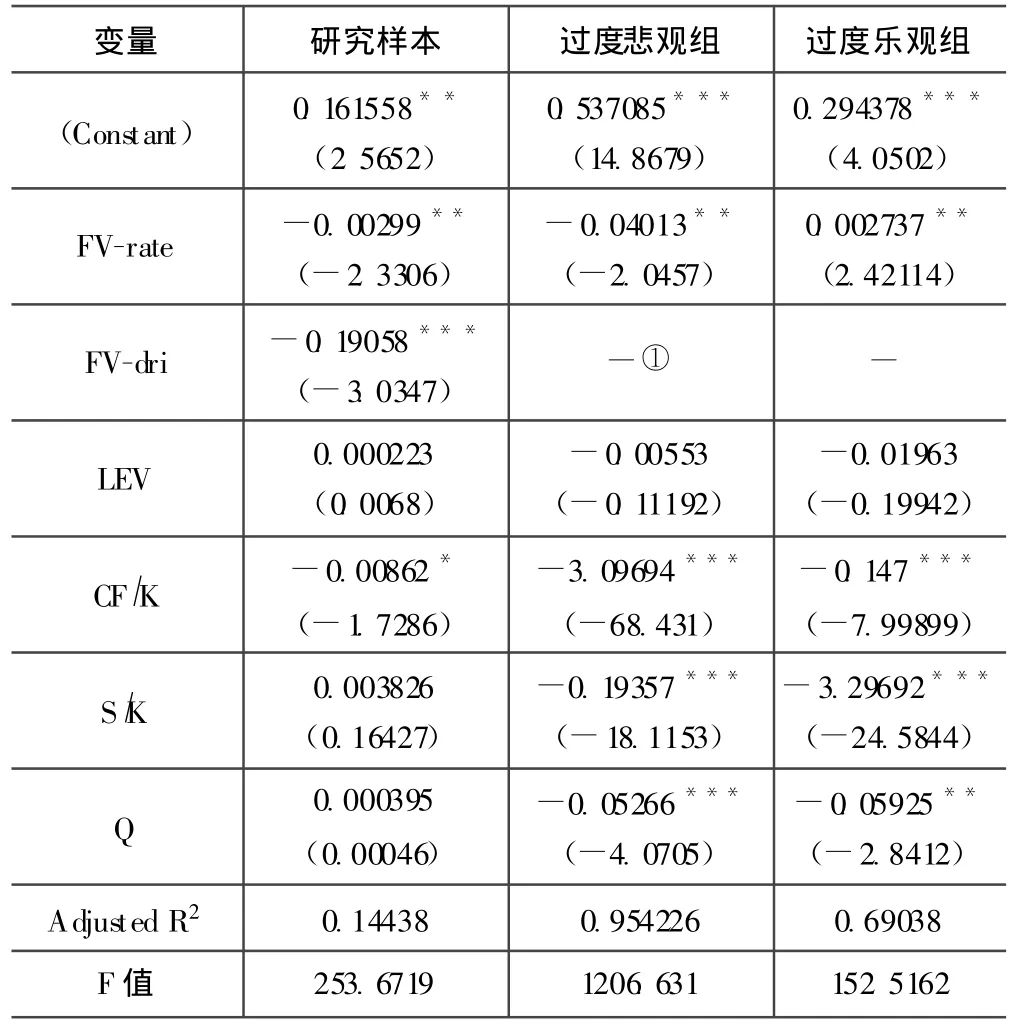

然后,对模型 (6)进行回归分析,以探析公允价值变动对管理者投资行为的影响,研究样本和分组回归的结果见表4:

由表4所示,研究样本的公允价值变动程度和方向都通过了5%的显著性检验,这说明公允价值变动程度和方向是投资行为异化的影响因素。并且在过度悲观组,公允价值变动程度与投资水平显著负相关,这说明公允价值变动损益减少的程度越大,引起管理者产生过度悲观的心理越严重,越容易发生投资不足。可是在过度乐观组,公允价值变动程度与投资水平显著正相关,这说明公允价值变动损益增加的程度越大,引起管理者过度自信,就越容易发生过度投资。因此,本文的实证结论支持了假设1.1和1.2。

表3 公允价值变动与投资行为异化之间的交叉检验结果

表4 公允价值变动对投资行为的回归结果

六、结 语

经过前面的理论与实证分析得出了以下结论:

(1)沪深A股在2007-2008年间共发生了1046家公司的公允价值变动案例,约占沪深A股上市公司总数的三分之一。并且这些公允价值变动损益金额的均值为-120万元,占样本公司同期净利润比例的均值为-55%,这主要是受2007年10月开始的股市下跌导致公允价值变动损益的减少所致,存在 “顺周期”效应。

(2)公允价值变动程度和方向确实会影响企业的投资行为。在过度悲观组,公允价值变动程度与投资水平显著负相关,这说明公允价值变动损益减少的程度越大,引起管理者产生过度悲观的心理,越容易发生投资不足;在过度乐观组,公允价值变动程度与投资水平显著正相关,这说明公允价值变动损益增加的程度越大,引起管理者过度自信的可能性越大,进而就越容易发生过度投资。

虽然本文发现公允价值变动占净利润的比重越大,越容易产生投资行为异化,但并非完全否定公允价值会计制度而要以历史成本会计制度取而代之。其实,若公允价值变动损益对当期净利润的影响程度不大或市场是完全有效和不存在功能锁定,那么不同的会计制度也就不会产生严重的经济后果。由此,建议:(1)总结美国全面采用公允价值会计的失败教训,我国在公允价值会计的应用上应继续坚持 “适度和谨慎”原则,并审查公允价值会计准则执行过程存在的过度行为,使之更加“适度和谨慎”,从而降低企业管理者投资行为的异化程度;(2)加强我国新兴证券市场的监管,完善公司的投资决策机制,使之不断完善并逐步降低功能锁定,从而减轻公允价值会计准则实施的经济后果;(3)建立共同财务决策机制,提高企业管理当局的理性程度。完善独立董事制度等相关制度,保证各利益相关者有平等机会参与公司重大财务决策,可以最大限度地减少非理性心理对企业投资决策的负面影响,有效抑制企业投资行为异化;(4)适度发展机构投资者,培育理性投资者。需要加强机构投资者自身的治理、改善法律制度环境、加强对机构运作的监督与监管,促进机构投资者发挥其优势,成为证券市场的中流砥柱,提高投资者的理性程度,促进企业的投资行为优化。

[1]路晓燕.公允价值会计的国际应用 [J].会计研究,2006,4:81-85.

[2]王建成,胡振国.我国公允价值计量研究的现状及相关问题探析 [J].会计研究,2007,5:10-16.

[3]刘浩,孙铮.公允价值的目标论与契约研究导向——兼以上市公司首次确认辞退补偿为例 [J].会计研究,2008,1:4-11.

[4]Myers S.,Majluf N.Corporate Financing and Investment Decisions:When Firms have Information that Investors do not have[J].Journal of Financial Economics,1984,13:187-221.

[5]王霞,张敏,于富生.管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据 [J].南开管理评论,2008,(11):77-83.

[6]李连军,温璐.公允价值信息对投资决策的影响[J].扬州大学学报,2008,12,(4):70-74.

[7]于永生.金融危机背景下的公允价值会计问题研究 [J].会计研究,2009,(9):22-28.

[8]Shefrin H..Behavioral corporate finance[J].Journal of Applied Corporate Finance,2001,14:8-19.

[9]尹建海.上市公司异常财务政策分析——行为金融学的新视角 [J].中国软科学,2007,(2):72-76.

[10]金春来,丁晓霞.公司投资决策中的非理性行为及其影响[J].财会月刊,2008,(11):59-61.

[11]Heaton,James B.Managerial Optimism and Corporate Finance[J],Financial Management,2002,(31):33-46.

[12]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究 [J].中国管理科学,2005,(5):142-148.

[13]Richardson S.,Over-investment of Free Cash Flow[J],Review of Accounting Studies,2006,(2):39-51.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国(俄文)(2019年12期)2019-12-31

故事作文·低年级(2018年3期)2018-04-08

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国商论(2016年33期)2016-03-01

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01