资产处置损益会计处理的一致性研究

2015-04-10 05:24崔海红

中国注册会计师 2015年6期

崔海红

一、引言

关于资产处置损益的确认、计量和报告,财政部没有制定统一的准则加以规范,而是分散于各个具体准则中,资产处置的会计处理存在内在逻辑不一致的现象。会计信息的产生和报告过程影响了财务报告的透明度,最终影响整个资本市场的运行效率(吴溪,2012)。因此,对资产处置损益釆用统一的会计处理方法,有助于提高会计信息质量,增强会计信息的价值相关性,帮助利益相关者做出正确的决策。中国证监会要求上市公司对外披露的非经常损益项目中,有多个项目直接涉及(比如:经营类资产处置损益、投资类资产处置损益等)和间接涉及(比如:非货币性资产交换、债务重组产生的损益等)资产处置损益的披露。

证监会2008年发布的《公开发行证券的公司信息披露解释性公告第1号—非经常性损益》采用列举的方式,把列入非经常性损益的内容划分为21项,非经常性损益作为重要的监管指标,在认定公司持续盈利能力方面发挥重要作用(李筱强,2008)。纵观证监会会计部发布的《上市公司执行企业会计准则监管报告》(2009年—2012年),非经常性损益的发生额逐年增加,从2009年的805亿元增加至2012年的1355.75 亿元,对个别公司的盈亏有较大影响,以2012年为例,有522家上市公司非经常性损益对公司净利润影响重大(超过50%),占全部上市公司的20.95% ;125 家上市公司发生非经常性损益使得净利润实现了扭亏转盈。

发生非经常损益的具体项目而言,2009年1714 家上市公司发生非经常性损益金额为805 亿元,其中,除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益占非经常性损益总额的比例最高,该项金额为294 亿元,占非经常性损益总额的36.51%;非流动性资产处置损益(包括已计提资产减值准备的冲销部分)发生金额为167 亿元,占非经常性损益总额的20.74%,该两项涉及资产处置的金额合计占非经常性损益总额的比重 为57.25%。2010年2062家上市公司发生非经常性损益金额为1107 亿元,较2009年增长37.52%,非经常性损益主要集中在除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益、非流动性资产处置损益(包括已计提资产减值准备的冲销部分)和计入当期损益的政府补助,三个项目合计为713.62 亿元,占2010年非经常性损益总额的85.51%。

由此可见,资产处置产生的损益成为非经常损益的主要组成部分,资产处置行为成为大多数上市公司盈余管理的手段。魏涛等(2007)发现无论是亏损公司还是盈利公司,都非常倚重资产处置行为所产生的非经常性损益进行盈余管理。王福胜等(2013)认为管理层有选择处置资产和安排处置时间的自主权,有利用各类资产处置操纵盈余的具体动机,亏损公司和利润下滑的公司倾向于通过资产处置增加报告盈余,以避免报告亏损和盈余下降;盈余上升公司倾向于通过资产处置减少报告盈余,以平滑盈余。

资产处置所涉及的利得和损失,主要反映利润表的营业外收入/支出和投资收益等科目。营业外收入/支出和投资收益项目中有关资产处置的会计信息与股票价格之间是否存在关联关系,资产处置损益能否按照统一的标准进行会计处理,有序地在报表中列报,为使用者决策提供有价值的信息,是本文讨论的主要问题。

本文的贡献在于:在先前的文献中,资产处置损益的会计处理仅研究过单项资产,或资产处置所涉及利润表中的单个项目,本文通过梳理现有相关理论文献,首次将所有类别资产作为研究对象,剖析资产处置会计处理的现状及面临的挑战,提出调整利润表相关项目,细化附注中的相关信息和增设统一会计科目等建议。

二、资产处置损益会计处理的现状分析

(一)资产处置的账务处理

资产处置的主要方式有:出售、转让、报废、毁损以及非货币性资产交换、债务重组等,资产处置损益的会计处理主要涉及其他业务收入/支出、投资收益、营业外收入/支出等科目(如表1所示),涉及到的资产处置损益有些作为线上项目,比如其他业务收入/支出、投资收益;有些作为线下项目,比如营业外收入/支出,也就是说,资产处置损益可以作为日常经营活动产生的损益计入营业利润,也可以作为与日常活动无关的项目在线下披露。

表1 资产处置损益确认对比表

表2 2007—2012年上市公司非流动资产处置损益明细表

表3 非经常损益对净利润的影响

从表1 中可以看出,投资性资产(包括各类金融资产和长期股权投资)的处置损益计入投资收益科目,投资性房地产的处置损益计入其他业务收入/支出,固定资产和无形资产处置损益计入营业外收入/支出科目。资产处置的会计信息有些直接在会计报表中列示,比如非流动资产处置损益,虽然利润表中单独列示了非流动资产处置损益,但是该非流动资产并没有包括所有非流动资产,仅指固定资产和无形资产,并不包括长期股权投资、持有至到期投资、可供出售金融资产和投资性房地产等。长期股权投资和各类金融资产的处置损益在会计报表附注中披露,但不在利润表中列报;投资性房地产处置信息既不在会计报表中列报,报表附注中也没有披露其相关信息。因此,资产处置的会计处理存在内在逻辑不一致的现象,资产处置损益的列报缺乏一致性。由于投资性房地产处置损益的相关信息在上市公司会计报表中没有列报,报表附注中也未披露,本文无法获取投资性房地产处置损益的相关信息。

(二)非流动资产处置损益的现状分析

下文从信息使用者和监管者的角度,分别考察非流动资产处置损益占营业外收支净额项目的比重、非流动资产处置损益在非经营性损益中的发生情况,期望能为信息使用者获取有效信息提供帮助,为监管机构完善监管政策提供参考。

1.非流动资产处置损益与净利润

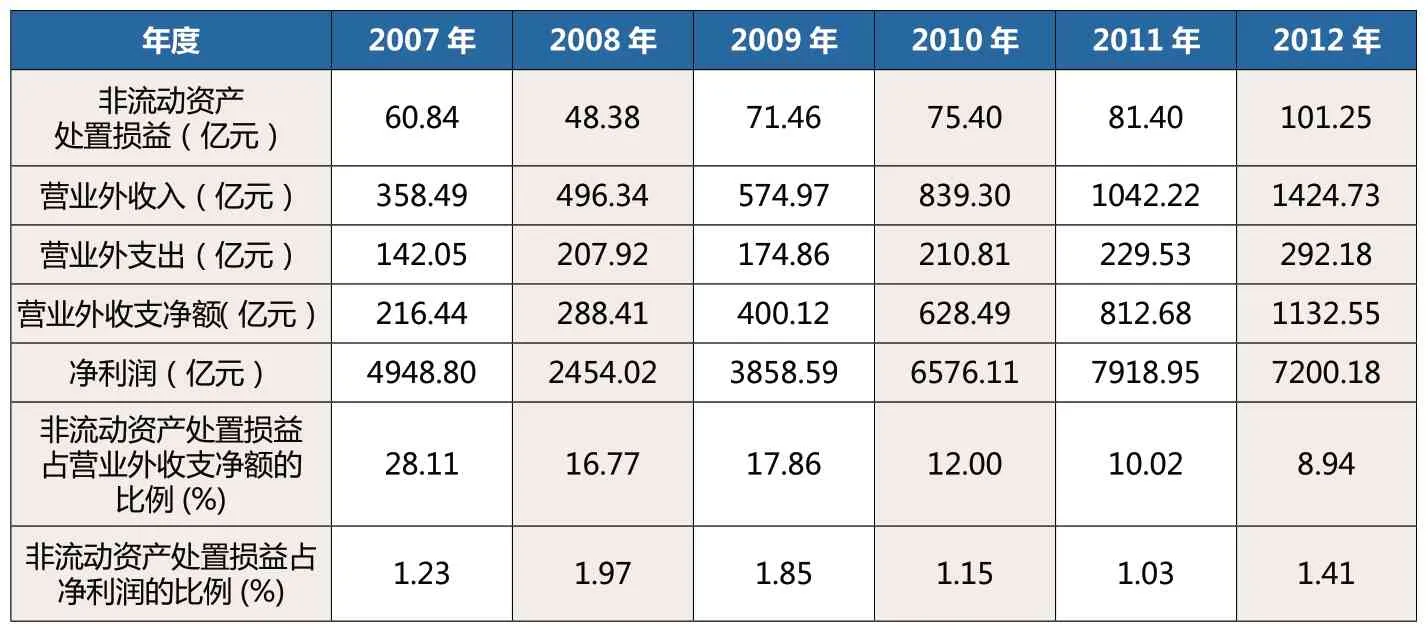

以中国A 股市场上市公司为样本,因金融行业资产管理的特殊性,剔除了金融行业,统计了2007-2012期间非流动资产处置损益、营业外收支净额(营业外收入减去营业外支出)和净利润的发生情况(如表2 所示)。非流动性资产处置损益数据直接从利润表中营业外支出项目下取得,主要包括固定资产和无形资产处置损益。非流动资产处置损益占营业外收支净额的比重在2007-2009年波动较大,2010年之后趋于平稳,平均约占营业外收支净额的15.62%,在营业外收支净额中占据重要位置;非流动资产处置损益占净利润的比例平均为1.72%,可见,非流动资产处置损益对净利润具有较大的影响。

表4 2007-2012年上市公司非流动资产处置损益明细表

表5 2007-2012年上市公司长期股权投资和金融资产处置损益明细表

2.非流动资产处置损益与非经常性损益

为了遏制上市公司利用一次性突击确认损益的手段粉饰利润,达到规定的融资门槛,证监会1999年提出非经常性损益的概念。该概念经历数次修改,2008年,基于对新会计准则认识的深化,非经常性损益概念突破了非经营性,第一次明确提出即使是营业活动,但不是正常损益,也要纳入非经常性范畴。

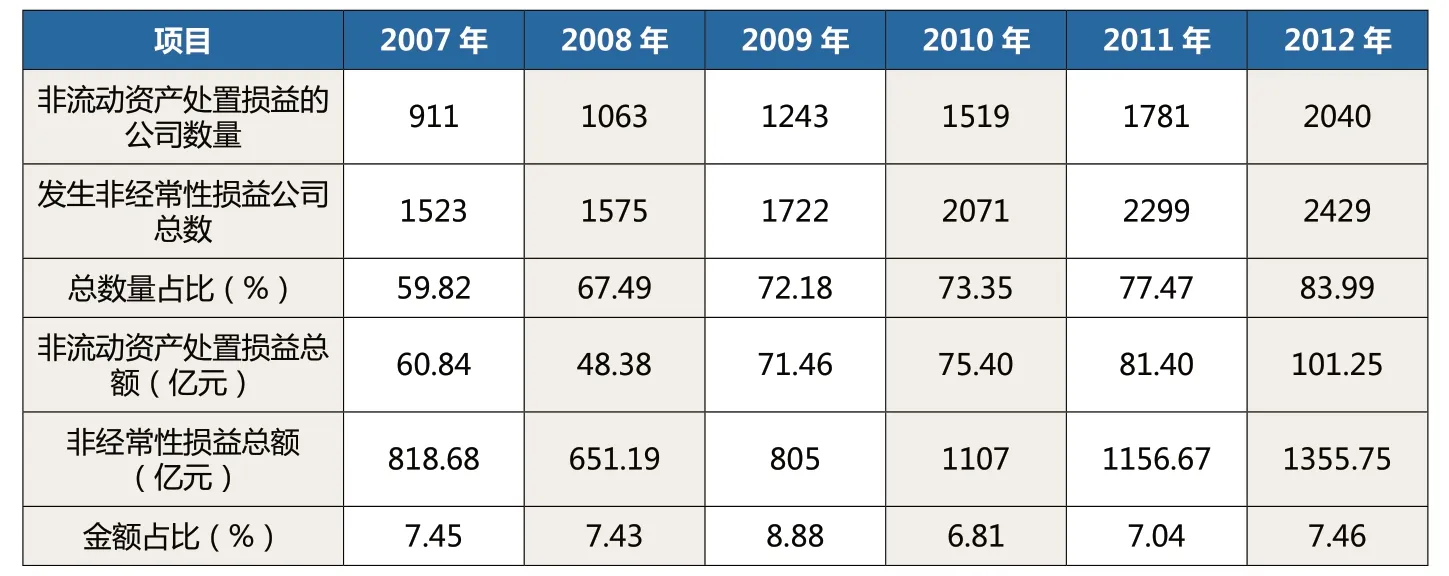

非经常性损益对公司净利润产生较大影响(如表3 所示),2009—2012年非经常性损益占扣除非经常性损益后的净利润比重平均约为6.82%,非经常性损益项目成为监管部门考核上市公司业绩的一项重要指标。

非经常性损益的21 项内容中,非流动资产处置损益项目发生频率和发生金额居21 项之首。2007-2012期间,发生非流动资产处置损益的上市公司占全部上市公司(不包括金融行业)的比例逐年上升,由2007年的59.82%上升到2012年的83.99%。非流动资产处置损益的发生金额由2007年的60.84 亿元上升到2012年的101.25亿元(如表4 所示)。

从表4 可以看出,非流动资产损益成为非经常损益的重要项目之一,非流动资产处置损益从发生频率和发生金额来看,就其定义和性质而言,更像是经常性项目。因此,从报表披露和监管指标都可以看出非流动资产处置损益对净利润具有较大影响。

(三)金融资产处置损益的现状分析

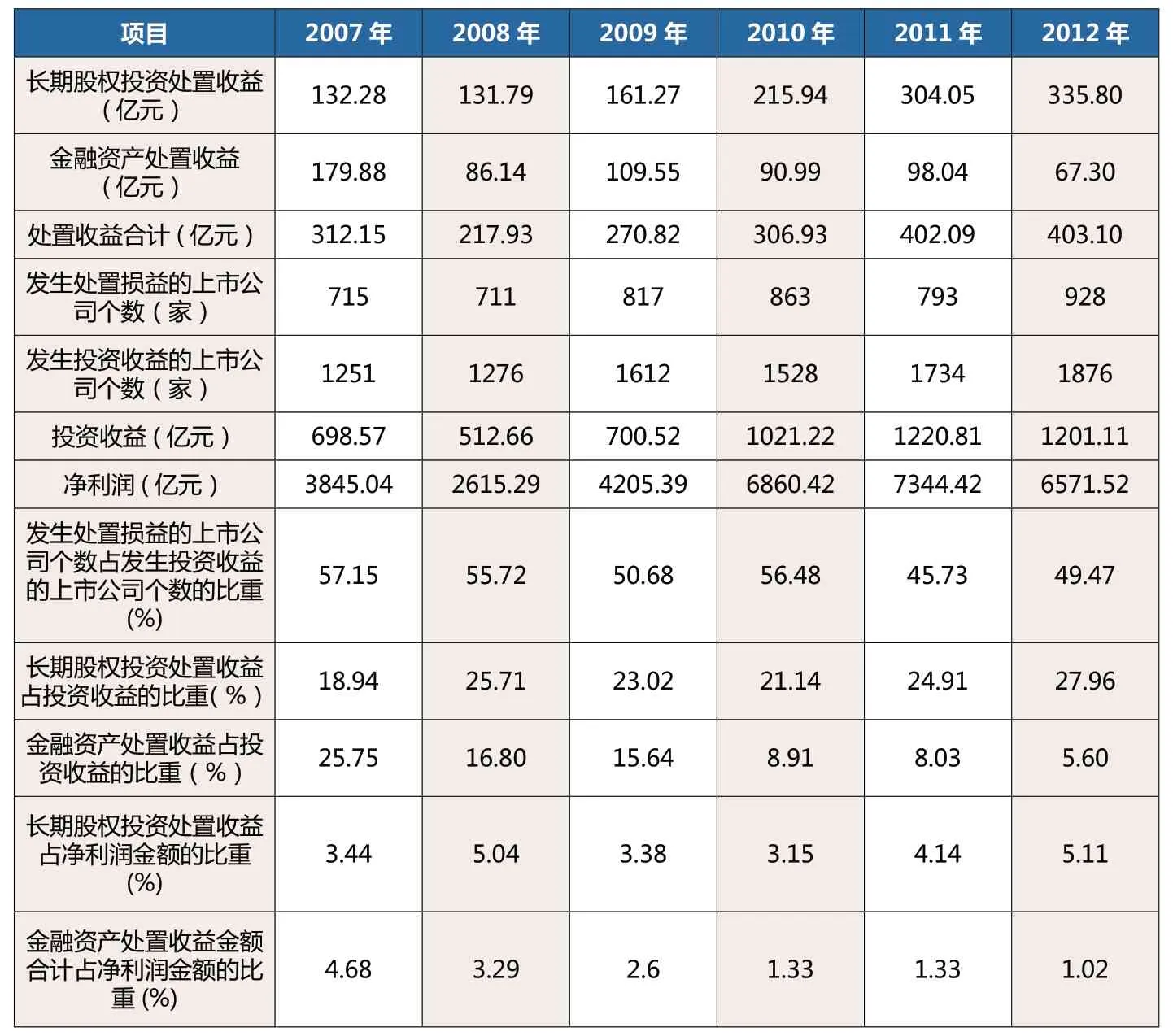

以中国A 股上市公司(不包括金融行业)为样本,统计了2007-2012期间长期股权投资处置损益、金融资产处置损益、投资收益和净利润的发生情况(如表5 所示),投资收益中既包括持有期的收益,也包括处置长期股权投资、各类金融资产的损益,笔者从报表附注中获取投资收益明细项目,手工筛选、汇总、计算出长期股权投资和金融资产处置损益的发生情况。从发生频率来看,发生投资收益的上市公司中,有过半的上市公司发生了长期股权投资和金融资产的处置行为;从发生金额来看,长期股权投资和金融资产处置损益占投资收益的比例约为44.48%,长期股权投资处置损益和金融资产处置损益分别占净利润的比例约为4.12%和2.38%,长期股权投资处置损益和金融资产处置损益对投资收益、净利润具有较大影响。

综上所述,非流动资产处置损益、长期股权投资处置损益和金融类资产处置损益合计金额占净利润的比重约为8%,从发生的频率和发生金额的重要性而言,都有必要改进对资产处置损益的列报方式。进一步,与非流动资产处置损益相比,长期股权投资处置损益和金融类资产处置损益应当同非流动资产处置损益一样在利润表中单独列示,这是因为长期股权投资处置损益和金融类资产处置损益分别占投资收益的比重均高于非流动资产处置损益占营业外收支净额的比重,且长期股权投资处置损益和金融类资产处置损益占净利润的比重均高于非流动资产处置损益所占比重。

三、现行资产处置损益会计处理面临的挑战

(一)无法为监管部门提供可靠的会计信息

我国目前没有设置专门的科目对非经常性损益进行核算,现行利润表上也没有非经常性损益这个项目,只是在其所包含项目发生时计入各个相关的科目,如营业外收入/支出、投资收益等科目。期末,根据证监会对非经常性损益披露的具体要求,从相关科目中提取有关信息重新计算,将其独立出来,该信息生成模式不能保证非经常损益项目披露的准确性和客观性。

就非经常性损益包括的具体内容而言,除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益(非经常性损益列举的第14 项),金融资产的持有损益与处置损益合并列报,审计师在审计过程中应当有意识地将金融资产的持有损益与处置损益分开,防止利用两种损益范围的混淆,虚计监管利润(崔文迁、陈敏,2010)。还有一些ST 上市公司无论经营业绩多么恶劣,总有办法利用非经常性损益项目坚决不退市,在连续两年亏损后通过盈余管理扭亏为盈,将暂停上市或终止上市的风险完全规避(赵胜男、叶建芳,2010)。

为了遏制上市公司利用一次性突击确认损益的手段粉饰利润,达到规定的融资门槛,证监会1999年提出非经常性损益的概念。该概念经历数次修改,2008年,基于对新会计准则认识的深化,非经常性损益概念突破了非经营性,第一次明确提出即使是营业活动,但不是正常损益,也要纳入非经常性范畴。

(二)无法反映企业真实的盈利能力

盈利能力是报表使用者最为关注的指标,经营活动产生的收益是判断企业经营成果质量的重要依据,现实中大量非经营收益的存在,扰乱了利润的可持续性和可重复性(缪艳娟,2005)。比如营业外收入/支出中核算的非流动资产处置损益、债务重组损益、非货币性资产交换形成的损益以及收到的政府补助等,因该项目核算内容过于庞杂,在一定程度上降低了利润信息的相关性。

由于与资产处置相关的准则制度尚不完善,使得资产处置损益在现实中成为亏损上市公司突击盈利的首选方式。但是,通过资产处置获取的收益并不具备可持续性,而且某些资产的处置会对企业长期的发展带来不利影响。

(三)不利于信息使用者获取相关信息

投资收益由多种交易或事项共同影响而成,投资收益项目主要包括如下几个部分:(1)权益法核算的长期股权投资确认的投资收益;(2)成本法核算的股权投资收到的现金股利;(3)交易性金融资产、可供出售金融资产、持有至到期投资等收到的股利或利息而确认的投资收益;(4)出售交易性金融资产或交易性金融负债,出售时点公允价值与账面价值差异及公允价值变动损益转入形成的投资收益;(5)出售可供出售金融资产,出售时点公允价值与账面价值差异及公允价值累积变动额转入形成的投资收益;(6)处置持有至到期投资、长期股权投资形成的投资收益等。由此可见,投资收益项目中不仅包括正常投资活动收到的收益,还包括金融类资产和长期股权投资的处置损益。投资收益项目提供的信息过于庞杂,没有区分持有损益和处置损益两类不同性质的损益。

营业外收入/支出项目反映的内容更为繁杂,不仅包括非流动资产处置损益,还包括其他与企业生产经营无直接关系的各项支出,如非货币性资产交换损益、债务重组损益、公益性捐赠收入/支出、非常损益、盘亏损益等。同为资产处置损益,投资性房地产处置损益、金融类资产处置损益和长期股权投资处置损益计入营业利润,处置非流动资产的损益计入营业外收入/支出,会计处理缺乏一致性,不利于报表使用者获取客观、真实的信息。

四、改进资产处置损益会计处理的建议

现行资产处置的会计处理及其列报方式,不利于信息使用者做出正确决策,无法为监管者实施有效控制提供帮助。为此,提出如下建议:

(一)正确认识资产处置损益的属性

关于利得和损失的规定,我国与美国不同,美国将利得和损失划分为非常项目和正常项目,在划分依据上,美国是从经济业务发生的性质来判断,我国则按经济业务本身来划分。比如,出售固定资产等非流动资产活动,我国将其划分为非正常项目,由此产生的损益计入营业外收入/支出,而美国将其作为出售资产损益单独列示。德国同样区分非常收入、非常费用和非常净损益列示,与我国营业外收入/支出相对应。但两国关于什么是正常、什么是非常却又有不同的理解,处理固定资产、对外捐赠在我国看来是非常的事项,而在德国却视为正常的业务。

国际会计准则第1 号和美国财务会计公告第130 号均将非流动资产处置损益作为持续经营项目收益或损失,而不是非正常或者非经常项目。IFRS 和美国公认会计准则(GAAP)对于非流动资产的出售损益,是作为持续经营的一部分在利润表中列示,为了体现我国会计准则的趋同,鉴于非流动资产、金融资产的处置损益的发生频率和可重复性,建议将其处置活动产生的损益作为单独项目在报表中列示。

(二)调整利润表相关项目

IFRS 和GAAP 对利润表的列报方式同我国差异较大,他们将利润分为持续经营和其他特殊项目,如终止经营等。孟焰(2009)通过对美国非经常性损益信息披露管制的分析,认为将非常项目、前期事项调整和处置业务与正常的经营损益分别置于损益表的不同部分,优化了利润表的组成结构,为我国提供了重要的可借鉴的模板。

我国利润表中没有区分正常经营和非持续经营损益,资产处置产生的损益有些作为日常经营损益在投资收益项目中列示,有些作为非日常利润在营业外收入/支出项目中列示。我国利润表应该借鉴IFRS 的做法,让企业根据自身需要,将经常发生的但不正常的业务作为独立的项目在利润表中列示。在利润表中增设资产处置损益项目,将分散在投资收益、营业外收入/支出中的有关资产处置的信息统一归集到资产处置损益项目,减少营业外收入/支出包含的项目,改变目前营业外收入/支出包含的项目太多的现状,提高利润表的信息含量(叶建芳等,2013)。

魏涛等(2007)基于实证研究得出结论,建议将非经常性损益作为会计核算的一项独立内容纳入利润表,并在附注中逐项进行详细披露。非经常损益作为一项重要的监管指标,对净利润具有较大影响(约为6.82%)。非经常性损益在利润表中单独列示,有助于信息使用者预测公司未来盈利的持续性,有助于股票投资者做出决策。

(三)增设统一的会计科目

2014年财政部发布的《企业会计准则第30 号——财务报表列报》中规定性质或功能类似的项目,其所属类别具有重要性的,应当按其类别在财务报表中单独列报。关于重要性的界定标准,在准则中给出了以项目性质和发生金额两个判断标准。从性质上来讲,资产处置损益对企业的经营成果有较大影响,甚至会影响到报表使用者作出正确的经济决策;从金额来讲,资产处置损益金额占净利润的比重约为8%,各类资产处置损益在所属单列项目的比重均超过20%。从性质和金额两方面看,资产处置损益都有必要在利润表中单独列报。

基于对国际会计准则、美国等国家对资产处置列报方式的分析,我国应区分持续经营和资产处置产生的损益,重新界定营业外收入/支出的核算范围,在利润表中增设资产处置损益项目,将资产处置产生的损益从营业外收入/支出、投资收益项目中分离出来。鉴于非流动资产处置损益发生金额和频率较高,可以作为利润表中的一个项目在资产处置损益项目下单独列示。资产处置损益项目下应增设二级科目,分别核算非流动资产处置损益、长期股权投资处置损益、金融资产处置损益、债务重组产生的损益和非货币性资产交换产生的损益等。资产处置损益的二级科目核算的资产处置损益明细项目,应在报表附注中分别列示。

(四)增加终止经营的具体准则

2001年8月美国FASB 发布的《长期资产减值或处置的会计处理》(简称FAS144)要求企业单独列报持有以备出售的长期资产和负债,并在附注中列示其类别,同时在利润表和现金流量表中区别终止持续经营和终止经营业务。2005年1月,国际财务会计报告第5号公告中指出企业应该在利润表中单独列示终止经营的有关信息。2008年IASB 在征求意见稿中提出了修改终止经营的定义,并要求将企业终止经营中已被处置或划分为持有以备出售的部分单独列报。

我国曾在2002年颁布《终止经营征求意见稿》,但是在2006年颁布的38 项具体准则中,没有涵盖终止经营的具体准则。在会计实务中仍有不少终止经营的业务存在,如处置固定资产处置、无形资产形成的损益计入营业外收支,处置长期股权投资、金融资产等形成的损益计入投资收益等,会计处理的不一致,造成信息不具备可比性;仅在财务报表附注中披露终止经营业务,掩盖了重要的会计信息,上市公司会计信息缺乏完整性。

1.Barth,M.E.2000.Valuation-based accounting research:Implications for financial reporting and opportunities for future.Accounting&Finance,40(1):7~31

2.Barth,M.E.,W.H.Beaver,and W.R.Landsman.2001.The relevance of the value relevance literature for financial accounting standard setting:another view.Journal of Accounting and Economics,31(1-3):77~104

3.Beaver,W.H.1998.Financial Reporting: An Accounting Revolution.Prentice Hall,Engelwood Cliffs.NJ.

4.Healy,P.M.,and J.M.Wahlen.1999.A Review of the Earnings Management Literature and Its Implications for Standard Setting.Accounting Horizons,13(4):365~383

5.Ohlson,J.A.1999.On Transitory Earnings.Review of Accounting Studies,4(3):145~162

6.Gunny,K.2010.The relation between earnings management using real activities manipulation and future performance:Evidence from meeting earnings benchmarks.Contemporary Accounting Research,27(3):855~888

7.戴维·F.霍金斯著.孙铮译.公司财务报告与分析(第4 版).东北财经大学出版社.2000

8.吴溪.会计研究方法论.中国人民大学出版社.2012

9.程柯,程立.利润表新增项目价值相关性研究—来自中国A 股非金融类上市公司的经验证据.财经理论与实践.2012(2)

10.崔文迁,陈敏.非经常性损失与监管利润关系及对审计的启示.审计研究.2010(2)

11.李沅鸿.非流动性资产处置损益的市场反应研究.北京交通大学硕士论文.2012

12.李筱强.正确理解、界定和披露非经常性损益——《公开发行证券的公司信息披露解释性公告第1 号——非经常性损益》解读.上海证券报.2008.11.17

13.李增福,黎惠玲,连玉君.公允价值变动列报的市场反应—来自中国上市公司的经验证据.会计研究.2013(10)

14.李增泉,孙铮.制度、治理与会计—基于中国制度背景的实证会计研究.致格出版社˙上海三联书店˙上海人民出版社.2009

15.孟焰.美国非经常性损益信息披露管制沿革与启示.中央财经大学学报.2009(10)

16.王福胜,程富,吉姗姗.基于资产处置的盈余管理研究.管理科学.2013(5)

17.王珏.中国上市公司金融工具投资收益的盈余管理研究.金融论坛.2012(1)

18.魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究.管理世界.2007(1)

19.吴战篪,罗绍德,王伟.证券投资收益的价值相关性与盈余管理研究.会计研究.2009(6)

20.叶建芳,李丹蒙,吴琳琳.非经常性损益的价值相关性研究.中国会计评论.2013(3)

21.叶建芳,周兰,李丹蒙,郭琳.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究.会计研究.2009(3)

22.王伟,杜征征.证券市场非经常损益研究综述.经济学动态.2010(2)

23.张金若,辛清泉,童一杏.公允价值变动损益的性质及其后果—来自股票报酬和高管薪酬视角的重新发现.会计研究.2013(8)

24.张瑞明,干彦.终止经营会计准则的比较与思考.审计与经济研究.2004(9)

25.周冬华,赵玉洁.公司治理结构、盈余管理动机与可供出售金融资产处置.江江西财经大学学报.2014(1)

猜你喜欢

今日财富(2019年18期)2019-08-01

商业会计(2018年18期)2018-11-25

企业文化·中旬刊(2017年9期)2017-09-21

时代金融(2016年27期)2016-11-25

中国市场(2016年48期)2016-05-25

现代经济信息(2016年9期)2016-05-24

作文与考试·高中版(2008年11期)2008-11-21