基于carey模型的商品住宅价格波动机理及实证研究

2010-05-22 08:07:08兰峰

统计与决策 2010年8期

兰 峰

(西安建筑科技大学 管理学院,西安 710055)

1 商品住宅价格波动的作用机理

1.1 商品住宅市场需求

假定商品住宅市场产品无差异,存在N个同质的潜在需求者,每个消费者所拥有的私人信息不同,相同住房带给其的效用也存在差异,所以其“保留价格”P不一致。在这里,定义为保留价格P为:消费者购买商品住宅所愿意支付的最低价格。并假定:保留价格P为连续的、服从“基准价格”P*的均匀分布,离差为 h,即 P~F(P*,h),也即 P~U[P*-h,P*+h][1]。这里,基准价格P*定义为:商品住宅市场上的消费者的平均保留价格。当市场价格实际为Pm时,那些保留价格高于Pm的人就会成为房地产市场的真实需求者。因此,在任意价格条件下,房地产市场价格Pm取决于P≥Pm的比例,其概率分布即为(1-F(Pm))。设每个商品住宅市场需求者所能够获得的用于购买房产的金融资源变量为L,即能用于购买房地产商品的货币总量。且L是居民收入和利率的函数。居民的收入越高、能够获得的贷款越多、或者外部流入房地产市场的资金越多,L也就越大。这样,我们房地产市场的总需求函数形式:

D=N(1-F(Pm))L (1)

这个函数所表达的含义,是对房地产有需求的人能够支配的全部货币资源,在此,我们实际上是将L作为代表性消费者所拥有的金融资源变量。

其中,N(1-F(Pm))为商品住宅市场的实际需求人数;L为每个住宅需求者能够获得的用于购买房产的货币总量。L=L(Y,r),Y 代表居民收入,r代表利率水平,因此有∂L/∂Y>0,∂L/∂r<0。

由于P服从于P*±h的均匀分布,所以:

1-F(Pm)=(P*+h-Pm)/2h,1 (2)

总需求函数D可变形为:

1.2 商品住宅市场供给

商品住宅供给相对于需求而言,是极其缺乏弹性的,是一个存量调整较为滞后的市场。基于这个认识,可近似认为短期之内的市场供给量应当是固定的,可以用Qs表示。与之前建立需求模型类似,我们将供给方所能提供的全部商品住宅,货币化表示为:S=QsPm

1.3 商品住宅市场均衡价格

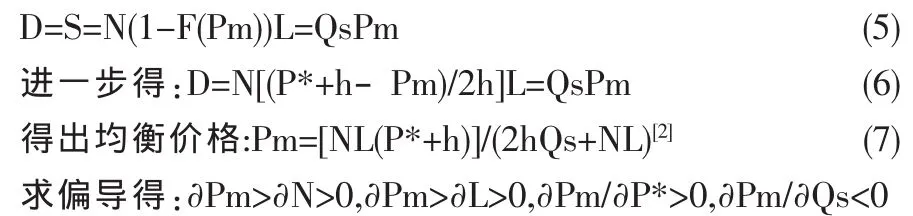

由以上的分析可知,均衡条件:

上式具有双重含义:既表示供给量=需求量,也表示购买额=销售额,可得市场的均衡价格条件为:

因此,可得如下结论:商品住宅价格将随着购房人数、购房者可以获得的货币资源、基准价格的上升而上升,而当商品住宅供给增加时,其市场价格将下降。

明确了商品住宅价格的基本决定及其运行原理,就可以对这些年来我国商品住宅价格波动状况作出一些解释和说明了。

1.4 动力因素变化情况的说明

1.4.1 关于N的解释

N作为模型中商品住宅潜在需求者总量,在我国社会的实际情况中,我们认为,其组成及变化可以用如下的函数进行表达:N=f(Cn,m)

Cn表示:我国人口总数增长以及人口结构的变化,带来的需求者数量增加。这些年来,不仅我国的人口总数在持续增长,最为重要的是,改革开放后开始持续快速的城市化进程,人口向城市单边转移,城市的人口集聚效应日渐显现,城市化所带来城镇人口的的增加[3]。

m表示:家庭数目的变化。随着家庭小型化的趋势,即使在人口总量相对稳定的情况下,家庭数目也会有较为明显的变化,而由于以家庭为单位,常常是商品住宅需求最为重要的组成部分,因此,这种变化状况一定会影响到商品住宅潜在需求总量。

1.4.2 关于L的解释

与N类似,L是一个更为综合的多因素结果。之前已经提到∂L/∂Y>0,∂L/∂r<0。 因此,可表示为:L=f(y,r,)

Y表示:可支配收入。中国GDP的持续增长,城镇居民人均可支配收入的增加,即Y的增长,势必会使国内居民所拥有的金融资源L逐渐增多;r表示:贷款利率。由于r的高低,直接影响消费者的购买决策,从而与其可用货币资源存在反向关系[4],也间接觉定了消费者的购买能力。

1.4.3 关于P*的解释

P*这一指标不容易界定,因为基准价格本身就不好给出严格的定义。在这里试图解释为:P*=房地产企业的开发成本C+社会平均利润R[5]。其中的平均利润R,随经济的增长而增加,在这里,可不多做考虑。而P*组成的前半部分,即成本C一项,主要可由两大部分说明。

C=f(l,j)

土地成本即地价表示为l。地价作为商品住宅成本最为重要的组成部分,近些年来,始终呈现上涨趋势。

建材成本表示为j。钢材和水泥,是住宅建设中最为重要的建材。近年来,在GDP不断增长,钢铁、水泥等建材需求膨胀,价格也一路上涨,加大了房产企业的开发成本。

通过以上分析,我们建立了商品住宅价格波动决定模型。

2 商品住宅价格波动作用机理的实证检验

以上从理论上构建了影响商品住宅价格波动状况的一般模型,以下通过计量实证的方法,来检测模型的有效性。

2.1 检验前的补充说明

(1)对变量众多及甄选方式的说明。由于前文所述及的众多经济及社会因素,只是理论上的一些可能,而具体到我国的实际,则可能出入很大。因此,通过实证检验,逐步排除掉对模型不显著的变量,最终的甄选出结果解释力最强的商品住宅价格影响因素。

(2)对加入虚拟变量的说明:从心理学与经济学的角度来看,界定何为理性何为非理性的关键,在于判断造成事件结果的原因究竟为何,是否理性。在决定我国商品住宅价格长期向上波动的过程中,影响因素都具备合理性,因此,这种波动自然应当被视为理性波动;在局部地区房价涨跌过快过猛的过程中,起主导作用的,主要是投机因素等非理性成分,因此,我们可以将这种商品住宅价格波动模式称之为非理性波动。在此,将心理预期及投机炒作两个定性变量作为虚拟变量纳入模型。

(3)对计量模型的选择:我们拟选择Eview3.1软件中的时间序列理论进行相关实证检验

(4)对模型中所用数据的解释。在计量检验的初始阶段,我们选取的数据包括:

①商品住宅价格P:本文选取全国各年的商品住宅平均销售价格作为被解释变量。用商品住宅销售价格指数(住宅)表示。

②城镇人口总数n:单位万人,代表各地区人口。用城镇人口总数实际数字表示。

③平均家庭户规模m:用户均人口数表示。

④城镇居民人均可支配收入y:单位为元,代表各地区城镇居民人均年收入。用可支配收入实际数字表示。

⑤房贷利率r:利率水平,体现买房的借款成本,本文使用5年期以上金融机构贷款利率,并根据持续的时间长短进行了加权平均的处理。(来源于中国人民银行统计数据)。

⑥土地成本I:用土地交易价格指数表示。

⑦建材成本j:用原材料燃料动力价格指数(建材类)表示。

⑧心理预期D1:是指购房者对商品住宅价格走势的心里判断。心理预期看涨时取值为1,看跌或持币观望时取值为0;

⑨投机炒作D2:是指开发商、投机者及中介机构等主体对商品住宅价格的影响,我们在长期的调研分析后作出如下判断:开发商提价因素取值为1,相对于开发商主动提价的重要程度,在本文中介机构及炒房者投机炒作取值为0。

数据来源:中国统计年鉴1999~2008。

2.2 模型的实证检验

2.2.1 计算相关系数

相关系数的计算结果显示:商品住宅销售价格(P)与城镇人口(N),城镇居民可支配收入(Y),土地价格(I),建材价格(J),4 个指标呈高度相关;与家庭户规模(M),利率(R)则相关性较弱。这表明线性CAREY模型在解释应变量和自变量之间的关系时是比较适合的。

2.2.2 绘制散点图

由上述分析得出,商品住宅销售价格(P)与城镇人口(N),城镇居民可支配收入(Y),土地价格(I),建材价格(J),4 个指标呈高度相关,进一步可分别绘制散点图来验证应变量和自变量之间有无明显线性关系(散点图略)。

P—Y,P—I,P—J,P—N散点图中,大多数散点都分布在一条直线附近,可认为商品住宅价格与城镇居民可支配收入Y、土地成本I,建材价格J、城镇人口总数N均呈高度线性。

2.2.3 多元线形回归的OLS估计

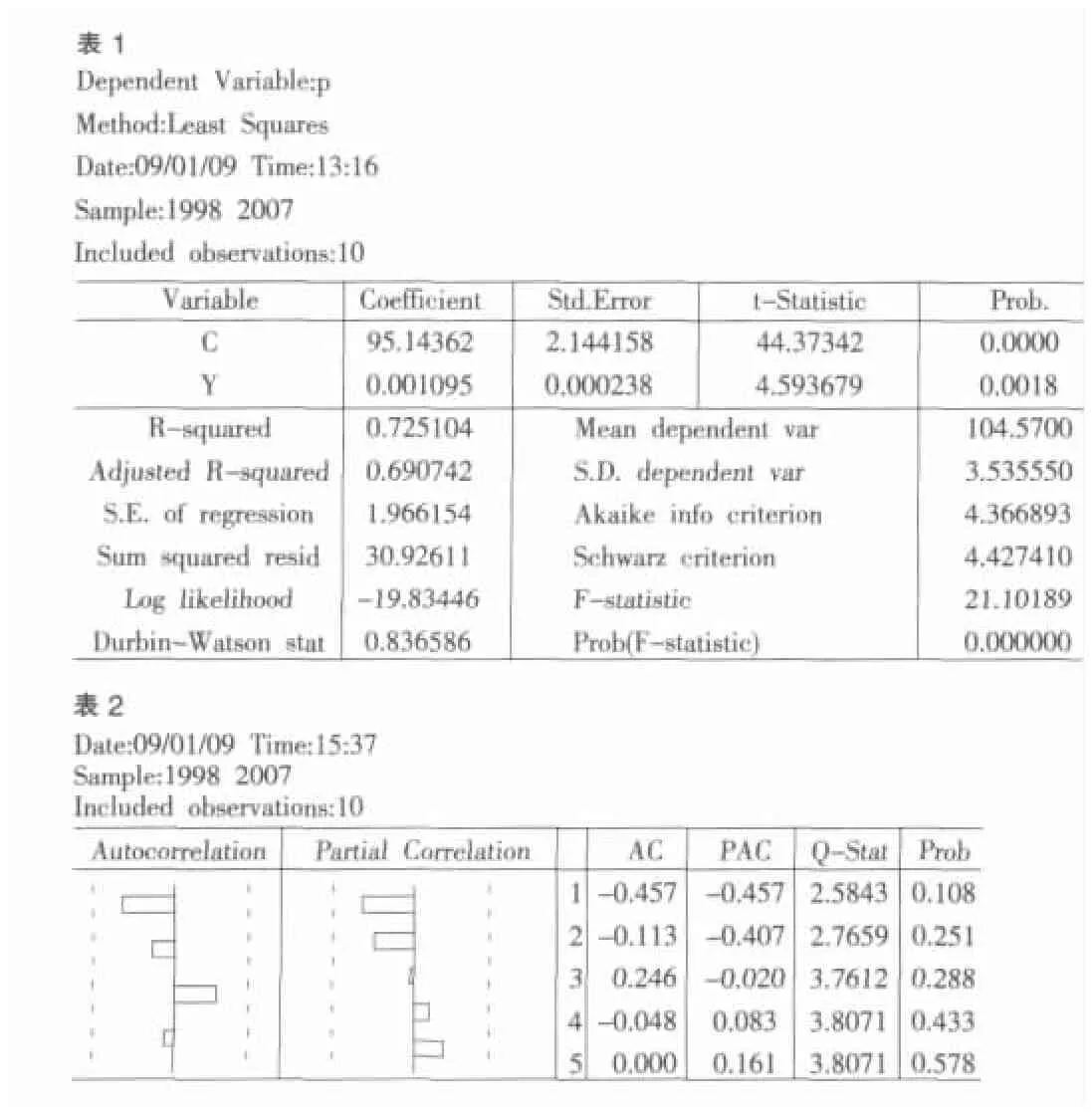

首先我们假设,理论上Y对P的影响最大,通过将1998~2007年间数据的输入,我们得到结果如表1。

从表1可以看到,模型的拟合程度较好,且通过了D-W检验与F检验。各系数在5%的可信度下统计显著。

之后,依次加入其他变量 N、M、R、l、J、D1、D2,通过不断的计量结果输出,比较其系数显著性与R2统计量。由输出结果可以看到,模型拟合良好,各系数在5%的可信度下统计显著。因此得到:

P=14.46996+0.001098Y+0.229488I+0.464499J-2.914728M+

(0.39) (2.74) (3.20) (3.63) (-0.47)

R2=0.9929,接近于1,说明模型的拟合效果非常理想,F检验的相伴概率接近于0,反映变量间呈高度线性;D.W=2.058,接近于2,根据法则判定序列不相关,满足古典回归假设,使用OLS所得到的估计量是线性无偏最优的。

剔除其中系数较小的自变量M、R,对相关性较紧密的N、Y、I、J、D1、D2 作进一步 OLS 估计,由输出结果可以看到,模型拟合良好,各系数在5%的可信度下统计显著。

R2=0.9495,接近于1,说明模型的拟合效果非常好,F检验的相伴概率接近于0,反映变量间呈高度线性;D.W=1.9852,接近于2,根据法则判定序列不相关,满足古典回归假设,使用OLS所得到的估计量是线性无偏最优的。

逐步回归模型中使用的预测变量有 N、M、Y、R、I、J、最终,Y、I、J、D1、D2 被保留, 而 N、M、R 被剔除。 这表明,在商品住宅价格变动过程中,城镇居民可支配收入、建材成本、土地价格、心理预期、投机炒作有着显著的影响,而城镇人口总数和利率的影响作用则不明显。

对各序列进行自相关性检验,结果如表2。

由图可知,不存在自相关性。

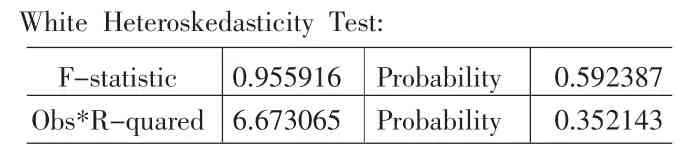

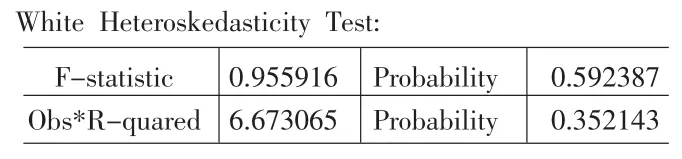

对其进行异方差检验,结果如表3。

见上表,检验的相伴概率为0.3521,不能拒绝零假设,即认为模型无异方差。

因此,可以认为,基于1998~2007年数据的我国商品住宅价格波动决定模型,是具备一定解释力的。下面,将对计量结果进行进一步解释和说明。

由图可知,不存在自相关性。对其进行异方差检验,结果如表4:

表3

表4

2.3 模型计量结果分析

2.3.1 对模型及其系数的部分解释和说明

计量的结果总体上还是比较理想,从拟合优度R2来看,整体拟合度相当之高,各系数的符号也与实际相符,唯一的一点问题在于模型中某些系数的变化率似乎与实际有些不一致,这有可能是变量选取的局限性,也可能是数据本身的完备性和准确性存在问题。从计量方程式中可以看到,土地价格因素与商品住宅价格波动密切相关,其系数达到0.34。建材与商品住宅价格也是高度相关,系数达到0.57,甚至比土地的影响还要大,这似乎有点有悖于常理,但通过分析,认为造成此一结果的最主要的原因在于:(1)在原材料燃料动力价格指数(建材类)的构建方面,由于之前统计数据的不完备,建材类价格指数或存在部分程度的失真,导致解释力较弱。(2)近年来,我国经济高速发展背景之下,钢材水泥等价格居高不下,而其作为主要的建材的确构成了商品住宅价格中重要组成部分。

2.3.2 对模型检验未通过变量的解释与推测

(1)贷款利率水平r。从理论上而言,贷款利率水平应该与住房需求呈负相关,利率的高低变化,左右着购房需求者的能力及其购房欲望,从而通过需求的变化影响住宅价格的变化。但在我们的实证检验当中,r这一指标,与住宅价格波动却很不显著,结合我国实际分析,问题可能在于:①贷款利率的浮动对以投机、炒作为目的的购房者的购房行为影响更为明显、而对住房刚性需求者影响则相对较弱;②住房抵押贷款起步相对较晚。在1998年住宅商品化不久,商业银行才大规模开始启动房贷这一领域,前期统计数据的不健全也导致回归结果关联较弱;③购房资金的多渠道来源。我们经过大量调研发现,当购买者自身无法满足购置住宅所需全部资金时,很多时候并不依赖申请贷款,而是通过自身的亲缘关系与社交圈等,来解决资金问题。

(2)平均家庭户规模m。住宅的需求者主要以家庭为单位。依据理论模型,我国家庭结构逐步小型化趋势背景下。由于家庭数目的增多,导致潜在需求者的增加。但实证的结果,却并不支持。原因可能在于尽管二者具有内在的相关性,但是变化速率却有较大的差异,相对于住宅价格而言,家庭结构的变化速度可视为相对静止[7],因此,这是计量实证结果不显著的主要原因之一。

(3)城镇人口总数n。在计量模型的结果中,得出了收入水平Y、土地成本L、建材成本是影响我国商品住宅价格波动的三个重要因素。这个结果,其实是经过处理过的。因为,如果将收入水平Y一项,换作城镇人口总数n,得出的实证模型解释力也是相当强的。然而,解释力都很强的两个指标,却无法同时纳入模型。出现这种情况的原因,是由于城镇居民人均可支配收入y与城镇人口总数具有极强的正相关性。下图就是运用EVIEW3.1软件得出的结论:

由图1可以看出,Cn与Y基本正向相关。从我国经济中的实际情况,可以看到,在城镇化的进程当中,城镇居民人均可支配收入与城镇人口数目的确是呈现出一种同向运行的状态。在我国,城镇规模越大,城镇人口数目越多,城镇居民可支配收入也随之越高,像北京、上海、广州、深圳等大城市,就是这种情况的典型代表。

3 结语

根据Carey模型的理论说明及计量软件的实证检验,得到回归方程P=8.4911+0.0002Y+0.3352L+0.5754J+0.295076D1+0.165207D2;基于全国数据的实证研究结果表明,在商品住宅价格决定及波动过程中,城镇居民可支配收入水平、商品住宅的土地成本与建材成本,心理预期以及投机炒作是主要的影响因素。其中城镇居民可支配收入水平是需求层面的影响因素,商品住宅的土地成本与建材成本是供给层面的影响因素。系数的符号表明,三个影响因素都与住宅价格正相关,这也与实际中的情况完全吻合。

利用回归方程可以分析各个自变量的边际效应:说明在其他变量保持不变的情况下,城镇居民可支配收入每变动1000元,商品住宅价格会上涨0.276%;土地成本每变动1%,商品住宅价格会变动0.3352%;建材成本变动1%,商品住宅价格变动0.5754%;心理预期变动1%,商品住宅价格变动0.2951%;投机炒作变动1%,商品住宅价格变动0.1652%。

[1]张红.房地产经济学[M].北京:清华大学出版社,2005.

[2]李宏瑾.供给刚性、市场结构与金融——关于房价的Carey(1990)模型扩展[J].经济与金融,2006,(8).

[3]刘枫,刘君.我国住宅价格的理性分析及其调控[J].房地产市场,2006,(6).

[4]余凯.中国房地产价格上涨的内生机制研究[J].云南大学学报,2006,(9).

[5]刘洪玉,沈悦.房地产价格变化规律的经济学分析[J].建筑经济,2004,(9).

[6]林素钢.宏观调控背景下的中国房地产价格分析[J].南通大学学报,2007,(8).

[7]许小年.走入迷途的中国商品住宅价格[J].香港《明报》,2005.

猜你喜欢

工业工程(2023年5期)2023-11-22 08:17:32

现代经济信息(2023年18期)2023-09-04 05:19:21

运筹与管理(2023年11期)2023-02-01 01:28:56

求知导刊(2019年8期)2019-07-08 03:32:16

科技信息·下旬刊(2018年4期)2018-10-21 02:46:58

中国房地产·综合版(2018年4期)2018-05-23 11:48:20

中国房地产·市场版(2018年2期)2018-03-16 00:16:21

中国房地产·市场版(2018年1期)2018-03-07 18:10:46

中国管理科学(2015年1期)2015-05-17 05:45:32

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12 13:03:50