基于因子分析和聚类分析的创业板上市公司综合评价

2010-04-26 07:20刘沩玮

财务与金融 2010年3期

刘沩玮

自2009年10月中国创业板市场正式启动以来,创业板已成为当下股市一个热门话题。创业板市场培育和推动成长型中小企业成长,是支持国家自主创新核心战略的重要平台。在创业板市场上市的公司许多从事高科技业务,具有较高的成长性,但往往成立时间较短,规模较小,业绩也不一定突出,但有很大的成长空间。而创业板市场最大的特点就是低门槛进入,严要求运作,有助于有潜力的中小企业获得融资机会。然而,我国创业板已上市公司的业绩能力究竟如何,这些公司之间是否存在差别,能否分出层次,仍有待科学的考评和系统的分析。

一、指标的选择

关于上市公司业绩综合评价,尽管国内外学术界已发展出比较成熟的理论,然而一般(主板)企业的评价指标体系却不一定适用于我国创业板。然而关于创业板评价指标的研究并不多。第一财经日报联合世纪证券创业板研究小组曾构建一个综合评价体系,考虑到模型的简洁性和因子分析的前提条件限制——变量之间相关程度越大越适合作因子分析,笔者选取了其中与主板上市公司评价相同的盈利、成长、偿债、营运能力四方面的指标。此外,在目标明确、覆盖全面和切实可行的指标选择原则下,笔者参考了其他学者的研究 ,鉴于“上市公司都是以具有较高的高科技含量和高经济附加值为特征的企业,固定资产并不是总资产的主要部分,很多创业板上市公司以较小的固定资产却创造出巨大的财富,所以固定资产周转率作为衡量创业板上市公司的高成长性与高收益的财务指标具有重要的参考价值”,增加了固定资产周转率作为衡量营运能力的指标之一。即最终选取了净资产收益率、总资产报酬率、销售毛利率、销售净利率、营业收入增长率、净利润增长率、流动比率、速动比率、资产负债率、已获利息倍数、存货周转率、应收账款周转率、固定资产周转率共十三个指标,从盈利能力、成长能力、偿债能力、营运能力四个方面对创业板上市公司进行综合考评。

二、公共因子的提取

1、样本数据的选择与处理

从巨灵金融终端获得中国创业板已上市的53家公司的2009年三季各个指标样本数据,剔除数据不全的样本公司,得到37家公司的样本数据。为消除不同指标量纲的影响,用SPSS软件进行标准化处理,并把唯一的逆向指标——度量偿债能力的资产负债率进行正负号反向处理。

2、因子分析

运用SPSS分析软件对处理后的数据进行因子分析,巴列特统计值的显著性概率为0,适合做因子分析。综合考虑模型的简洁性和准确性,最终提取出四个公共因子,得到正交旋转后的因子得分系数矩阵(见表1)。可以看到,因子一主要与速动比率、流动比率、资产负债率等显著正相关,可度量公司偿债能力,因此可以命名为偿债因子;因子二主要与成长能力指标净利润、营业利润和营业收入的同比增长率正相关,命名为成长因子;因子三主要解释年化的总资产报酬率和净资产报酬率,反映盈利能力,命名为盈利因子;因子四主要解释固定资产和应收账款周转率,与营运能力有关,因此命名为营运因子。由此可以得到各个样本公司在各因子上的因子得分(略)。

表1 正交旋转后的因子得分系数矩阵

三、样本聚类分析

1、分类数目的确定

运用Q型聚类方法,可以对公司进行分类。但具体应当分成多少类,是一个十分困难又不可回避的问题。通常可以采用以下三种方法:(1)由谱系聚类图(树状图),根据阀值确定;(2)观察分析样本散点图确定;(3)由特定统计量确定。这里选用第二种方法,作出前三个因子的三维散点图(略),之所以选取前三个因子,是因为一方面三维散点图简单明晰,另一方面前三个因子对样本方差的累积贡献率达到63.155%,具有一定的代表性。从散点图来看,分成五类比较恰当。

2、聚类方法选择

本文采用了实际中广泛使用的分层聚类方法。先把每一个样本点各自看做一类。然后根据样本点间的距离把最近的两类(点)合并成一类,然后再把剩下的最近的两类合并成一类;这样逐步合并类,减少类的数目直至类别数目达到理想的水平。利用SPSS分析软件对处理后的37组有效样本数据进行分层聚类分析,按类间平均链锁法(Between-groups linkage)计算距离,选择欧氏距离的平方作为相似性测度,并构建谱系聚类图,直观地反映出聚类的过程(略)。

3、聚类结果及解释

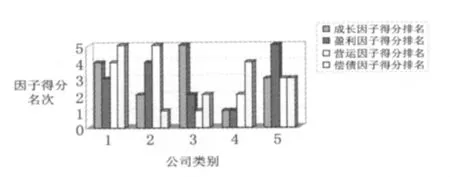

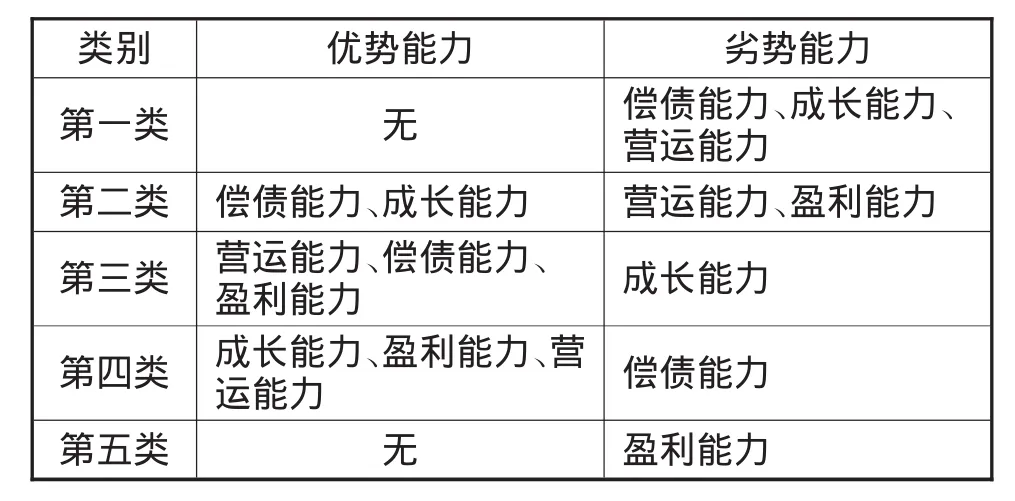

从SPSS软件得到各样本公司的归属类别表(cluster membership),整理得到表2。为考察每一类的经济意义,分类汇总每一类的各因子得分的平均值,及不同类别之间各因子得分均值的排名情况(见图1)。定义排名进入前两位的因子为公司的优势项,排名在第4、第5位的为劣势项。实际上,分析不同类别各因子平均得分排名(略)可知,各因子上排名第3位对应类别的得分往往是大于0的,由于数据是经过标准化处理的,因子得分为0即处于样本中的平均水平,因此得分大于0表示是位于平均水平之上的,不能归于劣势因子,但亦不具备优势,因此排名第3位的归为一般项,可以不予考虑。分析图1(注:图中因子得分排名越靠前,对应柱越短),可以看到,第四类公司综合表现最突出,在成长因子与盈利因子两项上均排第一,具有三个优势项,只有偿债因子这一个劣势项;第二类和第三类分别在偿债因子和营运因子上见长,但第二类有两个劣势项而第三类只有成长因子这一个劣势项;第一类公司,也是包含样本数目最多的一类(23家)综合表现最欠缺,没有优势项,有三个劣势项;第五类公司包含样本数次多(9家),综合表现亦有待改进,盈利因子排名位居末位。整理可以得到各类别公司四种能力的优劣所在(见表3),其中,优势因子从上到下按从强到弱排列,劣势因子从上到下按从弱到强排列,同一类别处于同一水平位置的因子代表该类别公司在这些因子上的排名相同,如第三类公司偿债能力与盈利能力均排在第二位。

表2 每一类别包含上市公司

图1 不同类别各因子得分排名情况柱状图

表3 各类别公司优势能力与劣势能力

四、结论

各类别公司的优劣因子可以为公司管理层和创业板投资者提供决策的参考依据:对于公司管理层而言,应当对自身的劣势因子引起足够重视,致力于提高对应方面的能力,同时也要发挥优势所在,从各方面提升公司的综合价值;对于投资者而言,可以考量公司所属类别及类别特点、在样本公司中的具体因子得分排名及投资者自身所关注的能力方面,找到在自己认为最重要的能力上具有优势,同时在自己认为最应当避免过差的能力上也不存在劣势的公司,纳入投资的选择范围。

进一步,考虑到创业板上市公司的投资价值主要在于其高成长性,公司管理层和投资者可重点关注成长因子:公司可以从成长因子的单项排名中明确自身成长能力在样本公司中所处位置,特别第一类和第三类公司,成长因子为劣势项,应对于提高自身成长能力引起足够重视;而从这一角度出发,投资者可以重点关注表3中以成长能力见长的第二类和第四类公司。

[1]初大智.创业板上市公司财务评价指标体系研究[D].2002.

[2]何晓群.《多元统计分析》[M],北京,中国人民大学出版社,2004.

[3]路爱峰.沪市电力上市公司经营业绩的聚类分析[A].中国数学力学物理学高新技术交叉研究学会第十二届学术年会论文集[C].2008.

[4]刘君,何梦乔.基于因子分析法的医院竞争力综合评价[J].上海交通大学学报(医学版),2009,29(10)

猜你喜欢

汉字汉语研究(2021年4期)2021-11-26

环渤海经济瞭望(2021年10期)2021-03-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

猪业科学(2018年5期)2018-01-26

财税月刊(2016年4期)2016-07-04

股市动态分析(2015年26期)2015-09-10

中国卫生(2014年6期)2014-11-10

股市动态分析(2014年1期)2014-01-13

财经界(学术版)(2011年11期)2011-10-09