国际碳信息披露及其对我国的启示

2010-04-26 07:20:40张彩平

财务与金融 2010年3期

张彩平 肖 序

气候变化是一个典型的全球性的环境问题,应对气候变化需要全世界的共同努力。气候变化所带来的各种灾难事件给世界人民的生命和财产带来了极大的损失和伤害,采取积极措施应对气候的不利变化已成为世界各国政府、NGO、公司和个人的共同愿望。在众多应对气候变化的政策和手段中,碳排放权交易是一种重要的经济手段,其原因是气候变化的一个最典型表现是温室效应,正是温室效应改变了人类生存的生态环境,严重影响了人类的生产和生活,而温室效应是由包括CO2的温室气体排放所造成的。因此,要从根本上缓解温室效应,就必须减少温室气体的排放。由于六种主要的温室气体(CO2、SF6、CH4、N2O、HFCs and PFCs)中都含有碳元素,可以折算为CO2的等价物,因而温室气体的排放也称为“碳”排放。

一、国际碳信息披露项目(CDP)产生的背景分析

根据《联合国气候变化框架公约》,气候变化是指由于人类活动直接或间接改变全球大气成分所引起的气候变化,这种变化是叠加在同期观测到的气候自然变率之上的。虽然到底是自然原因还是人为原因导致了温室效应很难精确区分,但不可否认的是,工业革命以来人类的生产和生活排放的温室气体,提高了大气中温室气体的浓度,引起了温室气体的强化已在政府间气候变化工作委员会(IPCC)第四次报告得到了确认。减少碳排放已不再是一个经济问题,也是一个关系到人类生存和发展的重大问题。

虽然自2005年欧盟实行碳排放交易以来,碳交易市场的获得了加速发展,但仍有很多因素制约了该市场的进一步发展。碳信息披露的不透明、不完善就是重要的影响因素之一。由于目前并不存在碳交易会计准则,故碳排放信息披露缺乏统一的规范 。针对这无法可依的情况,在伦敦,关注气候变化对企业经营影响的机构投资者在2000年自发形成了碳信息披露项目(Carbon Disclosure Project,CDP),其主要的目的是“在气候变化所引起的股东价值和公司经营之间创造一种持久的关系”,也试图在“高质量信息的支持下推动对话,对气候变化做出合理的反映”。CDP起初主要是披露世界500强公司(Financial Times 500,FT500)所面临的气候变化风险,主要是碳风险。随着CDP的影响不断扩大,有越来越多的公司参与到CDP中来。到2007年底,CDP已包括138个签约机构投资者,公司资产总额达到4万亿之多。CDP已成为国外碳信息披露的基本模式。

二、碳信息披露项目(CDP)的发展现状

创建于2000年的碳披露项目(Carbon Disclosure Project,CDP),从 2003 年起,CDP 发布 公 告CDP1,2004-2007年陆续发布了CDP2,CDP3,CDP4和CDP5。CDP是试图形成公司应对气候变化,碳交易和碳风险方面的信息披露标准,以弥补没有碳排放权交易会计准则规范的缺陷。由于没有碳排放会计准则的约束,CDP披露的范围更广,形式更为灵活。

(一)碳信息披露项目(CDP)的主要内容

CDP主要对以下四个问题进行问卷调查,以完整反映被调查公司在应对气候变化方面的信息,主要内容如下所述:(见图1)。

1、低碳战略

低碳战略包括碳风险管理、低碳发展机遇、管理战略和碳减排目标。一般而言,气候变化的风险包括自然风险(如恶劣气候)、法规风险(如能源效率标准的提高)、竞争风险(如低碳技术的应用)和声誉风险(如环保责任)。在CDP5(2007)年中,有79%的公司认为企业存在气候变化问题引起的风险。每个企业或部门或利益相关者基于行业和产品的差异关注不同的风险,但都意识到了气候变化可能带来的风险。气候变化给公司新的机遇是指促使更多企业投资低碳技术的开发和低碳型产品的设计以获取更大的市场份额。气候变化战略是指越来越多的公司将发展低碳技术或低碳产品视为公司的长远发展战略减排目标是企业切实将减排意识转变为减排行动的具体表现。

2、碳减排核算

碳核算方法包括碳核算方法的选择、碳减排会计报告的编制及其外部鉴证和审计、年度间碳排放差异的比较、温室气体直接减排和间接减排的吨数等。温室气体减排核算还包括每个国家所获得的碳排放额度和具体的减排目标、每个国家内部每个企业的减排数量。

3、碳减排管理

碳排放管理包括减排项目、排污权交易、排放强度、能源成本、减排规划等方面的内容,构成一个完整的碳管理系统。其中减排项目包括减排基准年份的确定、明确的减排数量、实现减排目标的所需技术、资金投入、减排的成本等;减排强度关注的是公司历史排放与目前减排的差额以及如何实现这种减排数量的;减排规划主要是指如何预测和确定公司将来的减排目标、减排目标的影响因素以及如何在企业的融资、投资决策中将减排成本融入其中等内容。

4、全球气候治理

气候变化治理包括减排责任和单独的贡献。气候变化不仅仅是一个环境问题,更是一个关系到全球各国生存和发展的政治问题和发展问题。因此,气候变化治理应该强调各国应承担的责任以及各国、各地区、各公司和个人应如何采取有效减排行动为低碳经济作出的贡献。同时伴随全球环境保护的制度化趋势,建立公平有效的国际气候治理机制是当今世界政治的主要议题之一。

图1 碳披露项目(CDP)的主要内容

(二)碳信息披露(CDP)存在的问题

CDP提供了低碳战略、碳核算等方面的信息,为企业利益相关者提供了一个相对完整的碳信息披露体系,为碳排放会计准则的制定提供了有益参考和经验借鉴。但不可否认的是,这个项目还存在很多的缺陷,主要归纳如下:

1、碳信息披露对企业缺乏有效的激励和约束(1)碳信息披露没有有效激励企业积极减排

从实际排放来看,碳信息的披露并没有有效促进公司积极减排。根据CDP4(2006),钢铁、造纸、金属业和采矿业等环境重污染行业的碳排放量不仅没有因为碳信息的披露而减少反而有所增加。这标明碳信息披露并没有对公司的碳排放行为产生有力的激励,与CDP创立的目标相悖。

(2)企业之间的碳信息缺乏可比性,对企业的约束不足

目前的CDP主要是采用问卷调查的方式,针对低碳战略和碳排放管理等内容设计问题,由于缺乏统一的披露,加之气候变化的复杂性,必然大大削弱公司之间的碳信息可比性。如钢铁公司与航空公司的碳风险信心可比性就非常有限。另外CDP所设计的内容缺乏详细的分类,很难理解。自愿披露的碳交易信息不需要经过严格的审核和鉴证,可信度较差。由于目前统一的碳核算标准并未形成,碳信息无法量化,无法比较公司碳减排的成本和所取得成效。这些缺陷都制约了CDP对企业碳减排的约束力。

(3)碳信息需求和供给方没有形成有效的互动关系

碳披露依赖于以下特定的因果链逻辑:碳信息披露需要在投资者的监控下,公司传递与气候风险相关的财务影响以及公司资产价值的碳控制方面的信息[13];投资者要对公司施加压力促使公司披露碳排放相关信息并采取减排行动。同时,提供碳报告的公司也要明确意识到公司碳管理与经营业绩之间的关系。此外,还需要NGO和政府通过排名(ranking)的方式来对公司提供碳信息施加压力。而实际上,这些利益相关方并没有采取积极措施来加强互动,相关的碳信息自然无法形成。

2、披露标准的缺乏制约了碳信息披露的规范化

目前,碳信息披露的量化需要一个公认的标准(commensuration),即将定性关系变成量化的公认标准。正如财务报告将公司复杂的、无数的行为转化为共同的货币标准。因此,碳报告也应试图将复杂的组织运营,包括将各种气体和影响转变为共同的碳标准,即碳等价物(carbon dioxide equivalent)。然而,碳市场并不会自动实现这一转化。碳配额分配的过程其实是一个关系到各方利益的政治过程,如何保障国内和国际碳分配的公正性,减排的方式等问题还有待国内和国际法律法规的规范。

目前国际上的标准主要有三个:技术标准(technical)、价值标准(value)和认知标准(cognitive)。技术标准是将CO2以外的其他温室气体全部折算为CO2吨数,称为tCO2e(二氧化碳等价物),但由于各种温室气体对气候的潜在影响不同,这种换算是否有意义还值得探讨;价值标准是将各种温室气体的减排实现货币化,以提供量化的信息。但是由于碳交易市场的限制,很难确定每一种温室气体的价格。认知标准是明确污染、污染物、碳减排等概念,并将其明确归属到责任单位。三种标准从不同角度反映碳交易信息的披露,各有利弊,很难取舍。要将三种标准统一,也很难找到统一的切入点。

三、国际碳信息披露(CDP)发展对我国的启示

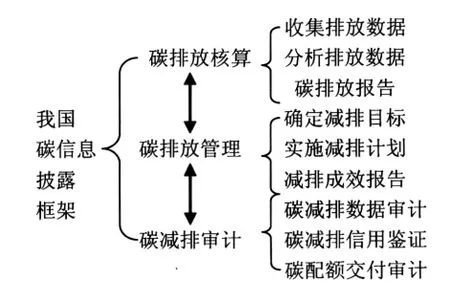

排污权交易会计研究方面,我国目前主要集中在排污权确认和计量的研究,我国的相关论述对会计处理方式探讨较多,且主要是排污许可证的确认和计量,但是大多数讨论均未涉及会计处理对财务报告的影响,也没有探讨与报表附注相关信息披露的方式和方法,以至于文章的逻辑结构不够完善;在我国碳会计准则制定和公布之前,如何加强碳信息的披露为利益相关者提供决策所需的碳排放会计信息是推动碳排放权交易的重要问题。因此,我们应该在借鉴CDP成功经验的基础上,初步建立起符合我国排污权交易实际情况的碳信息披露框架(见图2)。

图2 我国碳信息披露框架图

我国的碳信息披露框架由核算、管理和审计三部分构成,其中核算部分包括收集、分析减排数据以及编制减排报告;管理部分包括确定减排目标、制定和实施减排计划以及编制减排成效报告;审计部分包括减排数据的审核、减排信用的鉴证和碳配额交付的审计。三者相互促进、相辅相成,其中碳排放数据的核算是碳减排管理的基础。碳减排数据的审计和鉴证为碳减排管理提供了可靠的信息支持。碳管理水平的提高又减少了碳审计和鉴证的风险。

由于我国的碳排放交易制度处于有市场无交易或有交易无市场的初始发展阶段,还没有形成有效的碳信息披露需求和供给机制,因此,我国的碳信息披露框架理应更侧重于公司具体的碳减排行为,披露内容也应该更详细具体,披露信息审计标准也相对比较简单。

总之,由于碳交易市场的固有缺陷影响和制约了碳信息披露制度的发展。碳信息披露项目(CDP)作为碳信息披露的有益尝试,促进了国际碳交易市场的发展。我们应该在辩证分析国际CDP优点和缺陷的基础上,吸取其有益经验为我所用,为我国碳交易市场的发展提供信息支撑和决策依据。

[1]潘家华,陈迎等.2008-2009全球应对气候变化形式分析与展望[M].北京:社会科学文献出版社.2009:2

[2]庄贵阳,朱仙丽,赵行姝.全球环境与气候治理[M].浙江:浙江人民出版社.2009:76

[3]Margolick,M.and Russell,D.(2004)Corporate Greenhouse Gas Reduction Targets (Arlington,VA:Pew Center on Global Climate Change/Global Change Strategies International)

[4]Lash,J.and Wellington,F.(2007)Competitive advantage on a warming planet,Harvard Business Review,85(3),pp.95–102

[5]Point Carbon (2008)Carbon 2008.Post-2012 is Now(Oslo:Point Carbon)

[6]Levy,D.L.and Egan,D.(2003)A neo-Gramscian approach to corporate political strategy:conflict and accommodation in the climate change negotiations,Journal of Management Studies,40(4),pp.803–830

[7]Jan Bebbington.Carbon trading:accounting and reporting issues[J].European Accounting Review,17(4):pp697-717

[8]CDP1(2003)Carbon Disclosure Project 2003(London)

[9]Ans Kolk,David Levy,Jonatan Pinkse Corporate Responses in an Emerging Climate Regime:The Institutionalization and Commensuration of Carbon Disclosure,European Accounting Review,2008(17),pp:719–745

[10]CDP5(2007)Carbon Disclosure Project 2007(London)

[11]CDP4(2006)Carbon Disclosure Project 2006(London)

[12]Kiernan,M.J.(2008)Climate change and investment risk.Presentation at the Amsterdam GlobalConference on Sustainability and Transparency,GRI,Amsterdam.

[13]Hassel,L.,Nilsson,H.and Nyquist,A.S.(2005)The value relevance of environmental performance,European Accounting Review.14(1).pp.41–61

猜你喜欢

农业工程技术(2022年1期)2022-04-19 13:58:20

资源节约与环保(2022年12期)2022-02-02 02:39:16

云南农业(2021年9期)2021-09-24 11:57:06

云南农业(2021年8期)2021-09-06 11:36:44

河北金融年鉴(2021年0期)2021-08-25 08:57:36

英语文摘(2019年2期)2019-03-30 01:48:28

经济技术协作信息(2018年18期)2019-01-23 07:17:08

生态文明新时代(2018年4期)2018-04-25 11:57:12

生态文明新时代(2018年1期)2018-03-21 05:16:48

当代贵州(2015年5期)2015-12-07 09:09:57