上海股票市场规模效应的实证研究

2010-04-26 07:20陈文俊刘修祎

财务与金融 2010年2期

陈文俊 刘修祎

一、导言

传统的财务投资理论认为,小市值的股票与大市值的股票相比,大市值股票的投资回报应该高于小市值股票。但是在实际的股票市场中,经过经济学家的研究发现,股票的投资收益率往往随着公司规模的增加而递减,特别是市值小的公司股票,其投资收益率超出了平均收益率水平,这种“市场异象”被称为规模效应,或者“小公司效应”。

美国经济学家Banz是第一个发现存在规模效应的,他在1981年分析了纽约证券交易所从1931年到1975年间所有股票的月收益,无论是在总收益率还是风险调整后的收益率都与公司大小呈反向关系,其中规模最小的50只股票的月平均收益要比规模最大的50只股票高出一个百分点。Fama和French开创性地将规模因素进行定量化研究,发现两个容易测量的特征变量 (公司规模和BE/ME)能够简单有力地解释1963年~1990年间美国股票市场横截面平均收益特征,B∕M基本能解释股票收益率的变化,而β系数却不能解释股票收益率的变化。Fama和French认为规模因素在对横截面期望收益差异方面发挥着主导作用,并提出了著名的“三因素模型”,构成了对传统定价理论的挑战。

对于中国股市是否存在着规模效应,国内许多学者做了这方面的研究,但结果各异,存在许多明显的差异。杨朝军、邢靖等(1997)运用横截面多元回归方法,研究了上海股票A股市场从1993年到1995年年度关于规模效应的问题,结果表明上海股票市场只在1994年具有微弱的规模效应,而在其他的年度里规模效应不明显。周文、李友爱(1999)对沪市的50家上市公司在1996年至1998年间分年度研究,按总市值为划分为五个组合并计算各自的周平均收益率,结果得出在1996年不存在规模效应,而在1997年和1998年规模效应明显。陈信元、张田余和陈冬华(2001)根据公司的流通市值作为标准,以周收益率为基础,利用横截面多因素分析法研究了1996年7月1日到1999年6月30日期间上海股市股票的规模效应问题,发现公司规模与股票收益存在显著的负相关性。张祥建等(2003)以526只沪市股票为数据样本,采用逐月横截面回归研究了从1997年1月到2002年12月规模效应的问题,证明了上海股市“规模效应”的稳健性。

规模效应产生的原因,国内外学者提出了很多不同的看法,总结起来主要有四种观点。第一种观点认为“忽略效应”是造成规模效应的主要原因,由于小公司公开的信息不完全,增大了小公司的投资风险,所以超额收益率相当于对高风险的补偿。第二种解释是由于小公司的股票交易相对于大公司的股票要清淡得多,影响了小公司股票的流动性,为弥补可能出现的变现损失,投资者将要求一种收益升水以对需要较高交易成本的低流动性股票进行投资。第三种解释是小股票因规模小,所以容易收到庄家操纵,股价波动较大。第四种解释认为在新股发行中存在“提携效应”和“连带效应”,股票上市时会一般预留上涨空间,而发行的新股以小市值股票居多。在发展成熟的股票市场中,前两个原因是形成规模效应的主要因素,而在中国的股票市场中,主要原因应该是后两个因素。

二、实证研究的数据和方法

(一)样本数据

本文随机抽取60只上海证券交易所上市的A股股票作为研究样本,主要包括这些股票每个月最后一个交易日的收盘价、复权收盘价和流通股数量,时间跨度从07年1月到09年6月一共30个月。为了保证数据的有效性和可比性,剔除了ST和PT样本。样本数据均来源于大智慧证券数据库。

(二)研究方法

1、公司规模的确定。由于公司市值经常变动,所以本文以先是以07年初的公司流通市值为依据,把60只股票分为4个组合,每个组合15只股票,然后按照每月流通市值规模的分组结果,分别计算各股票组合的平均收益率。以后分别根据07年6月末、08年初、08年6月末和09年初的市值大小统计公司规模,并计算各组合的平均收益率。

其中流通市值是由当日复权收盘价乘以流通股数量的积来确定。

2、收益率的确定。

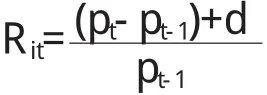

我们将个股在一段时间的收益看作是资本利得和现金股利之和。用股票在t月与t-1月的复权收盘价之差,再加上现金红利,来除以t-1月的复权收盘价作为该股票当月的收益率:

其中,Rit为第i只股票在t月的收益率,Pt和Pt-1分别第i只股票t月和t-1月的复权收盘价,d为现金股利。

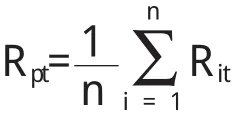

根据t月各个样本股票的月收益率分别计算t月4个股票组合的等权重平均收益率,用n表示各股票组合的股票只数,计算公式为:

三、实证结果分析

根据以上的方法及设计,得出了如下描述性结果

表1 4个股票组合收益率与流通市值

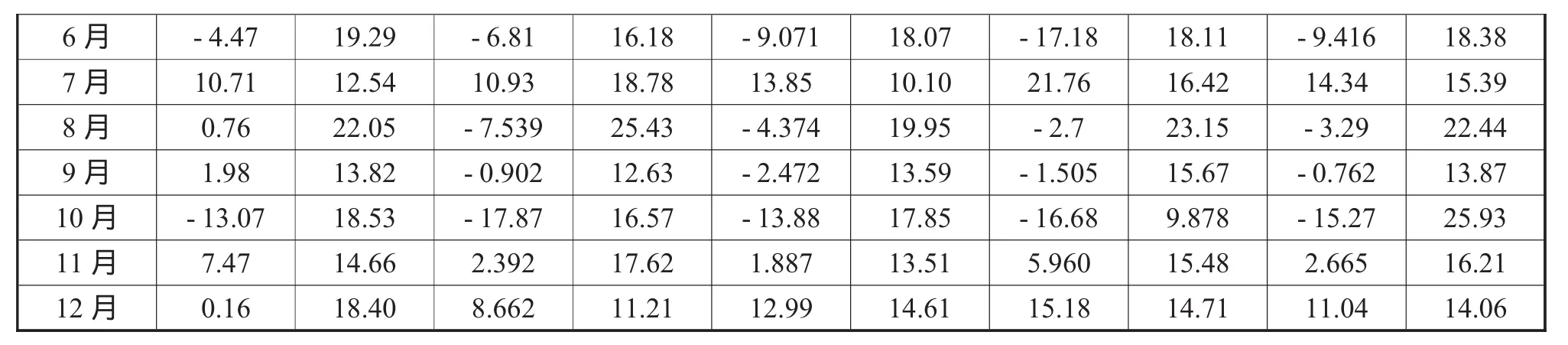

表2 股票组合收益率的时间分布 单位:%

6月 -4.47 19.29 -6.81 16.18 -9.071 18.07 -17.18 18.11 -9.416 18.38 7月 10.71 12.54 10.93 18.78 13.85 10.10 21.76 16.42 14.34 15.39 8月 0.76 22.05 -7.539 25.43 -4.374 19.95 -2.7 23.15 -3.29 22.44 9月 1.98 13.82 -0.902 12.63 -2.472 13.59 -1.505 15.67 -0.762 13.87 10月 -13.07 18.53 -17.87 16.57 -13.88 17.85 -16.68 9.878 -15.27 25.93 11月 7.47 14.66 2.392 17.62 1.887 13.51 5.960 15.48 2.665 16.21 12月 0.16 18.40 8.662 11.21 12.99 14.61 15.18 14.71 11.04 14.06

从表1中可以得知,组合与组合之间的股票市值规模存在明显的差异,组合一代表市值规模最大的公司,平均市值为3743363万元,组合四代表的是最小规模的公司,平均市值为91740.85万元,前者是后者的40倍左右。从收益率来看,上海证券市场存在着较为明显的规模效应,从规模最大的组合一到规模最小的组合四,大致可以体现出收益率递增特征,其中组合四的平均收益率是组合一的1.9683倍。从标准差上看,各个组合之间的差别不明显,从组合一到组合四之间股票市值与标准差并没有体现明显的相关性,这是受到整个证券行业宏观影响所导致的,取样的时间段正好经历了07年的牛市与08年的熊市,整个股票市场的波动都比较大,但就组合一和组合四而言,最小规模公司的股价波动比最大规模公司要明显很多。

通过对各个组合的月度收益来看(见表2),上海股票市场所取样本1月份的收益率为3.508%,在12个月份的收益率中处于中间位置,而最高的7月分收益率高达14.34%,说明上海股票市场不存在“一月效应”。

四、横截面回归分析

Fama-Machbeth(1973)提出了一种研究股票市场因素模型的横截面回归方法,简称FM回归法。该方法的主要步骤是先在时间截面对各公司股票作横向的线性回归拟合,然后再把各时间截面上对风险因素回归所得的系数视为正态分布的随机时间序列,并对其进行假设检验。[11]为了证实上述的结果,我们采用FM回归法进行横截面回归分析,方程如下:

其中,Rit表示时间t第i只股票的收益率(一共N只股票),而Fit表示时间t第i只股票的风险因素敏感度,εit为随机误差项。

在这里我们将规模作为一个影响收益率的风险因素。由于直接用公司规模对收益率进行最小二乘回归时,会产生异方差问题,所以我们采取将其取对数之后再对收益率进行最小二乘回归,变型后的回归方程如下:

式中,ln(sizeit)是股票流通市值的对数,Rit股票为t时间内的平均收益率。通过Eviews软件做线性回归,得到的回归方程:

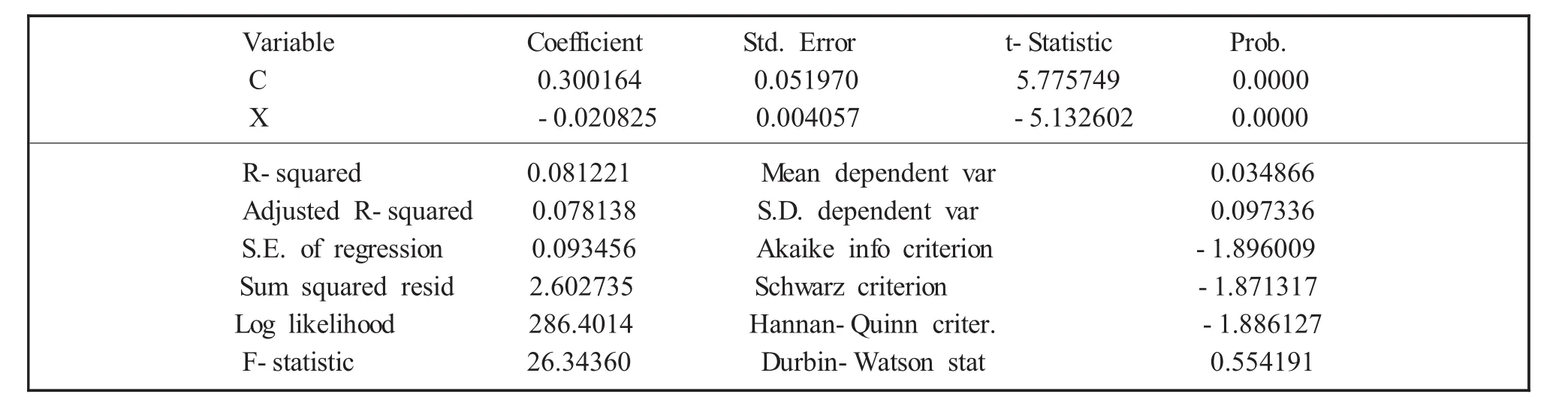

从全部横截面回归结果来看,平均系数为-0.020825,在5%的显著性水平下是显著的,方程F的检验值为26.34360,通过F的检验。R-squared=0.081221,说明方程的拟合度不够,但是还是在一定程度上能反映上海股票市场的规模和收益率存在反向依存关系。

Variable Coefficient Std.Error t-Statistic Prob.C 0.300164 0.051970 5.775749 0.0000 X-0.020825 0.004057 -5.132602 0.0000 R-squared 0.081221 Mean dependent var 0.034866 Adjusted R-squared 0.078138 S.D.dependent var 0.097336 S.E.of regression 0.093456 Akaike info criterion -1.896009 Sum squared resid 2.602735 Schwarz criterion -1.871317 Log likelihood 286.4014 Hannan-Quinn criter.-1.886127 F-statistic 26.34360 Durbin-Watson stat 0.554191

五、基本结论与启示

由于本文的60只股票是随机抽取的,所以对上海股票市场应该是有普遍性的,但也不是绝对的。通过以上分析,可以得出两个主要结论:第一,上海股市是存在规模效应的,即小市值的股票比大市值的股票有更高的投资收益率;第二,不同市值之间股票价格的波动性没有明显的相关性。

对于上海股市的规模效应,本文认为主要是由于存在市场操纵行为。中国证券市场发展时间不长,行业监管也不够完善,一些较大基金机构可以在持有一定数量的某只股票后,采用资产重组、关联交易、投资高成长性产业等方式,制造利好题材,从而改变该股票的基本面信息,最终影响一段时期某只股票价格。而小规模的公司由于其流通市值较小更加便于大基金机构操纵,最终影响其收益率。

通过对我国上海股票市场规模效应的研究得出的结论和原因分析,我们可以得到如下两个启示:

1、加快流通股与非流通股的并轨

流通股与非流通股分割、非流通股比重较大是我国股市的一个特点,社会公众持股比例过低,这种现象导致了我国上市公司的治理结构的重大缺陷:国有股一股独大,董事会实际上由大股东掌握,社会公众股东非常分散且比例很小,监督能力、发言权和表决权都很小,大股东决定着公司前途和命运。由于内部缺乏有效的监督,为上市公司的管理层和大股东利用关联交易以牟取非法收益或者掩盖经营上的问题提供了便利。同时,由于上市公司的流通股比例较小,与非流通股的价格差异大,通过二级市场的抛售股票或者收购等外部治理机制也难以发挥作用。因此,加快流通股与非流通股的并轨,可以根治上市公司的治理缺陷。

2、采取小盘股投资策略

经过本文的的实证研究,流通市值小的上市公司相对于流通市值大的上市公司而言,具有更高的投资收益率。所以,投资者在进行股票投资时可以利用规模效应,优先考虑小市值公司,特别是一些成长性较强、处于高科技行业的小市值公司,往往可以获得超过平均收益率的高额收益率。

[1]Barber B M,Lyon J D.Firm Size.Book-to-market Ratio,and Security Returns:A Holdout Sample of Financial Firms[J].Journal of Finance,1997.(52).875-883.

[2]Banz R W.The Relationship between Return and Market Value of Common Stocks[J].Journal of Financial Economics.1981.(9).3-18

[3]Fama E F,French K R.The Cross-section of Ex2pected Stock Returns[J].Journal of Finance.1992.(47).427-465

[4]Fama E F,French K R.Multifactor Explanations of Asset Pricing Anomalies[J].Journal of Finance.1996.(51):55-84

[5]黄天弘.股票市场的“规模效应”[J].财经论坛2004.11:93-94

[6]高晔红.沪市股票规模效应的实证研究[J].山西财政税务专科学校学报2004.8.18-20

[7]陈信元,张田余,陈冬华.预期股票收益的横截面多因素分析:来自中国证券市场的检验证据[J].金融研究.2001.(6)

[8]邹洪梅,欧阳令南.中国股市“规模效应”的实证综述及原因分析[J].华东交通大学学报2004.12.67-74

[9]仲黎明,刘海龙,吴冲锋.中国股票市场流动性:过高还是过低[J].当代经济科学.2003.(2).58-61

[10]易宪容、赵春明.行为金融学[M].社会科学文献出版社2004:104-105

[11]王建超、郎波.规模效应的在研究-基于上海A股市场的分析[J].云南财贸学院学报2005.4.39-43

[12]张祥建、徐晋、郭岚.上海股票市场”规模效应”的实证研究[J].管理科学2004.6.35-38

[13]韩延龄.中国股票市场“规模效应”的实证研究[J].时代金融2007.7.28-30

[14]王家琪、林日其.行为金融理论与证券投资策略研究[J].南京财经大学学报2003,2:57-60

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

金色年华(2017年2期)2017-06-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27