交易成本经济学建模问题探讨

2010-04-26 07:20曹素璋

财务与金融 2010年2期

曹素璋

一、引言

缺乏合适的数理模型是主流经济学对交易成本经济学的主要批评之一。模型很重要,因为理论的核心概念往往是高度抽象的,适用范围非常广泛,要将这些核心概念用于对范围相对更窄的具体现象进行具有预测能力的解释,需要模型的转换。也就是说,模型是纯理论的发展与理论应用于分析经验事实之间的必要中介。另外,科学需要测量,能否建立合适的模型决定着一个理论的测量能力,从而影响着它的科学性和合法性。从这个观点看,模型的建立有两个特别重要的标准:一是模型的命题预测能力;二是预测事实的可扩展性。

由于交易成本经济学研究对象的特殊性,其数理模型的建立存在着一定的难度,所以一直以来,交易成本经济学的实证研究基本上使用的是简化模型,从而造成了如下一些局限:(1)变量测度不准确;(2)解释变量的内生性问题;(3)研究结果体现的只是相关关系,而不是因果关系;(4)预测缺乏可推广性。正如Williamson(1998)所说:“对交易成本经济学一个持久的挑战就是超越简化形式的半正式分析,过渡到完全形式的分析。”这个目标虽说有很大的难度,二但可喜的是目前已经取得了一定的进展,交易成本经济学已经逐步地从简化模型向结构模型转变。

本文接下来的部分首先将交易成本经济学的简化模型作一个简单的评介,其次重点讨论以Heckman二阶段模型为代表的结构模型及其应用,最后指出交易成本经济学在建模方面存在的实际困难和可能的发展方向。

二、交易成本经济学的简化模型

科斯(1937)在《企业的性质》一文中所讨论的治理形式与治理成本之间的关系可用公式表示如下:

其中,G*代表被选择的治理形式;GA和GB表示治理模式的选择项(如现货市场与内部组织);CA和CB表示在相应治理模式下交易的治理成本。但是,事实上,交易成本的测量很难甚至不可能做到。而且,即使交易成本能够被观察到,也只是现实中实际被选择的治理形式的交易成本,而没被选择的其他选择项的交易成本无法观测到。所以,威廉姆森对科斯理论的主要贡献之一便是识别出了影响交易成本的交易属性,即交易成本是交易属性的函数:CA=f(X,eA),CB=f(X,eB)。假定它们之间的关系是一种线性关系,则:

其中,X代表可以观察到的交易属性的向量,α和β是参数向量,eA和eB代表那些没有观察到的因素,如遗漏变量、决策者对交易成本真实值的错觉以及测量误差等。这样,即使交易成本本身是不可观测的,通过分析交易属性对治理模式选择项相对成本的影响,我们仍然可以从中导出可测试的命题。观察治理模式GA的概率等于:

外生变量X对最佳治理模式选择的影响取决于(β-α)的符号。根据交易成本理论,选择更具科层性质的治理模式的可能性随关系专用性投资水平的增加而增加,随交易的不确定性和复杂性水平的增加而增加,也随交易频率的增加而增加。

第一代的交易成本经济学实证研究的任务就是对这种差别效果进行精确的预测,所运用的模型是probit或者logit等离散选择模型,模型中往往是将治理形式(主要是买或造的选择)定义为二进制的因变量(如Monteverde and Teece,1982b;Masten,1984;Lieberman,1991),将交易属性以及一些控制变量定义为解释变量。后来的研究将这些模型扩展到多项式设定(如Masten and Crocker,1991),或者是将治理形式定义为一个连续变量,比如纵向一体化的程度(如Ohanian,1994;Rosés,2005)。但是,这些简化模型只能以(β-α)/σ 的形式来计算系数,σ 作为误差项 eA和 eB的标准差,除此之外,其估计结果对于各个系数的符号并不能作出任何解释。这种差异与决策者的认知质量负相关,决策者对于治理形式选择项绩效评估的准确度越低,σ值越高,而外生变量属性对于某一治理模式选择效应的估计值越低。

交易成本经济学对于长期协议最佳期限的研究,也使用了类似的简化模型。同样是从离散选择开始,交易伙伴根据预期收益来决定是否签约,即如果VC>V0,那么G*=GC,VC和V0分别代表签约和不签约的净收益。最佳合同期限的选择可以理解为一系列的离散选择,其间交易伙伴可以决定是否延长合同期限,用公式表示,即:

其中,τ表示合同期限,T表示交易关系的潜在期限,VC(τ)表示本合同规定下的交易累计值,V0(T-τ)表示本合同规定期限之外的交易值。求该式的一阶条件即可得到最佳合同期限τ*:VC′(τ*)=V0′(τ*)。由于签订延长期合同的成本(即受到与市场真实情况不相符的协议的制约的风险)和收益(即可以避免重复谈判)是不可观测的,所以签约和不签约各自的交易值与可观测的交易属性X相关:VC′=f(τ,X,eC);V0′=f(τ,X,e0)。假定它们存在线性关系,则:

其中的误差项表示未观测到的因素。从式(5)可以导出最佳合同期限:

其中,γ0=(β0-α0)/(α1-β1),γ1=(β2-α2)/(α1-β1),ν=(e0-eC)/(α1-β1)。

已有的大多数交易成本经济学的实证研究基本上都是对这些差别效果进行预测,而不是检验交易成本理论的结构式命题。这种建立在简化模型基础之上的研究,得出的结果只是“相关关系,而不是因果关系”;它们无法验证由各种企业理论导出的交易成本与治理形式的结构关系,也没有回答如果治理形式选择错误会产生什么样的代价的问题。为了能够对交易成本的命题进行更有力的检验,需要有更加完全的结构模型。

三、交易成本经济学的结构式检验:两阶段Heckman模型

交易成本经济学从本质上讲是一种比较制度分析,其核心假设——区别性一致(discriminating alignment)假设——强调的是不同治理模式之间的相对成本差异,而不是各种治理模式的绝对成本。关于治理模式的选择与企业绩效之间的关系,已有的一些文献得出的结论非常不一致。不过,这些研究多是取绩效指标π与治理形式指标G和外生变量的向量 X的简单回归:πi=αGi+βXi+ei,并将参数 α 解释为治理形式对绩效的贡献。它们没有考虑到这样一个事实,即管理者作出诸如组织结构之类的战略决策不是随机的,而是建立在对他们的选择将会如何影响企业未来绩效的预期之上的。因此,这样的研究最终只能回答这样一个问题:采取某一治理形式的A企业与采取其它制度安排的B企业它们之间的绩效存在什么样的差异?但是,交易成本经济学真正要回答的关键问题应该是:如果交易者不是采取目前的治理形式,而是采取了其它的治理形式,其绩效水平会是什么样呢?所以,要判断已被选择的治理模式是否是最佳选择,需要更完全形式的结构式检验。进入1990年代以后,逐渐有学者开始利用结构模型替代简化模型来检验交易成本经济学的理论命题,其中较为突出的是Heckman模型。

Heckman模型是一个两阶段估计法,其中解释选择决策(如治理形式)的第一次回归结果被用来在结构式绩效方程中控制选择偏差。我们简单地假设战略选择集(比如买还是造的选择)G=(G0,G1),相应的绩效结果π=(π0,π1)。交易成本经济学真正感兴趣的是,在实际选择的治理形式下与没有被选择的其它治理模式下会有什么样的绩效差异:πi1=πi0,即Hamilton and Nickerson(2003)所说的“战略效应”。但是问题是,没被选择的其它治理形式的绩效结果,E(π0│S1)和 E(π1│S0),分别会是怎样的呢?

其中参数γ测量的是战略的绩效影响对战略选择的影响程度。因为我们只能观测到已被选择的治理形式下的绩效结果,所以我们只能用πi1=β1Xi+e1i和π0i=β0Xi+e0i来代替绩效水平,并得到如下的简化模型:G*=βXi+δZi+wi,其中

Heckman(1979)证明,假设 e1,e0和 ν 是联合正态分布,并且πi1和πi0不相关,则

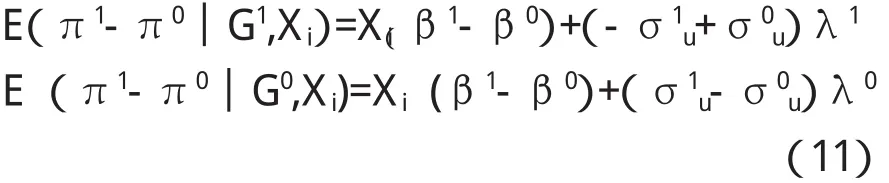

其中φ为正态分布,Ф为累积正态分布,λ代表逆米尔斯比率(Inverse Mills Ratio),参数β和δ的值由式(8)估计得到。那么,样本选择校正后的绩效方程可以运用普通最小二乘法(OLS)并将逆米尔斯比率作为附加的回归变量估计得到。引入逆米尔斯比率之后可以使得误差项的预期值等于0;OLS估计可以得到下式中参数的无偏估计值:

事实上,逆米尔斯比率的参数估计值有一个很有意思的解释。已经采用了治理模式G1的企业其预期绩效结果由E(π1i│G1)=β1Xi-σ1uλ1i给定。由于逆米尔斯比率总是正值,σ1u<0意味着E(π1i│G1)>β1Xi,也就是选择了治理模式G1的企业其实际绩效结果要高于该战略选择下的平均水平。同理,σ0u>0意味着E(π0i│G0)>β0Xi,表示企业对治理模式G0的正选择。总之,如果σ1u<0而σ0u>0,企业就处于竞争优势的处境,每个企业都选择了最大化其预期绩效的战略。如果,σ1u=σ0u=0,战略选择则是外生的。

从式(10)中得到的参数估计值还可以进一步用来建构“战略效应”,计算由于选择了某种治理模式(第一个式子中的G1或者是第二个式子中的G0)而没有选择其它的治理模式(G0或者G1)所得到的绩效收益:

四、交易成本经济学的结构式检验的实例分析

利用结构式方程可以解释清楚由于交易治理形式选择错误所导致的成本损失,从而更准确地预测交易成本经济学治理成本与治理形式“区别性一致”的核心假设。进入1990年代以后,运用结构式方程的交易成本经济学实证研究逐渐增多。

Masten et al.(1991)利用二阶段 Heckman模型考察了美国造船业的组织模式选择问题。他们所使用的数据是调查数据,即用管理层花费在计划、指导、监督某部件或过程的小时数乘以平均小时工资率来测度内部组织的治理成本。根据他们的测算,如果将本应该转包的项目交由内部制造,那么这种组织模式的定位错位将造成成本增加175%;而将本应该由企业内部制造的项目转包,则会造成72%的成本上升。通过第一阶段的估计,Masten et al.(1991)证实了交易成本理论的预言,表明时间专用性和人力资产专用性越高,选择内部组织模式的可能性越大。他们发现,复杂性对于纵向一体化的可能性具有非单调影响;只有在针对非常复杂的组件时,市场组织模式的缺陷才会超过内部组织的管理成本。劳动投入密集度对一体化的决策有正的影响,而工程强度则对一体化决策具有负的影响。经过第二阶段的估计,他们进一步证明,与交易成本经济学的预言相反,人力资产专用性的增加会降低内部组织的治理成本,表明具有更高专用技能的员工,其管理成本更低。

Poppo and Zenger(1998)构建了一个制度绩效的比较模型,利用该模型他们考察了信息服务业中的“买还是造”的决策问题,并对不同企业理论(如交易成本理论、资源基础观和代理理论)的命题进行了检验。他们使用的数据也是调查数据,使用的变量则是代理变量,如对总成本的满意度、服务质量、响应能力等,通过这些代理变量来测度总的交易绩效(即考虑了生产和交易两个方面的成本)。第一阶段的估计结果表明,由于企业专有资产的存在,使得内部采购得到鼓励;而在需要密集的技术技能的情况下,则更有可能实行外包。第二阶段的估计结果则表明,资产专用性对于外包战略下的企业绩效有负的影响,但对内部组织的绩效没有显著的影响。测度方面的困难对总成本有负的影响。另外,不确定性似乎对服务业的边界选择没有影响。总之,文章对交易成本经济学的预言提供了广泛的支持,并反驳了资源基础观关于资产专用性对一体化战略下的绩效影响的假设。

Leiblein et al.(2002)分析了全球半导体产业中的生产外包决策问题,并对治理模式的选择对技术绩效的影响进行了量化。在第一步估计中,他们证明了在与潜在供应商进行的事前少数交易议价非常激烈的情况下,企业倾向于将生产内部化。另外,他们还发现,当企业不得不在高度的需求不确定性条件下进行专用性投资的时候,外包的可能性变小,这证实了交易成本经济学的预言。第二阶段的估计结果则支持了企业在对某一战略的绩效预期较高的时候会自我选择该战略的假设。治理模式不符合交易属性的最佳标准,对绩效有负的影响。如果企业将本应依靠外包的生产内部化,预期绩效将平均下降45%;而将本应该内部一体化的生产外包,预期绩效将下降30%。

Sampson(2004)考察了电信设备产业R&D联盟治理形式错位的成本问题。她在文章中区分了两种联盟治理形式错位的现象,一种是过度缔约,造成不能对事后机会主义行为提供有效防卫的风险;另一种是过度科层化,即在联盟治理中设置过多的科层结构。文章表明,当联盟活动的复杂程度增加(很难设定规范和实施监督),或者是在无法提供强有力的外部知识产权保护的情况下,企业选择更为科层化的治理模式。此外,文章还提供了对交易成本经济学结构式假设的支持。如果企业是按照交易成本经济学的理论命题来选择联盟的治理形式的,那么其绩效(以缔结联盟之后一定时期内企业所取得的专利数计量)就能得到显著的改善。治理形式的错位将使得绩效下降60%多。有意思的是,治理形式错位的成本产生并不均匀:过度科层化的治理形式错位比过度缔约风险的治理形式错位所导致的成本更高,即造成的绩效下降幅度更大。

Ruester and Zschille(2009)利用德国供水公司的数据研究了治理结构对企业绩效的影响。在第一次OLS模型的基础上,他们发现,与纯粹由公共部门提供服务相比,私人部门的参与导致零售价格提高。在控制规模经济以及技术和结构特征的情况下,如果由私人部门参与供水,一个典型家庭平均每年要多支付18.40欧元。而两阶段Heckman模型的估计结果则表明,从供应商的角度来看,治理形式的选择似乎是一个外生变量。事实上,外包决策是由当地政府主管部门作出的,所以不一定都是出于经济考虑,它还可能出于政治的考虑。

五、结语

发展更多的合适的模型当然是交易成本经济学需要优先考虑的事情。但是怎样才能做到呢?一方面,我们可以试着改编由主流经济学(尤其是微观经济学)发展起来的模型。但是这些模型有一些前提条件,如决策者的理性,交易组织形式可能性集合的连续性,潜在的决定论等,这些都不适合可观测到的治理结构或者经济行为的特征。当涉及到制度分析时,情况还更为复杂。因此,很多学者认为博弈论和实验经济学也许可以为交易成本经济学的建模提供更多的帮助。但是不管如何,模型建立者与交易成本经济学之间的对话总存在着一个障碍,那就是交易成本经济学对大多数模型建立者的决定论观点持批评态度,而模型建立者总是倾向于坚持简便而有严格约束的假设,太多的约束条件使得模型并不能很充分地处理交易成本经济学所提出的问题。所以,交易成本经济学的建模问题也许还需要方法论的突破。

[1]Williamson,O.E.1998.Transaction Cost Economics:How it works;Where it is Headed.De Economist,146(1):23-58.

[2]Masten,Scott E.2002.Modern Evidence on the Firm.American Economic Review,92(2):428-432

[3]Hamilton,Barton H.and Jackson A.Nickerson.2003.Correcting for Endogeneity in Strategic Management Research.Strategic Organization,51(1):51-78

[4]Heckman,James J.1979.Sample Selection Bias as a Specification Error.Econometrica,47(1):153-161

[5]Masten,Scott E.,James W.Meehan,and Edward A.Snyder.1991.The Costs of Organization.Journal of Law,Economics,and Organization,7(1):1-27

[6]Poppo,Laura and Todd Zenger.1998.Testing Alternative Theories of the Firm:Transaction Cost,Knowledge Based,and Measurement Explanations for Make-or-Buy Decisions in Information Services.Strategic Management Journal,19(2):853-877

[7]Leiblein,Michael J.,Jeffrey J.Reuer,and Frédéric Dalsace.2002.Do Make or Buy Decisions Matter?The Influence of Organizational Governance on Technological Performance.Strategic Management Journal,23(9):817-833

[8]Sampson,Rachelle C.2004.The Cost of Misaligned Governance in R&D Alliances.Journal of Law,Economics,and Organization,20(2):484-526

[9]Ruester,Sophia and Michael Zschille.2009.The Impact of Governance Choice on Performance:An Application to the German Water Distribution Sector.Submitted to Utilities Policy

猜你喜欢

社会科学战线(2022年8期)2022-10-25

小猕猴智力画刊(2020年12期)2021-01-07

疯狂英语·爱英语(2019年5期)2019-09-10

福建基础教育研究(2019年7期)2019-05-28

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

新东方英语·中学版(2017年9期)2017-09-25

中国工程咨询(2017年1期)2017-01-31

作文教学研究(2016年1期)2016-07-05