论我国会计法规体系及其结构

2010-04-26 07:20:32张洪君

财务与金融 2010年2期

张洪君

一、会计法规与会计法规体系的含义

会计法规,是国家立法机关和政府行政管理机构制定的各种会计法律、规章、制度的总称,是会计机构和会计人员开展会计工作必须遵守的行为准则,也是调整会计活动中各种经济利益关系的基本规范和准绳。

会计法规体系是由调整会计活动中所发生的社会关系的各种法律规范所形成的有机联系的整体。会计法规体系与会计规范体系略有不同。目前我国会计理论界和实务界对会计规范及其体系的认识存在不同的理解和解释。有学者认为,“会计规范体系是指会计机构和会计人员从事会计核算和会计管理工作应当遵循的行为标准,它包括各种与会计相关的法律、法规、准则、制度和职业道德等” ;“凡是对会计进行制约、限制和引导的规范都应作为会计规范体系的组成部分”,“我国的会计规范体系应包括会计法规、会计准则和会计职业道德规范三部分”。也有的学者没有区分会计规范与会计法规,即认为会计规范就是指会计法规 。从以上学者对会计规范体系的范围界定可以看出,会计规范体系有广义和狭义之分,广义的会计规范体系是指凡是引导、制约和评价会计活动的所有标准体系,包括会计原则、会计法规、会计职业道德和单位内部会计管理制度,等等。而狭义的会计规范指的就是会计法规,仅是指国家立法机关和政府行政管理机构制定的各种会计法律、规章和制度。本文只探讨我国的会计法规即狭义上的会计规范,且研究的主要是会计法规中会计与审计方面的内容。

二、我国会计法规体系的构成

我国会计法规体系并不是各种会计法规的简单罗列,而是具有一定逻辑顺序、层次分明的有机联系的整体。关于我国会计法规体系的构成问题,会计理论界存在不同的观点。归纳起来主要有四种:郭道扬(2004)从构建我国产权法律制度体系的角度,认为我国会计法规体系(会计法律制度体系)分为四个层次:第一层次为宪法,处于最高层次,它确立了产权保护的基本原则;第二层次为相关商法和经济法,是产权会计与审计立法建制的重要依据;第三层次为会计专门立法,属于会计法规体系的中心层次;第四层次为统一会计与审计制度,属于会计法规体系的基础性层次。孙光国(2004)认为,我国会计法规体系包括五个层次,即会计法律、会计行政法规、会计部门规章、地方性会计法规、内部会计管理制度。许家林、冯俊、王辉(2005)认为,我国会计法规体系应分为四个层次,即《中华人民共和国会计法》(以下简称《会计法》)、会计行政规章、会计准则和会计制度。

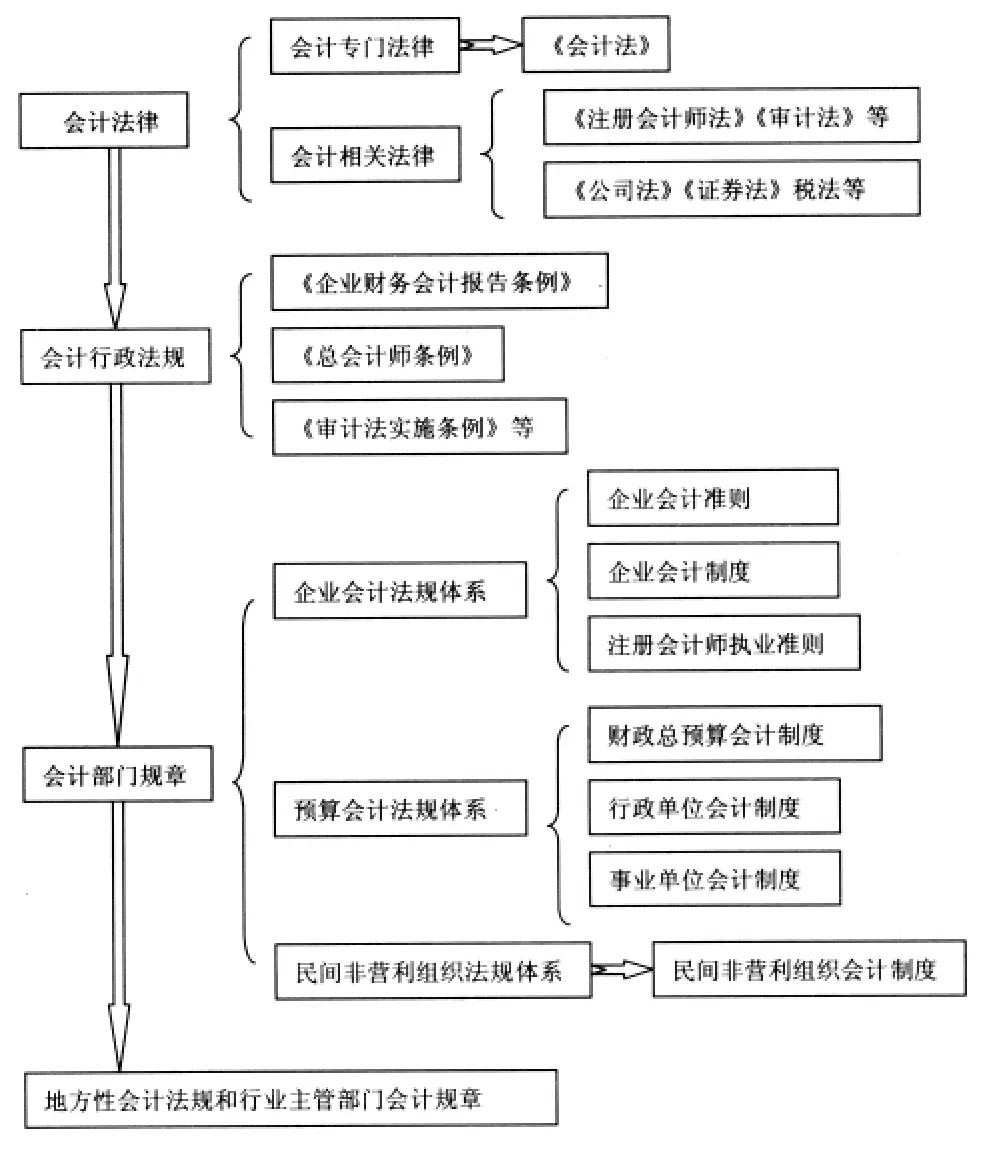

(一)我国会计法规体系的纵向构成

会计法规体系的纵向构成是按照法规的制定机关和效力层次不同来划分的。会计法规是经济法规的重要组成部分,其调整对象是经济关系中的各种会计法律关系,而会计法规体系则是由调整会计法律关系的各种法律规范形成的有机整体。可见,会计法规体系是整个法律体系的一个子系统。因此,要明确我国的会计法规体系,应首先了解我国法律规范的层次。我国的法律规范按照法律制定机关和法律效力的不同,主要分为宪法、法律、行政法规、部门规章以及地方性法规和政府规章五个层次。这五个层次是我国主要的法律渊源,也称“法源”或“法的渊源”,“是指那些具有法的效力作用和意义的法的外在表现形式,因此,法的渊源也叫法的形式” 。我国的法律渊源“采用的是以各种制定法为主的正式的法的渊源”。

基于以上我国法律规范层次的划分,笔者认为,会计法规体系也应从法律渊源入手,按照我国会计法规的制定机关和法律效力将其分为以下四个层次:

第一层次,会计法律

我国会计法律有两种形式:会计专门法律,即会计方面的专门法律;会计相关法律,即带有与会计相关条款的其他法律。

①会计专门法律。我国的会计专门法律主要是指《会计法》,它是1985年1月21日由第六届全国人大常委会第九次会议通过的,为适应我国经济发展的需要,分别于1993年12月29日和1999年10月31日进行了两次修订。它明确规定了会计核算的基本内容、会计监督的主体、内容和方法、会计工作的责任主体以及违反《会计法》应承担的法律责任,等等。《会计法》是指导我国会计工作和会计规范制定的基本法律,在整个会计法规体系中起统领作用。

②会计相关法律。会计相关法律主要包括与会计相关的专业法律、与会计法规体系建立相关的民商类法律和与会计法规体系建立密切相关的经济类法律即税法。

第一,与会计相关的专业法律是指审计相关立法,包括《中华人民共和国预算法》、《中华人民共和国审计法》和《中华人民共和国注册会计师法》等。

不过一天没见,静秋似乎瘦了很多。见到楚墨,她完全没有了之前的随意,却多出几分慌乱。隔着窄窄的餐桌,楚墨对静秋说:“前天晚上,我喝得有点多。”

第二,与会计法规体系建立相关的民商类法律,对会计专门法律法规具有直接统驭作用,主要包括《中华人民共和国民法通则》、《中华人民共和国公司法》、《中华人民共和国企业破产法》、《中华人民共和国证券法》等。

第三,与会计法规体系建立密切相关的经济类法律,即税法。税法是维护和保障公共权益的法律,它即与政府会计、政府审计相关,也与公司与企业会计相关。1992年9月第七届全国人民代表大会常务委员会第二十七次会议通过《中华人民共和国税收征收管理法》,并分别于1995年2月和2001年4月进行了两次修订,表明我国已经正式把对税收会计的规范与对公司或企业会计的规范统一起来。2007年3月16日中华人民共和国第十届全国人民代表大会第五次会议又通过了内外企业统一的《中华人民共和国企业所得税法》,它的通过施行对企业费用、利润的会计核算均有很大影响。

第二层次,会计行政法规

会计行政法规是由我国最高行政机关国务院制定并发布实施的,主要有2000年6月21日发布2001年1月1日起施行的《企业财务会计报告条例》、1990年12月31日发布并施行的《总会计师条例》、1997年10月21日发布与施行并于2010年2月2日修订2010年5月1日起施行的《中华人民共和国审计法实施条例》、1995年11月22日发布并施行的《中华人民共和国预算法实施条例》等。

第三层次,会计部门规章

会计部门规章是财政部等国务院有关部门制定的有关会计方面的各种规范性文件。在会计法规体系中,这一层次的法规所占比例最大,涉及面最广,是我国会计法规体系中的主体部分,它包括各种会计准则、会计制度、各种问题解答和审计准则等。按照核算主体不同,这一层次的会计法规分为以下几个部分:

①企业会计法规体系。主要由企业会计准则和企业会计制度两个部分构成。1992年11月经国务院批准,财政部发布了《企业会计准则》,与此同时又发布了《企业财务通则》。“两则”的发布统一了我国不同行业和不同所有制企业的财务会计制度,采用了国际通用的会计方法和报告体系,是我国财务会计制度改革的重大举措。在1997年至2001年期间,财政部又先后发布了16项具体准则,使企业会计准则体系不断得到完善。随着我国经济改革的不断深入,特别是在我国加入WTO后经济日益国际化,新情况和新问题不断出现,修订企业会计准则势在必行,为此,财政部经过几年的努力,于2006年2月15日发布了新的企业会计准则体系,并于2007年1月1日起在上市公司范围内实施,同时也鼓励其他企业执行。它的贯彻和实施,对于进一步规范我国的资本市场,提高企业会计信息质量,建立和完善企业制度,发挥了重要作用。

在1992年《企业会计准则》发布之前,除了对外商投资企业执行《外商投资企业会计制度》和股份制企业执行《股份制试点企业会计制度》外,其他企业执行的是分行业的40多个行业会计制度,各个行业会计制度之间差距很大。1992年至1993年,我国对会计制度进行了重大改革,财政部在《企业会计准则》的基础上陆续发布了《工业企业会计制度》、《商品流通企业会计制度》等13个行业会计制度,并同时废止了原有的40多个行业会计制度。1994年至1998年,财政部又先后发布了《股份有限公司会计制度》、《外商投资企业会计制度》。1999年全国人大常委会根据经济发展的需要修订了《会计法》,第一次提出“国家实行统一的会计制度。国家统一的会计制度由国务院财政部门根据本法制定并公布”。为此,2000年12月,财政部发布了不分行业、不分所有制的全国统一的《企业会计制度》,逐步在股份有限公司和其他企业中推行。考虑到金融保险企业的特殊性,2001年11月27日财政部又发布了《金融企业会计制度》;另外,考虑到小企业经营规模较小,外部信息者对它的信息量需求较低,且小企业执行《企业会计制度》不符合成本效益原则,所以财政部于2004年4月27日正式发布了《小企业会计制度》,自2005年1月1日起在小企业范围内施行。至此,我国基本上建立起了包括企业会计制度、金融企业会计制度和小企业会计制度在内的较为完整的统一企业会计制度体系。2006年2月财政部通过了与国际会计准则趋同的39项企业会计准则,由于这些准则涵盖各类企业各项经济业务,所以财政部同时废止了《企业会计制度》和《金融企业会计制度》。从中可以看出,我国将借鉴西方国家或组织的会计准则,逐渐结束会计准则与会计制度并行的局面。

②预算会计法规体系。预算会计法规体系适用于财政总预算和行政事业单位的会计核算,包括总预算会计制度、行政单位会计制度和事业单位会计制度等。总预算会计制度主要包括1997年6月颁布、1998年1月实施的《财政总预算会计制度》和1999年1月颁布和实施的《预算外资金财政专户会计核算制度》等,行政单位会计制度主要是指1998年1月1日执行的《行政单位会计制度》,事业单位会计制度主要包括1997年颁布、1997年发布1998年实施的《事业单位会计准则》(试行)和《事业单位会计制度》等。

③民间非营利组织会计法规体系。2004年8月18日财政部发布了《民间非营利组织会计制度》,结束了多年来民间非营利组织一直参照事业单位会计制度进行会计核算的历史,填补了我国在民间非营利组织领域会计规范的空白,成为了会计法规体系的一个重要组成部分。

另外,财政部也通过了其他一些规范性文件,如2006年2月15日发布的《中国注册会计师执业准则》,该准则自2007年1月1日起在境内会计师事务所施行;2008年5月22日发布的《企业内部控制基本规范》,该规范自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行,等等。

第四层次,地方政府和行业主管部门的会计规章

地方政府和行业主管部门的会计规章是指各省、自治区、直辖市人大常委会和人民政府或行业主管部门在同我国会计法律、会计行政法规不相抵触的前提下,根据本地区或本行业的需要制定并发布的各种规范性文件,也是我国会计法规体系的重要组成部分。

综上所述,我国在纵向的逻辑层次上已初步形成了以《会计法》为指导,以会计行政法规和部门规章为主体的多层次的会计法规体系。

(二)我国会计法规体系的横向构成

会计法规体系的横向构成是按照会计法规的内容来划分的。从横向来看,在我国《会计法》的统驭下,会计法规体系包括四个方面的内容:一是会计核算方面的法规,如《企业财务会计报告条例》、《企业会计准则》、《小企业会计制度》、《事业单位会计制度》、《民间非营利组织会计制度》等,它们是国家统一会计制度的重要组成部分,在会计法规体系中处于十分重要的地位;二是会计监督方面的法规,主要包括了《会计监督管理办法》、《企业内部控制基本规范》等;三是会计机构和会计人员方面的法规,如《总会计师条例》、《会计从业资格管理办法》等;四是会计工作管理方面的法规,如《会计基础工作规范》、《会计档案管理办法》、《会计电算化管理办法》、《会计电算化工作规范》等。

三、我国会计法规体系的逻辑结构

如前所述,我国现行的会计法规体系是由有关会计的不同法律规范组成的有机联系的整体,其构成主要是按照制定主体和法的效力层次划分的。所谓法的效力层次,是指“在一个国家法律体系的各种法律渊源中,由于其制定主体、程序、时间、适用范围等不同,各种法的效力也不同,由此而形成的一个法的效力等级体系”。法的效力层次的一般规则是:不同等级的主体制定的法有不同的法的效力,等级高的主体制定的法,效力自然高于等级低的主体制定的法。就我国的法律规范体系而言,除宪法的效力统摄所有法的效力之外,法律的效力高于行政法规、地方性法规、部门规章和政府规章的效力;行政法规的效力则高于地方性法规、部门规章和政府规章的效力,等等。也就是说,上一级法的效力均高于下一级任何一种法的效力。

根据法的效力层次的一般规则,我国会计法规体系各个层次的逻辑结构如下所述:

会计法律这一层次,由于有关会计的各项法律均是由我国最高权力机关全国人大及其常务委员会制定并发布的,因此会计法律在我国现行的会计法规体系中处于最高层次,具有全面性、稳定性和指导性等特点,其他机关制定的行政法规、部门规章和地方性法规均不得与之相抵触。由于《会计法》是指导我国会计工作和会计标准制定的基本法律,因而《会计法》是我国整个会计法规体系的核心,是其他会计法规的制定依据,也是指导会计工作的最高准则。

我国会计行政法规是由国务院制定并颁布的,其法律效力仅次于会计法律,内容上多数是会计法律的具体化,部门规章和地方性法规等其他会计法规的制定与发布要受其制约,不得与之相抵触。

会计部门规章是负责全国会计、审计、财务等工作的主管部门财政部制定的,其法律效力处于第三层次,由于该层次涉及的内容最多,法规数量所占比例最大,因而属于我国会计法规体系的主体部分,对直接指导我国会计主体的实际会计核算工作起了积极的作用。

地方政府和行业主管部门的会计规章属于我国会计法规体系的最后一个层次,只在本辖区内或本行业内指导会计工作,但也是我国会计法规体系的重要组成部分。

我国会计法规体系的逻辑结构如下图所示。

[1]许燕、李泉臻.我国会计规范体系及其适应性分析.财金贸易.2000.7

[2]孙光国.我国会计规范体系的改革与完善.会计之友2004.3

[3]傅蕴英.困惑与构想:我国会计规范体系的分析与重构.重庆大学学报(社会科学版).1999.增刊

[4]许家林、冯俊、王辉.关于会计规范体系建设的调查与思考.财会月刊.2005.4

[5]张文显.法理学.法律出版社.1997

[6]郭道扬.会计史研究(第二卷).中国财政经济出版社.2004

[7]中华人民共和国会计法.1999.10

[8]陆建桥.关于我国会计标准体系及其建设问题.财会通讯(综合版)2005.1

[9]栾甫贵.我国会计制度变迁的路径分析.财会通讯(综合版)2005.1

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:29:00

中财法律评论(2019年0期)2019-05-21 02:57:00

经济技术协作信息(2018年5期)2019-01-19 08:39:24

中国总会计师(2016年12期)2017-04-14 13:29:58

行政事业资产与财务(2016年10期)2016-09-26 12:05:33

中财法律评论(2016年0期)2016-06-01 12:17:10

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

新会计(2015年5期)2015-06-23 05:52:58

当代经济(2015年4期)2015-04-16 05:57:01

中国总会计师(2014年7期)2015-03-16 20:38:11