我国央行票据到期偿付的货币扩张效应——基于协整和 ECM模型的实证分析

2010-01-04 01:50邓小勇

山东财政学院学报 2010年6期

邓小勇 俞 泉

(1.山东大学,山东济南 250100;2.西北工业大学,陕西西安 710129)

我国央行票据到期偿付的货币扩张效应

——基于协整和 ECM模型的实证分析

邓小勇1俞 泉2

(1.山东大学,山东济南 250100;2.西北工业大学,陕西西安 710129)

文章利用 2004~2009年央行票据到期偿付额和广义货币供应量M2的月度数据,运用协整理论和 ECM模型,对我国央行票据到期偿付时产生的货币扩张效应进行了实证分析。结果表明,央行票据到期偿付额与M2之间存在着长期稳定的协整关系,央行票据到期偿付会产生一定的正货币扩张效应,但并不具有货币乘数理论的多倍扩张效果,其短期弹性仅为 0.009549,长期弹性仅为 0.006348,这与国内学者的观点相左。该结论的政策涵义表明,无论是短期还是长期,央行票据的到期偿付均未引起货币供给的过大波动,央行票据的冲消干预效果受央行票据到期偿付的影响极小。

央行票据;到期偿付;货币扩张;ECM模型

一、引言与文献评述

央行票据是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,其主要目的就是回笼和控制市场的流动性,冲销由外汇占款增加而引起的基础货币投放。然而,作为一种债务凭证,发行央行票据必然就会面临着央行票据的到期偿付,与央行票据的发行作用相反,央行票据的到期偿付则表现为向市场投放基础货币,增加市场流动性,这“一收一放”的效果,使央行票据陷入了理论上的“自我循环矛盾”:流动性过多——发行央行票据——流动性收缩——央行票据到期偿付——流动性扩张。

目前,就央行票据到期偿付对货币的具体影响,国内学者进行研究的相关文献较少,而且观点都基本一致,认为央行票据的到期偿付会产生较大的正货币扩张效应。比如周沁怡和胡海鸥 (2009)[1]认为,央行票据的滚动发行使其在还本付息时加剧了市场流动性的泛滥,导致货币供应量不能得到有效控制;毕雪东 (2008)[2]则通过对央行票据产生的资金回笼效果进行实证检验。发现由于央行票据的到期偿还,发行央行票据的货币冲销效果被大大削弱,央票到期时央行支付的本息远大于其收缩效应。这间接支持了央行票据到期偿还会产生较大流动性的观点;汪洋 (2005)[3]也认为,央行票据的利息支付将导致金融系统流动性的被动增加,抵消其紧缩性效应,并影响央行财务稳健性和可获得的铸币税规模。

以上观点仅仅是依据传统货币乘数理论得出的结论,并没有进行相关的实证检验。那么从实际来看,我国央行票据的到期偿付是否真的有那么大的货币扩张效应,是否真的会引起市场流动性泛滥,以致大大削弱央行票据的冲销效果?本文正是基于这样的思考,采用实证的方法来检验我国央行票据到期偿付的货币扩张效果,得出其真实效应的大小,以便为更好地完善央行票据政策提供依据。

二、央行票据到期偿付对货币供应量影响的理论传导机制回顾

按照中央银行学理论,中央银行的负债业务具有调控信贷规模和货币供应量的作用。央行票据是中央银行的一项主动负债业务,其购买对象主要是商业银行,央行票据是通过调控商业银行在中央银行的超额储备这一基础货币来影响整个社会的货币供应量。[4]当央行票据到期偿还时,对于商业银行来说,通过资产账户结构的调整,将其持有的、不能直接用于支付的央行票据转变为可以直接用于支付的超额准备金存款,增加了其可贷资金量;对中央银行来说,通过负债账户结构的调整,商业银行在中央银行的超额准备金存款直接增加,也即基础货币等量增加,而央行票据负债减少。[5]这一影响过程图示如图 1。

图 1 央行票据到期偿还影响过程

货币乘数理论认为,基础货币是整个商业银行体系借以创造存款货币的基础,能够通过货币乘数进行货币扩张,即ΔM2=m×ΔH,m>1,其中H为基础货币,m为货币乘数。所以,当央行票据到期偿付的增加导致基础货币的等量增加时,就会通过货币乘数对货币供应量产生扩张效应。整个传导机制可表示为:央行票据到期 RRT↑→基础货币 H↑→货币供给M2↑。

三、实证分析

(一)数据的选取及来源

为检验央行票据到期偿还的货币扩张效应,我们采用央行票据到期兑付本金额与本期利息之和表示当期的到期偿还额(单位:亿元),并用 RRT表示;由于广义货币更能代表市场流动性,所以采用广义货币存量M2(单位:亿元)作为货币供给量,用M2表示。鉴于数据的可获得性,选取样本区间为 2004年 1月到 2009年 12月的月度数据,其中 RRT数据根据《中债信息网》公布的“统计月报数据”整理得到,M2数据根据《中国人民银行》网站所公布的M2数据整理得到。为了消除异方差性,我们对各变量采用对数形式,即 INRRT和 INM2,整个实证过程都通过软件 eviews5.0完成。

(二)变量的平稳性检验

由于采用非平稳的时间序列进行估计时容易导致“伪回归”,这样得到的 t、F、R2值都是无效统计量,据此分析,检验、预测的结果也是失效的,所以,在估计各种时间序列之前,必须对其进行平稳检验。[6]检验时间序列的平稳性可以采用单位根检验(unit-root test),简称 DF检验。DF检验适用于μt不相关的情况,在μt相关或者随机干扰项并非是自噪音时,迪基和富勒对 DF检验进行了扩展,形成了扩展的迪基—富勒检验 (Augmented Dickey-Fuller test),简称ADF检验。此处用ADF检验法分别对变量 INRRT和 INM2进行平稳性检验,结果如表 1。

表1 ADF单位根检验结果

检验结果显示,变量 INRRT和 INM2都不是平稳序列,但其一阶差分均平稳,所以变量 INRRT和INM2都是一阶单整序列,记 INRRT~I(1)、 INM2~I(1)。

(三)协整检验

根据上面的检验,变量 INRRT和 INM2均为一阶单整,可能存在长期稳定的协整关系。对于两个变量的协整检验,Engle和 Granger于 1987年提出了两步检验法,称为 EG检验,其主要思想是:对于具有同阶单整的两个时间序列,可以通过判断其线性组合的残差是否平稳来判断这两个变量的协整性。若残差平稳,则认为这两个变量间存在协整关系;反之,则不存在协整关系。因此,首先建立 INM2和INRRT的长期均衡方程,OLS的估计结果如下(括号内为 t值,下同):

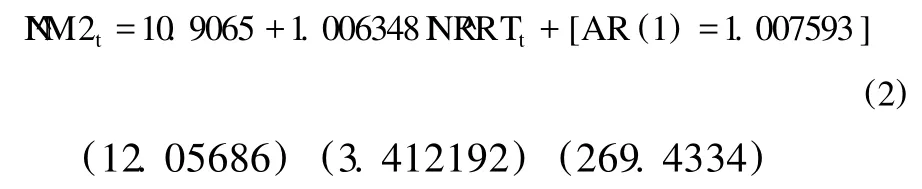

回归方程(1)的 D.W值为 0.711,存在较强的一阶自相关。采用广义差分法调整消除自相关性,得到新的OLS估计方程如下:

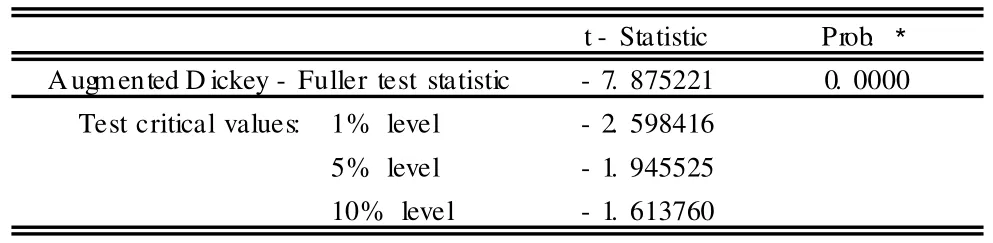

可以看出,经调整后的估计方程 (2)的 D.W= 1.882237,通过自相关性 LM检验知道, INRRT和INM2的一阶自相关性得以消除;方程 (2)中各变量的 t值也十分显著,R2=0.9991,拟合效果很好,相比方程(1)大大提高。再利用方程 (2),对其残差经行平稳性检验,ADF检验的结果如表 2。

表2 ADF检验结果

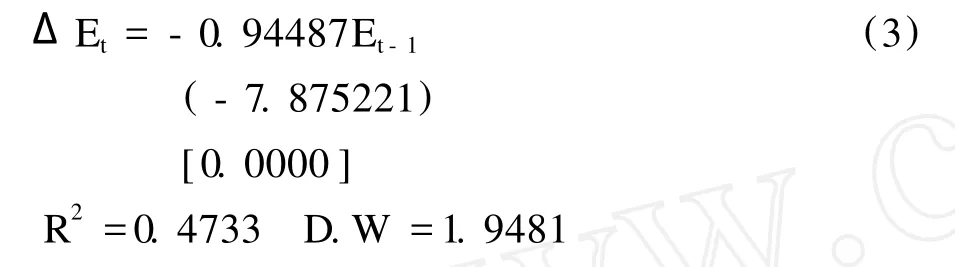

残差 Et的回归方程为:

从表 2及残差回归方程可以看出,回归残差 Et在 1%的显著水平上平稳;残差回归方程 (3)拟合效果较好,参数通过了 t检验,且不存在自相关性。所以,可以认为,变量 INRRT和 INM2是(1,1)阶协整,二者存在长期稳定的协整关系,方程(2)即为二者的长期均衡方程,央行票据到期偿付额对货币供给的长期弹性仅为 0.006348。

(四)误差修正模型

由 Granger表述定理可知,如果两个变量具有协整关系,则它们间的短期波动关系一定能用一个误差修正模型来表达。误差修正模型的一般形式为:

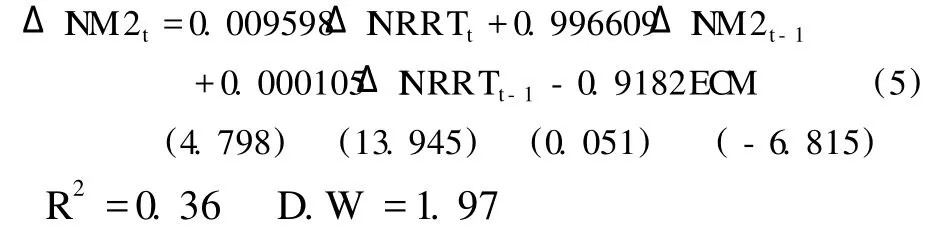

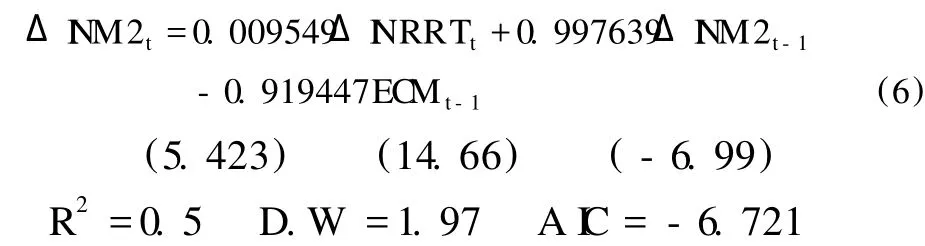

其中,λ为调整系数,反映了短期波动偏离长期均衡时重新调整到均衡状态的速度。为了分析央行票据到期偿付增量Δ INRRT与货币供给增量Δ INM2的关系,建立增量间的误差修正模型,根据 A I C准则,选择滞后期为 1,结果如下:

剔除模型 (5)中 t值不显著的变量Δ INRRTt-1,重新估计的结果如表 3。

表3 误差修正模型估计结果

建立误差修正模型:

该模型的拟合度较好,方程通过了 D.W检验,即不存在自相关性;各回归系数均通过了 t检验,变量的符号也与长期均衡关系的符号一致,误差修正项系数为负,符合反向修正机制。误差修正模型表明,央行票据到期偿付对货币供应量的短期弹性仅为 0.009549,本期央行票据到期偿付额增加 1%,本期货币供给仅增加 0.009549%,影响程度极小;本期货币供应量的增量变化更多是受到自身上一期增量变化的影响,其弹性达 0.9976,接近弹性值为 1的等量变化。此外,由调整系数可以知道,当央行票据到期偿付的短期波动偏离长期均衡时,将会以 91.9%的调整速度重新回到均衡状态。

四、结论及解释

通过以上关于央行票据到期偿付与货币供应量关系的实证检验,可以得出以下结论:(1)我国央行票据在到期偿具有一定的正货币扩张效应,但该效应并不显著,其长期弹性仅为 0.006348,短期弹性仅为 0.009549,远远低于货币乘数理论所蕴含的货币扩张效果。(2)我国央行票据到期偿付额与货币供应量之间存在着长期稳定的协整关系,误差修正模型更说明了,无论是短期还是长期,央行票据的到期偿付都不会引起货币供给的过大波动,央行票据的冲消干预效果受央票到期偿付的影响极小。

实证分析的结果之所以会与理论和国内学者的观点相左,主要原因是我国央行票据到期偿付的货币扩张效果受到央行票据偿付方式的制约。

在我国,央行票据到期偿付方式主要分为发新币偿付和“以新还旧”两种形式。若采用发新币的方式偿还到期的央行票据,其影响过程和前文的理论传导机制的分析一样,如图 2所示:发新币偿还,一方面使商业银行可贷资金增加,另一方面使商业银行在中央银行的超额储备直接增加,整个过程使得基础货币等额增加。

然而,在我国,央行票据绝大多数并非采用发新币方式偿还,而是采用“以新还旧”的方式,即当央行票据到期时,中央银行便通过发行新票据来偿还旧票,如图 3所示:此时,对于商业银行而言,其资产方的央行票据先减少后增加,而超额储备存款的增加,则取决于旧票本息和与新发行票据的净值;对于中央银行而言,影响过程类似,只是项目调整在负债方,整个过程使得基础货币的增加相比发新币的方式而言大大降低。

图 2 发新币偿还时

图 3 “以新还旧”时

我们设 H为基础货币,m为货币乘数,由货币乘数理论知:ΔM2=m×ΔH,为了解释具有针对性,假设其他变量不变,根据上文分析,基础货币是央行票据到期偿付额的同向线性函数:ΔH=β×ΔRRT,β> 0,结合两个等式有:ΔM2=m×β×ΔRRT。发新币偿还方式时,由上文分析知 =1,即央行票据偿付使基础货币等额增加,然后通过货币乘数使货币供应量扩张m倍;但是,在大量使用“以新还旧”这一偿付方式时,β<<1,即央行票据偿付的增加并没有使基础货币等额增加,所以,最终货币供应量扩张的效果远远小于m。这就是我国央行票据到期偿付对货币的扩张效果极低的原因所在。

五、政策涵义

根据上述分析可以知道,由于受到央行票据偿还方式的制约,央行票据到期偿付对货币供应量的影响极小,央行票据政策理论上产生的“自我循环矛盾”在实际中并不显著。然而,随着我国外汇占款的不断增加,央行票据发行量也越来越大,大量采用“以新还旧”的偿还方式势必导致央行票据最终积累,届时偿还可能会产生较大的货币扩张效应。为此,本文认为,中央银行可以通过扩大央行票据发行对象,增加非金融机构或居民这一发行对象来消除这种积累的货币供给影响。

目前,我国央行票据的发行对象只限于商业银行以及少数的基金公司和券商。发行央行票据时,商业银行等金融机构利用其在中央银行的超额准备金存款来购买央行票据;央行票据到期时,根据前文的分析知道,不论是采用“发新币”还是“以新还旧”的偿付方式,其结果都是直接作用在金融机构在中行银行的超额准备金存款上,只是后者引起的超额准备金增量相比前者更小,所以引起的货币扩张效果更小。若增加非金融机构或居民作为发行对象,央行票据到期时,偿还的金额先是转化为金融机构存款,然后才按照相应比例转化为金融机构的超额准备金,相比只定向发行给商业银行及少数基金公司和券商,这一方面减少了超额准备金存款增量,进而减少了基础货币增量,而且也降低了央行票据的最终积累,因此,扩大央行票据的发行对象将有利于进一步减少央行票据到期偿付时的货币扩张效应,提高央行票据冲销干预的效果。

[1]周沁怡,胡海鸥.央票作为我国公开市场操作手段的局限[J].科学技术与工程,2009,(11):3162-3164.

[2]毕雪东.货币从紧政策下央行票据的货币调控效果探析[J].特区经济,2008,(8):71-72.

[3]汪洋.中央银行票据:终将消逝的政策工具[J].财经科学,2005,(5):8-11.

[4]孙秀玲,于洋等.央行票据调控可持续性分析[J],经济问题,2009,(7):101-102.

[5]童适平.中央银行学教程[M].上海:复旦大学出版社,2004.100-130.

[6]陈敬水.中级计量经济学[M].上海:上海财经大学出版社,2009.239-272.

F822.0

A

1008-2670(2010)06-0014-04

2010-09-24

邓小勇,男,江西南昌人,山东大学经济研究院金融学硕士研究生,研究方向:货币银行;俞泉,女,湖北麻城人,西北工业大学人文与经法学院管理学硕士研究生,研究方向:企业金融管理。

(责任编辑:时明芝)

猜你喜欢

英语文摘(2020年10期)2020-11-26

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

小学生学习指导(中年级)(2018年3期)2018-11-29

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28