机构投资者改善公司治理的经验教训及其启示

2009-05-11 08:52刘颖王育宝

人文杂志 2009年2期

刘 颖 王育宝

内容提要 引入机构投资者以优化公司治理机制的德日模式已成为国际公司治理模式变迁的统一基础。本文首先对美国机构投资者参与公司治理可以发挥积极作用的经验和捷克共和国利用机构投资者完善国有企业治理反而恶化公司效率的教训进行了实证,然后结合转轨时期我国国有企业公司治理存在的问题提出了引入机构投资者、完善国有企业治理机制新思路。

关键词 机构投资者 国有企业 公司治理机制 国有资产投资公司

〔中图分类号〕F27 〔文献标识码〕A 〔文章编号〕0447-662X(2009)02-0082-07

目前,世界上主要有两类公司治理模式:一是股权分散、主要依靠外部市场治理的英美模式(也称外部治理或市场竞争模式);二是股权相对集中、主要依靠大股东特别是机构投资者直接参与公司经营管理活动的德日模式(也称内部治理或所有制模式)。近年来,随着经济全球化、金融和贸易自由化进程的加快,公司在经营的过程中面临越来越多的不确定性和风险,为化解风险,实现股东和公司利益的最大化,越来越多的机构投资者利用其实行专家理财、组合投资、能迅速积聚大量资本而降低风险的优势,通过实施股东积极主义(shareholder activism),积极参与公司治理。公司治理机制开始趋同:即引入机构投资者的德日模式开始成为公司治理模式变迁的统一基础(注:王育宝等:《论国有企业治理机制创新》,《福建论坛》(经济社会版), 2003年第5期,第15-17页。)。

针对国际公司治理模式的趋同趋势,处于转轨期的我国国有企业应当如何应对呢?本文在对美国机构投资者参与公司治理可以发挥积极作用的经验和转轨经济国家捷克利用投资基金完善国有企业治理机制反而恶化了公司效率的教训进行实证的基础上,结合转轨时期我国国有企业公司治理存在的问题和市场经济发展现状,提出了引入机构投资者、完善我国国有企业治理机制的新思路。

一、机构投资者改善公司治理机制的经验——对美国的实证

(一)美国对机构投资者参与公司治理态度的转变

和德国、日本倡导政府主导的市场经济不同,美国一贯坚持自由放任的市场经济理念,反对垄断。因而美国对机构投资者在经济发展中的作用长期持谨慎态度,特别是20世纪30年代在金融市场制度不完善的情况下,机构投资者过度持有公司股票而引起的大衰退更强化了这一态度。20世纪80年代以前,分散的中小投资者是美国企业的主要股东。机构投资者对公司治理持消极态度。当公司出现问题时,他们采取“华尔街准则”(Wall Street Rule)。

进入20世纪80年代以后,由于美国公司的兼并收购现象泛滥,“毒药药片”计划等公司管理层反

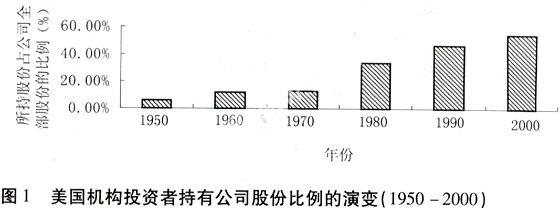

对接管政策的实施使机构投资者抛售股票的成本加大,再加上由于机构投资者在美国债券市场所占比重越来越大,抛售股票变得不现实也不明智,而且金融管制对经济的抑制使经济衰退有加剧趋势,美国于是才放松了金融管制,开始允许机构投资者持有公司股份,参与公司治理(注:〔美〕理查德. M. 施勒夫:《全美教师保险及年金协会积极推动公司治理结构改革的背景情况》,梁能等主编:《公司治理结构: 中国的实践与美国的经验》,中国人民大学出版社, 2000年,第197-198页。)。机构投资者占企业总资产的比重随之迅速上升(图1)(注:The Conference Boards Global Corporate Governance Research Center, 1998: Patterns of Institutional Investment and Control in the United States, Institutional Investment Report Vol.2, No.1; E. Philip Davis, 2002: Institutional investors, corporate governance and the performance of the corporate sector, Economic Systems 26, pp203–229.)。

(二)美国引入机构投资者完善公司治理机制的措施及经验实证

美国机构投资者种类较多,主要有私人年金基金、银行信托、共同基金、保险公司、大学和捐赠基金、公共年金基金等。由于这些机构投资者规模不同、运作方式不同、对风险的偏好也不同,因而它们在公司治理中所发挥的作用也必然不同。为了充分发挥机构投资者监督公司管理层、维护中小股东的利益,稳定市场,美国在不断放松对机构投资者参与公司管理的同时,采用了分类管理的办法,有条件的允许那些投资期限长、投资相对稳定的机构投资者主要是养老基金(包括私人和公共年金基金)参与公司治理。美国这一措施的实施是有其理论基础的。早在1950年,著名管理学家Peter Drucker就对养老金对经济和社会的意义产生兴趣,1991年他又在《哈佛商业评论》发表了题为《对付养老金革命》一文,指出“只有当企业董事会致力于发展该企业,并代表所有者时,他们才会发挥作用”。经验证据也证明,尽管养老基金性质不同,其对公司绩效的影响也不同,但相对于其他机构投资者而言,它们对完善公司治理和提高公司绩效的影响是比较大的。

Guercio & Hawkins和Gillan & Stark通过对养老基金等机构投资者参与公司治理后公司绩效的变动,认为养老基金等机构投资者参与公司治理使美国公司的价值迅速提升,宏观经济状况明显改善。Gillan & Starks发现在CalPERS未介入42家目标公司治理之前5年,这些公司的业绩低于市场平均水平的50%以上,但在它介入之后的5年时间里,这些目标公司的业绩却高出了市场平均水平的41.3% (注:Diane Del Guercio,et al, 1999: the Motivation and Impact of Pension Fund Activism , Journal of Financal Economics 52. pp293-340;S. L. Gillan, L. T. Starks, 2000: Corporate Governance Proposals and Shareholder Activism: the Role of Institutional Investors. Journal of Financial Economics 57 : pp 275-305.)。这就是人们常说的CalPERS效应。TIAA-CREF的董事长John. H. Biggs也指出,该基金的积极主义行为使它的利润率比其他基金高。1986-1996年的10年内,该基金证券帐的平均总利润率为12.83%,比由Morningstar跟踪的全部发展及收入可变年金基金的平均总利润率高出1.5个百分点。而且他还说,他们就公司改革提出的建议都受到董事会和CEO的重视。E. P. Davis通过对G-7国不同机构投资者对公司绩效的影响分析,也指出,人寿和养老基金对公司治理的完善是最有作用的(注:

E. Philip Davis and Benn Steil, 2001: Institutional Investors.MIT Press, Cambridge. Book review, 2003. International Review of Economics and Finance 12, pp 145–147.)。Tracie Woidtke运用2OLS对美国私人和公共养老基金与公司绩效的实证结果也表明,作为公司绩效指标的industry-adjusted Q(ADJ Q)与私人年金基金成正比关系,而与公共年金基金成反比关系,但他并不否认某些公共养老基金对公司绩效的积极作用。他认为充分发挥私人年金基金参与公司治理对公司绩效有更大意义(注:Tracie Woidtke, 2002: Agents watching agents?:evidence from pension fund ownership and firm value, Journal of Financial Economics 63, pp99 –131.)。

那么,在市场制度相对完善的情况下,美国是怎样发挥机构投资者对公司管理层实施监督的呢?主要有给董事长、CEO发解释函(Explanatory Letters);发起股东提议(Shareholders Resolutions);进行非正式影响(Informal Lawboning),进行轻微刺激;评估董事会、公司管理人员、CEO等,努力使董事会成为一个有活力、独立的董事会,每一股东都代表全部股东,并使他们的报酬与实际的表现和责任相一致;投反对票;委托投票,即普通股股东委托董事会行使投票权;行使委托责任,包括不定期的检查公司的政策和行为,提供一个能使主要股东与董事会交流的机制;实施争夺董事会席位的投票竞选行为,即实施争夺公司代理权行为(Proxy Fights For Control)等。

虽然美国机构投资者的股东积极主义产生了良好的社会、经济效益,但它也存在着一些问题,遇到了一些障碍。具体表现在:由于机构投资者股东积极主义的价值难以定量评估,它对公司的具体经营情况又缺乏深入了解,而且它还采取指数化战略,从而使其提议常常遭到公司管理层的反对;在股东积极主义的动机方面,机构投资者通过对积极主义的成本收益分析,为避免自身利益受到损失、获得“软信息”、增加自身收益,也会与公司管理层合谋;积极主义还受到政治上的约束。如加利福尼亚州州长驱逐CalPERS董事会和直接控制该基金;宾夕法尼亚州通过“反绿邮法”(Anti-greenmail Statute),限制股东积极主义等;相关法律法规的限制和缺失也使机构投资者监督公司内部人的动力不足等。针对机构投资者的机会主义行为,美国对机构投资者在公司治理中的消极作用也越来越重视,它正通过在董事会中设立独立董事的职位来加强对机构投资者行为的约束。独立董事在美国公司治理中的积极作用也日渐明显。

(三)美国机构投资者在公司治理中发挥积极作用的原因分析

通过对美国机构投资者在公司治理中作用的实证分析,我们认为机构投资者之所以在美国公司治理中有效,原因主要有二:

一是在市场法律制度相对完善的条件下,允许股东之间可以相互沟通信息和进行联合,约束了大股东的短期行为,激励其加强对公司管理层的监控。一般来讲,机构投资者参与公司治理的总体效果取决于社会的法律制度基础。在法律制度不健全的情况下,大股东的短期行为可能成为大股东的理性行为。这对小股东利益的维护是不利的。一旦建立了健全的法律制度,比如对机构投资者经营的信息披露制度、财务制度等的建立,就使机构投资者完全暴露在广大中小投资者面前。由于小股东资本的流动性比机构投资者的大且流动成本低,为避免被广大投资者“用脚投票”,吸引更多资金,机构投资者就会在追求自身利益的同时兼顾广大小股东的利益,较深的介入企业的日常事务管理,监督经理的行为,这不仅避免了基金管理人机会主义的滋生,而且也有效降低了企业“内部人控制”的程度。另外,独立董事对机构投资者的监督也使其损害股东利益的可能性和机会大大减少。

二是对参与公司治理的机构投资者实施分类管理,阻止了机构投资者监督的盲目性,避免了金融风险的累积。所谓分类管理就是在机构投资者参与公司治理的过程中政府对不同的机构投资者采取不同的政策。美国根据养老基金资金期限长、经营风险小、不受地域限制、资金规模大且基金有动力为投资者谋取最大收益和有能力进行组合投资的特点,对养老基金参与公司治理给予较少的限制,而对其他机构投资者如商业银行、证券公司、保险公司参与公司治理给于不同程度的限制。美国的这种做法就避免了投资风险的累积,提高了资金的使用效率。

二、转轨经济国家利用机构投资者完善国有企业治理机制的实践:捷克共和国的教训

(一)捷克共和国的私有化及其效果

与俄罗斯等前苏东国家不同,捷克共和国是一个强调民主、自由、平等的转轨经济国家:它不允许官僚在国有资产私有化的过程中拥有特权,国内也不盛行工联主义。捷克的私有化是一个强调“公平优先”的私有化,它是“在起点平等的原则下产生最初的所有者,在竞争规则平等的原则下产生最终的所有者”。捷克共进行了两轮私有化。1993年之前的第一轮私有化,有将近1500家国有企业、3310亿捷克克朗的股份供证券持有者选择,其中2000多亿克朗被转移给证券持有者。1993年捷克与斯洛伐克分家后捷克进行的第二轮私有化,又将另外860多家规模较大的国有企业私有化,使620万捷克公民分得了价值3430亿捷克克朗的股份,按购买力平价计算约合340亿美元,平均每个公民“分”得5000美元。

为使私有化后能够将分散的投资者所持有的证券相对集中,便利投资者以较低的代理成本和协调成本对企业管理层进行有效控制,建立良好的公司治理机制,捷克专门成立了私人投资基金。经过二轮私有化过程,捷克全部投资“点”的74%和63%的资本就被集中到了私有化投资基金(IPFS)手中(注:Schutte,Clemens, 2000: Privatization and Corporate Control in the Czech Republic, Edward Elgar.)。私有化之初,捷克经济得到迅速发展,如1997年以前,捷克经济持续增长。此后,由于公司治理等方面的原因使捷克企业效率滑坡,导致“捷克陷阱”(注:Jones,Colin, 2001: Foreign Bank Movein, The Banker, September.)。

(二)捷克公司治理的实践及存在的主要问题

1.捷克公司治理的实践

那么,导致捷克企业经营效率下降的原因是什么呢?这与捷克转轨中过分强调“公平分配”而忽视效率密切相关。这种效率与公平的矛盾在公司治理上带来的结果就是公司治理模式选择上的矛盾和冲突。

转轨开始时,捷克议会制定的商法规定的股份公司治理结构与德日模式非常相似,即实行由董事会和监事会组成的“双极领导体制”,股东大会是公司的最高管理机构。与德日模式不同的是,捷克为公司提供了更大的制度选择余地。如捷克规定,董事会可以由股东大会也可由监事会选举产生;而在德国,董事会必须由监事会任命。同时,捷克还规定企业所有者也有两种控制董事会的制度:由所有者直接控制或由监事会间接控制董事会。

从立法者的本意看,是想在捷克推行德国模式,但捷克的新所有者却偏好英美模式。私有化投资基金的设置是捷克私有化过程中重要的制度创新。为加强公司治理,绝大多数私有化投资基金(包括由银行创建的基金)将它们的代表直接派往董事会,与经理人员一起组成英美式的决策权力集中的董事会,这时的监事会实际上成了为小股东和债权人提供信息并听取他们意见的一个辅助机构。在捷克,公司治理的核心成员为公司的总经理,并且往往还是公司的董事长,且由私有化投资基金任命的代表担任公司董事长职务的也很普遍。根据Coopers & Lybrand的布拉格办事处1995年的调查,39%的公司由总经理担任董事长,15%的公司董事长由其他高级经理人员担任,由私有化投资基金任命董事长的占被调查公司总数的32%,14%的公司董事长由其他投资者(战略投资者)担任。这也就是说,私有化投资基金的代表在公司治理中发挥着内部股东、董事或经理的作用。捷克的公司治理更具英美模式的特征。

2.捷克公司治理存在的主要问题及其教训

根据西方发达国家的经验,机构投资者参与公司治理对经理人员形成了较强的约束,激励其为股东利益的最大化努力工作,企业经营效益应当越来越好。然而,捷克的结果却正好相反。为什么会产生与人们预期相反的后果呢?通过对捷克公司治理的运作机制、环境和投资基金参与公司治理动机的深入分析,我们发现,主要存在四方面的问题。

首先,制度的选择度太大和措施的不配套使私有化投资基金等机构投资者缺乏监督的动力。

虽然捷克在公司治理模式的选择上以法律的形式为公司提供了很大的选择余地:公司可以选择英美模式,也可选择德日模式。但捷克对私有化投资基金购买任何一家企业的股份都有持股比例的限制,一般不得超过20%。这就在一定程度上限制了投资基金在公司决策中的影响力;而且,在“英美模式”的捷克公司中,由于董事会兼管日常经营与战略决策,又负责对“自己”的经营行为进行监督控制,在缺乏来自市场的所有者控制和不要求公司对财务信息披露等的制度安排下,不仅造成投资基金等机构投资者派往公司董事会的代表掩盖自己决策的失败,甚至还使他们与公司经理人员合谋、勾结,共同欺骗投资者,损害股东的利益,以致使私有化后的国有企业未能得到及时合理的战略性重建,延误了企业发展的时机。

其次,私有化投资基金等机构投资者自身没有建立起相应的激励约束机制。

由于私有化投资基金与私人投资者之间的委托代理关系不够到位,对私有化投资基金等机构投资者委派的代表缺乏来自外部市场的有效监督,尽管机构投资者积极委派代表参与公司治理,导致这些代表对重建企业不感兴趣,他们关心的是高额的来自企业的私人报酬。如20世纪90年代中期,私有化投资基金向企业派出一名董事,企业必须为基金或该董事提供每月2万捷克克朗的报酬,这比捷克职工的平均工资要高一倍。而且,尽管捷克投资基金的产权是明晰的,基金也实行一般机构投资者的运作模式,但在基金内部仍然存在着事实上的“所有者缺位”问题(注:Cull Robert, Jana Matesova and May Shirley, 2002: Ownership and the Temptation to Loot: Evidence from Privatized Firm in the Cezch Republic, Journal of Comparative Economics, Vol.30, pp.1-24.)。这种情况的存在,就使基金经理和公司经理分别或联合侵占投资者和股东利益的事情时有发生。

再次,所有者对公司治理的“消极”态度。

私有化投资基金,特别是一些非银行的私人建立的小型基金,由于其缺少重建控股企业急需的资金,因此,着力于短期的市场操作而不是长期投资,以致使一些企业经理对董事会中控股股东的频繁易人意见较大,认为所有制结构不稳定是董事会无法对公司重建有所作为的重要原因。1995年,Coopers & Lybrand对100家公司的67位总经理和227位董事会、监事会成员就重视公司治理的主体进行的调查表明,按对公司治理的积极性排列,重视公司治理的主体由高到低的次序依次为:经理所有者、外国直接投资者、本国的战略投资者、最大的银行创建的私有化投资基金、最大的私人私有化投资基金、其他银行创建的私有化投资基金、雇员所有者、国家财产基金所有者、分散的私人投资者(注:Schutte,Clemens, 2000: Privatization and Corporate Control in the Czech Republic, Edward Elgar.)。这就表明,在市场秩序较为正常的捷克,尽管产权是明晰的,但仍出现着一种实际的“所有者缺位”问题。

最后,公司治理模式的设计没有在整体的市场经济体制框架内构筑。

从俄罗斯和其他中东欧转轨国家的情况看,无偿的在全体公民中平均分配国有资产的私有化做法,对经济的积极效果均不显著;而将国有资产出售或交给战略投资者,如交给按照市场机制建立并按市场机制运作的机构投资者等,经营绩效则会得到明显改善。在捷克公司治理机制的构建中,捷克即想“公平优先”又想“效率优先”,在条件不具备的情况下照搬发达国家的公司治理模式,缺乏根据自身情况而设计的公司治理模式。

针对投资基金之间、投资基金与公司经理之间相互勾结、共同损害投资者和股东利益的做法,捷克财政部在一份研究报告里将其概括为投资基金之间相互勾结、违法进行证券交易和通过“地下通道”以合法形式进入联营证券公司为自身谋取私利等三种。Djankov 、Glaeser et al.等人则称这种行为为“tunneling”,即控股所有者从所有者分散的公司剥夺资产,然后将资产转移到由他们自己直接控制的公司或帐户。

三、构建引入机构投资者、完善我国国有企业治理机制新思路

美国和捷克通过引入机构投资者改善公司治理机制的经验和教训告诉我们,在选择和设计公司治理机制的过程中,只有根据本国的实际情况健全市场制度、提高资本市场透明度、加强投资者、政府和企业内部人对机构投资者的监督力度,给予机构投资者以相应的维护中小股东和投资者利益的激励,同时有效剔除那些有可能对公司长远发展带来巨大道德风险的机构投资者对建立完善的公司治理结构具有重要意义。为此,我国在进一步深化国有企业改革的过程中应有新思路。

(一)我国国有企业改革的特殊性和艰巨性

自改革开放以来,我国先后进行了承包制、租赁制、股份制(包括参股经营、相互持股经营、委托经营和授权经营)和稽查特派员制等国有企业治理模式的探索。但这些改革措施不但没有切实起到国有资产保值与增值的作用,而且还使职工难以从企业内部有效监督企业管理层,众多职工被迫下岗失业,国有资产大量流失,“三角债”成为制约国有企业进一步发展的阻碍。在国有企业肩负增加居民收入、维护社会稳定政治使命的前提下,由于国有企业治理机制不健全、监督机制不到位,从而导致国有企业长期处于经营效益不佳的状态。当前,国有企业行政上表现出的“超强控制”和产权上的“超弱控制”就是国有企业治理机制不健全、监督机制不到位的最具体体现。

由于国有企业的资金是人民和国家的,在国有资金出资人“缺位”的情况下,代表国家行使国有资产职能的政府官员虽然是国有企业的股东,但自己又在国有企业没有出资。这就为国有企业管理人员(国有资产的代表人,国有股股东)在与出资人——国家的博弈中谋取更多的私利提供了机会和可能。国有企业存在严重的“控股公司风险”(holding company risk)。所谓控股公司风险是指由于国有股在国有控股企业拥有绝对的控制权,而且政府对企业的干预还扩展到了控股公司的各个子(分)公司所带来的风险(注:Mariko WATANABE, 2002: Holding company risk in China: a final step of state-owned enterprises reform and an emerging problem of corporate governance. China Economic Review 13 , pp373–381.)。这种英美化趋势由于与我国市场发育程度较低的现实不相适应,因而也无助于解决国有企业治理机制问题。国有企业监督约束机制形成明显迟缓(注:

Du, J., & Yong, Z, 1998: Unchaining Chinas SOEs: Interviews with ten leading econ-omists on SOE reform. Harvard China Review, 1(1)

[on-line].)。

基于上述原因,国有企业才形成了与西方完全不同的“内部人控制”,并使本来可以防止“内部人控制”的股权集中在我国变成了使“内部人控制”滋生和泛滥的温床。西方的“内部人控制”表现为公司经理层和董事会成员意志和利益的不一致。而我国的“内部人控制”则表现为董事会成员和公司管理层作为代理人共同侵害股东的利益,他们一起组成了国有企业“事实上的内部人”(注:尹伯成:《中外上市公司的内部人控制比较研究》,吴易风、丁冰等编:《外国经济学的新进展》,中国经济出版社, 2002年,第410-414页。)。郑百文造假、猴王股份不正当关联交易、银广厦骗局等都与此制度缺陷密切相关。为了克服这种状况,减持国有股可能是一条出路,但并不是目前的最佳选择(注:胡芳肖、王育宝:《国有股减持与与我国上市公司经营绩效的关系实证》,《南开管理评论》2004年第2期,第31-36页。)。

为此,我们认为组建一个像机构投资者一样按照市场机制运作的能够行使国有资产出资人职责的国有资产投资中介机构,并将其引入国有企业,形成国有企业资产的多元化,同时创造条件发挥公司利益相关者的内部监督作用等的机制,就可达到完善国有企业治理结构、防止国有资产流失的目的。

(二)引入机构投资者的国有企业治理新机制的构建

按照“十六大”的精神,在这一架构中,国资委授权的国有资产投资公司或委托经营机构处在国有资产管理体制的核心位置。它代表国家负责经营国有资产,并对国有资产行使资产收益、重大决策和选择经营者等投资者的权益。它是具体从事产权经营和资本运做的机构,是一种在特殊环境中存在并发挥作用的机构投资者,没有任何行政管理职能。

那么在国有企业改革中如何发挥其作为机构投资者的作用呢?我们认为,在对国有企业进行分类管理的基础上,除对非经营性国有资产由国家垄断经营,其他经营性国有资产交由国有资产投资公司或委托经营机构经营。

为此应:首先,对经营性国有资产进行证券化后交由国有资产投资公司等机构投资者经营。所谓国有资产证券化就是指在我国市场经济制度不断完善的情况下,在相关部门对国有企业资产进行公正、科学评估的基础上将国有资产证券化,然后采用机构投资者控股经营。这样做的好处,不仅可以降低由国有企业直接经营的代理成本,而且还可有效防止公司经理层的道德风险,减少甚至避免“内部人控制”。

其次,在利用国有资产投资公司等机构投资者完善我国公司治理机制的过程中,还应强化企业利益相关者特别是企业职工的监督作用和主人翁地位。尽管经营性国有企业也要追求利润,但它们又不完全是以利润最大化为目标的,而是还具有维护社会稳定、扩大就业以及保护生态环境的目标。因此,在国有企业改革中,还要充分体现作为内部人的职工的积极性,提高其对企业经理的监督职能和为企业的发展尽心尽力的精神。实践证明,国有企业只要有一个好的、受到有效监督的经管层,也能提高经营效益。

最后,应在完善公司信息披露制度的基础上建立风险与收益对称的国有资产投资公司投资经理约束和激励制度,并严格执行这些制度。其中包括建立健全投资经理的市场筛选、民事赔偿和责任追究以及独立董事等约束制度,并给予其必要的激励,最终使其将对公司经理人员监督行为变为自发的行为等。

另外,建立机构投资者的自律性组织如国有资产代理经营者协会、引入人寿保险公司、社会保障基金参与国有企业资产的多元化等对完善国有企业治理机制也很重要。

参考文献

1.[捷克]捷克财政部:《对股票市场的透明度和责任性的威胁因素》,OECD:《转轨经济中资本市场的发展:国家经验和未来政策》,经济科学出版社,1999年。

2.冯舜华:《转轨经济中公司治理的模式问题:从捷克共和国的公司治理中得到的启示》,《世界经济》2003年第2期,第3-9页。

3.Michael. P. Smith, 1996: shareholder activism by institutional investors:evidence from CalPERS, The Journal of Finance51, pp227-252.

4.Pound, J., 1991: Proxy voting and the SEC:investor protection versus market effciency. Journal of Financial Economics 29, pp241 –285.

5.Robert Parrino, Richard W.Sias and Laura T.Starks, 2003: Voting with their feet:institutional ownershi p changes around forced CEO turnover Journal of Financial Economics 68 , pp3 –46

6.Pamela Mar, Michael N. Young, 2001: Corporate Governance In Transition Economies: A Case Study Of Two Chinese Airlines. Jounral of world business, Vol 36, Issue 3, pp280-302.

7.Steinfeld, E. S., 1998: Forging reform in China:The fate of state-owned industry.Cambridge: Cambridge University Press.

8.Diane Del Guercio, Jennifer Hawkins, 1999: The motivation and impact of pension fund Activism. Journal of Financial Economics 52 , pp 293-340.

作者单位:刘 颖,西安科技大学人文与社会科学学院

王育宝,西安交通大学经济与金融学院

责任编辑:心 远

猜你喜欢

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

现代企业(2017年1期)2017-02-18

现代企业(2017年1期)2017-02-18

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商(2016年30期)2016-11-09

商(2016年19期)2016-06-27

商(2016年8期)2016-04-08