我国上市公司资本结构与绩效实证分析

2005-04-29 00:44:03陈庆发樊媛媛

现代企业 2005年6期

陈庆发 樊媛媛

关于资本结构与公司绩效

关系的文献回顾

资本结构理论从MM开始至今已经取得了很大的成果,Modigliani和Miller(1958)认为,企业价值与企业资本结构不相关,后来在MM的修正模型中认为企业负债越多,价值越大,认为企业应该100%负债。Masulis(1983)对资本结构与企业绩效的关系进行了实证检验,结果表明:企业绩效与其负债水平呈正相关关系;能够对企业绩效产生影响的负债水平介于0.23与0.45之间。Jensen和Meckling(1976)认为,当企业股权为100%时,也就是负债为零的时候,企业经理对资产的自由支配权最小,经理的积极性最低,所以权益资本代理费用最高,而当引入负债之后,会降低权益资本代理费用,当然债务资本的代理费用也会随之上升,所以适度的负债率可以使总代理费用最低,从Jensen和Meckling(1976)的理论可以看出,企业存在一个最优的资本结构。

目前,国内学术界关于资本结构与公司绩效间关系的实证研究较少,尤其是对行业的研究。国内对公司绩效与负债率关系的实证研究结论基本可以分为两类:一是负债率与公司绩效呈负相关关系,代表性作者有陆正飞、辛宇(1998)、胡援成(2002)以及于东智(2003)。二是负债率与公司绩效呈正相关关系,代表性作者有洪锡熙、沈艺峰(2000)、吕长江、王克敏(2002)以及张佳林、杜颖、李京(2003)。

基本假设的提出

由于企业借款利息费用数额固定,且税前支付,当企业资本利润高于利息成本时,投资者就能够通过财务杠杆作用获得杠杆收益,即利用负债融资获取高收益。另外,根据信号传递理论,企业绩效是衡量企业质量的重要标志。在信息非对称条件下,好企业为了有效地将自己与坏企业区分开来,常常采用高负债策略。这样,通过高负债,好企业将自己与坏企业区分开来。因此,我们提出假设1:企业负债率与绩效正相关。根据MM理论,企业的负债因为避税的作用,对企业绩效有正的贡献。在企业的负债中,长期借款和短期借款由于利息的避税作用,对企业绩效起到正的作用。因此,我们提出假设2:长期借款率和短期借款率与绩效正相关。

虽然企业负债可以对企业绩效起到正的作用,但是因为我国企业中短期负债和长期负债更多的是企业之间的三角债或者是一些应付账款、应付票据以及预收账款等,这些负债对企业绩效起不到避税的作用,而这些负债对企业绩效的影响很复杂,既有正面影响,也有负面影响,因此,我们在这里对短期负债率和长期负债率与绩效的关系暂不提出假设。

实证模型及分析

1、数据样本的来源和选择。

研究样本来自上海证券交易所和深圳证券交易所1998年12月31日之前上市的所有电子与信息技术行业上市公司。我们从中选取了在沪、深证交所上市的117个混合样本,其中2002年样本数为60,2003年样本数为57。在样本选取过程中,我们遵循了以下的原则:(1)为避免A股、B股以及境外上市股之间的差异,样本只考虑那些发行A股的公司。(2)公司上市时间选择在1998年12月31日之前。因为我国上市公司有“一年赢、二年平、三年亏”的说法。因此,我们以上市公司2002年和2003年的数据作为数据窗口,为使所选择的上市公司至少已经上市4年,应保证所选的上市公司上市时间在1998年12月31日之前。(3)剔除1999年至2003年曾经因信息披露等原因被中国证监会处罚过的公司。(4)为了消除个别畸形数据对研究结果的影响,我们将极个别畸高畸低的异常数据剔除掉了,例如托宾Q值大于5的公司,因为这些个股的“噪音”比较大,可能会影响所建立的模型的效果。

2、变量定义。(1)被解释变量(公司绩效)。本文选取TobinsQ作为我们的一个绩效变量指标,该指标主要反映的是公司的市场价值,其实际上也反映了对公司未来长期经营绩效的预期。其计算公式为:TobinsQ=公司市场价值/资产重置成本。其中公司市场价值是公司所有财产所有权的市值,包括股票和债务的市值。关于股票市值的计算,由于我国股权结构比较复杂,包括流通股和非流通股,在计算其各自市值时应区别对待。对于流通股来说,可以直接用流通股数乘以股票交易价格来计算其市值,为了消除股票交易价格的随机波动带来的影响,我们选择用各上市公司2002年12月份的平均交易价格来计算其市值。而由于非流通股不能上市流通,其定价原则基本上以上市公司的每股净资产价值为基准。对于债务来说,文中以上市公司总资产的账面价值近似资产重置成本。

(2)解释变量。本文所采用的解释变量根据前面假设如下:长期负债率:X1=长期负债/总负债(期末数)。短期负债率:X2=短期负债/总负债(期末数)。长期借款率:X3=长期借款/总负债(期末数)。短期借款率:X4=短期借款/总负债(期末数)。资产负债率:LEVERAGE=总负债/总资产(期末数)。

(3)控制变量。本文以企业规模(总资产的自然对数LnAsset)作为分析的控制变量。

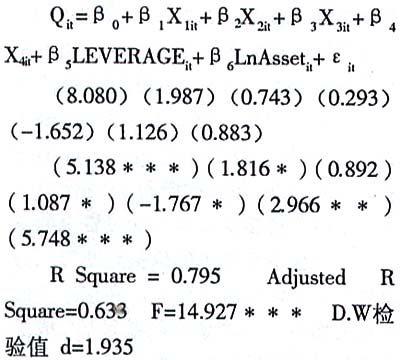

3、假设检验及结果分析。为了检验提出的假设,本文使用以下回归模型。利用SPSS11.0对进行回归分析,统计分析结果如下:

(注:上面括号内数值表示对应的参数估计值,下面则表示对应t值;***表示在1%的水平上显著相关;**表示在5%的水平上显著相关;*表示在10%的水平上显著相关。)

调整拟合优度R2为0.633,方程拟合效果较好,且通过了显著性检验(F=14.927,在1%的水平上通过显著性检验)。杜宾(D.W)检验值1.935非常接近2,可以认为该方程不存在序列相关性。混合样本的统计结果表明:资产负债率(LEVERAGE)在5%的水平上显著正相关,这与前面本文的假说相一致。长期负债率(X1)和短期负债率(X2)的参数估计值符号为正,但只有长期负债率(X1)在10%的水平上显著正相关,而短期负债率(X2)则不显著,可见只要控制好长期负债率和短期负债率,则能够提高公司的业绩。长期借款率(X3)在10%的水平上显著正相关,得出的结论也与前面本文的假说相一致。短期借款率(X4)在5%的水平上显著负相关,得出的结论与前面本文的假说相矛盾。笔者认为,这是我国电子与信息技术行业上市公司短期借款过多造成了对业绩的负面影响,应当适度降低短期借款。

我们的实证分析表明,样本公司的资本结构与公司绩效之间存在着正的相关关系,也就是说适当增加负债筹资可以提高公司绩效。债务结构当中,只有短期借款系数估计值在5%的显著水平下为负,说明短期借款过多对业绩造成了负的贡献,也就是说适当减少短期借款能提高公司绩效。

(作者单位:华东交通大学经济管理学院)

猜你喜欢

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

财经界·下旬刊(2019年6期)2019-07-13 09:38:43

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

现代经济信息(2016年6期)2016-05-31 09:52:18

财经界·下旬刊(2016年4期)2016-03-11 11:06:20

中国卫生(2014年4期)2014-12-06 05:57:16

科学导报·学术论坛(2013年8期)2013-10-09 03:09:36