产权性质、融资约束与企业创新

2025-01-01 00:00:00王慧敏陈玉荣

商场现代化 2025年1期

基金项目:2022年度江苏高校哲学社会科学研究一般项目“融资约束、研发支出与企业创新绩效关系研究”(项目编号:2022SJYB2375)的研究成果

摘 要:新能源汽车作为国家大力扶持的新兴产业,需要不断创新,而创新需要融资。文章基于2017—2021年中国新能源汽车行业上市公司数据,实证研究了产权性质、融资约束与企业创新之间的关系。研究表明:国有企业面临的融资约束水平比民营企业更低;新能源汽车行业普遍面临融资约束,且融资约束会抑制企业的创新投入;产权性质对企业创新投入有着显著影响,国有企业的创新比民营企业更低;相较于国有企业,融资约束更为抑制民营企业的创新。

关键词:产权性质;融资约束;企业创新;新能源汽车

一、引言

党的十九届五中全会提出“坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”。目前中国经济发展步入新常态,建设创新型国家成为经济转型的决定性因素。基于此,企业创新活动受到哪些因素影响?我国实行以公有制为主体、多种所有制经济共同发展的基本经济制度,基于中国的特色国情,形成了国有企业、民营企业、混合所有制企业等诸多企业类型,同时企业创新活动需要融资。

新能源汽车作为国家大力扶持的新兴产业,可以减少能源消耗,降低空气污染,是近年来解决能源危机和环境污染问题的尝试办法之一。根据中国汽车工业协会和国家统计局数据,2021年我国新能源汽车销量达到352.05万辆,且逐年上涨,呈现蓬勃发展态势。作为高新技术产业,新能源汽车行业需要创新,需要融资。本文从产权性质的视角,研究融资约束与企业创新的关系。

二、文献综述与研究假设

1.产权性质与融资约束的研究

根据经济学的MM理论,在完美的市场下,市场的融资方式可以相互取代,因此不存在融资约束问题。但在真实的融资环境中,由于信息不对称、委托代理等问题的存在,使企业外部融资成本大于内部融资成本。当企业内部资本遇到资金缺口并且外部融资成本过高时,企业内部无法满足企业的融资需求,因此产生了融资约束。

不同产权性质的企业受限于不完美的市场环境,面临着融资困难的问题。国有企业遭遇财务危机时,提供资金的政府或银行对企业过度容忍,同意企业运用的贷款资金超过了当期收益,即“预算软约束”。国有企业较之民营企业享有更多的政策性倾斜。国有企业履行着维护市场稳定、促进经济发展、保障民生就业等社会责任,因而可从政府中获得更多的隐形担保。金融机构进行贷款决策时对民营企业存在较为明显的“信贷歧视”,相较于民营企业,国有企业的融资约束水平更低(余明桂等,2019)。综上,本文提出如下假设:

H1:相较于民营企业,国有企业面临的融资约束水平更低。

2.融资约束与企业创新的研究

多数学者研究表明融资约束对企业创新产生负向影响。创新投入的资金多半来自外部融资,且对企业创新活动有积极作用,当融资约束问题严重时,企业资金有限,创新投入会相应降低。金融市场发展的不完备,使股权融资难以替代债权融资,银行信贷成为企业外部融资的主要方式。当银行出现市场竞争时,打破银行垄断壁垒,能缓解企业融资约束并促进企业技术创新(石璋铭和谢存旭,2015)。翟华云等(2021)研究表明,金融市场发展的逐渐完善能够缓解企业的融资约束,促进企业的创新发展。企业与投资者之间存在着信息不对称,创新项目具有难以估值、缺少抵押品、缺乏稳定现金流等特点,而投资者要求更高的投资回报,导致股权融资的成本增加,造成融资约束,可能使企业的创新活动因此中断(李梦婵和刘广瑞,2019)。综上,本文提出如下假设:

H2:融资约束对企业创新起抑制作用。

3.产权性质与企业创新的研究

第十六届三中全会提出,产权是所有制的核心和主要内容,并明确指出建立现代产权制度的意义。产权性质是决定企业治理结构的基础,是影响企业创新的重要因素。本文以国有企业与民营企业作为研究对象,探讨这两类不同产权性质的企业创新活动情况。国有企业内部投资项目决策需要繁复的研讨,因此会延误创新项目的最佳投资期(Qian and Xu,1998)。池仁勇(2003)通过研究浙江省230家企业的数据,证实了技术创新效率中最高的是外资企业,最低的则为国有企业。国有企业内部委托代理情况较多,而创新投资项目周期长、风险高,经营者在任期往往会追求短期效益忽视企业创新,而民营企业因产权性质清晰,权力与责任相匹配,更加注重提高市场竞争能力,拓展产品创新,使企业创新效率提高(吴延兵,2012)。综上,本文提出如下假设:

H3:相较于民营企业,国有企业的创新更低。

基于上述文献,产权性质会影响企业融资约束的水平,进而会影响企业的创新能力。民营企业融资约束水平较高,更会对其创新投入产生影响,故本文提出假设:

H4:相较于国有企业,融资约束更为抑制民营企业的创新。

三、研究设计

1.数据来源与样本选择

本文选取2017—2021年新能源汽车行业中国有企业和民营企业作为研究样本,剔除ST、数据缺失企业等,最终得到有效样本观测值1375个。本文使用STATA软件进行企业创新的实证研究,财务数据均来自同花顺数据库。

2.变量设置

(1) 被解释变量

企业创新(RD)。以研发支出与本期营业收入比值作为企业创新变量。

(2) 解释变量

产权性质(SOE)。文章将企业划分为国有企业、民营企业两种类型进行衡量。根据同花顺数据库中的企业分类并参考已有文献,采用虚拟变量的度量方式,若企业为国有控股,取值为1;若为民营控股,取值为0。

融资约束(SA)。本文使用SA指数的绝对值来衡量企业的融资约束程度,绝对值越大说明企业受到的融资约束水平越高。与其他融资约束指数相比,SA指数没有包含有内生性特征的融资变量,易于计算且相对稳健。SA指数计算公式为:-0.737×Size+0.043×Size2-0.04×Age。

(3) 控制变量

企业规模(Size),用年末资产总额的自然对数表示;股权集中度(OCEN),用前十大股东的持股比例之和来表示;机构持股比(Ins),用机构投资者持股占总股份比例来表示;财务杠杆(Lev),用资产负债率来表示;盈利能力(ROE),用净资产收益率表示;现金流(Cash),用现金及现金等价物期末余额的自然对数表示;管理层薪酬激励(Manpay),用高管薪酬总额的自然对数表示;同时设置了年度(Year)虚拟变量。

3.模型构建

为了验证H1:相较于民营企业,国有企业面临的融资约束水平更低。本文构建如下模型:

SAit= β0+ β1SOEit+ β2Controlsit+Year+ it(1)

为了验证H2:融资约束对企业创新起抑制作用。本文构建如下模型:

RDit = β0+ β1SAit+ β2Controlsit+Year+ it(2)

为了验证H3:相较于民营企业,国有企业的创新更低。本文构建如下模型:

RDit = β0+ β1SOEit+ β2Controlsit+Year+ it(3)

为了验证H4:相较于国有企业,融资约束更为抑制民营企业的创新。本文构建如下模型:

RDit = β0+ β1SOEit+ β2SAit+ β3Controlsit+Year+ it(4)

四、实证分析

1.描述性统计

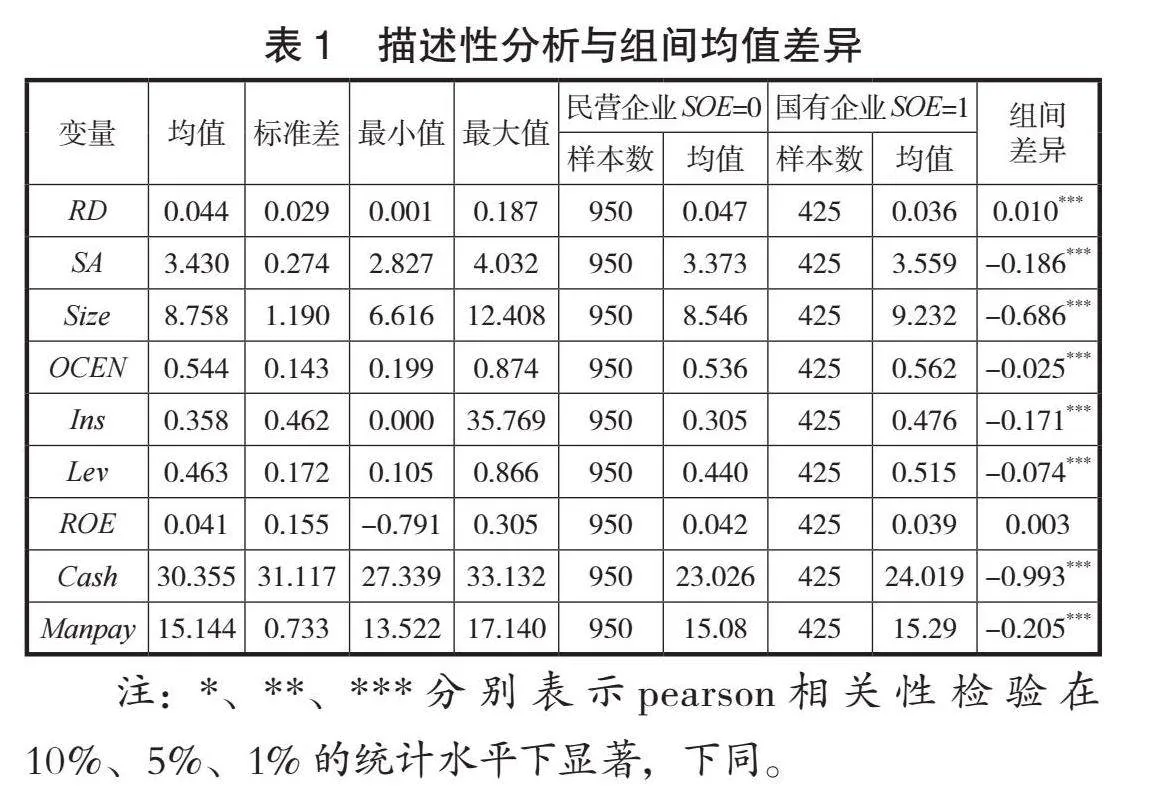

变量描述性统计结果,以及以国有企业和民营企业分组的组间均值和差异,如表1所示。

创新指标RD代表了企业的创新投入强度,最大值为0.187,最小值为0.001,说明企业之间的创新水平存在差异。融资约束SA的值分布在4.032到2.827之间,平均值为3.430,说明融资约束问题在我国企业中是普遍存在的,且我国新能源汽车企业面临不同程度的融资约束问题。

从组间均值看,国有企业的研发投入为0.036,民营企业为0.047,可以发现民营企业比国有企业更具有创新性,这初步支持了本文的H3。除ROE外,其余数据的组间均值差异均为显著,说明两组数据之间存在显著性差异。

2.回归分析

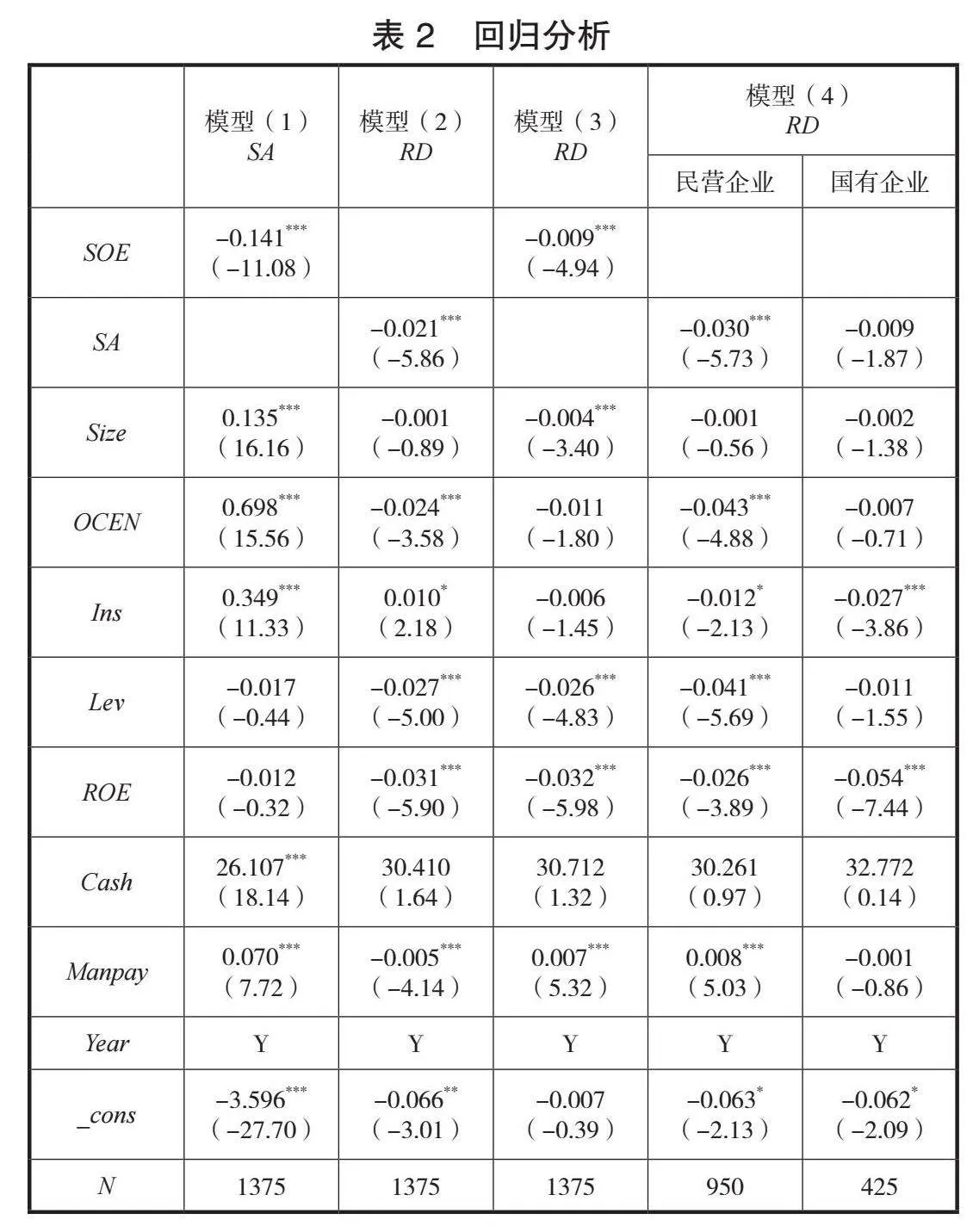

表2为产权性质与融资约束、企业创新的回归结果。

表2通过对模型(1) 进行回归分析。回归结果为-0.141,显著负相关,说明国有企业的融资约束水平比民营企业低出了14.1%,验证H1,即相较于民营企业,国有企业面临的融资约束水平更低。企业规模(Size)、机构持股比(Ins)、股权集中度(OCEN)、现金流(Cash)、管理层激励(Manpay)分别在1%的水平上和融资约束(SA)显著正相关。

通过对模型(2) 进行回归分析。回归结果为-0.021,显著负相关,说明融资约束程度越高,企业创新水平越低,验证H2,即融资约束对企业创新起抑制作用。股权集中度(OCEN)、财务杠杆(Lev)、盈利能力(ROE)、管理层激励(Manpay)分别在1%的水平上和企业创新(RD)显著负相关。机构持股比(Ins)在10%水平上与企业创新(RD)显著正相关。

通过对模型(3) 进行回归分析。回归结果为-0.009,为负向显著,证明了H3,即相较于民营企业,国有企业的创新更低。企业规模(Size)、财务杠杆(Lev)、盈利能力(ROE)分别在1%的水平上和企业创新(RD)显著负相关。管理层激励(Manpay)在1%的水平上与企业创新(RD)显著正相关。

通过对模型(4) 进行回归分析。结果表明民营企业的融资约束与企业创新的系数显著为负,国有企业却并不显著,验证H4,相较于国有企业,融资约束更为抑制民营企业的创新。在民营企业中,股权集中度(OCEN)、财务杠杆(Lev)、盈利能力(ROE)、管理层激励(Manpay)分别在1%的水平上和企业创新(RD)显著负相关;机构持股比(Ins)在1%的水平上与企业创新(RD)显著负相关。在国有企业中,盈利能力(ROE)、机构持股比(Ins)在1%的水平上与企业创新(RD)显著负相关。

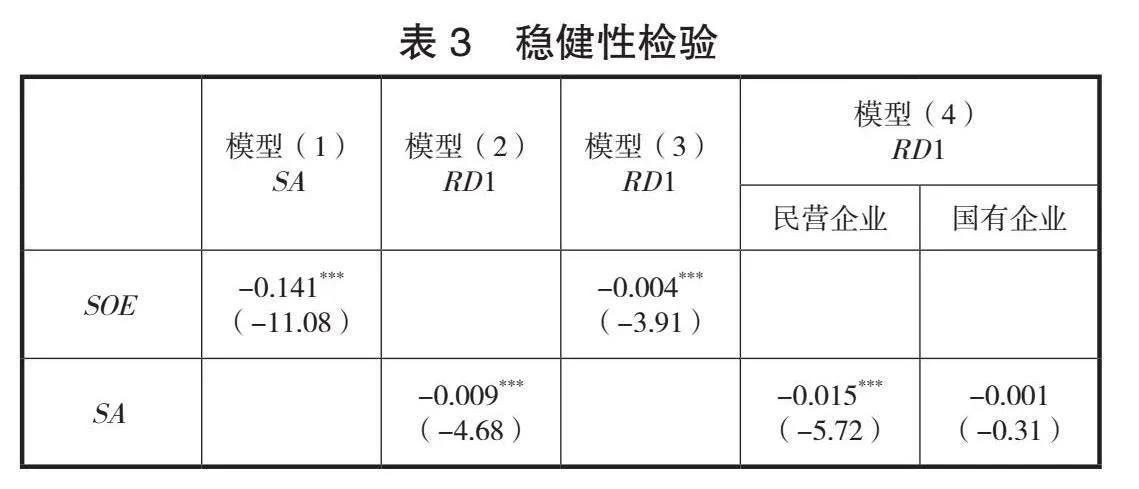

3.稳健性检验

为了能够进一步验证前文回归结果的准确性,本文采用替换变量法,选用研发支出占总资产的比值来表示企业创新(RD1),来进行稳健性检验。稳健性检验主要结果如表3所示。

模型(1) 回归结果同表2,证明了H1。

在模型(2)、(3) 控制了控制变量和年份后进行回归分析,SA回归结果为-0.009,SOE回归结果为-0.004,为负向显著,证明了H2和H3。与前文回归分析结果一致,证实了本文结论的稳健性。

根据模型(4) 回归结果,在新能源汽车民营上市公司中,融资约束与企业创新的回归结果为-0.015,为负向显著;国有新能源汽车上市公司中,融资约束与企业创新的回归结果为-0.001,结果并不显著,验证H4,相较于国有企业,融资约束更为抑制民营企业的创新。稳健性检验结果与前文回归结果基本相同,说明该模型具有稳健性。

五、研究结论与建议

本文探究了产权性质、融资约束与企业创新三者之间的关系,得出以下结论:国有企业面临的融资约束水平比民营企业更低;新能源汽车行业普遍面临融资约束,且融资约束会抑制企业的创新投入;产权性质对企业创新投入有着显著影响,国有企业的创新比民营企业更低;相较于国有企业,融资约束更为抑制民营企业的创新。

本文提出建议:①积极推进新能源汽车行业国有企业产权改革。推动国有资本的流动重组,放大国有资本的功能,增强国有经济的控制力、影响力和带动力。②提升国有企业核心竞争力,增强核心功能。以市场化为导向,强化国有企业的科技自主创新能力,形成一批具有较强竞争力的国有大型股份制企业。③聚焦民营企业发展。通过搭建政府服务平台,集聚优质资源,解决民营企业融资问题,助力民营企业高质量发展。④增强金融市场服务实体经济的能力,推动金融市场高质量发展。

参考文献:

[1]余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[J].金融研究,2019(04):75-91.

[2]石璋铭,谢存旭.银行竞争、融资约束与战略性新兴产业技术创新[J].宏观经济研究,2015(08):117-126.

[3]翟华云,刘易斯.数字金融发展、融资约束与企业绿色创新关系研究[J].科技进步与对策,2021,38(17):116-124.

作者简介:王慧敏(1992— ),女,江苏淮安人,常州大学怀德学院,讲师;陈玉荣(1964— ),男,四川遂宁人,常州大学怀德学院,教授。

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09 09:39:47

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

商业经济(2016年11期)2016-12-20 19:19:51

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商业经济研究(2016年14期)2016-09-14 09:19:19

企业导报(2016年10期)2016-06-04 11:21:11

中国市场(2016年15期)2016-04-28 09:18:25

商情(2016年11期)2016-04-15 19:56:33