董事会独立性对企业ESG信息披露质量的影响研究

2025-01-01 00:00:00张雷云徐雨凡徐鹏

会计之友 2025年1期

【摘 要】 以2016—2022年A股上市公司作为研究样本,分析董事会独立性对企业ESG信息披露质量的影响,研究发现董事长与总经理两职合一会降低企业ESG信息披露质量,而独立董事比例则能够提升企业ESG信息披露质量。中介机制检验表明,董事长和总经理两职合一通过激发管理者过度自信从而对企业ESG信息披露质量产生负面影响,而独立董事比例则主要通过提升审计质量强化董事会的治理作用进而提升企业ESG信息披露质量。相比非国有企业与重污染行业企业,董事长与总经理两职合一在国有企业以及非重污染行业企业中对企业ESG信息披露质量的影响效果更加显著。文章为深入理解董事会独立性对企业ESG信息披露行为的影响、优化独立董事制度以及企业ESG信息披露制度建设提供了理论依据和实践指导。

【关键词】 董事会独立性; ESG; 信息披露质量; 公司治理

【中图分类号】 F279.23 【文献标识码】 A 【文章编号】 1004-5937(2025)01-0080-07

一、引言

党的二十届三中全会强调,要健全生态环境治理体系,推进生态环境治理责任体系、监管体系、市场体系、法律法规政策体系建设,加快经济社会发展全面绿色转型。ESG(Environmental,Social and Governance)理念强调企业发展要注重生态环境保护,履行社会责任,提高治理水平,与新发展理念高度契合,是实现“双碳”目标的重要途径。如何更好地披露ESG信息是企业乃至社会需要长期关注的重要课题。2023年7月28日,中国证券监督管理委员会审议通过《上市公司独立董事管理办法》(证监会令第220号》),旨在提升独立董事履职能力,充分发挥独立董事作用,进一步解决独立董事定位不清晰、责权利不对等、监督手段不够、履职保障不足等制度性问题。而国内鲜有文献对董事会独立性与企业ESG信息披露质量的关系及其影响机制进行检验。鉴于此,本文选取2016—2022年A股上市公司作为研究样本,分析董事会独立性对企业ESG信息披露质量的影响,并进一步进行机制检验和异质性分析。

本文的创新在于:第一,拓展了企业ESG信息披露质量的影响因素研究。目前大部分文献主要研究企业ESG信息披露的经济后果,本文通过理论推演和实证分析,证实了董事会独立性对企业ESG信息披露质量的影响,拓展了企业ESG信息披露质量的理论研究。第二,延伸了董事会独立性的经济后果研究视角。现有文献主要针对董事会独立性与财务指标的关系进行研究,鲜有学者研究董事会独立性与企业ESG信息披露质量的关系。第三,本文通过机制分析揭示了董事会独立性影响企业ESG信息披露质量的作用路径,有助于深入理解董事会发挥治理作用影响企业ESG信息披露行为的具体机制。

二、文献综述与研究假设

(一)文献综述

ESG信息披露起源于联合国可持续发展理念和目标,是近年来兴起的企业管理重要理念。可持续发展已经成为全球共识,ESG信息披露在推动和追踪全球可持续发展进程中起着不可或缺的作用,各国政府及监管机构也通过制定和完善法律法规等方式鼓励或强制要求企业披露ESG相关信息。现有文献对企业ESG表现的经济后果进行了研究,研究表明:良好的ESG表现能够提升股价,提升长期债券回报、企业价值、企业绩效和企业创新水平,降低财务风险和企业风险[1-6]。企业良好的ESG信息披露质量可以提升客户关系稳定度,显著降低客户集中度,减弱企业对大客户的依赖程度[7-8]。投资者会关注企业ESG信息披露,企业ESG信息披露能够帮助投资者对企业进行估值,降低股价崩盘风险,提高分析师盈余预测质量[9-11]。ESG信息披露能够显著缓解企业融资约束,帮助企业获得更多的商业信用融资,降低企业融资成本[12-14]。国内外关于企业ESG表现的影响因素研究发现:审计委员会履职能力、企业数字化转型、投资者关注、媒体关注有助于提升企业ESG信息披露质量[15-18]。而管理层任期过长、地方政府债务能显著降低企业ESG表现[19-20]。

通过对相关文献的系统梳理,可以发现目前对企业ESG表现的研究多集中于其经济后果,为弥补现有研究的不足,本文展开了对董事会独立性与企业ESG信息披露质量的关系及其影响机制的系统研究。

(二)理论分析与假设

ESG是一种由资本市场发展形成的融合多个利益相关方诉求的新理念,目的是推动企业提升社会责任和实现可持续发展。企业高质量披露ESG信息是其可持续发展能力的体现,同时为企业履行社会责任提供了持续的推动力。ESG不仅对传统的公司目的、信义义务提出了新要求,而且为公司治理质量提升指引了前进方向,成为促进公司永续发展的新制度工具。

我国企业ESG信息披露为非强制披露,由管理层负责,在ESG信息披露的选择和决策过程中,管理层处于信息优势地位,出于风险考虑,比起毫无保留地完全对外公开披露,管理层会通过采用消极披露、模糊披露、减少披露等策略来混淆信息使用者认知,通过延迟披露来达到隐瞒或者自身利益最大化的目的,导致企业ESG信息低质量披露、选择性披露或披露仅仅流于形式的现象产生,致使信息使用者难以从ESG信息中获取充足的、高质量的决策信息来判断企业的可持续发展状况[21]。根据委托代理理论,管理层与董事会相对力量的强弱是影响董事会治理作用的关键,董事会作为股东代表,对管理层负有监督责任,以防止管理层的逆向选择行为,两职合一可能会出现自我监督的状况,弱化了董事会对总经理为首的管理层的监督功能,强化了总经理在企业决策中的权力地位。因此,两职合一这一集权化表现会导致管理层权力过大,威胁董事会的独立判断,甚至干预董事会监督管理层职责的发挥,导致内部人控制的现象[22-23],在很大程度上制约了公司治理中董事会监督机制的正常运行,增加了企业管理层ESG信息披露决策中的风险,进而导致企业ESG信息披露质量降低。基于上述分析,提出假设1。

H1:两职合一对企业ESG信息披露质量具有负向影响。

董事会能有效缓解两权分离导致的代理问题,董事会独立性越高,越能充分发挥监督、控制等职能,进而维护股东的利益。独立董事制度作为上市公司治理结构的重要一环,能够促进公司规范运作、保护投资者、推动资本市场高质量发展。独立董事制度是强化公司内部制衡机制的关键,能够有效监督、制约公司管理层,防范和阻止管理层利用其控制地位做出不利于股东的行为。独立董事具有客观性和独立性,独立董事以外部人的身份对内部人行为进行约束,使管理层决策更为透明化,其独立性和客观性将提升公司治理效率。同时,独立董事一般都是相关领域的专家,具有专业性,因此独立董事可以增加企业ESG信息披露的客观性,提高企业管理层ESG信息披露的决策水平。由此,本文提出假设2。

H2:独立董事比例对企业ESG信息披露质量具有正向影响。

三、研究设计

(一)样本和数据

本文以2016—2022年A股上市公司为研究样本,首先对样本进行了剔除金融类、ST、*ST公司以及数据缺失的处理,再对连续变量前后1%进行了缩尾。本文使用的华证ESG评级得分数据来自Wind数据库,其他数据来自CSMAR数据库,采用Stata16.0进行数据统计分析。

(二)研究模型和变量设定

为检验董事会独立性对企业ESG信息披露质量的影响,构建回归模型1。

ESGi,t=χ0+χ1Dual/Idri,t+χk,i,t∑kControlsk,i,t+εi,t(1)

其中被解释变量为企业ESG信息披露质量(ESG),用华证ESG综合得分衡量。华证ESG评级给予被评主体“AAA-C”九档评级,分别从9到1进行赋值,得分越高,说明被评主体在该指标上的表现越好,表明企业ESG信息披露质量越高。

解释变量借鉴谢永珍等[24]选取刻画董事会独立性常用的两项指标:(1)董事长与总经理两职合一(Dual),用虚拟变量表示,两职合一为1,否则为0;(2)独立董事比例(Idr),即独立董事人数占董事会总人数的比例。

参照张功富等[25]的思路,将可能对上述变量关系产生影响的变量进行控制,包括成长性(Growth)、公司规模(Size)、总资产收益率(ROA)、资产负债率(Lev)、公司年龄(Age)、年度(Year)、行业(Industry)。

具体变量定义见表1。

四、实证结果分析

(一)描述性统计

主要变量的描述性统计分析结果如表2所示,企业ESG信息披露质量(ESG)的均值为4.416,标准差为1.192,表明样本中各企业ESG信息披露质量差别较大。两职合一(Dual)的均值为0.228,说明在样本中,有22.8%的样本存在董事长与总经理两职合一的现象。独立董事比例(Idr)的均值为0.377,标准差为0.055,说明独立董事的比例差异较小。其余控制变量的描述性统计结果均在合理范围,与前人的结果较为一致。

(二)回归结果分析

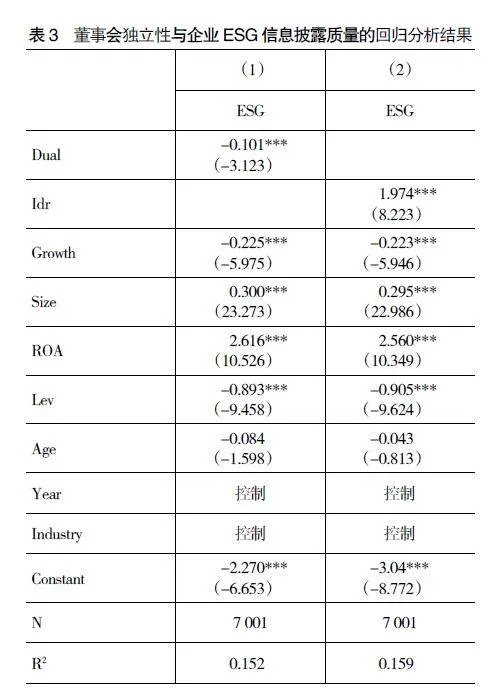

表3是关于董事会独立性与企业ESG信息披露质量的回归结果:两职合一(Dual)与企业ESG信息披露质量(ESG)在1%水平上显著负相关,两职合一(Dual)的系数为-0.101,表明两职合一会显著降低企业ESG信息披露质量,支持H1。独立董事比例(Idr)与企业ESG信息披露质量(ESG)在1%水平上显著正相关,独立董事比例(Idr)的系数为1.974,表明独立董事比例会显著提升企业ESG信息披露质量,支持H2。

五、稳健性检验

(一)滞后一期控制变量

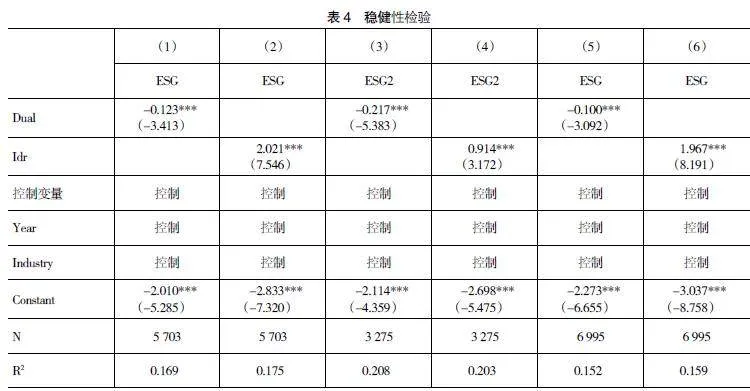

为了有效缓解遗漏变量问题,将滞后一期的控制变量放入模型1中进行回归,结果如表4中列(1)和列(2)所示,Dual与ESG的回归系数在1%水平上显著负相关,Idr与ESG的回归系数在1%水平上显著正相关,本文的结论没有改变。

(二)替换核心被解释变量

为增加本文结论的稳健性,进一步采用商道融绿ESG评级数据(ESG2)来衡量企业ESG信息披露质量,并重新代入模型1中进行回归[22]。回归结果如表4中列(3)和列(4)所示,Dual与ESG的回归系数在1%水平上显著负相关,Idr与ESG的回归系数在1%水平上显著正相关,本文的结论没有改变。

(三)PSM倾向得分匹配

本文采用PSM倾向得分匹配法对样本进行处理,从而期望通过消除样本自选择上存在的内生性问题进行稳健性检验。按独立董事比例(Idr)中位数分组逐一进行均值差异化检验,并将Growth、Size、ROA、Lev和Age设为匹配变量,将高独立董事比例企业作为实验组,低独立董事比例企业作为控制组,进行倾向得分匹配,采用半径匹配法,并设置0.05的卡尺保证匹配的精确度,以倾向得分配比之后的样本重新对基本回归结果进行检验,结果如表4中列(5)和列(6)所示,Dual与ESG的回归系数在1%水平上显著负相关,Idr与ESG的回归系数在1%水平上显著正相关,进一步证明本文结论是稳健的。

六、进一步分析

(一)机制分析

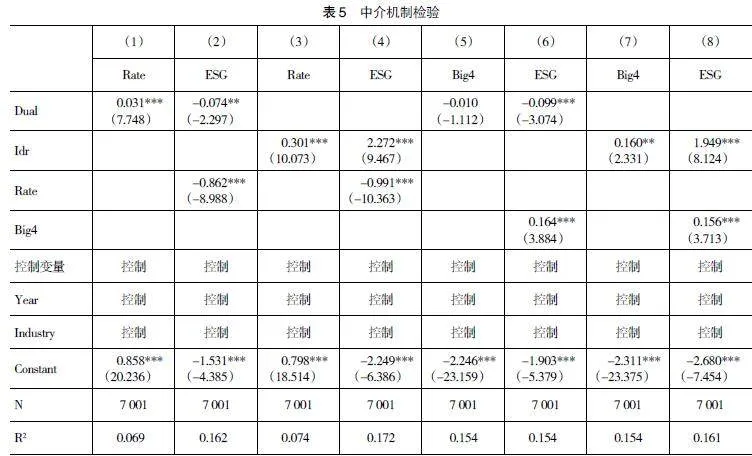

首先,胡海峰等[26]认为管理层过度自信会导致企业决策失误和行为偏离,可以通过加强管制来约束管理层行为。董事会是监管管理层的一种有效制度安排,完善的董事会治理机制能够有效监督约束管理者的行为,从而有效降低管理者过度自信,缓解公司治理中因两权分离而产生的代理问题,进而降低管理层过度自信对企业ESG信息披露操纵行为产生的不良后果。因此,完善的董事会治理机制能通过降低管理者过度自信促进企业ESG信息披露质量提升。

因此,本文借鉴梁上坤[27]的思路,管理者相对薪酬越高,表明其地位越高、控制力越强,也越容易过度自信,因此将薪酬最高的前3名高管看作一个团队,用薪酬前三高管的薪酬之和与所有高管薪酬总和的比值来度量管理者过度自信程度(Rate),进行中介机制检验,认为管理者相对薪酬与过度自信成正相关关系。管理者过度自信的中介机制检验结果如表5中列(1)至列(4)所示,其中列(1)Dual与Rate的估计系数在1%水平上显著正相关,列(2)中Dual与ESG的估计系数在5%水平上显著负相关,估计系数绝对值为0.074,小于表3中Dual与ESG的估计系数绝对值0.101,这说明管理者过度自信程度(Rate)在两职合一(Dual)与企业ESG信息披露质量(ESG)的关系中发挥了部分中介效应。表5中列(3)和列(4)显示独立董事比例反而会提升管理层过度自信,可能是由于独立董事作为兼职人员在董事会中话语权不高的原因导致。

其次,由于总经理可以利用权力选择或解聘会计师事务所与审计师,通常有强烈的动机去干预审计过程,董事会能够有效发挥对总经理的监督功能以促进审计质量的提高[28]。审计师一方面可以通过企业披露的ESG信息对其可持续发展能力进行评估;另一方面,在审计过程中,审计师在执行内部控制有效性的测试时,也会考虑测试企业ESG信息的编制流程。审计师可以通过执行相关审计程序来评价企业ESG信息披露质量。因此,董事会治理机制越完善,越能有效提升审计师的审计质量,并进一步提升企业ESG信息披露质量。

因此,本文借鉴赵艳秉等[29]的结论,利用企业是否聘请国际“四大”会计师事务所进行审计来衡量审计质量(Big4),由国际“四大”会计师事务所执行审计的取1,否则为0。审计质量的中介机制检验结果如表5中列(5)至列(8)所示。列(5)中Dual与Big4的估计系数不显著。表5列(7)中Idr与Big4的估计系数在5%水平上显著正相关,列(8)中Idr与ESG的估计系数在1%水平上显著正相关,估计系数为1.949,小于表3中Idr与ESG的估计系数1.974,这说明审计质量(Big4)在独立董事比例(Idr)与企业ESG信息披露质量(ESG)的关系中发挥了部分中介效应。

(二)异质性分析

不同产权性质的企业对ESG的理念及其信息披露政策的执行状况存在较大差异[30]。基于此,本文进一步检验董事会独立性在不同产权性质企业中对企业ESG信息披露质量的影响差异。本文对企业产权性质(Soe)进行分组,若企业为国企,取1,否则为非国企组,取0。

表6中列(1)至列(4)列示了产权性质的分组检验结果。在国企组,Dual与ESG的估计系数在10%水平上显著负相关,非国企组未通过显著性检验。在国企组与非国企组,Idr与ESG的估计系数均在1%水平上显著正相关,说明相比于非国企,两职合一对企业ESG信息披露质量的影响在国企组中表现更强。

董事会的治理效果受企业所处的行业影响。如冶金业、化工业等行业对环境敏感度更高,企业在ESG责任履行方面风险更高。本文进一步研究企业所处的行业对董事会独立性与企业ESG信息披露质量的调节效应,设置企业是否属于重污染行业①虚拟变量Ifhp,属于重污染行业取1,否则取0。

表6中列(5)至列(8)显示了企业是否属于重污染行业的分组检验结果。在非重污染行业组,Dual与ESG的估计系数在1%水平上显著负相关,重污染行业组未通过显著性检验。在重污染行业组与非重污染行业组,Idr与ESG的估计系数均在1%水平上显著正相关,说明相比于重污染行业企业,两职合一对企业ESG信息披露质量的影响在非重污染行业组中表现更强。

七、研究结论与启示

本文选取2016—2022年A股上市公司作为样本,从两职合一和独立董事比例两方面研究了董事会独立性与企业ESG信息披露质量之间的关系。研究发现:第一,董事会独立性中的两职合一与企业ESG信息披露质量显著负相关,独立董事比例与企业ESG信息披露质量显著正相关;第二,董事长与总经理两职合一通过激发管理层过度自信从而对企业ESG信息披露质量产生负面影响,独立董事比例则通过提升审计质量来优化企业ESG信息披露质量;第三,相比非国有企业和重污染行业企业,两职合一对企业ESG信息披露质量的影响效果在国有企业以及非重污染行业企业中表现更为显著。

基于本文的研究结论,提出三方面的政策建议:

第一,强化上市公司董事长和总经理两职分离的制度安排。突出上市公司建立董事长和总经理两职分离制度要求,从而在制度层面保障董事会的独立性,促进公司治理层与管理层之间权力均衡分配,充分发挥董事会制约和监督管理层行为的功能,有效降低管理层过度自信,提高企业ESG信息披露质量,帮助管理层积极计划和执行企业的长期可持续、高质量发展战略。

第二,进一步完善独立董事制度。一方面,在独立董事制度中应提高独立董事的最低占比,确保企业拥有足够数量的独立董事,提升董事会独立性。另一方面,明确界定独立董事在上市公司治理体系中的责权利,提升独立董事在董事会中的话语权,赋予独立董事合理行使独立聘请会计师事务所等中介机构的职权,帮助独立董事充分发挥参与董事会决策、监督管理层行为的作用,强化独立董事在优化企业ESG信息披露质量中的积极作用。

第三,持续推进企业ESG信息的强制披露模式。ESG信息披露具有改善与促进公司可持续发展的重要功能,由于企业ESG信息披露质量参差不齐,应要求上市公司ESG信息披露逐渐从“自愿披露”向“强制披露”转化,采取遵守或解释的执行方式,实现企业ESG信息高质量披露的目标。在ESG信息强制披露的基础上利用公司治理及第三方审计等多层次混合监管和鉴证手段改善企业ESG信息披露质量,激励企业积极参与“双碳”进程,践行可持续发展理念,主动承担社会责任,维护社会公共利益,重视生态环境保护。

【参考文献】

[1] PEDERSEN L H,FITZGIBBONS S,POMORSKI L.Responsible investing:the ESG-efficient frontier [J].Journal of Financial Economics,2021,142(2): 572-597.

[2] TANG D Y,et al.Do shareholders benefit from green bonds?[J].Journal of Corporate Finance,2020,4(61):1-18.

[3] 王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[4] 李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[5] VERHETDEN T,et al.ESG for all? The impact of ESG screening on return,risk,and diversification [J].Journal of Applied Corporate Finance,2016,28(2): 47-55.

[6] 张倩,梅亚丽,王奎.ESG表现会影响企业财务风险吗——基于A股上市公司的经验证据[J].会计之友,2023(21):105-114.

[7] 陈娇娇,丁合煜,张雪梅.ESG表现影响客户关系稳定度吗?[J].证券市场导报,2023(3):13-23.

[8] 林钟高,韦文滔.ESG表现有助于降低客户集中度吗?[J].安徽大学学报(哲学社会科学版),2023,47(1):121-132.

[9] 王海军,陈波,何玉.ESG责任履行提高了企业估值吗?——来自MSCI评级的准自然试验[J].经济学报,2023,10(2):62-90.

[10] 席龙胜,王岩.企业ESG信息披露与股价崩盘风险[J].经济问题,2022(8):57-64.

[11] 孙光国,曹思宇,安家鹏.企业ESG表现能提高分析师盈余预测质量吗——来自A股上市公司的经验证据[J].财经论丛,2023(5):68-77.

[12] 李增福,冯柳华.企业ESG表现与商业信用获取[J].财经研究,2022,48(12):151-165.

[13] 张会丽,张妮.ESG表现影响企业债务契约吗?——来自我国A股上市公司的经验证据[J].财务研究,2022(6):91-103.

[14] 王翌秋,谢萌.ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J].南开经济研究,2022(11):75-94.

[15] 朱荣,赵友叶,孙■.审计委员会履职能力与ESG信息披露质量[J].会计之友,2023(18):28-37.

[16] 陈晓珊,刘洪铎.投资者关注影响上市公司ESG表现吗——来自网络搜索量的经验证据[J].中南财经政法大学学报,2023(2):15-27.

[17] 胡洁,韩一鸣,钟咏.企业数字化转型如何影响企业ESG表现——来自中国上市公司的证据[J].产业经济评论,2023(1):105-123.

[18] 翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022(8):59-71.

[19] MCBRAYER G A.Does persistence explain ESG disclosure decisions?[J].Corporate Social Responsibility and Environmental Management,2018,25(6):1074-1086.

[20] 张曾莲,邓文悦扬.地方政府债务影响企业ESG的效应与路径研究[J].现代经济探讨,2022(6):10-21.

[21] 李晓蹊,胡杨■,史伟.我国ESG报告顶层制度设计初探[J].证券市场导报,2022(4):35-44.

[22] DALTON D,et al.Composition and CEO duality in boards of directors:an international perspective[J].Journal of International Business Studies,1987,18(3):33-42.

[23] 李东升,杨荣.董事会内在特征与上市企业绩效——基于董事会资本与董事会独立性状态视角[J].首都经济贸易大学学报,2020,22(2):79-90.

[24] 谢永珍,吴龙吟,李彩霞.董事会独立性、资源配置决策与公司成长——以战略新兴产业上市公司为样本[J].山东社会科学,2018(5):141-147,159.

[25] 张功富,吕月童,詹俊.儒家文化对企业ESG表现的影响研究[J].会计之友,2023(20):68-75.

[26] 胡海峰,白宗航,王爱萍.管理层过度自信对公司违规行为的影响研究[J].经济经纬,2022,39(5):89-98.

[27] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[28] 周泽将,汪帅.董事会权威性、内部控制和审计质量——新时代背景下国有企业的经验证据[J].审计研究,2019(5):95-102.

[29] 赵艳秉,张龙平.审计质量度量方法的比较与选择——基于我国A股市场的实证检验[J].经济管理,2017,39(5):146-157.

[30] 滕越,伍凌智,王勇.国有经济创新力提升与优化国有经济布局[J].经济体制改革,2022(2):26-33.