人工智能下产品生产与成本管理的双向嵌入

2025-01-01 00:00:00冯圆

会计之友 2025年1期

【摘 要】 在人工智能情境下,结合产业转型与产品结构调整,推动智能化产品生产与成本管理实现“双向嵌入”,是企业数字化转型的一项有益尝试。这种“双向嵌入”有助于丰富智能互联产品生产与单元制造模式融合中的价值内涵,延展成本管理学的理论边界,促进成本管理效率与效益的提升。同时,针对数字化改革,围绕经营模式与产品业态创新,积极寻求新的成本管理智能化生态平台,扩展海尔“人单合一”模式从经营末端(销售端)向经营前端(生产端)延展的应用场景。基于人工智能的“双向嵌入”体验,以及单元制造环境中的成本生态优化,促进智能互联产品的功能升级,使传统“成本观”与“分配观”下的管理会计边界更加模糊,进而助力实现智能化的企业价值创造并获得持续的价值增值。

【关键词】 人工智能; 单元制造; 人单合一; 成本管理; 双向嵌入; 海尔集团

【中图分类号】 F235.1 【文献标识码】 A 【文章编号】 1004-5937(2025)01-0122-09

一、引言

“人单合一”模式是海尔集团(简称“海尔”)于2005年提出的管理模式,即通过直接度量每位员工创造的用户价值情况,确定员工收入,促使每位员工直面市场需求,并通过为用户创造价值来实现自身的价值增值。扩展海尔“人单合一”模式的应用边界,从传统的经营末端(销售端)向经营前端(生产端)延伸,可以实现人工智能环境下的“人与单”的全场景应用,即从经营末端的“人+订单”延展至经营前端的“人+单元制造(成本)”。同时,“人单合一”内涵的扩展,也使海尔的“自然人”主体向“自然人+机器人”一体化的“双向嵌入”转变。根据《“十四五”智能制造发展规划》,到2025年将有70%的规模以上制造业企业实现数字化网络化,并且建成500个以上引领行业发展的智能制造示范工厂。海尔具备这方面的能力,是“中国智造”的领跑者①。对此,以海尔“人单合一”作为扩展研究的对象具有积极的理论价值和重要的现实意义。

从理论上讲,人工智能下产品生产与成本管理的有机匹配,使管理者与劳动者的界限变得愈加模糊,人机对话更加普及。借助于单元制造和智能化主体的融合②,“产品生产与成本管理”的边界变得更加收敛,如智能互联产品的生产增进了企业与顾客的交流与对话③,更大规模、跨界且高度集成的智能生产与成本管理系统开始形成[1]。单元制造为扩展海尔“人单合一”模式提供了技术支撑,使小经营组织(包括生产单元)由过去单纯经营末端的营销收益导向(分配观)向经营前端的成本生态管理优化(体现“成本观”的融合)转型④。总之,人工智能下的“双向嵌入”能够促进企业价值创造与价值增值的显著提升,并成为成本管理理论发展中的新“范式”。

从实践看,海尔的“人单合一”模式要转化为一种管理会计的应用工具,仍需会计手段加以验证。海尔经营末端的“人单合一”,体现的是“分配观”的管理理念。在人工智能环境下,将海尔“人单合一”模式扩展至生产制造环节(经营前端),使“产品生产”与“成本管理”实现多维度的“双向嵌入”,传递出的是“成本观”的创新。即不仅形成了企业与顾客交流与对话的共同价值创造机制,也增强了企业价值创造的智能化功能。企业与顾客基于人工智能的个性化、定制化等手段促使产品生产与成本管理更深入地融合,促进人工智能下的成本管理理论与方法体系进一步完善与发展。

二、文献综述

实现人工智能下产品生产与成本管理的“双向嵌入”,将成为我国人工智能战略与制造业强国战略在微观层面实践的重要基础。

(一)国内外文献

相关文献主要集中在:(1)人工智能的兴起。由人工智能等数字技术引发的第四次工业革命通过改变信息的存储、获取以及检索方式,掀起了商业世界的变革[2]。人工智能和制造业成为大国博弈的焦点,如德国的“工业4.0”、美国的“工业互联网”等[3-4]。Acemoglu et al.[5]将人工智能定义为“机器模仿人类智力活动的能力”或“代理人在各类环境中实现目标的能力”,并尝试研究“人工智能对生产方式变革和社会经济的影响”,以及由此带来的诸多挑战和应对策略等。(2)人工智能与产业、产品结构转型。当前,制造业智能化转型升级正处于“机会窗口”[6]。对于中小企业而言,是摆脱“低端同构”“内循环”动力不足等的有利时机[7]。(3)人工智能与劳动生产率。以人工智能为代表的数字技术借助于“新一代IT技术”等的模式转换,促进制造业数字技术与业务活动的融合,实现“产业数字化+数字化产业”的综合转型[8]。(4)人工智能与劳动力替代。人工智能下的单元制造模式给劳动力成本创新带来新的契机[9],并使智能化条件下的人力资本等数据资源拥有确认为“资产”的良好条件[10]。(5)人工智能与产业政策应用。从单元制造看企业数字化转型,人工智能等扶持政策是宽松营商环境下采取的激励性制度安排[11]。客观地说,人工智能对企业产品生产与成本管理产生着深刻的影响,推动智能互联产品的持续发展,重塑新时代的企业竞争格局[12-13]。

从实践层面看,随着“智能+”的推进,优化“供应链”,拓展“产业链”,延伸“价值链”等措施给传统成本管理工具或方法带来冲击[14-15]。中小制造业企业主动嵌入人工智能环境下的转型升级,表明低端产业不低端已是一种现实的路径选择[16],也是个性化定制和服务“内循环”的现实需要[17]。在人工智能的理论结构上,结合单元制造等生产方式的变革重塑人工智能及其目标,使“双向嵌入”的智能化管理在企业的制造流程与经营活动方面高度重合[18-19]。智能化成本管理主要包括:一是基于物联网、RPA和机器学习的全生命周期成本管理实施自动化处理;二是基于神经网络、规则引擎、数据挖掘等开展相关的成本预测、成本决策支持;三是基于智能搜索、模糊识别、智能控制等实施风险成本管理;四是基于智能数据分析、遗传算法、专家系统等开展现代化的成本管理[20]。近年来,服务于制造业的某些行业已开始转型,比如某些国际会计师事务所已在人工智能方面走在改革前列[21]。

(二)文献述评

人工智能情境下的制造业成本管理值得深入研究,且具有较大的学术空间。包括:(1)人工智能战略布局下的制造业成本管理路径创新。比如,基于全生命周期理论开展的单元制造与智能化管理的嵌入式研究。(2)人工智能下的成本管理机制创新。比如,单元制造在智能互联产品产出的同时,促使企业成本管理主动嵌入人工智能的制造模式及其产品生产流程,增强制造业前端与企业经营末端的综合活力和创新动力,并对成本管理理论与实践发展提出更新、更高的要求。

三、理论基础

人工智能的情境特征需要理论的支撑与诠释,以提升“双向嵌入”的效率与效益。

(一)共同价值创造理论

该理论认为,传统由企业为中心的产品生产观或成本管理观正在转变为以智能化为核心的共同价值创造观[22]。借助人工智能等数字化手段引导顾客与公司合作、分享经验、创造价值,实现高质量的交互融合,进而巩固企业核心竞争力。“双向嵌入”作为人工智能环境下产品生产与成本管理相互融合的一种创新形式,体现的正是数字化条件下共同价值创造的具象特征。通过扩展海尔的“人单合一”模式,使企业经营末端与经营前端实现一体化,反映的是企业内部共同价值创造的客观追求。这种“双向嵌入”赋予产品生产方式新的内涵与外延,使企业(或产品生产主体)能够与顾客需求(或收益管理对象)主动建立链接,共同创造价值。共同价值创造理论要求企业的工艺流程和相关组织之间实现协同,通过及时获取产品与服务在使用过程中的数据,提供具有针对性的产品生产与成本管理场景,延展价值链条,形成共同价值创造的经营闭环。换言之,构建企业与顾客共同价值创造的管理系统,有助于减少外部需求的不稳定性,提高产品生产的主动性与自觉性。从企业层面看,通过提高企业生产效率,以及经营的敏捷性,有助于协调并控制供应链等外部商业环境的不确定性。此外,通过顾客共同价值创造,建立企业与客户的链接,体现出“用户需求——产品生产”“用户需求——成本管理”叠加的沟通与交流机制,呈现的正是“双向嵌入”的共同价值创造诉求。在这一过程中,“体验”“员工与用户”等是沟通与交流机制中的“中介变量”,既能够化解外部商业环境的不确定影响,还能够通过生产体验及用户营销等的“双向嵌入”,增强外部需求的稳定性。

(二)单元制造的柔性生产理论

单元制造的柔性生产理论指的是人工智能情境下一种应用单元制造技术开展生产活动的新型组织类型[23]。单元制造的柔性生产模式包括单元构建、单元设计和单元管理等方面。单元制造的柔性生产改革了传统生产的组织原则和技术基础,通过单元制造开辟了一条科学的路径。单元制造的柔性生产特征包括:(1)具有共同价值创造的链接机制。单元制造强化了企业与顾客的业务链接,明确了价值创造与价值增值的技术属性和组织效率。(2)嵌入柔性的人工智能系统。单元制造广泛存在于以高端数控机床、智能机器人和无人搬运车(AGV)等为代表的智能设备,它以市场需求为中心、适应能力强、生产单元柔性化程度高,能够根据加工时间和加工的数量动态、合理分配零件到各生产单元,形成重组零件族,并优化工件于各单元的加工路径,以工位最小化的最大完工时间为目标,实现多目标单元制造下的智能管理与成本控制。(3)使产品生产与成本管理更紧密地结合。单元制造与成本管理的融合分三个步骤:一是成本单元的构建,即根据零配件的生产工艺将装备与零配件依次分配到与之相匹配的零配件成本中心。二是车间成本的分配,即在考虑零件总移动距离或移动成本约束下,合理安排车间范围内各个成本单元的制造费用,以及各成本单元内各台设备及其折旧的费用预算。三是成本单元的智能化管理,即借助于智能化手段保障产品生产的有效运转,强化对动态需求下多功能设备的成本单元进行制造费用配比及预算安排。单元制造的柔性生产使产品生产与成本管理实现“双向嵌入”,丰富了产品的智能化新业态。比如,体现在智能互联产品中的业态属性已经超越单一产品的范围,正在形成大规模、跨边界、高度协同的成本生态[24]。单元制造的柔性生产有助于强化“双向嵌入”的组织效率,弥补人工智能下算力与算法对组织产生的行为约束。基于单元制造的“双向嵌入”属于人工智能与管理手段深度融合的产物,是在促进“人”的个性化的同时,保持对“人”(可以是自然人或机器人)的行为进行有效的控制与引导。欲扩展海尔“人单合一”至企业经营前端,需要以算力、算法为代表的企业数字化转型为基础,增强组织效率中“人”的行为控制能力。

(三)成本管理的协同理论

成本管理的协同理论涉及成本的结构性动因与执行性动因,以及成本的变迁与变迁管理。从成本管理协同的结构性动因考察,该理论包括:(1)构建单元制造与成本管理的协同模型。通过优化单元制造的动态成本性态,重塑零件族跨单元制造生产的成本结构及其应用场景等。(2)优化单元制造下成本管理的柔性任务指派。从角色协同的E-CARGO(Environment-Class,Agent,Role,Group,and Object)模型视角构建装配生产线多机器人柔性任务指派的算法推荐,提出FGroupAssign算法求解装配生产线多机器人柔性指派问题[25]。或者根据产品生产的成本单元,结合生产工人与机器人的行为特征,研究智能工厂中工人与机器人协同任务指派优化问题,促进产品生产与成本管理优势的相得益彰。(3)强化单元制造中神经网络系统的成本管理效率。通过深度神经网络系统研究单元制造下的产品生产与成本管理的“双向嵌入”,借助于训练有素的深度强化学习神经网络求解零部件在单元内或跨单元生产的制造工序安排,优化加工机器设备的时序成本控制决策,使成本单元的智能管理赋予工人工作满意度及工作灵活度等方面的基本需求,最终实现最小化的总加工时间与路径优化的成本管理目标。

从成本管理协同的执行性动因观察,理论创新呈如下趋势:(1)基于人工智能的企业数字化转型与成本管理变革的结合。比如,通过链接企业与顾客的价值创造行为,实现智能化管理与团队意识“合一”,积极寻求单元制造情境下的“目标最优解”,实现智能设备的高效利用与收入成本匹配模型的智能化深度耦合。(2)从静态成本管理向动态成本管理的方向变迁。基于人工智能的成本管理创新不是简单地将人工智能等数字技术嵌入传统成本管理的工具之中,而是以提升生产效能、优化资源配置为目的。通过人工智能的深度学习与算法推荐,实现产品生产与成本管理的相互嵌入[26],促进企业产品研发、生产与销售的智能化,以及人财物管理的精益化。(3)从产品生产制造向“体验”与“生态”的成本管理方向转变。基于智能互联产品的“生态”使成本管理文化的价值观发生改变;智能互联产品的“体验”使成本管理的动因结构发生变迁。积极调整顾客关系,主动利用人工智能情境下的个性化与定制化为特征的生产方式,能够增强企业相关流程的权变性与模糊性,提高企业动态成本管理的效率与效益。比如,促进收入与成本的匹配原则发生改变,使收入产生多次确认。亦即,人工智能情境下的成本管理使“数据成本”“数据价值”备受关注,并使成本管理的包容性大大增强,企业的自由裁量权与自主治理能力等将获得极大的提升。

四、人工智能情境下“双向嵌入”的应用:海尔“人单合一”模式的扩展

海尔以物联网实施智能化管理,传导出以收益为中心的“分配观”[27]。人工智能情境下的产品生产通过单元制造扩展海尔的“人单合一”,体现出的是企业成本管理的整体观。

(一)人工智能情境下的“双向嵌入”框架

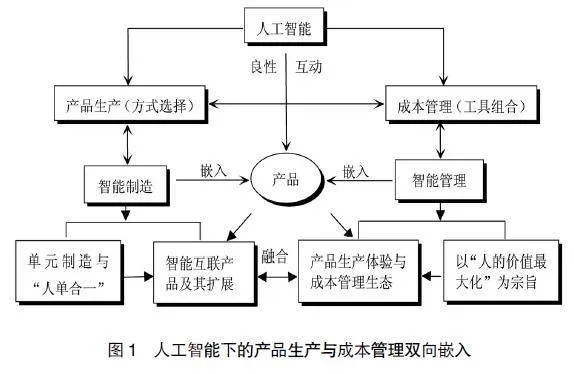

人工智能下产品生产与成本管理的“双向嵌入”,借助于良性互动的情境特征,应用智能制造和智能管理等手段,在产品生产环节嵌入单元制造的智能化成本管理手段,并以“人的价值最大化”为宗旨,优化产品生产的工具理性及企业的价值理性,详见图1。

图1表明,人工智能对产品生产与成本管理的“双向嵌入”,是通过“智能制造”与“智能管理”传递的“单元制造”与“人单合一”的相互融合。该图左边(智能制造)体现了“人单合一”模式扩展至经营前端(生产端),使“单元制造”等人工智能技术发挥出“人”对智能互联产品生产的决定性作用。该图右边(智能管理),通过人工智能的深度学习(如Q算法)及其演进,体现了“人单合一”的整体性特征,实现了智能互联产品的生态化与体验化,并使“人的价值最大化”引领下的企业文化价值观得到弘扬。

(二)单元制造模式在企业实践中的应用

人工智能下的单元制造模式是人(或机器人)在一个特定单元区域内负责完整的生产流程,取代传统的流水线作业,是一个动态、柔性的智能化制造的过程。人工智能下的“双向嵌入”有助于纠正单元制造实践中“组织自主性”悖论⑤,即展现员工在产品生产中个性化与自主化特征,保持与成本管理行为约束的一致性(双向引导与监管)等,提高单元制造的有效性,纠正伪自主性偏差。扩展“人单合一”,使其延伸到经营前端的“人+单元制造(成本)”,体现出的是海尔“人的价值第一”向“人的价值最大化”转变的文化理念[28]。单元制造模式使“人单合一”扩展为两个阶段:一是围绕模式特征的识别阶段,即利用深度神经网络对高维数据进行模式特征提取,优化“人与单”的匹配,使算法推荐符合企业文化价值观的宗旨。比如,在产品生产环节,通过对单元制造环境的抽象及其路径规划,将AGV的运动场景描述为一个二维网格结构空间R2,将AGV看成一个节点,用坐标信息来表示其在t时刻坐标值的状态S(Xt,Yt),将障碍物空间设定为Oi(Xoi,Yoi)并随机分布于网格之中,其中Xoi、Yoi分别是指第i个障碍物的横、纵坐标,并据此实现“人与单”的最优规划[29]。二是对决策的支持阶段,即利用强化学习算法来处理“人与单”的输出数据[30]。比如,通过智能工厂(车间)中的物联网传感器网络,嵌入并聚合每个单元的制造成本特征,利用数字化技术的强化学习算法来进行“人与单”的成本与收益匹配。将“人单合一”思想延伸至单元制造模式情境,使人工智能的强化学习及其AGV路径规划,通过智能化环境编码信息,围绕强化学习中神经网络算法的强拟合能力⑥,对成本管理的环境信息进行特征提取,即可实现AGV对成本管理信息采取适时的“感知”或捕捉。亦即,人工智能下的产品生产与成本管理实现了“人(机器人)”的操作与“单(单元制造)”的“合一”。或者说,通过多智能体强化学习中的Q算法,对AGV的动作行为与环境信息进行“人”的“记忆”,并产生一个单元制造环境下的成本“决策”;最后通过Q值来“控制”AGV的行为输出,这样形成一套由自感知、自记忆、自决策到自控制的强化学习循环迭代的成本管理体系[31]。

(三)拓展“人单合一”的整体性特征:“双向嵌入”的形成

海尔的“人单合一”扩展过程可以理解为“数字经济时代人工智能下单元制造主体对智能互联产品确认与计量”的创新活动,即将单元制造的产品价值体现在成本管理的生态系统之中。站在海尔的立场,其应用物联网技术,期望借助于“人的价值最大化”将员工的发现价值和传递价值“合一”,进而实现员工创造价值和分享价值的一致性。从扩展海尔“人单合一”的视角考察,突出整体性特征,就是要对产品生产与成本管理实施有机的“嵌入”,使“人+单元制造”的成本管理真正实现全员、全过程、全环节的“双向嵌入”。各级组织与团队动态了解企业的产品生产,员工清楚成本与收入状况,进而产生整体性的价值激励效果。同样的,在全面成本管理活动中强调动态融合的“以人为本”理念,有助于智能管理与团队意识的合一。“双向嵌入”中的“人”,可以是企业中的生物人(自然人),也可以是虚拟人(机器人);这里的“单”可以是来自顾客对智能互联产品所下的订单,也可以是单元制造中智能化的单元成本,这两者在实践中往往是统一的。

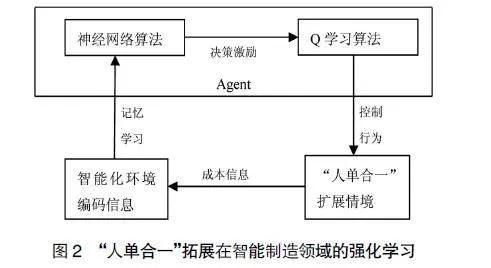

智能制造包括四个层次,一是将智能化的数字技术等融入制造过程;二是在单元制造的产品生产中嵌入智能化;三是形成智能互联的相关产品;四是构建无人车间、由机器人操作的单元制造环境等[32]。智能管理从产品生产流程与设备整合的单元制造入手,应用智能化的成本管理策略,围绕“单”的市场化属性(经营末端的销售订单,制造前端的单元制造成本),提高“双向嵌入”的效率与效益[33]。亦即,根据加工时间和加工数量的算法学习(如Q算法),调整各生产单元的成本结构,通过扩展的“人单合一”情境优化环境编码信息,规划各单元制造的产品生产的加工路径,将智能互联产品在单元成本生态下采取的行为Q值化(用Qtable进行存储),且应用Q-learning完善控制行为,为人工智能下的产品生产提供基于单元制造的神经网络算法,借助于激励机制进一步提高企业在人工智能情境下的产品生产与精益化成本管理能力[34]。如图2所示。

图2表明,随着人工智能下智能体(Agent)技术的进步,基于单元制造的“双向嵌入”模式使传统的海尔“人单合一”模式得到了扩展。以人机协同的质量成本管理为例⑦,基于CRISP-DM(跨行业标准数据挖掘流程),通过机器学习技术与产品生产的应用环境编码相结合,形成一套符合成本管理实践的专家经验来自动设置生产参数系统,并将人工智能技术与缺陷检测相结合,以提高检测的准确性和效率。亦即,CRISP-DM为机器学习技术融入“产品生产+成本管理”提供了一种可以延展的应用场景。同时,人机协同促进机器人完成指派的柔性任务,使人机合一环境下的智能互联产品生产呈现出多元化和个性化特征,为人工智能环境下AGV的路径规划提供有力的实践支撑。

五、人工智能下“双向嵌入”的产品体验与成本生态:海尔经验的延展应用

拓展海尔“人单合一”的契约安排,推动人工智能情境下“双向嵌入”的产品体验与成本生态协同,能够丰富成本管理学科的理论依据。

(一)注重人工智能下的产品体验与成本生态协同

传统的公司治理借助的是两股力量:一是市场的力量即“无形的手”;二是政府的力量,即“有形的手”。当前,需要采取第三股力量,即企业组织的自主治理。海尔提出的“自主治理”这一观点,不仅吻合了人工智能下产品生产与成本管理“双向嵌入”的初衷,也是对“人单合一”制度本身的完善与发展。通过将“人单合一”传导至经营前端,实现制造环节的产品体验与成本生态的协同,使“成本为中心(成本观)”的管理模式与“收益为中心(分配观)”的管理模式在“双向嵌入”的情境下实现统一。这种海尔经验的延展应用,既丰富了“人单合一”的理论内涵与实践场景,也避免了陷入不完全契约陷阱的可能性。总之,创新“人单合一”的制度体系,使企业在全方位、全过程中推行“自主治理”,为降低契约的不完备性风险、实现产品体验和成本生态的协同提供坚实的依据。

在数字化改革背景下,人工智能的产品生产与成本管理必须积极利用产业互联网,通过“团队协同+满足市场”的嵌入方式,进一步契合产品体验的市场需求⑧,优化智能制造与智能管理。海尔“人单合一”制度下的共生、互生和重生理念,可以扩展至人工智能下产品生产与成本管理“双向嵌入”体验。即结合以人工智能为代表的数字化改革,实现“三创”的成本生态协同。

一是创造性变迁。“创造性变迁”要求从理论到实践、个体到整体,围绕企业组织实施激进式变迁,形成新的创造性智能互联产品或成本生态范式。亦即,一方面利用人工智能等数字化技术,在制造环节推行“个性化、定制化”理念,使传统规模经济理论得到修正;另一方面,利用人工智能等数字化技术改造组织结构,从根本上改变传统以日本丰田为代表的精益成本管理的经验做法,使产品生产与成本管理的“双向嵌入”实践由制造环节的前端主动融入并配合经营活动的末端,形成新的成本管理生态,使丰田模式发生颠覆性变革⑨。

二是创造性重组。“创造性重组”是对组织重组的重新定义。即通过智能制造对管理模式、组织架构与薪酬体系进行更紧密的协同,创造组织管理的智能化新范式。亦即,在扩展“人单合一”边界的同时,推动组织实施智能管理的新模式,增强诸如单元制造等柔性组织的管理权变性。

三是创造性引领。“创造性引领”体现了智能管理的本质,并使海尔“人单合一”制度成为一种完全契约(张瑞敏,2021)。美国商业组织“商业圆桌会议”提出创造“更美好社会”的企业目标是“以人为本”管理理念的显性化[35]。企业宗旨中的“人的价值最大化”和“股东价值最大化”比较,前者更符合完全契约的特征。它表明,海尔传统的基于互联网的经营末端的“人单合一”制度通过向人工智能下的经营前端延伸,其目的就是期望走向“人的价值最大化”,即步入“以人为本”的发展轨道。

(二)拓展人工智能情境下成本生态的体验价值

体验价值是“成本效益原则”下企业价值创造的客观反映,拓展人工智能情境下的“人单合一”理念,智能化的成本生态可以从以下三方面展现其价值增值的路径⑩。

1.成本生态使体验经济形成溢出价值。体验经济下的溢出价值是成本生态下智能互联产品对小经营主体(战略单元等)概念应用的新扩展。体验经济的“倡导者”约瑟夫·派恩[36]认为:商品是一种有形的物理形态,而服务是一种无形的精神财富,但是体验则是令人难忘的人生感悟。在人工智能情境下,企业若仅仅利用智能互联产品的生产来弥补其成本并获得收益,则企业所从事的事业仍然未跳出传统制造业的思维范式。如果企业基于成本生态,通过收入的多次确认来实现智能互联产品的业务拓展与价值增值,则这种业务就是一种产品体验下的价值溢出。只有当企业围绕成本生态实现价值溢出且多次获得收入确认能力时,才表明企业进入了体验经济的业务领域[37]。亦即,未来人工智能下的产品业态一定是“体验业”,是产品生产与成本管理相互嵌入的生态体验。

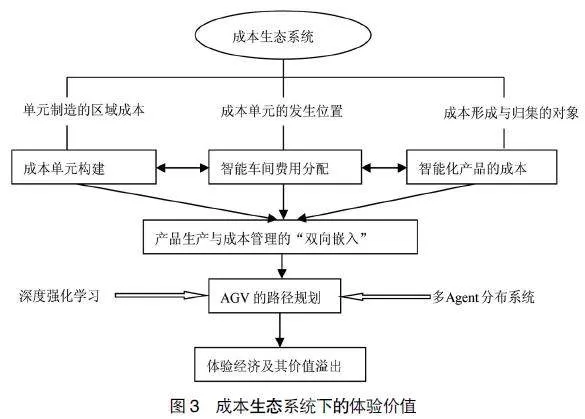

结合上述多维目标下单元制造的成本结构、智能车间的成本分配,以及智能化产品成本管理的全程融入,结合智能学习方法(比如Q学习算法)优化单元制造的成本管理,通过多Agent分布式系统构建,合理规划AGV的运行路径,形成一套成本生态架构下循环迭代的产品生产与成本管理“双向嵌入”的智能化控制体系?輥?輯?訛。具体框架如图3所示。

图3表明,成本生态系统对人工智能下的产品生产具有重要的价值引领作用。从成本生态的体验视角考察,社会参与的制造业经营前端的相互嵌入,可以实现智能化的价值溢出体验,即基于PC工具的数据预处理可以实现删除数据缺失的记录,对数据进行标准化与数据转换工作(比如将非结构性数据转化为结构性数据等),并根据设定的算法(Lightgbm、Randomforest和Decisiontree)自动训练模型,在预定制作的模型上使用验证集数据来显示模型的精度。模型精度生成后,社会参与人员可以感受到产品生产与成本管理“双向嵌入”的精度及其是否达到目标,并决定是否优化单元制造的成本管理行为。因此,将海尔的“生态品牌”与“成本生态”进行相互融合,使其深入到企业的全过程管理之中,展现出人工智能下成本管理获得体验价值的知识形态。从成本管理的执行性动因观察,借助于“生态品牌”来认识“成本生态”,可以对企业的收益获取有更加深入的理解。就品牌而言,生态品牌与传统品牌对体验经济有着很大的不同。生态品牌不是一个产品,更多的是一种体验,或者说,是一种解决方案。两者的区别如表1所示。

表1表明,传统品牌获得的是产品溢价,而生态品牌获得的是体验溢价,体验溢价和产品溢价对于成本生态协同来讲,它们完全不一样。生态协同需要和用户交互,进而促进产品生产与成本管理的“双向嵌入”,使企业进入全面成本管理的循环之中。

2.注重体验经济的延展效应。体验经济理论已经深入到智能互联产品的相关概念体系之中,是基于人工智能的单元制造对单元成本实施的一种正向激励。比如,近年来提出的“时间流”概念就是一个典型事例。“时间流(TimeFlow)”涉及人工智能下产品生产与成本控制“双向嵌入”的心理预期,它是一种借助于行为体验来定义单元成本形成时间的动态性的认知概念[38]。或者说,“时间流”是企业或组织对产品生产活动能够感知的成本行为体验的时间长度(流速)。这一行为体验涉及以下要素:一是人工智能情境下的车间(智能工厂)设置;二是单元制造模式的应用;三是成本管理行动的规则感知;四是“双向嵌入”的逐渐融入和成本生态价值溢出的文化寓意;五是延展效应的深入联想等,即它们是由多个具体维度构成的系统。智能化的成本管理通过算法推荐将企业产品生产中创造的价值与单元制造过程中的单元成本形成“人与单”的联结,充分体现“人本管理”的内在要求,以及实现“人的价值最大化”下的“美好企业”的愿景。

3.围绕体验经济实施创新驱动。将海尔经营末端的“生态品牌”与经营前端的“成本生态”融入人工智能的产品生产体验之中,可以优化智能互联产品的成本管理,并对单元制造等生产方式实施基于工业互联网的开源性改造以及社会参与性的体验,主动展现“分配观”与“成本观”经营模式统一下的体验经济创新过程。扩展海尔“人单合一”的“自主治理”模式,推行单元制造中“人与单”合一的“双向嵌入”模式,需要关注以下问题。

(1)以剩余权控制为主,经营权控制为辅。海尔倡导的“人单合一”是一种收益导向模式,体现的是剩余权控制的“分配观”;借助于人工智能下产品生产与成本管理的“双向嵌入”,可以将传统意义上的“成本观”加以修正,即在单元制造的智能控制前提下实现企业的全过程成本管理,使经营权控制成为剩余权控制的隐性管理工具或手段。事实上,鼓励构建“小微”的经营组织(如战略单元),就包含着这种组织的多元属性。它既可以是来自研发部门的组织,也可以是来自消费市场的机构,还可以是围绕顾客需求的生产制造部门以及方案解决公司。这种“成本观”与“分配观”融合的机制体现了剩余权控制为主体的智能化整体特征。

(2)通过体验经济,驱动成本生态管理。海尔的“生态品牌”管理是经营末端“人单合一”的保证,单元制造情境下的“双向嵌入”,强调的是产品生产主体与单元制造的“成本生态”,注重的是企业的整体观。传统的体验经济往往局限于经营末端的营销环节,对于经营前端的生产制造环节体验不足。通过人工智能驱动单元制造,有助于丰富体验经济的内涵与外延,加快构建组织的成本生态(平台)。并且,在优化成本生态管理的同时,共创体验经济所分享的价值溢出。或者说,借助于共生共益的成本生态管理,实现人工智能与单元制造的延展效应,使海尔的“人单合一”进入一种全新的循环迭代,进而体现智能化的全面成本管理特征。

(3)围绕“1+N”整合资源。海尔采用的“1+N”是“以场景替代产品,积极整合资源”。主要有两种形式:一种是牵线搭桥(简单的整合),即利用自身的长处(如海尔拥有的用户或渠道)来成全关联企业的利润,通过“1+N”分成收钱,催生新的业态。另一种是整合创新(组织裂变),即通过整合引导消费,实现业态的数字化创新。通过整合带动创新,衍生出新的经营业态。延展海尔“1+N”经验,并将其应用到经营前端的产品生产之中,就是以“成本管理+N”的形式呈现。比如,采取单元制造的生产方式整合资源,利用智能互联的协同手段,广泛开展智能化产品的生产与加工,以单元制造的成本生态为各关联方利益的获取提供基础性的组织与制度保证等。

六、结语

“双向嵌入”是智能制造与智能管理在微观企业实践的具象展现。它不是单纯的智能制造与数字化管理的结合,而是从企业组织观念、控制手段等不同视角拓展成本管理的战略新思维。人工智能下产品生产与成本管理的“双向嵌入”,既是一种企业数字化转型的实践行为,也是对海尔“人单合一”模式的扩展研究。其通常有四个操作维度:从观察者到参与者、时空扩展、从过程到结构、理论扩展。在上述维度中,本文均有所展现。比如,将“人单合一”从经营末端向经营前端进行时空扩展,从传统的产品生产与成本管理过程向智能化的“时间流”结构转变,以及从理论上尝试企业与顾客共同创造价值的扩展应用等。

无论是海尔现行的经营末端的“人单合一”,还是人工智能下产品生产与成本管理的“双向嵌入”,均离不开产品业态的持续创新。只有生产出更加多元的智能互联产品,提高网络平台中成本生态系统的完整性与有效性,“人单合一”及其扩展创新才有其普及与应用的实践价值。对此,加快人工智能情境下的产品生产方式变革,确保人工智能下的单元制造等柔性生产方式具有可操作性和充分的人机协同性,必须在“以人的价值最大化”的企业宗旨下加快拓展并创新“人单合一”模式。亦即,通过延展海尔经验,在“体验”与“生态”上强化企业与客户共同价值创造,树立正确的文化价值观,探寻智能制造下成本管理的价值溢出规律。通过促进人工智能情境下智能工厂(车间)中的单元制造与成本管理的深度融合,提高智能互联产品的生产效率,为企业创造价值并实现价值增值作出更大的贡献。

【参考文献】

[1] 曹鑫,欧阳桃花,黄江明.智能互联产品重塑企业边界研究:小米案例[J].管理世界,2022(4):125-141.

[2] NAMBISAN S,et al.Digital innovation management:reinventing innovation management research in a digital world[J].MIS Quarterly,2017,41(1):223-238.

[3] FITZGERALD M,KRUSCHWITZ N,BONNET D,et al.Embracing digital technology:a new strategic imperative[J].MIT Sloan Management Review,2014,

55(2):1-12.

[4] 刘飞.数字化转型如何提升制造业生产率:基于数字化转型的三重影响机制[J].财经科学,2020(10):93-107.

[5] ACEMOGLU D,P RESTREPO.The race between man and machine:implications of technology for growth,factor shares,and employment[J].American Economic Review,2018,108(6):1488-1520.

[6] GLAESER E L.Framework for the changing nature of work[D].Working paper,2018.

[7] 蒋德嵩.“新中国制造”时代[Z].哈佛商业评论案例研究,2022.

[8] 杨卓凡.我国产业数字化转型的模式、短板与对策[J].中国流通经济,2020(7):60-68.

[9] JU J,LIN J Y,WANG Y.Endowment structures,industrial dynamics,and economic growth[J].Journal of Monetary Economics,2015(76):244-263.

[10] 张俊瑞,危雁麟,宋晓悦.企业数据资产的会计处理及信息列报研究[J].会计与经济研究,2020(3):3-15.

[11] 曹正勇.数字经济背景下促进我国工业高质量发展的新制造模式研究[J].理论探讨,2018(2):99-104.

[12] 迈克尔·波特,詹姆斯·贺普曼.物联网时代企业竞争战略[J].哈佛商业评论(中文版),2014(11):50-67.

[13] 迈克尔·波特,詹姆斯·贺普曼.物联网时代企业竞争战略(续篇)[J].哈佛商业评论(中文版),2015(10):79-95.

[14] 徐宗本,冯芷艳,郭迅华,等.大数据驱动的管理与决策前沿课题[J].管理世界,2014(11):158-163.

[15] 沈恒超.中国制造业数字化转型的特点、问题与对策[J].中国经济报告,2019(5):102-107.

[16] 平新乔.“互联网+”与制造业创新驱动发展[J].学术研究,2019(3):76-82.

[17] 胡继晔.“十四五”时期数字经济发展的挑战和机遇[J].国家治理,2021,4(1):14.

[18] 陈琛.智能制造助力人类命运共同体构建[J].中国科技论坛,2020(4):4-5.

[19] 杰里米·里夫金.第三次工业革命[M].北京:中信出版社,2012.

[20] 冯圆.数字化改革背景下的财务政策配置与会计工具创新研究[M].北京:经济科学出版社,2022.

[21] 刘斌.德勤、安永、普华永道、毕马威的人工智能应用的比较[EB/OL].点滴科技咨询,2018-05-30.

[22] 梅瑞狄斯·布鲁萨德.人工不智能(计算机如何误解世界)[M].陈少芸,译.北京:中信出版社,2021:1-284.

[23] S HAMED HENDIZADEHA,F HAMIDREZA,S A MANSOURIC,et al.Meta-heuristics for scheduling a flowline manufacturing cell with sequence dependent family setup times[J].International Journal of Production Economics,2008,111(2):593-605.

[24] 张庆龙.智能财务的技术原理分析[J].财会月刊,2021

(7):21-26.

[25] K L MAK,J MA.A novel hybrid algorithm for multi-period production scheduling of jobs in virtual cellular manufacturing systems[J].Proceeding of the Word Congress on Engineering,2011,1:978-988.

[26] MNIH V,KAVUKCUOGLU K,SILVER D,et al.Human-level control through deep reinforcement learning[J].Nature,2015,518:529-533.

[27] 张瑞敏.论物联网时代的管理模式创新[J].企业管理,2020(12):14-20.

[28] 赵剑波.管理意象引领战略变革:海尔“人单合一”双赢模式案例研究[J].南京大学学报(哲社版),2014(4):76-85.

[29] LEE J,BAGHERI B,KAO H A.A cyber-physical systems architecture for industry 4.0-based manufacturing systems[J].Manufacturing Letters,2015(3):18-23.

[30] FU YILI,DI HAITING.Fiber-optic curvature sensor with optimized sensitive zone[J].Optics and Laser Technology.2011,43(3):586-591.

[31] M B ARYANEZHADA,JAMAL ALIABADI,REZA TAVAKKOLI-MOGHADDAM.A new approach for cell formation and scheduling with assembly operations and product structure[J].International Journal of Industrial Engineering Computations,2011(2):533-546.

[32] TAKATA S,HIRANO T.Human and robot allocation method for hybrid assembly systems[J].CIRP Annals-Manufacturing Technology,2011,60(1):9-12.

[33] 陶飞,张萌,程江峰,等.数字孪生车间:一种未来车间运行新模式[J].计算机集成制造系统,2017,23(1):1-9 .

[34] 张爽,马良,马慧民.成组单元生产批划的知识进化算法[J].工业工程与管理,2010,15(1):92.

[35] 斯蒂格利茨.让全球化造福全球[M].北京:中国人民大学出版社,2011.

[36] 约瑟夫·派恩.体验经济[M].北京:机械工业出版社,2012.

[37] 乔治·韦斯特曼,迪迪埃·邦尼特,安德鲁·麦卡菲.TD转型:企业互联网+行动路线图[M].北京:中信出版社,2015.

[38] WOERMANN N,ROKKA J.Timeflow:how consumption practices shape consumers’ temporal experiences[J].Journal of Consumer Research,2015,41(6):1486-1508.