会计信息质量与企业新质生产力

2025-01-01 00:00:00王冲刘静程潘悦彭思铂

会计之友 2025年1期

【摘 要】 文章分别从理论和实证两个层面对会计信息质量与企业新质生产力之间的关系进行分析,选取2014—2022年上市公司为研究样本,进一步探讨制度环境的调节作用和投资效率与融资约束的中介效应,以及不同情境下的异质性作用。研究结果显示:高质量的会计信息对企业新质生产力水平提升有显著促进作用;制度环境能强化会计信息质量与企业新质生产力水平之间的正相关关系;会计信息质量可以从缓解融资约束和提高投资效率两条路径来提升企业新质生产力水平;高质量的会计信息对国有企业、非重污染与东部地区企业新质生产力水平的作用更显著。研究结果为促进企业构建高质量会计信息,加快企业形成新质生产力,促进企业高质量发展具有重要意义。

【关键词】 新质生产力; 会计信息质量; 制度环境; 投资效率; 融资约束

【中图分类号】 F249 【文献标识码】 A 【文章编号】 1004-5937(2025)01-0029-09

一、引言

2023年9月,习近平总书记在黑龙江考察调研期间提出了“新质生产力”一词。随后在2024年的政府工作报告中,新质生产力更是被列为政府工作的十大任务之首,强调“要大力推进现代化产业体系建设,加快发展新质生产力”。新质生产力的提出,无疑赋予了新时代经济发展新的动力,成为推动中国经济迈向高质量发展的重要驱动力[1]。而作为推动经济社会发展的核心主体,企业新质生产力的提升不仅有助于夯实整个经济社会发展的基础,更为推进“双碳”目标、推动经济高质量发展提供了有力支撑。高质量发展与高质量信息相辅相成。高质量的会计信息作为财务管理的基础,在降低企业资本成本、提升资源配置效率、增强企业盈利能力等方面起着重要作用。那么,会计信息质量对企业新质生产力水平是否能发挥有效促进作用呢?研究这个问题,对促进企业构建高质量会计信息,加快企业形成新质生产力,促进企业高质量发展具有重要意义。

通过综合以往学者的相关研究发现,现有文献关于会计信息质量所带来的经济后果研究较为丰富,从宏观视角看,会计信息质量评价能够提高国民经济核算质量[2]、帮助企业在资本市场作出精准定位[3];从微观视角看,高质量的会计信息能帮助企业获得资金支持并降低不可分散风险[2]、增加投资者信任来降低投融资过程中的摩擦[4]、构建与维护稳固的客户关系[5],但是鲜有学者研究会计信息质量对企业新质生产力的影响。至于影响企业新质生产力的因素,现有研究主要关注企业ESG表现和数字化转型程度,少有研究从会计信息质量的角度来探讨。

基于此,本文选取2014—2022年上市企业为研究样本,深入探讨了会计信息质量对企业新质生产力的具体影响及其作用机制。本文的边际贡献主要体现在:(1)基于会计53BwALSS3CJYPKnC/MKb3LfmZiuT0cdpFO7HAoPGUdw=信息质量视角,研究会计信息质量对企业新质生产力的影响,丰富了会计信息质量的经济后果和企业新质生产力影响因素的理论研究;(2)研究制度环境中市场化程度、法治化水平与政府治理水平对会计信息质量与企业新质生产力的调节效应,丰富了上市企业外部环境制度的相关理论;(3)研究一般情境下融资约束与投资效率在会计信息质量与企业新质生产力关系中的作用机制,打开会计信息质量与企业新质生产力之间作用的“暗箱”;(4)研究产权性质、行业性质与地区差异情境下会计信息质量对企业新质生产力的影响。本文从会计信息质量视角进行研究,对我国企业促进新质生产力提升,推动企业实现可持续高质量发展具有一定的借鉴意义。

二、理论分析与研究假设

(一)会计信息质量对企业新质生产力的影响

生产力的概念最早可溯源至古典政治经济学弗朗索瓦·魁奈,他是首次提出生产力概念的学者。随后,在批判性吸收古典政治经济学家理论后,马克思强调科学技术是推动现代社会生产力的关键力量[6]。在我国,中国共产党领导人在深入研究马克思主义生产力理论的同时结合中国实际情况,逐步形成了中国特色的马克思主义生产力理论体系。当前,新质生产力以创新为核心动力,激发创新主体的新动能,充分发挥企业在创新中的主导性作用,从而形成融合金融、科技、低碳与绿色等全方位的创新体系,着力提升企业的核心竞争力[7]。而高质量的会计信息将有助于企业打破信息不对称的壁垒、降低交易成本从而增强企业创新动力和创新意愿,为企业新质生产力水平的发展提供有力支持。此外,新质生产力水平的提升,以全要素生产率大幅提升为核心标志。而高质量的会计信息能够显著推动企业全要素生产率向上聚集,并最大程度优化资源配置提升企业资本运营效率,成为促进企业新质生产力水平发展的重要动力[8]。

在企业的发展过程中,资金是不可或缺的要素。然而受信息不对称和市场环境错综复杂等多元因素影响,企业往往面临融资困境。而高质量会计信息作为缓解企业内外部信息不对称的重要手段,能一定程度上减轻企业所面临的融资压力,为企业争取获得更多资金的可能性[9]。拥有充足的资金支持是企业引进高端人才、开展技术研发和市场拓展的关键,从而为企业新质生产力水平的提升奠定坚实基础。此外,技术创新是新质生产力水平提升的关键,然而由于技术研发投入较大,一旦企业面临严重的融资困境时,往往会因内外资金紧张而更倾向于将有限资金用于扩大现有生产规模,这在很大程度上可能抑制企业的创新能力,最终抑制企业新质生产力水平发展[10]。与此同时,在投资者作出决策的过程中,会计信息起到了极为关键的作用,其质量的优劣对企业投资效率有着决定性影响。高质量的会计信息具有公司治理作用,有助于缓解代理矛盾问题,防止企业非效率投资行为的发生。由此避免给企业生产经营效率造成负面影响,严重遏制企业全要素生产率,最终对企业新质生产力水平产生影响[11]。另外,高质量的会计信息能降低企业风险、缓解逆向选择以及精准评估投资项目,促进企业进行高效投资。由此企业将更快把握市场机遇,从而扩大市场份额并提升企业经济效益,为企业新质生产力发展提供有力支持[12]。基于以上分析,本文提出假设1。

H1:在控制其他因素不变的情况下,高质量的会计信息能显著促进企业新质生产力水平的发展。

(二)制度环境的调节效应

制度经济学理论认为,企业各种行为都内生于环境制度,一定程度上均受制度环境所影响。Bushman et al.[13]研究发现,企业财务报告透明度不仅取决于企业内部运作和管理,外部制度环境同样也扮演着举足轻重的角色。基于制度理论,企业深嵌于制度环境中,外部制度环境是企业进行一系列经营活动的基础规范和规则。与西方市场体系相比,我国经济制度环境的变动对企业的影响尤为显著。因此,本文引入市场化程度、法治化水平和政府治理水平作为调节变量,以深入探究制度环境如何影响会计信息质量与企业新质生产力之间的关系。

1.市场化程度

构建和完善社会主义市场经济体制对我国经济发展具有重要意义。基于信号传递理论,市场化程度越高的地区更能促进资源的优化配置,使得资源倾向于从低效率领域流向高效率领域。在这种市场环境下,会计信息质量较低的企业往往难以获得充足的资源,从而倒逼这些企业提升会计信息的透明度[14]。及时透明的会计信息能很大程度上缓解企业与外部投资者之间的委托代理问题,为企业赢得市场竞争中的优势地位。此外,当企业外部投资者与企业内部管理层之间信息不对称减弱时,将减少企业的短视决策,有助于在企业内部的资源配置优化,从而进一步提升会计信息质量,并加强其对企业新质生产力水平的促进作用[15]。基于以上分析,提出假设2a。

H2a:市场化程度对会计信息质量与企业新质生产力水平起正向调节效应。

2.法治化水平

我国地区经济发展不均衡,不同区域法律制度也存在差异。高水平的法制环境能够为企业提供稳定、公平、透明的经营环境,并加强对投资者的保护,从而促进企业更规范执行会计准则、提供更可靠的会计信息质量,最终推动企业新质生产力水平的提升。另外,高质量的会计信息将极大增强投资者和金融机构为公司注入资金的动力,与此同时,为了获得投资者的信任,企业也更可能倾向于主动披露更高质量的会计信息[13]。同时在法制越完善的地区,知识产权保护制度也将更完善,在资金与制度的两重保障下更加激发企业创新热情,助力企业形成核心竞争力,最终推动企业新质生产力水平的提升。基于上述分析,提出假设2b。

H2b:法治化水平对会计信息质量与企业新质生产力水平起正向调节效应。

3.政府治理水平

与西方资本市场经济不同,我国政府在市场中扮演着重要的角色。首先,高效的政府治理水平意味着政府对企业的干预程度较弱,让市场在资源配置中起决定性作用,确保资源更高效、公平地流向创新且具有发展潜力的企业[16]。而企业为了获得稀缺资源,则更加重视提高会计信息质量以期传递自身的综合实力。其次,政府治理水平的提升,有利于构建更为公平的市场竞争环境,从而强化市场资源配置的效率。在相对良好的政府治理水平下,将更加激励企业管理层重视并加大创新投入,以此作为推动企业新质生产力水平提升的关键驱动力。基于以上分析,提出假设2c。

H2c:政府治理水平对会计信息质量与企业新质生产力水平起正向调节效应。

三、研究设计

(一)样本选择与数据来源

本文选取2014—2022年上市企业为研究对象,对数据做如下筛选和处理:一是剔除数据严重缺失的样本;二是剔除金融等行业样本;三是剔除ST、PT公司样本。经过筛选获得13 687个有效观测值。本研究所采用数据来源于CSMAR与Wind数据库。

(二)变量定义

1.被解释变量

本文参考现有研究[17-19],基于生产力二要素理论,将新质生产力分为劳动力和生产工具两类。在劳动力维度,针对新质劳动者,本文选取了高素质人才占比、研发人员占比及薪资占比来衡量。同时,针对新质劳动对象方面,则采用固定资产、制造费用、无形资产及数字资产的占比来衡量。在生产工具维度,硬科技的衡量选取了机器人渗透率、数字化转型度、研发折旧摊销、企业创新投入产出与效率等指标;而针对软科技,选取了总资产周转率与权益乘数倒数作为度量标准。

表1列出了企业新质生产力的各项指标与相应权重。本文采用熵值法计算企业新质生产力发展指数的权重,具体步骤如下:

首先,对各项指标进行标准化处理,由于本文中唯一的逆向指标采用倒数表示,因此本文指标标准化计算公式为式1所示。

其次,利用熵值法计算每个指标的客观权重Pij,则:

计算指标的信息熵ej,则:

计算信息熵冗余度dj,则:

计算指标权重φj,则:

基于标准化的指标Xij和测算的指标权重φj,使用多重线性函数的加权求出新质生产力水平(Npro)。计算公式如下:

通过上述构建的综合评价体系即可计算出新质生产力水平,其中Nproi代表第i家企业的新质生产力综合指数。该指数数值越大,则意味着该企业的新质生产力水平越高。反之则表示企业新质生产力水平越低。

2.解释变量

本文参考张多蕾等[21]的研究,采用修正的琼斯模型来计算可操纵应计利润,这一指标作为衡量会计信息质量的替代变量。其中,可操纵应计利润的值越大,则反映出企业的会计信息质量较差。

3.调节变量

本文参考樊纲等[22]研究方法,以市场化总得分来度量市场化程度;以市场中介组织的发育和法规制度环境来度量法治化水平;以政府与市场的关系来度量政府治理水平。

4.控制变量

为确保研究结果的准确性和可靠性,本文借鉴宋佳等[17]研究,选取了如表2所示的相关控制变量。

(三)模型构建

基于H1,本文构建回归模型7来研究会计信息质量对企业新质生产力水平的影响,并控制了行业和年度固定效应。

其中,被解释变量为企业新质生产力(Npro),核心解释变量为会计信息质量(AbsDA),Controls为控制变量。参数β1反映了会计信息质量对企业新质生产力水平的影响效应,若其显著为负,表明会计信息质量对企业新质生产力水平存在正向影响。

基于H2,本文构建回归模型8来研究会计信息质量、制度环境对企业新质生产力水平的影响。

其中,若γ2显著为负,说明制度环境正向调节会计信息质量与企业新质生产力水平之间的关系。

四、实证结果与分析

(一)主要变量的描述性统计

表2列出了本研究中主要变量的描述性统计分析结果。新质生产力的最大值与最小值分别为39.87和0.02,均值与标准差分别为3.65和4.24,说明企业间新质生产力水平存在较大差异,也说明上市企业中的新质生产力水平有待提升。

(二)回归结果分析

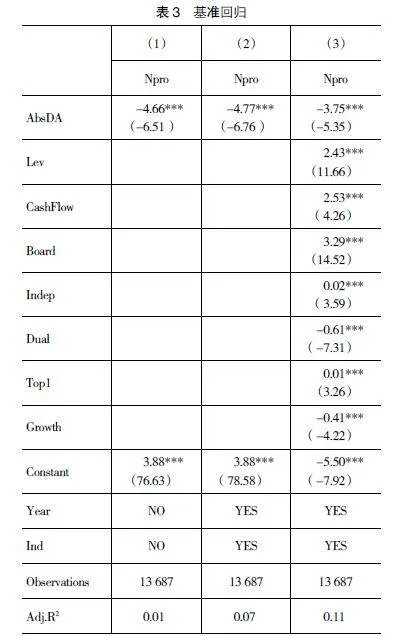

表3报告了会计信息质量对企业新质生产力水平影响的回归结果。在列(1)的回归分析中,未考虑加入控制变量且未控制年份和行业固定效应时,会计信息质量的系数为-4.66,在1%的显著性水平上呈现负值。进一步,在列(2)中仅仅控制了年份和行业固定效应后,会计信息质量的系数为-4.77,并同样在1%的水平上呈现负值。最后,在列(3)中同时考虑控制变量并控制年份与行业固定效应后的回归结果,虽然会计信息质量的系数降低为-3.75,但仍在1%的水平上呈现为负值。这表明企业会计信息质量对企业新质生产力水平具有正向促进作用,H1成立。

(三)内生性检验和稳健性分析

1.内生性检验

本文运用了滞后一期与滞后两期的核心解释变量作为工具变量,来排除内生性问题带来的偏差。根据结果得出无论是采用滞后一期还是滞后两期的解释变量,在第一阶段回归中,工具变量的系数均在1%水平上显著为正,同时F检验值远超过10的临界值,这充分表明了工具变量与解释变量之间存在高度的相关性。在第二阶段回归中,企业新质生产力(Npro)的系数仍在1%的水平上呈现负值。因此表明在考虑内生性问题后,会计信息质量仍然能够显著影响企业新质生产力,H1成立。

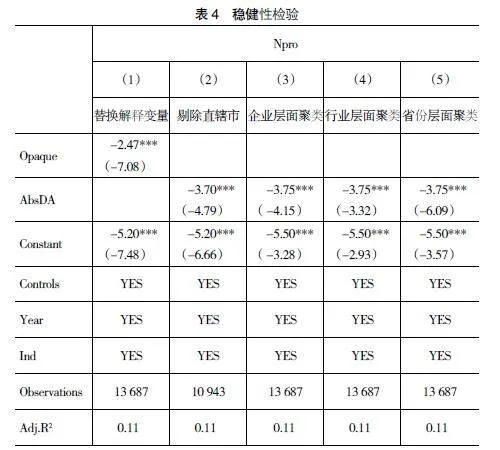

2.替换解释变量

为了保证本文研究结论的稳健性,借鉴王海芳等[23]的做法,将会计信息质量的衡量方式改为会计信息透明程度(Opaque),并重新代入模型2进行回归。根据表4列(1)显示,会计信息质量替代指标的回归系数为-2.47,在1%的水平上促进企业新质生产力发展,说明研究结论具有稳健性。

3.剔除直辖市

考虑到直辖市经济的独特性,本文在剔除北京、天津、上海和重庆四个直辖市相关数据的基础上,重新进行了回归分析。如表4列(2)所示,在排除直辖市数据后会计信息质量的回归系数为-3.70,这一系数在1%的水平上仍然显著,表明会计信息质量对企业新质生产力的发展具有正向影响,从而验证了研究结论的稳健性。

4.增添聚类层级

为了缓解异方差和自相关问题,本文采用企业个体聚类稳健标准误,如表4列(3)所示,结果显示会计信息质量的回归系数为-3.75,在1%的水平上促进企业新质生产力发展;其次,为了排除同行业新质生产力可能存在共性问题,则将聚类稳健标准误提升至行业层面,如表4列(4)所示,结果显示会计信息质量的回归系数为-3.75,在1%的水平上促进企业新质生产力发展;最后,为了排除同地区新质生产力可能存在共性问题,将聚类层级提升至省份层面进行回归,如表4列(5)所示,结果显示会计信息质量的回归系数仍为-3.75,在1%的水平上促进企业新质生产力发展。由此可知本文的核心结论依然稳健。

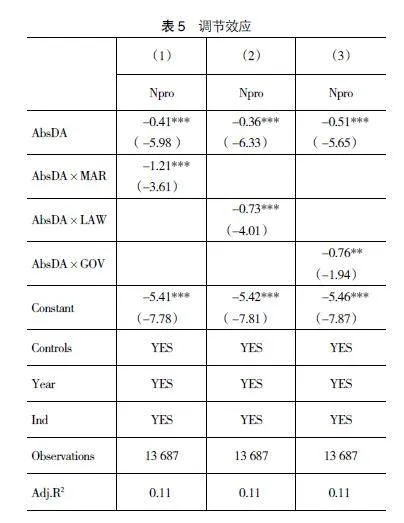

(四)调节效应分析

表5列(1)显示市场化程度与会计信息质量的交叉项系数为-1.21,并且在1%的水平上显著,表明市场化程度越高对二者关系具有正向强化作用,验证了H2a。表5列(2)显示法治化水平与会计信息质量的交叉项系数为-0.73,并且在1%的水平上显著,表明法治化水平越高对二者关系具有正向强化作用,验证了H2b。根据表5列(3)的数据,政府治理水平与会计信息质量的交叉项系数为-0.76,且在5%的水平上显著。表明政府治理水平的提升对二者关系产生了正向的强化效应,从而验证了H2c。综上所述,制度环境将强化会计信息质量与企业新质生产力水平之间的正向关系。

五、进一步分析

(一)作用机制检验

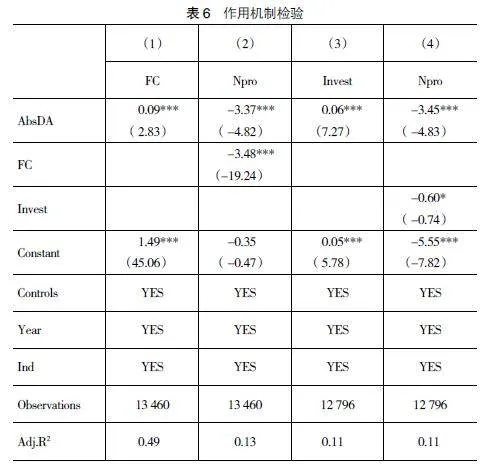

1.融资约束

根据本文的理论分析,会计信息质量可通过缓解融资约束来提高企业新质生产力水平。因此,融资约束可能在上述关系中起到中介作用。为了深入研究融资约束所起到的中介作用,本文采用了FC指数作为衡量企业融资约束程度的重要指标,并运用因果逐步回归检验法,对融资约束的中介效应进行检验。具体检验结果如表6列(1)、列(2)所示。列(1)的数据显示,会计信息质量的系数为0.09,且在1%的水平上显著,这表明会计信息质量能够有效缓解企业的融资约束;列(2)的回归结果表明,会计信息质量与融资约束的系数均显著为负,且在1%水平上显著。这一发现表明,融资约束在会计信息质量影响企业新质生产力水平的过程中起到了部分中介作用。

2.投资效率

根据本文理论分析,会计信息质量亦可通过提高企业投资效率来提高企业新质生产力水平。因此,投资效率可能在上述关系中起到中介作用。为研究投资效率的中介作用,本文借鉴毛捷等[24]的研究来测算上市公司投资效率,并采取因果逐步回归检验法进行中介效应检验,具体检验结果如表6列(3)、列(4)所示。列(3)中会计信息质量的系数为0.06,且在1%的水平上显著,说明会计信息质量可以提高企业投资效率;列(4)中会计信息质量与投资效率的系数均显著为负,且分别在1%和10%水平上显著。综上说明投资效率在会计信息质量作用于企业新质生产力水平的过程中起到了部分中介作用,揭示了会计信息质量影响企业新质生产力的一个关键路径。

(二)异质性检验

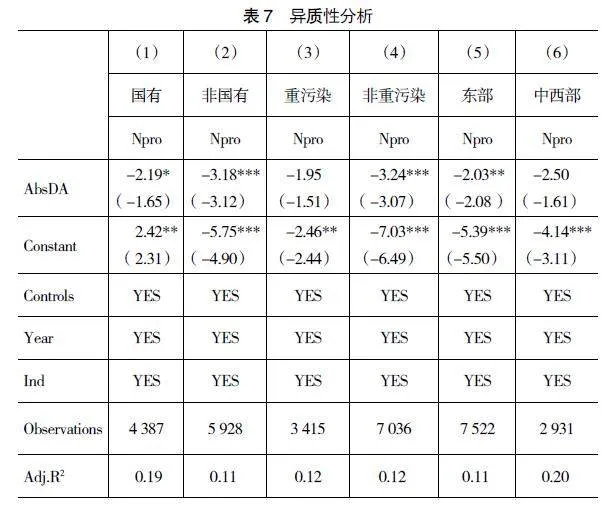

1.产权异质性分析

为深入剖析产权异质性对会计信息质量与企业新质生产力水平之间的影响,本文将研究样本细分为国有企业与非国有企业并进行了分组回归分析,回归结果如表7列(1)、列(2)所示。可以发现,在国有企业中,会计信息质量的系数呈现出在10%水平上的显著性;而在非国有企业中,该系数则在1%水平上表现出显著性。这一差异表明,非国有企业的会计信息质量对其新质生产力水平的提升具有更为显著的促进作用。这可能的原因是:相较于国有企业,非国有企业面临着激烈的市场竞争,因此信息披露将更加透明,以吸引外部投资和合作,助力企业新质生产力水平的提升。

2.行业异质性分析

为深入剖析重污染行业异质性对会计信息质量与企业新质生产力水平之间的影响,本文将研究样本细分为重污染企业与非重污染企业并进行了分组回归分析,回归结果如表7列(3)、列(4)所示。从回归结果可以看出,在非重污染行业中,会计信息质量的系数具有在1%水平上的显著性。回归结果表明,在非重污染行业中,会计信息质量对提升企业新质生产力水平具有更为显著的促进作用。这可能的原因是:相比于重污染企业而言,非重污染行业在会计信息质量方面可能更加注重会计信息的决策有用性,也通常面临相对宽松的环境监管压力,因此对企业新质生产力具有更大的影响力和促进作用。

3.地区异质性分析

为了深入剖析地区异质性对会计信息质量与企业新质生产力水平之间的影响,本文将研究样本细分为东部地区与中西部地区两大组别并进行了分组回归分析,回归结果如表7列(5)、列(6)所示。可以看出,在东部地区中会计信息质量的系数在5%水平上显著,由此说明在东部地区企业中,会计信息质量对企业新质生产力水平的促进作用更显著。这可能的原因是:东部地区制度环境相对完善、企业间竞争更为激烈、教育资源丰富以及高素质人才储备等方面具有明显优势,共同推动东部地区企业新质生产力水平的显著增长。

六、结论与建议

在百年未有之大变局的时代背9TEHitkBvlzGGu4oqOjVCQ==景下,新质生产力已然成为经济高质量发展的强劲推动力与支撑力。而企业新质生产力在其中也发挥着不可或缺的重要作用,同时企业自身的行为和所处的制度环境共同构成了推进企业新质生产力水平提升的核心引擎。本文选取2014—2022年上市企业为研究对象,通过实证方法,深入研究了会计信息质量对企业新质生产力水平的影响。研究发现:第一,高质量的会计信息对企业新质生产力水平的提升有显著促进作用,在进行内生性检验以及替换解释变量、剔除直辖市、增添聚类层级等稳健性检验后结论仍成立;第二,制度环境中市场化程度、法治化水平与政府治理水平都能强化会计信息质量与企业新质生产力水平之间的正相关关系;第三,会计信息质量可以通过缓解融资约束与提高投资效率两条路径来提升企业新质生产力水平;第四,高质量的会计信息对国有企业、非重污染与东部地区企业新质生产力水平的作用更显著。

根据上述研究结果,本文提出以下相关建议:第一,加强企业会计信息监管。企业应高度重视会计信息的质量,建立健全内部会计控制制度,确保会计信息的真实性、准确性和完整性。同时,监管机构应加大对企业会计信息的监管力度,对提供虚假会计信息的企业进行严厉处罚,形成有效的市场约束机制。第二,优化外部制度市场环境。政府应当持续推进市场化改革的深化,不断提升市场的成熟度,确保市场这只“看不见的手”能够在资源配置中发挥至关重要的作用。同时,应当强化法制体系的建设与完善,提升法治化水平,从而为企业的创新与发展营造一个公平、公正且透明的市场环境。此外,政府这只“看得见的手”也应发挥重要决定性作用,为企业创造更好的营商环境。第三,制定差异化政策措施。相关部门应充分考虑不同类型企业在会计信息质量和新质生产力方面的差异性,制定更加精准、高效的政策措施。对国有企业、重污染企业和地处中西部地区的企业群应给予更多政策支持与资源倾斜,促进企业新质生产力水平提升,全面推动高质量发展。

【参考文献】

[1] 姜奇平.新质生产力:核心要素与逻辑结构[J].探索与争鸣,2024(1):132-141,179-180.

[2] 王竹泉,江玮滢,宋晓缤,等.高质量发展与中国宏观会计信息质量综合评价[J].会计研究,2021(4):39-48.

[3] VOKSHI B N,KRASNIQI X F.Role of accounting information in decision-making process,the the importance for its users[C].Proceedings of the Entrenova-enterprise Research Innovation Conference,2017:

276-283.

[4] 李青原,刘习顺.会计信息质量与资源配置——来自我国规模以上工业企业的经验证据[J].会计研究,2021(8):3-21.

[5] HOSAIN M S.The impact of accounting information system on organizational performance:evidence from bangladeshi small & medium enterprises[J].Journal of Asian Business Strategy,2019,9(2):133-147.

[6] 程恩富,陈健.大力发展新质生产力加速推进中国式现代化[J].当代经济研究,2023(12):14-23.

[7] 苏玺鉴,孙久文.培育东北全面振兴的新质生产力:内在逻辑、重点方向和实践路径[J].社会科学辑刊,2024(1):126-133.

[8] 彭爱武,张新民.会计信息价值相关性研究:国外文献评述[J].国际商务(对外经济贸易大学学报),2020(2):124-141.

[9] 苏玲,王梦霞.利率市场化、会计信息披露质量与债务融资成本[J].金融监管研究,2023(3):58-72.

[10] 杨源源,于津平,杨栋旭.融资约束阻碍战略性新兴产业高端化了吗?[J].经济评论,2018(5):60-74.

[11] 刘帷韬,任金洋,冯大威,等.经济政策不确定性、非效率投资与企业全要素生产率[J].经济问题探索,2021(12):13-30.

[12] CHEN C W,et al.Financial statement comparability and the efficiency of acquisition decisions[J].Contemporary Accounting Research,2018,35(1):164-202.

[13] BUSHMAN R M,et al.Financial accounting information,organizational complexity and corporate governance systems[J].Journal of Accounting and Economics,2003,37(2):167-201.

[14] 郭桂花,池玉莲,宋晴.市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[J].审计与经济研究,2014,29(1):68-76,85.

[15] 施先旺,胡沁,徐芳婷.市场化进程、会计信息质量与股价崩盘风险[J].中南财经政法大学学报,2014(4):80-87,96.

[16] 严若森,姜潇.关于制度环境、政治关联、融资约束与企业研发投入的多重关系模型与实证研究[J].管理学报,2019,16(1):72-84.

[17] 宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1-11.

[18] 赵国庆,李俊廷.企业数字化转型是否赋能企业新质生产力发展?——基于中国上市企业的微观证据[J/OL].产业经济评论,1-13[2024-06-12].

[19] 卢江,郭子昂,王煜萍.新质生产力发展水平、区域差异与提升路径[J/OL].重庆大学学报(社会科学版),1-16[2024-06-12].

[20] 王永钦,董雯.机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据[J].经济研究,2020,55(10):159-175.

[21] 张多蕾,邹瑞.会计信息质量、制度环境与企业创新绩效[J].财经问题研究,2021(8):101-112.

[22] 樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究,2003(3):9-18,89.

[23] 王海芳,覃昱.连锁股东、分析师关注与企业ESG表现——信息透明度的调节作用[J].会计之友,2024(9):82-91.

[24] 毛捷,管星华.地方政府纾困政策的效应研究:来自上市公司的证据[J].经济研究,2022,57(9):82-98.