古代如何治匿税?

2024-12-31 00:00:00温季煜

国企管理 2024年8期

自古以来,国家财政的主要支柱便是税收。“税”起初直接以田地里产出的粮食作为缴纳物。西汉史游撰字书《急就篇》中记载:“敛财曰赋,敛谷曰税,田税曰租。”

“正利而为谓之事,正义而为谓之行”。历朝历代多次税收制度改革的核心就是为了在公平和效率之间寻求平衡点,但还是不可避免地出现了许多匿税行为。

无论哪个朝代,对匿税均持零容忍态度。

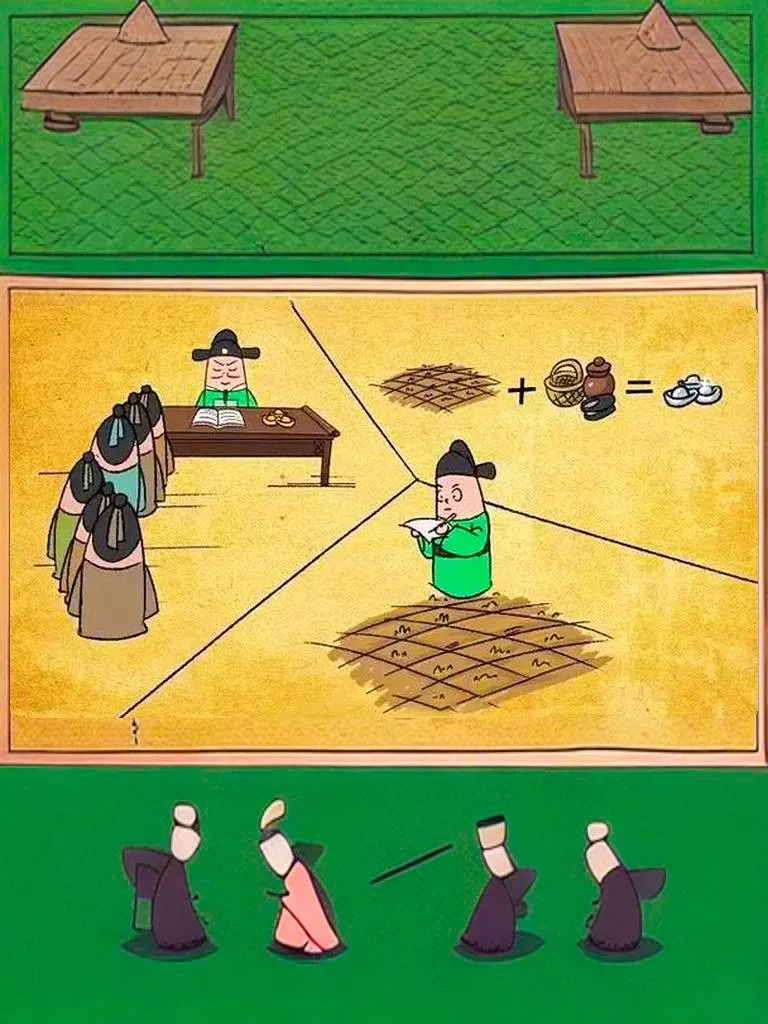

早在周代,对于商业交易中故意隐瞒真实情况匿税的行为,已经有了明确的强制性规定。在市场上买卖成交后,必须出具相应的单据或发票,这些凭证在周代被称为“质(长券)”与“剂(小票)”,它们共同构成了买卖成交的单据或发票。

《周礼·地官》中有一篇则详细描述了周代的征税机关——廛人,他们负责征收“絘布”(类似房产税)、“总布”(货物税)、“质布”(贸易契券税)、“廛布”(仓储税)以及“罚布”(违规所罚税金)。这也是中国税史上处罚匿税最早的方式。

对于隐匿商税,《大明律·户律五·课程》明确规定,“凡客商匿税,及卖酒醋之家不纳课程者,笞五十。物货酒醋一半入官。”对于逃避田赋,《大明律·户律二·田宅》规定:“凡欺隐田粮,脱漏版籍者,一亩至五亩笞四十,每五亩加一等,罪止杖一百。其田入官,所隐税粮,依数征纳。”

被查到后果最严重的匿税行为莫过于“逃避专卖”,如盐、铁、酒等商品。若论及国家专卖品如盐的匿税,后果则更为严重。从宋朝的“私炼盐者,死”到元朝的“诸犯私盐者,杖七十,徒二年,财产一半没官”,再到明朝的“凡犯私盐者,杖一百,徒三年……拒捕者,斩”,历代律法均展现出对私盐行为的严厉打击。

为鼓励民众参与税收监督,历朝均设立了举报奖励制度,如汉武帝时期的“告缗令”,便是积极鼓励民众检举。若检举属实,则罚没被告者全部家产,全家流放,财产一半归于告者之手。此后,各朝均沿袭此制,有效动员了民众力量参与税收监督,共同维护税收的公平与正义。

正如《礼记·大学》所言:“德者,本也;财者,末也。”国家在追求税收的同时,注重培养税源,爱惜民力,实现“国富民足”的双赢局面。

点评:税收是国家财政收入的主要来源,也是国家调控经济的重要杠杆。依法诚信纳税是每位公民、企业应尽的基本义务,也是企业社会责任的重要体现。坚持依法治税,倡导诚信纳税,需要政府与纳税主体双向奔赴、同向用力,形成全社会共同关注、支持和参与税收工作的良好氛围。只有这样,才能进一步提高税收的公平性和透明度,杜绝匿税行为的出现。

编辑/车玉龙

猜你喜欢

逻辑学研究(2021年6期)2021-02-12 10:51:04

兰台世界(2020年4期)2020-04-22 20:37:49

文学教育下半月(2020年2期)2020-04-17 14:41:51

盐业史研究(2020年4期)2020-01-15 10:09:29

中国外汇(2019年15期)2019-10-14 01:00:46

中国外汇(2019年7期)2019-07-13 05:45:00

盐业史研究(2019年4期)2019-01-17 05:36:00

校园英语·下旬(2018年4期)2018-08-16 23:54:02

中国外汇(2016年20期)2016-12-28 22:17:25

海燕(2016年2期)2016-12-13 01:10:33