非均衡样本视域下房地产上市公司财务风险预测分析

2024-12-31 00:00:00马臻黄成世常莹鲁志娟丛禹月

中国管理信息化 2024年14期

[摘 要]文章基于非均衡房地产上市公司样本视角,结合逻辑回归(Logistic Regression)算法对中国房地产上市公司的财务风险进行预测分析。研究结果表明,ADASYN-Logistic Regression模型能够有效解决房地产上市公司的非均衡样本问题,具备较好的预测性能。基于此,文章运用非均衡样本处理方法构建财务风险预测模型,旨在识别存在财务风险的公司,采取预防措施,提升公司竞争力。

[关键词]非均衡样本;房地产公司;财务风险;逻辑回归

doi:10.3969/j.issn.1673 - 0194.2024.14.003

[中图分类号]F832.51;F299.233.42 [文献标识码]A [文章编号]1673-0194(2024)14-00-03

0" " "引 言

随着经济全球化进程加快,我国经济规模不断扩大。根据国家统计局公开的数据,房地产及其相关行业占我国经济总量的比重达13%~14%,其产业链条长、涉及面广,维系着社会经济的稳定运转。然而,房地产行业属于资金密集行业,上市公司的资金主要来自银行贷款,其融资途径相对单一,因此公司通常会面临负债高、成本高和资金流动缓慢的问题[1]。有效的财务风险预测可以帮助上市公司预知财务风险,防范经营危机,提升运营能力。

国内外学者一直关注房地产公司财务风险的预测研究,并运用不同模型进行预测分析[2]。一是单变量模型。威廉·比弗(Willam Beaver)于1966年率先提出单变量预测模型,并进行财务风险预测[3]。二是多变量模型。金奈(Kinay)通过构建Logistic Regression模型预测公司财务风险[4];王楠子等基于Logistic Regression模型,通过6个综合因子构建预警决策模型[5]。三是Z-Score模型。严碧红等运用Z-Score模型预测我国房地产企业发生财务危机的可能性[6]。然而,在客观情况下,具有财务风险的公司样本较少,正常经营的公司样本比较多,构成非均衡样本分布,该样本的不均衡性容易导致模型无法充分捕捉少数样本的类别特征,财务风险预测模型会产生偏差,使性能下降。因此,解决样本数据集非均衡问题对于提升房地产上市公司财务风险预测模型的性能具有重要意义。目前,处理非均衡样本的方法主要围绕算法层面和数据层面展开,其中关于数据层面的研究较为丰富,即通过改变样本的分布情况降低数据非均衡性,常用方法有欠采样、过采样。但是,基于非均衡样本数据集的研究鲜有基于房地产财务风险预测角度的,多集中于金融欺诈账户检测、信用卡违约预测分析等方面。

因此,本文将从非均衡样本视域出发,以房地产行业为研究对象,应用随机下采样(Random Under Sampler,RUS)、近似接近采样(Near Miss,NM)、合成少数类过采样(Synthetic Minority Oversampling Technique,SMOTE)、自适应合成抽样(Adaptive Synthetic Sampling,ADASYN)

4种主要的非均衡样本处理方法,结合Logistic Regression算法构建财务风险预测模型,以期消除非均衡样本影响,提高风险预测模型的性能和准确性,助力房地产上市公司持续健康发展。

1" " "非均衡样本财务风险预测方法

1.1" "非均衡样本处理方法

RUS方法为欠采样基础方法,即从多样本Smax中随机选择少样本,再合并原有少样本Smin作为新训练数据集;NM方法属于欠采样常见方法,即从多样本中选取最具代表性的样本用于训练,解决随机欠采样中的信息丢失问题;SMOTE方法属于过采样方法,主要基于现存的少样本,计算样本特征空间之间的相似度,然后创建人工合成样本;ADASYN方法在过采样中应用广泛,其关键思想为用密度分布决定少样本产生多少数量的合成数据,即依据样本的贡献度来确定产生的合成数据数量。

1.2" "Logistic Regression算法模型

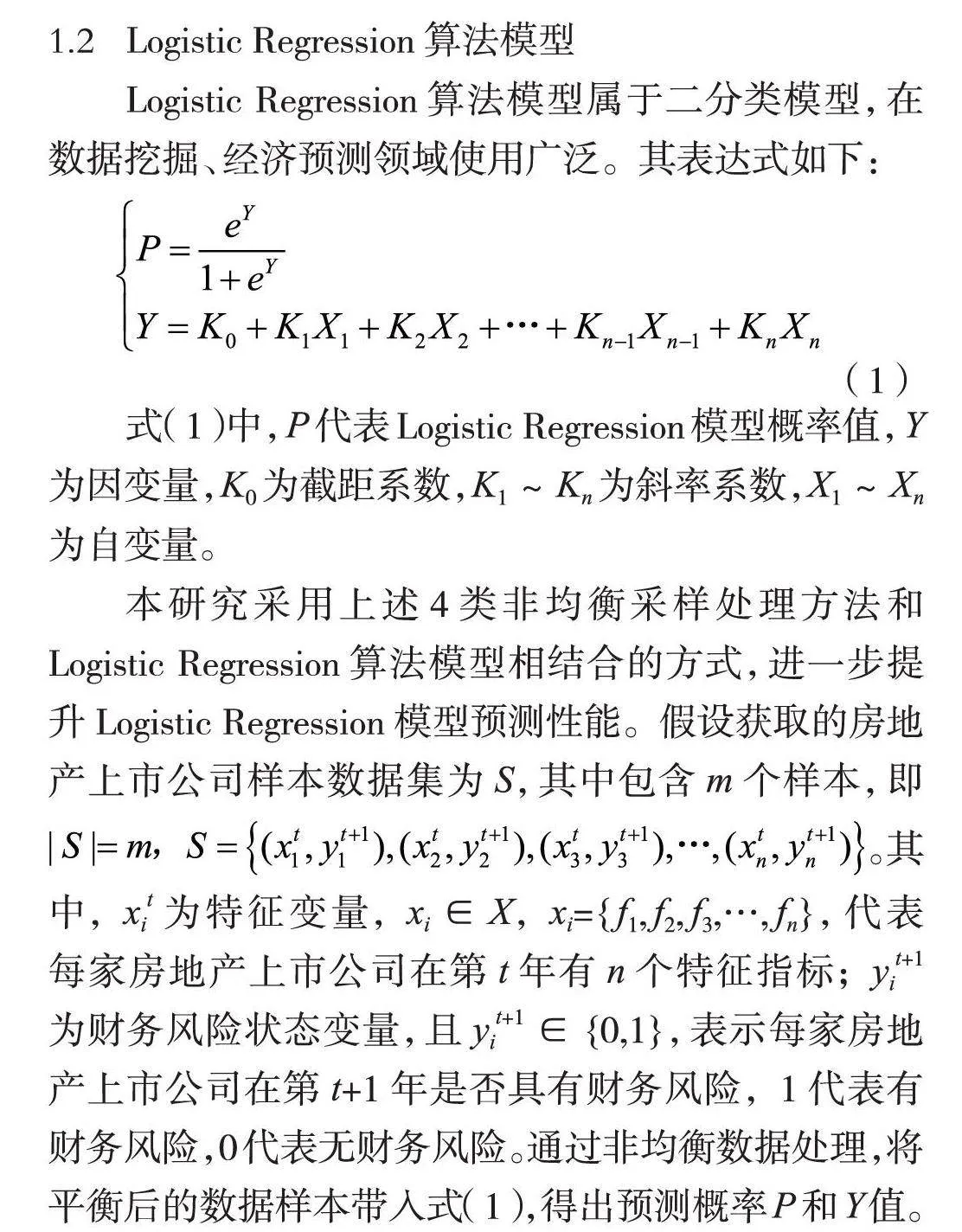

Logistic Regression算法模型属于二分类模型,在数据挖掘、经济预测领域使用广泛。其表达式如下:

(1)

式(1)中,P代表Logistic Regression模型概率值,Y为因变量,K0为截距系数,K1~Kn为斜率系数,X1~Xn为自变量。

本研究采用上述4类非均衡采样处理方法和Logistic Regression算法模型相结合的方式,进一步提升Logistic Regression模型预测性能。假设获取的房地产上市公司样本数据集为S,其中包含m个样本,即。其中,xit为特征变量,xi∈X,xi={f1,f2,f3,…,fn},代表每家房地产上市公司在第t年有n个特征指标;yit+1为财务风险状态变量,且yit+1∈{0,1},表示每家房地产上市公司在第t+1年是否具有财务风险,1代表有财务风险,0代表无财务风险。通过非均衡数据处理,将平衡后的数据样本带入式(1),得出预测概率P和Y值。

1.3" "预测模型性能评估方法

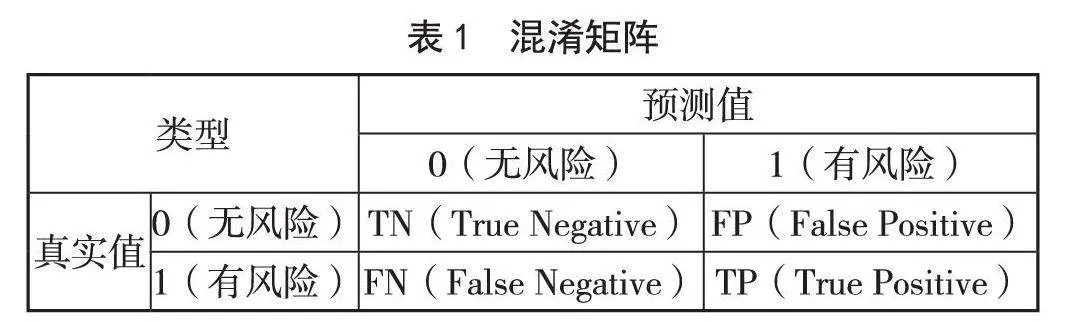

为有效评估Logistic Regression模型的分类效果,本文基于混淆矩阵(见表1)构建主要评估指标。

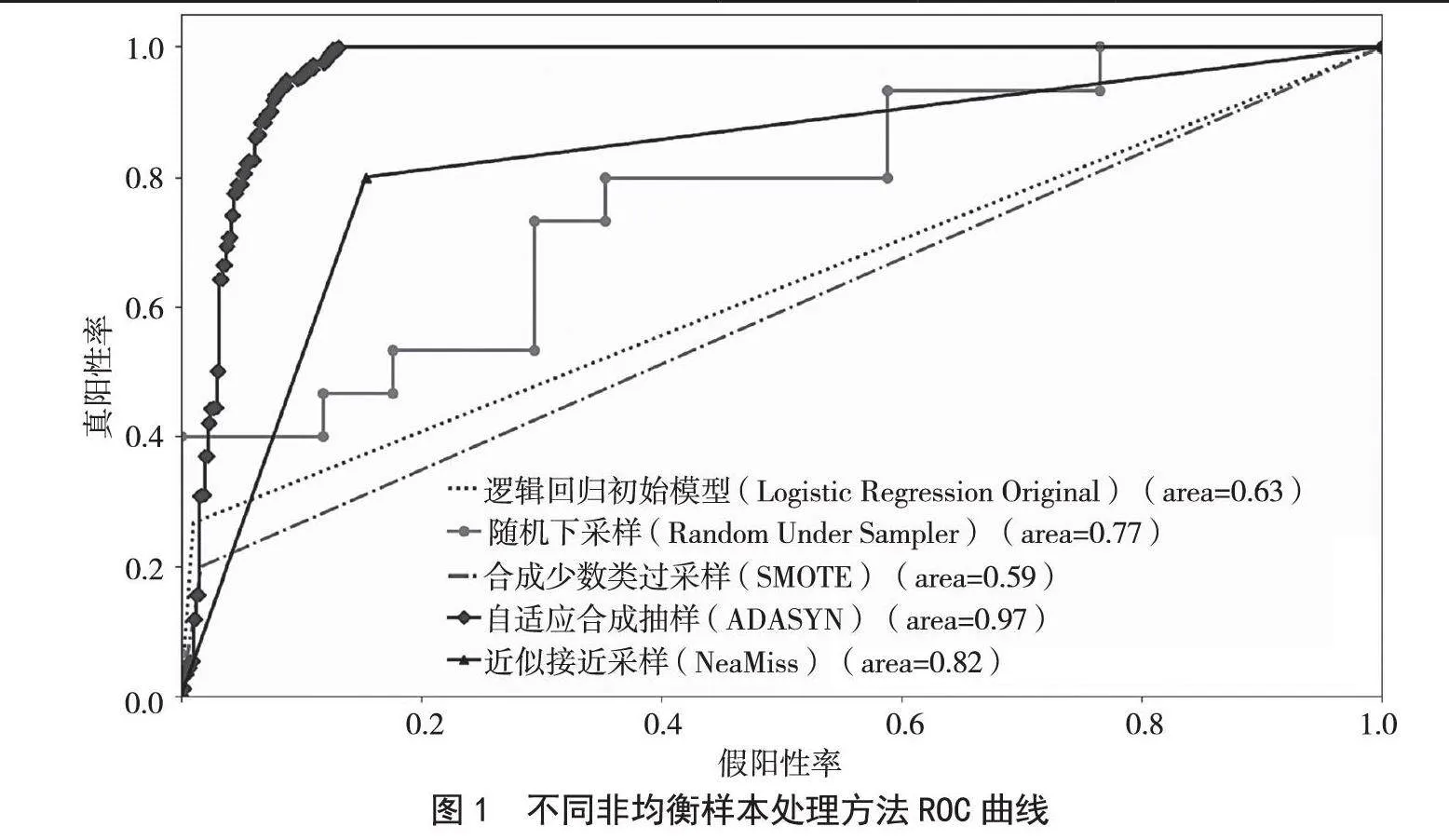

表1中,TN表示真实值和预测值均无风险;FP表示真实值无风险,但预测值有风险;FN表示真实值有风险而预测值无风险;TP表示真实值和预测值均为有风险。本文采用以下6类主要评估指标,即准确率(Accuracy)、精确率(Precision)、召回率(Recall)、F1值(F1-Score)、ROC曲线(Receiver Operating Characteristic Curve)和AUC值(Area Under Curve)。准确率表示模型预测的结果中正确结果的占比;精确率用来度量预测值为有风险的样本中真实值也为有风险的概率;召回率关注全部有风险样本中准确识别出来的比例;F1值为召回率和精确率的综合指标,辅助评估结果;ROC曲线下方面积为AUC值,模型的ROC曲线越靠近左上方、ROC曲线下方面积越大,模型分类性能越好。

2" " "研究实施与结果分析

2.1" "财务风险预测指标体系构建

基于刘俐君[7]的研究,本文综合财务指标和宏观经济指标,从盈利能力、成长能力、营运能力、偿债能力、资本结构、现金流量能力、宏观指标7个维度选取35个指标构建指标体系,以此预测并分析财务风险。

2.2" "数据集

本研究通过公开网站CSMAR(https://data.csmar.com/)获取2011—2023年房地产上市公司财务数据。数据集共包括215家房地产上市公司的2 420条财务数据,其中属于少数类的数据76条,属于多数类的数据2 344条,为典型的非均衡样本情况。

2.3" "数据预处理

首先,对数据进行重复值、异常值、缺失值处理,删除重复值、异常值及缺失率高于85%的指标,使用特征平均数对缺失率低于85%的指标进行填充。其次,构建相关系数矩阵分析自变量间的多重共线性,删除具有严重多重共线性的指标。经过预处理,最终用于非均衡样本处理和建模分析的数据集为2 207条数据,29个数据指标。

2.4" "实验结果与对比分析

本研究将2011—2022年公司样本数据划分为训练集,将2023年公司样本数据划分为测试集,针对训练集进行非均衡样本处理和模型训练,选取最优模型预测2023年具有财务风险的公司。为了验证不同非均衡样本处理方法对数据集的平衡优化效果和模型预测性能的影响,对不同算法处理后的数据集统一采用Logistic Regression算法模型进行财务风险预测性能评价,结果如表2和图1所示。

由表2可知,虽然数据集未平衡处理-Logistic Regression模型在准确率上表现很好,达到0.97,但其召回率相对较低,仅为0.27,这会导致在实际应用中,模型对有风险类的预测能力不强,从而忽略存在财务风险的上市公司。与其他算法相比,ADASYN-Logistic Regression在召回率、F1值、AUC值上均处于较高水平,且其AUC值接近1,在同等数据集下更能提升Logistic Regression的风险预测性能。由图1可知,ADASYN方法的ROC曲线最靠近左上角,拥有更好的性能提升表现。

通过上述分析,ADASYN-Logistic Regression为最优预测模型,模型公式如下:

(2)

笔者将该模型应用于测试集预测分析财务风险,得出2023年的197家公司均无风险,可正常经营。

3" " "结束语

本研究聚焦非均衡样本视域下房地产上市公司的财务风险预测分析,研究结果表明,ADASYN-Logistic Regression模型在处理非均衡样本问题上具有较高的预测性能。希望本研究可以丰富非均衡样本处理方法在财务风险预测领域的应用,为后续相关研究提供新的视角和方法论,为房地产上市公司提供有效的风险管理工具,积极推动房地产行业健康运行。

主要参考文献

[1]PARK M.Alternatives to traditional mortgage financing in residential Real estate: Rent to own and contract for deed sales[J].Quarterly Journal of Finance,2021(2):1-31.

[2]DOMIAN D,WOLF R,YANG H F.An assessment of the risk and return of residential real estate[J].Managerial Finance,2015(6):591-599.

[3]BEAVER W H.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966(1):71-111.

[4]KINAY B.Ordered LOGIT Model approach for the determination of financial distress[J].Bulletin de la Societe des sciences medicales du Grand-Duche de Luxembourg,2010(1):119-133.

[5]王楠子,吴霁峰,何云,等.房地产企业财务危机预警实证研究[J].工程管理学报,2019(3):154-158.

[6]严碧红,马广奇.基于Z-Score模型的我国房地产业上市公司财务风险的实证分析[J].财务与金融,2011(5):37-41.

[7]刘俐君.房地产行业上市公司财务风险预警研究[D].武汉:中南财经政法大学,2022.

猜你喜欢

建筑建材装饰(2016年10期)2017-01-03 10:13:03

中国管理信息化(2016年21期)2016-12-27 12:56:31

现代经济信息(2016年27期)2016-12-16 00:44:56

商业会计(2016年16期)2016-11-15 01:12:19

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56

中国市场(2016年33期)2016-10-18 12:52:29

大众理财顾问(2016年8期)2016-09-28 14:00:43