新时期资产托管业务发展研究

2024-12-31 00:00:00马晓敏

中国管理信息化 2024年18期

[摘 要]当前,随着我国资本市场的深入发展,我国资产托管行业迈入新的发展阶段。资产托管业务服务领域持续扩大,实现了基金、证券、保险、理财、信托、养老金和跨境投资市场的全覆盖,有利于维护投资者利益,防范化解金融风险,并为推动经济高质量发展提供助力。资产托管业务收入规模呈持续性增长态势。基于此,文章首先阐述资产托管业务的内涵,其次总结我国资产托管业务发展历程,再次分析我国资产托管业务发展现状和面临的挑战,最后提出新时期资产托管业务发展的对策,以供参考。

[关键词]资产托管;商业银行;业务发展;资本市场

doi:10.3969/j.issn.1673 - 0194.2024.18.056

[中图分类号]F832.2 [文献标识码]A [文章编号]1673-0194(2024)18-0-03

0 引 言

当前,随着我国资本市场日益完善,金融业得到了极大的发展。随着我国资本市场持续对外开放,以及《关于规范金融机构资产管理业务的指导意见》(以下称《资管新规》)逐步施行等,我国资产管理行业进入新的发展阶段,各种资管机构、各类资本纷纷抢滩布局,商业银行、保险公司等同台竞技。资产托管是商业银行的一项重要业务,为客户提供安全、专业、高效的资产管理和运营服务。资产托管是一项综合性、专业性、高效性的服务,通过资产保管、资金清算、会计核算和投资监督等方面的全面管理和监督,确保客户资产的安全性、完整性。金融机构通过提供优质的资产托管服务,不仅可以提高客户的信任度和忠诚度,还可实现自身的业务拓展和品牌形象提升。资产托管业务属于表外业务,不受资本充足率等监管指标的限制,且能够给商业银行带来稳定的托管费用收入。另外,发展资产托管业务能够推动商业银行业务模式的转型和升级,因为该业务属于低资本消耗业务,能够提高商业银行的资本充足率,有助于商业银行向轻资产业务模式转型。

1 资产托管业务概述

资产托管业务是指具备一定资格的商业银行作为托管人,依据有关法律法规,与委托人签订委托资产托管合同,安全保管委托投资的资产,履行托管人相关职责的业务。这些商业银行为客户提供资产保管、资金清算、会计核算、信息披露、投资监督、绩效评估等服务[1]。资产托管业务起源于英国,成熟于美国。资产托管制度设计的初衷是为了防范化解风险、保护投资者权益。资产托管制度实现了资产所有、资产管理和资产托管的相互分离,有效约束了管理人的投资运作行为,保障了资产的安全。

2 我国资产托管业务发展历程

我国的资产托管业务始于1998年的商业银行对封闭式证券投资基金的托管。1998年以来,我国资产托管业务经过20多年的发展,大致可分为4个阶段:起步阶段、多元发展阶段、快速增长阶段和稳步发展阶段。

一是起步阶段(1998—2002年):1997年11月,国务院证券委员会发布了《证券投资基金管理暂行办法》,首次明确提出基金资产应委托给商业银行(作为基金托管人)进行托管,并强调引进第三方资产保管机构让资产的运作管理与资产的保管权相分离,保障资产投资的安全性;1998年,中国证监会批准了五大商业银行基金托管业务资格,并开展了几只公募基金的试点工作,自此,我国资产托管业务正式启航。

二是多元化发展阶段(2003—2010年):在这一阶段,我国有关资产托管业务的法律法规不断完善,如2001年《全国社会保障基金投资管理暂行办法》明确了社保基金需要第三方银行进行托管,2004年《中华人民共和国证券投资基金法》明确了托管人的职责和地位,2010年《保险资金投资不动产暂行办法》明确要求投资股权的保险资金建立托管机制;托管业务的品类也不断增多,从之前证券投资基金拓展到社保基金、保险资金、企业年金、券商资管计划、信托计划、商业银行理财等。

三是快速增长阶段(2011—2016年):2011年,《中国银监会关于印发信托公司净资本计算标准有关事项的通知》等文件切断了银行理财通过银信合作模式投放信贷的路径,催生了双SPV(特殊目的机构)的通道模式,拉开了“大资管”时代的帷幕[2]。

四是稳步发展阶段(2017年至今):2017年,为了防风险、去杠杆,原中国银监会办公厅发布了《中国银监会办公厅关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》,随着“去嵌套”

“降杠杆”“强穿透”的逐步推进,通道业务“退潮”,资产托管业务进入平稳发展阶段。

3 我国资产托管业务发展现状

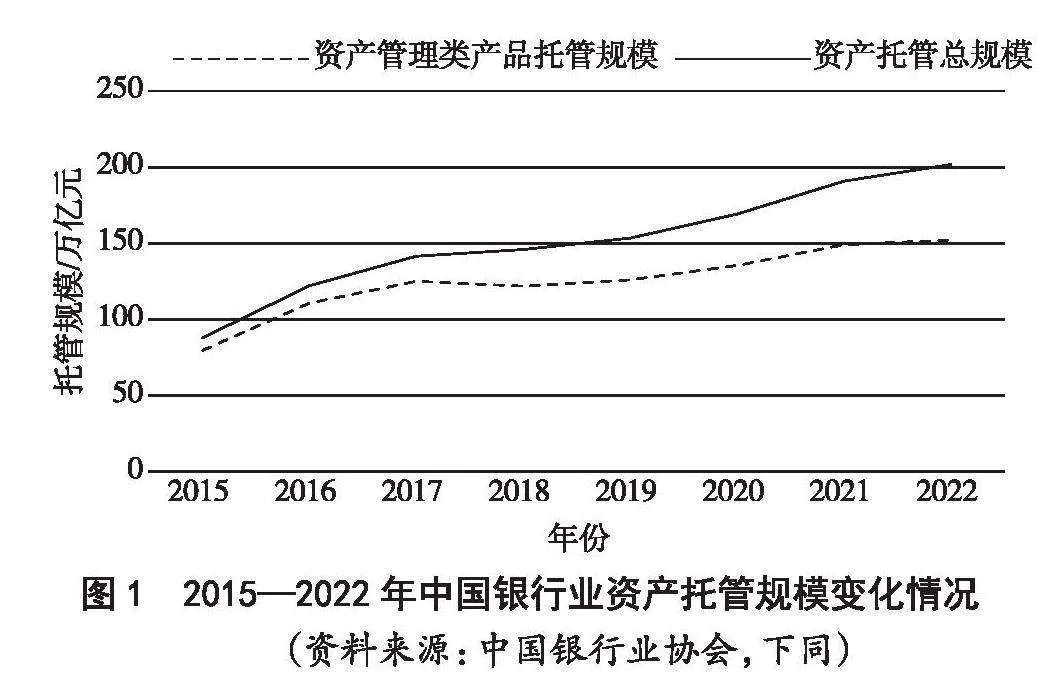

3.1 托管规模稳步增长,增速有较大回升

截至2022年年末,中国银行业资产管理类产品托管规模达152.24万亿元,资产托管总规模突破了

200万亿元大关,达到201.73万亿元(见图1)。

3.2 资产托管业务收入总体水平持续上升

中国银行业资产托管业务收入总体水平持续上升,截至2022年年末,资产托管费收入达到582.01亿元(见图2)。

3.3 各类资产托管费收入贡献占比差距较大

从中国银行业协会发布的2022年中国银行业各资产托管产品收入占比情况来看,对托管费收入贡献最大的是证券投资基金托管费收入,占总收入的48.19%;第二是银行理财托管收入,占总收入的13.47%;收入总额排在第三到第六位的依次是信托财产托管、养老金托管、客户资金保管类产品服务、保险资产托管,占比分别为7.91%、7.86%、6.07%、4.60%。前六名托管产品的收入合计占全部托管产品总收入的88.10%,这表明各类资产托管费收入贡献占比差距较大[3]。

4 新时期资产托管业务发展面临的挑战

如今,资产托管行业步入后《资管新规》时代,新的行业环境拓展了商业银行的托管业务范围,为商业银行提供了新的发展机会,使商业银行向高质量发展阶段迈进。但与此同时,资产托管业务发展也面临诸多挑战。

4.1 相关法律法规尚不完善

海外资产托管业务经过几十年的发展,相关法律法规完善,各类资产托管业务都有较为标准的操作制度。国际证监会组织(International Organization of Securities Commissions,IOSCO)在《集合投资计划监管原则》中明确了监管体制中托管人的权利与义务。目前,国内仅部分资管产品有相应的法律法规,如证券投资基金领域的《证券投资基金托管业务管理办法》、银行理财领域的《商业银行理财业务监督管理办法》等,这些法律法规对托管人提出明确要求,但对单一信托计划、互联网金融领域的托管业务等并无明确的规定,这些产品仍处于“无托管”“弱托管”状态。“无托管”“弱托管”使托管人缺乏第三方监督,从而导致风险事件频发。

4.2 资产托管业务同质化程度较高,业务拓展成本较大

第一,资产托管业务同质化程度较高。资产保管和资金清算是托管业务的基础服务,该服务较简单,是银行的基本职能,因此同质化程度最高。投资监督、信息披露、估值核算等增值服务是证券投资基金托管业务的标准化、共性化的增值服务,也导致托管业务同质化程度较高。第二,绩效评估、募集账户管理、份额登记、估值代理、定制报告等业务是特殊托管外包服务,托管机构需要开发相应的系统功能并配备专业的人员,导致业务开展成本较大[4]。在金融科技发展的大潮中,托管机构要加大业技融合力度,以新技术推动新业务发展,以新业务带动新技术的升级换代。但技术或系统建设投入大,托管机构增加系统投入后,业务规模如果不及预期,就会导致收益达不到预期。

4.3 托管银行头部效应愈发明显,行业竞争加剧

在托管市场竞争白热化的情况下,银行业托管市场格局正在悄然发生变化,托管银行头部效应愈发明显,市场份额不断增加。有关数据显示,2021年6月末,6家国有大型商业银行的托管资产规模合计为77.05万亿元,占比为60.69%。目前,从市占率来看,国有商业银行获得资产托管业务牌照最早,在市场竞争中具有先发优势。但随着托管牌照的逐步放开,股份制商业银行和城商行、农商行逐渐取得托管牌照,行业竞争将进一步加剧。

5 资产托管业务发展的对策

5.1 创新运营服务,提升服务质效

随着经济现代化进程的持续推进,以及金融科技的持续迭代,资产托管业务服务需求不断变化。各商业银行要主动推进服务内容差异化,提升系统效能,打造智能化营运服务平台,促进托管业务增值。从托管运营角度来看,产品和业务创新使托管运营服务增值化、智能化、数字化的特征更加明显。另外,商业银行要创新资管产品,优化托管服务与管理平台,为不同种类的产品创新业务模块提供个性化的服务,通过托管系统直联客户,提供增值服务平台,打造全新托管服务体系。

5.2 加强审批准入管理,强化风险控制

借助人工智能与大数据技术,加强审批准入管理和全流程尽职调查,推动估值核算与投资监督等服务逐步向自动化、智能化方向转型。加强智能化风险管理,在资产托管业务“募、投、管、退”全生命周期进行综合风险挖掘和风险评估,形成事前预警、事中控制及事后监督的全流程风险控制机制,实现全方位风险管控。通过系统控制实现从“人控”到“机控”的转变,减少人为差错,有效降低操作风险。

5.3 强化业务协同,提高专业程度

资产托管业务的发展和创新反映在产品、营销、运营、风控等多个方面。从营销角度来看,公募类证券投资基金、公募REITs、信托计划、银行理财等资管类创新产品不断涌现,催生了“托管+代销/资金/项目/其他”营销模式。商业银行要整合银行体系内对公、对私、同业各类资源,为客户提供“投、托、销、撮”一体化综合金融解决方案,使托管业务的平台化、综合化特征更加明显[5]。另外,资产托管业务是一种新兴的业务,专业化程度较高。随着竞争的不断加剧,资产托管业务的专业化程度还将进一步提高。因此,商业银行要提高内部人才和系统的专业程度,以提高资产托管服务水平。

6 结束语

当前,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,金融风险防控形势依然严峻,这些都对资产托管业务的风险管理提出了新的要求。资产托管机构应严守风险底线,秉承“金融为民”的初心使命,强化客户准入管理,提高信息透明度,认真履行托管人职责,为实体经济发展保驾护航。

主要参考文献

[1]张磊.大资管时代资产托管业务发展探析[J].金融经济,2016(2):147-149.

[2]胡杨.基金托管助银行业务模式转型[N].中国银行保险报,2022-08-30(3).

[3]张琼斯.银保监会明确商业银行托管业务规则[N].上海证券报,2022-12-30(2).

[4]蓝永山,崔鸿鸣,王翼彪.商业银行资产托管业务中的信义义务及民事赔偿责任:以商业银行开展商品房预售款托管业务为例[J].辽宁公安司法管理干部学院学报,2022(6):88-93.

[5]李广新,潘小明.国内商业银行资产托管业务:发展现

状、趋势与策略[J].新金融,2023(2):11-17.

[收稿日期]2024-03-25

[作者简介]马晓敏(1991— ),女,内蒙古丰镇人,经济师,主要研究方向:金融市场。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

科技经济市场(2016年5期)2017-02-05 22:09:07

中国市场(2016年32期)2016-12-06 13:20:28

商情(2016年39期)2016-11-21 08:30:09

现代经济信息(2016年19期)2016-10-20 18:04:00

中国市场(2016年33期)2016-10-18 12:53:33

商(2016年23期)2016-07-23 21:40:46

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

时代金融(2015年26期)2015-10-09 02:22:31