绿色金融对低碳经济发展的影响研究

2024-12-31 00:00:00戴玥

中国科技投资 2024年25期

摘要:改革开放以来,我国经济发展迅速,但面临的环境压力较大,国家提出“双碳”目标推动经济发展转型升级。绿色金融是关键支撑,能够引导资金流向环保、能源产业,是实现可持续发展的重要途径。本文通过构建模型,对全国各省面板数据进行实证检验,发现绿色金融对我国低碳经济发展有正向促进作用,而且绿色金融通过产业结构升级对低碳经济发展有促进作用。此次研究对实现“双碳”目标和推动绿色转型而言具有一定的现实意义。

关键词:绿色金融;低碳经济;可持续发展

DOI:10.12433/zgkjtz.20242505

一、研究背景

2020年,习近平在联合国七十五届大会上表明:“我国将力争在2030年达到零排放目标,并在2060年实现碳中和。”党的二十大也再次强调,要加速推进发展模式向绿色转型,推动经济社会向绿色低碳方向发展,而发展绿色金融则是实现“美丽中国”梦想的关键途径。绿色金融,作为一种将资本引向具有环保、社会和经济效益的项目的新型融资方式,旨在减轻生态压力,促进经济增长。通过对节能减排项目、资源循环利用等领域的支持,它推动了我国经济和社会的可持续发展。然而,以钢铁、煤炭、化工等行业为代表的传统高碳产业,虽然在我国国民经济的发展中发挥了重要作用,但同时也带来了严重的环境问题。在这种情况下,我国传统制造业面临着如何利用绿色金融实现低碳、环保和可持续发展的严峻挑战。为此,本项目计划从理论和实证两个方面,研究绿色金融对我国高碳产业可持续发展的作用机制,并提出推动我国制造业向高端化、绿色化、智能化转型的战略建议。

二、研究设计

(一)研究假设

绿色金融通过“绿色贷款”“绿色债券”等融资方式,为环境科技、资源开发及企业低碳转变提供融资支撑,在降低排放、推进科技进步等方面作用显著。它能优化企业财务结构,引导资本从重污染企业转向环保企业。

绿色金融推动全球产业绿色低碳转型,金融机构提高污染者贷款门槛,利于降低污染、优化产业结构,鼓励传统行业采用绿色技术实现源头减排,引导资金流向低排放和环境友好型行业。

基于以上分析,本文提出研究假设:

H1:绿色金融对推动低碳经济发展有显著的正向影响。

H2:绿色金融通过产业结构升级对低碳经济发展有促进作用。

(二)模型构建

为了研究绿色金融对制造业碳排放的影响,产业结构升级在其中的中介作用,构建如下模型,在模型中分别代表省份、年份,代表绿色金融,为控制变量,为随机误差项。

(1)

(2)

(3)

三、数据来源及变量选择

(一)数据来源

本研究选取2012~2022年中国30个省市的年报资料,涵盖北大财经研究院、Wind数据库、中国国民经济研究所,以及各省市《统计年鉴》《国民经济和社会发展统计公报》等资料数据。

(二)变量选择

被解释变量:低碳经济发展(LCE)。本文从能源、经济、社会和环境四个方面,建立了一个全面的低碳经济发展指数,该体系包含四个一级指标:低碳能源、低碳经济、低碳社会和低碳环境。低碳能源指标包括正向属性的单位能源碳排放强度和能源转换化率;低碳经济指标包括碳生产率和经济增长率;低碳社会指标则关注负向属性的私家车数量和人均碳排放量;低碳环境指标包括森林覆盖率的吸碳强度和生活垃圾无害化处理率的三废治理合格率。同时,通过熵权法计算以上指标权重。

核心解释变量:绿色金融(GF)。本研究建立了绿色金融的集成指数体系,包括五个一级指标:碳金融、绿色保险、绿色信贷、绿色证券和绿色投资。碳金融和绿色信贷具有负向属性,分别通过CO2排放量与GDP的比值和能源密集型行业的利息支出衡量;绿色保险、绿色证券和绿色投资则具有正向属性,分别通过环境污染责任险收益与保险费总额的比值、A股市场份额与市场总额的比值以及污染治理投资额与GDP的比值来衡量。最后通过熵权法计算这些指标权重。

中介变量:产业结构升级(IND)。选取第三产业增加值对国内生产总值的比值来表示产业结构升级。

控制变量:本研究选定了外商直接投资比例、政府介入程度、城镇化水平、经济发达程度以及工业化水平充当控制变量。其中,外商直接投资比例借助外商直接投资额和国内生产总值的比值进行衡量;政府介入程度通过财政支出在GDP中所占的比重予以反映;城镇化水平以城市人口在总人口里的占比当作衡量标准;地区经济发展水平利用人均GDP的对数值来展现;工业化水平由工业增加值在GDP中的比重来体现。

四、实证分析

(一)描述性分析

本次研究变量描述性统计如表1所示。低碳经济发展指标的平均值为0.633,标准差为0.085,这表明不同观测值之间的差异相对较小,显示出一定的稳定性。绿色金融和产业结构升级的均值较低,标准差较大,反映出这两方面的发展在不同地区间存在较大差异,不同经济体的产业结构升级程度不同。

(二)回归分析

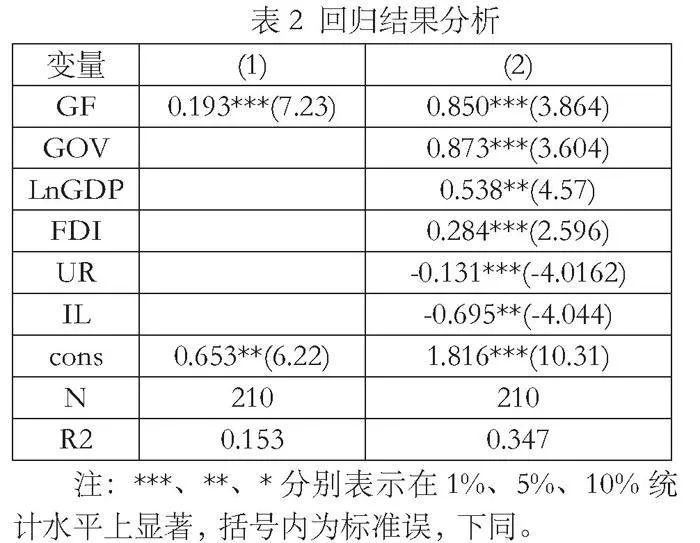

表2中第(1)列是不包含控制变量的回归结果,第(2)列是加入控制变量后的回归结果。绿色金融对低碳经济发展的回归系数为0.85,且在1%的水平下显著,这表明绿色金融对低碳经济有强烈的正向影响,支持了本文的研究假设1。模型的调整R2分别为0.153和0.347,表明模型拟合效果较好,具有一定的解释能力。

(三)稳健性检验

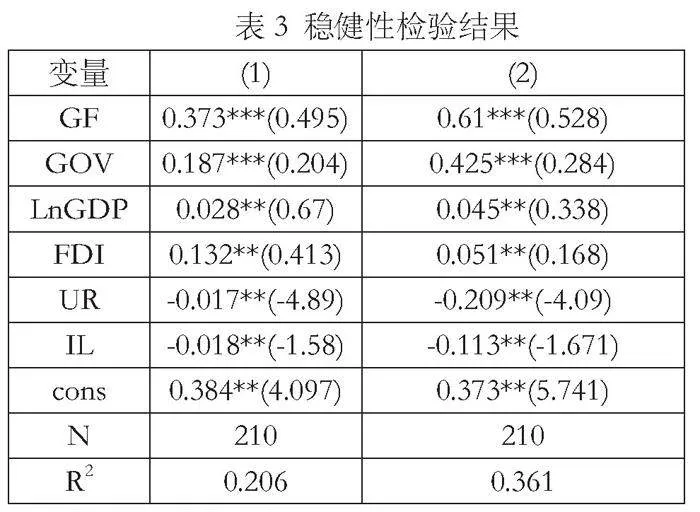

为了确保研究结果的稳健性,本文将以下两个方面进行稳健性检验:(1)1%缩尾处理。为了避免因变量变动过大而导致的回归分析的误差,以及检验所得结论的稳定性,我们采用1%的缩尾方法。(2)替换度量方法。本文利用主成分分析法对低碳经济发展指标进行重新测算。稳健性检验结果见表3,绿色金融对低碳经济发展的影响仍然具有显著性,通过了稳健性检验。

(四)中介效应检验

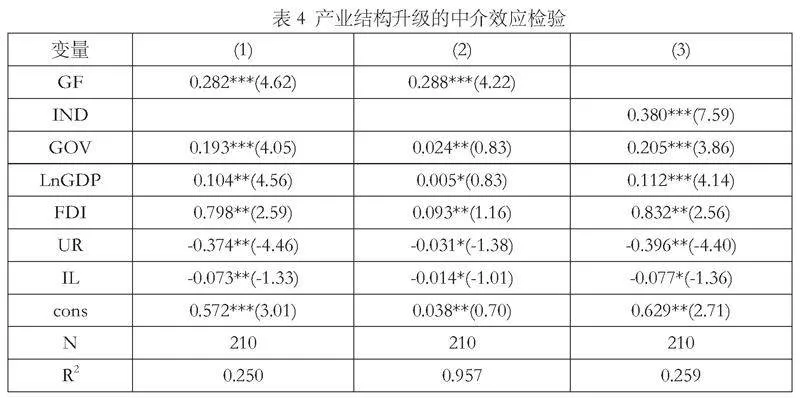

在产业结构升级的中介效应检验中,加入中介变量IND后,绿色金融对IND的系数为0.288,GF对LCE直接效应消失,IND对LCE系数为0.380且显著。N为210,R2显示模型解释能力较强,尤其在解释产业结构升级方面表明产业结构升级的中介作用显著,验证了假设2。

五、结论与建议

本研究依据我国各省份数据建立回归模型,重点关注绿色金融对低碳经济增长的促进作用。研究结果表明,绿色金融有明显正面作用,且通过产业结构优化升级加强了此作用,在不同地区差异明显。因此,本文提出以下建议:

第一,加强绿色金融政策支持与引导。我国绿色金融体系不完善,政府应完善政策体系,加强引导扶持。增强政策有效性,创新产品服务满足融资需求,设专项环保基金支持低碳科技,用税收优惠鼓励企业参与。同时加强项目评价监督,确保资金用于环保和可持续发展,推动绿色金融助力低碳经济。

第二,优化产业结构,推动产业转型升级。要促进经济可持续发展,需鼓励跨行业交叉融资,强化行业整合合作,推动产业链优化升级。积极推动绿色与传统文化产业转型融合,加速绿色产业发展。建立绿色产业集群,实现经济、社会与环境协同发展,保障我国经济可持续发展。

参考文献:

[1]黄波,刘相兵,徐一珲,等.绿色金融助推低碳经济转型的影响机制与实证检验[J].甘肃金融,2023,(12):46-55.

[2]Sen Z,Weihao H,Xilin C,et al. Low-carbon Economic Dispatch Strategy for Interconnected Multi-energy Microgr Considering Carbon Emission Accounting and Profit Allocation[J].Sustainable Cities and Society,2023,99.

[3]Binu Parthan.Steve Thome,Yacob Mulugetta,Kavita Rai,Youba Sokona.Financing Low Carbon Energy Access in Africa [J].Energy Policy.2010(47):71-78.

[4]于波,范从来.绿色金融、技术创新与经济高质量发展[J].南京社会科学,2022,(09):31-43.

[5]钱程,刘江楠,仲芊芊,等.绿色金融对高碳产业碳排放的影响研究——以制造业为例[J].投资与合作,2024,(04):58-60.

作者简介:戴玥(1990),女,广东深圳人,对外经济贸易大学统计学院硕士研究生在读,研究方向为经济管理、统计学。

猜你喜欢

商情(2016年42期)2016-12-23 14:55:44

对外经贸实务(2016年12期)2016-12-22 14:48:41

现代经济信息(2016年27期)2016-12-16 01:00:59

现代营销·学苑版(2016年10期)2016-12-12 14:43:53

现代经济信息(2016年19期)2016-10-20 18:03:16

现代经济信息(2016年19期)2016-10-20 16:44:54

商场现代化(2016年22期)2016-10-18 21:13:28

商(2016年27期)2016-10-17 04:12:24

科学与财富(2016年28期)2016-10-14 18:21:02

人民论坛(2016年27期)2016-10-14 13:24:43