浅析高校维修工程结算审计中常见问题及对策

2024-12-18 00:00:00雷莹梁雪

中国科技投资 2024年30期

关键词:工程结算

摘要:随着高等教育的发展,特别是“双一流”的建设,学校各学院所需要的空间、基础设施等都有新的要求,这样使得学校不得不投入多的维修改造费用。本文从审计结算工作的角度,通过结算审计的过程发现送审资料不全、合同审核不够严谨、竣工图与实际施工情况不符等问题,并提出加强对委托中介审计单位的管理、注重积累和整理好审计相关资料、选择合适的审计方法等相应的对策。

关键词:维修工程;工程结算;审计高校

DOI:10.12433/zgkjtz.20243030

一、高校维修工程项目的范围和特点

(一)维修项目范围

学校工程维修的范畴主要为教学、教辅、行政、后勤保障、学生宿舍、职工住房等区域局部的土建、拆除工程、装饰装修、场地绿化、道路硬化铺设、水电改造和抢修,以及零星的配套附属工程[1]。

(二)维修项目数量种类繁多

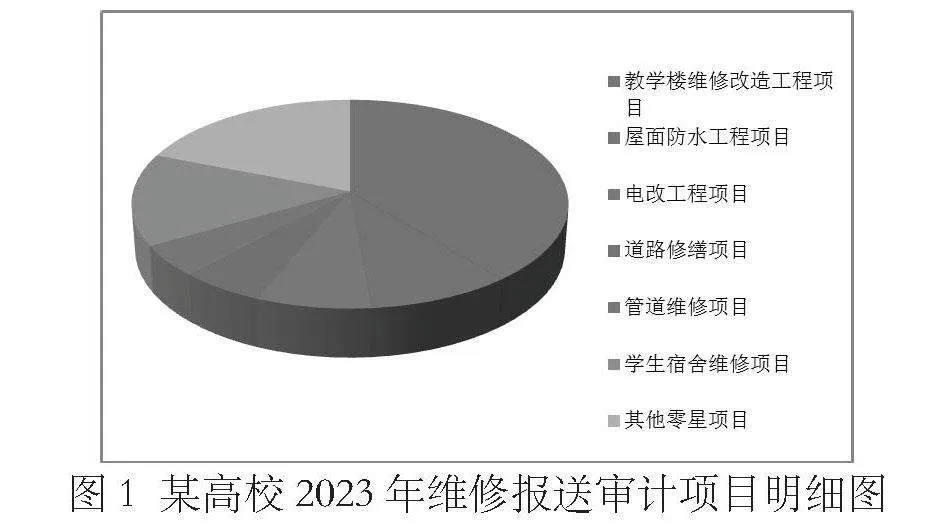

学校维修工程从教学楼的维修改造项目、屋面防水项目、道路修缮项目、电改工程项目到学生宿舍维修项目等,这些维修项目维修金额有时并不大,但维修的数量大,这些项目大到教学楼小到学生宿舍桌椅板凳等,种类繁多且数量大。

例如,某高校2023年维修项目共计报送审计的就有196项,项目明细类别统计如图1所示。

图1" 某高校2023年维修报送审计项目明细图

(三)维修项目安排的集中性较强

学校维修工程在为了保障不影响学校正常的教学、科研和师生生活的情况下,维修工程会大量的安排在寒暑假期集中进行,这样就造成了项目实施完成的时间紧、任务重[2]。同时还需要各专业的相互配合,合理衔接,充分利用时间完成工程。

(四)维修项目的预算不准确

学校维修工程在立项前一般都会有个估算或预算,但由于这些维修项目小,往往就缺乏相应的正规的维修设计方案图纸,导致预算不准确,而且不利于施工过程管理,最后报上来的结算往往大于预算。

(五)维修工程管理人员不足

目前高校从事维修管理的专业工作人员一般都配备不足,有的可能只有1~2个人,也不会聘请社会中介机构帮助管理,这样在大量维修工程同时进行时,管理人员往往力不从心,没办法对每个项目都进行跟踪管理,这就导致维修工程的质量等无法保障,同时签证的准确性也无法保障。

二、高校维修工程在审计中发现的问题和原因分析

(一)主要问题

1.送审资料不全

具体表现有:结算书无监理基建处领导签字盖章;无开工令;无验收资料、招投标书;工程签证无监理、建设方现场管理人员领导签字盖章;工程签证内容描述不准确;无施工图或无竣工图;无工程量计算式等。

2.合同审核不够严谨

具体表现有:结算金额下浮范围表述不清;变更部分采取的结算方式不符合清单计价规范,存在两种结算方式;有些数据存在重大误差等。如某校某楼变更部分下浮应为8%,合同错为下浮80%等。

3.竣工图与实际施工情况不符

工程竣工图是编制结算的重要依据,但上报的竣工图有的未按工程变更进行实际绘制,只在施工图盖上竣工图章,监理和现场管理人员未经审核就签字送审,还有的无任何人签字就送审。

4.变更、签证资料不够真实、全面

有的工程签证与实际不符、出入较大,有的重复签证,减少项目签证未反映。如某校培训楼在审计过程中发现部分室外电缆、部分灯具出现在两次不同签证中。

5.工程造价虚高

具体表现有:对投标书中工程量与实际增减量的差额送审时只报增不报减;未按图施工和规范施工的工程量在送审时未作减项送报;主材价格虚高,如某校培训楼配电柜等在审计过程发现价格报审价格高出市场价一倍多;虚报工程量;对重新进行组价部分高套定额;对原清单部分已包含的内容进行重复计算。

(二)原因分析

1.施工单位侥幸心理作祟,采取一些不正当竞争的手段谋取最大利益。

2.建设单位项目可行性分析研究不够,急于上马但设计深度不足。

3.建设单位工程维修各项制度(如工程项目变更程序)等执行不到位。

4.审计部门跟踪监管不到位。

5.小型维修项目没有监理,即使有的项目有监理,监理工程师的作用发挥也不到位。

6.基建管理人员施工现场管理不严。

7.对合同条款的审核不严格,不仅给工程结算审计带来一定结算困难,影响结算的审核进度,还会引起送审结算工程造价的虚高。

三、工程审计的重点、难点

首先,常用的材料规格、颜色、品种比较多,导致材料价格难以准确把握。例如,在安装工程项目中,主要材料占总价的70%~80%,其价格对造价的影响最为直接[3]。而安装材料规格型号品种繁多, 同类产品的因材料材质、规格和质量不同,价格上的差异比较大,特别是新工艺材料的出现,有时在市场上难以直接询问到准确的价格,如灯具、管材、配电箱、卡簧式接头等。因此,对材料价格的审计在实际操作中困难重重,客观、公正、独立、准确地确定这些常用材料的价格是安装工程审计的重点。

其次,隐蔽工程中的水电线、管是否按图纸和规范施工难以确定,部分工程量不好丈量。例如,沙、砼垫层、电缆工程量等。

最后,选择合适的相近清单项目或定额也是工程审计的难点。例如,由于部分工程变更或采用了新工艺等,造成部分施工工艺或材料发生变化,带来不明确的投标清单项目或定额,施工方上报结算时采取套高不套低手段,提高工程造价,因此,审计人员要选择合适的相近清单项目或定额,尽可能地减少人为因素的影响。

四、解决问题的对策和思考

(一)学校审计部门应加强对委托中介审计单位的管理

1.要求中介审计单位对隐蔽工程做到取证充分,现场核实流程、用视频或相机取证。对全过程跟踪的较大维修项目,需现场全程旁站隐蔽工程的施工,避免进行破坏性试验来寻找偷工减料线索。

2.要求中介审计单位对维修项目中常用的材料进行留样取证,同时主动参加特殊材料、设备的询价并提出审计建议。

3.要求中介审计单位对签证的内容准确区分,对经济签证的合理性进行分析,并通过现场勘探进行核查,提出审计建议。

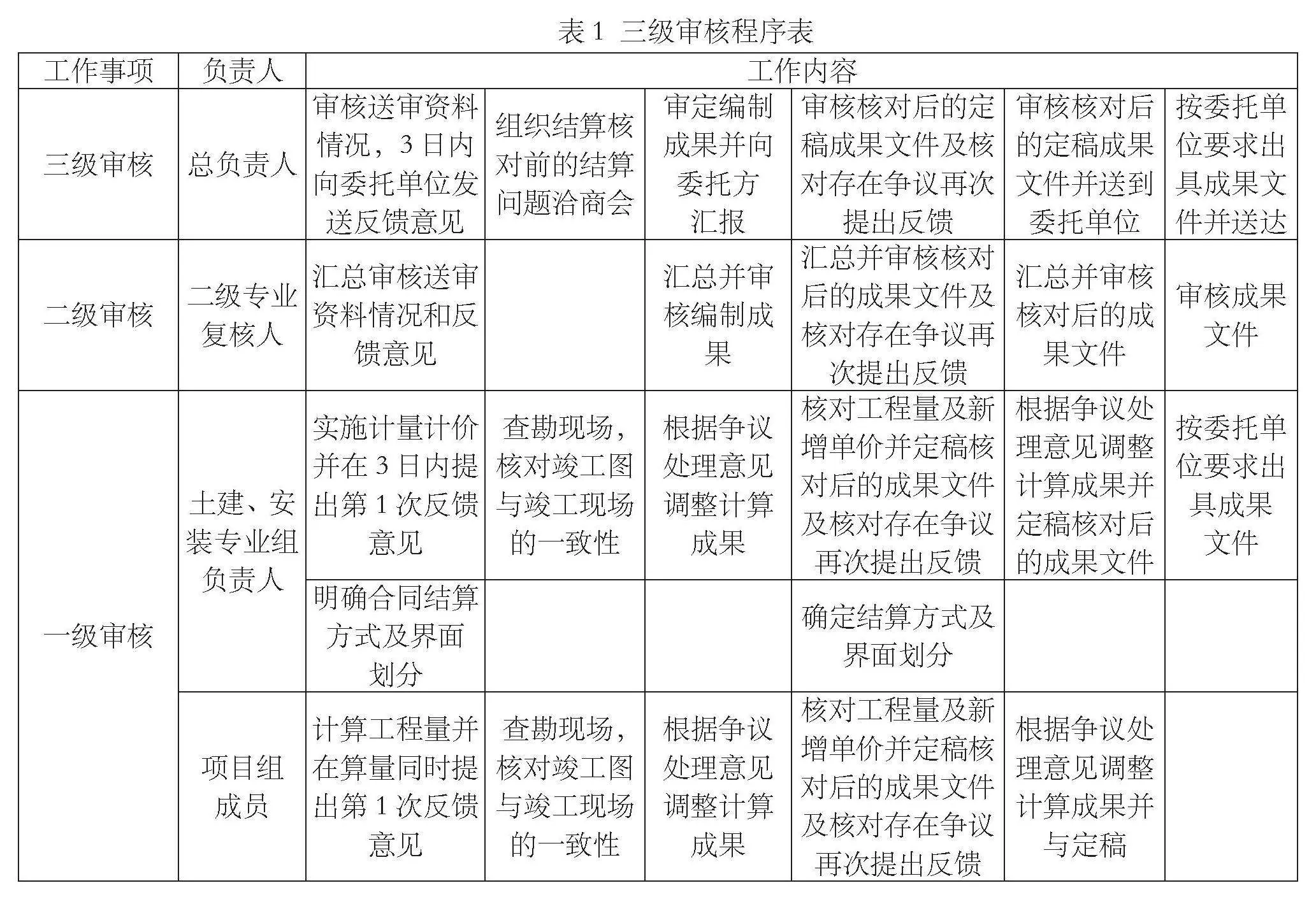

4.要求中介审计单位切实做好三级复核

要求中介单位审核过程中严格实施三级审核程序,具体如表1所示。

5.做好年终考评工作。审计处在每年年终对入库的中介单位进行考评,考评专家由本单位和外单位的专家组成,考评结果在审计处网上予以公布,这样更好地发挥中介单位的主观能动性。

(二)加强审计人员的专业知识学习

工程审计人员只有不断加强政治思想理论和业务知识的学习,不断更新这些方面的知识、同时提高工程审计实务操作技能,理论联系实际,才能较好地完成审计任务,方法如下:

1.审计人员可通过参加线上专业培训班,系统学习相关知识,如清单计价规则、施工规范、工程量计算规则、各种消耗量定额及包含的施工内容等,熟练掌握工程审计各项规章制度、业务流程、业务知识。

2.审计人员也可通过参加线下内审协会等部门组织的培训班,通过集中现场学习和交流,提出问题,解决问题,达到学习的目的。

3.审计人员还可通过组织去做得好的单位现场取经,去之前可将学习提纲提前发至要去学习的单位,带着目的去学习。

(三)及时、准确总结经验教训

审计人员要及时总结工程审计工作中的经验教训。准确找出哪些地方工程量施工方容易多算或重复计算,哪些地方容易偷工减料,哪些项目容易高套定额子目等,并注意向同行虚心请教交流,找出规律,以减少失误,提高工作效率。

(四)注重积累和整理好审计相关资料

在审计工作中要注重对已审项目的工作底稿、如配电箱的组价,各种材料价格、询价资料、争议讨论的会议纪要以及与工程审计有关的资料进行收集整理,以便在其他工程中参考和应用。

(五)选择合适的审计方法

在工程审计工作中要根据审计进度要求、工程结算额的大小以及平时对工程的跟踪情况,选择适合的审计方法(如全面审计法、重点审计法)进行审计,以保证审计工作的效率和质量。

(六)强化自身责任意识

工程审计人员除有较强的业务能力还要有强烈的责任意识,才能做好工程审计工作。一是要脚踏实地,注重经常深入施工现场踏勘,与现场管理人员交流,掌握第一手资料。二要认真细致,一丝不苟,对结算中原投标清单的综合单价要认真核对,对工程量要对照图纸和签证等认真计算,对签证、变更资料的合规性认真审核。三要遵守审计职业道德,要处处事事为学校着想,履行好自己的岗位职责。

(七)加强与基建等部门的沟通

审计部门领导对工程审计中发现与基建管理有关的问题及时与基建部门领导沟通,可通过联系函等方式提出审计建议如工程签证、变更,材料认价等问题,督促其规范管理程序和监督机制。

(八)主动参与合同的审签工作

审计人员应主动参与对施工合同的审核工作,对施工合同的规范性、可靠性、完备性以及适用性进行严格的审查[4],特别是涉及审计结算的条款,保证施工合同内容的完整性以及合同内容在语言组织上的严谨性。特别对施工合同工程变更、材料价格调整,工程价款结算等与工程结算有关的条款进行认真审核,为工程竣工结算审计提供重要的法律依据。

(九)坚持按审计程序和规定办事

一是按审计程序和规定审核送审资料是否齐全,手续是否完备;送审程序是否规范,竣工结算书监理、基建处是否审核签字盖章;竣工图是否与实际相符;变更、签证资料是否真实、全面,特别是未完成工程是否有签证或说明;工程量真实性如何,有无重复计算;清单综合单价是否与投标相符,投标没有的项目组价定额套项是否正确;材料价格的调整确定是否符合合同规定和市场价格;人工费调整是否按上级规定执行等。二是要注意总结经验,抓住工程项目审计的重点。三是要注意项目组内部的协调,防止交叉项目重复计算。四是整理和保管好审计资料,完善各种审计手续,做好保密工作。

参考文献:

[1]李俊.探讨高校基建修缮工程管理[J].管理观察,2013(13):74-78.

[2]刘淑萍.浅析高校修缮工程的特点及存在的问题[J].城市建设理论研究(电子版),2012(2):1-3.

[3]何婉婷.关于电气设备安装工程审计的探讨[J].建筑工程技术与设计,2017(13):4510.

[4]马海俊.建筑工程审计中常见的问题与对策[J].城市建设理论研究(电子版),2015(22):53-53.

(作者单位:武汉科技大学)

猜你喜欢

居业(2016年6期)2017-02-05 01:57:17

财会学习(2016年24期)2017-01-10 19:51:27

现代商贸工业(2016年9期)2017-01-07 01:36:30

中小企业管理与科技·上旬刊(2017年1期)2017-01-06 13:39:52

建筑建材装饰(2016年13期)2017-01-04 10:48:13

建筑建材装饰(2016年11期)2016-12-29 17:17:04

现代经济信息(2016年8期)2016-12-26 21:31:31

中国科技博览(2016年23期)2016-12-09 18:27:51

现代经济信息(2016年2期)2016-10-27 17:43:12

现代经济信息(2016年22期)2016-10-26 14:20:19