关于苏州某大厦建筑幕墙工程结算审核案例分析

2017-01-04 10:48曹新建

建筑建材装饰 2016年13期

曹新建

摘要:本工程位于苏州市,本工程由主楼与会议中心、商业中心、餐饮中心三个裙楼组成,其中主楼为地上24层,地下2层,总高度为99.8米,幕墙总面积约4.2万平方米,其中单元式幕墙面积约3万平方米。本工程合同内容包括石材幕墙、玻璃幕墙、雨篷、栏杆、视觉模型等项目。本工程经过公开招标,合同工期:440天,合同质量标准:合格,确保省优“扬子杯”,争创“鲁班奖”,省级安全文明工地。

关键词:工程审核;工程结算;案例分析

中图分类号:TU723.3文献标识码:A文章编号:1674-3024(2016)13-117-02

前言

该工程送审结算的编制及相关资料的真实、合法、完整性经检查复核无误。咨询过程中,我们依据所提供的资料,以及相关建设法规和工程计价规范及计价定额,实施了必要的建筑工程造价咨询结算审核程序。

1.工程结算审核内容

现就本工程结算审核内容说明如下:

(1)原合同中,幕墙系统中的平开门是否需扣除或单独计算。

(2)送审结算中关于不锈钢钢丝网工程量计算的问题。

(3)原合同中幕墙变更为消防门的问题。

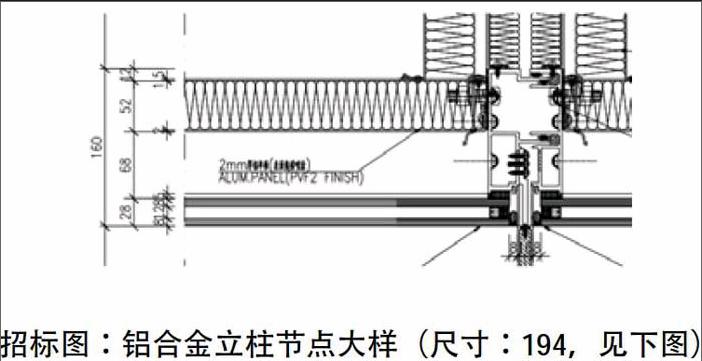

(4)招标图中铝合金型材截面与竣工图中铝合金型材截面不一致的问题。

(5)室外独立柱干挂石材幕墙内保温是否已施工的问题。

(6)幕墙上悬窗五金合同技术要求多点锁是四点锁,现场踏勘是两点锁。

(7)现场踏勘时,科技会堂、餐饮中心石材幕墙的分格尺寸与招标图纸有区别,且合同规定的石材厚度为30mm厚,实际施工的石材厚度经测量有23、24、25mm厚,平均厚度为24mm厚。

(8)其他内容有工程量计算有误,存在多算或者少算的现象。

2.工程主要审核内容,审核的依据及结论分析

针对以上主要审核内容,审核的依据及结论分析如下:

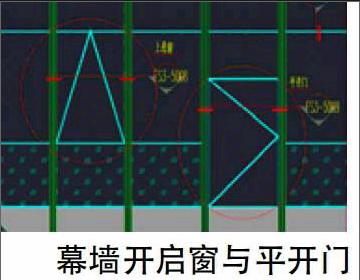

(1)根据原招标时招标图和合同,该部位为幕墙开启窗,现根据现场踏勘情况,该部位为铝合金平开门,一审阶段该部分未能发现,该部分争议较大。施工单位认为实际做法、开启位置与合同一致。我方审计人员从《建设工程工程量清单计价规范》关于幕墙工程量计算规则“按图示外框范围面积,不扣除与幕墙同材质的窗的面积”与承包商进行几轮的谈判,理由有如下:a.《计价规范》的计算规则:b.所有的招标资料都显示该部分原招标是幕墙开启窗做法,现实际为铝合金平开检修门(如下图):c.原合同规定的五金材料品牌是“诺托”开启窗五金,现为“坚朗”平开门五金。通过协商沟通,双方最终达成一致意见,按照《计价规范》幕墙面积扣除该部分工程量,铝合金平开门单独计算。

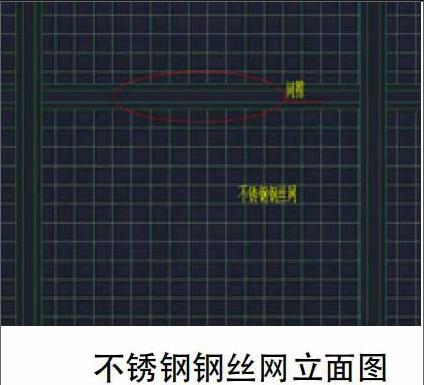

(2)送审结算中关于不锈钢钢丝网工程量计算的问题,因不锈钢钢丝网安装及框架单独计算,该部分仅计取材料费。现场踏勘时,不锈钢钢丝网与安装框架有间距且间距大小不一(如下图),通过协商沟通,双方最终达成一致意见,间距空隙部分工程量需扣除。

(3)原合同中幕墙变更为消防门的问题。由于本工程消防规范,需增加部分消防通道门,该部分变更签证描述不清,经与业主代表、监理单位代表核实,原合同范围内幕墙未完全施工部分工程量需扣除。

(4)招标图中铝合金型材截面与竣工图中铝合金型材截面不一致的问题。经调查,该项目在深化设计阶段,铝合金型材立柱经过优化设计,且现场实际施工与深化设计图纸一致,铝合金型材线比重降低,因此该部分铝合金型材重量减少的部分需扣除。

竣工图:铝合金立柱节点大样(尺寸:160,见下图)

(5)室外独立柱干挂石材幕墙内保温是否已施工的问题。室外独立柱干挂石材幕墙内保温在合同报价内,经检查工序报验、隐蔽工程报验、监理日记等资料,都无该项内容的资料,经与业主现场代表、监理人员、施工单位项目经理调查,确认该项内容实际未施工,因此该部分工程量需扣除。

(6)幕墙上悬窗五金合同技术要求多点锁是四点锁,现场踏勘时发现使用的是两点锁。经检查资料,在图纸会审纪要里有该项内容,当时的记录“在满足设计及规范要求的前提下,可以使用两点锁”,施工单位施工时使用的是两点锁。因此结算审核时这两种材料的差价需扣除。

(7)现场踏勘时,商业中心、餐饮中心石材幕墙的分格尺寸与招标图纸有区别,且合同规定的石材厚度为30mm厚,实际施工的石材厚度经测量有23、24、25mm厚,平均厚度为24mm厚。经调查,该项目在深化设计阶段,经过优化设计,石材分格变大(600*800变为600*1000),石材厚度变更为25mm厚。结算审核时干挂石材的钢骨架、勾缝材料、干挂件等材料用量降低,石材厚度变更,该部分工程量及差量需扣除。

(8)其他内容有工程量计算有误,存在多算或者少算的现象。审核过程中本着客观、公正的原则,工程量多算部分需扣除,工程量少算和漏算部分需增加。

3.总结

通过该项目的审计,在审核过程中总结了以下部分经验:

(1)变更签证审核意见,需明确变更原因、变更前后的具体情况,需与现场实际情况一致。

(2)熟练掌握清单规范、计价定额的运用,工程量清单项目特征描述需明确,避免结算引起不必要的争议。

(3)现场踏勘在结算审核中的重要性很大,对提高审计质量、提高审计效率、防范审计风险,对提升审计项目质量管理水平起了积极的促进作用,为今后开展审计工作积累了宝贵的经验。

(4)施工过程中资料的搜集,如图纸会审纪要、设计变更、材料进场报验、工序报验、隐蔽工程报验、监理日记等资料在结算审核中的作用非常大。

猜你喜欢

财会学习(2016年24期)2017-01-10

现代商贸工业(2016年9期)2017-01-07

中小企业管理与科技·上旬刊(2017年1期)2017-01-06

建筑建材装饰(2016年11期)2016-12-29

现代经济信息(2016年8期)2016-12-26

商场现代化(2016年26期)2016-11-21

科教导刊(2016年27期)2016-11-15

科技资讯(2016年18期)2016-11-15

科技视界(2016年21期)2016-10-17

语文教学之友(2016年9期)2016-10-08