战略激进性、盈余管理和银行信贷融资

2024-12-18 00:00:00付佳刘英

国际商务财会 2024年24期

【摘要】文章以2012—2021年中国A股非金融上市公司为样本,实证分析了公司战略的激进性与其银行信贷融资的关系。研究表明,激进的公司战略会显著减少公司获得的银行信贷融资;同时,应计项目盈余管理程度增强所引发的盈余质量降低,在激进的公司战略影响其银行信贷融资能力的过程中发挥了部分中介效应。文章的研究拓展了公司战略经济后果的实证研究文献,研究结论有助于引导公司确立合理恰当的公司战略。

【关键词】公司战略;盈余管理;银行信贷融资;银企关系

【中图分类号】F832;F275

★ 基金项目:广东省哲学社会科学规划项目“我国民营企业信贷融资能力提升体系构建研究”(GD23XGL035)。

一、引言

银行信贷决策会受到多方面因素的影响(Graham et al.,2008)。已有文献表明,企业的风险特征、会计信息质量、股权结构、资产清算价值以及纳税信用评级会影响银行的信贷决策 (Strahan,1999;Bharath et al.,2008;赵刚等,2014;Lin et al.,2011;Benmelech et al.,2005;孙雪娇等,2019)。但已有文献均在默认公司战略激进性一致的前提下进行的研究,并未考虑公司战略的差异性可能对公司银行信贷融资能力的影响。由于不同公司在资源约束条件、生命周期阶段和经营策略等方面的不一致,不同公司的战略激进性程度也会存在较大的差异。那么战略激进性指标是否作为重要的含金量指标而影响到银行的信贷决策呢

已有文献将公司战略划分为三种类型:进攻型、分析型和防御型(Miles和Snow,2003)。不同的公司战略,其经营特点也会相差较多:进攻型公司为维护其在行业中的优势,会进行更多的产品创新和市场开发;防御型公司往往只墨守于原有的市场,通过维持产品和服务质量进行竞争;分析型公司的战略激进性则比进攻型公司要低,比防御型公司要高。根据公司战略类型的划分,不同的公司战略其融资需求的差异也较大(Miles and Snow,2003)。公司战略越激进的企业,其在产品创新和市场开发方面需要大量的现金,从而导致进攻型公司的融资需求较高(Hambrick,1983)。战略激进性不同,公司的经营风险和信息披露等方面也会存在很大差异。

已有研究表明,公司战略会影响企业的盈余管理行为(孙健等,2016)。一般而言,战略越激进的公司,其盈余管理越多,盈余质量越差。对于银行信贷融资而言,可靠并且高质量的盈余信息是银行作出信贷决策的重要依据。基于此视角,公司战略激进性程度与其银行信贷融资能力之间存在着一条潜在的影响路径,即公司战略通过作用于盈余信息而最终影响公司银行信贷融资能力。

因此,本文以2012—2021年中国A股非金融类上市公司为研究对象,深入分析公司战略激进性对其银行信贷融资的影响,在基准研究基础上,进一步研究公司战略激进性影响其银行信贷融资能力的中介机制。本文的研究结果表明,激进的公司战略会显著减少公司获得的银行信贷融资;同时,应计项目盈余管理程度增强所引发的盈余质量降低在公司战略与银行信贷融资的关系中发挥了部分中介效应。

二、文献回顾和研究假设

(一)文献回顾

1.公司银行信贷融资的影响因素

已有研究表明,企业的信用风险和信息风险决定性地影响公司银行信贷融资决策(Graham et al.,2008)。从银行视角来说,借款企业经营情况的恶化会导致其贷款违约可能性加剧,银行则存在较大可能的信用风险,公司获得的银行信贷缩减;同时银企之间的信息不对称程度加大,银行信贷的信息风险增加,公司获得的银行信贷同样会缩减。因此,Bharath et al.(2008)研究表明,企业高效的信息披露及高质量的财务报告可以大大降低银企之间的信息风险,从而使企业获得更多及更优惠的银行信贷(Kim et al.,2011;钟凯等,2016)。

2.公司战略与公司盈余质量

现有研究表明,公司战略激进性程度对其盈余质量存在显著影响(孙健等,2016)。具体而言,战略越激进的公司,流动性越匮乏,其盈余操控可能性越大;公司战略越激进,收益波动性越高,公司越有可能进行盈余管理(朱杰,2018)。以上分析表明,公司战略激进性程度越高,其盈余质量越差。

同时,企业信息披露和盈余质量又会影响公司获得的银行信贷融资(Graham et al.,2008;Bharath et al.,2008;Kim et al.,2011;钟凯等,2016)。但是公司战略的激进性是否会通过对公司盈余质量的影响而最终作用于企业的银行信贷融资能力呢?现有文献并未进行深入分析。因此,本文试图对公司战略影响银行信贷融资的效果及作用机制进行探讨分析。

(二)理论分析和研究假设

1.公司战略的差异性与公司银行信贷融资能力

不同公司由于其资源限制、市场竞争能力和行业所属阶段的差异,其公司战略的激进性程度也会存在明显不同。根据Miles et al.(2003)的研究,公司战略可以分为进攻型、分析型和防御型;按照资金筹措和使用情形,公司战略又可以具体分为激进型、稳健型。具有激进战略的公司一般追求创新和改变,在筹资、投资和利润分配方面更为大胆和冒进,是市场的活跃主体,但收益的波动也较大。收益的波动会影响盈余质量,这不仅会增加银行对企业风险的预判,而且会增加银企之间的信息不对称程度,从而增加了企业从银行获得信贷的难度。银行授信会依据企业收益水平、偿债能力和财务风险而进行判断。当银行对企业的收益水平、偿债能力和财务风险有质疑时,银行可能会减少对企业的银行信贷甚至不提供银行信贷。基于上述分析,本文提出假设1。

H1:公司战略越激进,公司获得的银行信贷融资额度越少。

2.公司战略的激进性、盈余质量和银行信贷融资能力

根据已有文献(朱杰,2018),公司战略的激进性程度会影响公司的盈余质量。总体表现为,战略越激进的公司其盈余管理越多。盈余的信息观表明,会计盈余信息量丰富,是外部利益主体进行决策的依据。正由于会计盈余的重要性,为了降低收益波动的影响,激进战略的公司往往有更强的动机进行盈余管理。当企业需要融资时,为了向银行展示稳定经营的形象,激进型战略的企业往往会通过正向的盈余管理而粉饰利润。

银行在做出是否提供信贷决策时,会对其收益和风险进行考察分析(徐欣和沈红波,2010)。在两权分离与信息不对称的环境背景下,会计信息作为银行了解企业情况最主要的信息来源,在做出是否给企业提供信贷决策时,银行会根据企业的会计信息对其经营风险和偿债能力做出合理评价。如果公司战略的激进性会导致公司盈余管理程度显著增加,那么这种因盈余管理增加而导致的盈余质量的下降将会被银行当作存在信用风险,从而影响银行对公司的信贷决策。综上所述,本文提出假设2。

H2:公司战略越激进,公司盈余质量越低。公司战略会通过作用于盈余质量而影响银行信贷融资能力。

三、研究设计

(一)样本与数据来源

本文利用我国沪深两市所有A股类上市公司2012—2021年的数据为研究样本,并执行以下剔除程序:(1)剔除ST及ST*的公司数据;(2)剔除金融类公司的观察值;(3)剔除公司战略指标及财务变量缺失的数据。最终得到有效观测值8297个。为了消除异常值对研究数据的影响,本文对所有连续变量按1%进行了缩尾处理。本文的所有数据均来自国泰安数据(CSMAR)。

(二)变量解释

1.解释变量:公司战略的差异性

本文借鉴Bentley等(2013)、孙健等(2016)的研究,参照付佳等(2022)的处理,构建了一个离散变量来作为公司战略的衡量指标(STRA)。该指标涉及以下6个方面的内容:(1)研发支出占销售收入的比重;(2)员工人数与销售收入的比值;(3)销售收入的历史增长率;(4)销售费用和管理费用占销售收入的比重;(5)员工人数波动性;(6)固定资产占总资产的比重。参照付佳等(2022)对公司战略的指标处理,本文将以上六个变量取过去5年的平均值。对于前5个变量,在每一个“年度-行业”样本中从小到大平均分为5组,依次赋值0~4分;对于第6个变量则按相反的方式进行分组,即最小的组赋值为4分,最大的组赋值为0分。对于每一个“公司-年”样本,将6个变量的分组得分相加,得到0~24分的公司战略指标(STRA)。STRA值越高代表公司战略越激进,STRA值越低代表公司战略越保守。

2.被解释变量:公司银行信贷融资能力

参照余明桂和潘红波(2010),陆正飞和杨德明(2011)的研究,本文设置公司银行信贷融资能力指标(Bank)=(长期借款+短期借款)/总资产。

3.控制变量

借鉴余明桂和潘红波(2010)的研究,本文选择的控制变量包括资产收益率(ROA)、公司规模(Size)、营业收入增长率(Grow)、董事长和总经理是否两职合一(Dua)、第一大股东持股比例(Top1)、所有权性质(State),另外,本文还控制了年度效应和行业效应。

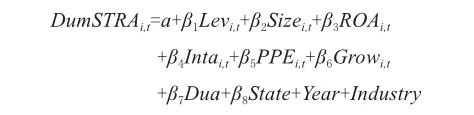

4.中介变量

参照孙健等(2016)的研究,本文同样采用DD模型和McNicols模型(Dechow和Dichev,2002;McNichols,2002),分别对应为下列(1)(2)式对盈余管理指标进行设定:

对于上述模型,DA为应计盈余管理的指标,代表公司盈余质量的高低。为检验上述中介效应是否真实存在,本文使用逐步法予以证实(温忠麟和叶宝娟,2014)。表1报告了各变量的定义和说明。

四、实证结果与分析

(一)描述性统计分析

表2报告了本文主要变量的描述性统计结果。在本文所研究的样本中,Bank的最小值为0,最大值为0.895,表明银行信贷融资是我国重要的融资方式,对企业生产运营至关重要。STRA的最大值为24,最小值为0,这说明不同公司其战略激进性存在很大的差异,有的公司战略比较激进,有的公司战略比较保守。

表3报告了变量的相关系数。由表3可知,在1%的显著性水平上,STRA与Bank显著负相关,相关系数为-0.294,初步表明公司战略激进性程度越高,公司获得的银行信贷融资额度越少,具体相关关系还需根据多元回归结果而定。

(二)多元回归分析

1.公司战略与银行信贷融资的基准回归结果

表4报告了公司战略与银行信贷融资的基准回归结果。由表4中(1)(2)(3)可知,无论是否考虑控制变量的影响,STRA与Bank的回归系数均在1%的置信水平上显著负相关,这表明公司战略越激进,其获得的银行信贷融资的额度越少,这与本文研究假设1一致。

2.公司战略影响银行信贷融资的路径和机制

表5报告了影响机制的检验结果。其中第(1)列和第(2)列、第(3)列和第(4)列分别检验了公司战略通过影响盈余管理而减少银行信贷融资。可以看出,第(1)列和第(3)列中的DA1和DA2均与STRA在1%置信水平上显著正相关,表明公司战略越激进,其盈余管理越多,公司盈余质量越差;第(2)列和第(4)列中的STRA、DA1、DA2均与Bank的回归系数显著为负,借鉴温忠麟和叶宝娟(2014)对中介效应的判别,说明公司战略通过影响盈余管理进而影响公司银行信贷融资能力的中介效应成立,这与本文的研究假设2一致。

(三)稳健性检验

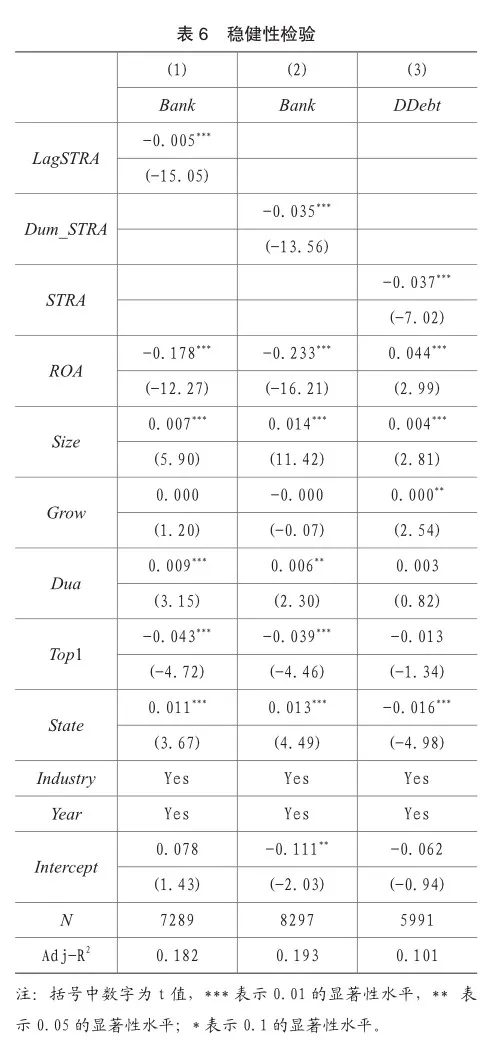

1.变更公司战略指标

考虑到公司战略激进性的影响可能存在时滞性,本文在稳健性检验部分采用滞后一期的公司战略激进性指标(LagSTRA)进行替换;同时在稳健性检验部分,本文还设置公司战略的虚拟变量(Dum_STRA)进行替换原有的公司战略变量,当公司战略大于行业中的平均值时取1,否则为0。表6中第(1)列、第(2)列报告了变更公司战略指标后的回归结果,由表6可知,LagSTRA与Bank在1%的置信水平显著负相关,Dum_STRA与Bank在1%的置信水平显著负相关,这表明公司战略激进性程度越高,银行信贷融资规模越少,变更公司战略指标后的回归结果仍然支持原假设。

2.变更银行信贷指标

主体部分的研究中设定银行信贷规模指标,稳健性检验部分试图变更为银行信贷规模增长指标进行考察公司战略激进程度对银行信贷增长的影响。借鉴余明桂和潘红波(2010)、付佳和刘慧(2016),本文设置银行信贷增长指标(DDebt)为本期借款与上期借款之差,再用总资产进行标准化。表6第(3)列报告了变更银行信贷指标后的回归结果,由表6可知,STRA与DDebt在1%的置信水平显著负相关,这表明公司战略激进性程度越高,银行信贷增长越少,变更银行信贷指标后的回归结果仍然支持原假设。

(四)内生性检验

1.固定效应模型

借鉴张杰等(2013)、陆正飞和杨德明(2011)、付佳等(2022)的研究,本文在内生性检验部分选择固定效应模型以控制那些难以观察且并不随着时间变化而发生改变的因素影响,以缓解甚至消除遗漏变量和虚假相关的内生性问题对模型的影响。表7第(1)列报告了固定效应回归结果。

2.一阶差分模型

借鉴付佳等(2023)的处理,考虑到一些不随时间变化的遗漏变量可能会对本文回归结果产生的影响,本文使用一阶差分模型进行内生性检验。表7第(2)列报告了一阶差分模型的回归结果,由表7可知,将银行信贷融资和公司战略激进性进行一阶差分后回归发现,一阶差分后的银行信贷融资(ΔBank)与一阶差分后的公司战略激进性(ΔSTRA)在1%的置信水平上显著负相关,这表明本文的基准假设仍然成立。

3. Heckman两阶段分析

公司某些未被观察的特征可能会提升公司的银行信贷融资能力和影响公司的战略激进性选择。为排除这种潜在影响可能导致的样本自选择问题,本文使用Heckman两阶段模型进行检验,即建立一个有关公司战略与公司财务变量的概率模型:

其中,DumSTRA为公司战略激进性程度的虚拟变量,公司战略激进性大于其样本中位数时取1,否则取0。然后对该模型进行Probit回归,从而可以得到公司是否采用激进型公司战略的Inverse Mills Ratio(IMR)值,继而将IMR值作为控制变量加入到原模型重新进行回归。表7第(3)列报告了剔除自选择偏差后的回归结果,STRA与Bank在1%的置信水平上显著负相关,其结论表明采用Heckman自选择偏差模型修正之后的结果与原假设一致。

五、进一步分析

前文研究已证实,激进的公司战略会显著减少公司获得的银行信贷融资,而应计项目盈余管理在激进的公司战略影响其银行信贷融资能力的过程中发挥了部分中介效应。但已有文献也表明,公司银行信贷融资的能力同样会受到银企关系和货币政策的影响。因此,研究公司银行信贷融资能力和公司战略激进性的关系时,银企关系和货币政策是需要考虑的重要方面。为排除银企关系和货币政策对本文回归结果的影响,本文分组检验当银企关系、货币政策存在差异时,公司战略激进性对银行信贷融资能力的影响是否会发生变化。

(一)排除银企关系对本文结果的影响

借鉴邓建平和曾勇(2011)、杜勇等(2019)关于银企关系的研究,本文选择高管是否具有银行背景作为银企关系的衡量指标,当企业高管具有银行背景时银企关系较好,当企业高管不具有银行背景时银企关系较差。根据高管是否具有银行背景,我们对样本进行分组分析,表8第(1)列和第(2)列报告了基于高管是否具有银行背景进行分组分析的回归结果。由表8可知,无论高管是否具有银行背景,STRA与Bank均在1%的置信水平显著负相关,这表明公司战略与银行信贷融资的负向关系不受银企关系的影响。

(二)排除货币政策对本文结果的影响

货币供应量为我国货币政策的中介目标,货币供应量越多,表明货币政策越宽松。参照陆正飞和杨德明(2011)的研究,本文以货币增长率作为货币政策的衡量指标,货币增长率= M2增长率-GDP增长率-CPI增长率。当货币增长率高于其平均值时,代表货币政策宽松;当货币增长率小于或等于其平均值时,则代表货币政策紧缩。根据货币政策是否宽松,我们对样本进行分组分析,表8第(3)列和第(4)列报告了基于货币政策是否宽松进行分组分析的回归结果。由表8可知,无论货币政策是宽松的还是紧缩的,STRA与Bank均在1%的置信水平显著负相关,这表明公司战略与银行信贷融资的负向关系不受货币政策的影响。

六、研究结论

银行信贷融资是我国占主导地位的融资方式,从公司战略激进性程度的视角,研究公司银行信贷融资的影响及机制具有重要意义。本文以2012—2021年中国A股非金融上市公司为样本,深入分析了公司战略的激进性与其银行信贷融资能力之间的关系和作用机制。本文研究结论如下:第一,公司战略激进性程度越高,其获得的银行信贷融资额度越少。第二,公司战略激进性程度越高,其盈余质量越低,进而影响了公司的银行信贷融资能力。

本文的研究贡献在于:第一,本文将公司战略激进性与公司银行信贷融资能力结合起来,本文的研究丰富了公司战略的实证研究文献,拓展了公司战略经济后果实证研究的领域。第二,本文建立中介效应模型,通过“公司战略-盈余质量-银行信贷融资能力”这一条路径研究公司战略特征和银行信贷融资的关系,本文的研究挖掘了战略激进性影响其银行信贷融资的内在机理,丰富了影响微观企业银行信用的因素分析,本文的研究结论启示公司要建立适当的公司战略,避免过度激进。

本文的研究不足在于:第一,本文参照现有文献(Bentley et al.,2013;孙健等,2016),建立了公司战略指标,但该指标是否充分和全面反映公司战略的状况有待进一步深入探讨。第二,本文研究了公司战略的激进性程度,通过盈余管理而作用于其银行信贷融资能力的中介效应机制。但战略激进性是否还存在其他中介路径对公司银行信贷融资能力产生影响,本文没有进一步深入分析。未来研究可以继续探讨公司战略影响其银行信贷融资能力的其他机制和路径,从而更加丰富公司战略经济后果的研究文献。

主要参考文献:

[1]Miles R,Snow.Organizational Strategy,Structure and Process.Stanford CA:Stanford Universily Press,2003.

[2]Kim JB,Li Y,Zhang L.Corporate tax avoidance and stock price crash risk: Firm-levelanalysis[J]. Journal of Financial Economics,2011(3):639-662.

[3]Bharath S.,Sunder J.,and Sunder S.Accounting Quality and Debt Contracting[J].The Accounting Review,2008,83(1):1-28.

[4]Benley et al..Buines Strategy,Financial Reporing lrregularities and Audit Effort[J].Journal ofContemporary Accounting Research.2013,30(3):780-817.

[5]Mantere S, Schildt H A,Sillince J A A.Reversal of strategic change[J]. Academy of Manage ment Journal, 2012.55(1):172-196.

[6]Kim JB,Li Y,Zhang L.Corporate tax avoidance and stock price crash risk: Firm-level analysis[J]. Journal of Financial Economics,2011,100(3):639-662.

[7]Hambrick,D.C.Some Tests of the Effective-ness and Functional Attributes of Miles and Snow’s Strategic Types[J].Academy of Management Journal, 1983(26):5-26.

[8]McNichols,M.F.Discussion of the Quality of Accruals and Eamings: The Role of Accrual Estim ation Errors[J]. Accounting Review,2002(1):61-69.

[9]邓建平,曾勇.金融生态环境、银行关联与债务融资-基于我国民营企业的实证研究[J].会计研究,2011(12):33-40.

[10]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[11]张杰,刘元春,翟福昕,等.银行歧视、商业信用与企业发展[J].世界经济,2013(9):94-126.

[12]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14.

[13]余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界, 2010(8):117-129.

[14]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[15]朱杰.财务战略影响公司商业信用融资能力吗 [J].审计与经济研究,2018(6):71-82.

[16]付佳,袁嫣.货币政策、公司战略和企业价值[J].上海立信会计金融学院报,2022(4):21-30.

[17]付佳,蒋彬.所有权性质、经济政策不确定性与企业避税[J].财经理论研究,2022(3):86-97.

[18]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-741.

[19]徐昕,沈红波.银行贷款的监督效应与盈余稳健性[J].金融研究,2010(2):102-111.

[20]付佳,徐兰.经济政策不确定性和企业ESG表现——基于投融资视角的分析[J].投资研究,2023(10):115-130.

责编:杨雪

猜你喜欢

北方经贸(2017年1期)2017-03-09 21:25:45

企业技术开发·下旬刊(2016年9期)2016-11-23 02:32:16

商场现代化(2016年26期)2016-11-21 22:39:34

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

大众理财顾问(2016年8期)2016-09-28 13:57:52

企业导报(2016年8期)2016-05-31 19:29:58

商场现代化(2016年9期)2016-05-07 18:04:03

商情(2016年11期)2016-04-15 20:27:47