迈瑞医疗跨国并购动因及绩效评价

2024-12-18 00:00:00谷曙光张培琳

国际商务财会 2024年24期

【摘要】在全球化与医疗新基建推动下,中国医疗器械企业面临巨大发展机遇。迈瑞医疗作为国内行业领导者,为弥补化学发光产品核心研发短板,于2021年收购了全球知名IVD原料供应商海肽生物。文章采用事件研究法和双差分法评估并购对迈瑞医疗财务绩效的影响。研究结果显示,短期内市场反应积极,但长期效应有限。此次并购不仅显著提升了企业的盈利能力、运营效率,在成本费用管控方面作用也较为明显。该案例为同行业企业提供了跨国并购的参考,证明了跨国并购是提升国际竞争力的有效策略。

【关键词】迈瑞医疗;跨国并购;财务绩效

【中图分类号】F272.3;F275.5

在全球化浪潮中,跨国并购成为企业快速扩张和全球布局的重要途径。鉴于中国社会老龄化和健康意识提升带来的医疗设备需求增长,医疗器械行业步入快速发展期。“十四五”期间,国家政策大力支持行业创新和高质量发展,以提升国际竞争力。迈瑞医疗作为国内医疗器械行业的领先企业,通过跨国并购海肽生物,旨在缩小与国际巨头在核心研发能力上的差距,对公司和行业的国际化具有深远影响。本文将分析迈瑞医疗跨国并购的动因,并评估其绩效,为同行业企业提供国际化战略的参考,探讨并购对公司财务状况的影响,为行业发展提供经验和启示。

一、迈瑞医疗跨国并购案例介绍

(一)迈瑞医疗简介

迈瑞医疗成立于1991年,目前已发展成为我国医疗器械行业的领军企业,其总部设在中国深圳,并于2018年成功登陆深圳证券交易所创业板。

迈瑞医疗致力于研究、制造、营销和服务各类医疗设备,涵盖生命信息与支撑、体外检测、医学成像等关键领域,同时也积极探索诸如动植物医疗、自动体外除颤器(AED)、微创手术和骨科材料等新颖领域的发展空间。迈瑞医疗的全系列产品和方案覆盖190多个国家,在国内99%的三级以上医疗机构中得到应用。在国际市场上,迈瑞医疗也占据了重要地位,成为中国医疗器械行业的重要代表。

(二)Hytest Invest 0y简介

Hytest Invest 0y(简称海肽生物)是一家全球领先的体外诊断(IVD)行业抗原和抗体原材料供应商,拥有雄厚的科研实力,在检测试剂方面处于国际领先地位。公司成立于1994年,总部设在芬兰老城图尔库,研发和制造工厂设在莫斯科。在心脏标志物、肿瘤标志物、传染病、炎症、血凝等方面进行了广泛布局,在心血管标志物检测、流感病毒检测以及宠物检测等原材料市场上,具备全球性的竞争优势。海肽生物已拥有2000多个客户,基本上覆盖了全世界的体外诊断公司。

(三)并购过程

2021年5月16日,迈瑞医疗在第七届董事会第十一次会议上宣布了一项重大收购计划,即以大约5.45亿欧元的现金对价收购全球知名的体外诊断(IVD)原料供应商海肽生物。此次收购将通过迈瑞医疗的全资子公司迈瑞全球(香港)有限公司及其在荷兰的全资子公司来实施,旨在收购海肽生物及其所有子公司的100%股权。

2021年9月22日,迈瑞医疗宣布已经完成了对海肽生物及其子公司的全面收购,最终交易金额为5.32亿欧元。随着收购的完成,海肽生物及其子公司成为迈瑞医疗的全资子公司,并将被纳入迈瑞医疗的财务报表中。

二、跨国并购动因

(一)促进技术创新,获得协同效应

海肽生物是全球顶尖的专业IVD上游原料供应商,具备强大的单克隆抗体设计、研发和生产能力,尤其是在心脏标志物、肿瘤标志物、传染病、炎症、凝血等方面的原研和制造实力。迈瑞医疗通过此次收购,能够获取海肽生物在体外诊断(IVD)抗原、抗体原材料领域的先进技术和专利;迈瑞医疗将能够借助其技术实力,增强自身在核心原料研发和生产方面的能力,提高原料自给率。自制原料有助于确保产品质量的一致性、供应的可靠性以及成本效益的最大化,有效应对体外诊断领域原料供应的挑战。此次的并购活动将海肽生物纳入了迈瑞医疗的研发架构,通过建立合作机制,迈瑞医疗能够借助培训、知识分享和联合开发等方式来提升其原材料研发实力,从而支撑公司的长期发展策略。这将促进海肽生物的技术在迈瑞医疗的体系内得到充分发展和应用,从而增强迈瑞医疗在体外诊断(IVD)领域的市场竞争力。

(二)打破原材料限制,优化产业链结构

医疗器械产业是一个极具发展前景的产业,但是它所涉及的大多是技术密集和资金密集的产业,其核心技术具有较大价值,但是目前国内的医疗器械产业还没有达到完全自主可控的程度,部分关键技术还存在“卡脖子”的问题,而且产业结构单一,附加值较低,对企业的发展较为不利。迈瑞的优势在于其化学发光设备,它的产品覆盖了全国所有三甲医院,但是其原材料却是迈瑞在IVD领域最弱的一环。海肽生物与迈瑞医疗已有十多年的合作历史,是迈瑞医疗主要原料供应商之一,两者在业务上有着密切的联系,并且分别是对方前五大核心合作伙伴。收购海肽生物有助于迈瑞医疗保障体外诊断产品的供应链安全,减少对外部原料供应商的依赖,从而降低潜在的供应风险。同时,通过内部化原料生产,迈瑞医疗能够优化成本结构,提高原料成本的控制力,增强成本效益。

(三)拓展海外市场,打造世界级品牌

体外诊断领域构成了迈瑞医疗三大核心业务之一。依据该公司2020年度的财务数据,体外诊断业务的营收达到了66.46亿元人民币,占据了公司总收入的31.61%。其中该业务国内收入55.11亿元,国外收入11.35亿元,国外市场收入占比相对较低。通过收购海肽生物,迈瑞医疗能够提升体外诊断业务板块的产品竞争力。海肽生物在心血管标志物检测、流感病毒检测、宠物检测等领域,已经处于全球市场的领先地位。这将有助于迈瑞医疗在这些领域的产品开发和市场竞争力的提升。此外,海肽生物凭借其遍布世界各地的服务网点及庞大的顾客群体,为两千多家企业提供了优质服务,其中包括大部分国际性的医学检测机构。而对于迈瑞医疗来说,这次并购不仅能借助海肽生物的客户群与营销网络来扩大自身的业务规模,更能在全球范围内尤其是西方发达国家中进一步提升自身的影响力。

三、跨国并购绩效评价

(一)基于事件研究法的市场绩效评价

本文采用事件研究法来评价短期内市场对此次并购事件的反应,分析短期内企业市场绩效的变化。

具体步骤如下:

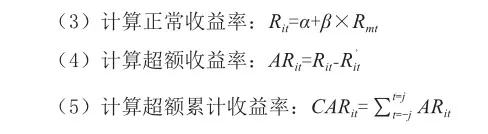

(1)定义事件日和窗口期:迈瑞医疗发布了公告,宣布将收购海肽生物。这一事件被定为研究对象,并将公告发布后的第一个工作日作为事件日,即2021年5月17日,记为t=0。然后以事件日前后的10个交易日为观察窗口,记为[-10,10]。

(2)以窗口期的前120个交易日为估计期,记为[-130,-11],停牌日、休市日向前顺延。

(6)对结果进行分析:累计超额收益率是超额收益率在特定事件窗口期间的总和。CAR为正表明在事件窗口期间公司股票的总体表现超过了市场预期,为股东创造了财富。相反,CAR为负则表明公司股票的表现低于市场预期。

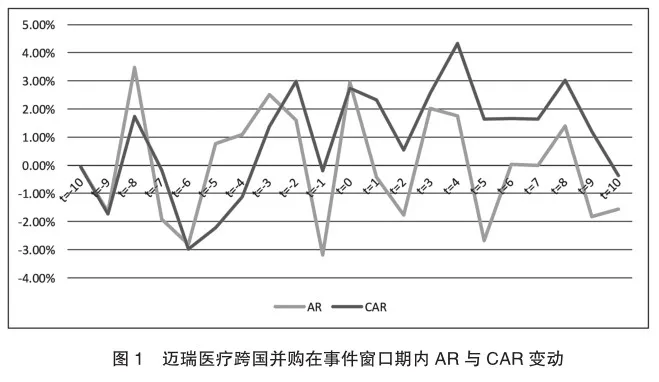

由图1可以看出,超额收益率在收购公告日前后10天内呈现较大波动。具体来看,在公告日前五天内,AR值从-2.81%持续上升至2.51%,这一变化可能预示着收购消息的提前泄露,市场参与者对此做出了反应。公告日发布后的第一个交易日,AR值达到2.94%的高点,这表明市场对迈瑞医疗的跨国并购消息反应积极,认为此举能够为公司创造价值。

在公布了收购海肽生物的消息之后,迈瑞医疗的超额收益率和累计超额收益率在短时间内保持正数。这进一步验证了市场对此次并购活动的积极态度,投资者认为这将提升公司价值,为股东带来额外的收益。然而,从公告日后第五天起,AR值开始下降并转为负值并在0附近波动,至第十天,CAR值也转为负值。这一趋势表明,尽管并购在短期内增强了市场对企业的信心,但从长期来看,其对公司价值的正面影响并不明显。

综上所述,迈瑞医疗收购海肽生物的跨国并购在短期内对公司股价产生了积极影响,但这种影响并未持续。这可能与市场对并购长期效益的评估有关,也反映出投资者对于并购后公司能否有效整合资源、实现协同效应的谨慎态度。

(二)基于双差分法的财务绩效评价

本文在财务指标分析法的基础上,为了尽可能排除外部环境因素的影响,更加准确分析迈瑞医疗跨国并购海肽生物对企业财务绩效的影响,采用双差分法对企业并购前后财务指标变化进行分析。迈瑞医疗在2021年完成对海肽生物的收购,因此,本文将2021年作为跨国并购的第1年,为了研究跨国并购对企业长期绩效的的影响,将检验区间设为2021—2023年。2020年为实施跨国并购的前1年,将其作为比较基准年。

具体步骤如下:(1)选择迈瑞所属行业(专用设备制造业)财务指标均值作为配对样本。(2)确定用于比较评价财务绩效的指标。(3)计算2020年迈瑞医疗与行业指标均值的差异。(4)计算2021—2023年迈瑞医疗与行业指标均值的差异。(5)比较跨国并购前后两阶段差异均值之差,若是正财务指标,两阶段差异为正,说明跨国并购能提升企业财务绩效,反之则不能提升;若是负财务指标,两阶段差异为负,说明跨国并购未对财务绩效起提升作用,反之则提升企业财务绩效。

1.盈利能力

根据表1可以看出,并购前,迈瑞医疗作为国内医疗器械的领头羊,净资产收益率和总资产净利率就显著高于行业均值,2020年迈瑞医疗的ROE为31.78%,而行业均值为10.22%;ROA为22.5%,行业均值为6.37%。这表明迈瑞医疗在并购前已经具备较高的盈利能力。在2021年对海肽生物完成跨国并购后,尽管行业整体的ROE水平下降,迈瑞医疗的ROE仍然保持增长。2021年行业ROE均值下降到3%,而迈瑞医疗的ROE从31.78%增长到31.85%,并在2023年进一步增长到35.44%。同样,ROA也显示出类似的趋势,迈瑞医疗的ROA在并购后继续高于行业均值,且差异在增加。ROE、ROA并购前后两阶段的差异均大于零,说明迈瑞医疗并购海肽生物增强了迈瑞医疗的盈利能力和资产运营效率,对其盈利水平产生了积极影响。

2.营运能力

由表2可知,并购前,2020年迈瑞医疗的应付账款周转率为5.37,高于行业均值4.81,表明其与同行企业相比,对供应商的议价能力较弱。在并购完成后,迈瑞医疗应付账款周转率降低至4.68,而行业均值上升至4.88,两阶段差异为-0.15小于零,表明迈瑞医疗跨国并购海肽生物后优化了其产业链,增强了对上游供应商的议价能力。

从表2应收账款周转率来看,并购前迈瑞医疗的应收账款周转率为13.52,远高于行业均值5.43,差异为8.08,表明其应收账款管理效率较高。在2021年完成并购后,迈瑞医疗与行业均值的差异扩大至10.50,表明短期内应收账款水平有所提高。从长期来看,两阶段差异为-0.01,接近于零,意味着整体上应收账款周转率与并购前相比变化不大。

从表2存货周转率变化可以看出,并购前迈瑞医疗的存货周转率为2.54,低于行业均值3.35,差异为-0.81,表明其存货管理效率有待提高。在2021年并购后,迈瑞医疗与行业均值之间的差距逐渐缩小,到2023年,迈瑞医疗的存货周转率上升至2.95,超过行业均值2.86,两阶段差异为0.39,表明并购后迈瑞医疗的销售渠道得到扩大,销售能力得到提升,存货周转率显著提高。

综上所述,迈瑞医疗收购海肽生物的跨国并购对其营运指标产生了积极的影响。

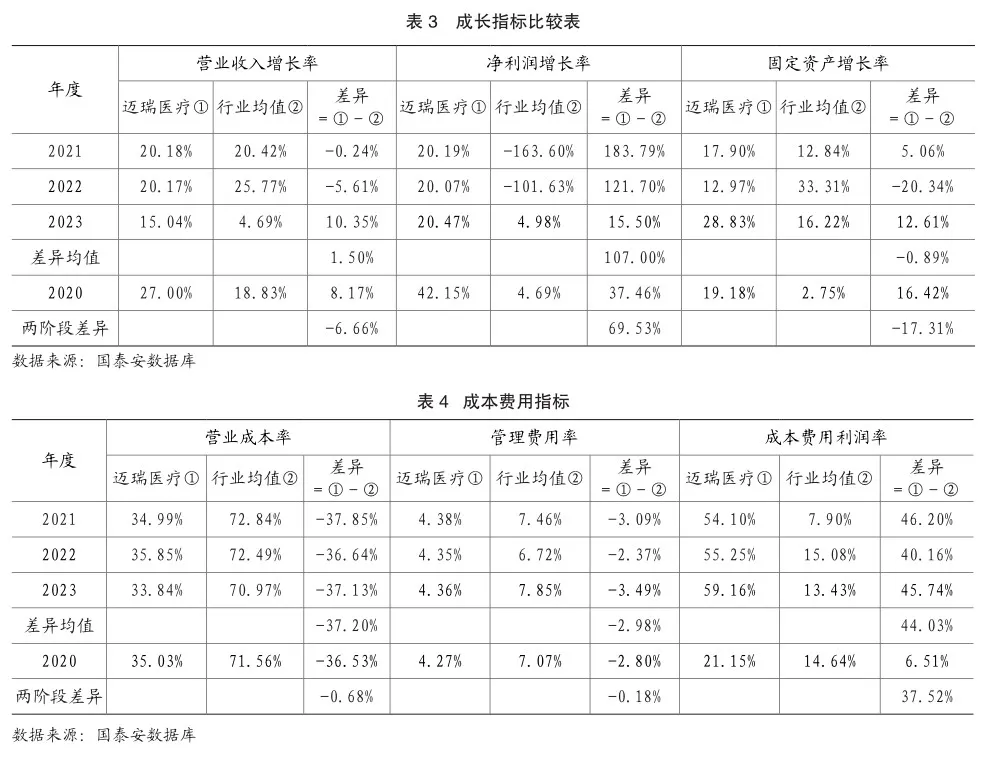

3.成长能力

由表3可以看出,并购前,2020年迈瑞医疗的营业收入增长率为27.00%,高于行业均值18.83%。并购后2021年迈瑞医疗的营业收入增长率有所下降,但2023年的增长率15.04%仍然高于行业均值4.69%。尽管并购后营业收入增长率有所波动,但总体上,迈瑞医疗仍保持了高于行业平均水平的增长。此次并购在短期内对企业营业收入增长率的作用并不明显,但从长期来看并购对营业收入的正向影响。

从表3净利润增长率来看,并购前迈瑞医疗的净利润增长率为42.15%,远高于行业均值4.69%。并购后迈瑞医疗的净利润增长率保持正增长,且远高于行业均值的负增长,并购前后两阶段差异为69.53%。这表明并购显著提高了迈瑞医疗的盈利能力,即使在行业整体盈利能力下降的情况下,迈瑞医疗仍能保持稳健的净利润增长。

从表3固定资产增长率来看,并购前迈瑞医疗的固定资产增长率为19.18%,高于行业均值2.75%。并购后迈瑞医疗的固定资产增长率有所波动,呈正“V”字型。在2023年固定资产增长率为28.83%,远高于行业均值16.22%,但综合来看两阶段差异为-17.31%,小于零。说明从长远来看,此次并购促使迈瑞医疗加大了在固定资产上的投资,以支持其业务扩张和生产能力的提升。

综合上述,迈瑞医疗并购后净利润增长率的显著提高和固定资产投资的增加表明公司的整体成长能力得到了增强。这与迈瑞医疗的并购动因相符,即通过并购获取关键技术和原料供应,优化产业链,提高盈利能力,从而实现长期的成长和发展。

4.成本费用管控能力

从表4可以看出,并购前迈瑞医疗营业成本率为35.03%,低于行业均值71.56%,两者的差异为-36.53%,说明迈瑞医疗营业成本管控能力高于同行业水平。并购后迈瑞医疗的营业成本率略有下降,仍然显著低于行业均值。2021年为34.99%,2022年为35.85%,2023年为33.84%,与行业相比,差异均值为-37.20%。并购前后两阶段差异为-0.68%,小于零,说明并购后迈瑞医疗的营业成本管控能力得到了进一步的增强。

从表4中管理费用率来看,并购前迈瑞医疗的管理费用率为4.27%,低于行业均值7.07%,差异为-2.80%。并购后迈瑞医疗的管理费用率略有上升,但仍然低于行业均值。2021年为4.38%,2022年为4.35%,2023年为4.36%,与行业均值相比,差异均值为-2.98%。并购前后两阶段差异为-0.18%,小于零,表明并购后迈瑞医疗的管理费用水平得到了提升。

从表4中成本费用率可以看出,并购前迈瑞医疗的成本费用利润率为21.15%,高于行业均值14.64%,两者差异为6.51%。并购后迈瑞医疗的成本费用利润率显著提高。2021年提高至54.10%,到2023年继续上升至59.16%,并购前后两阶段差异为37.52%,大于零。表明并购后迈瑞医疗的成本费用利润率显著提高。

综上所述,迈瑞医疗在并购海肽生物后,其成本费用管控能力得到了显著提升,通过并购获取关键技术和原料供应,迈瑞医疗能够更有效地控制成本和费用。

四、研究结论与启示

本文通过事件研究法和双差分法对迈瑞医疗收购海肽生物的跨国并购进行了财务绩效评价。研究发现,并购显著提升了迈瑞医疗的盈利能力、营运效率和成长潜力,尤其在净资产收益率(ROE)和存货周转率方面表现突出。市场对此次并购反应积极,短期内为公司创造了超额收益,但长期效应有限。这表明,尽管跨国并购能够短期内提升企业价值,但企业需要制定长期的整合策略和发展规划,以确保并购活动能够为企业带来持续的价值增长。

迈瑞医疗的案例强调了明确并购战略规划的重要性,以及通过并购获取关键技术和原料供应的能力,这对于优化产业链、提高盈利能力和市场竞争力至关重要。此外,企业在进行跨国并购时,应充分考虑并购后的整合策略和长期发展规划,以实现长期的成长和发展。迈瑞医疗的成功经验为其他企业提供了有利的参考,尤其是在全球化竞争日益激烈的今天,如何通过并购实现资源整合、技术创新和市场拓展,是企业实现可持续发展的关键。

主要参考文献:

[1]石玉琴,李爱华.我国企业海外并购动因及风险探析——以闻泰科技并购安世半导体为例[J].国际商务财会,2023(18):71-74+80.

[2]王瑜,杨紫彤.产业链视角下新希望集团连续并购的绩效研究[J].国际商务财会,2023(12):70-76.

[3]张继德,张家轩.高管海外经历与企业跨国并购——基于动因视角的研究[J].审计与经济研究,2022,37(05):75-83.

[4]黄宏斌,杜依娜,牛煜文.技术协同导向的企业跨国并购绩效研究——基于博腾股份跨国并购J-STAR的案例分析[J].会计之友,2022(20):79-85.

[5]侯垚鑫,刘俊彤,荆琪.产业政策视角下的企业跨界并购行为研究——基于事件研究法[J].宏观经济研究,2021(12):83-94.

[6]杨雄辉.上市公司并购短期绩效测量及理论分析[J].中国注册会计师,2021(09):61-64.

[7]唐晓华,高鹏.全球价值链视角下中国制造业企业海外并购的动因与趋势分析[J].经济问题探索,2019(03):92-98.

[8]徐明霞,陈明灿.企业跨国并购绩效评价研究述评[J].财会通讯,2017(16):38-42.

责编:险峰

猜你喜欢

现代商贸工业(2016年24期)2017-01-13 19:30:13

中国经贸(2016年21期)2017-01-10 16:07:33

现代商贸工业(2016年22期)2016-12-27 10:19:39

现代经济信息(2016年27期)2016-12-16 00:53:13

经济研究导刊(2016年24期)2016-12-12 16:01:50

现代营销·学苑版(2016年9期)2016-12-08 00:12:39

经济师(2016年10期)2016-12-03 08:39:11

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 04:00:53