预期信用损失模型在我国的应用与建议

2024-12-06 00:00:00何如桢丁友刚

财会月刊·下半月 2024年12期

【摘要】2017年, 我国财政部修订发布《企业会计准则第22号——金融工具确认和计量》, 引入具有前瞻性的预期信用损失模型。本文发现, 我国商业银行采用预期信用损失模型后贷款拨备计提显著提升, 这有效地缓解了已发生损失模型下贷款拨备计提不及时、 不充分的问题, 但是也导致部分商业银行存在超额计提拨备和隐藏利润的问题。此外, 在我国现阶段宏观经济下行背景下, 银行因使用预期信用损失模型并没有带来显著的贷款拨备逆周期效应, 顺周期效应风险依然存在。结合我国商业银行预期信用损失模型的应用情况, 本文认为现阶段还存在准则要求偏原则化、 逆周期性有待检验、 会计信息可比性降低、 容易诱发盈余管理、 会计准则与审慎监管存在分歧等问题和挑战。基于此, 本文从银行界与会计界沟通协调、 会计准则完善和银行部门应用等角度提出几点建议。

【关键词】预期信用损失模型;商业银行;顺周期性;盈余管理

【中图分类号】F235.2" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)24-0051-4

在传统的已发生损失模型下, 银行仅在客观证据表明已发生信用减值时才能计提贷款拨备, 而不考虑未来可能出现的损失, 这会导致银行在经济上行期贷款拨备计提不及时、 不充分, 而在经济衰退期快速、 大幅计提贷款拨备。因此, 已发生损失模型会导致银行贷款拨备计提具有经济顺周期性, 即在经济上行期计提的贷款拨备可能被低估, 而在经济下行期计提的贷款拨备可能被高估, 对金融资产实际损失形成负反馈, 不利于维持金融体系稳健性。已发生损失模型的反馈效应和顺周期效应放大了经济波动, 容易引发系统性风险, 在2008年全球金融危机中起到了推波助澜的作用。在此背景下, 国际会计准则理事会(IASB)修订和完善了金融资产减值损失模型的会计准则, 在2014年发布的《国际财务报告准则第9号——金融工具》(IFRS 9)中引入预期信用损失模型, 我国财政部于2017年修订发布了《企业会计准则第22号——金融工具确认和计量》(CAS 22)以实现趋同。本文分析了预期信用损失模型在我国商业银行中的应用情况和存在的问题, 并提出了针对性建议。

一、 预期信用损失模型的内涵

预期信用损失是指以信用资产预期违约概率为权重、 预期违约损失为因子计算的加权平均损失值。在预期信用损失模型一般方法下, 银行根据金融工具初始确认后的信用风险及其变化情况, 将金融工具划分为三个阶段, 进而基于违约风险敞口(EAD)、 违约概率(PD)和违约损失率(LGD)三个参数计算金融工具贷款减值准备(LLR), 即LLR=EAD×PD×LGD。已发生损失模型和预期信用损失模型的计量效果如图1所示。

对于处于第一阶段信用风险未显著增加的金融工具, 在预期信用损失模型下, 违约概率取12个月内评估值p1, 按照12个月的预期信用损失的金额计提减值准备; 在已发生损失模型下, 违约概率为零, 不计提减值准备。

当金融工具信用风险显著增加时, 将从第一阶段迁移至第二阶段, 在预期信用损失模型下, 违约概率取整个存续期评估值p2, 并按照生命周期预期信用损失的金额计提减值准备。这将导致信用风险损失大幅增加, 产生“峭壁效应”。以表1中存续期为10年、 初始信用评级为Baa3的债券为例, 作为第一阶段的债券, 仅参考1年期违约概率0.22%计提减值准备, 当信用评级下调至Ba1级时, 债券被划分为第二阶段, 对应的违约概率并非小幅增长至0.41%, 而是大幅增长至8.5%。对于这一阶段的金融工具, 已发生损失模型下违约概率为零, 不计提减值准备。

对于处于第三阶段已发生减值损失的金融工具, 预期信用损失模型下按照生命周期预期信用损失的金额计提减值准备。除发生阶段转换外, 已发生损失模型下也会产生一致的结果。

由此可见, 已发生损失模型在损失事件发生前不需要计提减值准备, 在损失事件发生之后计提存续期减值准备, 导致贷款拨备陡增, 产生了所谓的“悬崖效应”。预期信用损失模型在损失事件发生前即计提了未来预期损失, 贷款拨备计提得更早、 更多, 能够有效缓解已发生损失模型下的“悬崖效应”。

二、 预期信用损失模型对我国商业银行贷款拨备计提实务的影响

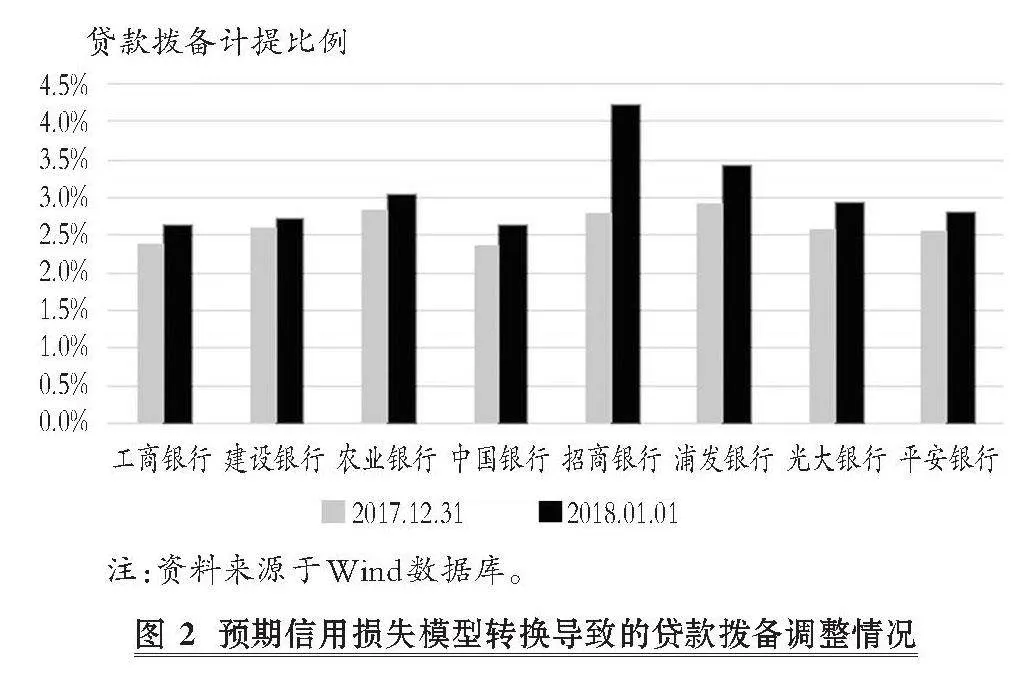

1. 贷款拨备计提的充分性与及时性。本文选取2018年首批实施CAS 22的4家大型银行和4家股份制银行为样本, 通过对比样本银行2017年末与2018年初贷款减值准备金余额, 分析仅由模型转换造成的银行贷款拨备差异。由图2可知, 因预期信用损失模型的使用, 样本银行调增了2018年初贷款减值准备金, 样本银行发放贷款及垫款的准备金计提比例平均提升了0.41个百分点, 其中招商银行提升了1.42个百分点。

2. 贷款拨备的顺周期性。图3列示了商业银行贷款拨备率与GDP增长率变化趋势。排除2008 ~ 2009年全球金融危机以及2020 ~ 2022年疫情的极端影响后分析发现, 2010 ~ 2019年GDP增长率由10.64%逐年下降至5.59%, 贷款拨备率却由2.49%逐年上升至3.46%, 二者变化趋势呈负相关关系, 即随着经济下行, 银行贷款拨备增多。以上数据表明, 我国商业银行贷款拨备计提与经济发展存在较为显著的顺周期性特征。2019年以来, 由于预期信用损失模型实施观测期间较短以及疫情的影响, 预期信用损失模型对贷款拨备顺周期性影响的证据尚不充分。理论上, 预期信用损失模型应该能够缓解贷款拨备顺周期性。然而, 前文研究发现我国商业银行2018年因使用预期信用损失模型, 计提的贷款减值准备金增加。这可能是政策调整导致的短期效应, 但是, 也可能加剧经济下行期贷款拨备顺周期性。

3. 贷款拨备与盈余管理。根据财政部2019年发布的《金融企业财务规则(征求意见稿)》, 银行贷款拨备在国家规定最低标准2倍以上的即视为存在隐藏利润的倾向。在下文的分析中, 笔者以150%的贷款拨备覆盖率监管要求为基准, 并以其2倍为分界线, 分析银行贷款拨备与盈余管理问题。从截面数据分析, 2023年我国商业银行贷款拨备覆盖率最高的前十名银行中, 贷款拨备覆盖率均远超300%, 最低为786.64%①。即使是在公司治理和风险管理等方面较强的A股上市银行中, 2023年贷款拨备覆盖率超过300%的银行也高达20家②, 占比为47.62%。从时间序列角度分析(见表2), 2010 ~ 2023年我国商业银行中贷款拨备覆盖率超过300%的银行平均占比为36.86%, 2015 ~ 2023年基本呈递增趋势。其中, 自2018年预期信用损失模型陆续执行以来, 这一比例显著上升。以上数据说明, 我国部分商业银行贷款拨备远超不良贷款规模。如果银行贷款五级分类较为准确、 客观, 这一现象的出现就意味着我国部分商业银行存在超额计提贷款拨备和隐藏利润的问题。

三、 我国商业银行现阶段面临的问题与挑战

2022 ~ 2024年IASB评估了IFRS 9中金融工具减值会计处理规定的影响是否与准则制定初衷相一致。根据2024年7月发布的实施后审议项目报告和反馈意见公告, IASB认为预期信用损失模型的执行情况与预期一致, 但是还存在一定的问题, 比如在某些方面需要进一步澄清并提供应用指南, 并且需要对信用风险的披露要求进行针对性的改进, 以进一步提高财务信息的有用性。结合我国商业银行预期信用损失模型的应用情况, 本文认为现阶段还存在以下问题和挑战:

1. 准则要求偏原则化。CAS 22对预期信用损失模型的相关规定过于原则化, 缺乏明确的操作指引。例如, “信用质量显著恶化”“违约”等重要概念对于金融工具阶段划分和预期信用损失计量至关重要, 界定不当会导致贷款减值准备出现“峭壁效应”(见图1)。但是, CAS 22未给出确切含义、 做出明确界定, 而是赋予主体自由裁量权, 要求主体在计量时根据具体实际情况进行定义。这可能会在一定程度上降低贷款拨备与贷款信用风险之间的关联, 不利于会计信息质量的提升。

2. 逆周期性有待检验。预期信用损失模型理论上能提高贷款拨备计提的及时性和充分性, 缓解贷款拨备顺周期性。本文研究发现, 预期信用损失模型的使用增加了我国商业银行贷款拨备计提金额, 使贷款拨备计提更加充分和及时。但在我国现阶段宏观经济承压的背景下, 贷款拨备的这一变化表明, 预期信用损失模型可能没有起到显著的逆周期调节作用。此外, 预期信用损失模型要求在触发事件发生前计提贷款拨备, 这将影响银行损益和核心资本, 在经济环境变化时可能造成巨大波动。

3. 会计信息可比性降低。一是CAS 22未能明确界定“信用质量显著恶化”等关键概念, 不同银行、 不同金融工具有不同的解释和判断。二是根据CAS 22的要求, 报告主体在进行相关评估时应当考虑前瞻性信息, 但是不同银行之间前瞻性指标选取和预测情况的可比性较低。根据对42家上市银行的分析(见表3), 不同银行所使用的前瞻性指标有明显不同; 以使用最广泛的GDP指标为例(见表4), 不同银行对同一指标的预测情况也存在显著差异。

4. 容易诱发盈余管理。预期信用损失模型的原则导向导致很多关键概念缺乏明确界定, 主观性较强, 可操控空间大, 过度依赖会计人员的专业判断, 容易诱发管理层通过贷款拨备进行盈余管理甚至利润操纵的行为, 也加大了审计与会计监管的难度。同时, 预期信用损失模型要求银行分期确认利息收入, 但在初始确认时就要计提未来12个月或者全生命周期预期信用损失。这种确认损失比确认收益更及时(条件稳健性)的行为会导致损失与收益的错配, 使会计利润降低和资本积累减少。为缓解这一问题, 银行可能改变对其他收入确认的稳健性, 从而提升提前确认其他收入的风险(Qiang和Wang,2024)。

5. 会计准则与审慎监管存在分歧。一方面, 在预期信用损失模型实施中, 银行会应用在风险及资本管理中使用的模型和数据, 但二者在审慎性上仍存在本质区别。CAS 22第五十八条规定, 报告主体应以无偏的方式计量金融工具的预期信用损失, 强调会计信息忠实反映经济实质; 与CAS 22提出的“无偏”原则相比, 风险及资本管理实务目前在模型和数据中往往都已嵌入了某种程度的固有审慎因素。对此审慎因素进行全面识别, 并评估其对CAS 22实施的影响, 很可能是一项高难度工作。另一方面, 在审慎监管原则下, 银行监管部门鼓励银行审慎评估信用风险、 积极计提贷款拨备, 并设置了监管指标对银行贷款拨备的充分性进行评估。这无疑会影响银行贷款拨备管理决策, 可能降低CAS 22实施和贷款拨备计提的有效性。而且, 会计准则和监管标准对于贷款损失准备的口径不完全一致, 计提方式也有所不同。这些差异会加大银行贷款拨备处理难度, 不利于信息使用者理解和使用信息, 也提升了监管成本。

四、 几点建议

1. 强化银行界与会计界之间的沟通协调。会计部门与银行监管部门对于银行贷款拨备的管理目标不同, 处理要求也存在一定差异(丁友刚和岳小迪,2009), 导致银行贷款拨备管理更加复杂, 使市场参与者对未来的预期具有较大的不确定性。在预期信用损失模型推进过程中, 2022年中国银保监会根据财政部发布的《企业会计准则》等进一步印发《商业银行预期信用损失法实施管理办法》, 有效提升了预期信用损失法的实施水平, 也为会计拨备和监管拨备协调一致提供了基础。

CAS 22的预期信用损失模型具有一定的逆周期性, 这与银行监管部门通过动态拨备实现宏观审慎逆周期调节的作用结果类似, 但是两个部门对贷款拨备的管理目标和操作要求还存在分歧, 建议加强会计界与银行界之间的沟通。一方面, 采取多方面的综合防范措施, 着力增强银行抵御风险、 管理风险的能力, 避免相关会计准则的过度妥协(丁友刚和王彬彬,2017)。另一方面, 逐步消除两个部门对银行贷款拨备的操作要求的分歧。

2. 进一步完善相关会计准则。

(1) 审慎使用会计谨慎性原则, 提高会计准则要求的一致性和会计信息可靠性。引入预期信用损失模型除了导致金融工具准则的修改, 还将影响整个会计准则体系的内在一致性与逻辑严密性(王菁菁和刘光忠,2014)。《企业会计准则——基本准则》第十八条提出了谨慎性要求, 即不应高估资产或者收益、 低估负债或者费用; CAS 22第五十八条规定, 报告主体应以无偏的方式计量金融工具的预期信用损失。这两者存在内在不一致性。因此, 本文建议完善现有会计准则体系, 审慎使用会计谨慎性原则, 提高会计准则要求的一致性和会计信息可靠性。

(2) 进一步强化贷款减值损失的确认标准, 细化对预期信用损失法的指引, 提高预期信用损失模型应用的一致性和会计信息可比性。加强对金融资产定价技术的研究, 从严控制估值技术的应用范围和使用条件, 避免在会计准则原则化的趋势下赋予管理层过大的自由裁量权。鼓励或要求优先使用报告主体以外的资料和数据, 增强数据的客观性和可比性, 同时降低数据处理的复杂性, 并减少管理层主观判断。

(3) 完善并强化贷款拨备相关信息的披露。管理层在应用预期信用损失模型时有较大的自由裁量权, 同时使用了较多的前瞻性信息和主观判断, 给信息使用者的决策带来了挑战。一方面, 建议完善贷款拨备相关信息的披露要求, 为利益相关者提供充分的决策相关信息。另一方面, 建议要求银行提供更充分的文件佐证, 为银行贷款拨备计提的合理性、 可靠性提供证据, 以约束管理层的人为操纵行为。

3. 提高银行预期信用损失模型应用能力。大型商业银行运用预期信用损失模型的条件较为成熟, 但是众多中小银行在持续评估信用风险的模型、 流程、 数据和人才等方面还面临挑战(黄世忠,2015)。本文建议:

(1) 商业银行基于自身实际, 结合新的监管政策和准则理念, 在团队建设、 流程和制度完善、 数据采集和更新、 系统开发建设等方面做好相应安排, 建立能匹配自身业务特点、 信用风险特征和风险管理能力的预期信用损失模型。同时, 加强会计人员和管理人员的培训, 以及风险管理部门与会计部门的合作, 培养复合型会计人才。

(2) 商业银行在风险管理中会积累大量数据, 可以进一步探索使用机器学习算法从大量数据中提取特征, 减少管理层在估计和预测过程中面临的数据处理能力约束及人为操纵等的影响, 挖掘出更多的有益信息来减少数据证据与模型证据之间的差异。

(3) 商业银行需要充分揭示风险、 准确计量风险, 持续提升风险管理能力。一方面, 积极应用金融科技等新技术提升风险管理能力, 如通过机器学习算法提高风险识别的效率和准确性、 利用区块链技术保障数据的安全性和不可篡改性等。另一方面, 逐步探索如何将更多非传统风险纳入风险管理范围, 如气候风险。气候风险与银行资产质量和稳健运营息息相关, 不仅会影响融资需求, 还是银行研发绿色金融产品不可忽视的因素。银行在应用预期信用损失模型时应系统考虑气候风险, 并结合气候压力测试情况优化风险计量模型。

【 注 释 】

① 数据来自国泰安数据库。前十名银行及其贷款拨备覆盖率具体情况如下:瑞穗中国3732.22%,汇丰中国1558%,德化联社1384.67%,平潭农商银行1069.46%,惠安联社922.22%,邵武联社868.73%,将乐联社862.15%,尤溪联社804.64%,东山联社797.15%,上杭农商银行786.64%。

② 杭州银行、常熟银行、苏州银行、无锡银行、成都银行、宁波银行、苏农银行、招商银行、张家港行、厦门银行、江阴银行、沪农商行、江苏银行、渝农商行、南京银行、邮储银行、长沙银行、瑞丰银行、农业银行和齐鲁银行。

【 主 要 参 考 文 献 】

丁友刚,王彬彬.贷款拨备:从“已知的未知”到“未知的未知”?[ J].会计研究,2017(9):29 ~ 34+96.

丁友刚,岳小迪.贷款拨备、会计透明与银行稳健[ J].会计研究,2009(3):31 ~ 38+94.

黄世忠.金融工具前瞻性减值模型利弊评析[ J].金融会计,2015(1):42 ~ 45.

王菁菁,刘光忠.金融工具减值预期损失模型的演进与会计准则体系变迁——兼评IASB《金融工具:预期信用损失》征求意见稿[ J].会计研究,2014(5):37 ~ 43+94.

Qiang X., Wang J.. The Effect of the Current Expected Credit Loss Model on Conditional Conservatism of Banks and Its Spillover Effect on Borrower Conservatism[ J].The Accounting Review,2024(6):389 ~ 420.

(责任编辑·校对: 陈晶" 喻晨)

DOI:10.19641/j.cnki.42-1290/f.2024.24.008

【基金项目】国家自然科学基金项目“税收征管数字化对企业财务决策影响的反馈效应与溢出效应”(项目编号:72202195)

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

大众理财顾问(2016年8期)2016-09-28 13:57:52

商情(2016年11期)2016-04-15 20:27:47

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:56

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02