贸易伙伴国制度质量与中国文化产品出口

2024-11-12 00:00:00张馨月宋强胜

三角洲 2024年27期

改革开放以来,我国国民经济持续快速发展,居民文化需求质量和数量不断提升,文化产业不断发展,文化产品出口额不断提升。联合国教科文组织统计研究所发布的报告《文化贸易全球化》显示,中国已连续4年成为世界文化产品出口第一的国家。早在2010年我国就已经成为文化产品出口最多的国家,此后我国文化产品出口一直处于顺差的状态,文化产品出口额稳居世界首位。文化产品作为一种具有意识形态的经济商品,这种双重属性使得其出口受到各个国家的重视。我国当前虽然是文化产品出口大国,但是文化贸易占比相对于我国庞大的货物贸易来说仍然较小,而且出口市场集中在两三个国家(地区),使得文化贸易的抗风险能力减弱。此外,出口的文化产品科技含量及衍生价值较低,核心文化产品国际竞争力不高也严重制约着我国文化产品的贸易前景。因此,研究我国文化产品出口的影响因素,对促进我国文化产品出口的提升、文化产品出口结构的改善具有重要意义。

然而,目前关于影响文化产品出口因素的研究主要集中于研究影响文化产品出口的一些传统要素,如GDP、人均GDP、地理距离等,有关制度对文化产品出口的影响的研究则少有学者涉及。少部分研究制度对文化产品出口影响的学者,其研究也存在着衡量制度质量的指标单一、数据陈旧等问题。因此,本文通过分析UN Comtrade 的最新数据,采用全球经济自由度指标(Index of economic freedom)、全球治理指标(Worldwide Governance Indicators)、国家风险指数(International country risk guide)这三个测量正式制度的指标来综合度量制度质量和制度距离对于中国文化产品出口的影响。通过构建贸易引力模型对具体影响进行量化分析,由此阐明正式制度对中国文化产品出口的影响,并提出促进中国文化产品出口的合理建议。

文献综述

一、文化产品出口的影响因素相关研究

目前,随着文化贸易不断发展,文化产品输出对于增强文化影响力的作用日益凸显,国内外学者对于文化产品出口的影响因素的研究也不断增多。其中部分研究聚焦于文化产品中具体某一类产品,分析影响特定文化产品出口的因素。如Marvasti and Cantebery(2005)实证分析了美国电影出口的影响因素,发现语言、教育和宗教对美国电影出口有正向影响;丁立婷、王为研究了中国视听文化产品出口的影响因素,发现GDP、地理距离、科技水平等因素对于中国视听文化产品的出口存在负向影响。也有学者关注文化产品总体,分析对一国文化产品出口存在影响的因素。如管鹤扬系统分析了我国文化贸易的影响因素,从需求端和供给端综合考量了影响我国文化贸易的因素。

也有研究主要关注单一解释变量对于文化贸易的影响。Felbermay and Toubal提出,文化的相似性是双边文化贸易的决定性因素。他们利用一个流行于欧洲电视网的歌曲比赛中不同国籍歌手的观众投票来衡量两个国家的文化相似性,结论表明文化的相似性对两国的贸易量影响十分显著。郭玉晗、刘静及吕丽娟等的研究则将文化距离分为五个或六个分维度,发现文化距离这一因素对于中国文化产品出口存在负向影响。

另一部分学者则验证了多种解释变量对于文化贸易的影响。Thierry and Mayer 等提出文化流动对文化产品贸易有显著的正向影响,他们同时验证了经济规模、地理距离、共同语言、优惠贸易协定等因素对双边文化产品贸易的影响。张欣怡则分析了文化距离和地理距离对文化贸易联系持续期的影响,发现文化距离和地理距离对文化产品出口贸易联系持续期均有显著的抑制效应,但两者的影响存在差异。

此外,一些研究富有新意,从不同的视角来分析不同因素对于文化贸易的影响。许传英从细分行业的角度来分析我国文化贸易的影响因素,认为我国文化贸易整体具有较强的竞争力,其主要来源于手工艺品、设计、表演艺术、新媒体和视觉艺术,而影视媒介和出版物等核心文化产品竞争力较弱。周倩玲则从产业内贸易的角度来分析文化距离这一因素对文化产品贸易的影响,发现我国文化产品产业内贸易水平整体上并不高,还有很大的上升空间。

二、制度对出口贸易影响相关研究

制度是影响贸易的重要因素。正式制度和非正式制度对贸易均可能存在影响。Andrei et al.研究了制度质量和国际贸易的关系,发现制度差异是贸易流量的重要决定因素。Andrei同时也指出,合约执行质量和知识产权保护方面的制度安排有助于塑造新比较优势,利于一国出口贸易。曹麦和苗莉青等则通过选取经济自由度指标中的四个细分指标来衡量制度质量并测算制度距离,具体研究了正式制度对中国文化产品出口的影响。另一类研究则考察了非正式制度对于出口贸易的影响,Araujo and Ornelas综合分析了正式合约制度与非正式合约执行即声誉对国际贸易的影响。而赵家章和池建宇则将“信任”这一非正式制度指标与正式制度指标相结合,研究两者对我国对外贸易的综合影响。

其次,制度对于货物贸易与服务贸易的影响也存在着很大差别。王瑞和钟冰平等研究了制度对中国农产品出口贸易的影响,发现制度质量对农产品出口有促进作用。而苏晨晨则研究了制度对中国文化服务贸易的影响。另外,制度质量和制度距离本身对于双边贸易的影响也是不同的。潘镇等研究了制度质量和制度距离对双边贸易的影响,发现制度质量的好坏和对外贸易的活跃程度呈同方向变动,制度距离则会阻碍双边贸易。

除研究制度质量与制度距离对双边贸易的影响外,一些研究还具体探寻制度衡量指标的不同对双边贸易的影响。陈田和周海飞采用全球治理指数中的法治水平这一单一指标来测度制度对中国与“一带一路”国家的贸易。而汤晓权等则从治理效率、法律水平、经济自由三个维度,多个细分指标综合度量制度对中国文化产品出口的影响。除此之外,一些研究还试图通过不同的视角来探寻制度质量对于双边贸易的影响。刘尧从不完全契约的视角研究进口国制度质量对中国出口贸易的影响。梁银锋则从跨境电子商务的视角研究进口国制度质量对中国出口贸易的影响。

综合来看,目前关于正式制度对文化产品出口的影响的相关研究并不多,并且主要利用经济自由度指数来衡量制度质量,存在衡量制度质量指标过于单一,无法综合度量制度质量的问题。并且目前的研究在衡量两国间贸易距离时,往往只考虑两国间地理距离,并不能反映两国间真实的贸易距离。因此,本文利用目前衡量正式制度的三大指标,即全球经济自由度指数、全球治理指数、国家风险指数综合,度量制度质量的影响,并将两国间汇率与地理距离的乘积作为衡量两国间真实贸易距离的指标,以此替代传统研究中的两国间地理距离。力求全面、真实地反映制度质量和制度距离对于我国核心文化产品出口的影响。

指标设计与数据来源

一、指标设计

本文以我国海关总署所发布的核心文化进出口产品目录中所定义的核心文化产品作为研究的对象,包括五大类别,即文化遗产、印刷品、声像制品、视觉艺术品、视听媒介及其他。本文以此为标准,根据HS07分类标准进行,整理HS07六位码分类的2014—2018年中国对29个国家核心文化产品出口额数据。在2014年,中国对这29个国家(地区)的核心文化产品出口额占当年中国核心文化产品出口额的百分之九十以上,因此,本文选取的国家(地区)具有一定代表性。

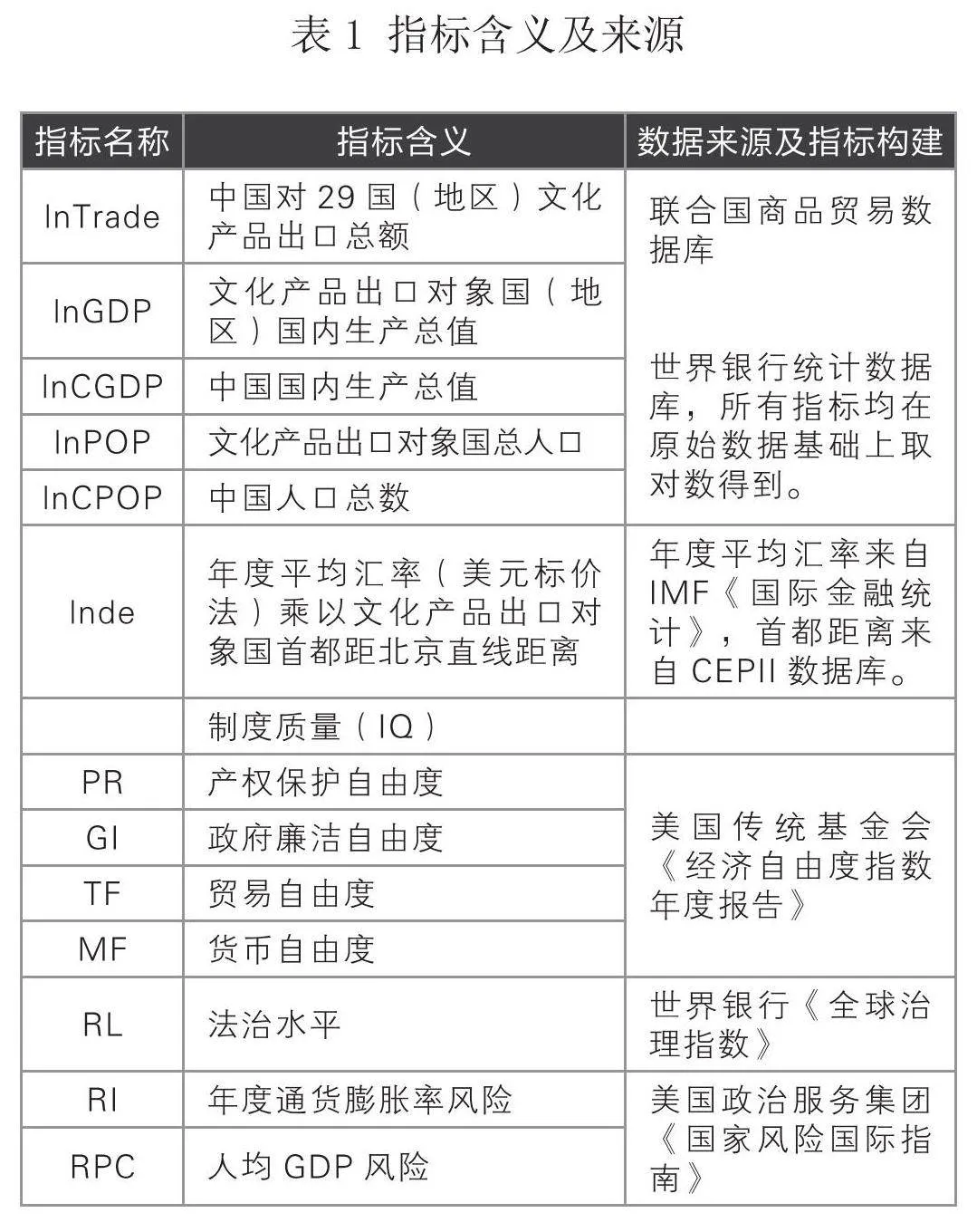

本文关注制度对我国文化产品出口的影响,选取正式制度作为核心解释变量。现有研究主要用全球经济自由度指标(Index of economic freedom)、全球治理指标(Worldwide Governance Indicators)和国家风险指数(International country risk guide)三个指标作为正式制度的代理变量。考虑到文化产品的无形知识附着特征,本文主要关注全球经济自由度指标中的产权保护自由度(PR),将其作为制度基准变量进行研究。产权自由度指标包含了物理产权、知识产权、投资者保护、资产被没收的风险和土地管理质量等方面因素,测算指标时通过对上述五个方面进行考察并加权计算平均分得到。除产权保护自由度外,经济自由度指标的其他方面如廉洁自由度(GI)、贸易自由度(TF)、货币自由度(MF)以及来自世界银行《全球治理指数》的法治水平(RL)和美国政治服务集团的年通货膨胀率风险(RI)、人均GDP风险(RPC)也能从不同方面考察一国的制度质量,所以,本文也使用这些指标进行了稳健性分析和拓展研究。

研究控制了标准引力模型所涉及的控制变量,包括贸易双方的GDP、人口、地理距离等要素,GDP与人口数据均来自世界银行统计数据库,地理距离则来自CEPII数据库。

二、数据来源

本文所使用的核心文化产品(核心文化产品具体目录见附录附表一)出口数据均来自联合国商品贸易数据库(UN Comtrade),人口与GDP数据均来自世界银行数据库,制度指标数据来自各大专业机构所发布的研究报告,指标具体含义及来源详见表1。

在进行正式的模型设定及回归之前,本文先对各制度指标以及相应的控制变量进行描述性统计,各制度指标及控制变量的描述性统计结果见表2。

从表2来看,被解释变量贸易总额标准误差为1.0698,表明数据波动并不大,1.1656的均值也处于居中的水平;核心解释变量PR虽然均值处于居中水平,但标准误差达到了23.6360,表明数据波动幅度大,不同国家产权保护自由度评分差距大,从最值也能明显看出这一点;政府廉洁自由度(GI)均值为55.5910,均值总体偏低,并且标准误差达到了20.6235,表明数据围绕均值波动幅度大,不同国家政府廉洁自由度评分存在较大差异;法治水平(RL)均值为67.4253,均值总体处在居中水平,但标准误差达到了24.5174,表明法治水平评分波动范围大,不同国家评分存在很大差异;除此之外,其他制度指标以及控制变量,均值均处于正常水平,并且标准误差也处在合理范围内,表明数据波动幅度较小。

制度对中国文化产品出口的基准分析

一、基准回归模型

目前,关于制度对于贸易流量的影响已经有不少学者进行过研究,并且取得了许多成果,本文将制度质量和制度距离引入贸易引力模型中来研究正式制度对于中国文化产品出口的影响,因此,本文借鉴曹麦、苗莉青在研究制度因素对中国文化产品出口的影响中所构建的模型,基准回归模型设计为式(1)。

脚标c和i分别表示中国和贸易伙伴国,表示中国在t时期对出口对象国(地区)i的核心文化产品出口额;表示出口对象国(地区)i在t时期时在第k个维度上的制度质量指标数值,基准回归中以产权保护自由度(PR)作为相应的制度变量。表示出口对象国(地区)i在t时期的国内生产总值;表示中国在t时期的国内生产总值。表示出口对象国i在t时期的人口总数;表示中国在t时期的人口总数。表示出口对象国(地区)在t时期汇率与距离乘积的值。研究中同时控制国家()和时间()固定效应。为随机误差项。与传统引力模型一致,本研究对贸易总额(Trade)、中国和贸易伙伴国经济总量(CGDP、GDP)及双方距离(de)等控制变量均进行取对数处理。

二、基准研究结果

本文以经济自由度指标中的产权保护自由度(PR)为核心解释变量,因为文化产品具有不同于货物贸易的特点,更加需要相应的知识产权保护方面的法律法规来保证原创者的相应权利,确保文化产品相应的知识产权得到重视和保护,使文化产品贸易能够正常进行。经过Hausman检验,我们确定选用面板固定效应进行基准分析,结合相关检验与实际,我们以同时控制时间和伙伴国的双固定效应[见表3(4)列]为基准研究。

本文实证研究结果表明,贸易伙伴国制度质量越高,越有利于中国文化产品的出口。在表3中双固定效应回归结果中,核心解释变量PR的回归系数为0.0114,并且在1%的水平上显著,意味着产权保护自由度每增加一单位,中国核心文化产品出口就增加0.0114%,这与常识相符。一个国家对于知识产权的保护越充分,国内法律法规越加完善,越有利于出口国向其出口核心文化产品,而更少遭遇到例如盗版、剽窃、山寨等侵犯知识产权的情况。

研究中控制变量的回归结果也与预期基本相符。在控制变量中,GDP回归系数为0.7443,并且在10%的水平上显著,表明出口对象国的GDP每增加一个单位,中国核心文化产品出口就增加0.7443%,这与传统研究结论相符,即经济规模对于两国间双边贸易流量具有正向影响。而POP的回归系数并不显著,说明出口对象国的人口规模对于中国核心文化产品出口无明显影响。值得注意的是,代表中国与贸易伙伴之间真实贸易距离的指标(lnde),回归系数虽然为负值但不显著,可能是由于文化产品贸易已经越来越不受限于地理距离了。这也提示我们单纯用制度质量来衡量文化产品出口的影响因素是不够的,还需要借助制度距离来衡量。

三、基于不同制度变量的稳健性分析

除了核心解释变量PR所在的经济自由度指标之外,目前衡量正式制度的指标还有全球治理指标和国家风险指数。因此,本文以这三大类指标中具有代表性的细分指标分别作为核心解释变量,采用式(1)所示回归方程,进行稳健性分析。参与稳健性分析的制度指标包括政府廉洁自由度(GI)、贸易自由度(TF)货币自由度(MF)、法治水平(RL)、年通货膨胀率风险(RI)和人均GDP风险(RPC)。稳健性分析的回归结果见表4。

出口目的国政府廉洁自由度(GI)的显著提升促进了我国文化产品的出口[表4第(1)列]。制度质量提升对文化产品出口的影响具有一定的稳健性,从表4中可以得知政府廉洁自由度(GI),回归系数为0.0172,并且在5%的水平上显著,说明出口对象国(地区)政府廉洁自由度每增加一个单位,中国核心文化产品出口将增加0.0172%。这与常识相符,出口对象国(地区)的政府越清廉,其经济社会发展环境更好,人口素质不断提升,对于文化产品这种更加高层次的精神产品需求将会更多,因此文化产品的进口额会有提升。总体看,出口目的国制度质量对我国文化产品出口存在稳健的正向影响。

拓展研究

一、基于制度距离方向的异质性分析

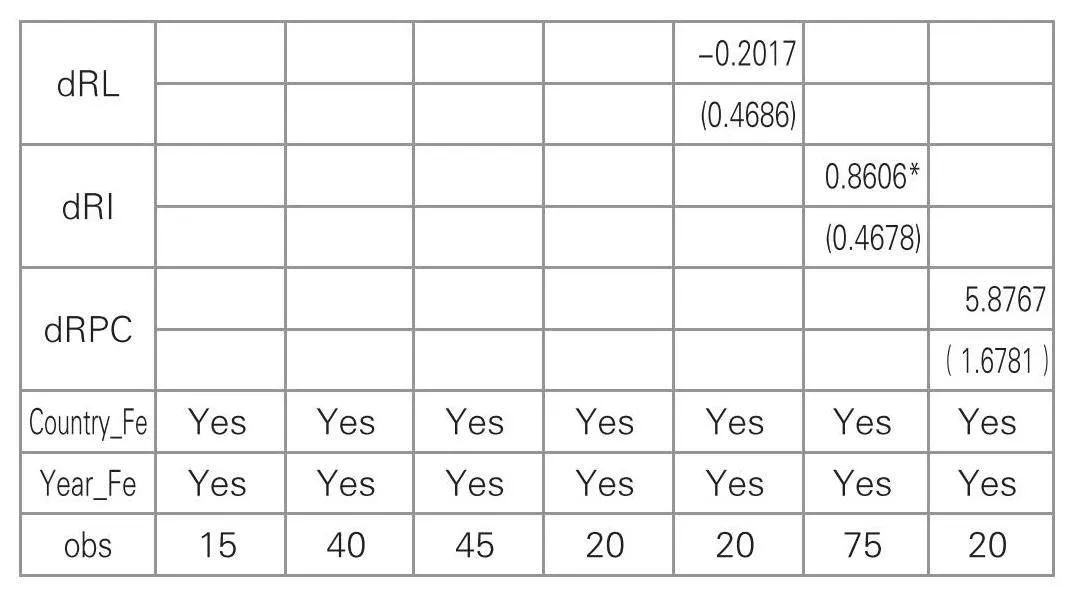

除了制度质量本身对于文化产品出口存在影响之外,制度距离也是影响贸易流量的一大因素,以往有不少学者将制度距离添加到模型当中,以研究两国之间制度差异对于双边贸易流量的影响,但并未区分制度距离的正负。本文则将制度距离区分为正制度距离和负制度距离,若≧0(以2014年计)则记为正制度距离,表示在t时期出口对象国(地区)i在第k个维度上的制度指标评分要大于或等于中国在t时期时第k个维度上的制度指标评分。相反,若﹤0(以2014年计),则记为负制度距离,表示在t时期出口对象国(地区)i在第k个维度上的制度指标评分要低于同时期中国在第k个维度上的制度指标评分。而后将所有的国家区分为正制度距离与负制度距离两组,分别代入模型之中进行双固定效应回归,研究七个出口对象国(地区)与中国的制度细分指标差值对于中国核心文化产品出口的影响。因此,本研究对模型(1)进行修改,在模型中将制度质量改为制度距离变量,将模型变为式(2)。

表示出口对象国(地区)i与中国在t时期时在第k个维度上的制度指标差值,按照制度距离进行分组研究。公式中其他变量含义与式(1)相同,在此不再赘述。随后将六个制度细分指标差值分别代入模型中进行双固定效应回归,得出正制度距离回归结果(见表5)。

通过表5可以发现制度质量优于我国的出口对象国(地区),其本身的制度质量对我国核心文化产品出口具有显著促进作用。

从表5中可以看到,产权保护自由度距离[表5第(1)列],回归系数为0.0153,并且在1%的水平上显著,说明产权保护自由度距离每增加一个单位,中国核心文化产品出口就增加0.0153%。这与传统研究中制度距离对于双边贸易流量有阻碍作用的结论不符,可能是由于出口对象国(地区)的产权保护自由度要优于我国,相应的对于文化知识产权的保护更加全面,这样对于我国对其进行文化产品出口后文化知识产权的保护更加有利,所以能够吸引我国对其进行文化产品输出。

货币自由度距离[表5第(3)列]的回归系数为0.2040,并且在1%的水平上显著,说明货币自由度距离每增加一单位,相应的中国核心文化产品出口就增加0.2040%。可能是由于出口对象国(地区)的货币自由度评分更高,说明其通货膨胀率低,政府对于出口产业干预程度低,经济发展比较稳定活跃,我国自然会倾向于将文化产品出口到该国。

贸易自由度距离[表5第(4)列]回归系数为0.5241,并且在1%的水平上显著,说明贸易自由度距离每增加一个单位,中国核心文化产品出口增加0.5241%。可能是由于出口对象国的贸易自由度评分高于我国,表明其在双边贸易中设置的关税与非关税壁垒水平要更低,双边贸易受到的阻碍少,从而对其进行文化产品出口要比对那些高水平关税和非关税壁垒的国家进行出口更加容易。

法治水平距离[表5第(5)列]回归系数为0.5225,并且在1%的水平上显著。说明法治水平距离每增加一个单位,中国核心文化产品出口增加0.5225%。由于出口对象国(地区)的法治水平比较高,其合同的执行质量以及商业诚信等方面均要优于我国,因而对于贸易合同的执行质量以及发生贸易纠纷时司法的公正程度均更加有保障,促使我国更加倾向于向这些国家进行出口。

年度通货膨胀率风险距离[表5第(6)列]回归系数为3.3342,并且在5%的水平上显著。表明年度通货膨胀率风险距离每增加一个单位,中国核心文化产品出口就增加3.3342%。年度通货膨胀率风险评分越高,说明该国的年度通货膨胀率越低,发生经济大幅波动或危机的概率也就越低,经济发展也越稳定,对外贸易也越稳定,利于我国对其长期的文化产品出口贸易。

人均GDP风险距离[表5第(7)列]回归系数为7.3242,并且在5%的水平上显著,表明人均GDP风险距离每增加一单位,中国核心文化产品出口增加7.3242%。人均GDP风险评分越高,表明该国家的人均GDP越高,经济发展水平也越高,对外贸易活跃程度也越高,有利于双边贸易的进行。此外,控制变量中lnde的系数值仍为负值,并且不显著。负制度距离的具体回归结果则见表6。

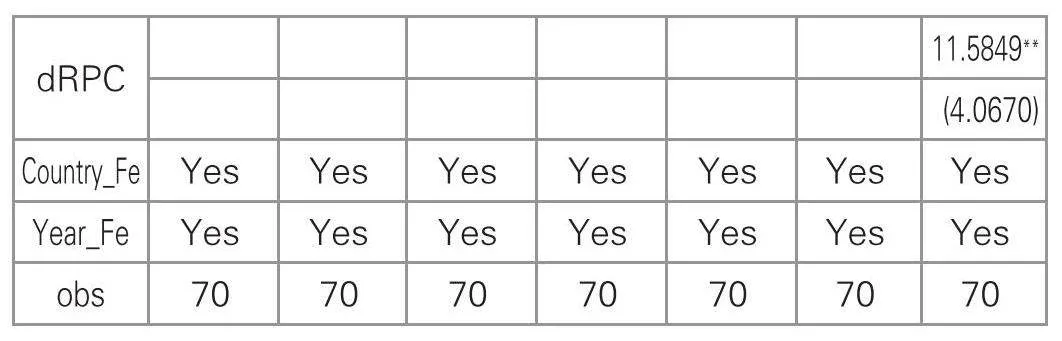

从表6可以看出,只有年度通货膨胀率风险距离[表6第(6)列]的回归系数在10%的水平上显著,但和正制度距离中年度通货膨胀率风险在1%的水平上显著相比,年度通货膨胀率风险负制度距离并不显著。

代表两国间真实贸易距离的指标lnde,其系数值为负,结果仍不显著。而其他制度指标的影响作用均不显著,说明制度指标评分低于我国的出口对象国(地区),其自身的制度质量对于我国核心文化产品出口具有排斥作用。总体来看,制度质量低于我国的国家(地区),与我国呈负向制度距离,其自身制度质量会对我国核心文化产品出口起阻碍作用。

二、不同出口目的国的分析

除了将制度距离区分为正负制度距离外,本文还将出口对象国(地区)进行分类,分为发达经济体与发展中经济体,分类标准参照IMF目前关于发达经济体的划分标准,发达经济体制度距离回归结果见表7。

研究发现,对于发达经济体制度质量普遍优于我国的一类国家,我国更倾向于向其出口文化产品。从表7可以发现,发达经济体其制度距离回归系数均为显著,其中货币自由度距离[表7第(3)列]、贸易自由度距离[表7第(4)列]和法治水平距离[表7第(5)列]的回归系数均在1%的水平上显著,而产权保护自由度距离[表7第(1)列]、政府廉洁自由度距离[表7第(2)列]、年度通货膨胀率风险距离[表7第(6)列]和人均GDP风险距离[表7第(7)列]的回归系数均在5%的水平上显著,这表明发达经济体在这七项制度细分指标中的评分均优于中国在相应制度指标上的评分,从而对我国产生吸引作用,促使我国倾向于向其输出文化产品。

发展中经济体制度距离回归结果见表8。

从表8可以看出,发展中经济体在贸易自由度距离[表8第(4)列]回归系数达到了1%的显著水平,说明无论出口对象国贸易自由度评分是否优于我国,贸易自由度这项制度指标本身对于我国核心文化出口都具有显著的正向影响作用,而法治水平距离[表8第(5)列]与年度通货膨胀率距离[表8第(6)列]的回归系数均在10%的水平上显著,其显著性不如发达经济体制度指标结果,并且产权保护自由度距离、政府廉洁自由度距离、货币自由度距离和人均GDP风险距离其回归系数均不显著,进一步说明发展中经济体的制度质量不及发达经济体,从而阻碍我国核心文化产品的出口。总的来说,发展中经济体制度质量普遍低于我国,负向制度距离不利于我国文化产品向此类国家出口。

结论与建议

本文研究了正式制度对我国核心文化产品出口的影响,证实出口对象国(地区)的制度越完善越有利于我国核心文化产品的出口。其制度越完善,那么其本身的制度对于我国的文化产品出口就越有利。本文同时发现出口对象国(地区)制度质量高于我国,对我国文化产品出口存在正向吸引作用,我国对这类国家文化产品出口更多。出口对象国(地区)制度质量高于我国则表明与我国之间为正制度距离,从拓展研究结果来看,正制度距离对我国文化产品出口具有显著的正向促进作用,我国对这类国家的文化产品出口也更多,并且这些国家往往都是发达经济体,制度质量高于我国。

本文研究证实,相比于传统的地理距离,制度距离对文化产品出口所带来的影响更大。地理距离对于文化产品出口的阻碍主要表现在双方地理距离的延长所带来的运输成本的增加和文化隔阂的加深,但随着经济全球化和交通运输工具的发展,地理距离对于文化产品出口的影响力不断下降,制度差异的影响作用则开始显现。

最后,为促进我国文化产业出口,本文提出以下几点建议。

第一,努力提高自身制度质量,加强制度建设。通过本文的研究可以发现,文化产品出口对象国(地区)的制度质量越高则越有利于促使我国向其出口文化产品,这也与传统研究结论中制度质量越高则双边贸易越受促进的结论相符。因此,我国也应当努力提高自身的制度质量,尤其是在文化产品的知识产权保护领域。目前,我国在文化领域方面立法数量过少,并且版权保护不够到位,知识产权保护意识不足,因而在产权保护制度评分上要低于发达国家,所以更应当加强立法,完善相关法律,重视培养知识产权保护意识。

第二,优化文化产品出口结构,促进文化产品出口健康增长。由于制度质量越高的国家,其自身制度质量会对我国核心文化产品出口产生越强的吸引作用。并且从目前现实角度来看,我国核心文化产品出口地集中在OECD的成员国和香港(地区),集中在那些制度质量高的国家,出口地过于集中。因此,要多样化出口(地区),提升文化产品出口的国际化程度,例如可以利用“亚洲文化圈”的优势,增加对东南亚国家的文化产品出口。

第三,借助文化衍生产品,发展高附加值文化产业。文化衍生产品实际上是文化主产品所衍生出的一系列周边产品。因此,我国应当重视文化衍生产品的开发,延长文化产业价值链,充分挖掘我国的优秀传统文化。可以参照故宫博物院的模式,与企业合作共同推出联名周边产品,不仅解决了维护费用,并且实现盈利,一举两得。

作者简介:

张馨月,1990年2月生,女,辽宁盘锦人,广东金融学院博士研究生,研究方向:企业贸易与技术创新;宋强胜,1999年9月生,江西吉安人,就职于中国银行佛山支行。本文系广州市社科共建课题(2021GZGJ20)阶段性成果。