考虑梯次利用的闭环供应链动力电池回收渠道选择

2024-11-08 00:00:00曹文彬朱恩慈

物流科技 2024年20期

摘 要:文章共考虑了三种单回收渠道,以零售商为主导,对退役电池进行再制造或梯次利用,研究闭环供应链中各成员的渠道选择策略,并分析政府回收补贴对供应链的影响。构建了包含单一动力电池制造商、单一零售商、单一第三方回收商、单一梯次利用商、电车消费者和政府在内的闭环供应链,分别对制造商、零售商和第三方负责回收三种模型进行分析。研究表明,决策者普遍偏向于选择制造商自回收;无论哪种回收渠道,政府回收补贴都能降低零售价,提高回收积极性、各成员利润及系统利润;制造商自回收时,政府补贴效果最佳。

关键词:闭环供应链;政府回收补贴;回收渠道;梯次利用

中图分类号:F426.1 文献标志码:A DOI:10.13714/j.cnki.1002-3100.2024.20.033

Abstract: This article considers three single recycling channels for power batteries, led by retailers, to remanufacture or reuse decommissioned batteries. It studies the channel selection strategies of each member of the closed-loop supply chain and analyzes the impact of government recycling subsidies on the supply chain. The research constructs a closed-loop supply chain consisting of a single power battery manufacturer, a single retailer, a single third-party recycler, a single echelon user, electric car consumers, and the government, and analyzes three models of manufacturers, retailers, and third partys responsible for recycling. The research results are as follows. Firstly, decision makers generally tend to choose manufacturers recycling. Secondly, for any recycling channel, government recycling subsidies can reduce retail prices, and increase recycling enthusiasm, member profits, and system profits. Finally, in the manufacturer recycling channel, government subsidies have the best effect.

Key words: closed-loop supply chain; government recycling subsidies; recycling channels; echelon use

0 引 言

随着全球环境变得愈发恶劣,新能源汽车的市场占比越来越高,已成为汽车行业未来的发展趋势。但受限于制造电池原材料储量少、提取难的问题,其价格在不断上升[1]。此外,我国动力电池已大量进入退役期。数据显示,在2023年,我国退役电池量高达95万吨;到2028年,每年退役量将超过260万吨。同时,欧盟也颁布了《欧盟电池和废电池法规》,要求回收动力电池,减少资源浪费,退役电池回收将成为我国电池领域的一大趋势。然而,目前动力电池回收再利用的体系尚处于起步阶段,相关企业也缺乏经验,需要政府实施一些补贴政策以刺激企业进行退役电池回收,从而推动汽车业和全社会的可持续发展。

目前,国内外学者对单回收渠道下,闭环供应链的回收模式设计与选择等方面进行了大量研究。苏玲等构建了三种单渠道模型,发现在有二手市场参与的回收下,当交易成本较低时,选择第三方回收最佳;成本较高时,选择零售商最佳[2]。冯章伟等探讨了第三方负责回收时,两级再制造模式对供应商、制造商决策和利润的影响[3]。基于此,许多学者探究了不同因素对回收渠道选择的影响。卞文良等在不同回收数量下,分析了不同的模式选择[4]。王玉燕等在政府奖励的基础上,考虑了产品创新成本对三种决策模式的影响[5]。林贵华等从政府同时为直接回收方和间接回收方提供补贴的角度出发,分析其对消费者、政府、政策制定者的渠道选择策略的影响[6]。张川等考虑在零售商主导且第三方回收的模式下,政府分别对各成员的补贴,分析其提升的利润和回收率[7]。廖吉林等构建了政府、消费者、企业三方博弈模型,表明政府补贴对回收、废旧品再利用产生了正向积极的影响[8]。

近来,学者们从两方面入手来研究动力电池的回收模式。第一种,学者们通过分析电池材料的回收难度、利用技术和实际数据,给出了建立何种回收模式的相关建议。陈铁嵩等考察了国外回收并利用的模式,深度解剖了我国目前发展的症结所在[9]。陈江东等通过对比电池再制造工艺,提出应对所回收的电池进行再制造利用,以减轻其对环境的破坏[10]。陈小长调查了动力电池回收的发展现状,提出要深入梯次利用领域,并构建回收再利用的三种模式[11]。赵光金等通过调研国内外梯次利用的发展情况,为该技术的大规模使用提供了建议[12]。第二种,运用构建模型与博弈来研究不同影响因素下的回收模式、定价和选择等问题。朱凌云等将退役电池纳入评价指标,分析得知从经济角度出发,制造商自回收具有较大优势[13]。龚本刚等的研究表明在政府基金政策的影响下,动力电池制造商和零售商偏好于制造商自回收,第三方偏好于自己回收[14]。袁文哲等用数值仿真量化梯次利用率,研究发现若政府只进行单因素补贴,当补贴较多时,分散决策利润大于集中决策[15]。刘娟娟等对比了四种政府补贴不同对象的情形,提出政府要想更好地发展行业,补贴对象应该优先支持制造商,后梯次利用商[16]。郭明波等构建了有关梯次利用的差别定价模型,并优化了该环节的低效行为[17]。

通过文献梳理可以发现,大多回收的相关研究都是基于电子类产品进行的,以退役电池为主体的文献变得越来越多,但动力电池的独特之处在于其拥有梯次利用这一项再利用技术,而这点目前并未被广泛当作影响因素纳入供应链中考虑。同时,采用博弈论进行研究的文献中,大部分都以制造商为主导,鲜有以零售商作为主导的。因此,本文以零售商为主导,在制造商、零售商和第三方回收三种模式下,考虑使用动力电池再制造和梯次利用两种技术来构建模型。通过均衡结果分析,从不同决策者的角度考虑,选择最佳回收渠道,探讨政府回收补贴的效果,及其对供应链各因素和整体的影响。

1 问题描述与基本假设

1.1 模型描述

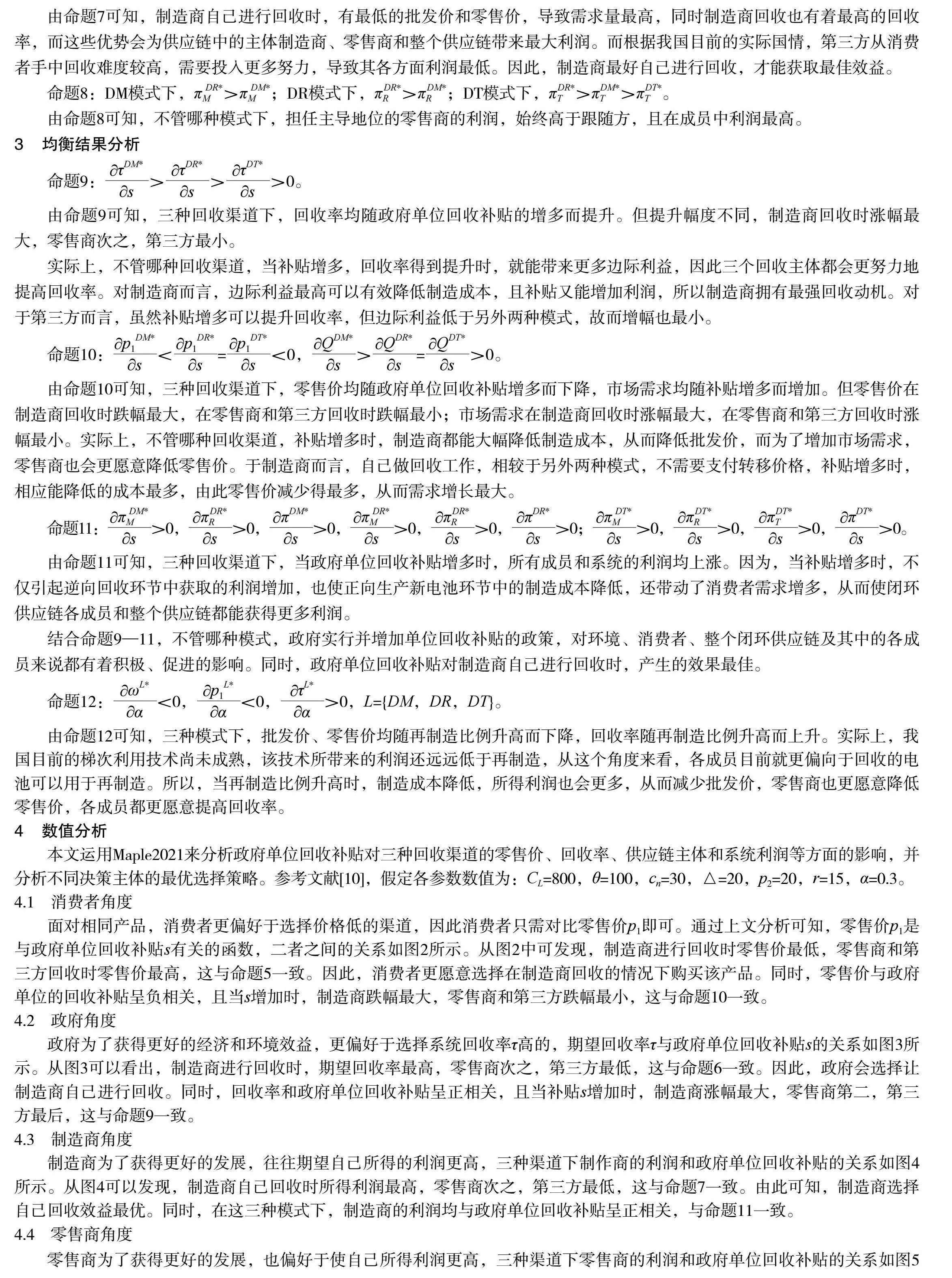

本文考虑对回收退役电池进行再制造或梯次利用的闭环供应链由单一动力电池制造商、单一零售商、单一第三方回收商、单一梯次利用商、电车消费者和政府组成。在供应链正向环节中,制造商先以新材料生产的单位成本Cn和回收材料生产的单位成本Cr来生产动力电池,然后以ω的批发价卖给零售商,零售商则以P1的价格销售给消费者。在逆向环节中,当制造商以回收电池的平均价r直接从消费者手中回收时,政府以单位补贴s对制造商进行补贴,同时制造商以p2的价格将剩余电池送往梯次利用商;当零售商或第三方进行回收时,制造商以单位转移价格tj(j=R,T)来间接回收可以进行再制造的电池,政府以单位补贴s对回收方进行补贴,同时零售商或第三方以p2的价格将剩余电池送往梯次利用商。假设能进行再制造利用的退役电池的比例为α,流程结构如图1所示。

1.2 符号定义

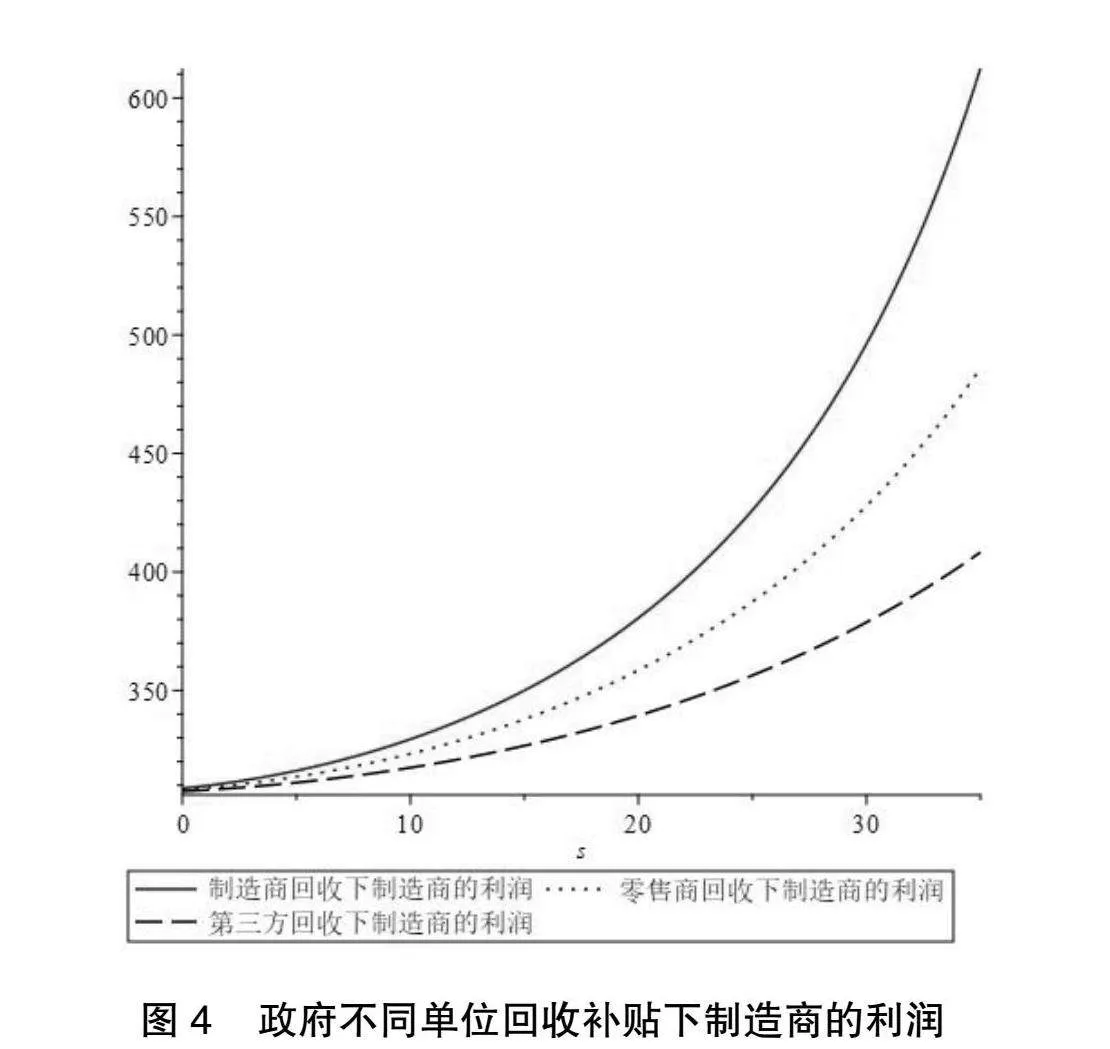

参考Savaskan等对符号的定义方式[2],基于上述模型描述,对本文研究所赋予的符号设定如表1所示。

1.3 基本假设

零售商为Stackelberg博弈的主导者,供应链各成员间信息对称。

生产出的新电池和再造电池在各方面都不存在差异,并且cn>cr>0。

不同成员从消费者手中回收电池的价格相同,并且,节约的单位成本大于回收电池的价格,即△>r>0且△≥tj>0,j=R,T。

参考文献,假设需求函数Q=θ-p1,θ为市场规模,Q含新电池和再造电池。其中,令p1=ω+e,其中e(e>0)为单位电池

收益。

假设I=CLτ2,其中I为回收投入,CL为回收的难度系数[2],回收率0≤τ≤1。

回收的电池中,能进行再制造的比例为α,能进行梯次利用并售卖的比例为1-α。

2 模型构建与求解

2.1 制造商回收(DM)

DM模式下,零售商先来决策零售价p1,制造商作为跟随者,决策批发价ω和退役电池的回收率τ。根据假设,利润函数π由以下公式表示。

制造商πM=(ω-cn)(θ-p1)+τ(θ-p1)[(cn-cr)α+(1-α)p2-r+s]-CLτ2

零售商πR=(p1-ω)(θ-p1)

命题1:DM模式下,当CL>[△α+(1-α)p2-r+s]2时,均衡解分别如下。

2.2 零售商回收(DR)

在DR模式下,零售商先决策零售价p1和退役电池回收率τ,然后制造商再根据零售商决策批发价ω和转移价格tR。根据假设,利润函数π可由以下如下公式表示。

制造商πM=(ω-cn)(θ-p1)+τα(θ-p1)

零售商πr=(p1-ω)(θ-p1)+τ(θ-p1)[(1-α)p2+αtR-r+s]-CLτ2

命题2:DR模式下,当CL>[△α+(1+(1-α)p2-r+s)]2时,均衡解分别如下。

2.3 第三方回收(DT)

DT模式下,零售商先决策零售价p1,然后制造商再根据零售价决策批发ω价和转移价格tT,第三方最后根据回收价决策退役电池回收率τ。根据假设,利润函数π可由以下如下公式表示。

制造商

零售商

第三方

命题3:DT模式下,当CL>[△α+(1-α)p2-r+s]2时,均衡解分别如下。

2.4 三种回收模型的比较

2.4.1 价格分析

命题4:ωDM*<ωDR*<ωDT*。

由命题4可知,第三方进行回收时批发价最高,零售商次之,最低的是由制造商进行回收。这是因为制造商直接从消费者手中回收,回收成本降低,导致批发价下降。且零售商居于主导地位时,也会更大力度地促使批发价降价。而由第三方企业进行回收时,制造商向第三方支付的转移价格要高于直接回收价;同时,第三方企业对产品,以及产品与消费者之间的关系并不熟悉,回收率降低,使得该模式下,批发价最高。

命题5:p1DM*<p1DR*<p1DT*。

由命题5可知,第三方和零售商进行回收时零售价最高,制造商回收时零售价最低。这是因为制造商回收时批发价最低,零售价自然也会降低。第三方企业向消费者回收的方法在便捷度上不及零售商,在从消费者手中回收电池的价格也相同的情况下,零售商会利用主导地位降低零售价,促使第三方参与回收,导致二者的最优零售价呈相同状态。无论如何,从消费者的角度来看,其都倾向于选择零售价更低的制造商回收模式。

2.4.2 回收率分析

命题6:τDM*<τDR*<τDT*。

由命题6可知,制造商进行回收时回收率最高,零售商次之,最低的是第三方。其中有两方面原因:第一,零售商为主导,制造商利润较低,因此制造商无论是出于自身效益还是较高的社会责任感,都有最强的回收想法;第二,为了减少制造成本,制造商会努力提高自己的回收水平。对消费者而言,选择零售商回收更为便捷,会导致零售商回收水平高于第三方,同时零售商对退役电池也更为了解,因此第三方的回收率最低。

2.4.3 利润分析

命题7:πMDT*<πMDR*<πMDM*,πRDT*=πRDR*<πRDM*,πDT*<πDR*<πDM*。

由命题7可知,制造商自己进行回收时,有最低的批发价和零售价,导致需求量最高,同时制造商回收也有着最高的回收率,而这些优势会为供应链中的主体制造商、零售商和整个供应链带来最大利润。而根据我国目前的实际国情,第三方从消费者手中回收难度较高,需要投入更多努力,导致其各方面利润最低。因此,制造商最好自己进行回收,才能获取最佳效益。

命题8:DM模式下,πMDR*>πMDM*;DR模式下,πRDR*>πRDM*;DT模式下,πTDR*>πTDM*>πTDT*。

由命题8可知,不管哪种模式下,担任主导地位的零售商的利润,始终高于跟随方,且在成员中利润最高。

3 均衡结果分析

命题9:>>>0。

由命题9可知,三种回收渠道下,回收率均随政府单位回收补贴的增多而提升。但提升幅度不同,制造商回收时涨幅最大,零售商次之,第三方最小。

实际上,不管哪种回收渠道,当补贴增多,回收率得到提升时,就能带来更多边际利益,因此三个回收主体都会更努力地提高回收率。对制造商而言,边际利益最高可以有效降低制造成本,且补贴又能增加利润,所以制造商拥有最强回收动机。对于第三方而言,虽然补贴增多可以提升回收率,但边际利益低于另外两种模式,故而增幅也最小。

命题10:<=<0,>=>0。

由命题10可知,三种回收渠道下,零售价均随政府单位回收补贴增多而下降,市场需求均随补贴增多而增加。但零售价在制造商回收时跌幅最大,在零售商和第三方回收时跌幅最小;市场需求在制造商回收时涨幅最大,在零售商和第三方回收时涨幅最小。实际上,不管哪种回收渠道,补贴增多时,制造商都能大幅降低制造成本,从而降低批发价,而为了增加市场需求,零售商也会更愿意降低零售价。于制造商而言,自己做回收工作,相较于另外两种模式,不需要支付转移价格,补贴增多时,相应能降低的成本最多,由此零售价减少得最多,从而需求增长最大。

命题11:>0,>0,>0,>0,>0,>0;>0,>0,>0,>0。

由命题11可知,三种回收渠道下,当政府单位回收补贴增多时,所有成员和系统的利润均上涨。因为,当补贴增多时,不仅引起逆向回收环节中获取的利润增加,也使正向生产新电池环节中的制造成本降低,还带动了消费者需求增多,从而使闭环供应链各成员和整个供应链都能获得更多利润。

结合命题9—11,不管哪种模式,政府实行并增加单位回收补贴的政策,对环境、消费者、整个闭环供应链及其中的各成员来说都有着积极、促进的影响。同时,政府单位回收补贴对制造商自己进行回收时,产生的效果最佳。

命题12:<0,<0,>0,L={DM,DR,DT}。

由命题12可知,三种模式下,批发价、零售价均随再制造比例升高而下降,回收率随再制造比例升高而上升。实际上,我国目前的梯次利用技术尚未成熟,该技术所带来的利润还远远低于再制造,从这个角度来看,各成员目前就更偏向于回收的电池可以用于再制造。所以,当再制造比例升高时,制造成本降低,所得利润也会更多,从而减少批发价,零售商也更愿意降低零售价,各成员都更愿意提高回收率。

4 数值分析

本文运用Maple2021来分析政府单位回收补贴对三种回收渠道的零售价、回收率、供应链主体和系统利润等方面的影响,并分析不同决策主体的最优选择策略。参考文献[10],假定各参数数值为:CL=800,θ=100,cn=30,△=20,p2=20,r=15,α=0.3。

4.1 消费者角度

面对相同产品,消费者更偏好于选择价格低的渠道,因此消费者只需对比零售价p1即可。通过上文分析可知,零售价p1是与政府单位回收补贴s有关的函数,二者之间的关系如图2所示。从图2中可发现,制造商进行回收时零售价最低,零售商和第三方回收时零售价最高,这与命题5一致。因此,消费者更愿意选择在制造商回收的情况下购买该产品。同时,零售价与政府单位的回收补贴呈负相关,且当s增加时,制造商跌幅最大,零售商和第三方跌幅最小,这与命题10一致。

4.2 政府角度

政府为了获得更好的经济和环境效益,更偏好于选择系统回收率τ高的,期望回收率τ与政府单位回收补贴s的关系如图3所示。从图3可以看出,制造商进行回收时,期望回收率最高,零售商次之,第三方最低,这与命题6一致。因此,政府会选择让制造商自己进行回收。同时,回收率和政府单位回收补贴呈正相关,且当补贴s增加时,制造商涨幅最大,零售商第二,第三方最后,这与命题9一致。

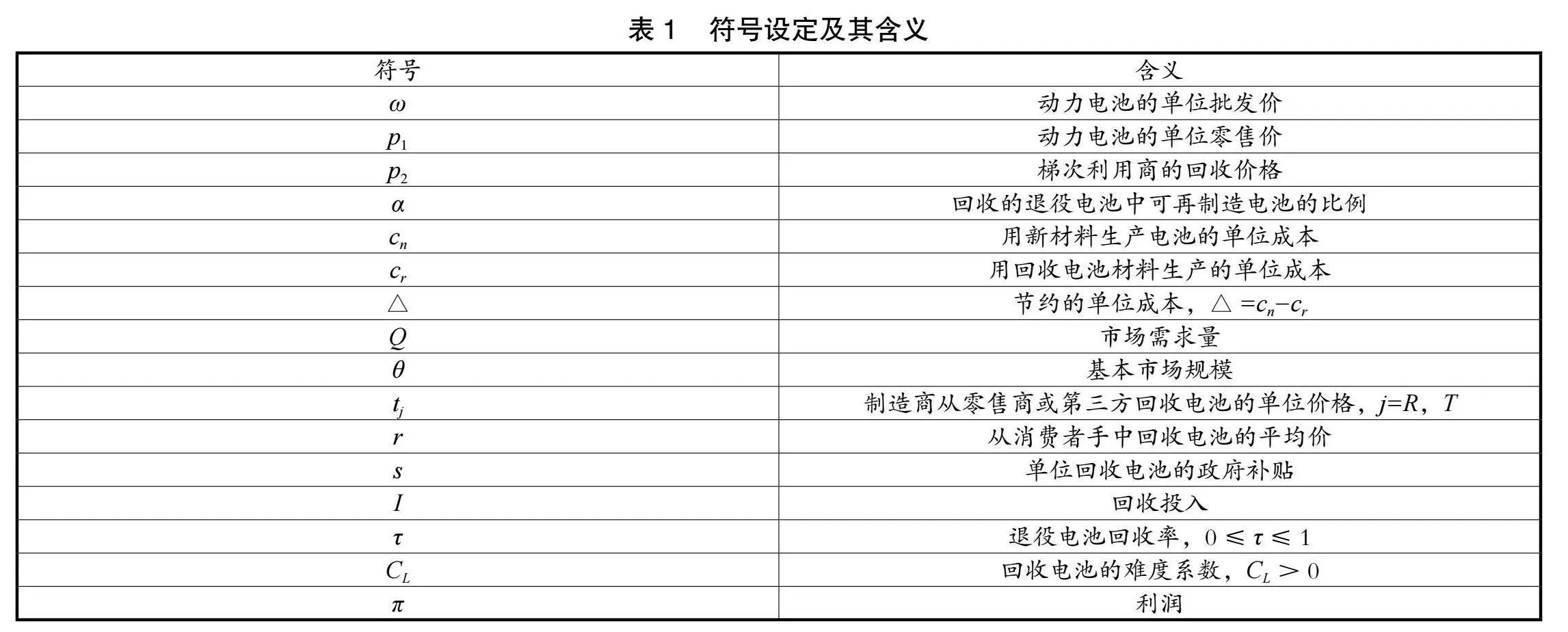

4.3 制造商角度

制造商为了获得更好的发展,往往期望自己所得的利润更高,三种渠道下制作商的利润和政府单位回收补贴的关系如图4所示。从图4可以发现,制造商自己回收时所得利润最高,零售商次之,第三方最低,这与命题7一致。由此可知,制造商选择自己回收效益最优。同时,在这三种模式下,制造商的利润均与政府单位回收补贴呈正相关,与命题11一致。

4.4 零售商角度

零售商为了获得更好的发展,也偏好于使自己所得利润更高,三种渠道下零售商的利润和政府单位回收补贴的关系如图5所示。从图5可发现,制造商回收时零售商所得利润最高,而零售商和第三方回收时其最低,这与命题7一致。由此,零售商选择由制造商回收最好。同时三种模式下,零售商的利润均与政府单位回收补贴呈正相关,这与命题11一致。

5 结 语

本文针对单回收渠道下的三种模式,基于零售商为主导的Stackelberg博弈,比较并分析各成员的回收选择,并考虑政府对动力电池回收的单位补贴对整个闭环供应链的影响,得出以下结论:电车消费者、政府、制造商、零售都偏向于选择制造商进行自回收;无论哪种回收模式,政府对回收电池的补贴都有利于降低电池的零售价、提升回收率,有益于闭环供应链各成员的利润和系统的整体利润;三种回收模式中,制造商进行自回收,政府单位提供回收补贴的实行效果最佳;回收的电池中能进行再制造利用的比例越大,越有利于降低售价、提升回收率。

不足的是,本文仅考虑了单回收渠道,后续将拓展到混合渠道进行对比分析。同时,还可以考虑随机需求来代替确定需求的情形,以此更深入地研究回收渠道决策等问题

参考文献:

[1] 杨俊峰,余跃,王曦.新能源汽车动力电池回收利用进展、挑战和建议[J].绿色矿冶,2023,39(2):11-13,18.

[2] 苏玲,杨磊,邱俊源,等.C2C二手市场存在下闭环供应链的定价策略和回收模式选择[J].管理学报,2022,19(4):584-594.

[3] 冯章伟,肖条军,柴彩春.第三方回收商领导型两级闭环供应链的回收与定价策略[J].中国管理科学,2018,26(1):118-127.

[4] 卞文良,潘岳,王文宾,等.维修中心参与回收时闭环供应链的定价决策及回收模式选择[J].运筹与管理,2022,31(7):64-70.

[5] 王玉燕,吕灵雪,苏梅,等.公平关切下闭环供应链的决策与创新投入[J].系统管理学报,2021,30(2):332-343.

[6] 林贵华,单仁邦,陈拼博.政府补贴下闭环供应链回收渠道的选择策略[J].运筹与管理,2020,29(4):43-53.

[7] 张川,陈宇潇.政府补贴下考虑规模效应的动力电池梯次利用闭环供应链决策与协调[J].运筹与管理,2021,30(12):72-77,91.

[8] 廖吉林,张婷.基于政府补贴的废旧电子产品闭环供应链博弈研究[J].中国林业经济,2020(1):41-44.

[9] 陈轶嵩,赵俊玮,乔洁,等.我国电动汽车动力电池回收利用问题剖析及对策建议[J].汽车工程学报,2018,8(2):97-103.

[10] 陈江东,余海军,谢英豪,等.动力电池再生利用及其企业碳排放分析[J].环境工程,2023,41(S1):363-366.

[11] 陈小长.新能源汽车动力电池回收模式探究[J].时代汽车,2023(15):74-76.

[12] 赵光金,李博文,胡玉霞,等.退役动力电池梯次利用技术及工程应用概述[J].储能科学与技术,2023,12(7):2319-2332.

[13] 朱凌云,陈铭.废旧动力电池逆向物流模式及回收网络研究[J].中国机械工程,2019,30(15):1828-1836.

[14] 龚本刚,程晋石,程明宝,等.考虑再制造的报废汽车回收拆解合作决策研究[J].管理科学学报,2019,22(2):77-91.

[15] 袁文哲,刘玲丽,代天浩.考虑梯级利用的动力电池闭环供应链定价策略研究[J].物流工程与管理,2022,44(7):76-82.

[16] 刘娟娟,马俊龙.考虑梯次利用的动力电池闭环供应链逆向补贴机制研究[J].工业工程与管理,2021,26(3):80-88.

[17] 郭明波,舒秘,张子健.动力电池梯度利用下的最优差别定价决策[J].工业工程,2020,23(6):109-116.