竞争性印象管理与股市异常收益率: “正当防卫”还是“欲盖弥彰”?

2024-11-08 00:00:00杨洁张夏恒

荆楚理工学院学报 2024年5期

摘要: 组织竞争性危机后与外界积极沟通究竟体现企业的“正当防卫”还是“欲盖弥彰”?这成为近年来财务学和危机管理交叉研究的热点问题。在A股上市公司组织间竞争情境下,从非对称风险这一视角,分析和检验被诽谤企业声明的市场修正效果和信息中介的过滤机制。研究结果显示,中国上市公司在竞争性危机后进行沟通,存在被感知为“欲盖弥彰”的风险,被诽谤企业积极声明加剧了股市异常波动;其次,分组发现企业沟通的风险效应仅在判决前、较高企业特定领域声誉、高未预期盈余的公司存在;最后,路径检验发现企业沟通的“欲盖弥彰”风险来源于信息中介的过滤器作用。研究验证了竞争战役后上市公司积极沟通的风险,为企业危机沟通实践提供反思。

关键词:竞争性印象管理;声明沟通;信息中介过滤器;股市异常收益率

中图分类号:F272.3 文献标志码:A 文章编号:1008-4657(2024)05-0049-13

近年来,危机后企业发布声明、公告、新闻等起到危机回应的重要作用,组织与外界沟通可降低公司的信息不对称的“价值效应”。然而,以上举措是否在竞争情景下达到危机治理的目标?面对源自精心策划的竞争者威胁,对企业生存和发展构成了更大的挑战。

例如,2014年2月24日,最高人民法院对“腾讯诉奇虎”不正当竞争纠纷上诉案做出判决的结论:“被告针对原告的经营,故意捏造、散布虚伪事实,损害后者的商业信誉和商品声誉,构成商业诋毁……。”组织间竞争性印象管理行为不仅存在于以上两个公司,在我国最高法设立的《中国裁判文书网》中,有关诽谤、诋毁的不正当竞争案件有8000多件,虽然腾讯在竞争性事件中积极发布信息也取得了法院的支持,但其股市在几天内依然出现较大的异常波动。

由此可见,企业对负面事件积极沟通的效果并不都特别理想,甚至会被公众感知为负面事件后的自称为贤,受众一直是组织印象管理理论与实践研究中值得探索的重要部分[ 1 ]。研究发现,美国上市公司负面事件后沟通信息被受众感知为组织伪善[ 2 ],国内也发现组织与外界沟通被公众感知为“掩饰效应”[ 3 ]。根据认知心理学的信息加工观点,组织沟通信息将引起不同利益相关者从行业规范和惯性出发的过滤器作用[ 4 ]。由此引申出一些问题:在当前中国监管政策不到位的竞争性市场背景下,危机后企业与外界积极沟通的受众反应如何?从企业微观运营的内部视角,在竞争性危机中回应更多地体现了企业心虚的“欲盖弥彰”还是进行危机响应的“正方防卫”?导致这种结果的传导路径如何?要回答以上实践问题,本文以组织间商业诋毁事件为竞争性印象管理的背景,从市场的非对称风险框架分析被诽谤企业沟通声明的经济后果,以《万律数据库》和《中国裁判文书网》商业诋毁案例中深沪两市A股上市公司为样本,通过实证检验系统检验以上分析以及信息中介的过滤传导机制。

本文可能的贡献主要体现在以下三个方面:第一,从风险假说和价值假说的非对称风险角度对企业与外界沟通的经济后果提供了新视角,突破以往缺乏对不同阶段声明有效性的验证。第二,发展了不同公众(信息中介)对危机后组织沟通印象管理风险的过滤机制。从新闻工作者和股票分析师这两类影响投资者决策的关键信息中介出发,分析二者过滤器作用。第三,从风险机制层面探索组织与外界沟通信息成效的影响因素。本文从违反预期效应的视角分析了特定领域声誉和未预期收NaMNoZF43tRj0ZvS/4vHMhsmID6nLfTa167FqwRv9eE=益对受众风险感知的调节作用,进一步对被诋毁企业声明风险感知程度的影响因素进行探索和验证。

一、相关研究述评与研究假设

2013年,穆罕默德(Mohamed)等[ 5 ]从印象管理视角研究了组织竞争性行为,把竞争性印象管理行为概念化为“形象掠夺”。科尔(Cole)等[ 4 ]分析了公司历史上最激烈的竞争之一——托马斯·爱迪生和乔治·威斯汀豪斯之间的电流之战。在我国,竞争性印象管理行为的研究主要集中于传闻和谣言背景下 [ 6-8 ]。对企业不当竞争行为的研究主要集中在商业诋毁、不正当竞争的法律认定和法律法规完善上 [ 9 ]。

基于此,本文将竞争性印象管理界定为:以获取竞争优势为目标,诋毁其他企业声誉、产品质量、财务问题等的商业掠夺行为。竞争性印象管理超越了防御和获得性印象管理两类,旨在改变竞争公司或其产品在普通受众眼中的看法,是塑造他人坏形象的行为,包含未经官方证实的信息、片面传播真实说法等。因此,竞争性印象管理的构成要件是竞争关系、虚伪事实、主观过错和损害结果。

(一)印象管理效果的相关研究

以前关于印象管理正效果的文章都认为危机后“声明”体现组织积极合作[ 10-11 ]、维护形象等行为意识和认知取向 [ 12-13 ]。随着公众对信息理解的多样性,一些学者认为适当的保持缄默有时也是一种有效的非市场性策略[ 7-8,14 ]。既然组织印象管理的成效结论不一致,不少学者开始进一步探索组织与外界沟通的不同风险[ 15-16 ],认为在道德危机后声明存在被公众感知为伪善的风险[ 17-18 ]。如,卡洛斯(Carlos)[ 2 ]研究了组织在环保领域危机后公开认证证书的风险,认为当组织“说一套做一套”就被公众感知为伪善,风险性将使组织面临更多的非政府机构或活动家提出的环保抗议、抵制以及民事诉讼。也有学者研究了在产品危机后声明存在被公众感知为推卸责任的风险。杨洁等[ 19 ]通过快速消费品行业的数据研究发现,企业行使印象策略会将企业推到舆论的风口浪尖,任何策略在此时都给观众一种推卸责任的嫌疑,反而对企业形象造成损害。

(二)分析框架及研究假设

根据是否能划分责任,本文将组织间诽谤事件划分为判决前和判决后两个阶段。本文推演被诽谤企业沟通信息“声明”与股市异常波动的关系,提出两个对立假设:“欲盖弥彰”风险说VS“正当防卫”价值说。

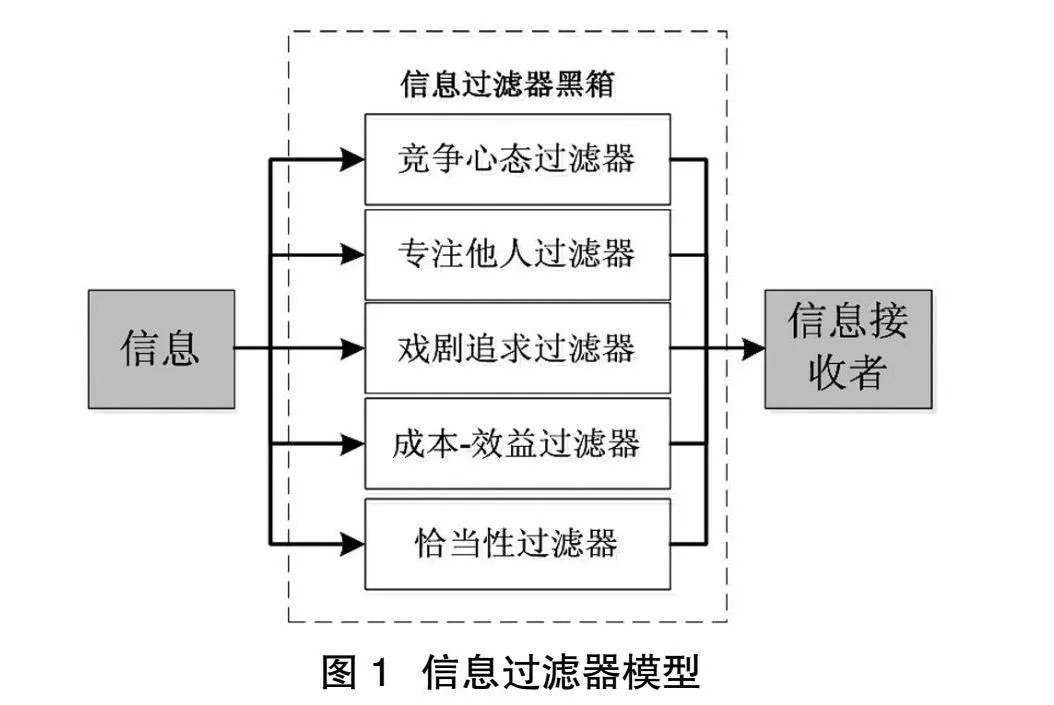

根据认知心理学的信息加工观点,“过滤”是影响组织有效沟通的因素之一,组织内外部信息传递过程受到不同过滤器的交互影响。信息过滤器(Information Filters)指发送者有意操纵信息以使接受者更顺眼地看待该信息,代表了一种基于注意力的决策机制,当一个行动者面临多种选择时,信息过滤器围绕着对该行动者具有重要意义的某些主题,缩小可能的选择范围[ 20 ]。据此,卡洛斯(Cole)[ 4 ]在竞争性印象管理研究中提出:①竞争心理过滤器指高度关注那些被视为同一有限资源的竞争对手(如客户、员工、市场份额等);②专注他人过滤器指尝试理解关键观众对信息的感知方式;③戏剧寻求过滤器指用来辨别哪些故事可以吸引读者;④成本—效益过滤器指将效用与花费的平衡性;⑤恰当性过滤器指对观察到的信息感知符合逻辑的程度。模型如图1所示。

1. “欲盖弥彰”风险假说

“欲盖弥彰”指的是要掩盖坏事的真相,结果反而暴露得更加明显。在本研究中,指组织本发生了某一事件,却想实施隐瞒或降低公众归因的行为,反而增加了不好的公众感知。若组织负面事件后的沟通行为不恰当,引起公众的进一步归因,此为“欲盖弥彰”的印象管理风险。在商业诋毁事件后,法院判决前,此时事件刚发生,执法机构对事件还没有判决结果,责任不详。根据轰动效应[ 21 ],新闻工作者从己方利益出发,偏好对受损企业声明中事实、明确谴责行为进行渲染,经过过滤器作用的不利感知传递出去。根据前景理论,为了规避投资损失,股票分析师给出对组织丧失信心的评论,造成股市跌宕起伏。两种过滤器的交互作用造成投资者对企业行为有“欲盖弥彰”的误解风险。

“欲盖弥彰”风险的具体表现是:第一,声明是受损组织利己的工具性行为[ 22 ];第二,声明是受损组织心虚和理亏的行为[ 23 ]。“欲盖弥彰”风险感知具体的结果为:一是确定。投资者认为企业存在负面事件;二是归因。事件原因归属于企业而非外界;三是责任。企业应该为负面事件承担相应的责任。例如在爱迪生与西屋的‘电流之战’中,西屋的新闻代理人海因里希(Heinrichs)[ 24 ]所示“通过报纸为自己辩护可能会给人一种印象,即我们竟然有需要辩护的东西”。综上,被诋毁企业声明的战略符号通过信息中介过滤器的作用导致组织“欲盖弥彰效应”[ 25 ],因此,提出假设1a。

H1a:商业诋毁事件判决前,如“欲盖弥彰”风险假说成立,则被诋毁企业声明不能降低其股市异常收益率。

2. “正当防卫”价值假说

“正当防卫”指的是对正在进行不法侵害行为的人采取的制止不法侵害的行为,属于违法阻止事由的一种。在本研究中指的是能引起公众正向感知的组织沟通行为,具有能降低公众归因的价值。法院判决后,此时竞争性行为的法律责任已经明晰,媒体和分析师都对案件结果“翘首以盼”,事件再次吸引信息中介的注意力,此时组织通过声明的方式对法院审判结果进行公示,组织信息得到权威的支持。

“正当防卫”感知的作用效果是:第一,媒体和分析师的信息进一步明确商业诋毁事件的责任主体。组织行为是良性的商业竞争还是“不择手段”的特殊目的。只有经过法律有效裁判,才能明确事件的责任主体;第二,消除消费者因先前商业诋毁引发的错误认识;第三,声明信息由权威机构(法院)支持,代表权威的认可[ 26-28 ],被诽谤企业声明在信息过滤器的作用下帮助企业应对负面信息并中和声誉威胁,此正向作用被进一步强化,“正当防卫”的感知作用下,提出假设1b。

H1b:商业诋毁事件判决后,如“正当防卫”价值假说成立,则被诋毁企业声明降低其股市异常收益率。

3.两种条件对“欲盖弥彰”和“正当防卫”假说的调节作用

本研究检测了两个可能影响信息过滤器的启动条件:第一,组织特定领域的声誉;第二,未预期盈余。

(1)组织特定领域声誉

组织声誉有不同的类型[ 29 ],与组织发生负面事件的领域直接相关的特定领域声誉更能激发信息中介的信息过滤器。钱德勒(Chandler)等[ 4 ]划分了两种类型声誉,分别是一般人格声誉“基于对公司先前行为观察的关于公司激励结构和行为倾向的综合判断”,特定领域声誉“对公司的特定领域例如质量和绩效特征的评估”。一个企业在特定领域具有较高的声誉,信息中介的评估就越是依赖各自领域规范和惯性模式[ 31 ]。新闻工作者对特定领域较高声誉组织的关注更高[ 32 ];股票分析师更关注在收益领域表现好的组织。因此,在特定领域有高声誉的组织更容易启动不同信息中介过滤器。在竞争性事件刚发生时,根据违反预期效应[ 33 ],如果组织在特定领域的声誉较高,那么公众对他在这一领域的表现就有较高标准的期待[ 34 ],一旦组织犯错,信息中介和投资者产生较强的负面情绪和过滤[ 35 ]。此时,在特定领域较高声誉受损企业声明相比于较低声誉的组织对股市异常收益率调整的作用越小。相反,在案件判决后,信息中介和投资者根据审判结果进行归因,此时,特定领域声誉较高的受损企业声明对股市的调节作用越大。

H2:组织特定领域声誉对两种假说起正调节作用。具体表现在特定领域声誉越高,判决前,“欲盖弥彰”假说越成立,受损企业声明对股市异常收益率调整的作用越小;案件判决后,“正当防卫”假说越成立,受损企业声明调整的作用越大。

(2)未预期盈余

正向或负向偏离市场预期的业绩,即“未预期盈利”,影响信息中介对公司及其未来的评估。认知心理学对“消极信息”研究方面指出,在不确定性、模糊性和压力的情况下,人们在解释消极和悲观的信息时比在解释积极和乐观的信息时更倾向于依赖其领域规范和惯性模式[ 36 ]。因此,考虑到信息中介在评估组织信息中较大的不确定性和时间压力,本文认为一个公司的业绩越是负面,信息中介的评估就越是依赖各自领域规范和惯性模式[ 37 ]。通过组织与外界的声明,对于新闻工作者来说,新闻工作者的“青睐度”将随着公司业绩不利程度增加而增加。尤其是,我们设想组织越积极地使用声明、新闻发布、公告等沟通方式向记者微妙地表示,新闻工作者越会增加对“过滤器”的使用。对于分析师而言,声明与负面未预期收益对分析师有利性的交互作用相似,分析师将声明与“怀疑论”相提并论,或者甚至是试图掩饰不愉快的事实。

H3:组织未来预期盈利对两种假说起负调节作用。具体表现在:未来预期盈利越负,判决前,“欲盖弥彰”假说越成立,受损企业声明对股市异常收益率调整的作用越小;案件判决后,“正当防卫”假说越成立,受损企业声明调整的作用越大。

二、研究设计

(一)样本选择

考虑到负面事件是来源于“目的方”的不正当竞争,我国法律规定,满足以下四个判别因素,则构成商业诋毁的不正当竞争。

①公开性(PUBLICATION),将陈述与第三方交流;②虚假性(FALSITY),对他人捏造或者虚构的陈述;③声誉损失(Injury To Reputation,ITR),引起传播主体的声誉破坏;④恶意目标(VICIOUS),且未能提供相应的证据予以证实的。商誉本身包含了商业信誉和商品声誉,商业信誉反映社会公众对经营者的生产、产品、销售、服务、企业文化、企业形象等多方面的综合评价,反映着经营者作为市场竞争参与者的总体商业形象。最早可查询到的商业诋毁案件始于2007年。因此,本文使用2007~2022年间“商业诋毁案件”作为组织竞争性印象管理样本。

本文通过《中国裁判文书网》收集案件数据,通过万律(Westlaw China)法律数据库对2007年~2013年间的案件进行补充。本研究拟通过各级法院公布的商业诋毁案例进行样本选取,主要分为两步:第一,案件搜索;第二,案件筛选。收集样本的原则、来源、关键词和筛选条件如表1所示:

对样本中的每个案例进行数据再收集。一是一手数据。通过半结构化访谈、档案和现场观察获取研究材料。如公司记录、同期新闻报道,主要通过“公司网站”、第三方权威网站(和讯网、巨潮资讯网等)、报纸(四大证券报)等途径收集;二是二手数据,如先前的学术研究,例如学者研究了“蒙牛和伊利”;“腾讯大战360”的竞争性战役等并发表了学术成果的资料。

(二) 变量测量

1. 解释变量

(1)被诽谤企业“声明”(STATEMENT)。参考拉奥(Rao)等[ 38 ]、杨洁[ 14 ]做法,通过“新闻发布会”“报纸”“第三方权威网站”“公司网站”等途径进行了声明的行为。关键词为“声明”“公告”“关于……说明”“澄清”等。声明则取值1,否则为0。测量两个时间的企业声明行为,分别为“事件发生当日及后6天”和“法院判决后6天”。为了排除信息中介对声明的引用,参考迪普郝斯(Deephouse)[ 39 ]开发的渐进式文章选择过程。提取并读取包含被诋毁者各个公司名称的每个声明。仔细阅读了焦点声明后面的句子,以便提取带有间接但明确提及焦点公司的语句,排除了2947份新闻工作者和分析师直接引用企业的声明。这个过程总共产生了915条声明。

(2)组织特定领域的声誉(Domain-specific Reputation,DR)。从前面数据可以看出,裁判文书网公布的分类存在交叉情况,本文参考穆罕默德(Mohamed)等[ 5 ]的分类,将竞争性商业诋毁行为分为道德类、产品类、财务类。针对道德类贬抑后,根据企业社会责任披露水平进行度量,借鉴陶文杰等[ 40 ]选取润灵企业社会责任报告评级打分Score为衡量指标,对数据进行三分位处理;针对产品类贬抑,数据来自胡润研究院发布2009~2019“胡润品牌榜”,对于上榜企业则为1,对于那些没有上榜的企业赋值0;财务类贬抑也则借鉴沈洪涛等[ 41 ]的做法,将声誉设为虚拟变量,企业若入选《财富》(中文版)最受赞赏的中国公司中的全明星榜或者是行业榜则赋值1分,否则为0分。

(3)负未预期盈余(Negative Earnings Surprises,NES)。为了衡量公司业绩低于市场预期的程度,参考普法尔(Pfarrer)等[ 42 ]的做法是计算与市场预期的偏差。具体而言,计算一个公司的季度每股收益与分析师对该季度每股收益预测的平均值之间的差额,以实际每股收益来衡量。根据理论论证,对这个变量进行了样条化处理。

2. 被解释变量

本研究选取事件研究法分析被竞争性印象管理行为企业公开认证对企业股市的影响,以及被感知欲盖弥彰对声明效果的影响。事件研究法是一种应用于事件或案例与股市关系研究中的方法,被多数学者使用[ 8,13 ]。以预期正常收益率(未发生负面事件情况下的每股预期收益率)减去实际收益率即得到每一股票的异常收益率(ARi,t)。事件窗口期的累计异常收益(CARi)为在事件窗口期内每个交易日的股票异常收益率(ARi,t)的累加值。

CARi(t1,t2) = ARi,t = ri,t - αi - βi Rm,t

3. 控制变量

本文控制了公司规模(Logged Assets,LA)、财务绩效(Logged Return On Assets,LROA)、其他新闻发布数量(Logged Press Releases,LPR)、企业是否有独立公关部门(Public Relations Department,PRD)、企业一般声誉(Generalized Reputation,GR)、组织结构——是否被合并(MERGER)、所在地区(REGIN)等变量。

4. 模型构建

本文测量的受损企业组织声明行为分为两个阶段。

第一阶段,发生日当天、后3天、后6天声明的效果。事件刚发生,此时案例并没有判决,模型1中只有受损企业声明,分别选取“事件发生”当天、后3天、后6天作为声明的发布截止日,D1 = R1,R1 + 3,R1 +6,即[R1,R1]、[R1,R1 + 3]、[R1,R1 + 6]。对“事件发生当日及后6天”有竞争性事件但无声明的对照组进行控制(一般一个案件评审时间较久,有些案件会进行申诉,甚至有2,3年的审理期)。考虑到在窗口期内,由于组织间竞争性印象管理发生后股市会立马随着负面事件波动,因此,本文选择事件发生日当日、后3日、后6日三个窗口得到的异常收益值(CAR)作为因变量。模型如下:

CAR = η0 + η1LA + η2LROA + η3INDUSTRY + η4PR + η5PR + η6YEARS + η7GR +

η8MERGER + η9REGIN + η10JR + η11AE + η12STATEMENT + η13DR + 模型1

η14NES + η15STAEMENT*NES + η16STATEMENT*DR + ε2。

结合本研究假设,在模型1中,如果η12大于0,表明异常收益(CAR)随着声明的公开而增加,H1a得到验证。如果η15和η16大于0,表明H2和H3成立。

第二阶段,判决日当天、后3天、后6天声明的效果。分别选取‘判决日’当天、后3天、后6天作为声明的发布截止日,D2 = R2,R2 + 3,R2 + 6,即[R2,R2]、[R2,R2 + 3]、[R2,R2 + 6]。受损企业也会在此时进一步进行声明,前期结果显示,受损企业一般会在判决结果公布当天进行再一次的公告。在本阶段选择裁判日当日、后3日、后6日三个窗口得到的异常收益(CAR)作为因变量。模型如下:

CAR = η0 + η1LA + η2LROA + η3INDUSTRY + η4PR + η5PR + η6YEARS + η7GR +

η8MERGER + η9REGION + η10 JR + η11AE + η12STATEMENT + η13JUDGEMENT +模型2

η14DR + η15NES + η16STATEMENT*NES + η17STATEMEN*DR + ε2。

结合本研究假设,在模型2中,如果η12小于0,表明异常收益(CAR)随着声明的公开而减小,H1b得到验证。如果η16和η17大于0,表明H2和H3成立。

三、实证结果与分析

(一)描述性统计及相关分析

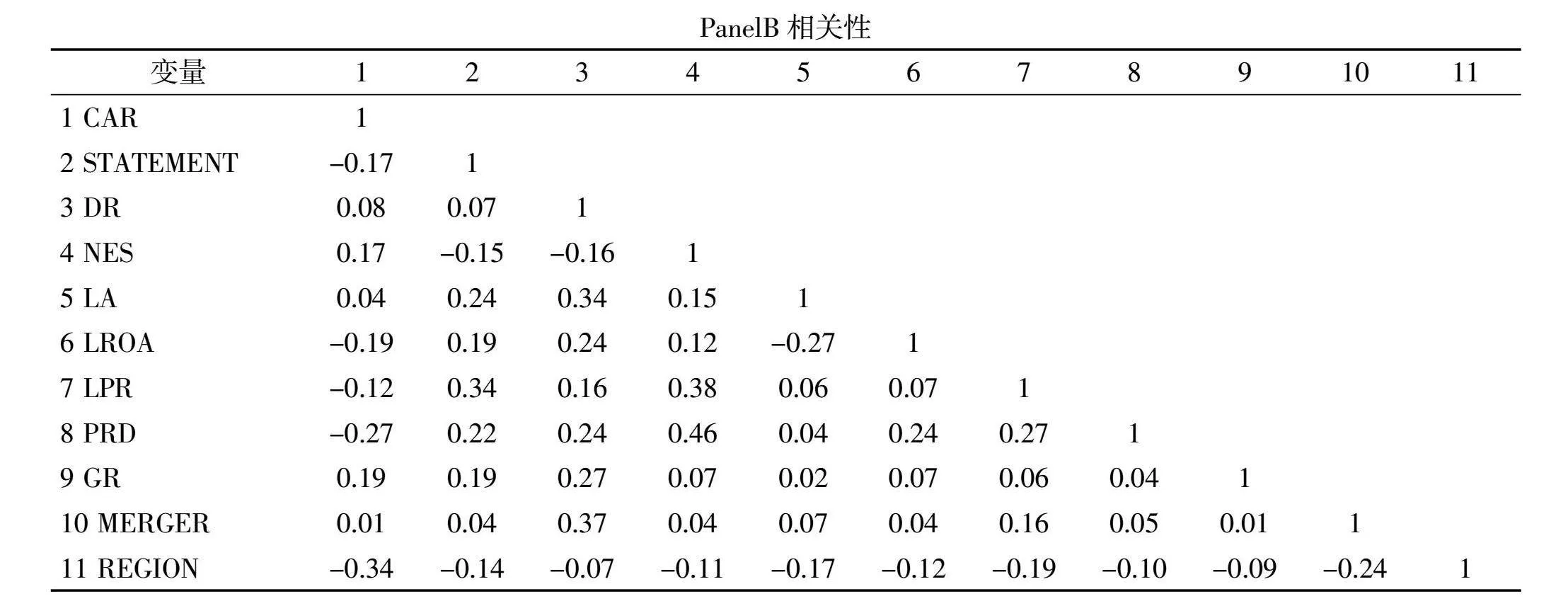

主要变量的描述性结果如表2 PanelA显示,初步验证了假设。表2 PanelB给出了多元线性回归模型中变量相关系数结果。其中各变量之间的相关系数均小于0.50,模型之间方差膨胀因子均小于10,表明没有多重共线性问题的影响。

(二) 竞争性印象管理的风险效应考察:基本分析

1.“欲盖弥彰”的印象管理风险假说

为了检验投资者和信息中介的过滤器所导致组织被感知欲盖弥彰风险的存在,本文对判决前声明成效回归结果如表3所示。模型1.1为[R,R]窗口期仅加入控制变量的回归结果。模型1.2——模型1.4分别为[R,R]、[R,R + 3]和[R,R + 6]窗口期加入自变量声明(STATEMENT)的结果,模型1.2、1.3、1.4的回归结果表明,声明(STATEMENT)的系数均为正且显著,说明当被诋毁企业进行声明后股票异常收益率(AR)没有减少,H1a得到支持。

2.“正当防卫”的印象管理价值假说

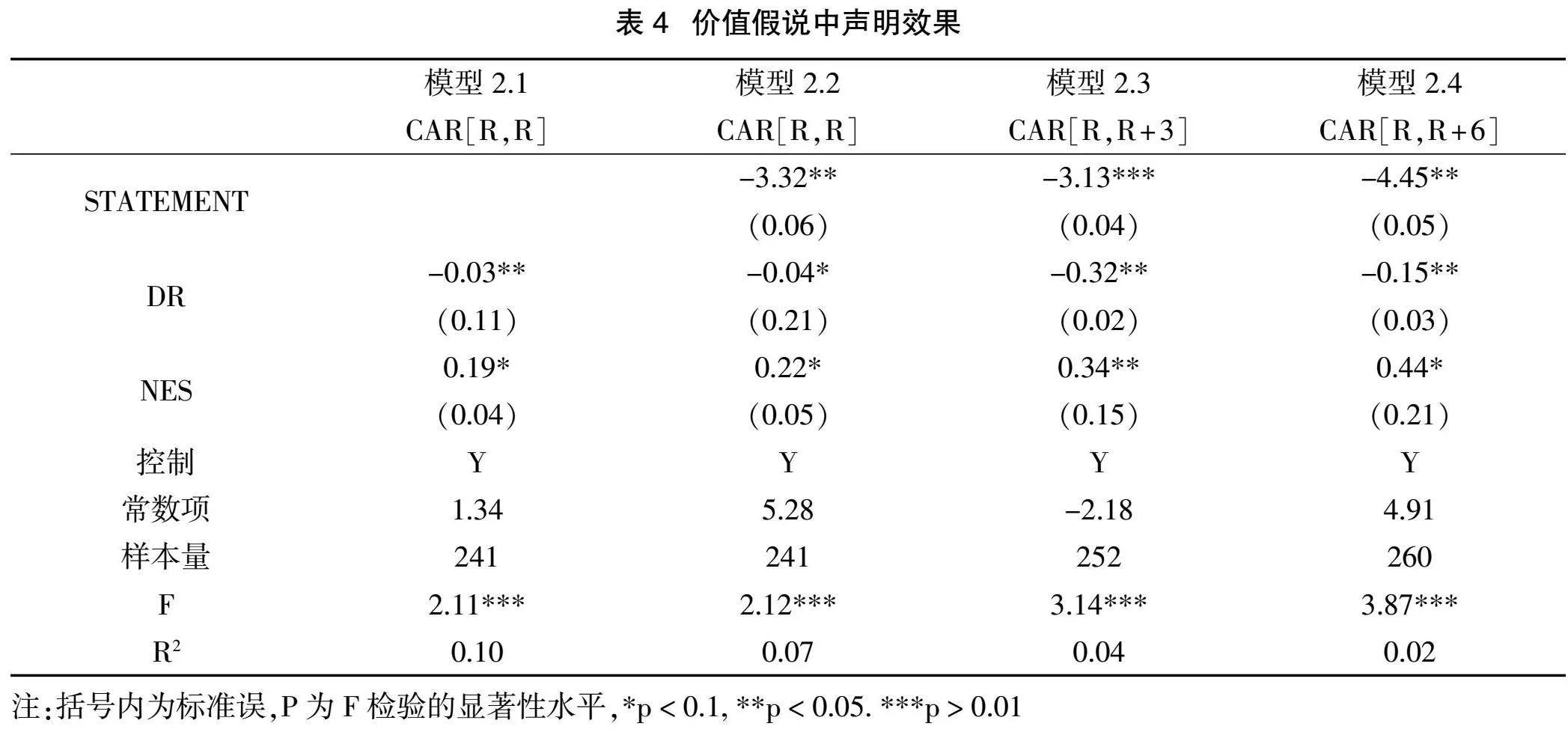

为了检验判决后价值假说成立,本文对第二阶段的回归结果如表4所示。模型2.2、2.3、2.4的回归结果表明,声明(Statement)的系数均显著为负,说明被诋毁企业进行声明对受损企业股票异常收益率(AR)有调整作用,H1b得到支持。

3.风险效应考察:特定领域声誉和未预期盈余对比分析

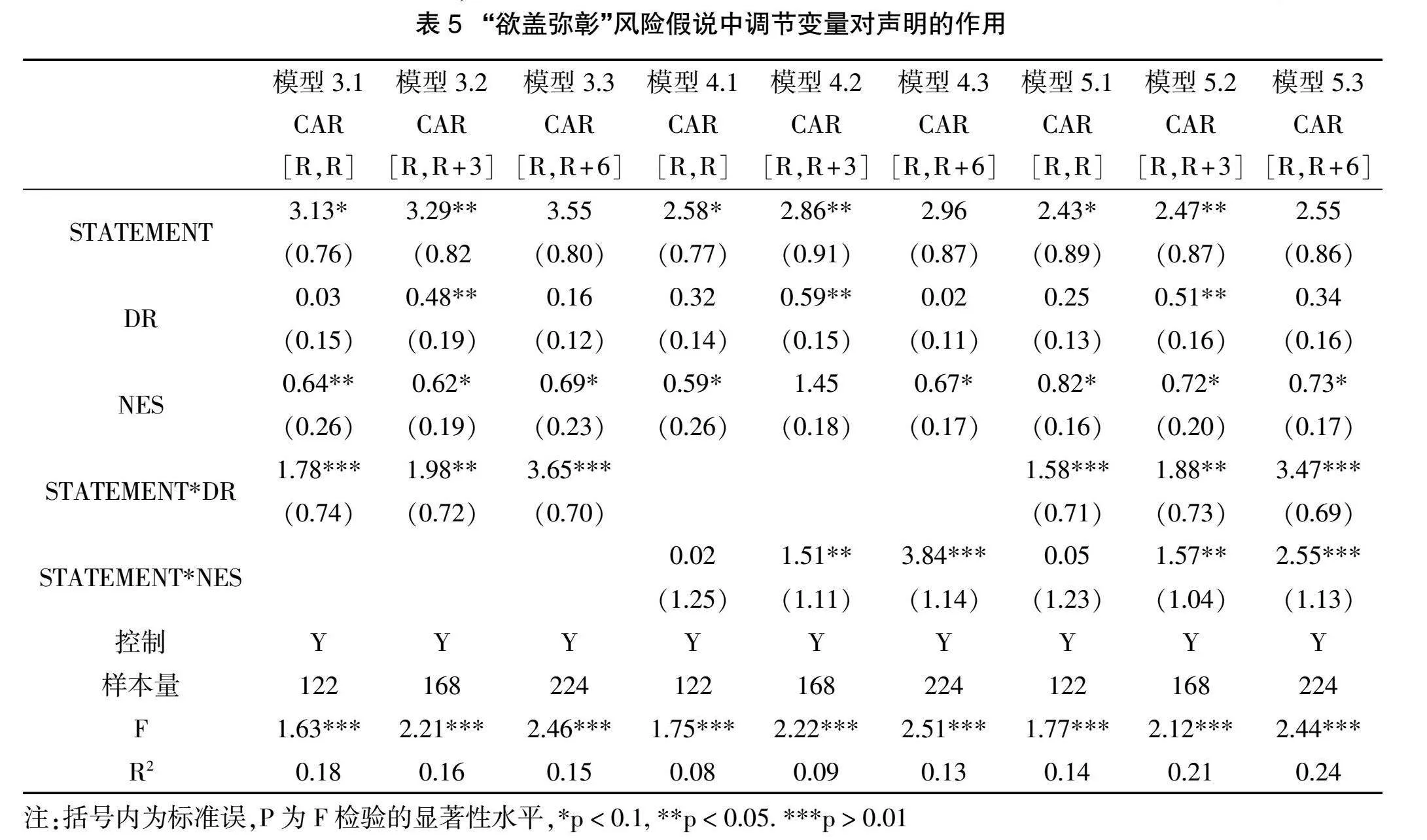

表5给出组织特定领域的声誉(DR)和负未预期盈余(NES)对事件发生后判决前的风险假说中声明效果调节作用的回归结果。结果可知,针对事件发生后声明的效果,模型2.1—模型2.3中声明与特定领域声誉的交叉项系数(STATEMENT * DR)显著为正,说明相对于在特定领域声誉低的组织,企业在被诋毁领域有越高的声誉,其审判前声明越容易受到信息中介过滤器的作用,效果越差,表现为难以降低股票异常收益(CAR)的值。模型3.1—模型3.3中声明与负未预期盈余的交叉项系数(STATEMENT* NES)显著为正,说明负预期收益越大,新闻工作者和股票分析师对被诋毁组织审判前声明越会使用符合自身制度规范和惯例的过滤器,难以消除由于组织间竞争性负面事件所引起的累计异常收益。

表6给出组织特定领域的声誉(DR)和负未预期盈余(NES)对案件判决后价值假说中声明调节作用的回归结果,声明与特定领域声誉的交叉项系数(STATEMENT* DR)和声明与负未预期收益的交叉项系数(STATEMENT* NES)显著为负,将所有变量纳入模型后,结果依然成立,说明相对于在特定领域声誉低的组织,企业在被诋毁领域有越高的声誉,其审判后声明越容易受到信息中介过滤器的作用,效果越好;负未预期收益越大,声明可以消除由于组织间竞争性负面事件所引起的累计异常收益。结果支持了H2和H3。

四、进一步研究:传导路径

如果中国资本市场企业竞争性印象管理风险的存在,其传导机理是什么?本文理论分析信息中介的过滤器传导路径并进行实证检验。

(一)理论分析

新闻工作者和股票分析师是组织与投资者之间主要的信息中介,二者对组织沟通信息的衡量标准依赖于特定的领域化、制度化的规范和管理模式[ 36,43-45 ]。

1.媒体评价过滤器

新闻工作者是投资者首选的信息接受途径,大多数新闻工作者具有话语和以文本为中心的文学类学位,从事文字而非数字的工作[ 46 ]。因此,媒体在领域内的特殊规范和惯例是追求新闻的戏剧性和夸张性。在组织间竞争性印象管理行为情境下,商业诋毁主体会进行针对性的设计,被诽谤企业声明代表了参与角逐。根据认知心理学,竞争性行为的冲突性、破坏性以及影响性效果符合新闻工作者的职业规范和社会情景。个体决策普遍存在负面偏差,给予负面事件更多的关注[ 47 ]。由此可见,媒体评价可能是企业竞争性印象管理风险效应的过滤促进器。因此,媒体评价的链条是:企业竞争性印象管理声明—媒体评价过滤—股票异常收益。

2.分析师评估过滤器

股票分析师通常拥有计算学科(如金融、经济学和会计学)或计算机科学、物理学或工程学的学位,许多分析师拥有工商管理硕士学位,并被授予特许金融分析师资格[ 48 ]。分析师在领域内的特殊规范和惯例是提供详细、准确和明确的建议和报告[ 49 ],是企业竞争性印象管理风险效应的过滤促进器。因此,分析师的链条是:企业声明—分析师评估过滤—股票异常收益。

(二)实证设计

一是媒体评价(Journalists’ Reporting,JR)。首先在“中国重要报纸全文数据库”上搜索2007~2022年间两家报纸中至少提过一次企业名称的文章。其次,参考吴芃等[ 50 ]的观点,从中筛选通过载体如电视、A类平面媒体(中国证券报、经济日报、证券时报等18家权威报纸刊物)、门户网站或者专业网站进行首发的报道。二是分析师评估(Analysts’ Evaluations,AE)。分析师评估参考伊志宏等[ 51 ]、胡昌生等[ 52 ]收集企业层面的研究报告。

对两个渠道收集来的文本进行处理,经过培训的编码人员与作者合作开发编码,将语句分为三类:有利描绘、含糊不清和不利评价。具体过程参考蕾茜(Lacy)等[ 53 ]和柯尼希(K?觟nig)等[ 54 ]的观点。首先,编码人员对随机选择的150条语句共同进行评估(柯尼希等在处理25415条样本中选取150条样本作为标注标准参考集,与本文样本量接近,因此也选择150条作为标注检验集合),对编码标准达成共识;其次,所有编码人员独立对剩余的语句进行编码;最后,整体数据的编码在互评者之间有很高的一致性(α = 0.83)。参考了研究常用的J-F不平衡系数(0到1)[ 55 ],衡量记者和分析师关于企业的有利性。

(三)结果分析与讨论

为检验信息中介的过滤器路径,本文借鉴巴伦(Baron)的Sobel中介因子检验方法。表7 PanelA是媒体评价的检验结果,从模型9.1结果可见,总体证实,被诽谤企业声明风险在媒体评价存在部分中介效应。表7 PanelB是分析师评估的检验结果,由结果可见,被诽谤企业声明风险在分析师评估也存在部分中介效应。

五、研究结论、建议与启示

(一)研究结论

组织负面事件后与外界沟通的有效性长期受到何时、何人、他们如何感知等问题的影响。那么,在当前中国竞争市场监管有待健全的环境和制度变迁下,被诽谤企业与外界沟通对微观受众感知会产生何种影响,这种影响又能否引起负面的市场后果,这些问题值得深入探讨。本文旨在分析被诽谤企业印象管理的经济后果,切入非对称风险的视角,研究聚焦企业印象管理声明的风险效应,即,通过理论推演和实证检验深入分析企业印象管理声明影响股市异常收益率的客观表现、信息中介的过滤器与影响因素。研究结果显示:第一,当前我国资本市场,被诽谤企业进行声明沟通体现了企业在判决前“欲盖弥彰”而非“正当防卫”的推论。第二,在组织间竞争性事件的发展过程中,新闻工作者和股票分析师等信息中介过滤器和投资者个人过滤器相互影响。第三,案件判决前,存在印象管理的风险假说,受损企业采取声明不能降低其股市异常收益率;但是在案件判决后,存在印象管理价值假说,受损企业采取声明可以降低其股市异常收益率;第四,组织特定领域的声誉和未预期盈利通过对过滤器的启动,对以上结果进一步增强。具体表现为:在特定领域声誉越高,判决前风险假说越成立,受损企业声明对股市异常收益率调整的作用越小;案件判决后,价值说越成立,受损企业声明调整的作用越大。

(二)启示

在实践方面,第一,通过对企业印象管理风险的研究,激发企业对自己长期持有的社会价值实践贯彻和沟通观点的反思。本文切入非对称风险框架,深入探索印象管理风险假说和价值假说,根据法院判决前和法院判决后划分为声明的两个阶段,法院宣判区别于直接回应的内容(例如,否认、找理由、找借口、技术性回应、回应措辞等),是企业在外部寻求技术支持和权威支持(例如专家响应、权威媒体)的证明。因此,今后建议企业在与外界沟通时,要考虑企业行为被公众感知为“为自己”的风险,寻求技术或者权威支持。第二,注重信息过滤器的作用。通过探索不同受众对组织信息的反应,正确引导信息过滤器(新闻工作者和股票分析师)。

但是,本研究只针对新闻工作者和股票分析师两个听众,主要原因是这两个是投资进行决策的信息中介,因为越来越多的工作表明,不同类型的利益相关者或积极分子的威胁对企业有不同的影响。未来研究可扩展这项工作,进一步检验组织如何使用不同策略与其他具体听众沟通。

参考文献:

[1]BOLINO M C,KACMAR K M,TURNLEY W H,et al.A Multi-Level review of impression management motives and behaviors[J].Journal of Management,2008,34(6):1080-1109.

[2]CARLOS W C,LEWIS B W.Strategic silence:Withholding certification status as a hypocrisy avoidance tactic[J].Administrative Science Quarterly,2018,63(1):130-169.

[3]田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[J].管理世界,2017(11):146-157.

[4]COLE B M,CHANDLER D.A model of competitive impression management:Edison versus westinghouse in the war of the currents[J].Administrative Science Quarterly,2019:1-39.

[5]AMIN MOHAMED A,GARDNER W L. An exploratory study of interorganizational defamation:an organizational impression management perspective[J].Organizational Analysis,2013,12(2):129-145.

[6]赵静梅,何欣,吴风云.中国股市谣言研究:传谣、辟谣及其对股价的冲击[J].管理世界,2010(11):38-51.

[7]刘春林,张宁.上市公司传闻的澄清效果研究——来自中国证券市场的证据[J].管理科学学报,2012,15(5):42-54.

[8]贾明,阮宏飞,张喆.上市公司澄清公告的辟谣效果研究[J].管理科学,2014,27(2):118-132.

[9]凌守兴.经济转型期企业网络营销伦理水平影响因素模型研究[J].科技管理研究,2014,34(7):198-202.

[10]王晓玉,晁钢令,吴纪元.产品伤害危机及其处理过程对消费者考虑集的影响[J].管理世界,2006(5):86-95.

[11]方正,杨洋,李蔚,等.产品伤害危机溢出效应的发生条件和应对策略研究——预判和应对其它品牌引发的产品伤害危机[J].南开管理评论,2013,16(6):19-27.

[12]MCDONNELL M H,KING B.Keeping up appearances reputational threat and impression management after social movement boycottss[J].Administrative Science Quarterly,2013,58(3):387-419.

[13]潘佳,刘益,王良.企业产品伤害危机响应策略对股票市场的影响[J].管理学报,2014,11(11):1696-1702.

[14]杨洁,郭立宏.声明还是缄默:负面报道后国企和民企印象管理行为差异研究[J].南开管理评论,2017,20(1):83-95.

[15]LYON T P,MAXWELL J W. Greenwash:Corporate environmental disclosure under threat of audit[J]. Journal of Economics and Management Strategy,2011(20):3-41.

[16]李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后[J].中国工业经济,2012(8):148-160.

[17]LYON T P,MONTGOMERY A W. Tweetjacked:The impact of social media on corporate greenwash[J]. Journal of Business Ethics,2013,118(4):747-757.

[18]DELMAS M A,GRANT L E.Eco-labeling strategies and price-premium:The wine industry puzzle[J]. Business and Society,2014(53):6-44.

[19]杨洁,郭立宏.负面报道后国企和民企间接印象管理策略比较研究——基于“双组件”模型的分析[J].管理评论,2017,29(12):127-140.

[20]斯蒂芬·罗宾斯,蒂莫西·贾奇.组织行为学精要:注释版[M].刘昕,刘影,译.北京:中国人民大学出版社,2014.

[21]WESTPHAL J D,GRAEBNER M E.A matter of appearances:How corporate leaders manage the impressions of financial analysts about the conduct of their boards[J].Academy of Management Journal,2010(53):15-44.

[22]RINDOVA V P,FORMBRUN C J.Constructing competitive advantage:The role of firmconstituent interactions[J].Strategic Management Journal,1999,20(8):691-710.

[23]SHOEMAKER P J,REESE S D.Mediating the message:Theories of influences on mass media content.White Plains,NY:Longman Publishers,1996.

[24]HEINRICHS E H.Anecdotes and reminiscences[J].Anecdotes and Reminiscences of Westinghouse,1931,1.

[25]BRUNSSON N.The organization of hypocrisy:Talk,decisions,and actions in organizations,2d ed. Chichester,UK:Wiley,2002.

[26]RINDOVA V P,WILLIAMSON I O,PETKOVA A P,et al.Sever being good or being known:An empirical examination of the dimensions,antecedents,and consequences of organizational reputation[J]. Academy of Management Journal,2005,48(6):1033-1049.

[27]HIATT S R,PARK S.Lords of the harvest:Third-party influence and regulatory approval of genetically modified organisms[J].Academy of Management Journal,2013,56(4):923-944.

[28]BERMISS Y S,HALLEN B L,MCDONALD R,et al.Entrepreneurial beacons:The Yale endowment,run-ups, and the growth ofventure capital[J].Strategic Management Journal,2017,38(3):545-565.

[29]RINDOVA V P,MARTINS L L.Show Me the Money:A Multidimensional Perspective on Reputation as an Intangible Asset[M].The Oxford Handbook of Corporate Reputation,Oxford,UK:Oxford University Press,2012:16-33.

[30]DAVID C,JR F P,WEI Y.when is it good to be bad? contrasting effects of multiple reputation for bad behavior on media coverage of serious organization[J].Academy of Management Journal,2019,63(4):1236-1265.

[31]GEORGE G,DAHLANDER L,GRAFFIN S D,et al.Reputation and status:Expanding the role of social evaluations in management research[J].Academy of Management Journal,2016(59):1-13.

[32]RHEE M,HAUNSCHILD P R.The liability of good reputation:A study of product recalls in the U.S. automobile industry[J].Organization Science,2006(17):101-117.

[33]BURGOON J K,POIRE B A L.Effects of communication expectancies,actual communication,and expectancy disconfirmation on evaluations of communicators and their communication behavior[J].Human Communication Research,1993,20(1):67-96.

[34]CHRISTOPHER,MARQUIS,CUILI,et al.Corporate social responsibility reporting in China:Symbol or substance[J].Organization Science,2014(25):127-148.

[35]MCDONNELL M H,KING B.Taxing a tarnished halo:Reputation and ambiguity in evaluations of corporate transgressions[J].Georgetown McDonough School of Business research paper.2014.

[36]FISKE S T,TAYLOR S E.Social cognition:From brains to culture(3rd ed.)[M]. Sage:London,2017.

[37]FANELLI A,MISANGYI V F,TOSI H L.In charisma we trust:The effects of CEO charismatic visions on securities analysts[J].Organization Science,2009(20):1011-1033.

[38]RAO H. Caveat emptor:The construction of nonprofit consumer watchdog organizations[J]. American Journal of Sociology,1998,103(4):912-961.

[39]DEEPHOUSE D L.Media reputation as a strategic resource:An integration of mass communication and resource-based theories[J].Journal of Management,2000,26(6):1091-1112.

[40]陶文杰,金占明.媒体关注下的CSR信息披露与企业财务绩效关系研究及启示——基于我国A股上市公司CSR报告的实证研究[J].中国管理科学,2013,21(4):162-170.

[41]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011(04):87-93.

[42]MICHAEL,D,PFARRER,et al. A tale of two assets:The effects of firm reputation and celebrity on earnings surprises and investors’reactions[J].Academy of Management Journal,2010,53(5):1131-1152.

[43]BUNDY J,PFARRER M D.Reputations in flux: Examining how a firm’s multiple reputations influence reactions to a negative violation[J].Unpublished working paper,Pennsylvania State University and University of Georgia,2014.

[44]LAMIN A,ZAHEER S.Wall Street vs. Main Street:Firm strategies for defending legitimacy and their impact on different stakeholders[J].Organization Science,2012,23(1):47-66.

[45]PETKOVA A P,RINDOVA V P,GYPTA A K.No news is bad news:Sensegiving activities,media attention,and venture capital funding of new technology organizations[J].Organization Science,2013,24(3):865-888.

[46]MEDSGER B.Getting journalism education out of the way[EB/OL].(2016-05-23). http://journalism.nyu.edu/publishing/archives/debate/forum.1.essay.medsger.html.

[47]ROZIN P,ROYZMAN E B.Negativity bias,negativity dominance,and contagio[J]. Personality and Social Psychology Review,2001,5(4):296-320.

[48]BROWN L D,CALL A C,CLEMENT MB,et al.Inside the ‘black box’ of sellside financial analysts[J]. Journal of Accounting Research,2015(53):1-47.

[49]GIORGI S,WEBER K.Marks of distinction:Framing and audience appreciation in the context of investment advice[J]. Administrative Science Quarterly,2015,60(2):333-367.

[50]吴芃,卢珊,杨楠.财务舞弊视角下媒体关注的企业治理角色研究[J].中央财经大学学报,2019(3):51-69.

[51]伊志宏,李颖,江轩宇.女性分析师关注与股价同步性[J].金融研究,2015(11):175-189.

[52]胡昌生,高玉森.分析师情绪与交易诱导:A股分析师是“虚情假意”的吗[J].金融经济学研究,2020,183(1):133-147.

[53]LACY S,RIFFE D.Sampling error and selecting intercoder reliability samples for nominal content categories[J]. Journalism & Mass Communication Quarterly,1996,73(4):963-973.

[54]KNIG A,MAMMEN J,LUGER J,et al.Silver bullet or ricochet? CEOs’use of metaphorical communication and infomedi2f83f4e5c164fbfaa46ff8ccc002ad479b521c6fcb3019097ecdab53a89cbd79aries’evaluations[J]. Academy of Management Journal,2018,61(4):1196-1230.

[55]POLLOCK T G,RINDOVA V P.Media legitimation effects in the market for initial public offerings[J]. Academy of Management Journal,2003,46(5):631-642.

Competitive Impression Management and the Abnormal stock

market returns:“Justifiable Defense” or “Trying to Cover Up”?

YANG Jie,ZHANG Xiaheng

(School of Management, Northwest University of Political Science and Law,Xi'an, Shanxi 710122,China)

Abstract:After the organizational competitive crisis, does the active communication with the outside world reflect the “justifiable defense” or “concealment”? This has become a hot issue in the intersection of finance and crisis management in recent years. In the context of the competition between the organizations of A-share listed companies, from the perspective of asymmetric risk, the market correction effect of the statements of the defamed enterprises and the filtering mechanism of the information intermediary are analyzed and tested. The research results show that Chinese listed companies which communicate after the organizational competitive crisis tends to suffer the risk of being perceived as concealment, and the risk of communication by the defamed companies’ positive statements aggravate the abnormal fluctuations of the stock market. Secondly, the risk effect of communication exists only among those with high reputation in specific fields and high unexpected surplus before the judgment. Finally, the concealment risk of the enterprise communication comes from the filter function of information intermediary. This paper verifies the risk of active communication of listed companies after the competition battle and provides reflection for the practice of enterprise crisis communication.

Key words:Competitive impression management; Statement communication; Information intermediary filter; Abnormal yield in stock market