信贷资源配置的碳减排效应研究

2024-10-15 00:00刘晶王书华范瑞

金融发展研究 2024年8期

摘 要:构建包含碳排放与信贷资源配置的内生增长模型,采用2001—2019年的省级面板数据考察信贷资源配置的碳减排效应及其作用机制。研究发现:首先,信贷资源优先向绿色环保企业配置,有利于降低碳排放水平。其次,信贷资源配置的碳减排效应存在显著的区域及环境意识异质性,信贷资源配置更容易促进东部地区、高环境意识水平地区的碳减排。最后,信贷资源配置通过缩小环境规模效应和扩大技术效应降低碳排放。因此,要积极引导信贷资源流向绿色环保行业,鼓励支持绿色技术创新,统筹好碳减排与经济增长之间的关系,因地制宜制定碳减排相关政策,推动“双碳”目标的实现。

关键词:信贷配置;碳减排;环境规模效应;技术效应

中图分类号:F830.5 文献标识码:A 文章编号:1674-2265(2024)08-0076-09

DOI:10.19647/j.cnki.37-1462/f.2024.08.008

一、引言

习近平主席在第七十五届联合国大会一般性辩论上首次提出两阶段碳减排目标,即“双碳”目标。党的二十大再次强调要“推动绿色发展”。积极参与应对气候变化是中国可持续发展的内在需要,更体现了我国负责任的大国担当。与此同时,国家鼓励推动金融机构加快信贷投放,支持碳减排和煤炭清洁高效利用重大项目建设。在当前信贷资源有限的条件下,探索如何通过合理的信贷资源配置来减少碳排放,对我国实现低碳转型和“双碳”目标具有重要的战略意义。

银行通过配置信贷资源影响企业发展。企业作为碳排放的主体,对外源融资依赖度较高。“双碳”目标实现过程中涉及巨量资金需求,碳减排资金供小于求成为企业发展与节能减排的矛盾症结,现代金融的作用不可或缺。在以银行为主的金融体系下(刘磊等,2022)[1],满足碳减排领域资金需求的关键在于积极引导银行机构提供相应的投融资支持,信贷资源配置是“双碳”目标下我国实现可持续发展的重要手段。那么,当前中国的信贷资源配置是否发挥了碳减排效应?通过何种路径作用于碳减排?不同路径的效果如何?金融机构尤其是银行又该如何做?

本文通过构建理论模型与实证检验回答上述问题。借鉴已有研究,本文构建了包含信贷资源配置与碳排放的罗默内生增长模型,采用2001—2019年的省级面板数据,实证检验了信贷资源配置的碳减排效应及其影响机制。本文的边际贡献主要包括以下两个方面:第一,从信贷资源配置的角度出发,通过构建内生增长模型研究信贷资源配置的碳减排效应,丰富碳减排相关理论分析;第二,系统地梳理了信贷资源配置影响碳减排的作用机理,识别中国现阶段银行充分发挥信贷资源配置碳减排效应的有效渠道,为“双碳”目标的实现提供可行的路径参考。

二、文献综述

信贷资源配置与碳排放的关系值得我们关注,然而鲜有文献直接探讨信贷资源配置的碳减排效应。信贷资源配置与碳排放关系的本质是金融发展与环境污染的关系,其研究成果较为丰富,为本文的研究提供了扎实的理论基础。金融作为现代经济的核心,能帮助企业有效筹集资金,促进资产结构调整,优化资源配置日渐成为环境保护的重要推动力。多数研究表明金融发展能够改善环境质量,抑制碳排放(Tamazian等,2009;Jalil和Feridun,2011;Shahbaz等,2018)[2-4]。部分学者则认为金融发展促进了二氧化碳排放(Shahbaz等,2013)[5]。此外,一些学者基于信贷总量的角度研究了信贷与碳排放的关系。 严成樑等(2016)[6]研究发现信贷规模和金融深化对碳排放的影响都呈现倒U形。吴姗姗(2018)[7]通过索洛模型得出银行信贷通过作用于产出和技术水平对碳排放产生正效应及负效应。刘锡良和文书洋(2019)[8]、Dong等(2019)[9]指出当前我国信贷资源向重污染行业倾斜,这种现状会极大地加剧环境污染。由此可见,金融发展与环境污染密切相关,特别是在中国以银行为主导的金融体系下(刘磊等,2022)[1],将信贷资源从金融资源中细化出来对于碳减排研究具有重要意义。

尽管学者们做了诸多的研究,但仍局限于信贷对环境污染影响的直接效应,鲜有文献深入研究信贷资源配置的碳减排效应的作用机理。相关文献集中在以下两个方面。一是基于环境规模效应。银行信贷是经济增长的主要因素,对经济增长有推动作用(Ndako,2010;Jotwani,2015)[10,11]。经济增长通过作用于产业结构(刘志红和曹俊文,2017)[12]和能源消费(Wang等,2016)[13]发挥显著的碳排放增排效应。二是基于技术效应。银行信贷是企业创新资金的重要来源,信贷资源配置能够影响研发投入,从而作用于企业技术创新(贺宝成和陈霄,2022)[14]。技术创新特别是绿色技术创新能够发挥“技术红利”效应,加快碳减排步伐(苏涛永等,2022;古惠冬等,2022)[15,16]。学者们就此达成了一致,认为技术进步能够抑制碳排放,抑制作用受到行业和地域等因素的影响,技术进步对中、低碳排放行业的影响比高碳排放行业更显著(罗良文和李珊珊,2014)[17]。

综上,国内外学者对于银行信贷与碳排放之间的关系已经积累了一部分成果,但大都从信贷规模的角度进行探讨,从信贷资源配置角度进行探讨的文献有限且作用路径尚不明晰,产出增长、技术创新在信贷资源配置影响碳排放水平的过程中会发挥一定的作用,但对于其在信贷资源配置与碳排放水平的关系中是否发挥中介作用,现有的经验研究尚未给出明确回答。鉴于此,本文构建包含碳排放与信贷资源配置的内生增长模型,基于2001—2019年的省级面板数据,探讨信贷资源配置的碳减排效应及其作用机制。

三、理论模型

本文构建包含碳排放与信贷资源配置的数理模型,结合相关理论分析,探讨信贷资源配置的碳减排效应及其作用机制。

(一)理论模型构建

1. 简化的罗默模型假定。(1)生产函数。沿用刘锡良和文书洋(2019)[8]关于生产函数的设置,本文假设经济中包括中间产品部门、最终产品部门及研发部门,在完全竞争市场下,中间产品部门包括高污染企业[h]和绿色环保企业[l]两类企业,[h]企业消耗能源[N]和资本[Kh],[l]企业能源消耗较少,简化为只使用资本[Kl],[h]企业和[l]企业所生产的产品[h]与[l]作为最终产品生产厂商的投入要素,且将最终产品厂商商品价格标准化为1。

[h]企业的生产函数为:

[h=Nβ1Kβ2h] (1)

[l]企业的生产函数为:

[l=Kγl] (2)

最终产品厂商的生产函数为:

[Y=F(h,l)=Ahα1lα2] (3)

(2)金融部门。目前我国金融体系仍以银行为主导(刘磊等,2022)[1],因此,假定银行作为市场上唯一的金融机构,则[h]企业和[l]企业的资本总和就是银行的放贷总量,即[K=Kh+Kl],假设银行将[ξ]比例的信贷投入[l]企业,那么信贷资源配置的表达式可以写为:[Kl=ξK],银行的固定存款利率为[r],则消费者存入银行的财富[A]可获得的收益为[rA]。

(3)碳排放运动方程。碳排放源于能源特别是碳基能源的消耗,二者之间呈正比例关系;同时,碳排放水平与技术水平相关,环境自净能力在短期内作用并不明显(范琳琳,2015)[18],因此,我们假设碳排放的运动变化方程为:

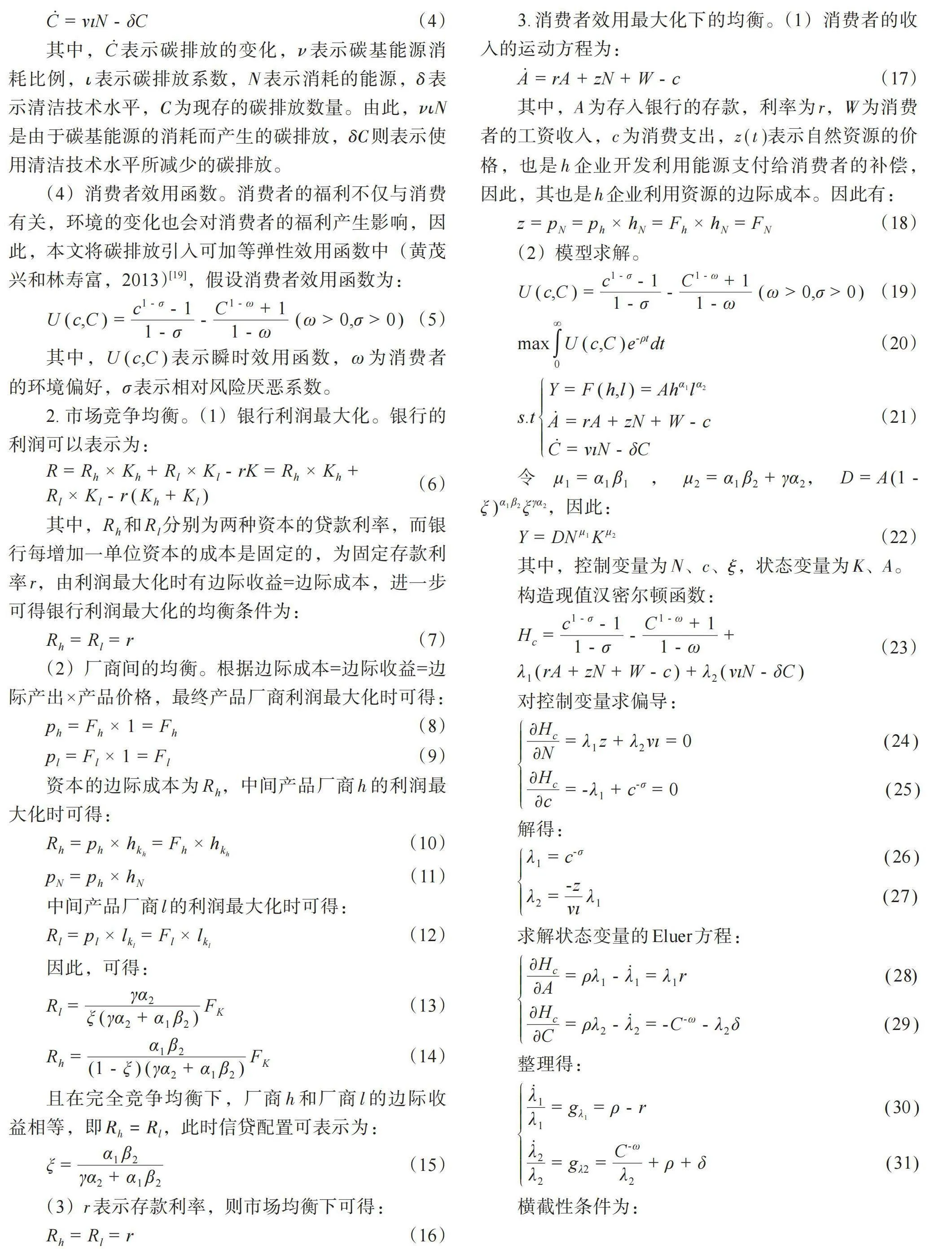

[C=νιN-δC] (4)

其中,[C]表示碳排放的变化,[ν]表示碳基能源消耗比例,[ι]表示碳排放系数,[N]表示消耗的能源,[δ]表示清洁技术水平,[C]为现存的碳排放数量。由此,[νιN]是由于碳基能源的消耗而产生的碳排放,[δC]则表示使用清洁技术水平所减少的碳排放。

(4)消费者效用函数。消费者的福利不仅与消费有关,环境的变化也会对消费者的福利产生影响,因此,本文将碳排放引入可加等弹性效用函数中(黄茂兴和林寿富,2013)[19],假设消费者效用函数为:

[U(c,C)=c1-σ-11-σ-C1-ω+11-ω(ω>0,σ>0)] (5)

其中,[U(c,C)]表示瞬时效用函数,[ω]为消费者的环境偏好,[σ]表示相对风险厌恶系数。

2. 市场竞争均衡。(1)银行利润最大化。银行的利润可以表示为:

[R=Rh×Kh+Rl×Kl-rK=Rh×Kh+Rl×Kl-r(Kh+Kl)] (6)

其中,[Rh]和[Rl]分别为两种资本的贷款利率,而银行每增加一单位资本的成本是固定的,为固定存款利率[r],由利润最大化时有边际收益=边际成本,进一步可得银行利润最大化的均衡条件为:

[Rh=Rl=r] (7)

(2)厂商间的均衡。根据边际成本=边际收益=边际产出[×]产品价格,最终产品厂商利润最大化时可得:

[ph=Fh×1=Fh] (8)

[pl=Fl×1=Fl] (9)

资本的边际成本为[Rh],中间产品厂商[h]的利润最大化时可得:

[Rh=ph×hkh=Fh×hkh] (10)

[pN=ph×hN] (11)

中间产品厂商[l]的利润最大化时可得:

[Rl=pl×lkl=Fl×lkl] (12)

因此,可得:

[Rl=γα2ξ(γα2+α1β2)FK] (13)

[Rh=α1β2(1-ξ)(γα2+α1β2)FK] (14)

且在完全竞争均衡下,厂商[h]和厂商[l]的边际收益相等,即[Rh=Rl],此时信贷配置可表示为:

[ξ=α1β2γα2+α1β2] (15)

(3)[r]表示存款利率,则市场均衡下可得:

[Rh=Rl=r] (16)

3.消费者效用最大化下的均衡。(1)消费者的收入的运动方程为:

[A=rA+zN+W-c] (17)

其中,[A]为存入银行的存款,利率为[r],[W]为消费者的工资收入,[c]为消费支出,[zt]表示自然资源的价格,也是[h]企业开发利用能源支付给消费者的补偿,因此,其也是[h]企业利用资源的边际成本。因此有:

[z=pN=ph×hN=Fh×hN=FN] (18)

(2)模型求解。

[U(c,C)=c1-σ-11-σ-C1-ω+11-ω(ω>0,σ>0)] (19)

[max0∞U(c,C)e-ρtdt] (20)

[s.tY=F(h,l)=Ahα1lα2A=rA+zN+W-cC=νιN-δC] (21)

令[μ1=α1β1] ,[μ2=α1β2+γα2],[D=A(1-ξ)α1β2ξγα2],因此:

[Y=DNμ1Kμ2] (22)

其中,控制变量为[N]、[c]、[ξ],状态变量为[K]、[A]。

构造现值汉密尔顿函数:

[Hc=c1-σ-11-σ-C1-ω+11-ω+λ1(rA+zN+W-c)+λ2(νιN-δC)] (23)

对控制变量求偏导:

[∂Hc∂N=λ1z+λ2νι=0 (24)∂Hc∂c=-λ1+c-σ=0 (25)]

解得:

[λ1=c-σ (26)λ2=-zνιλ1 (27)]

求解状态变量的Eluer方程:

[∂Hc∂A=ρλ1-λ1=λ1r 28∂Hc∂C=ρλ2-λ2=-C-ω-λ2δ (29)]

整理得:

[λ1λ1=gλ1=ρ-r (30)λ2λ2=gλ2=C-ωλ2+ρ+δ (31)]

横截性条件为:

[limt→∞λ1Ae-ρt=0 (32)limt→∞λ2Ce-ρt=0 (33)]

由式(26)得:[gλ1=-σgc],且由式(30)得:

[cc=gc=1σ(r-ρ)] (34)

由式(27)得:[gλ2=gλ1+gz],且由式(29)得:

[C-ωc-σ=zντσcc+ρ+δ-zz] (35)

根据式(14)、(34)和(35)得:

[C-ωc-σ=zνια1β2(1-ξ)(γα2+α1β2)FK+δ-zz] (36)

由式(36)可知,无论参数为多少,当环保企业信贷资源配置比例[ξ]增大时,[C-ω]增大,碳排放[C]减小。这可能是因为重污染企业一般为国有大型企业,由于生产惯性及成本效应,重污染企业获得的信贷资源所带来的环境规模效应①大于技术效应,因此,重污染企业获得的信贷资源增加会导致碳排放增加;而绿色环保企业规模相对较小,且技术进步对中、低碳排放行业的影响比高碳排放行业更为显著(罗良文和李珊珊,2014)[17],产出增长所带来的环境规模效应小于技术效应,因此,绿色环保企业获得的信贷资源增加会导致碳排放减少。由此,本文提出推论1:

银行信贷资源优先向绿色环保企业配置有利于降低碳排放水平。

(二)理论机制

本文的理论模型表明,信贷资源配置能够影响碳排放水平,那么是通过哪些渠道发挥碳减排效应的呢?

在我国融资渠道以间接融资和债务融资为主的背景下(何德旭和冯明,2021)[20],银行信贷对企业产出增长有着重大影响,信贷资金通过投融资、运营、成本等渠道影响企业产出水平(张国法等,2021)[21]。而产出增长是工业部门碳排放增长最重要的原因,碳排放量会随着产出规模增长而增加,随着产出规模下降而减少(魏震昊等,2024)[22]。重污染企业作为碳排放的主要来源(李绍哲等,2023;刘尚舒等,2024)[23,24],信贷资源倾向配置于绿色环保企业会加剧重污染企业的融资约束,减少重污染企业的生产活动,进而降低重污染企业生产运行中所消耗的能源,从而减少碳排放。因此,本文提出推论2:

信贷资源配置通过缩小环境规模效应降低碳排放。

以可持续发展为导向的技术创新需要以大量的资金为支撑,银行信贷是企业重要的创新资金来源,通过影响研发投入作用于企业技术创新(贺宝成和陈霄,2022)[14]。当企业有足够的金融资源支持时,会增加创新投资(杨伟中等,2020)[25]。绿色技术创新有利于减少碳排放与推动经济高质量发展(Acemoglu等,2012;邵帅和李嘉豪,2022)[26,27],在碳减排中发挥着“技术红利”效应(苏涛永等,2022;古惠冬等,2022)[15,16]。一方面,绿色技术创新可以促进产能从高污染、高附加值的行业向绿色环保且低估价值的行业转移,通过优化产业结构减少碳排放。另一方面,绿色技术创新有利于提高能源效率(Zhang等,2013)[28],通过产生节能效应减少碳排放。因此,本文提出推论3:

信贷资源配置通过扩大技术效应降低碳排放。

四、实证研究设计

(一)样本选择

鉴于理论模型中假设碳排放源于碳基能源的消耗,而自2020年起,环境统计年鉴中不再披露各省碳排放消费数据,考虑到样本数据的可获得性及完整性,因此,本文剔除西藏自治区及港澳台地区,选取了全国30个省(自治区、直辖市,以下简称省份)为研究对象,样本期间为2001—2019年。

(二)计量模型构建

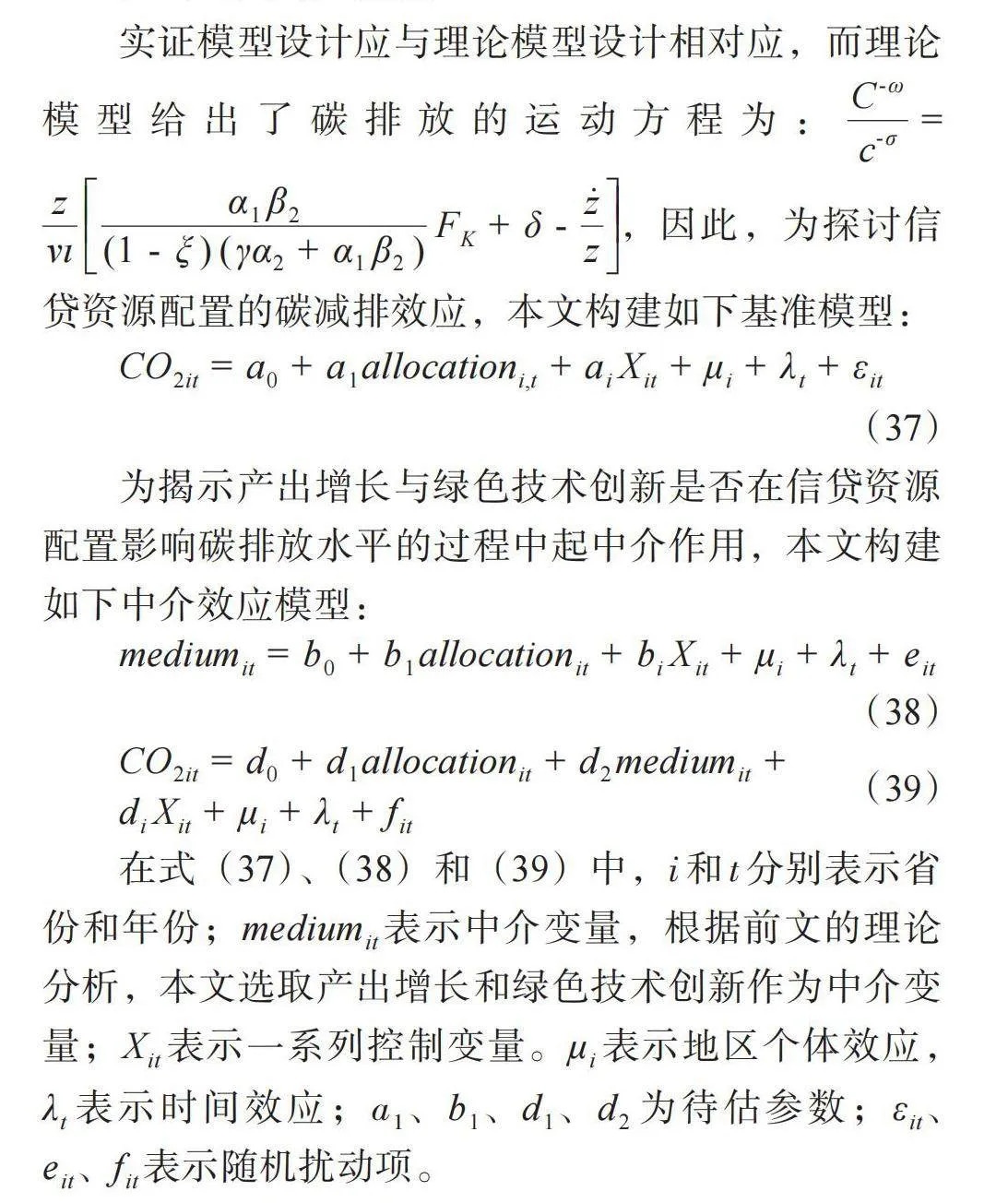

实证模型设计应与理论模型设计相对应,而理论模型给出了碳排放的运动方程为:[C-ωc-σ=zνια1β2(1-ξ)(γα2+α1β2)FK+δ-zz],因此,为探讨信贷资源配置的碳减排效应,本文构建如下基准模型:

[CO2it=a0+a1allocationi,t+aiXit+μi+λt+εit] (37)

为揭示产出增长与绿色技术创新是否在信贷资源配置影响碳排放水平的过程中起中介作用,本文构建如下中介效应模型:

[mediumit=b0+b1allocationit+biXit+μi+λt+eit] (38)

[CO2it=d0+d1allocationit+d2mediumit+diXit+μi+λt+fit] (39)

在式(37)、(38)和(39)中,[i]和[t]分别表示省份和年份;[mediumit]表示中介变量,根据前文的理论分析,本文选取产出增长和绿色技术创新作为中介变量;[Xit]表示一系列控制变量。[μi]表示地区个体效应,[λt]表示时间效应;[a1]、[b1]、[d1]、[d2]为待估参数;[εit]、[eit]、[fit]表示随机扰动项。

(三)指标构建与数据来源

1.被解释变量。本文的被解释变量为碳排放(CO2),数据来源于国泰安数据库,理论模型中假设碳排放主要来源于碳基能源的消耗,因此,该指标计算公式为:

[CO2it=09Nint×ι] (40)

其中,[Nint]表示每年各省份煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、液化石油气、天然气等能源消耗量,[ι]为各能源的碳排放转化系数。同时,为了减少共线性和异方差性,本文对二氧化碳排放数据取对数。

2. 解释变量。本文的核心解释变量为信贷资源配置(allocation),依据理论模型,信贷资源配置指标用绿色环保企业借款占全行业借款的比重来表示。依据《上市公司环境信息披露指南(征求意见稿)》和《企业环境信用评价办法》,参照《上市公司行业分类指引》(2012年修订),将上市企业划分为重污染企业和绿色环保企业。按如下步骤对国泰安数据库中的上市公司样本进行处理:(1)剔除金融行业的上市公司;(2)剔除综合性企业;(3)剔除ST、*ST及PT等特殊处理公司。经过处理后,确认样本为5087家上市公司。按照省份及年份加总得到绿色环保企业长短期借款之和及总借款额,将上市企业数据转化为省级面板数据,由此可得信贷资源配置指标,具体计算公式为:

[allocationit=credititcreditt] (41)

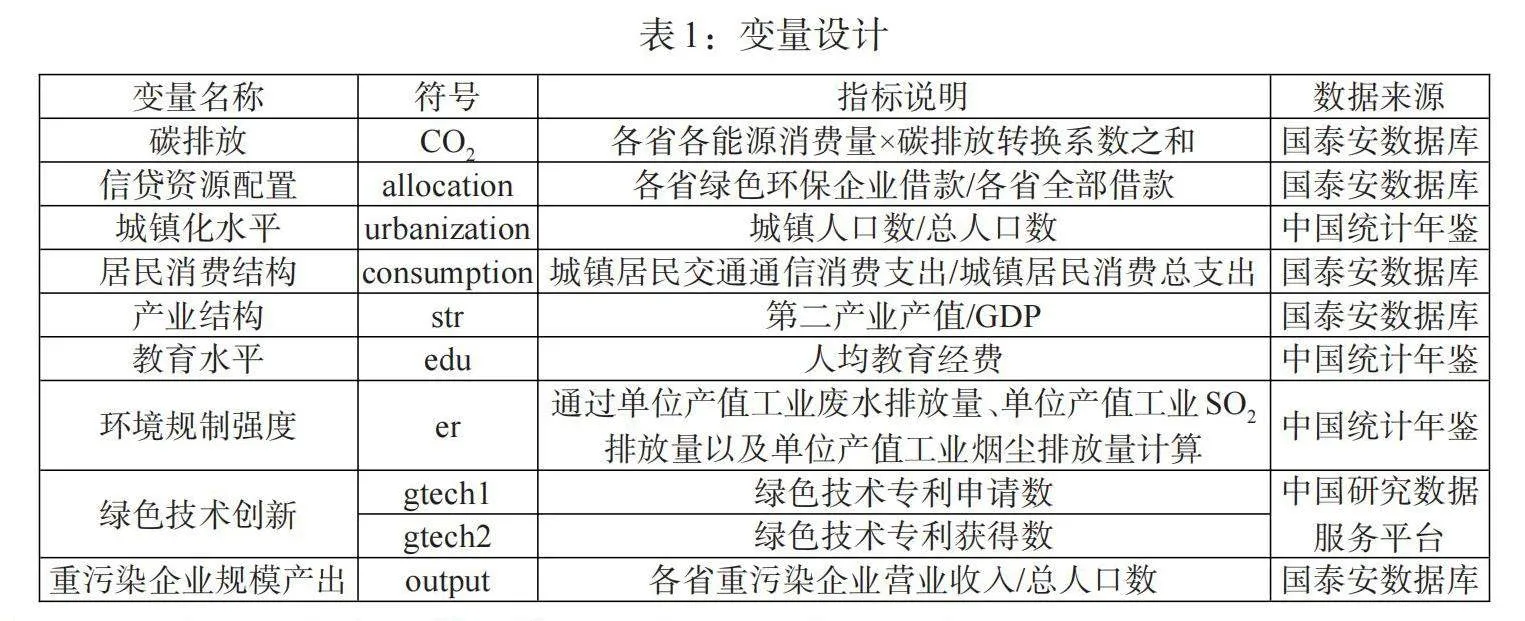

3. 控制变量。考虑到诸多其他因素也会影响碳排放水平,借鉴已有研究,本文选取城镇化水平(urbanization)、居民消费结构(consumption)、产业结构(str)、教育水平(edu)与环境规制强度(er)作为控制变量。

4. 中介变量。根据前文理论分析中关于信贷资源配置碳减排效应作用机理的分析,选择绿色技术创新(gtech1,gtech2)和重污染企业规模产出(outputit)作为中介变量。

变量具体情况见表1,变量描述性统计分析见表2。

五、实证分析与结果

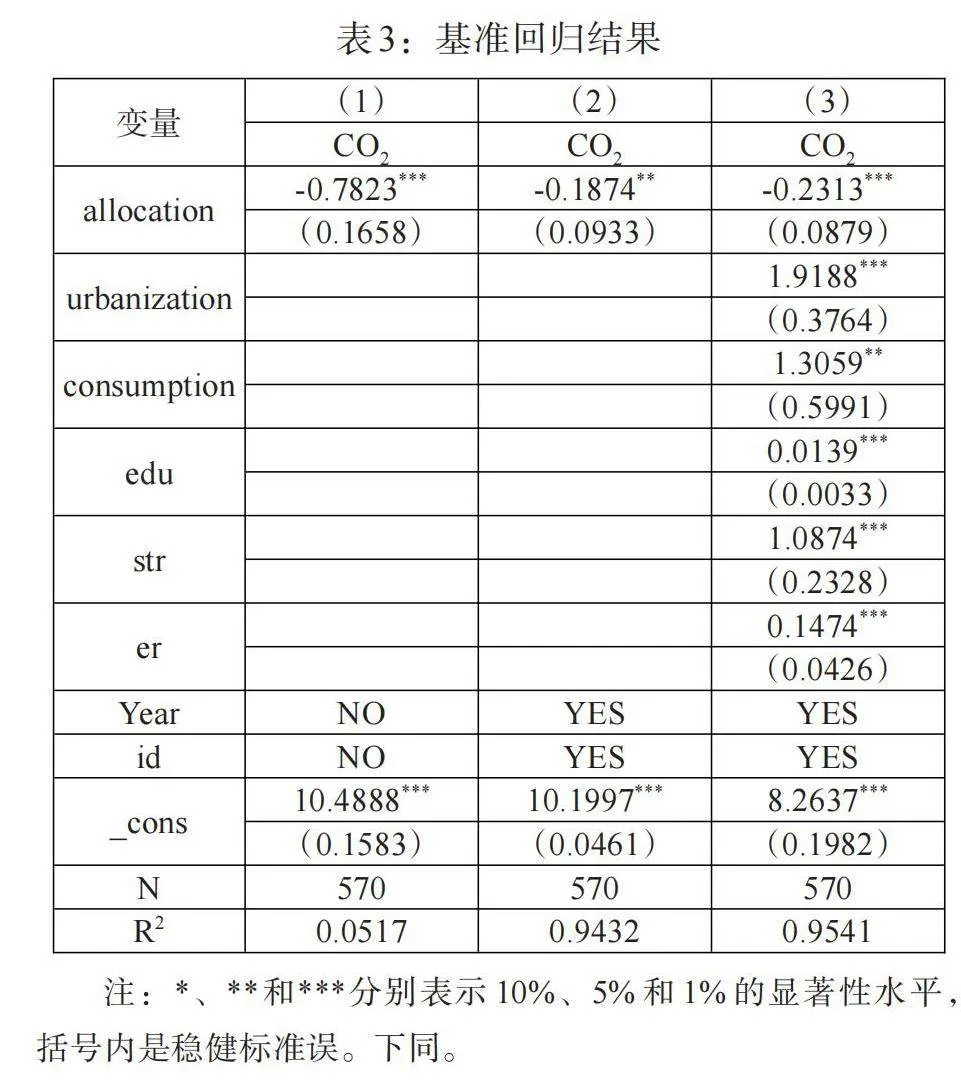

(一)基准回归

我们通过估计模型(37)检验信贷资源配置对碳减排的影响,表3列示了基准回归结果。第(1)列采用OLS法估计了信贷资源配置对碳排放水平的基本影响,信贷资源配置的回归系数估计值为-0.7823,在1%水平上显著为负。第(2)列是双向固定效应的估计结果,第(3)列在固定效应估计的基础上加入了控制变量,信贷资源配置的回归系数估计值至少在5%的水平上显著为负。以上结果表明银行信贷资源优先向绿色环保企业配置,能够显著降低碳排放水平,发挥碳减排效应,验证了本文理论模型的推导结果,也支持了推论1。这说明银行信贷资源的优先获得有助于缓解绿色环保企业融资约束,降低其融资成本,助推环保企业发展,进而减少碳排放;同时,重污染企业与环保企业的信贷资源总体上是此消彼长的关系,信贷资源优先配置于绿色环保企业,实质上对重污染企业发展起到了一定的抑制作用,信贷资源配置基于这两方面发挥了显著的碳减排效应。此外,在控制变量方面,城镇化水平、居民消费结构、教育水平、产业结构及环境规制强度与碳排放水平之间均呈现显著的正相关关系。

(二)影响机制检验

1.环境规模效应。采用逐步回归法检验其中介效应,实证结果如表4所示。列(2)显示了信贷资源配置对重污染企业的产出规模具有显著的负向影响。具体而言,重污染企业信贷与绿色环保企业信贷之间是此消彼长的关系,故信贷资源配置倾向于绿色环保企业时,重污染企业的信贷规模就会减少,产出随之减少。第(3)列中,信贷资源配置的系数显著为负且重污染企业产出的系数显著为正,表明重污染企业产出减少时,产生的环境规模效应减小,碳排放水平降低。由此可以判断,信贷资源优先流向绿色环保企业时,重污染企业的信贷资源减少,抑制了重污染企业的规模扩张与产出增长,降低了碳排放水平,验证了推论2。

为了增强中介效应检验结果的可信度,本文使用bootstrap法作为补充检验。由表5的检验结果可知,信贷资源配置系数的置信区间均不包含0,中介效应存在,说明本文的中介效应检验结果具有稳健性。

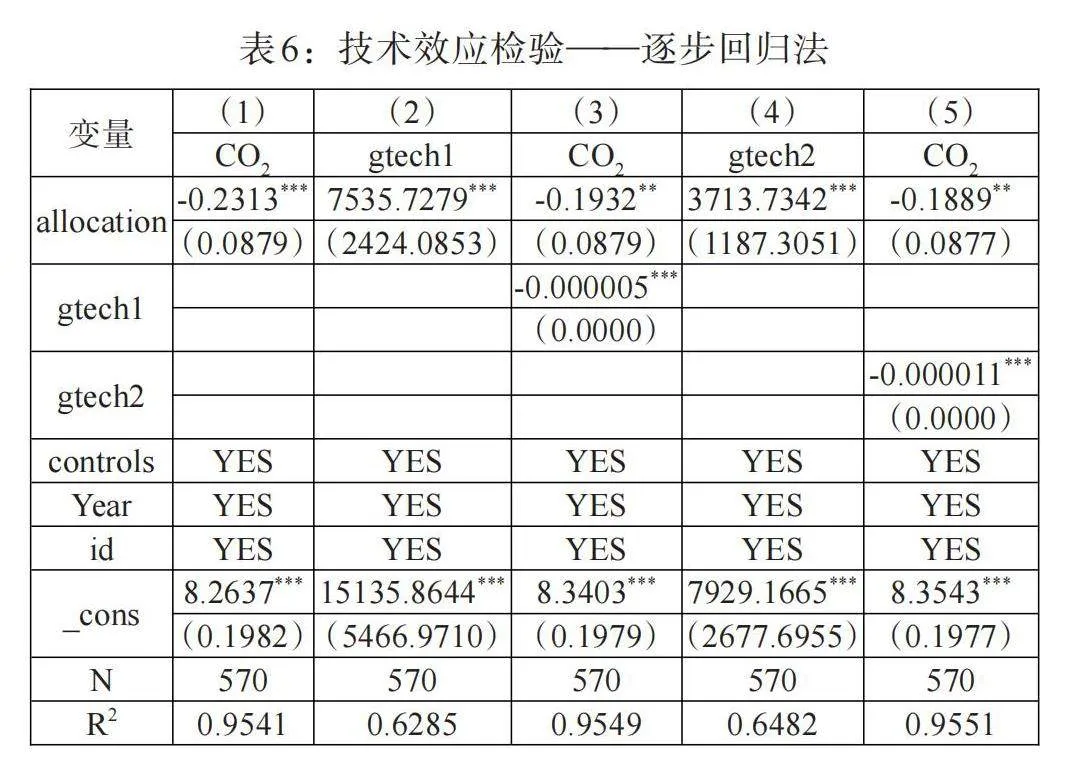

2.技术效应。本文分别考察了绿色发明专利申请数和绿色发明专利授权数作为绿色技术创新的表征变量时的中介效应。表6第(2)和(4)列中的被解释变量分别为绿色发明专利申请数与绿色发明专利授权数,信贷资源配置的估计系数在1%水平下均显著为正,表明信贷资源配置倾向于绿色环保企业会促进绿色技术创新;第(3)和(5)列中绿色技术创新的系数在1%的水平下均显著为负,可见,绿色技术创新对碳排放有明显的抑制作用。这验证了推论3,信贷资源优先配置于绿色环保企业有利于发挥技术效应,进而促进碳减排。

为了进一步检验技术效应发挥的作用机制,表7为采用bootstrap法的实证结果,结果显示,信贷资源配置影响碳排放的直接效应以及通过绿色技术创新渠道推动碳减排的间接效应同时存在,再次验证了推论3。

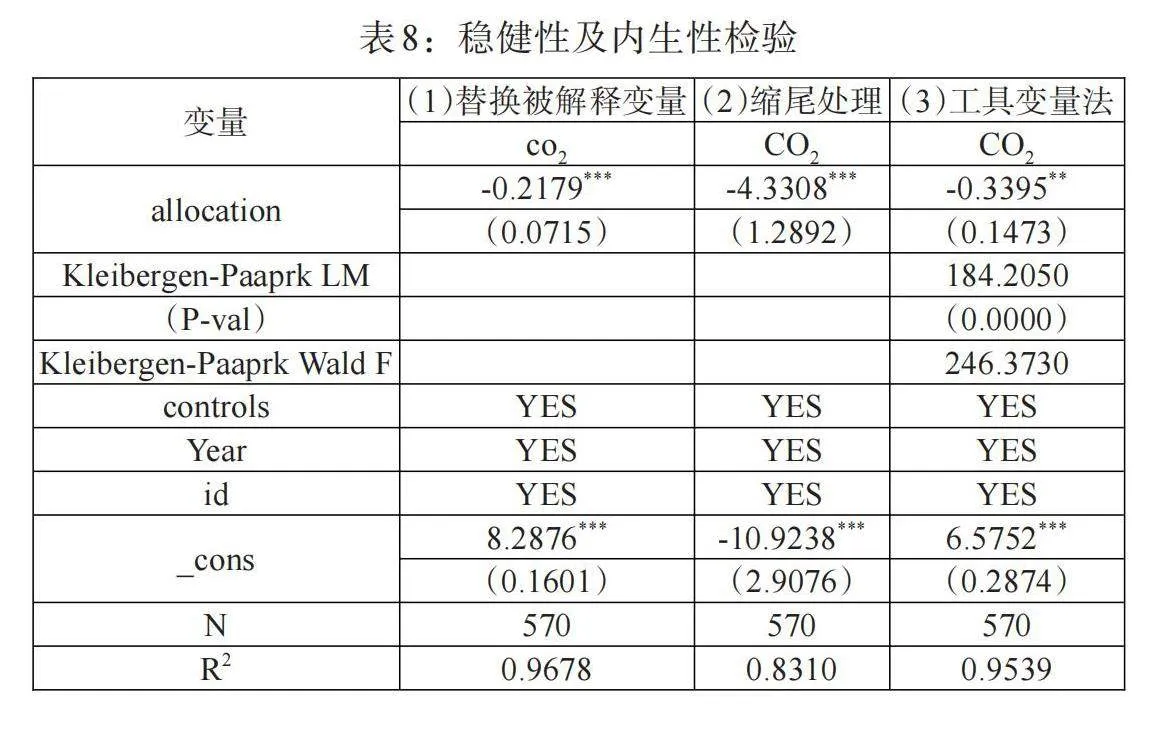

(三)稳健性及内生性检验

1. 替换被解释变量。将被解释变量替换为人均二氧化碳排放(co2)重新进行估计,其结果如表8第(1)列所示,核心解释变量的系数仍显著为负,与基准回归结果基本一致,表明信贷资源配置越倾向于绿色环保企业,越有助于实现碳减排,也说明回归模型具有良好的稳健性。

2. 剔除极端值。鉴于30个省份信贷资源配置与碳排放存在显著的差异,但基准回归结果的稳健性往往受某些极端值影响,对全部连续变量采用winsorize方法做了上下1%的缩尾处理,以剔除上述不利影响。缩尾处理后的回归结果见表8第(2)列,核心解释变量的系数通过了1%的显著性检验,再次证明了回归结果的稳健性。

3. 工具变量法。为了进一步检验基准回归模型是否存在内生性问题,采用工具变量法重新进行估计。借鉴邓晶等(2023)[29]、安丛梅(2024)[30]的研究,选取除本省之外信贷资源配置的平均值和空气流通系数的交互项作为工具变量,该工具变量满足外生性与相关性的要求。回归结果如表8列(3)所示,信贷资源配置的系数仍显著为负,与基准回归结果一致;同时工具变量检验的Kleibergen-Paaprk LM的p值均为0.0000,拒绝不可识别的原假设;Kleibergen-Paaprk Wald F统计量为246.373,大于对应的10%的Stock-Yogo标准(16.38),表明不存在弱工具变量问题。此外,使用有限信息最大似然法进行估计,结果与2SLS非常接近,再次从侧面印证不存在弱工具变量,回归结果具有稳健性。

(四)异质性分析

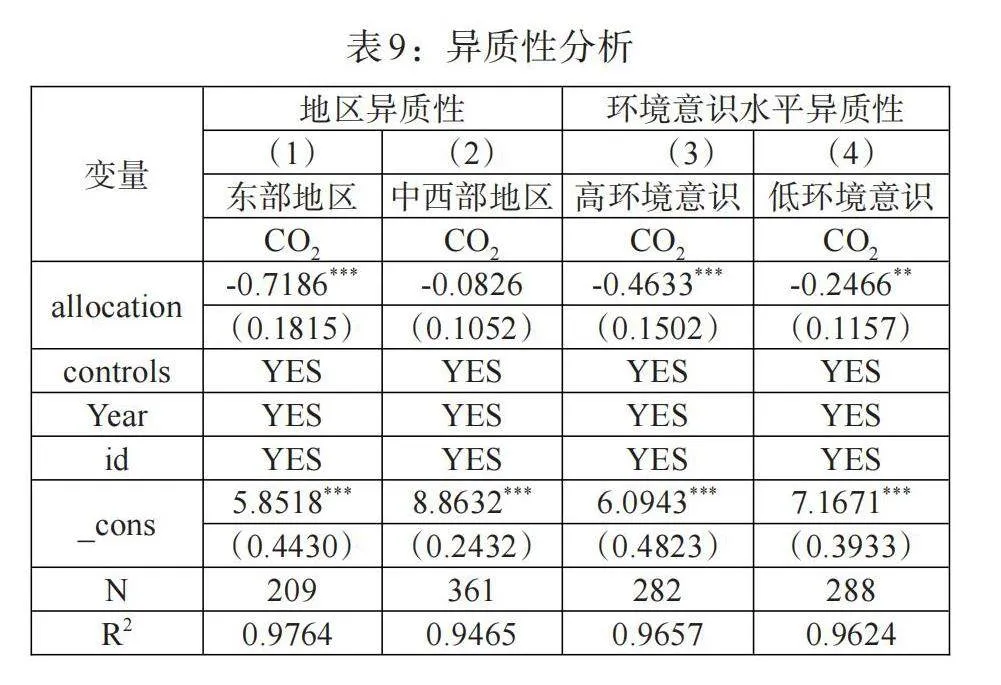

我国东部、中西部地区的工业化水平和经济发展水平不同,无论是碳排放还是信贷资源配置等要素禀赋均存在地区差异。另外,居民环境意识水平的高低也会影响到信贷资源配置的碳减排效应。故本文按照地区特征和环境意识水平分别进行异质性分析。

1.地区异质性。借鉴王尹君等(2024)[31]的研究,本文将我国30个省份划分为东部与中西部地区进行分组回归。其中,表9列(1)和列(2)分别为东部地区、中西部地区样本组的回归估计结果。结果显示,信贷资源配置的碳减排效应仅在东部地区显著,在中西部地区并不显著。可能的原因是,经济特区、经济开放区以及沿海开放城市的设立使得东部地区经济快速发展,加之东部地区具备信息、技术、资金、人才、政策、基础设施等优势条件,为其加快绿色技术创新、促进产业转型升级和实现碳减排提供了良好基础。相较于东部地区,中西部地区作为制造业的重要聚集地,特别是西部地区近年来越来越成为高耗能产业的“庇护所”,信贷资源配置的碳减排效应并不明显。

2. 环境意识水平异质性。本文将历年各省份公布的涉及环境保护的地方性法规、地方政府规章和规范性文件数量之和作为环境意识水平的度量指标,通过比较各省份每年环境立法数量与历年全国环境立法数量中位数,将样本划分为高环境意识地区与低环境意识地区,使用分组回归方式比较不同环境意识水平下信贷资源配置的碳减排效应的差异,回归结果如表9列(3)和列(4)所示。结果显示,信贷资源配置的估计系数均显著为负,且在高环境意识地区信贷资源配置的估计系数的绝对值更大。这意味着环境意识水平的提高有助于更好地发挥信贷资源配置的碳减排效应。究其原因,社会公众环境意识的提高对企业的绿色环保行为有一定的推动力,对企业高碳排放产品的生产起到了抑制作用,进而推动我国“双碳”目标的实现。

六、研究结论与政策建议

积极推动信贷资源的合理配置,是实现“双碳”目标愿景及经济绿色低碳发展的必然选择。本文建立包含碳排放与信贷资源配置的数理模型,结合相关理论分析,采用2001—2019年30个省份的面板数据,分析了信贷资源配置的碳减排效应及其作用机制。研究发现:第一,信贷资源优先向绿色环保企业配置,有利于降低碳排放水平。第二,信贷资源配置对碳减排的促进作用在不同地区、不同环境意识水平下存在异质性,显著促进了东部地区的碳减排,但对中西部地区碳减排的作用不显著,同时信贷资源配置的碳减排效应在高环境意识地区更显著。第三,信贷资源配置通过缩小环境规模效应和扩大技术效应降低碳排放。基于以上研究结论,本文提出如下政策建议:

第一,持续加强对绿色环保企业的信贷支持,强化信贷政策的降碳导向。银行在信贷审批过程中要更加重视企业环保信息披露,利用各种激励机制引导信贷资源流向绿色环保行业。提升绿色项目精准甄别以及风险评估能力,为高效配置信贷资源和增强绿色低碳发展的服务水平提供更为充分的信息支撑。

第二,鼓励支持企业绿色技术创新,增强对清洁技术产业的信贷支持。政府可以通过税收优惠、财政补贴等措施为企业的研发活动提供资助,激励企业进行技术创新,从而有效推动节能减排低碳发展。大力培养绿色低碳人才,提供绿色科技创新的科技平台,完善相关基础设施建设,健全技术创新知识产权保护,加快绿色技术创新成果转化,强化绿色技术创新成果在各个领域的广泛应用,充分发挥绿色技术创新在信贷资源配置促进绿色低碳发展中的作用,助力“双碳”目标顺利实现。

第三,统筹好碳减排与经济增长之间的关系,增强环境意识,针对性地制定碳减排相关政策。考虑到信贷资源配置的碳减排效应的异质性,政府应实施差异化的地区绿色低碳发展战略。大力支持中西部地区产业多元化发展,推进产业结构转型升级,实现经济高质量增长。提高环保执法力度,优化组合多样化的环境规制工具,增强企业的环保责任意识,促使其主动承担环保责任,推动碳减排。

注:

①本文的环境规模效应是指在信贷资源配置过程中,重污染企业信贷规模扩张带来的产出规模扩大导致二氧化碳排放量增加。

参考文献:

[1]刘磊,邵兴宇,王宇.金融结构特征与金融体系发展:大国的比较 [J].国际经济评论,2022,162(06).

[2]Tamazian A,Chousa J P,Vadlamannatl C. 2009. Does Higher Economic and Financial Development Lead to Environmental Degradation: Evidence From Bric Countries [J].Energy Policy,37.

[3]Jalil A,Feridun M.2011. The Impact of Growth, Energy and Financial Development on the Environment in China:A Cointegration Analysis [J].Energy Economics, (33).

[4]Shahbaz M,Nasir MA,Roubaud D. 2018. Environmental Degradation in France:The Effects of FDI,Financial Development,and Energy Innovations [J].Energy Economics,74.

[5]Shahbaz M,Tiwari A K,Nasir M. 2013. The Effects of Financial Development,Economic Growth,Coal Consumption and Trade Openness on CO,Emissions in South Africa J7 [J].Energy Policy,(10).

[6]严成樑,李涛,兰伟.金融发展、创新与二氧化碳排放 [J].金融研究,2016,(01).

[7]吴姗姗.银行信贷如何影响碳排放?——基于增长模型及中国经验的研究 [J].中南财经政法大学学报,2018,(06).

[8]刘锡良,文书洋.中国的金融机构应当承担环境责任吗?——基本事实、理论模型与实证检验 [J].经济研究,2019,54(03).

[9]Dong Qingma,Wen Shuyang,Liu Xiliang. 2019. Credit Allocation,Pollution,and Sustainable Growth: Theory and Evidence from China [J].Emerging Markets Finance and Trade,Vol.56(12).

[10]Ndako U B. 2010. Financial Development and Economic Growth:Evidence from Nigeria [J].The IUP Journal of Financial Economics,8(4).

[11]Jotwani D.2015. A Study of Causality between Bank Credit and GDP Growth in IndiaJ7 [J].Distribution: A Management Journal,15,6(1).

[12]刘志红,曹俊文.碳排放强度与经济增长的关系:基于数量脱钩的实证研究 [J].经济问题探索,2017 ,(11).

[13]Wang S,Li Q,Fang C,Zhou C. 2016. The Relationship Between Economic Growth,Energy Consumption and CO,Emissions: Empirical Evidence from China [J].Science of the Total Environment,(542).

[14]贺宝成,陈霄.银行业竞争对企业科技创新效率的影响:信贷配置的中介作用 [J].科技管理研究,2022,42(06).

[15]苏涛永,郁雨竹,潘俊汐.低碳城市和创新型城市双试点的碳减排效应——基于绿色创新与产业升级的协同视角 [J].科学学与科学技术管理,2022,43(01).

[16]古惠冬,杨维光,陈文捷.绿色技术创新对城市碳减排的效应研究 [J].学术探索,2022,268(03).

[17]罗良文,李珊珊.技术进步、产业结构与中国工业碳排放 [J].科研管理,2014,35(06).

[18]范琳琳. 基于内生增长模型的能源、环境与经济增长关系研究 [D].中国科学技术大学,2015.

[19]黄茂兴,林寿富.污染损害、环境管理与经济可持续增长——基于五部门内生经济增长模型的分析 [J].经济研究,2013,48(12).

[20]何德旭,冯明.中国宏观融资结构的转型特征研究 [J].社会科学文摘,2021,(12).

[21]张国法,苏文兵,张润驰.银企共生共荣了吗——基于我国利率市场化改革的实证研究 [J].山西财经大学学报,2021,43(10).

[22]魏震昊,孙国茂,姚中杰.自愿减排机制下海洋碳汇交易的双重效益与影响因素 [J].中国人口·资源与环境,2024,34(04).

[23]李绍哲,李含笑,林丽琼.绿色金融试点政策抑制重污染企业碳排放吗?——来自绿色金融改革创新试验区的证据 [J].金融发展研究,2023,(11).

[24]刘尚舒,韩亮亮,徐杰.“双碳”目标下重污染企业ESG表现与企业升级 [J].商业研究,2024,(02).

[25]杨伟中,余剑,李康.金融资源配置、技术进步与经济高质量发展 [J].金融研究,2020,(12).

[26]Acemoglu D,Aghion P,Bursztyn L,Hemous D. 2012. The Environment and Directed Technical Change [J]. American Economic Review,102(1).

[27]邵帅,李嘉豪.“低碳城市”试点政策能否促进绿色技术进步?——基于渐进双重差分模型的考察 [J].北京理工大学学报(社会科学版),2022,24(04).

[28]Zhang X H,Wu L Q,Deng S H,et al. 2013. Evaluating the Relationships Among Economic Growth,Energy Consumption,Air Emissions and Air Environmental Protection Investment in China [J].Renewable&Sustainable Energy Reviews,18.

[29]邓晶,周鹏程,宋肖肖,顾雪松.绿色信贷对商业银行贷款风险的影响——基于区域环境规制差异的视角[J].金融论坛,2023,28(12).

[30]安丛梅.数字普惠金融与种地农户增收——来自种植业全生产链条赋能的证据 [J].南方经济,2024(05).

[31]王尹君,曹允春,李彦龙.数字金融与区域创新差距 [J].统计与信息论坛,2024,39(07).

Study on the Carbon Emission Reduction Effect of Credit Resource Allocation

Liu Jing1/Wang Shuhua1,2/Fan Rui1

(1. School of Finance,Shanxi University of Finance and Economics,Taiyuan 030000,Shanxi,China;

2. Institute of Shanxi Merchant Studies,Shanxi University of Finance and Economics,Taiyuan 030000,Shanxi,China)

Abstract:An endogenous growth model that includes carbon emissions and credit resource allocation was constructed. It also examines the carbon emission reduction effect of credit resource allocation and its mechanism of action using provincial panel data from 2001 to 2019. The study found that,firstly,prioritizing the allocation of credit resources to green enterprises is conducive to reducing the level of carbon emissions. Second,there is significant regional and environmental awareness heterogeneity in the carbon emission reduction effect of credit resource allocation,and credit resource allocation is more likely to promote carbon emission reduction in the eastern region and regions with high environmental awareness level. Finally,credit resource allocation reduces carbon emissions by reducing environmental scale effects and expanding technological effects. Therefore,it is necessary to actively guide the flow of credit resources to green industries,encourage support for green technological innovation,coordinate the relationship between carbon emission reduction and economic growth,and formulate carbon-emission-reduction-related policies in accordance with local conditions,so as to promote the realization of the "dual-carbon" goal.

Key Words:credit allocation,carbon emission reduction,environmental scale effects,technology effects

(责任编辑 王 媛;校对 WY,LY)