财政透明度标杆竞争、不确定性感知与企业投资

2024-10-15 00:00郭健王洁怡

金融发展研究 2024年8期

摘 要:近年来我国财政透明度出现了增速放缓的趋势。本文从标杆竞争的视角指出了财政透明度增速放缓的内在动因,构建了适用中国“晋升锦标赛”模式的城市空间权重矩阵,基于非对称反应模型验证了财政透明度逐底竞争高于逐顶竞争是增速放缓的原因。进一步嵌套上市公司微观数据的回归分析显示,财政透明度逐底竞争行为显著抑制了企业投资。异质性分析发现,财政透明度逐底竞争行为对非国有企业、制造业企业、成长期企业投资的影响更为突出。基于Kim两阶段法的机制分析发现,财政透明度变动会反向影响企业的不确定性感知,进而影响企业投资。本文开拓了财政透明度的研究视角,揭示了地方政府间财政透明度存在标杆竞争,为进一步优化企业营商环境提供了有益参考。

关键词:财政透明度;不确定性感知;企业投资;标杆竞争

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2024)08-0014-10

DOI:10.19647/j.cnki.37-1462/f.2024.08.002

一、引言

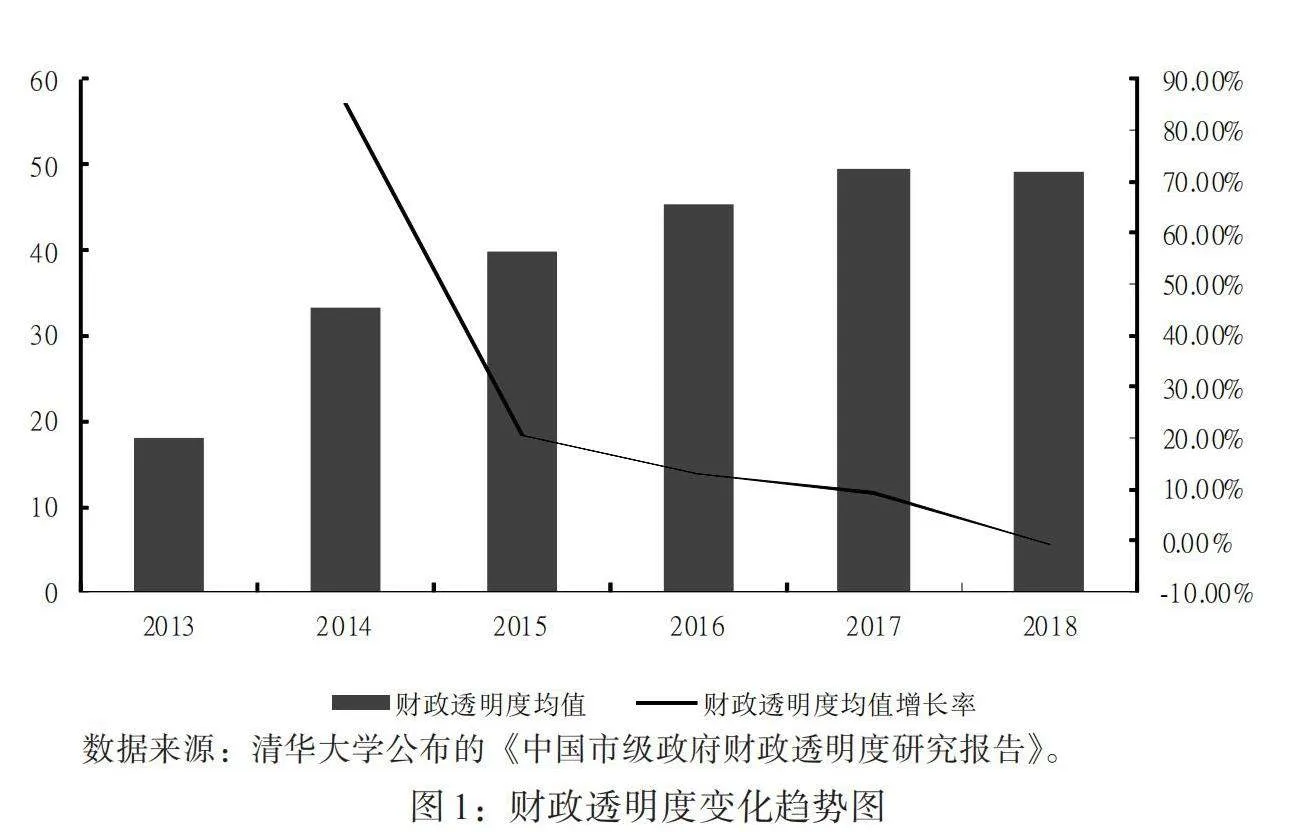

党的二十大报告明确指出要“优化民营企业发展环境”,但在当前国际政治经济风险加剧和国内营商环境不完善的双重夹击下,企业投资信心大幅减弱。企业资本投资水平不仅与企业经营状况直接挂钩,还会受到地方营商环境、税收政策等的影响。提高财政透明度是优化营商环境的重要举措,可以通过加强社会公众的外部监督,拓宽公众参政议政的渠道,有效规范地方政府行为,确保政府经费用在“刀刃”上,从源头上遏制腐败等行为的发生,为企业投资营造和谐的外部环境。从近年来的现实表现看,财政透明度整体呈现上升趋势,但其增长率却连年下降,表现出缺少后劲的态势(见图1),我们猜测可能存在某种因素或者动机使得财政透明度增速降低。如果地方财政透明度设定较低,则无法满足公众对政府工作的监督需求,易造成地方政府工作“隐秘”或“不敢公开”的假象,增大当地营商环境的不确定性,迫使地方政府产生提高财政透明度的倾向;反之,如果财政透明度设定过高,则有可能涉及某些保密信息,触犯《中华人民共和国保守国家秘密法》(以下简称《保密法》)的规定,增加政务信息暴露过度的风险,这就产生了降低财政透明度的倾向。尤其是我国现阶段对于财政透明度缺乏统一标准,容易使得地方政府间产生互相模仿参照的动机,即财政透明度的标杆竞争。

财政透明度标杆竞争是地方政府营造营商环境的内在动机,企业投资是地方政府营造营商环境的结果,那么地方政府的财政透明度标杆竞争行为是否会对企业投资产生影响呢?学术界关于财政透明度的研究已较为丰富,于文超等(2020)[1]发现,财政透明度可以提高企业投资效率,这一影响在外部环境不确定性较大的情况下尤为显著。一方面,财政透明度的提升提高了政府对微观企业的干预成本,同时也对政府行为形成了一种自我约束,有利于避免由政府过度干预造成的企业资源配置效率低下和“被动”投资偏误;另一方面,财政透明度的提升也降低了企业面临的不确定性,提高了企业家对外部经济形势的理性判断和预期,大大减少了由于自身盲目性造成的企业“主观”投资偏误(王少华等,2022)[2]。已有的研究并没有深入探究财政透明度竞争行为对微观主体造成的影响。地方官员政绩与辖区GDP直接挂钩,而地区经济发展不仅取决于经济政策,同样也取决于当地企业经营状况,政府与企业“密不可分”。地方政府采取财政补贴、税收减免等各种政策组合招商引资,不断优化外部营商环境(周黎安,2007)[3],提高政策稳定性,降低企业不确定性预期(张明昂等,2023)[4],促使企业扩大生产规模,进行资本投资。故我们有理由推测:财政透明度存在标杆竞争,这种竞争行为可以影响企业对外部环境的不确定性感知,从而影响企业投资。

对比已有文献,本文在“收益—风险”二元效应理论下,指出了财政透明度存在标杆竞争的现象,并构建了适用于中国“晋升锦标赛”模式的城市空间权重矩阵。基于2013—2018年268个城市的面板数据,通过构建非对称反应模型验证了财政透明度同时存在逐底竞争和逐顶竞争,且以逐底竞争为主。进一步匹配上市公司微观数据进行回归分析,发现财政透明度逐底竞争与企业投资存在显著负向关系。异质性分析发现,财政透明度逐底竞争对非国有企业、制造业企业、成长期企业投资的影响更为突出。利用Kim两阶段法进行的机制检验发现,财政透明度变动会反向影响企业的不确定性感知,进而影响企业投资。本文的边际贡献可能有:一是开拓了财政透明度的研究视角。从兼顾收益和风险成本的二元绩效考核视角出发,推导出了财政透明度存在标杆竞争的现象,指出了财政透明度增速放缓的内在动因。同时,本文将研究延伸到城市层面,利用地级市财政透明度数据进行了实证分析,丰富了财政透明度的研究范畴。二是在计量方法上,通过构建非对称反应模型和城市空间权重矩阵,克服了传统空间计量只能验证空间正自相关或负相关的局限性。三是基于Kim两阶段法首次探讨了财政透明度竞争影响企业投资的内在机制,发现了不确定性感知是城市财政透明度变化影响企业投资的重要作用路径。

二、理论分析与研究假说

根据政府信息供给模型,只有对政府信息的需求和供给达到均衡状态时,才可称之为“信息对称”,反之,便为“信息不对称”或者“信息不透明”,从这个角度看,通过提高财政透明度可以缓解委托代理问题中的逆向选择、道德风险等问题。从地方政府行为来看,透明的财政不仅包括政策意图的透明化,还包括财政预算信息的透明化。财政透明度的提高有利于整顿地方政府随意调整预算的不规范现象,强化预算约束,提高财政资金的使用效率,提高居民满意度。财政信息的公开规范了财政收支状况,不仅保障了社会公众的知情权、参与权和监督权,督促政府提高公共服务的供给效率,同时也强化了政府内部的自我监督机制,有效约束了政府的寻租行为,改善了财政过度支出和收入不足的低效率现象,从而有效遏制了地方政府官员的腐败行为。也有学者研究了财政透明度与地方政府债务之间的关系,如邓淑莲和刘潋滟(2019)[5]从政府间博弈视角出发,发现财政透明度的提升形成了对政府行为的长效监督机制,抑制了地方政府间的“隐形”竞争,从而有利于地方政府规范举债行为,减少政府债务。马文涛和张朋(2020)[6]对此进行了补充研究,发现财政透明度与地方政府债务之间存在一个倒U形关系,财政透明度可以通过发挥逆周期调控能力有效抑制地方政府债务规模的扩大。不局限于此,还有部分学者探讨了财政透明度与政治参与之间的关系,发现财政透明度提高了公民的政治参与度。

虽然提高财政透明度能够遏制腐败,提高财政政策的稳定性(李春根和徐建斌,2016;王立勇和赵姝洁,2021)[7,8],促进营商环境的优化,但是政府信息披露越多,暴露的财政风险也越大,反而会发挥负面作用。在市场经济运行过程中,政府凭借其政治权威和公民的信任发挥作用,财政过度透明化不利于冲突的协调和政府宏观调控作用的发挥。如果政府将信息全部公开即实现绝对的财政透明化,将有可能造成他人隐私的泄露,影响政府政策目标的实现,甚至会危及国家安全(赵倩,2009)[9]。研究发现,财政透明度过高不仅会加剧违反《保密法》的风险,进而减少地方政府信息公开服务的供给(曾军平,2011)[10],而且会造成较高的交易成本,抑制效率的提升。由此看来,财政透明度的提高存在正向与负向的双重影响。

从地方政府间关系来看,当前我国地方政府绩效考核指标趋向多元化,根据“晋升锦标赛”理论,地方政府间的横向竞争也逐步趋向多元化,地方政府官员不仅在经济发展上展开竞争,而且在经济策略、经济发展目标、财政透明度等多方面均与同级其他地方政府存在横向竞争(周黎安,2007)[3]。虽然财政透明度的设定是地方政府的主观行为,但出于收益和风险两方面的考量,地方政府在实际设定财政透明度时往往有互相模仿参照的动机。财政透明度设定越高,信息暴露程度越高,潜在财政风险就越高;财政透明度设定过低又可能引致“不作为”的猜疑,影响营商环境的优化。虽然互联网信息技术的迅猛发展优化了制度环境,提高了财政透明度(上官泽明等,2020)[11],但是财政透明度的设定仍无统一标准。那么,财政透明度最终将呈现为竞高还是竞低?针对此现象,刘金东等(2019)[12]分析得出财政透明度的标杆竞争行为突出表现为竞低,即财政透明度落入了“低水平陷阱”。结合当前我国财政透明度增速放缓的现实背景和上述理论分析,提出本文的第一个研究假说:

研究假说1:我国财政透明度存在标杆竞争效应,即同时存在逐顶竞争和逐底竞争行为,且以逐底竞争为主。

投资是推动经济高质量发展过程不可或缺的关键动力,而企业的投资决策和资源配置效率与外部营商环境息息相关。当外部营商环境较优时,市场活跃,企业家有信心进行投资,有利于经营决策的动态调整。稳定的财政政策预期有利于企业精准识别政策信息,提高企业投资水平(Hassett和Metcalf,1999)[13]。王少华等(2022)[2]研究发现,财政透明度的高低与政府信息披露质量直接挂钩,财政透明度越高,政府与企业间的信息不对称程度越低,有利于企业及时分析经济形势,做出投资决策。政府公开的信息不仅包括财政政策信息和政府决算信息,还包括政企合作的招投标项目,因此,财政透明化有利于加强政企合作,促进经济高质量发展。同时,财政透明度的高低在一定程度上影响了企业的投资结构。财政的透明化明确了政府的资金流向和政策信息,指明了当地未来的发展方向,从而起到引导企业投资的作用。研究发现,较高的财政透明度可以显著提高微观企业的投资效率,抑制企业过度投资,有利于提高资本配置效率(王少飞等,2011)[14]。

政策的不确定性显著提高了企业的外部融资成本,加剧了企业的融资约束,企业家为了谨慎起见会减少投资支出,而财政透明度提高可以降低外部的不确定性,弥补这一缺陷。聂辉华等(2020)[15]利用上市公司年报获取了微观企业对不确定性的感知程度,研究发现,企业不确定性感知会影响其投资支出和投资结构。基于风险厌恶者理论,企业不确定性感知程度越高,投资支出越少。根据张成思和郑宁(2019)[16]的投资组合选择模型,实体投资占比不仅取决于实体投资相对收益率和企业固有的风险厌恶程度,还取决于实体投资收益率的分布方差,分布方差越高,实体投资越少。财政透明度在降低公共财政风险和政策不确定性上发挥了重要作用,有利于稳定政策预期(邵磊和唐盟,2019)[17]。因此,我们有理由认为,财政透明度与企业不确定性感知之间存在一种反向的作用关系,从而进一步影响企业投资水平。基于以上逻辑链条,提出本文另外的两个研究假说:

研究假说2:财政透明度逐底竞争行为将负向影响企业投资。

研究假说3:财政透明度逐底竞争带来的不确定性加剧是造成企业投资下降的原因。

三、非对称反应模型的构建与分解

基于以上文献梳理和现实思考,财政透明度可能不仅受到本地区复杂因素的影响,还会受到周围地区的干扰,本文将在这一部分对财政透明度的标杆竞争行为进行探讨。空间计量方法可以检验个体之间的空间溢出效应,因此,考察财政透明度标杆竞争行为最为合理的研究工具是空间计量法。被解释变量是各城市的财政透明度,核心解释变量是通过空间权重矩阵加权得到的平均财政透明度。因省级政府考虑因素更为复杂,晋升指标不局限于绩效考核,所以,本文选择了更具有可信度的城市数据作为研究样本。由于直辖市行政级别过高和部分地级市存在数据缺失,本文删除了四大直辖市、西藏自治区、海南省、新疆维吾尔自治区的城市和湖北省的襄阳市,最后得到268个城市。基于数据的可得性,本文选取了2013—2018年的数据,其中缺失值用线性插值法补全,最后得到1608个城市—年份样本。

(一)空间权重矩阵与Moran指数测算

1. 空间权重矩阵设定。为了考察多种可能的空间溢出效应,这里参考刘金东等(2023)[18]的处理方式,尝试构建了三种不同的空间权重矩阵:一是经济距离矩阵。在“晋升锦标赛”模式下,经济发展水平成为绩效考核的重点,城市间经济发展水平越接近,则意味着城市经济发展排序越容易发生改变,可能出现“后来者居上”的现象。故本文重点分析经济发展水平相近的城市。具体地,我们以两两城市之间人均国内生产总值绝对均值差的倒数进行构建,人均国内生产总值越接近的城市该权重越大,能够有效衡量城市经济发展水平的相近程度。在此基础上对矩阵每一行进行归一化处理。二是二元邻接矩阵。为了实现公共服务的均等化和区域化,我国税务部门多年来致力于推动实现税务工作区域标准化,以实现执法信息的互通互享和区域一体化,更好地实现共同富裕。同时,考虑到地理位置相近城市间的人员流动和贸易往来较为紧密,历史文化具有较高的相似度,本文在此加入了二元邻接矩阵,以考察财政透明度在地理位置相邻城市间的空间相关性。具体来说,若两城市在地理上接壤,则取值为1,反之为0。与经济距离矩阵处理过程相似,将矩阵元素按照接壤城市数目进行归一化处理。三是地理距离矩阵。城市间的竞争不仅体现在地理位置上的接壤,也同样存在于距离相近的城市间,基于此,本文进一步利用城市中心球面距离的倒数构建了地理距离矩阵。相较于二元邻接矩阵,该矩阵可以更加全面地考虑城市范围,同时比传统的空间计量分析更加精细。具体而言,我们只保留省内两两城市之间对应的权重,并对矩阵每一行进行归一化处理,最终形成如式(1)所示的p个省份内部权重矩阵的区块形式:

[W1…0⋮⋱⋮0…Wp] (1)

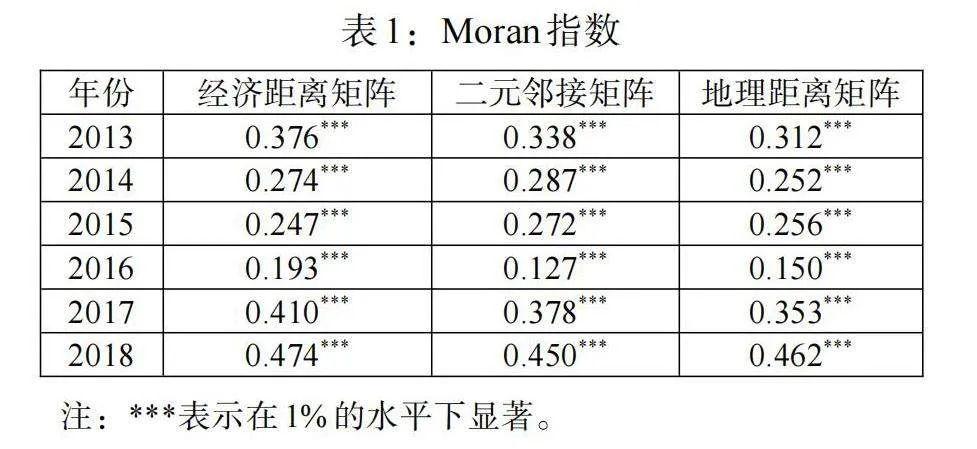

2.Moran指数测算。在进行空间计量回归前,我们先在三种不同的空间权重矩阵下进行Moran指数的测算,以观察各城市财政透明度的空间相关性程度。表1为Moran指数的测算结果,可以看出,无论在哪种空间权重矩阵下,城市间财政透明度都存在显著的空间正相关关系。

注:***表示在1%的水平下显著。

(二)非对称反应模型构建

[Transp=∅0+∅1WTransp+βX+μi+ϑt+εit] (2)

被解释变量[Transp]为各个城市的财政透明度,[W]为空间权重矩阵,[WTransp]是空间滞后项,即经过空间权重矩阵加权后的本年度其他城市财政透明度平均值,[X]为控制变量集,[μi]和[νt]分别代表城市固定效应和年份固定效应,[εit]为随机扰动项。传统空间计量模型的原zyYj/h0nZYo0gkiI58ve4h4yZiLwNLCUMdINuUO+tYo=理是通过回归检验空间滞后项系数[ϕ1]是否显著来判断是否存在财政透明度的空间溢出效应,如果[ϕ1]显著为正,则意味着在城市财政透明度之间存在空间正相关。但遗憾的是,传统空间计量模型并不能有效区分到底是哪一种空间正相关:是“你高我就高”的竞高效应还是“你低我就低”的竞低效应?前者代表了逐顶竞争行为,后者刻画了逐底竞争行为,如果无法有效区分两种截然不同的竞争模式,将影响研究结论的准确性和完整度。

基于此,我们借鉴刘金东等(2023)[18],将空间滞后项进一步分解为空间竞高项和空间竞低项。非对称反应模型的空间分解表达式如下:

[Transp=φ0+φ1DWTransp+φ2(1-D)WTransp+βX+μi+ϑt+εit] (3)

式(3)便将原来的空间滞后项进一步分解为[DWTransp]和([1-D])[WTransp]。[φ1]衡量了周围地区平均财政透明度下降时本城市财政透明度的变化,如果[φ1]大于0,则表明城市间财政透明度存在逐底竞争。与之相反,[φ2]则衡量了周围地区平均财政透明度上升时本城市内财政透明度的变化,同样地,若[φ2]大于0,则城市间财政透明度存在逐顶竞争行为。当[φ1]、[φ2]同时显著为正时,表明逐顶竞争和逐底竞争同时存在,此时我们可以通过比较系数大小来判断哪种行为占主导地位,若[φ1>φ2],则意味着城市间逐底竞争效应大于逐顶竞争效应;反之,则意味着城市间逐顶竞争效应大于逐底竞争效应。

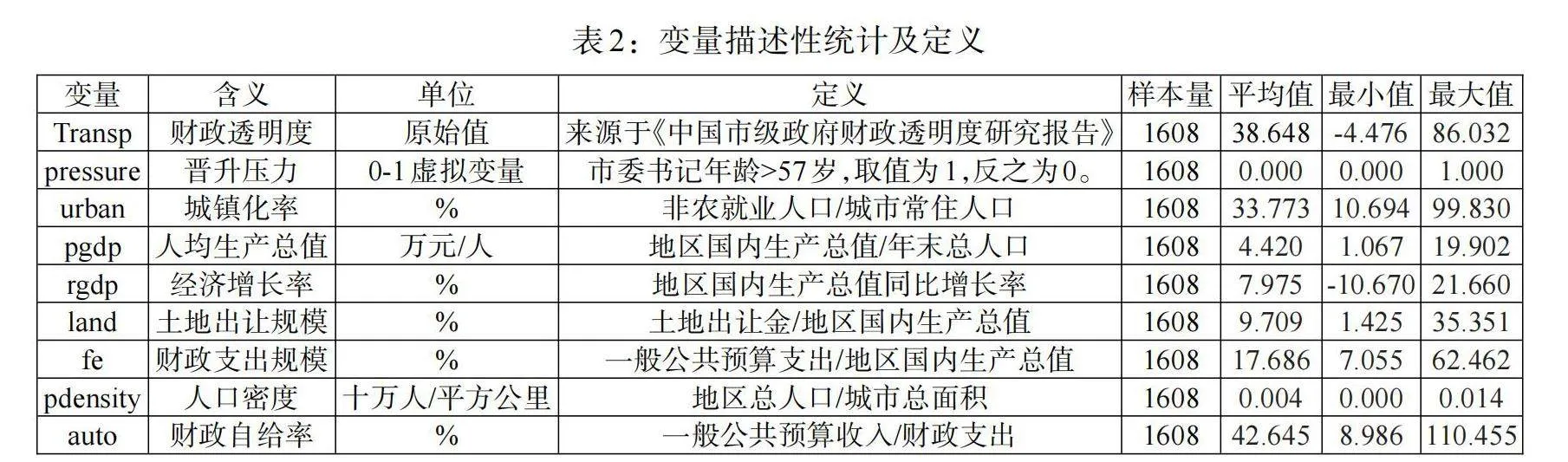

(三)变量设置

1.被解释变量:财政透明度(Transp)。财政透明度用来测度政府向社会公众披露部门构成、收支预算等信息的程度。本文利用清华大学发布的《中国市级政府财政透明度研究报告》中汇报的各地级市得分来衡量当地的财政透明度,该数值主要涉及政府预算信息、政府机构设置、重大财政信息和财政透明原则四个方面(田高良等,2024)[19]。

2.控制变量。为保证结果的准确可靠,本文尽可能控制所有会影响财政透明度的因素,选取的控制变量如表2所示。数据来源于历年官员简历信息、《中国城市统计年鉴》和CEIC统计数据库,财政透明度数据来源于《中国市级政府财政透明度研究报告》。

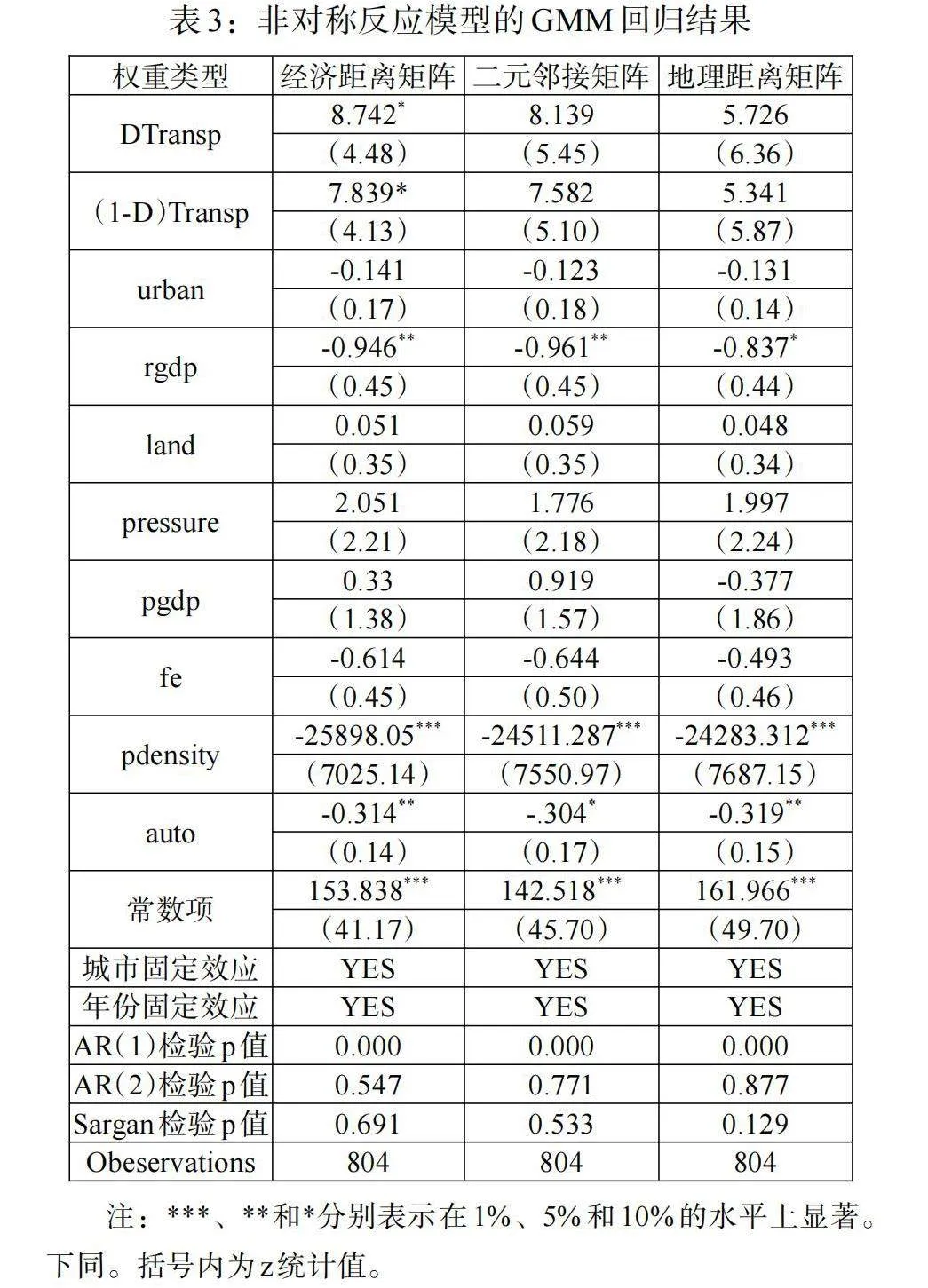

(四)非对称反应模型回归结果

空间正相关是否在计入诸多控制变量后依然存在,以及空间正相关到底是竞高还是竞低,这些问题仍然有待于进一步求证。本文在此基于非对称反应模型对两种效应进行了空间分解。为了兼顾空间面板的滞后性和尽量控制内生性偏误,我们使用了广义矩估计(GMM)回归方法。表3为GMM估计结果,二元邻接矩阵和地理距离矩阵下逐底竞争(DTransp)和逐顶竞争((1-D)Transp)系数均不显著,只有在经济距离矩阵下,逐顶竞争和逐底竞争系数显著为正。这一结论符合我们的预期,即竞争在经济发展水平相近的城市之间表现得尤为显著,地理相邻或相近因素在其中发挥的作用并不明显。进一步比较两者的系数,我们发现逐底竞争系数要显著大于逐顶竞争系数,本文的假说1得以验证。

四、财政透明度逐底竞争对企业投资的影响

上文已经在“收益—风险”二元效应理论下,指出了财政透明度增速放缓的内在动因,并构建了适用于中国“晋升锦标赛”模式的城市空间权重矩阵,基于非对称反应模型验证了财政透明度逐底竞争高于逐顶竞争是增速放缓的原因。基于上述研究结论,我们将利用上市公司微观数据,探讨财政透明度逐底竞争是否会影响企业投资,并检验其作用路径。

(一)样本选取与数据来源

选取上一部分的地市级面板数据和2013—2018年中国A股上市公司财务数据作为研究样本,企业原始数据皆来自国泰安数据库。本文对数据做了以下处理:剔除ST、PT类上市公司以及金融行业数据样本;为尽量减少异常值对回归结果的干扰,对所有变量进行上下1%的缩尾处理。最终得到9641个样本观测值。

(二)模型设定

本文构建如下双向固定效应模型:

[Invi,t=β0+β1×Rbi,t+β2×Controlsi,t+μi+ϑt+εit] (4)

其中,下标[i]、[t]分别代表企业和年份,[Invi,t]为企业投资,核心解释变量[Rbi,t]代表财政透明度逐底竞争,[Controlsi,t]为控制变量集。为避免遗漏变量偏误带来的影响,本文同时控制了年份固定效应和企业固定效应,并聚类到企业层面。[εit]是随机误差项。

(三)变量定义

1. 被解释变量:企业投资(Inv)。本文主要测度企业的资产性投资支出活动,借鉴连立帅等(2019)[20]的研究,定义企业投资Inv1;参考黎文靖和李耀淘(2014)[21]的研究,定义企业投资,并记为Inv2。具体构建方式见表4。

2. 核心解释变量:财政透明度逐底竞争(Rb)。在上一部分中,我们通过分解空间权重矩阵,构造非对称反应模型,发现政府财政透明度同时存在逐顶竞争和逐底竞争动机,且以逐底竞争为主。因此,为了探讨财政透明度逐底竞争对微观企业的影响,借鉴傅勇和张晏(2007)[22]的研究,在前文非对称反应模型的基础上,构建财政透明度逐底竞争指标:

[Rb=Ditwjttjtj≠itjt] (5)

具体来说,以其他地区空间加权的财政透明度均值与本地区财政透明度之比,乘以其他地区空间加权财政透明度是否下行的0—1虚拟变量。若其他相邻地区的平均财政透明度处于下降状态,且低于本地区的财政透明度,则虚拟变量取值为1,反之为0。考虑到我们已证实经济距离矩阵下财政透明度存在标杆竞争行为,这里利用经济距离矩阵构建财政透明度逐底竞争指标。

3. 机制变量:企业不确定性感知(Fepu)。参考聂辉华等(2020)[15]的研究,从上市公司年报文本中使用文本挖掘方法提取不确定性词语,用经济政策不确定性句子中不确定性词语数量占上市公司年报“管理层讨论与分析”部分中总词语数量的比例来衡量企业不确定性感知水平。

4. 控制变量。参考郭健和王洁怡(2023)[23]的研究,本文选取了一系列可能会影响企业投资的控制变量,以保证实证结果的准确性,具体构造方式见表4。

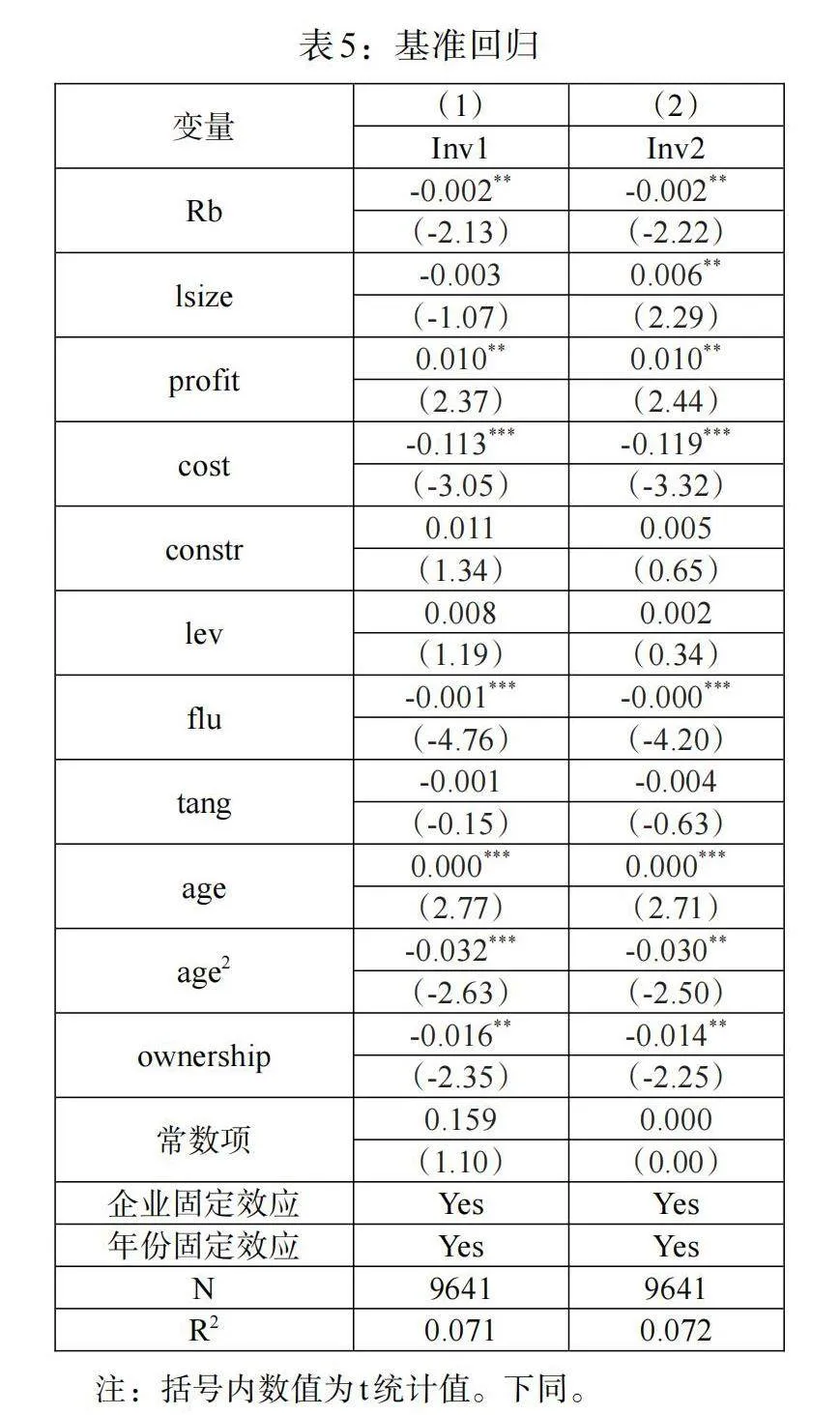

(四)实证结果

本文实证检验了财政透明度逐底竞争行为对企业投资的影响,表5为基准回归结果。结果显示:财政透明度逐底竞争在5%的水平上显著抑制了企业投资,验证了研究假说2。这一结论显示,我们在上一部分中探讨的财政透明度横向竞争原本只是地方政府行为,但地方政府行为却在此产生了向本地企业的溢出效应,从而影响了本地企业的投资水平。因此,政府应进一步提高财政透明度,建立起政府内部自我监督和公民外部监管协调配合的机制体制,为企业打造公平、公开、透明的营商环境,提高企业家投资信心。

(五)稳健性检验

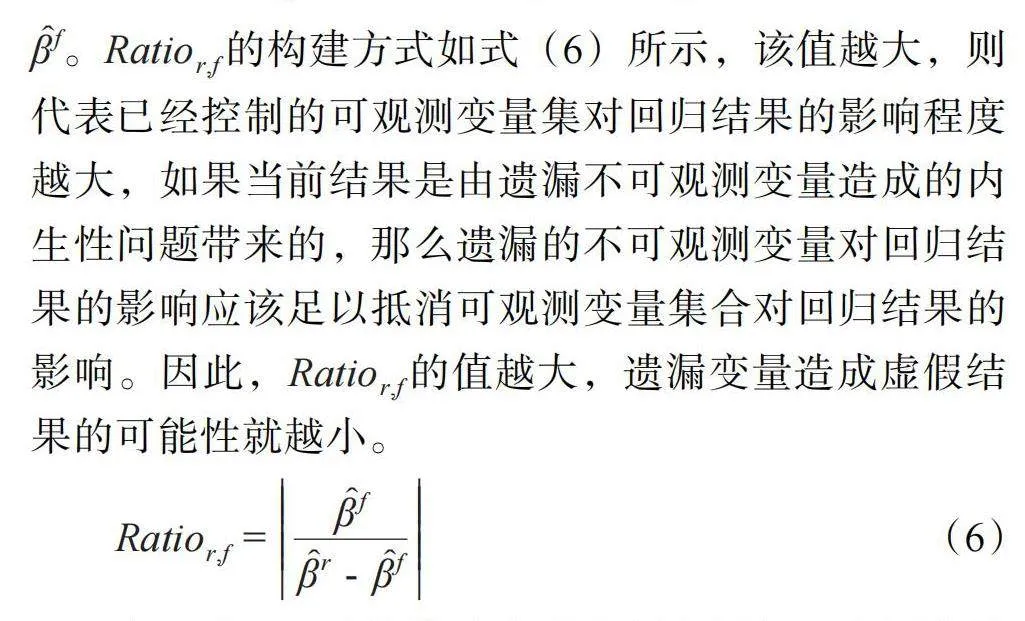

1.内生性分析。在基准回归中本文构建了双向固定效应模型,在一定程度上缓解了遗漏变量造成的内生性问题,但是本文的被解释变量是微观企业层面的行为,容易因共同因素造成遗漏变量相关的内生性问题。因此,本文参考郭健和王洁怡(2023)[23]的做法,利用两个不同控制集合的回归探讨遗漏变量可能带来的内生性问题。具体做法为第一个回归仅控制有限的控制集,回归结果的核心估计系数为[βr];第二个回归控制所有可能的控制集,回归结果的核心估计系数为[βf]。[Ratior,f]的构建方式如式(6)所示,该值越大,则代表已经控制的可观测变量集对回归结果的影响程度越大,如果当前结果是由遗漏不可观测变量造成的内生性问题带来的,那么遗漏的不可观测变量对回归结果的影响应该足以抵消可观测变量集合对回归结果的影响。因此,[Ratior,f]的值越大,遗漏变量造成虚假结果的可能性就越小。

[Ratior,f=βfβr-βf] (6)

本文选取的有限集为部分控制变量加双向固定效应,全集为全部控制变量加双向固定效应,最后共得到2个指数(见表6)为42.752和63.821,验证了基准回归结果的可靠性。

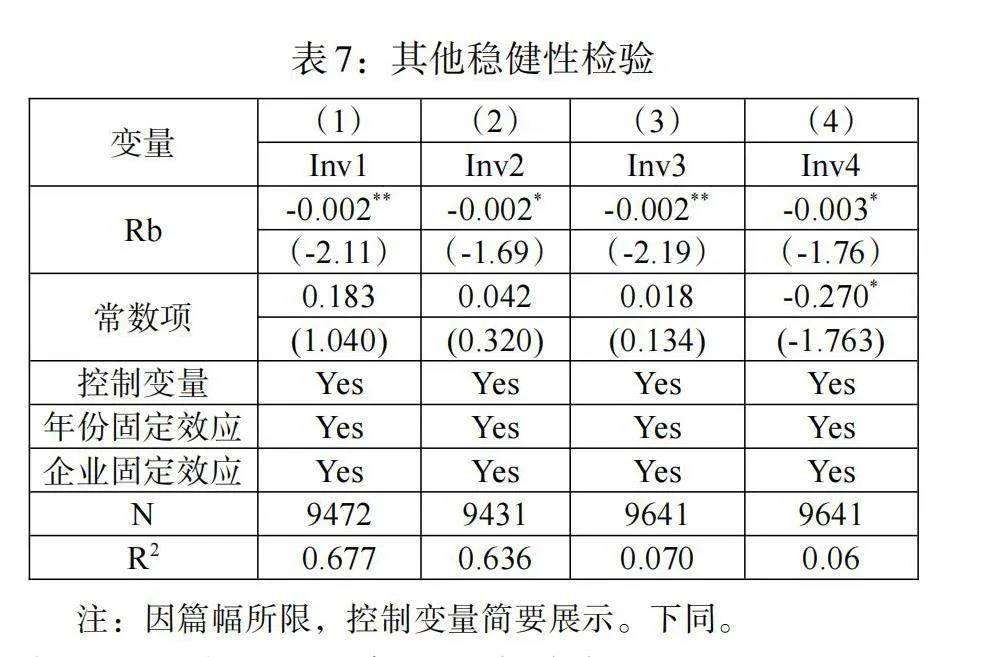

2.高维固定效应。本文在基准回归中控制了年份固定效应/f6LsGK3CjWw42eAPXP/pu9qglAyZU9XTUNeIQZHSdA=和企业固定效应,大大减少了时间层面和个体层面上的异质性,但是现实生活中往往存在多种冲击,为减少不同维度异质性冲击对结果造成的干扰,本文进一步引入了高维固定效应,即在基准回归的基础上同时控制省份与行业的高维固定效应,具体回归结果见表7列(1)和列(2),核心解释变量仍显著为负。

3. 替换被解释变量。为了增强基准回归结果的稳健性,本文更改了被解释变量的测度方式,表7列(3)和列(4)汇报了回归估计结果。一是参考潘红波和陈世来(2017)[24]的做法,将购置固定资产、无形资产及其他长期资产支付的现金占期末总资产的比重作为被解释变量,记为Inv3;二是参考陈必果等(2023)[25]的做法,以购置固定资产、无形资产及其他长期资产支付的现金与取得子公司及其他营业单位现金净额之和占企业总资产的比重作为被解释变量,记为Inv4。从结果可以看出,财政透明度逐底竞争与企业投资之间均是负相关关系,基准回归结论不变。

(六)异质性分析

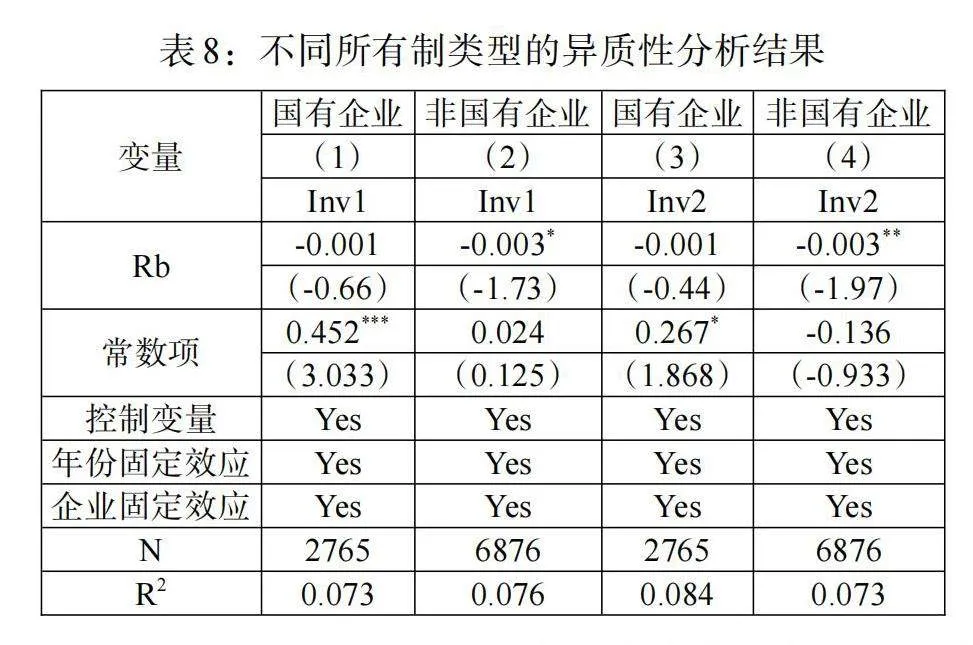

1. 企业所有制类型。由于不同所有制类型的企业在资本配置上存在差异,本文进一步区分不同所有制类型进行异质性分析。表8汇报了不同所有制类型的异质性分析结果,结果显示,无论是Inv1还是Inv2,财政透明度逐底竞争行为对非国有企业投资都具有显著抑制作用;而在国有企业样本中,系数均不显著。这可能与不同所有制企业面临的现实差异有关。国有企业兼具政治功能和经济功能,与政府具有天然的政治关联,在信贷资源配置、要素市场等方面具有天然优势(方军雄,2007)[26],因而其面临的不确定性较低,受财政透明度逐底竞争行为的影响也较小。

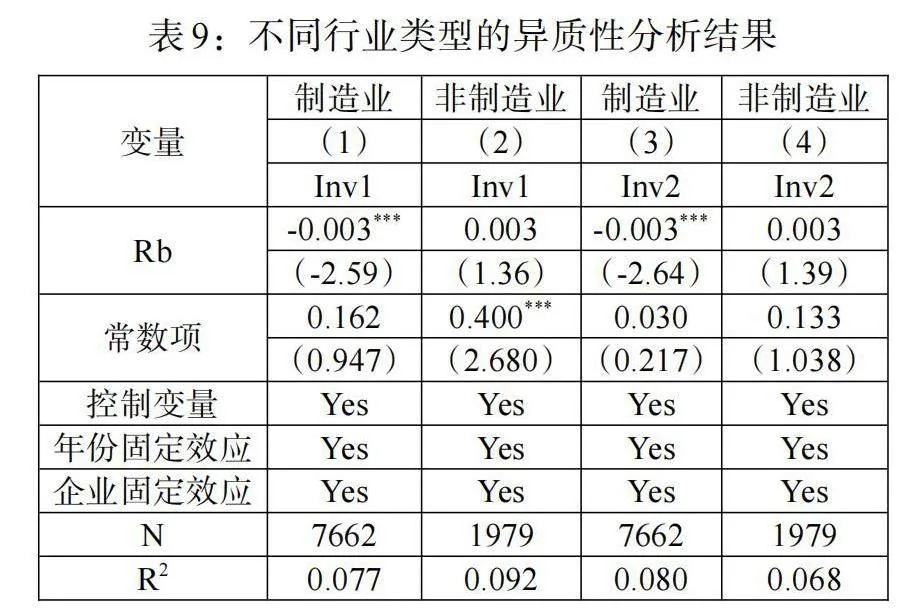

2.行业类型。制造业是我国实体产业的核心,考察财政透明度逐底竞争行为对制造业和非制造业投资的影响更能体现出其对实体经济的冲击程度。表9列(1)—(4)汇报了区分不同行业类型的异质性分析结果,可以看到,财政透明度逐底竞争对制造业投资行为的抑制作用更显著。这可能是因为,财政透明度逐底竞争降低了政府对企业的干预成本,政府的预算约束功能得以强化(王少飞等,2011)[14],加剧了企业经营环境的不确定性,因此,作为市场经济发展主体的制造业更倾向于减少投资。由此看出,财政透明度降低对制造业的冲击更为强烈,不利于实体经济的高质量发展。

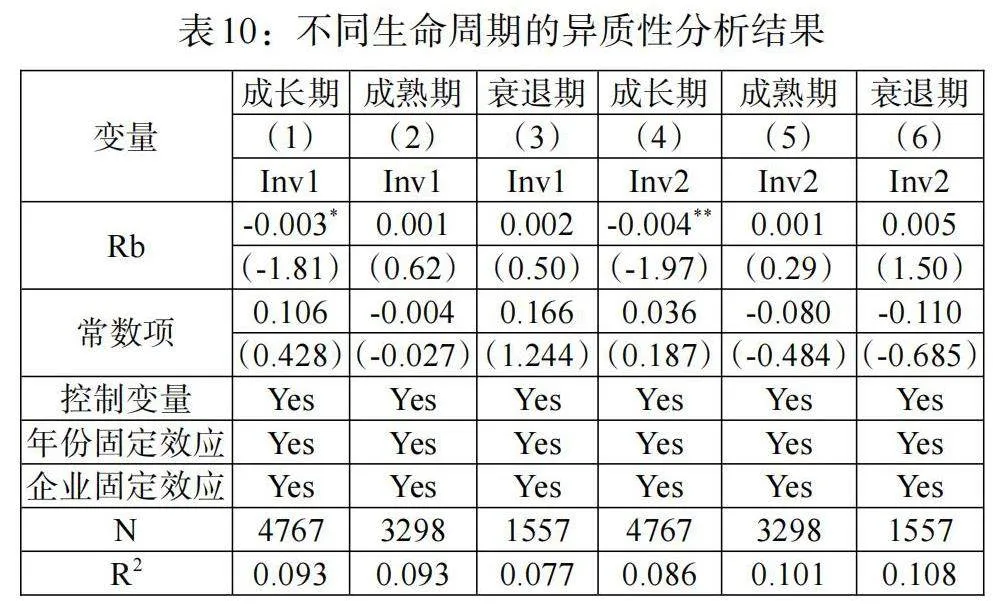

3.企业生命周期。借鉴刘诗源等(2020)[27]的研究,本文进一步根据企业的三大现金流量净额(经营活动产生的现金流量净额、投资活动产生的现金流量净额和筹资活动产生的现金流量净额)将企业生命周期划分为成长期、成熟期和衰退期三个阶段,表10汇报了不同生命周期下的异质性分析结果,结果均显示财政透明度逐底竞争行为对处于成长期的企业有显著影响。财政透明度越低,对处于成长期企业的投资支出的抑制作用越显著。这是因为成长期企业正处于“求生存”阶段,尚未在行业中立足,面临的融资约束较大,信贷配置不充分,对财政信息的获取渠道比较单一,由于其首要任务是在行业中占得一席之地,企业会把更多资金用于购置机器设备、建设厂房等固定资产。因此,当财政透明度变低时,企业获取的政府财政信息有限,为了保守起见,企业会减少投资支出,以稳定生产经营。

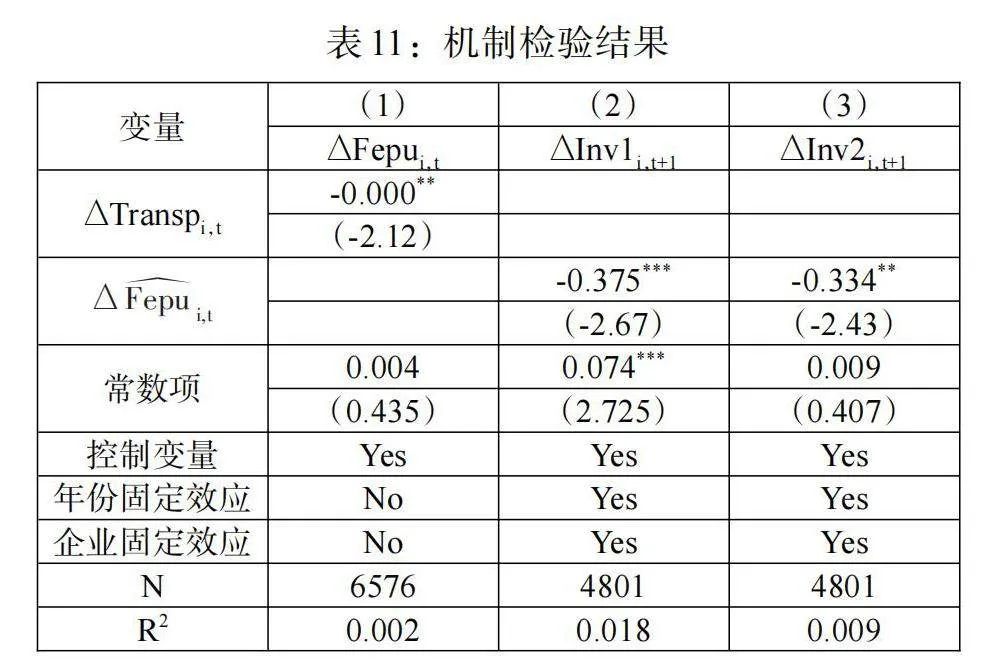

(七)机制检验

我们以财政透明度为核心解释变量,以企业不确定性感知为中间变量,以企业投资为最终的被解释变量,参考Kim等(2021)[28]的做法,通过构建如式(7)和式(8)所示的两阶段模型探讨财政透明度影响企业投资的路径。

在第一阶段,构建如式(7)所示的差分模型,根据第一阶段回归模型估计的因变量[Fepui,t]的拟合值反映财政透明度变化引起的企业不确定性感知变化。

[∆Fepui,t=α0+α1∆Transpi,t+β'∆Controlsi,t+μi+ϑt+εi,t] (7)

在第二阶段,我们构建模型(8),实证检验由财政透明度变化所引起的不确定性感知变化对企业投资的影响。

[∆Invi,t+1=α0+α1∆Fepui,t+β'Controlsi,t+μi+ϑt+εi,t] (8)

其中,因变量[∆Invi,t+1]是[Invi,t+1]与[Invi,t]的差值,自变量企业不确定性感知是第一阶段模型对[∆Fepui,t]的回归拟合值。因为差分模型在进行回归时,年份固定效应和企业固定效应自动减除,因此,本文在对模型(7)和模型(8)进行回归时,均未控制年份固定效应和企业固定效应。

表11为利用Kim两阶段法进行的机制检验结果。表11列(1)为第一阶段的回归估计结果,结果显示财政透明度的变化会引起企业不确定性感知的反向变化。表11列(2)和列(3)为第二阶段模型回归结果,表明财政透明度变化引起的企业不确定性感知变化反向影响了企业投资,即财政透明度越低,企业不确定性感知越高,进而对企业投资抑制作用越强。因此,本文的研究假说3得以验证。

五、结论与政策建议

本文先在“收益—风险”二元效应理论下,指出了财政透明度增速放缓的内在动因,并构建了适用于中国“晋升锦标赛”模式的城市空间权重矩阵,基于2013—2018年268个城市的面板数据构建非对称反应模型,验证了财政透明度同时存在逐底竞争和逐顶竞争,且以逐底竞争为主。进一步嵌套上市公司微观数据的回归分析显示,财政透明度逐底竞争行为对企业投资具有抑制作用。基于此,本文后续进行了一系列检验。异质性分析发现,财政透明度逐底竞争行为对非国有企业、制造业企业、成长期企业投资的影响更为突出。进一步,基于Kim两阶段法的机制分析发现,财政透明度变动会反向影响企业的不确定性感知,进而影响企业投资,即财政透明度越低,企业不确定感知越高,从而对企业投资的抑制作用越大。由此可见,现阶段财政透明度逐底竞争值得我们警惕。基于本文研究结论,可以得到以下几点启示:

第一,提高财政透明度,打造阳光政府、责任政府、服务政府。本文研究发现,财政透明度逐底竞争对制造业企业的投资支出影响更为显著。实现经济的高质量发展,离不开制造业的支撑,且资本投资是引领经济高质量发展的重要动力,因此,我们要继续提高财政透明度,继续加强政府预算“账本”的公开力度。预算公开是现代财政制度的必然要求,也是强化预算约束力的重要手段。应细化政府预算的公开项目,做到“笔笔有去处”。社会公众最关心的便是政府资金的使用,加强预算信息的公开,建立起政府内部自我监督和公民外部监管协调配合的机制体制,有利于提高财政资金的使用效率,顺应“财政要过紧日子”的号召。同时,财政部门应建立配套的信息检索程序,使过往公开的政府信息“有迹可循”,严格依法公开财政信息,切实保障居民的知情权,打造阳光政府、责任政府、服务政府。

第二,完善法律法规,统一信息公开准则。结合本文研究可知,目前我国各地财政透明度存在标杆竞争,且以逐底竞争为主,这在一定程度上限制了财政透明度的提升。虽然2019年修订的《政府信息公开条例》规定“以公开为常态、不公开为例外”,但信息公开也不能违反《保密法》的规定。各级地方政府在信息公开时,应细化到何种程度,哪些信息应该公开,哪些应适当予以保密,仍缺乏统一的规则和标准。对此,应从全局角度出发,统一政府信息公开标准,规范各级财政透明度,增强人民群众的满意度和获得感。

第三,持续优化营商环境,提高政策稳定性。应切实从企业实际需求出发,打通企业经营过程中的政策“堵点”和“痛点”,持续深化“放管服”改革,为企业营造公平竞争、公开透明的营商环境。简化行政审批流程,大力推进“非接触式服务”,做到数据“多跑路”,群众“少跑腿”,为各类经营主体打造连锁式的业务办理流程。确保政策的“落地”实施,增强政策的可预期性,政府各部门要协同发力,减少经济运行的不确定性,增强企业的获得感。对于政府采购项目,可以通过公开评审加分等政策鼓励企业参与,激发企业家投资信心。

参考文献:

[1]于文超,梁平汉,高楠.公开能带来效率吗?——政府信息公开影响企业投资效率的经验研究 [J].经济学(季刊),2020,(03).

[2]王少华,张宇茹,陈宋生.财政透明能助力企业“脱虚向实”吗?——基于稳预期和政企合作的视角 [J].上海财经大学学报,2022,(02).

[3]周黎安.中国地方官员的晋升锦标赛模式研究 [J].经济研究,2007,(07).

[4]张明昂,鲁书伶,邵小快,白彦锋.政府信息公开、企业确定性预期与创新表现 [J].财经研究,2023,(04).

[5]邓淑莲,刘潋滟.财政透明度对地方政府债务风险的影响研究——基于政府间博弈视角 [J].财经研究,2019,(12).

[6]马文涛,张朋.财政透明度、逆周期调控与政府债务规模 [J].世界经济,2020,(05).

[7]李春根,徐建斌.中国财政预算透明与地区官员腐败关系研究 [J].当代财经,2016,(01).

[8]王立勇,赵姝洁.财政透明度与财政政策波动性:证据与机制 [J].中央财经大学学报,2021,(09).

[9]赵倩.财政信息公开与财政透明度:理念、规则与国际经验 [J].财贸经济,2009,(11).

[10]曾军平.政府信息公开制度对财政透明度的影响及原因 [J].财贸经济,2011,(03).

[11]上官泽明,赵晓艳,牛富荣.互联网发展、制度环境与财政透明度 [J].财政研究,2020,(10).

[12]刘金东,薛一帆,管星华.财政信息公开为何陷入“低水平陷阱”?——基于地方标杆竞争视角的研究 [J].公共行政评论,2019,(05).

[13]Hassett K A,Metcalf G E. 1999. Investment with Uncertain Tax Policy:Does Random Tax Policy Discourage Investment [J].The Economic Journal,109(457).

[14]王少飞,周国良,孙铮.政府公共治理、财政透明与企业投资效率 [J].审计研究,2011,(04).

[15]聂辉华,阮睿,沈吉.企业不确定性感知、投资决策和金融资产配置 [J].世界经济,2020,(06).

[16]张成思,郑宁.中国实业部门金融化的异质性 [J].金融研究,2019,(07)

[17]邵磊,唐盟.政府财政透明“稳预期”了吗?[J].财政研究,2019,(08).

[18]刘金东,徐文君,王佳慧.税收逐顶竞争与税负粘性——基于多元绩效考核的视角 [J].上海财经大学学报,2023,(05).

[19]田高良,刘晓丰,司毅.财政透明度与企业避税行为 [J].管理工程学报,2024,(03).

[20]连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[J].管理世界,2019,(08).

[21]黎文靖,李耀淘.产业政策激励了公司投资吗[J].中国工业经济,2014,(05).

[22]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价 [J].管理世界,2007,(03).

[23]郭健,王洁怡.税负粘性与企业金融资产配置——基于资产可变现能力视角的检验 [J].财政研究,2023,(09).

[24]潘红波,陈世来.《劳动合同法》、企业投资与经济增长 [J].经济研究,2017,(04).

[25]陈必果,夏蜀,刘志强,韩文轩.地方政府债务、税负效应与企业投资 [J].财经科学,2023,(05).

[26]方军雄.所有制、制度环境与信贷资金配置 [J].经济研究,2007,(12).

[27]刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验 [J].经济研究,2020,(06).

[28]Kim Y,Su L N,Wang Z,Wu H. 2021. The Effect of Trade Secrets Law on Stock Price Synchronicity: Evidence from Inevita81dd101ddc8e0a75d85d95d6f2253a16b712a49c969ffc66df895ffadd2949aeble Disclosure Doctrine [J].Accounting Review,96(01).

Fiscal Transparency Benchmarking Competition,Perceived Uncertainty,and Firm Investment

Guo Jian/Wang Jieyi

(School of Finance and Taxation,Shandong University of Finance and Economics,Jinan 250002,Shandong,China)

Abstract:In recent years,the growth rate of China's fiscal transparency has shown a trend of slowing down. This paper points out the intrinsic motivation for the slowdown in the growth rate of fiscal transparency from the perspective of benchmarking competition,constructs a spatial weighting matrix for cities that applies to China's "promotion tournament" model,and verifies,based on the asymmetric response model,that the bottom-by-bottom competition in fiscal transparency is higher than the top-by-top competition,which is the reason for the slowdown in the growth rate. Further regression analyses nested in microdata of listed firms show that fiscal transparency bottom-up competitive behavior significantly inhibits firm investment. Heterogeneity analysis finds that fiscal transparency bottom-up competitive behavior has a more prominent effect on investment by non-state enterprises,manufacturing enterprises,and growth stage enterprises. A mechanistic analysis based on Kim's two-stage approach finds that changes in fiscal transparency can inversely affect enterprises' perceptions of uncertainty,which in turn affects enterprises' investment. This paper opens up the research perspective of fiscal transparency,reveals the existence of benchmarking competition in fiscal transparency among local governments,and provides useful reference for further optimizing the business environment for enterprises.

Key Words:fiscal transparency,uncertainty perception,business investment,benchmarking competition

(责任编辑 王 媛;校对 WY,LY)