媒体关注度对股价崩盘风险的影响机理与管理策略研究

2024-10-15 00:00张瑜孟祥飞王新军

金融发展研究 2024年8期

摘 要:本文基于2003—2021年中国A股上市公司数据,采用混合回归、中介效应模型来研究媒体关注度对股价崩盘风险的影响。研究发现:媒体关注度与股价崩盘风险呈正相关关系;企业信息披露质量越高,越能减弱媒体关注度对股价崩盘的正向影响;异质性分析表明,媒体关注度对股价崩盘风险的影响在东部地区、国有企业和非高新技术企业中更为显著。研究结论对于我国上市公司应对舆情危机从而规避股价崩盘风险,媒体和监管者通过创造透明的市场信息环境从而实现市场价值的长期稳定、持续和健康增长具有一定的指导意义。

关键词:媒体关注度;股价崩盘风险;企业信息披露质量;遮掩效应

中图分类号:F830.91 文献标识码: A 文章编号:1674-2265(2024)08-0034-10

DOI:10.19647/j.cnki.37-1462/f.2024.08.004

一、引言

随着瑞幸咖啡因财务造假曝光而发生股票价格暴跌并触发“熔断”机制,以及富途控股由于媒体对其信息收集安全性提出质疑而导致股价在一天内下跌超过13%,再到科大讯飞因自媒体被指发布虚假失实报道而发生股价异常波动,上市公司频频成为媒体曝光对象,股价迅速下挫。在全媒体时代,媒体的监督功能日益强大,舆论传播模式正在发生深刻变革并产生巨大影响力。因此,在新闻传播力量的推动下,无论是财务危机、经营危机还是突发事件等,都有可能在极短时间内借助新媒体力量扩散至社会各个角落,若处理不当,上市公司声誉将遭受重创,资本市场形象和股价颓势也将难以在短期内修复。

关于股价崩盘风险的生成机理,相关研究认为,公司管理者出于巩固地位、提升薪酬水平(Graham等,2005;LaFond和Watts,2008;Ball,2009)[1-3]、合理避税(Kim等,2011a)[4]、增加公司短期期权价值(Kim等,2011b)[5]以及构建商业帝国(Kothari等,2009)[6]等动机,经常会将一些对公司不利的消息隐藏起来。但是,不利消息会随着时间的推移越积累越多,隐藏成本也越来越高,最后达到一个临界点,不利消息被集中曝光,给公司带来负面影响,最终导致股价崩盘现象的出现(Jin和Myers,2006;Hutton等,2009)[7,8]。而媒体关注度越高,公司隐瞒和积累坏消息的概率越低,股价崩盘风险越小(康进军等,2021)[9]。同时,信息披露成为中小投资者获取企业信息不可或缺的渠道,并且是提升股价所蕴含信息量之关键路径。根据现有研究,若公司能够提供较高品质的信息披露,则投资人将对公司特征性信息拥有更全面及深入的理解与掌握,进而压缩非法交易领域,使得股票价格更精确地反映出企业真实价值并降低其波动性(董建萍,2016;万明和闫威,2017)[10,11]。在公众关注度较高的互联网环境下,管理层将无法有效遮蔽负面信息,这有助于缓解股东和管理层之间的信息不对称问题,并避免风险逐渐积累的潜在情况(朱孟楠等,2020)[12]。那么,企业信息披露质量的高低是否会对媒体关注度与股价崩盘风险之间的关系产生减弱或增强效应呢?

基于上述考虑,我们以2003—2021年我国A股上市公司为样本,构建中介效应模型实证检验媒体关注度对股价崩盘风险的影响以及企业信息披露质量的中介效应。本文的学术贡献在于:第一,从媒体异常关注视角对媒体关注影响股价崩盘的理论研究作出了有益的补充,将媒体关注分为正面媒体报道和负面媒体报道,研究不同媒体关注倾向对股价崩盘风险的影响程度,丰富并完善了媒体报道对股价崩盘影响机制的理论研究;第二,揭示了通过提高企业信息披露质量,可以对媒体关注度与股价崩盘风险之间的影响产生减弱效应,从而为监管机构创造透明的市场信息环境提供了依据;第三,针对媒体关注研究中备受批评的内生性问题,开发了新的工具变量,并以工具变量法克服媒体关注与股价崩盘风险之间可能存在的双向因果性问题,为今后解决媒体关注研究中的内生性问题提供了有效的方法。

二、理论分析与研究假设

(一)媒体关注对企业股价崩盘风险的影响

现有关于媒体关注对企业股价波动影响的研究主要有两个方面。一方面,媒体关注能够降低企业股价崩盘风险,媒体对企业具有监督作用,且媒体关注能够使企业信息更加透明,解决企业和投资者之间信息不对称的问题。另一方面,也有学者认为媒体关注加剧了企业股价波动,如Venkatchalam(2000)[13]认为,媒体关注可能同当期的股价波动性正相关,在股票市场中,股票价格随着市场消息的涌现而不断波动,因此,信息披露越频繁,股价波动越剧烈。游家兴和吴静(2012)[14]研究发现媒体对公司负面消息更感兴趣,且能利用自身信息获取渠道广泛的优势,对公司进行调查取证,这些报道在不同阶段会产生显著影响。黄新建和赵伟(2015)[15]研究发现,媒体报道较多的公司更容易披露坏消息,媒体报道具有较强影响力和传播力,容易引发舆情危机。赵璨等(2020)[16]研究发现,企业披露的“互联网+”信息越多,股价崩盘风险越高,他们认为公司高管出于自身利益的考量,在信息披露中经常会隐瞒负面消息,过分夸大正面消息。

综上所述,媒体独立于资本市场之外,既能够向市场传递信息,又在一定程度上对上市公司起到监督的作用。然而,由于媒体本身具有较强的传播力和影响力,媒体报道容易引起大众关注从而引发舆情,使公司股价波动加剧,甚至引发崩盘风险。

因此,我们提出假设1:媒体关注对股价崩盘风险存在正向影响,正面媒体关注度越高,或者负面媒体监督压力越大,越容易发生股价崩盘。

(二)企业信息披露质量的中介效应

信息不对称是企业股价崩盘的重要原因之一,而要解决信息不对称问题,企业信息披露是至关重要的途径。上市公司对外披露信息的途径主要有两个:一个是企业财务报表信息披露,另一个是媒体新闻报道。企业财务信息披露是外部投资者了解公司运营和财务状况等信息的重要渠道。良好的信息披露质量能缓解公司股东和管理层的信息不对称问题,从而抑制管理层的自利倾向,促进资源的有效配置,更好地降低股价崩盘风险。媒体负责搜集、整理企业信息,并对相关信息的真实性负责,将这些信息对外发布,并伴随着媒体方的情感倾向,通过这种方式减少信息冲突,并避免“沉默螺旋效应”的出现(游家兴和吴静,2012;贺云龙和肖铭玥,2020)[14,17]。

因此,媒体报道在公司外部治理方面起着重要作用。媒体报道不仅监督企业的信息披露,同时也有效地减少了企业管理者自利行为的发生(郑志刚等,2011;邝雄等,2019)[18,19]。媒体报道能够促进企业提高信息披露质量。而在委托代理制度下,高水平的信息披露能够帮助中小投资者及时了解企业的实际情况,能够有效解决投资者和管理者之间信息不对称的问题,并帮助投资者做出更加理性的投资决策(张多蕾和张娆,2020;孟庆斌等,2017;肖土盛等,2017;蔡艳萍和刘晓光,2018;江婕等,2021;宗庆莹等,2023)[20-25]。

综合上述分析,我们提出假设2:企业信息披露质量在媒体关注和股价崩盘风险的关系中存在“遮掩效应”,即信息披露质量越高,能够减弱媒体关注对股价崩盘的正向影响。

三、研究设计

(一)样本与数据来源

本文选取 2003—2021 年A 股上市公司为研究样本,在此基础上剔除了金融业公司、ST及*ST 公司以及存在重大数据缺失的公司。此外,为了消除极端值的影响,对所有连续变量在1%和99%分位上进行了缩尾处理。最后共获得34413个研究样本。相关财务指标数据来源于万得数据库、国泰安数据库及 CCER 数据库。媒体报道数据来源于中国研究数据服务平台(CNRDS)。

(二)变量定义

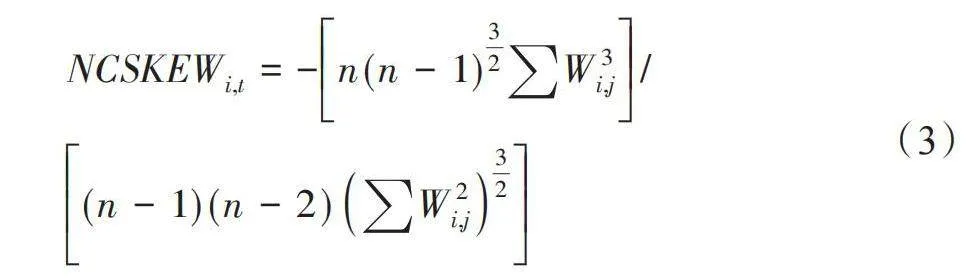

1. 被解释变量:股价崩盘风险。借鉴已有研究,本文使用股价上下波动比例(DUVOL)与股价负收益偏态系数(NCSKEW)两个指标来度量股价崩盘风险。按照叶康涛等(2018)[26]、王正文和段紫霞(2023)[27]的方法,我们采用股票周收益率来测算年度NCSKEW与DUVOL。计算方法如下:

[ri,j=α+β1,irm,j-2+β2,irm,j-1+β3,irm,j+β4,irm,j+1+β5,irm,j+2+εi,j] (1)

公式(1)中,[ri,j]是第[i]家公司股票在[j]周考虑现金红利再投资的周回报率,[rm,j]为采用流通市值加权的第[j]周股票综合市场周回报率,[εi,j]是第[i]家公司股票周收益率中不能被市场所解释的部分,当[εi,j]为负数时,其绝对值越大,意味着公司[i]股票偏离市场收益率的程度越大,那么该公司股价崩盘风险就越高。本文进一步使用[εi,j]计算公司[i]股票在[j]期的周特定收益率[Wi,j]。

[Wi,j=ln1+εi,j] (2)

然后,使用[Wi,j]来计算两个指标:

(1)负收益偏态系数。

[NCSKEWi,t=-n(n-1)32W3i,j/(n-1)(n-2)W2i,j32] (3)

在公式(3)中,[i]是不同公司股票,[t]指时期,[j]指[t]时期的交易周,[n]是[t]时期公司[i]股票交易周数。[NCSKEWi,t]的绝对值越大,表示股价崩盘风险越高。

(2)上下波动比例。

[DUVOLi,t=lognu-1DownW2i,jnd-1UpW2i,j] (4)

在公式(4)里,[nu]是股票[i]在[t]时期里[Wi,j]比收益率均值高的天数,[nd]是股票[i]在[t]时期里[Wi,j]比收益率均值低的天数。[DUVOLi,t]值越大,那股价崩盘风险也越高。

2. 解释变量:媒体关注度。本文借鉴李志斌等(2022)[28]研究,利用中国研究数据服务平台(CNRDS)提供的媒体报道数量,用 Janis-Fadner 系数(J-F系数)构建媒体关注度(media)指标,如式(5)所示。

[J-F系数=e2-ect2 if e>cec-c2t2 if e<c0 if e=c] (5)

其中, [e]为正面媒体报道数量,[c]为负面媒体报道数量,[t]为正面报道数量与负面报道数量之和。J-F系数的取值范围为 -1至1。有关企业的正面报道较多时,J-F系数越接近1,企业面临的媒体正面关注度越高;当有关企业的负面报道较多时,J-F系数越接近-1,此时,企业面临的负面媒体监督压力较大。也就是说,J-F系数的绝对值越大,说明媒体关注度越高。

3. 中介变量:企业信息披露质量。公司信息披露充分时,投资者对交易量信息的依赖会降低,同时对信息披露的依赖会提高,导致交易量对收益率的影响减小;反之,当信息披露不充分时,投资者对交易量信息的依赖程度较大,同时对信息披露的依赖程度较小,导致交易量对收益率的影响增大。交易量对收益率的影响系数通常被称为 KV指数,通过反映市场对交易量信息的依赖进而反映公司信息披露程度,KV指数越大表明上市公司信息披露质量越低。KV 指数反映的是市场信息,相当于投资者对信息不对称程度的客观评价,因而能够真正反映上市公司信息披露的实际效果,既包含了强制性信息披露,也包含了自愿性信息披露,是一个能够全面度量上市公司信息披露质量的变量。

本文借鉴徐寿福和徐龙炳(2015)[29]、刘欢等(2020)[30]的做法,采用如下模型计算KV指数:

[LnPt-Pt-1/Pt-1=λ0+λVoltVol0-1+ε] (6)

式中, [Pt]和 [Volt]分别是第[t]日的股票收盘价和交易量(股数) ,[Vol0]是研究期间所有交易日的平均日交易量。采用普通最小二乘法针对每家上市公司回归,用得到的λ值构建KV 指数 (不考虑λ为负的情况),λ越小说明信息披露越充分,因此,越高的 KV 值代表越低的信息披露质量。

4. 控制变量。为强化研究的稳健性,借鉴已有研究(王正文和段紫霞,2023;Xu等,2014;高冰莹等,2024;高震男等,2023)[27,31-33],本文从企业财务状况、公司治理、经济发展水平等维度系统地设置了控制变量。具体包括平均周收益率、收益波动、账市比、负债率、大股东持股比、总资产报酬率、月均超额换手率、管理层持股比例、机构投资者持股、规模,同时控制行业和年份等因素。具体控制变量定义如表1所示。

(三)模型设计

本文认为,媒体关注对股价崩盘风险的影响不存在时滞性,随着互联网技术的快速发展,新闻媒体传播信息速度极快,新闻一经曝光,可能迅速在网络上蔓延,国内投资者尤其是散户投资者对企业信息非常敏感,股价会迅速波动。所以本文主要研究当期媒体关注对当期股价崩盘风险的影响。同时,为防止行业和时间对回归结果产生影响,本文控制时间和行业进行回归。

为检验假设 H1,即研究股价崩盘风险是否受到媒体关注影响,本文借鉴王正文和段紫霞(2023)[27]研究,构建如下回归模型:

[CRASHRISKi,t=α0+α1mediai,t+α2ControlVariablesi,t+εi,t] (7)

在公式(7)中,[CRASHRISK]为因变量股价崩盘风险,在进行回归时采用[NCSKEW]和[DUVOL]的绝对值代替。

为检验假设 H2,本文采用温忠麟和叶宝娟(2014)[34]的中介效应检验法构建如下验证模型:

[Y=cX+e1] ; (8)

[M=aX+e2] (9)

[Y=c'X+bM+e3] (10)

其中,[X]为自变量上市公司的媒体关注度,[Y]为因变量公司股价崩盘风险,[M]为中介变量企业信息披露质量,[c]、[a]、[b]均为回归系数,[e1]、[e2]、[e3]均为随机扰动项。

根据上述模型,在系数c显著的基础上,中介效应检验分三步进行:第一步,依次检验公式(9)中的a和公式(10)中的b,若两个系数均显著,则说明企业信息披露质量的中介效应显著,否则利用Bootstrap法进行再验证。第二步,验证公式(10)中的系数c′,如果显著则表示媒体关注度对公司股价崩盘风险影响的直接效应也显著,否则只有中介效应成立。第三步,比较c′与ab的符号。如果两者同号,则认为企业信息披露质量起到了部分中介的作用;如果两者异号,则认为企业信息披露质量起到了“遮掩效应”。

四、实证结果

(一)描述性统计分析

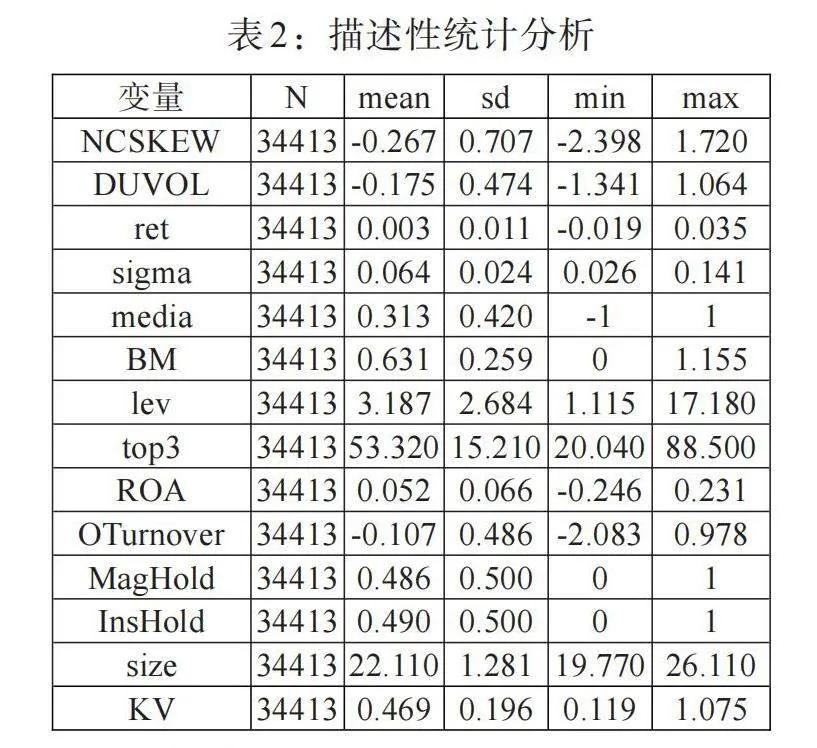

表2列示了主要变量的描述性统计结果。NCSKEW的最大值和最小值分别是1.720和-2.398,DUVOL的最大值和最小值分别是1.064和-1.341,这表明不同的公司股价崩盘风险存在较大差异。二者的标准差分别为0.707和0.474,进一步说明不同公司间股价崩盘风险分化程度较大。此外,二者均值均为负数,表明对崩盘风险的管理仍需加强。媒体关注度均值为0.313,标准差为0.420,最大值为1,最小值为-1,可见媒体对企业积极报道倾向占据市场主流。KV指数的平均值为0.469,最大值和最小值分别为1.075和0.119,表明A股上市公司之间信息披露质量差异巨大。其余控制变量的描述性统计不再赘述。

(二)相关性分析

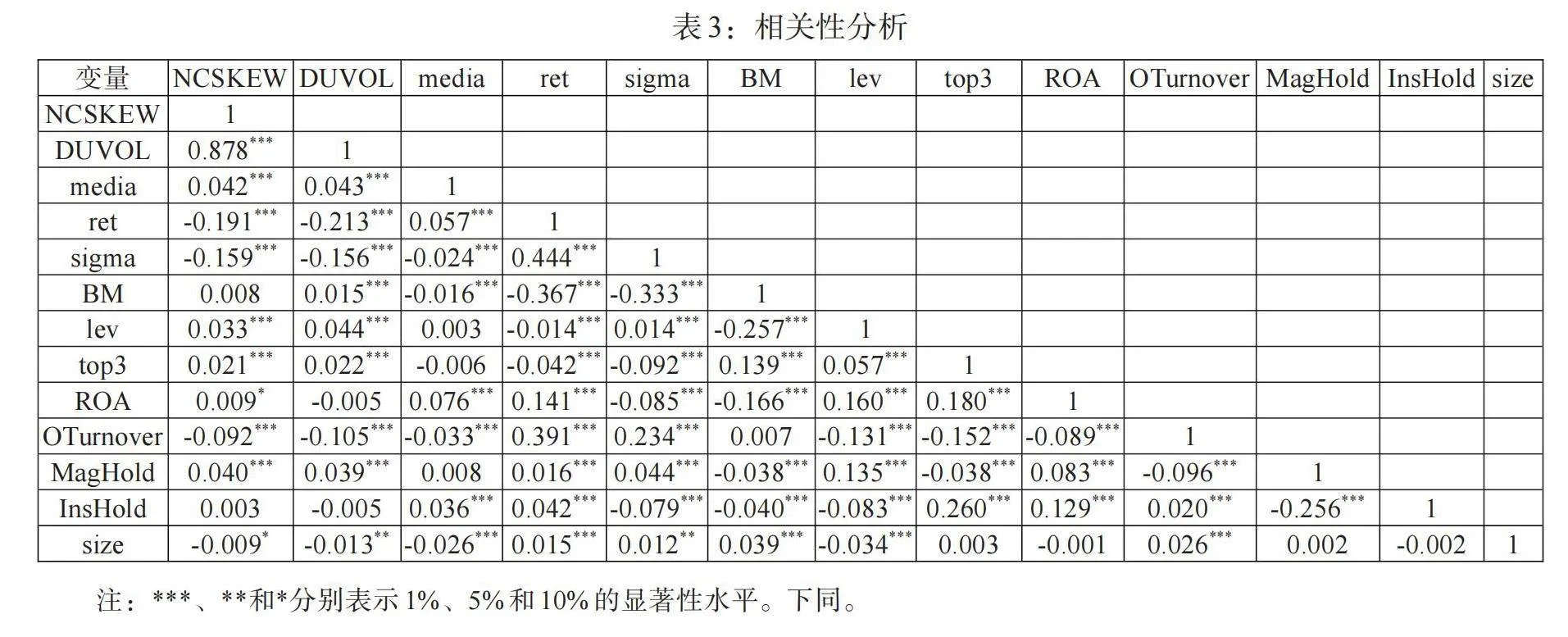

表3报告了主要变量的相关系数。两个股价崩盘风险指标的相关系数约为 0.878,且在 1%水平上显著,说明二者具有较好的一致性。媒体关注度与 NCSKEW及DUVOL的相关系数均为正,且在1%水平上显著,其余变量间的相关系数均未大于0.5,可以认定变量间没有严重的多重共线性问题。

(三)回归分析

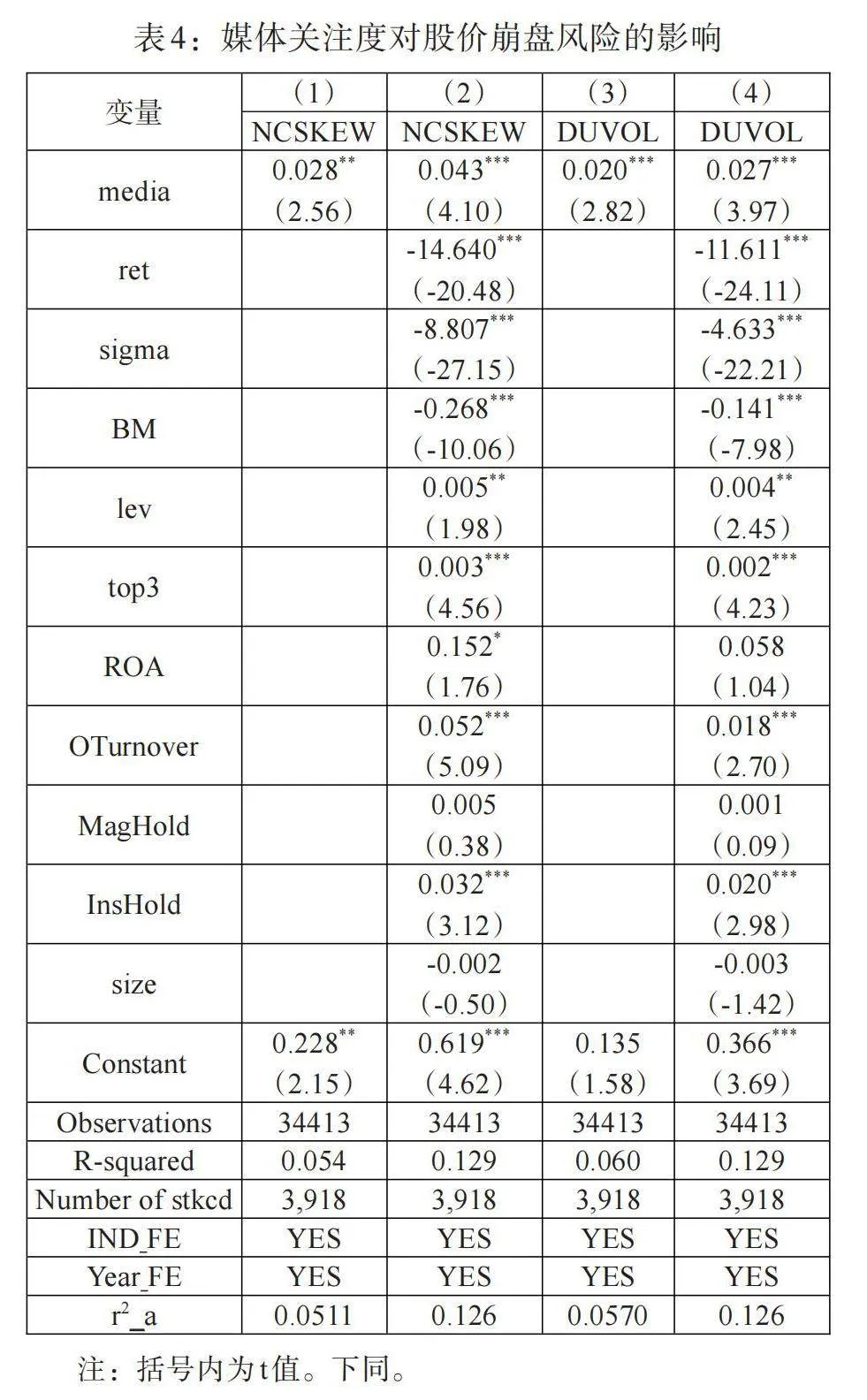

1. 基准回归。表4报告了假设 H1 的检验结果:列(1)中使用 NCSKEW作为股价崩盘风险的衡量指标,只控制了年度与行业效应,媒体关注度的系数为0.028,在 5%水平上显著;列(2)中继续加入了一系列影响股价崩盘风险的指标,媒体关注度的系数依旧在 1%水平上显著为正,说明媒体关注度越高的企业面临的股价崩盘风险越高,支持假设 H1。在列(3)、(4),我们将股价崩盘风险指标换为 DUVOL,得到的结论不变。从控制变量上看,收益波动、平均周收益率、账市比与崩盘风险显著负相关,负债率、大股东持股比、月均超额换手率、机构投资者持股和总资产报酬率与崩盘风险显著正相关,与已有研究结论一致。

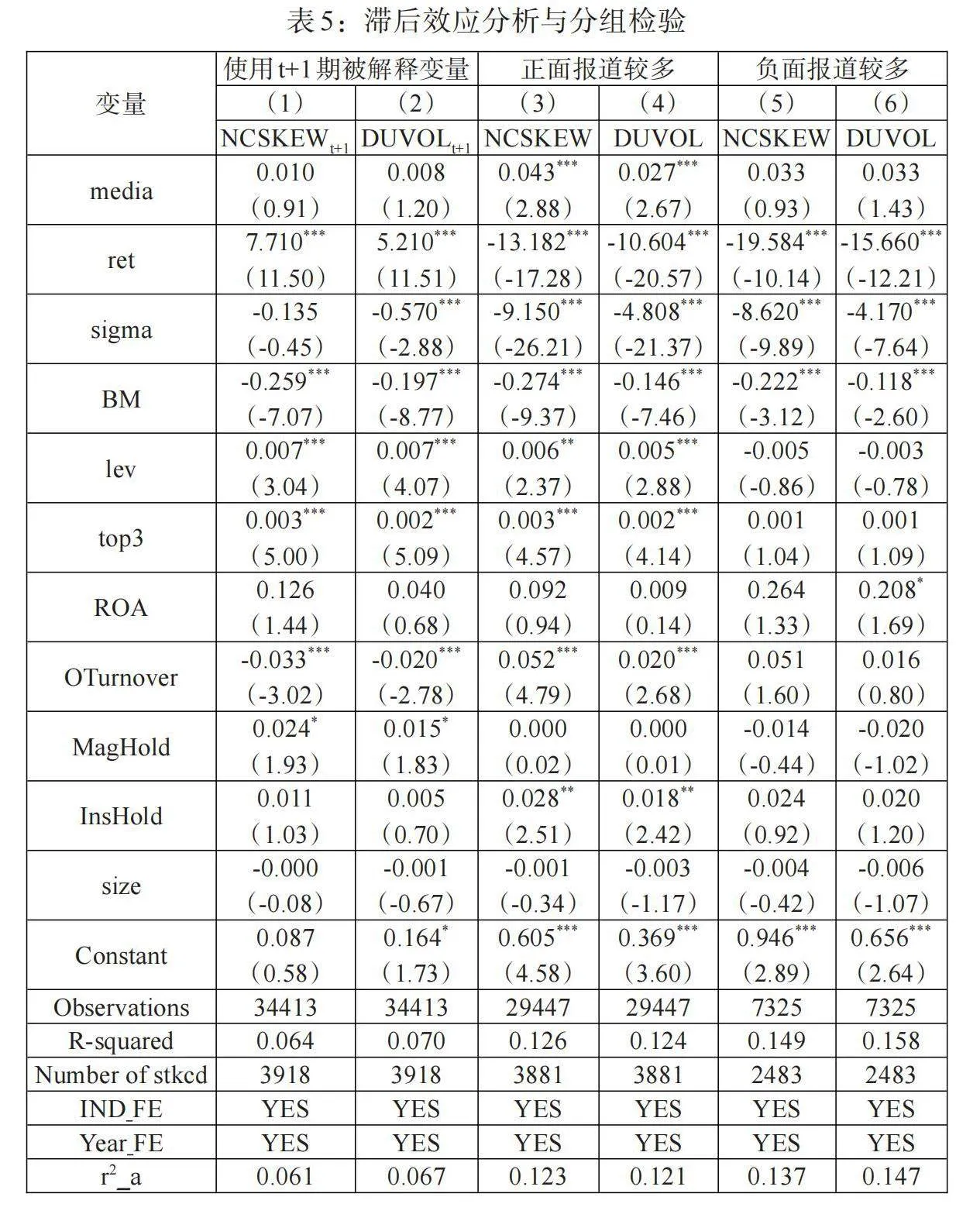

2. 滞后效应分析与分组检验。前文分析表明,媒体关注对股价崩盘风险的影响不存在时滞性,为验证此观点,我们将股价崩盘风险替换为NCSKEWt+1及DUVOLt+1,回归结果如表5列(1)、(2)所示,媒体关注度系数均不显著,说明媒体关注会影响当期股价表现,不存在滞后效应。

此外,由于媒体正面报道与负面报道对股价崩盘风险的影响程度可能不同,我们进一步将媒体关注度分成两组进行检验。列(3)、(4)为媒体对公司正面报道多于负面报道时,正面媒体关注度对股价崩盘风险的影响,媒体关注度的系数分别为0.043、0.027,且均在1%水平上显著;列(5)、(6)为媒体对公司负面报道多于正面报道时,媒体关注度对股价崩盘风险的影响不显著。该结论与现实相符,正面媒体报道较多的公司,投资者投资热情较高,一旦被爆出负面新闻,可能会引发抛售潮,导致股价崩盘;负面媒体报道较多的公司,投资者投资热情自然较低,导致股价低迷,因此,媒体关注度对股价崩盘风险的影响并不显著。

五、进一步分析

(一)稳健性检验

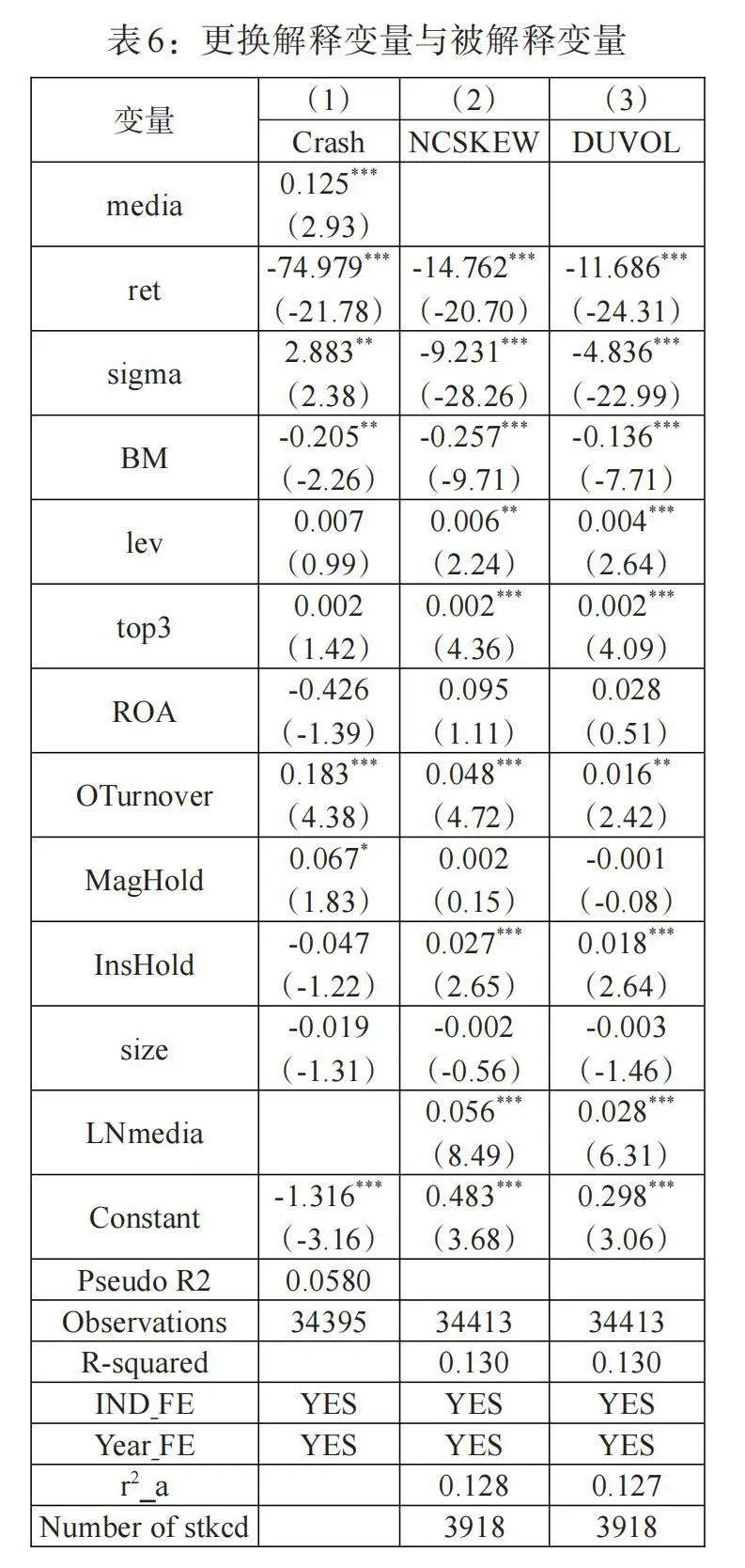

本文在基准回归中使用负收益偏态系数与股价波动性指标衡量股价崩盘风险,在稳健性检验中,进一步参照 Chen等(2021)[35]的方法,用Crash指标来衡量股价崩盘风险, 如果i股票在t周期的周特定收益率Wit小于当年Wit平均值3.2个标准差,则Crash取值为1,否则为0。结果如表6列(1)所示,结论不变。

此外,本文也替换了媒体关注度指标,选用百度新闻搜索引擎数据作为媒体关注数据来源,通过检索公司股票简称和代码得到年度新闻报道数,进而将其新闻条数加1后取自然对数来衡量目标公司年度媒体关注度 LNmedia,结果如表6列(2)、(3)所示,结论不变。

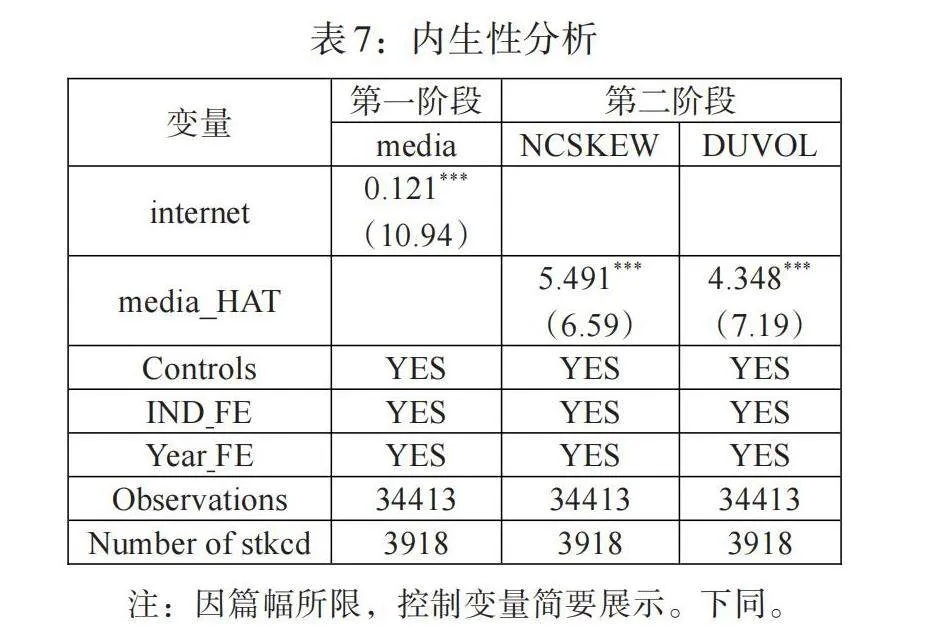

考虑到媒体关注对股价崩盘风险的影响可能由于双向因果关系而具有内生性,使用二阶段最小二乘法(2SLS)进行检验。根据以往研究,网民数量这一变量一般不会对公司的股价产生直接影响,但是会直接影响到媒体关注度,网民数量越多,通过媒体曝光的新闻传播性越强,媒体的关注度越高。因此,网民数量变量可以看作外生变量,其既符合相关性要求,又满足排他性条件。借鉴江轩宇等(2021)[36]的研究方法,利用东方财富网股吧数据,以每家公司每一年论坛帖子总量(GB)与1之和的自然对数ln(1+GB)来衡量网民数量,记作internet。先将网民数量及控制变量对媒体关注度进行回归(第一阶段),然后进一步将拟合值media_HAT代入模型中(第二阶段)。回归结果如表7所示,根据第一阶段回归结果,网民数量系数为0.121,在1%水平上显著,说明不存在弱工具变量问题。第二阶段将回归拟合值代入原模型后, media_HAT的系数依然显著为正,说明在考虑内生性问题后,本文结论依然成立。

(二)异质性分析

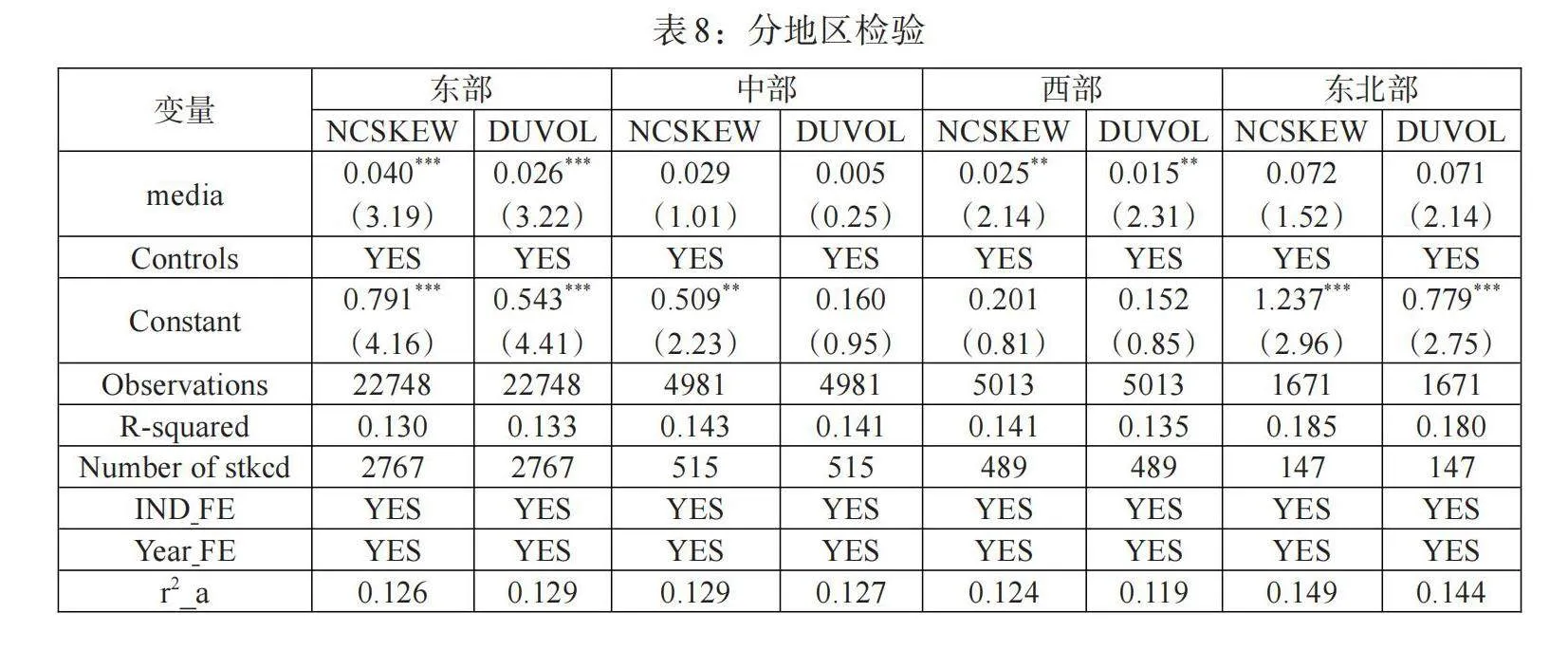

1. 分地区。从企业外部环境视角,按照东部、中部、西部、东北部分组进行实证分析。表8的回归结果显示,东部地区媒体关注度对NCSKEW、DUVOL的系数分别为0.040、0.026,且均在1%的显著性水平上显著,说明媒体关注度越高的企业面临的股价崩盘风险越高;中部地区、东北部地区均不显著,西部地区相较东部地区显著性降低。这可能是因为,东部地区投资者较为集中,市场变化较快,因此,该区域的股市对媒体关注的反应更敏感。

2. 分企业性质。本部分从企业内部属性视角,按照国有企业和非国有企业、高新技术企业和非高新技术企业分组进行实证分析。表9的回归结果显示,国有企业以及非高新技术企业的股价崩盘风险对媒体关注度的反应更敏感。这可能与非国有资本能够更有效提升企业绩效、高新技术企业股票流动性和信息透明度较好有关,股东多样化能更好地监督管理层,并且对企业信息披露质量的要求更高,减弱了媒体关注度对股价崩盘的正向影响。

六、机制分析

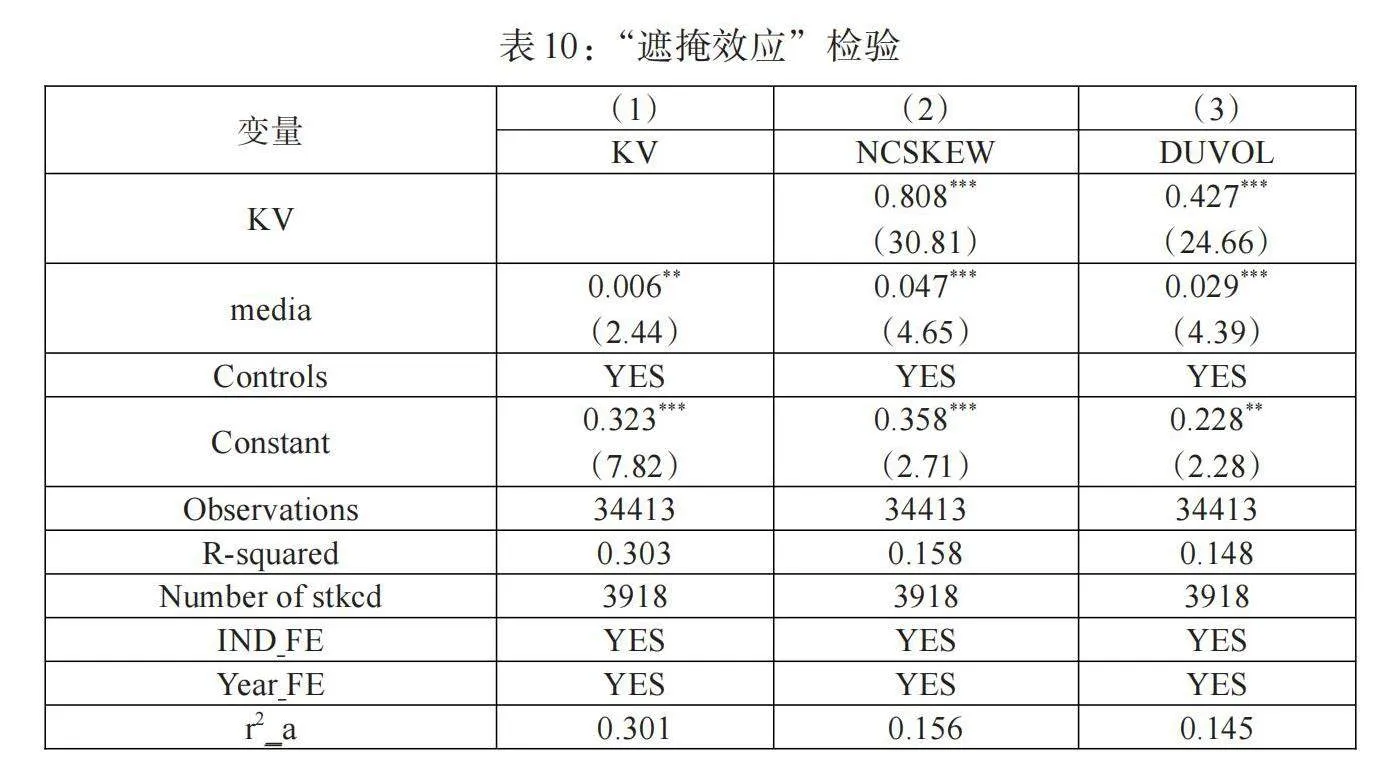

表10展示了信息披露水平的中介效应检验结果。由表4可知,在总效应检验中,媒体关注度对NCSKEW、DUVOL的回归系数为0.043、0.027,且均在1%的显著性水平上显著,说明中介效应方程式(8)中系数c显著。在表10中,媒体关注度对信息披露的回归系数为0.006,在5%的显著性水平上显著,表明媒体关注度与信息披露水平正相关。表10列(2)、(3)中企业信息披露质量对NCSKEW、DUVOL的回归系数分别为0.808、0.427,在1%的显著性水平上显著;媒体关注度对NCSKEW、DUVOL的回归系数分别为-0.047、-0.029,在1%的显著性水平上显著。以上说明企业信息披露质量的中介效应成立。模型(9)与模型(10)中系数c′与ab异号,表明作为中介的企业信息披露质量发挥了“遮掩效应”,即中介变量企业信息披露质量发挥的间接效应与媒体关注对股价崩盘风险影响的直接效应相反,导致直接效应被削减。此结论与现实相符。企业的媒体关注度越高,公司遇到突发舆情危机时越容易发生股价崩盘,但是如果该企业自身信息披露质量较高,无窖藏负面信息,及时地主动披露最新相关信息,可以避免因信息混杂和持续猜测对上市公司声誉造成不必要的损害,打消投资者的疑虑,削弱媒体关注的倾向性。

七、结论及政策建议

(一)研究结论

为了更清晰地刻画媒体关注与企业股价崩盘现象的关系,本文基于我国A股上市公司 2003—2021年的数据,构建中介效应模型进行实证检验。研究结果表明:首先,媒体关注度与股价崩盘风险正相关,受媒体关注度越高的企业面临的股价崩盘风险越高,正面媒体报道较多的公司,投资者投资热情较高,一旦被爆出负面新闻,股价崩盘风险更大;并且媒体关注会影响当期股价表现,不存在滞后效应。其次,企业信息披露水平在媒体关注度和股价崩盘风险的关系中存在“遮掩效应”,即信息披露水平减弱了媒体监督对股价崩盘的正向影响。最后,按照企业外部环境、内部属性进行分组分析发现,东部地区、国有企业及非高新技术企业股价崩盘风险对媒体关注度的反应更敏感。

(二)政策建议

本文的研究结论对于我国上市公司应对舆情危机从而规避股价崩盘风险具有一定的指导意义,也为媒体更好地发挥监督作用、监管者创造透明的市场信息环境提供了政策依据。

1. 充分发挥媒体监督作用。媒体作为独立于资本市场之外的机构,对上市公司具有天然的监督作用。监管部门应充分发挥媒体的监督作用,充分利用媒体信息获取渠道多样、信息获取及时等优势,重视媒体提供的信息,以媒体信息辅助监管工作,达到事半功倍的效果。尤其对于经济相对发达的东部地区上市公司,更应充分发挥媒体报道的积极作用,降低市场信息不对称程度,有效发挥政府监管的补充作用。同时,监管部门应加强对媒体的监督,提高媒体报道的及时性、真实性和有效性,防范虚假报道扰乱资本市场。

2. 强化监管,提升上市公司整体信息披露质量。为了有效避免股价崩盘事件的发生,监管部门应强化对企业信息披露的监督,进一步完善政策法规,建立一套完善的信息披露制度,保护中小投资者的合法权益,引导上市公司真实、准确、及时地披露信息,保障信息披露质量。对于国有企业,更应着重改善内部治理水平,提高信息透明度,促进股东更好地发挥监督治理职能,降低股价崩盘风险。同时,在保证制度完备的前提下,加强对制度落实的监督,严查企业信息披露不真实、不准确等不法行为,并增加违法成本,让企业披露虚假信息的行为无处遁形。此外,还应严查内幕交易行为,充分利用先进的金融科技手段,增加监管的针对性和创新性,提高监管效率和监管水平。

3. 完善上市公司内部治理结构,提高信息透明度。完善的公司治理结构是保障上市公司信息披露质量的重要一环。上市公司应建立完善的公司内部治理结构和健全的内部控制制度,充分发挥企业内部监督的作用,保证信息披露质量。为了企业长远发展,减少因股价波动给企业经营带来的不稳定性,上市公司应主动披露信息,增加企业透明度,增强中小投资者对上市公司的认识与信心。

4. 投资者应提升专业素养,树立科学的投资理念。作为证券市场参与者,投资者应主动增强专业素养,具备准确理解企业披露信息的能力,能够通过分析企业披露信息掌握企业的经营状况,避免因虚假消息做出恐慌性的行为而造成不必要的损失。此外,投资者应树立科学的投资理念,准确认识自身风险承受能力,避免盲目投资和“追涨杀跌”,维护好资本市场的交易秩序,保障资本市场的有效运转。

参考文献:

[1]Graham J R,Harvey C R,Rajgopal S. 2005. The Economic Implications of Corporate Financial Reporting [J]. Journal of Accounting and Economics,Vol.40.

[2]LaFond R,Watts R L. 2008. The Information Role of Conservatism [J].The Accounting Review,Vol.83.

[3]Ball R. 2009. Market and Political Regulatory Perspectives On the Recent Accounting Scandals [J].Journal of Accounting Research,Vol.47.

[4]Kim J,Li Y,Zhang L. 2011a. Corporate Tax Avoidance and Stock Price Crash Risk:Firm-Level Analysis[J]. Journal of Financial Economics,Vol.100.

[5]Kim J,Li Y,Zhang L. 2011b. CFOs Versus CEOs:Equity Incentives and Crashes [J].Journal of Financial Economics,Vol.101.

[6]Kothari S P,Shu S,Wysocki P D. 2009. Do Managers Withhold Bad News? [J].Journal of Accounting Research,Vol.47.

[7]Jin L,Myers S C. 2006. R2 Around the World:New Theory and New Tests [J].Journal of Financial Economics,Vol.79.

[8]Hutton A P,Marcus A J,Tehranian H. 2009. Opaque Financial Reports,R2,and Crash Risk [J].Journal of Financial Economics,Vol.94.

[9]康进军,王敏,范英杰.媒体报道、会计稳健性与股价崩盘风险 [J].南京审计大学学报,2021,18(03).

[10]董建萍.机构投资者、信息披露质量与股价崩盘风险 [J].会计之友,2016,(05).

[11]万明,闫威.信息披露考核降低了股价崩盘风险吗? [J].当代金融研究,2017,(03).

[12]朱孟楠,梁裕珩,吴增明.互联网信息交互网络与股价崩盘风险:舆论监督还是非理性传染 [J].中国工业经济,2020,(10).

[13]Venkatachalam M. 2000. Discussion of corporate disclosure practices, institutional investors,and stock return volatility [J].Journal of Accounting Research,38.

[14]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价 [J]. 经济研究, 2012,(07).

[15]黄新建,赵伟.媒体关注是否降低了股价崩盘风险——来自中国股票市场的经验证据 [J].财会月刊,2015,(11).

[16]赵璨,陈仕华,曹伟. “互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据 [J].中国工业经济,2020,(03).

[17]贺云龙,肖铭玥 .政治关联、媒体报道与企业社会责任信息披露——来自沪深 A 股数据的实证分析 [J].哈尔滨商业大学学报 ( 社会科学版 ),2020,(02).

[18]郑志刚,丁冬,汪昌云.媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据 [J].金融研究,2011,(12).

[19]邝雄,陈霞,王前.不同媒体监督渠道对公司治理代理成本的影响 [J].投资研究,2019,(10).

[20]张多蕾,张娆.会计信息稳健性、投资者异质信念与股价崩盘风险 [J].财经问题研究,2020,(06).

[21]孟庆斌,杨俊华,鲁冰.管理层讨论与分析披露的信息含量与股价崩盘风险——基于文本向量化方法的研究 [J].中国工业经济,2017,(12).

[22]肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用 [J].财经研究,2017,43(02).

[23]蔡艳萍,刘晓光.基于 GMM 的信息披露质量与股价崩盘风险研究 [J].中南大学学报(社会科学版),2018,24(03).

[24]江婕,王正位,龚新宇.信息透明度与股价崩盘风险的多维实证研究 [J].经济与管理研究,2021,42(02).

[25]宗庆莹,朱泽钢,郭佳.数字技术应用对股价崩盘风险的影响:监督效应和信息效应 [J].金融与经济,2023,(09).

[26]叶康涛, 刘芳, 李帆. 股指成份股调整与股价崩盘风险:基于一项准自然实验的证据 [J].金融研究, 2018,(03).

[27]王正文,段紫霞.全面风险管理与股价崩盘风险:基于信息传递和信号效应双重视角的实证分析 [J].保险研究,2023,(10).

[28]李志斌,邵雨萌,李宗泽,李敏诗.ESG信息披露、媒体监督与企业融资约束 [J].科学决策,2022,(07).

[29]徐寿福,徐龙炳.信息披露质量与资本市场估值偏误 [J].会计研究,2015,(01).

[30]刘欢,李志生,孔东民.机构持股与上市公司信息披露质量——基于主动型和被动型基金影响差异的视角[J].系统工程理论与实践,2020,40(06).

[31]Xu N,Li X,Yuan Q,Chan K C. 2014. Excess Perks and Stock PrkGZ/ZXlbhzH+EvUzns4loQ==ice Crash Risk:Evidence from China [J].Journal of Corporate Finance,Vol.25.

[32]高冰莹,张伟华,范慧敏.国有资本参股能抑制民营企业股价崩盘风险吗?[J].中国软科学,2024,(01).

[33]高震男,魏旭,张学勇.供应商集中度与股价崩盘风险:理论分析与中国实证 [J].经济学(季刊),2023,23(05).

[34]温忠麟,叶宝娟.中介效应分析: 方法和模型发展 [J]. 心理科学进展 2014, M22(05).

[35]Chen YY,Fan QL,Yang X,Zolotoy L. 2021.CEO Early-Life Disaster Experience and Stock Price Crash Risk [J].Journal of Corporate Finance,68.

[36]江轩宇,朱琳,伊志宏.网络舆论关注与企业创新[J].经济学(季刊),2021,21 (01).

A Study on the Influence Mechanisms and Management Strategies of Media Attention on the Risk of Stock Price Crash

Zhang Yu1/Meng Xiangfei2/Wang Xinjun2,3

(1. Shandong Labor Vocational and Technical College,Jinan 250022,Shandong,China;

2. School of Economics and Management,Shandong Huayu University of Technology,Dezhou 253034,Shandong,China;

3. School of Economics,Shandong University,Jinan 250100,Shandong,China)

Abstract:Based on the data of Chinese A-share listed companies from 2003 to 2021,this paper adopts a mixed regression,mediation effect model to investigate the impact of media attention on the risk of stock price collapse. It is found that:media attention is positively related to the risk of stock price collapse;higher quality of corporate disclosure attenuates the positive effect of media attention on stock price collapse;heterogeneity analysis shows that the effect of media attention on the risk of stock price collapse is more significant in the eastern region,state-owned enterprises and non-high-tech firms. The conclusions of the study have certain guiding significance for China's listed companies to cope with public opinion crises so as to avoid the risk of stock price crashes,and for the media and regulators to realize the long-term stable,sustainable and healthy growth of market value by creating a transparent market information environment.

Key Words:media attention,stock price crash risk,corporate disclosure quality,masking effect

(责任编辑 王 媛;校对 LY,WY)