数字时代居民金融素养对城乡收入差距的影响研究

2024-10-15 00:00安强身刘佳利

金融发展研究 2024年8期

摘 要:从共同富裕的视域出发,阐述数字时代下城乡居民金融素养影响城乡收入差距的内在逻辑和传导路径,并利用CHFS(2019)数据进行实证检验。研究发现,整体上居民金融素养的提高可以缩小城乡收入差距,且在东中部地区、非高等教育群体以及低收入群体中表现得更为明显。家庭金融资产配置在居民金融素养对城乡收入差距的影响中具有显著的中介效应,数字金融和区域金融发展水平具有正向调节作用。缩小城乡收入差距,实现数字时代的共同富裕目标,应多渠道、全方位提高城乡居民金融素养,完善金融体系,推动数字金融发展,增加居民金融资产投资渠道。

关键词:数字时代;金融素养;城乡收入差距;家庭金融资产配置

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2024)08-0044-11

DOI:10.19647/j.cnki.37-1462/f.2024.08.005

一、引言

共同富裕是中国特色社会主义的本质要求。实现共同富裕,核心在于缩小城乡收入差距(方向明和覃诚,2022)[1]。破解城乡居民收入差距过大问题,关键在于识别、剖析引致城乡居民收入差距过大的因素,调整和完善相关政策。虽然近年来我国不断推进城乡开放,目前也已放开、放宽除超大城市以外城市的户籍限制,畅通人口在城乡间的流动,努力构建要素双向流动的城乡格局,但城乡二元结构依然客观存在,且直接影响我国的收入分配格局。考察城乡区域的收入差距或不平等,核心在于城乡居民之间的收入差距问题,因此,应从影响城乡居民个体或家庭收入的因素入手。关于居民工资性收入、经营性收入以及财产性收入的影响因素,从宏观或微观角度展开的研究可谓汗牛充栋,为中国城乡收入差距的缩小和区域平衡发展提供了诸多解决方案。但是,当下中国城乡收入差距过大的事实依然存在。国家统计局数据显示,近年来我国城乡居民收入差距持续缩小,2021年城乡人均可支配收入之比较2012年下降了0.38,但仍然达到2.5(农村居民收入为1),毫无疑问这一比值是相对偏高的;同时,中国居民收入差距主要体现为城乡收入差距,因此,基尼系数也可科学度量城乡收入差距,同样来自国家统计局的数据显示,2022年我国基尼系数为0.474,远超0.4的国际警戒线,也说明城乡收入差距过大是显性的客观事实。我们认为,即使户籍、社会保障、社会福利以及偏向城市的政策得以扭转,区域分割以及劳动力配置等问题在制度作用下得以解决,但通信技术等数字、数据要素配置的差异以及接受程度的不同,也会直接阻滞相关制度政策作用的发挥。进入数字经济时代,数字信息技术与金融结合形成的数字金融得到快速发展,不仅对经济社会各个方面产生重要影响,直接影响居民个体的收入水平与财富(杨伟明等,2020;张勋等,2021)[2,3],而且在缩小城乡收入差距方面具有重要价值(赵德起和王世哲,2023)[4]。虽然已有文献从覆盖广度、数字化程度和使用深度出发验证了数字金融提升居民收入以及缩小城乡收入差距的作用,但更为深层的微观因素却鲜有涉及。外部数字金融基础条件的改善是否有效提升了城乡居民的金融素养,尤其是提升农村居民金融素养,进而提高其金融能力,优化家庭资产配置,通过农村居民收入水平的提升缩小城乡收入差距?如果受限于数字壁垒或数字鸿沟的存在,农村居民难以有效利用数字金融手段提升自身金融素养,那么数字金融缩小城乡收入差距这一命题在理论逻辑和现实实践上都难以立足。

基于对上述问题的思考,本文构建了数字时代下的城乡居民金融素养指标,利用2019年中国家庭金融调查(CHFS)数据,探究居民金融素养对城乡收入差距的影响和作用机理,为数字时代缩小我国城乡收入差距提供理论和实证依据。本文可能的边际贡献在于:第一,将数字时代下居民金融素养与城乡收入差距纳入同一框架进行分析,在拓展金融发展与收入分配关系理论的同时,为我国优化金融服务,促进城乡收入平等与共同富裕提供新的证据;第二,深入研究数字时代居民金融素养影响城乡收入差距的作用机制,从理论和实证角度阐述并验证家庭金融资产配置在其中发挥的中介作用,为进一步缩小城乡收入差距提供路径选择;第三,探讨数字金融和金融发展水平在居民金融素养对城乡收入差距影响中的调节效应,并且根据不同地区、不同类型家庭的特征进行了进一步的分析,为数字时代下更好地提升居民金融素养水平、缩小城乡收入差距提供参考。

二、文献综述与假设提出

(一)文献综述

在已有研究中,金融素养具有多种含义。Chen和Volpe(1998)[5]将金融素养定义为个人对金融产品和服务的了解和运用能力,Mandell(2006)[6]认为金融素养还包括分析和决策能力。而Hastings等(2013)[7]提出,金融素养不仅指个人对金融产品和金融概念、知识的掌握程度,还包括人们做出有效金融决策所需要的数学技能或算术能力。居民金融素养对家庭金融行为的影响受到学者们的广泛关注。首先,居民金融素养水平提升可以缓解信贷约束,进而增加居民对互联网金融的参与广度和参与深度(刘丹和陆佳瑶,2019;尹志超和仇化,2019)[8,9]。其次,金融素养还会改变居民投资决策,金融素养更高的居民会有更强的风险偏好,家庭资产中的银行理财比重会逐渐下降,股票、债券等风险资产占比上升趋势明显(Nieddu和Pandolfi,2021;唐丹云等,2023)[10,11];同时,金融素养水平较高的家庭会更积极地平衡投资组合,使风险敞口随着时间的推移保持相对稳定,从而获得更高回报率(Bianchi,2018)[12]。最后,部分学者还研究了金融素养与居民投保的关系,金融素养水平提升可以改善居民的养老计划,增加商业保险购买行为,并且激发居民参与新农保的积极性(吴雨等,2017;李云峰和徐书林,2020)[13,14]。当前,全球已进入数字时代,以人工智能、大数据、云计算、区块链等为代表的新一代数字技术正在深度影响人类经济社会的方方面面。基于此,部分学者关注到了数字时代下金融素养的影响,研究了数字经济时代金融素养与家庭消费结构升级和减贫的关系,认为数字时代下金融素养的提高可以有效提升居民数字金融能力,进而优化家庭资产配置,缓解融资约束,促进家庭消费升级(邓瑜,2022)[15];也会通过促进创业活动、增加社会资本、提升居民收入以及促进财富积累等渠道减小贫困发生概率,实现共同富裕(罗煜和曾恋云,2021;孙继国和赵文燕,2023;李靖远和于文成,2023)[16-18]。

长期以来,我国的宏观政策更多偏向城市发展(陈斌开和林毅夫,2013)[19],这导致城乡间存在区域发展不平衡、收入差距过大等若干问题,在限制城乡深度融合的同时,阻碍了我国共同富裕目标的实现。因此,影响城乡收入差距的因素一直受到学者们的重点关注,进入数字时代后,数字金融对城乡收入差距的影响成为研究的重点之一。有学者认为,数字金融的发展可以降低居民获取金融服务的门槛,提高农户的正规信贷供给水平,促进创业和非农就业,进而缩小城乡收入差距(Corrado G和Corrado L,2017;杨彩林等,2022)[20,21],但当一个地区的城镇化率较低时,数字金融的发展会扩大城乡收入差距(张乐柱和高士然,2023)[22]。此外,在经济发展水平较低的地区,数字金融低于门限值时,数字金融的发展也存在扩大城乡收入差距的情况(赵丙奇,2020)[23]。同时,学者们也关注了金融素养对居民收入和收入差距的影响,认为金融素养的提高可以通过优化家庭金融资产配置、促进土地转出等途径来增加农户收入,尤其对低收入群体的增收效应更为明显(唐丹云等,2023;Behrman等,2012)[11,24]。居民金融素养提高还可以促进家庭对教育的投资,进而提升其子女的教育水平和人力资本投入,带动家庭收入增长,实现良性循环(蔡庆丰等,2022)[25]。

综上所述,已有文献考察了数字金融、金融素养等因素对城乡居民收入及城乡收入差距的影响,但构建数字时代下居民金融素养指标,进而探讨其对城乡收入差距的影响及作用机制的文献尚不多见。在此背景下,本文利用CHFS(2019)数据,从微观层面构建数字时代下的居民金融素养指标,探讨其对城乡收入差距的影响,并尝试分析家庭金融资产配置的中介效应以及数字金融和金融发展水平的调节效应,在弥补现有文献研究不足的同时,为我国缩小城乡收入差距、实现共同富裕提供有益的参考。

(二)理论分析与假设提出

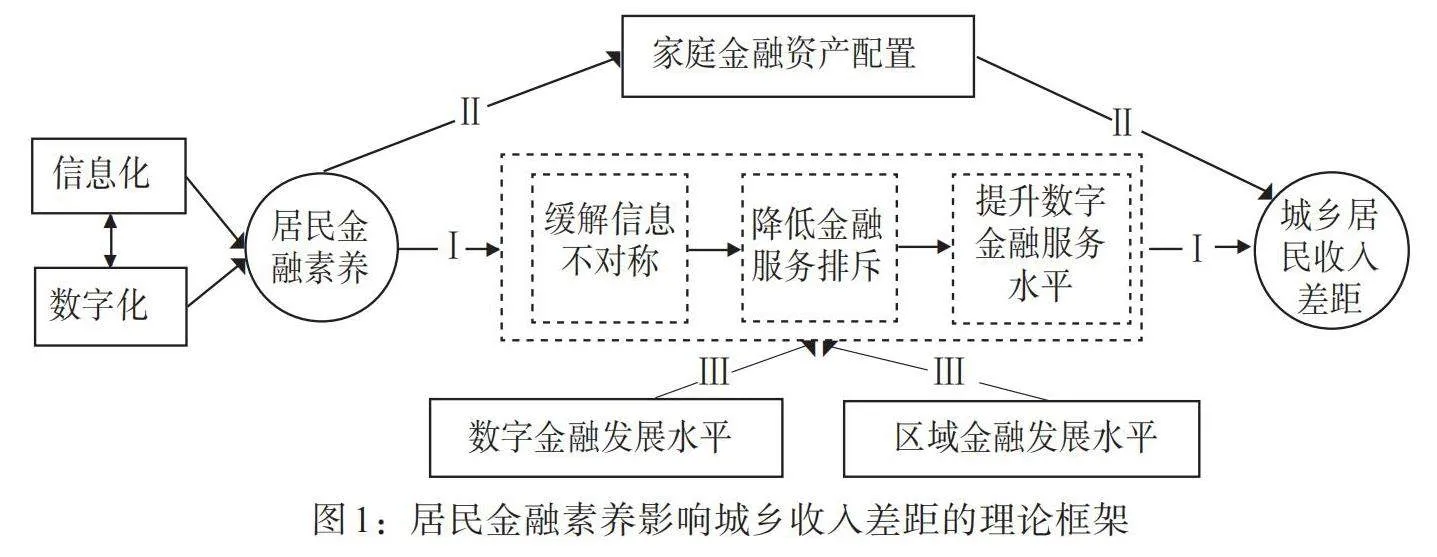

数字时代背景下,“宽带中国”“互联网+”以及“人工智能+”等国家重要战略持续推进,促进了城乡数字基础设施的建设和完善。同时,信息技术的普及和应用提高了不同产业之间的信息流通效率,促进了农村信息化水平的快速提升(王海飞和钱茜,2024)[26]。在此情形下,互联网、大数据与AI等新兴技术能够有效降低居民搜索相关信息的成本,增强其信息可得性,对于城乡居民获取数字金融服务、提高金融素养具有至关重要的作用(董晓林和石晓磊,2018)[27]。而与农村相比,城市基础设施相对完善,居民金融素养整体水平相对较高(陶维荣,2021)[28],可提升的空间相对较小。因此,数字时代下信息基础设施的建设与完善以及数字技术的推广应用对农村居民更为有利,有助于弥补城乡数字鸿沟,在更大程度上提升农村居民的金融素养水平,缩小城乡收入差距。一方面,数字时代居民金融素养水平的提升有助于缓解信息不对称,减少金融服务排斥现象,使金融资源更有效地流向农村地区,从而缩小城乡金融服务不平等,遏制城乡收入差距的扩大。另一方面,随着乡村振兴战略的持续推进,农村各类产业的数字化转型逐步加快,各类创意农业、云农场、智慧乡村旅游等乡村数字经济新业态不断发展,金融素养的提升有助于帮助农村居民参与到数字化乡村产业中,拓展就业范围,改善农村居民的收入和生活质量(王杰等,2022)[29],进一步缩小城乡收入差距。据此,提出假设1:

H1:数字时代条件下,居民金融素养的提升有助于缩小城乡收入差距。

金融资产配置的门槛效应是收入差距发生变化的重要原因(王书华和苏剑,2012)[30]。基于避让未知金融风险的心理,金融素养与投资能力较低的居民一般较少进行理财规划设计,风险金融资产投资概率较低,更倾向于选择无风险资产,这不利于分散风险,抵御资产贬值。而数字时代居民金融素养水平的提升意味着其获取金融信息的能力增强,家庭投资理财意识或需求往往更强,对金融风险的认知更充分,居民家庭金融资产配置概率以及效率往往更高,这有利于提高家庭资金的收益性和流动性,从多种渠道增加居民收入。牟天琦等(2021)[31]的研究也表明,居民理财知识、资讯的多寡与居民的理财能力呈正相关关系。在中国,由于城乡二元结构特征,农村居民金融资产配置较单一,往往以无风险的银行存款为主,这使得农村居民面临较大福利损失,城乡收入差距也较大。但随着数字时代农村居民金融素养水平的提升,城乡家庭金融资产配置差距逐渐缩小,收入差距也得到了改善。王书华和杨有振(2015)[32]的理论分析与实证研究均表明,城乡家庭金融资产配置差距与收入差距之间呈动态的倒U形关系,从长期来看,城乡家庭金融资产配置差距的改善能够缩小收入差距。董晓林和石晓磊(2018)[27]进一步分析发现,随着时间的推移,农村家庭使用互联网金融产品的概率逐渐增加。相比之下,城镇家庭更加关注金融产品的风险性,不再盲目追求高收益,而是更加谨慎地进行投资选择,二者对于互联网金融产品的使用差距在逐渐缩小,这一趋势有助于改善城乡收入差距。综上,数字时代居民金融素养水平的提升有助于打破金融资产配置的门槛效应,减小城乡家庭金融资产配置差异,从而在更大程度上提升农村居民的收入,缩小城乡收入差距。据此,提出假设2:

H2:家庭金融资产配置在居民金融素养对城乡收入差距的影响中具有中介效应。

上文分析表明,居民金融素养提升对城乡收入差距具有缩小作用,然而这一作用在数字时代下还会受到各地区数字金融和金融发展水平的影响。首先,数字金融能够拓宽金融服务的覆盖范围,降低金融市场参与成本,增加居民投资行为,缓解农村金融排斥现象。其次,数字金融能通过大数据和云计算等数字技术手段缓解信息不对称和流动性约束,降低融资门槛,增加居民创业行为,从而提高居民收入。最后,农村数字金融发展还能够激励金融机构加大资金支持力度,促进农业生产,在数字技术的协同下实现智慧农业转型,增加农民的经营性收入,进而缩小城乡收入差距。近些年,不论是蚂蚁集团还是京东数字科技、中华财险公司,“数字农贷”“生猪保险”等新型农村金融服务实践都能够很好地赋能农村经济发展,其基础不仅在于各类新兴信息技术的应用,还在于农民数字能力与金融素养水平的提高。当前,全国各地的数字金融发展水平仍然存在较大差距,数字金融的发展可以拓宽居民获取金融知识的渠道,降低获取金融信息的成本,提高金融市场参与度,帮助个体循序渐进地了解各种理财产品,从而丰富投资理财知识、激发投资理财需求。而且,随着数字金融的发展,人们会通过互联网平台主动或被动地接受各种数字金融知识,整体的居民金融素养得以提升,提高了家庭的金融资产配置效率,财产性收入增加。因此,数字金融发展水平较高的地区更能够发挥居民金融素养提高带来的优势,从而更大程度上缩小城乡收入差距。

此外,数字金融的发展离不开实体经济的支撑和传统金融体系的保障。因此,区域金融发展水平的高低也会影响金融素养对城乡收入差距的缩小作用。一方面,区域金融市场的发展会促进金融基础设施的完善,增加对各地的金融资源支持力度,缓解信贷约束,从而促进地区经济增长,提高居民收入水平。另一方面,城乡金融市场的进一步发展和完善拓宽了居民的金融资产投资渠道,提高了居民的理财需求,帮助城乡居民实现资金的合理配置。基于此,本文提出假设3和假设4:

H3:数字金融发展水平在居民金融素养对城乡收入差距的影响中有正向调节作用。

H4:区域金融发展水平在居民金融素养对城乡收入差距的影响中有正向调节作用。

根据以上理论分析,本文构建逻辑框架图(见图1)。

三、研究设计

(一)数据来源与处理

城乡收入差距相关数据来源于国家统计局网站;金融机构存贷款数据来源于《中国金融统计年鉴》;家庭金融资产配置、居民金融素养及控制变量的数据来自2019年的CHFS;数字金融指数来自《北京大学数字普惠金融指数(2011—2021)》。CHFS调查内容包括人口统计学特征、资产与负债、支出与收入、金融知识等信息,其调查范围覆盖了我国29个省(自治区、直辖市,不含新疆、西藏及港澳台地区),共计34643户家庭。在数据处理过程中,剔除各变量的缺失值和异常值,最终共筛选出18142个有效样本。此外,将微观数据处理后,与相应时期的部分宏观数据进行匹配,得到本文研究所需样本。另外,CHFS为最大程度保护被调查者的隐私,并未开放具体的市县信息,只开放家庭的省级信息,所以本文采用2019年城乡收入差距的省级数据进行研究。

(二)变量及描述性统计

1. 被解释变量:城乡收入差距(ID)。梳理相关文献可知,城乡居民人均收入比与基尼系数在度量城乡收入差距方面都有一定的不足,前者没有充分考虑城乡人口结构的影响,后者对高低两端阶层收入的变动情况不敏感。因此,本文参考杨彩林等(2022)[21]的做法,选用泰尔指数衡量我国城乡收入差距。具体计算公式如下:

[Theili=j=12(PijPi)ln(PijPi/ZijZi)] (1)

其中,[Theili]为泰尔指数,[j=1]表示城镇地区,[j=2]表示农村地区,[i]代表省份,[Pij]为城镇或农村居民收入,[Pi]为总收入,[Zij]为城镇或农村人口数,[Zi]为总人口。

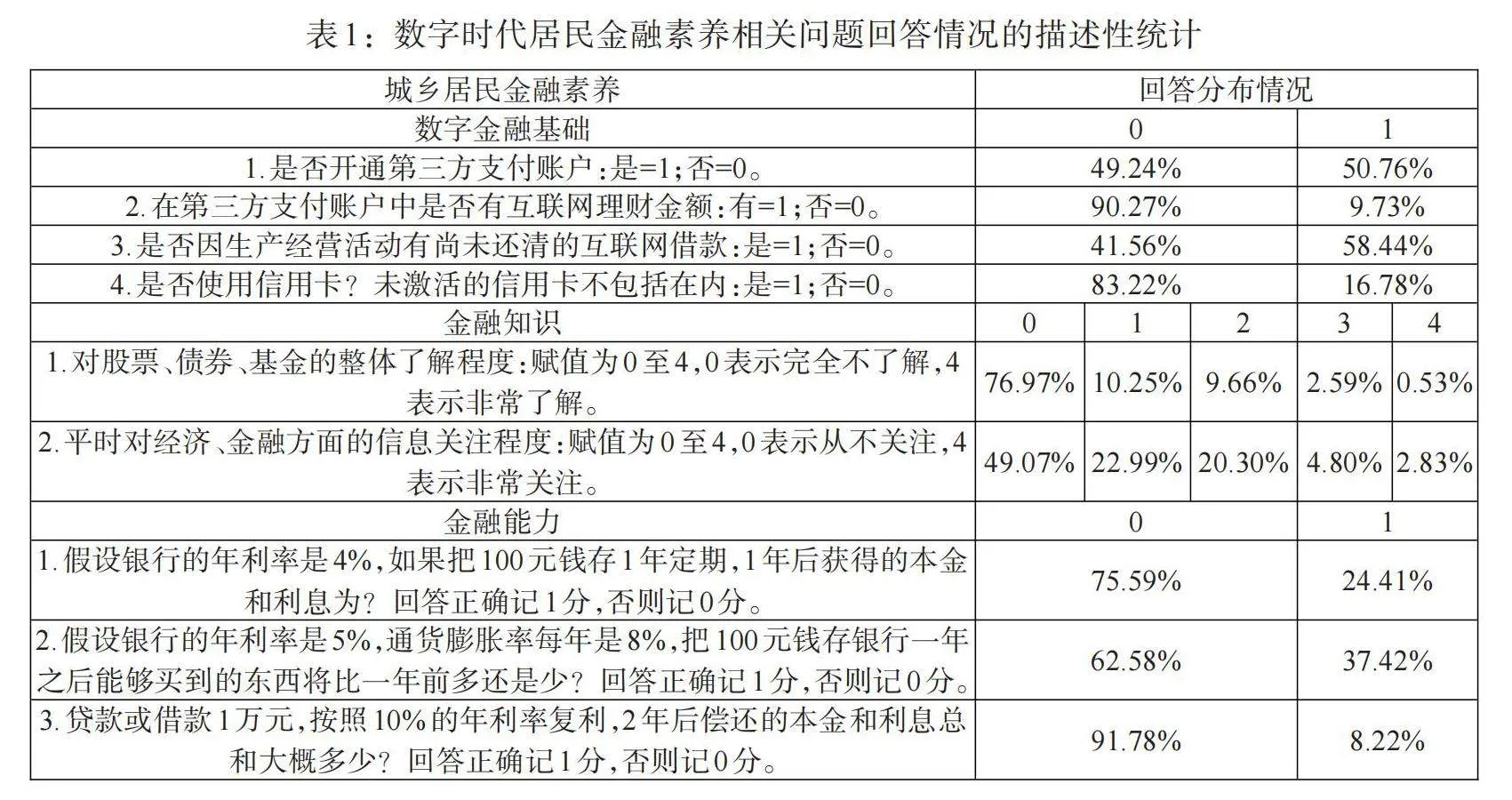

2. 解释变量:居民金融素养(DF)。与以往文献有所不同,本文认为,在数字时代,影响居民个人或家庭金融资产配置的不仅是金融素养,还包括居民数字素养或数字能力以及形成不同金融素养和能力的数字金融基础。因此,本文将三者融合,借鉴Azeez和 Akhtar(2021)[33]的文献,将居民金融素养定义为数字时代背景下城乡居民基于数字金融基础形成的金融意识、知识、技能、态度和行为的集合,如是否了解数字时代的不同金融产品和服务,是否掌握消费者权益和申诉程序知识,是否拥有数字时代下的金融风险意识及风险管理能力。结合以往关于金融素养(周雨晴和何广文,2020)[34]、数字素养与数字金融素养(罗煜和曾恋云,2021;柳松等,2024)[16,35]的文献,本文从数字金融基础、知识和能力三个层面构建城乡居民金融素养指标。相对于传统金融素养的含义界定,本文认为如“是否开通第三方支付账户”等是居民金融知识产生与能力形成的重要基础,因此,本文将其归为数字金融基础,与金融知识和金融能力共同构成数字时代居民金融素养的指标体系。基于数据可得性,本文从CHFS数据中选取9个问题,运用熵权法构建指标,衡量居民金融素养。

表1给出了城乡居民金融素养相关问题的描述性统计,从数字金融基础层面看,超过50%的居民使用第三方支付账户和互联网借款,但只有9.73%的居民进行互联网理财,且只有16.78%的居民使用信用卡,这表Dixc4HACK07xSniM/k6Cng==明多数居民的数字金融基础还较为薄弱。从金融知识层面看,对股票、债券、基金等金融产品比较了解和非常了解的居民仅占3.12%,对经济、金融方面的信息很关注和非常关注的居民也仅占7.63%。从金融能力层面看,回答正确率最低的是第三个问题,仅为8.22%,其余两道题的正确率也仅为24.41%和37.42%。这些数据均表明,我国城乡居民金融素养水平和金融知识掌握程度仍有待提高。

3. 中介变量:家庭金融资产配置(AW)。针对这一指标,已有文献主要用风险金融资产占比、是否参与金融市场、金融资产占比、是否持有风险性金融资产等表示(周雨晴和何广文,2020;张哲和谢家智,2018)[34,36]。由于金融资产包含风险金融资产和无风险金融资产,基于全面性考虑,本文使用“金融资产/总资产”衡量中介变量。需要说明的是,CHFS(2019)将家庭总资产分为非金融资产和金融资产,金融资产包括现金、存款、理财产品、股票、基金、债券、衍生品、非人民币资产、黄金和其他金融资产。

4. 调节变量:数字金融(dige)和金融发展水平(fin)。与大多数研究相同,本文采用2019年的北京大学数字普惠金融指数衡量各家庭所在省份的数字金融发展水平;同时,参考任文龙等(2019)[37]的做法,选用2019年金融机构各项存贷款总额占GDP的比重来衡量各家庭所在省份的金融发展水平。

5. 控制变量。参考刘丹和陆佳瑶(2019)[8]以及唐丹云等(2023)[11]的做法,控制变量主要选取户主特征、家庭特征和地区虚拟变量。其中,户主特征包括:年龄(age);性别(gender),1为男性,0为女性;学历状况(edu),按照问卷中的调查结果,将分数赋值0,6,9,12,13,15,16,19,22;身体状况(heal),根据问卷对受访者健康状态的排序,将其标记为 1,2,3,4,5。家庭特征包括:家庭人口规模(size);家庭总收入(lnti);风险偏好(rp),根据调查问卷中有关投资倾向的题目,0为厌恶风险类型,1为低风险类型,2为中风险类型,3为偏高风险类型,4为喜爱风险类型;户口状况(rural),1为乡村户口,0为城镇户口。地区虚拟变量包括:东部地区(east),户主居住在东部地区为1,否则为0;西部地区(west),户主居住在西部地区为1,否则为0。

6. 描述性统计。相关变量的描述性统计如表2所示。泰尔指数的均值为0.073,最小值为0.019,最大值为0.153,说明我国城乡收入差距较大;居民金融素养水平均值为0.193,最大值为0.953,表明我国城乡居民金融素养普遍较低且差距较大。

(三)模型设计

本文利用OLS模型研究数字时代下居民金融素养对城乡收入差距的影响,构建基准模型:

[IDi=α+βDFi+δXi+ε1i] (2)

其中,[IDi]代表城乡收入差距,[DFi]代表居民金融素养,[α]为常数项,[Xi]为控制变量,包含户主年龄、性别、学历状况、身体状况、家庭人口规模、家庭总收入、风险偏好、户口状况、东部地区和西部地区。[ε1i]代表随机扰动项。

在检验金融素养影响城乡收入差距的基本效应的基础上,根据江艇(2022)[38]的方法,需要估计居民金融素养与家庭金融资产配置的因果关系。具体回归模型如下:

[AWi=α1+β1DFi+δ1Xi+ε2i] (3)

其中,[AWi]代表家庭金融资产配置,其余变量含义与模型(2)相同。

为判断居民金融素养对城乡收入差距的影响是否受到数字金融和金融发展水平的影响,在模型(2)的基础上分别加入调节变量及其与解释变量的交互项,构建如下调节效应模型:

[IDi=α2+β2DFi+β3digei+β4C_DFi×C_digei+δ2Xi+ε3i] (4)

[IDi=α3+β5DFi+β6fini+β7C_DFi×C_fini+δ3Xi+ε4i] (5)

其中,[digei]代表数字金融,[fini]代表金融发展水平,[C_DFi]、[C_digei]和[C_fini]代表中心化后的变量,其余变量含义与模型(2)相同。

四、实证结果与分析

(一)基准回归

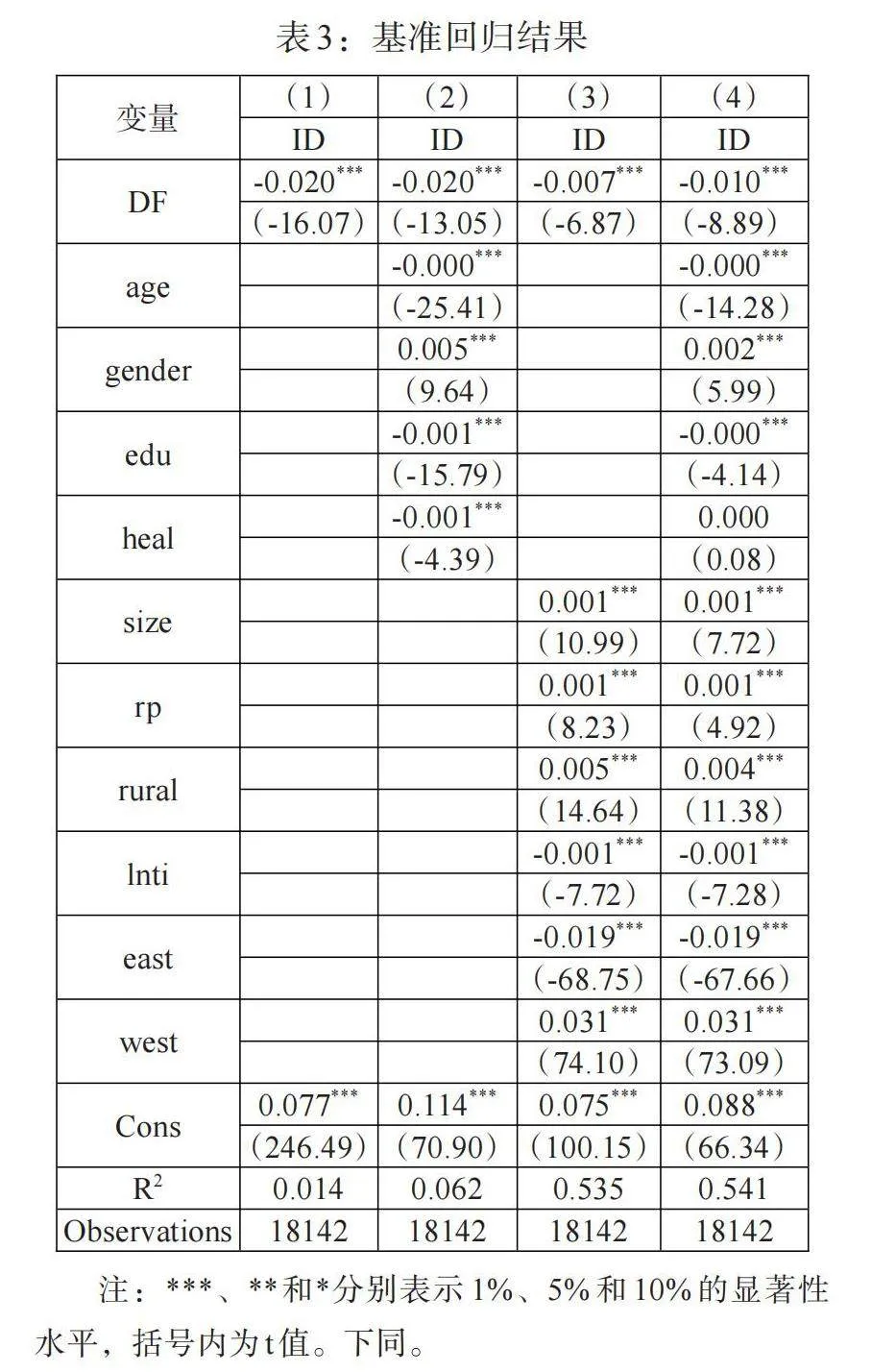

表3报告了居民金融素养对城乡收入差距的线性估计结果。从第(1)—(4)列结果可以看出,核心解释变量的估计系数均在1%水平上显著为负,表明居民金融素养水平的提高会缩小城乡收入差距,初步验证了假说H1。与城镇居民相比,农村居民长期以来获取的金融服务相对不足,金融知识更匮乏、金融认知水平更低,即金融素养水平相对较低;进入数字时代,随着第三方支付、互联网理财、借呗、花呗等各类数字金融服务深入农村,农村居民金融素养和金融市场参与度提高,居民财产性收入增长的可能性大大增加,同时为农村居民创业和就业提供了更多可能,相应增加了工资性收入。由此,提升居民金融素养水平会加大其收入水平,缩小城乡收入差距。

此外,年龄和学历状况对城乡收入差距具有显著负向作用,表明随着居民年龄增长和学历提高,城乡收入差距会缩小;家庭总收入越高,城乡收入差距越小;东部地区城乡居民收入差距较中西部地区小;而性别的回归系数在1%水平上显著为正,家庭人口规模和风险偏好与城乡收入差距也存在正相关关系,且在1%水平上显著,表明家庭人口规模越多、投资风险偏好越高,城乡收入差距越大。居民身体健康状况与城乡收入差距的正向关系并不显著,这与已有文献研究结论基本保持一致。

(二)稳健性检验

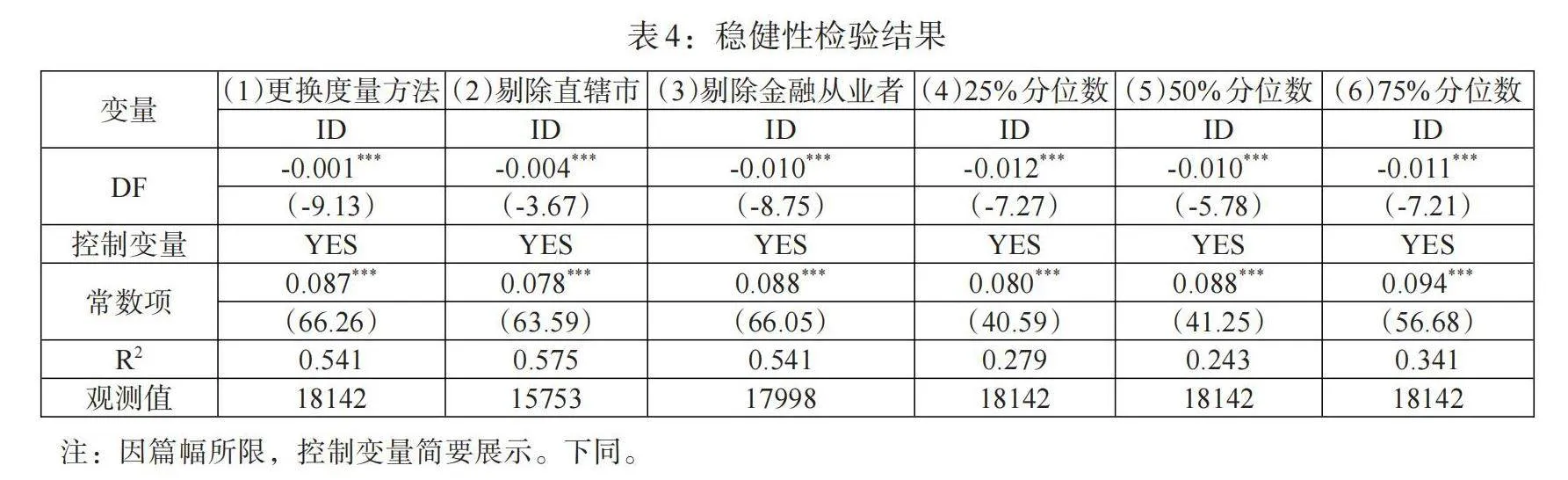

首先,更换解释变量的度量方法,用直接加总法重新测量居民金融素养指标,回归结果如表4列(1)所示。可以看出,解释变量与城乡收入差距仍为负相关,且始终在1%水平上显著,进一步表明金融素养对农村居民的增收效应大于城镇居民。其次,剔除特定样本。一是参考孙继国和赵文燕(2023)[17]的做法,从样本中剔除北京、上海、天津、重庆4个直辖市,规避异常样本对结果稳定性的干扰,回归结果如表4列(2)所示。二是参考邓瑜(2022)[15]的做法,剔除家中有金融行业从业者的样本。一般而言,有金融行业从业者的家庭会更了解金融市场,更容易获取信息,可能造成回归结果偏误,因此,本文剔除家中有金融行业从业者的样本,回归结果如表4列(3)所示。可以发现,剔除特定样本后,金融素养系数均显著为负,表明本文结果稳健。最后,采用分位数回归,分别在25%、50%、75%分位数上进行回归,结果见表4列(4)—(6),可以看出,金融素养的系数分别是-0.012、-0.010和-0.011,均在1%水平上显著,进一步验证了基准回归结果的可靠性。

(三)内生性问题处理

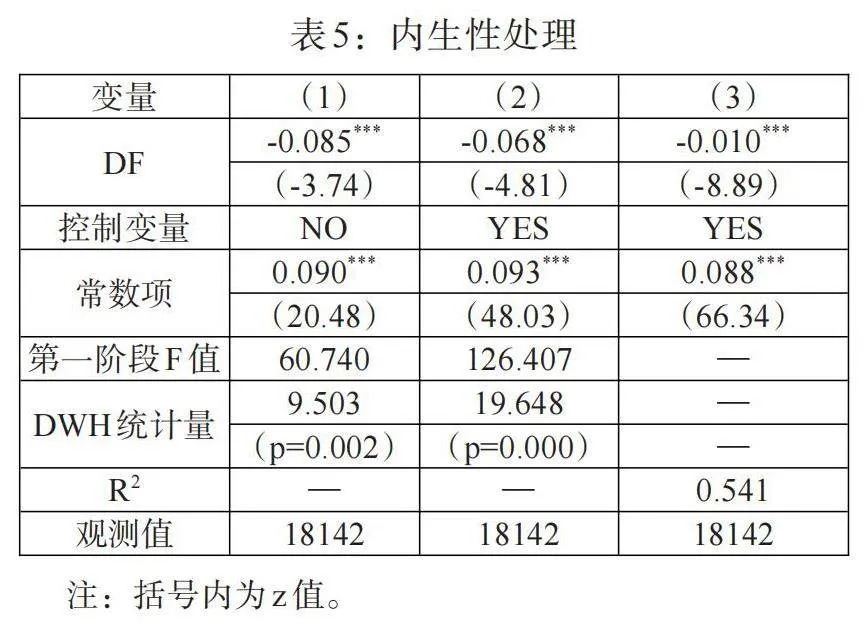

居民金融素养与城乡收入差距的回归结果可能存在内生性问题。原因主要有两方面:一是互为因果,城乡收入差距缩小也可能会促进居民金融素养水平提升,这将导致实证结果存在偏差;二是遗漏变量,虽然本文将户主特征、家庭特征和地区虚拟变量作为控制变量纳入模型,但可能存在其他遗漏变量导致的内生性问题。因此,本文参考李庆海等(2018)[39]的做法,选取“同一城市内除本家庭外的其他家庭金融素养指标的平均值”作为工具变量,解决可能存在的内生性问题。2SLS的回归结果如表5所示。从表5第(1)和(2)列回归结果可知,无论是否考虑控制变量,居民金融素养水平的提高均会缩小城乡收入差距,且均在1%水平上显著;对比第(3)列基准回归结果可知,第(1)和(2)列的回归系数绝对值增大很多,说明内生性的存在导致模型估计结果偏小。此外,从表5可以看出,第一阶段F值分别为60.740和126.407,均远大于10,通过了弱工具变量检验,说明结果不存在弱工具变量问题。DWH统计量的p值均小于0.01,说明工具变量严格外生。因此,在进行内生性处理后,结论依然成立。

(四)中介机制检验

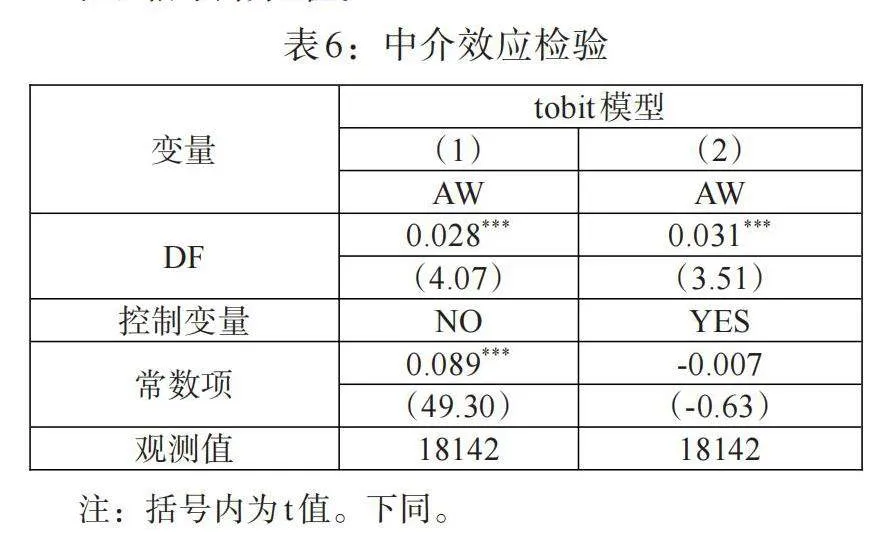

居民金融素养提高是否通过提升家庭金融资产配置比例,进而缩小了城乡收入差距?为验证这一中介机制,我们检验居民金融素养对家庭金融资产配置的影响。由于家庭金融资产配置变量存在被截断的数据,因此,本文选用Tobit模型进行回归,回归结果如表6所示。无论是否考虑控制变量,居民金融素养对家庭金融资产配置均具有显著正向影响,即居民金融素养水平越高,家庭金融资产配置比重就越大。可能的原因在于,在数字时代,居民金融素养的提高可以缓解信息不对称,进而增加居民信贷可得性,当人们手中闲置资金较多时,持有金融资产的可能性增加。此外,提高金融素养还可以使居民更好地了解各类金融产品的特点,更准确地评估收益与风险,从而增加对理财产品的接受度和使用度,优化家庭金融资产配置。综合理论分析与实证结果可知,城乡居民金融素养能够通过提升家庭金融资产配置比例缩小城乡收入差距。

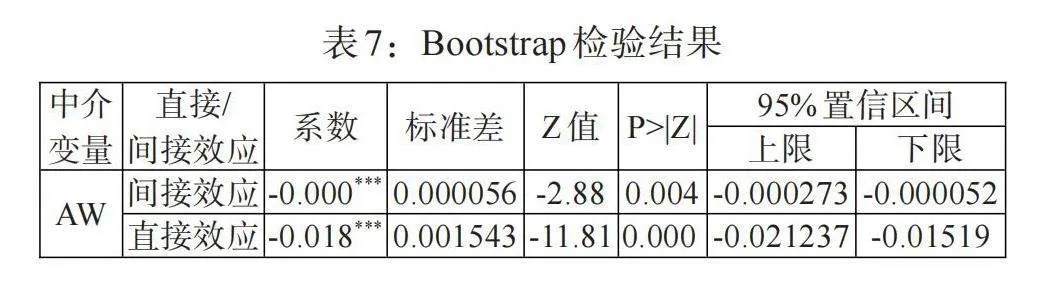

进一步,采用抽样500次的Bootstrap迭代检验中介效应的结果,回归结果如表7所示。家庭金融资产配置作为中介的Z值为-2.88,在1%水平上显著,其95%的置信区间为(-0.000273,-0.000052),不包含0,中介机制被进一步验证。综上,提高居民金融素养水平可以提升家庭金融资产配置比例,使家庭资产配置变得更合理,提高居民收入水平,从而缩小城乡收入差距,假设H2得到验证。

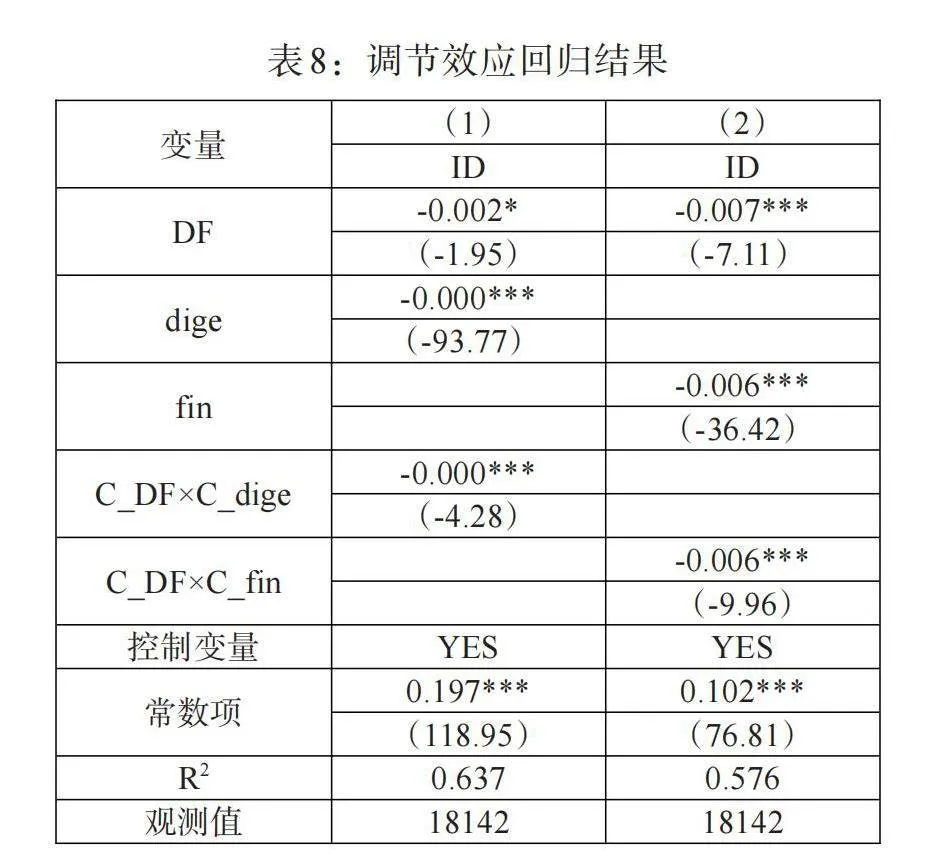

(五)调节效应检验

为进一步考察数字金融和区域金融发展水平的调节效应,分别在基准回归模型基础上加入调节变量及其与解释变量的交互项,回归结果如表8所示。其中,列(1)为数字金融调节效应的检验结果,列(2)为区域金融发展水平调节效应的检验结果。从表中可知,数字金融发展水平、区域金融发展水平与居民金融素养交互项的系数均在1%水平上显著为负,金融素养的回归结果也均显著为负,三者系数符号一致,表明数字金融和区域金融发展水平强化了居民金融素养对城乡收入差距的负向影响,即一个地区的数字金融和金融发展水平越高,居民金融素养提高对城乡收入差距的缩小作用就越明显,假设3和假设4得到验证。

可能的原因在于,数字金融市场的发展为居民金融素养提高提供了良好的基础环境,强化了对弱势群体的金融资源扶持力度,降低了金融服务和信贷资金的获取门槛,缓解融资难问题,进而增加农户收入。此外,数字金融市场的发展为农村地区带来了更多的创新和发展机遇,增加新的就业机会,从而促进城乡经济增长和收入提高。而且,数字金融发展离不开实体经济的支撑和传统金融体系的保障。区域金融发展水平越高,金融基础设施越完善,居民金融投资渠道越丰富,财富分配效率越高,越有利于缩小城乡收入差距。此外,金融市场发展可以提升居民金融知识和技能,帮助其更好地理解自身财务状况和风险承担能力,促其更为高效地参与金融市场,强化对城乡收入差距的缩小作用。

(六)异质性分析

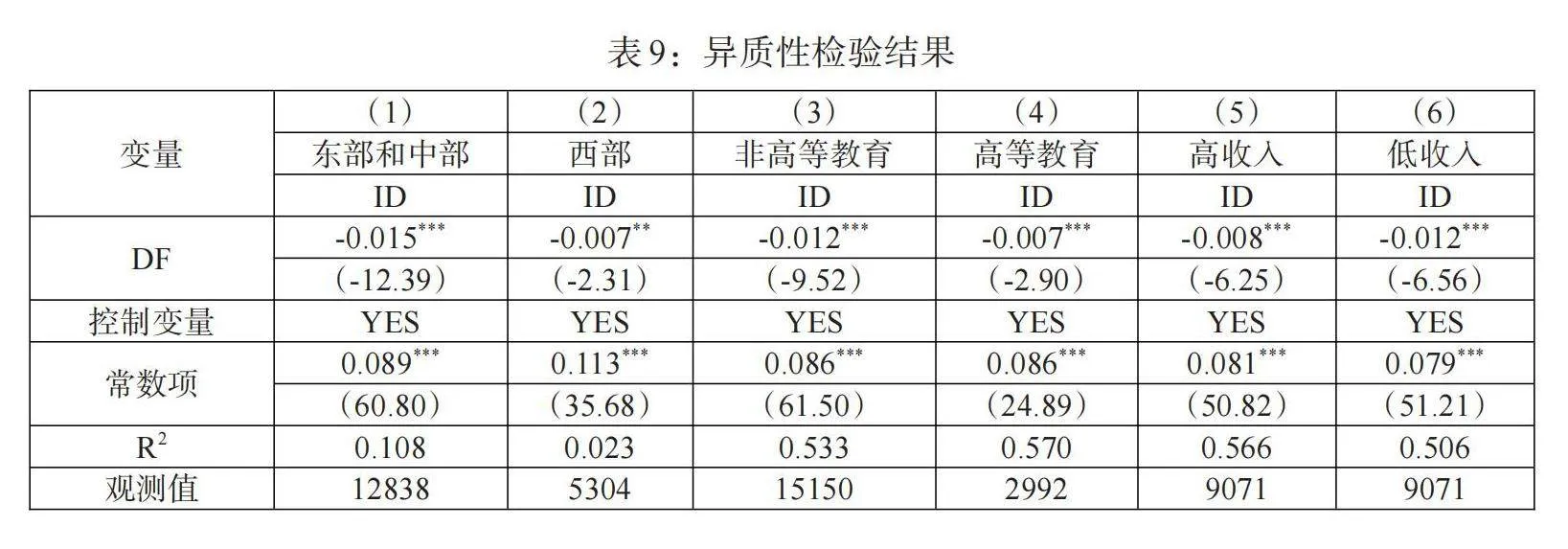

1. 分地区检验。为进一步分析居民金融素养对城乡收入差距影响的区域异质性,根据国家统计局划分标准划分东中部地区和西部地区,回归结果如表9的第(1)和(2)列所示。可以看出,相较于西部地区,金融素养提高对城乡收入差距的缩小作用在东部和中部地区更明显。可能是因为,与西部地区相比,东中部地区城乡发展更为平衡,经济发展水平更高,教育资源也更充分,这为居民金融素养提高和城乡收入差距缩小创造了有利的环境。此外,东中部地区的金融市场更发达,拥有更丰富的金融产品和更完善的金融服务,金融知识和技能提高对于农村家庭经济状况的改善作用也更大。

2. 分学历水平检验。以户主学历是否为大专及以上为划分标准,将居民划分为非高等教育群体和高等教育群体两组进行回归,结果见表9的第(3)和(4)列。可以看出,在不同学历群体间,居民金融素养对城乡收入差距的负向影响仍然显著存在,且提高非高等教育群体的金融素养水平可以在更大程度上缩小城乡收入差距。背后原因在于,非高等教育群体中有大量贫困人群,提高其金融素养可以在更大程度上促进贫困地区和人口的金融脱贫。居民金融素养提高可以帮助其更好地理解和使用各种金融产品和服务,更好地规划和利用家庭收入,从而提高理财投资效率,实现财富的积累和增长,最终缩小城乡收入差距。

3. 分收入水平检验。金融素养对城乡收入差距的影响可能会因为收入水平的不同而存在差异,为考察这一差异,本文以家庭总收入为划分标准,将高于中位数的划分为高收入群体,反之则为低收入群体,分组回归结果见表9的第(5)和(6)列。可以看出,金融素养对低收入群体的城乡收入差距影响更大。可能是因为,随着金融素养水平的提高,低收入群体可以更好地掌握金融市场信息,更大程度上提高财务管理能力,从而优化资产配置,降低财务风险。此外,提高居民金融素养还有利于增加其就业和创业行为,使其更好地融入经济社会发展过程,从而缩小城乡收入差距。

五、结论与政策建议

利用CHFS(2019)的数据,本文构建微观层面的城乡居民金融素养指标体系,检验其对城乡收入差距的影响效应,并进一步分析家庭金融资产配置的中介作用以及数字金融和金融发展水平的调节效应。研究发现:总体上,城乡居民金融素养的提高能够显著缩小城乡收入差距;在居民金融素养对城乡收入差距的影响中,家庭金融资产配置起到了较为明显的中介作用;数字金融和区域金融发展水平对居民金融素养缩小城乡收入差距的作用均具有正向调节作用,即随着各地区数字金融和金融发展水平的提高,居民金融素养对城乡收入差距的缩小作用逐渐增强;异质性分析表明,居民金融素养对城乡收入差距的缩小作用在东中部地区、非高等教育群体和低收入群体中更为突出。

基于以上研究结论,本文提出如下政策建议:第一,进入数字时代,需要多渠道、全方位提升城乡居民金融素养水平。政府部门与地方金融机构应联合构建金融教育组织体系,尤其需要增强农民对数字金融产品的认识与使用意愿。例如,可以通过开展各类金融知识讲座、培训班等形式,加强金融知识的普及与推广,使农民更好地了解金融产品的运作与风险;在财经频道专门开辟面向基层群众的金融普及栏目,结合大众生活和典型案例编制通俗语言剧目,普及金融相关知识;对与居民实际生活息息相关的金融知识进行竞赛,激发城乡居民对金融知识的兴趣和学习积极性。另外,教育部门可根据国家政策加强校园金融知识普及,开展金融知识课外教育,促进青年学生树立正确的投资理念。第二,完善金融体系,推动数字金融发展。一方面,政府应出台相关优惠政策,鼓励并支持金融机构下乡,发挥农村金融作用,扩大金融资源在农村地区的覆盖面;通过创新惠农金融服务和产品,降低农民金融资源获取门槛,有效开拓农村金融市场。另一方面,政府要加快城乡数字基础设施建设,提高网络覆盖率,为数字金融市场发展奠定坚实基础;同时,政府应加大对城乡数字金融的扶持力度,引导数字金融与城乡产业相结合,根据城乡产业发展的实际需求,推出数字金融产品和服务。第三,完善居民资产配置渠道。首先,金融机构应该持续扩大业务经营范围,既加快线下网点布局,也利用网络进行线上交易,推动惠农类的金融服务下沉农村,降低农民参与金融市场的门槛;其次,政府应该鼓励金融机构开展创新业务,从居民实际需求出发,提供更加个性化、多样化的金融产品和服务,不断丰富金融理财产品类型,提高居民金融投资比例;最后,拥有技术优势的金融科技企业应与传统金融机构开展合作,帮助金融机构更加深入、全面地了解城乡居民金融需求和行为特征,提升金融服务质量,丰富城乡居民的金融资产投资渠道。

参考文献:

[1]方向明,覃诚. 三次分配制度协调联动缩小城乡收入差距 [N]. 光明日报,2022-05-17.

[2]杨伟明,粟麟,王明伟. 数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析 [J].上海财经大学学报,2020,22(04).

[3]张勋,万广华,吴海涛. 缩小数字鸿沟:中国特色数字金融发展 [J]. 中国社会科学,2021,308(08).

[4]赵德起,王世哲. 数字普惠金融对城乡收入差距的影响研究——基于中国省域空间计量模型的实证分析[J]. 经济问题探索,2023,(05).

[5]Chen H,Volpe R P. 1998. An Analysis of Personal Financial Literacy Among College Students [J].Financial Services Review,7(2).

[6]Mandell L. 2006. Financial Literacy:If It's so Important,Why Isn't it Improving?[J].Networks Financial Institute Policy Brief(2006-PB).

[7]Hastings JS,Madrian BC,Skimmyhorn WL. 2013. Financial Literacy,Financial Education,and Economic Outcomes [J].Annu. Rev. Econ.,5(1).

[8]刘丹,陆佳瑶. 金融知识对农户信贷行为的影响研究——基于代际差异的视角 [J]. 农业技术经济,2019,(11).

[9]尹志超,仇化. 金融知识对互联网金融参与重要吗[J]. 财贸经济,2019,40(06).

[10]Nieddu M,Pandolfi L. 2021. Cutting Through the Fog:Financial Literacy and Financial Investment Choices [J].Journal of the European Economic Association,19(1).

[11]唐丹云,李洁,吴雨. 金融素养对家庭财产性收入的影响——基于共同富裕视角的研究 [J].当代财经,2023,(04).

[12]Bianchi M. 2018. Financial Literacy and Portfolio Dynamics [J].The Journal of Finance,73(2).

[13]吴雨,杨超,尹志超. 金融知识、养老计划与家庭保险决策 [J]. 经济学动态,2017,(12).

[14]李云峰,徐书林. 金融知识与新农保参与行为 [J]. 中南财经政法大学学报,2020,(04).

[15]邓瑜. 数字金融能力对家庭消费升级影响的实证[J]. 统计与决策,2022,38(18).

[16]罗煜,曾恋云. 数字金融能力与相对贫困 [J]. 经济理论与经济管理,2021,41(12).

[17]孙继国,赵文燕. 数字金融素养何以推动农民农村共同富裕 [J]. 上海财经大学学报,2023,25(03).

[18]李靖远,于文成.数字金融素养能否助推家庭共同富裕?——基于中国家庭金融调查的研究 [J].金融发展研究,2023,(06).

[19]陈斌开,林毅夫. 发展战略、城市化与中国城乡收入差距 [J]. 中国社会科学,2013,(04).

[20]Corrado G,Corrado L. 2017. Inclusive Finance for Inclusive Growth and Development [J].Current Opinion in Environmental Sustainability,24(2).

[21]杨彩林,李雯雅,曹秋菊. 数字普惠金融、农户信贷供给与城乡收入差距 [J]. 统计与决策,2022,38(12).

[22]张乐柱,高士然. 金融普惠逻辑、数字化转型与城乡收入差距 [J]. 华南农业大学学报(社会科学版),2023,22(01).

[23]赵丙奇. 中国数字普惠金融与城乡收入差距——基于面板门限模型的实证研究 [J]. 社会科学辑刊,2020(01).

[24]Behrman J R,Mitchell O S,Soo C K,Bravo D. 2012. How Financial Literacy Affects Household Wealth Accumulation [J].American Economic Review,102(3).

[25]蔡庆丰,肖比诺,陈武元. 从投资“现在”到投资“未来”:金融素养对家庭教育投资的影响 [J]. 教育发展研究,2022,42(20).

[26]王海飞,钱茜. 数字经济赋能我国农村三次产业融合发展研究 [J]. 甘肃社会科学,2024,(02).

[27]董晓林,石晓磊. 信息渠道、金融素养与城乡家庭互联网金融产品的接受意愿 [J]. 南京农业大学学报(社会科学版),2018,18(04).

[28]陶维荣. 金融素养对城乡居民家庭收入的影响研究——基于CFPS数据的实证分析 [J]. 农业现代化研究,2021,42(03).

[29]王杰,蔡志坚,吉星. 数字素养、农民创业与相对贫困缓解 [J]. 电子政务,2022(08).

[30]王书华,苏剑. 农户金融资产配置的门槛效应对收入差距的影响机制——基于微观面板门限协整模型的经验与证据 [J]. 当代经济科学,2012,34(02).

[31]牟天琦,刁璐,霍鹏. 数字经济与城乡包容性增长:基于数字技能视角 [J]. 金融评论,2021,13(04).

[32]王书华,杨有振. 城乡居民家庭金融资产配置与收入差距的动态影响机制——基于状态空间系统的估计[J].上海财经大学学报,2015,17(02).

[33]Azeez N P,Akhtar S M. 2021. Digital Financial Literacy and Its Determinants:An Empirical Evidences from Rural India [J].South Asian Journal of Social Studies and Economics,11(2).

[34]周雨晴,何广文. 农户非农就业、金融素养与家庭金融资产配置 [J]. 河北经贸大学学报,2020,41(06).

[35]柳松,谭卓敏,陈楚娜. 数字金融素养、农村家庭财富积累与农民农村共同富裕 [J]. 农村经济,2024,(05).

[36]张哲,谢家智. 农村居民家庭金融资产配置收入效应实证研究 [J]. 甘肃社会科学,2018(02).

[37]任文龙,张苏缘,陈鑫. 金融发展、收入水平与居民文化消费——基于城乡差异的视角 [J]. 农村经济,2019(11).

[38]江艇. 因果推断经验研究中的中介效应与调节效应 [J].中国工业经济,2022,(05).

[39]李庆海,张锐,孟凡强. 金融知识与中国城镇居民财产性收入 [J]. 金融经济学研究,2018,33(03).

Study on the Impact of Residents' Financial Literacy on Rural-Urban Income Gap in the Digital Era

An Qiangshen/Liu Jiali

(Business School,University of Jinan,Jinan 250002,Shandong,China)

Abstract:From the perspective of common wealth,the internal logic and transmission path of financial literacy of urban and rural residents affecting the urban-rural income gap in the digital era are elaborated and empirically tested using CHFS(2019)data in this paper. The study found that the overall increase in financial literacy of the population can reduce the urban-rural income gap,and is more pronounced in the east-central region,among non-tertiary education groups,and among low-income groups. Household financial asset allocation has a significant mediating effect in the impact of residents' financial literacy on the urban-rural income gap,and the level of digital finance and regional financial development has a positive moderating effect. To narrow the income gap between urban and rural areas and realize the goal of common wealth in the digital era,we should improve the financial literacy of urban and rural residents through multiple channels and in an all-round way,improve the financial system,promote the development of digital finance,and increase the channels for residents to invest in financial assets.

Key Words:digital age,financial literacy,urban-rural income gap,household financial asset allocation

(责任编辑 王 媛;校对 WY,LY)