民营资本引入与国有资本做强做优做大

2024-10-15 00:00刘兰欣张凯

金融发展研究 2024年8期

摘 要:本文实证考察了国有企业中引入民营资本实施混合所有制改革对国有控股资本保值增值的影响。研究发现,民营资本引入能够显著增加国有控股资本保值增值率,因而已经完成的混合所有制改革一定程度上实现了预期的国有资本做大的目的。在机制路径上,推动国有企业资本经营管理效率的提升从而做强做优国有资本,是混合所有制改革提升国有控股资本保值增值率的有效路径。进一步研究表明,国有资本监管体制改革、新一轮改革政策引导是发挥混合所有制改革积极经济效益的配套条件。本文的研究有助于理论与实务界厘清对混合所有制改革的认识,为新一轮国有企业改革深化提升行动提供理论依据。

关键词:混合所有制改革;利益相关方;国有控股股东;国有控股资本保值增值

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2024)08-0003-11

DOI:10.19647/j.cnki.37-1462/f.2024.08.001

一、引言

2013年党的十八届三中全会提出“积极发展混合所有制经济”,2023年中央经济工作会议继续指出“要谋划进一步全面深化改革重大举措,为推动高质量发展、加快中国式现代化建设持续注入强大动力”。理论上,在国有企业混合所有制改革情境中,国有资本的控制人——国有控股股东作为重要利益相关者,在改革过程中的利益获得情况是判断改革能否成功实施的重要基准。以云南白药集团股份有限公司(以下简称云南白药)的改革实践为例,社会各界对改革后的国有资本保值增值情况分外关注。2016年,云南白药的控股股东云南白药控股有限公司(以下简称白药控股)引入新华都实业集团股份有限公司和江苏鱼跃科技发展有限公司等民营资本;2019年,云南白药通过发行股份吸收合并白药控股完成混合所有制改革,上述民营资本因而成为云南白药的股东之一。改革前,2015年末,国有大股东持有云南白药41.52%的股份,按照年末市值计算的国有资本权益市值约284亿元;2021年2月,改革完成后的云南白药市值首次突破2000亿元,国有大股东持有云南白药25.14%的股份,此时国有资本权益市值约515亿元。综合计算减资收回和现金分红收回款后,国有资本增值了超过300亿元。而在账面意义上,本文根据公开年报数据粗略测算发现,2015—2021年通过持有云南白药,国有资本权益账面价值增值超过40亿元。

尽管对于云南白药的改革,媒体几乎一致报道其“圆满达成了国有资本保值增值的目标”,然而遗憾的是,目前对混合所有制改革中国有控股股东的激励相容问题还未形成明晰的研究框架和结论。因而即便对于国有企业而言混合所有制改革存在多方面的积极效应,国有控股股东面对是否要在其所控股的国有企业中推进混合所有制改革这一问题时却是顾虑重重,甚至由于存在将引入民营资本涉及国有企业股权结构大幅度调整的改革等同于国有资产流失的认识误区,国有企业改革者谈虎色变。因此,引入民营资本进行混合所有制改革将如何影响国有控股股东的利益,不仅是长期困扰国有企业改革实践的关键认识问题,更成为国有企业股权结构改革深化推进的重要思想阻力。

就本质而言,混合所有制改革是通过引入民营资本解决国有企业所有者缺位问题,并通过吸引和鼓励外部战略投资者的持续投入和长期参与,完成国有企业经营机制的转化,最终实现国有资本与民营资本合作共赢、共同发展的目的(郑志刚和刘兰欣,2022)[1]。本文从混合所有制改革利益相关者之一——国有控股股东的视角来分析混合所有制改革的经济后果。由于资本最为重要的属性和股东重要的投资目的之一是实现价值增值(洪银兴和桂林,2021)[2],因而国有控股资本保值增值情况既是混合所有制改革后国有资本经济收益的一个显性表现,也是影响未来其他国有控股股东放权意愿以及是否参与改革的重要因素。本文尝试回答的核心问题是,国有企业引入民营资本实施混合所有制改革将如何影响国有控股资本保值增值效率?

本文尝试为混合所有制改革对国有控股资本的影响提供经验证据,为探究利益相关方参与混合所有制改革的激励相容情况提供可能。研究结论将有助于理论界与实务界走出对混合所有制改革经济后果的认识误区,从优化国有控股企业股权结构、加大引入民营资本力度的角度,切实积极推进新一轮国有企业改革深化提升行动。

二、文献综述与假说发展

(一)文献综述

关于混合所有制改革经济后果的现有研究发现,其一,国有企业在国有控股股东一股独大的治理模式下往往背负着较重的非经营性目标(Holmstrom和Milgrom,1991;Qian和Xu,1998;Shleifer,1998)[3-5],非国有股东持股则有助于在国有企业中形成多个股东的控制权竞争格局,减轻国有控股股东及其背后的政府部门对国有企业的非理性干预,并减缓单一股东控制下企业有限资源使用的扭曲,因而能够降低国有企业冗员负担,缓解股东资金侵占和抑制国有企业多元化经营(耿云江和马影,2020;朱磊等,2019;杨兴全等,2020;韩忠雪和何露,2023)[6-9]。

其二,由于国有股东的产权虚置问题导致的所有者缺位现象严重,国有企业中缺少真正履行股东职责的投资者对管理层进行充分监督和激励(Laffont和Tirole,1993)[10]。明确的产权归属和盈利目标使得非国有股东有较强的动机抑制企业内部的代理冲突和内部人控制问题,股东大会和董事会的投票决策权成为他们参与经营管理抑制管理层权力、强化管理层薪酬激励以及增强管理层离职与绩效的挂钩程度的有效途径(王美英等,2020;蔡贵龙等,2018;郝阳和龚六堂,2017)[11-13]。

其三,基于非国有股东对国有企业中第一类和第二类代理问题的缓解作用,具有混合所有制结构的国有企业的公司治理水平更高(綦好东等,2017)[14],投资和创新等重要的经营决策更合理(杨兴全和尹兴强,2018;李增福等,2021)[15,16],进而在整体上拥有更高的生产经营效率(马连福等,2015;刘汉民等,2018)[17,18]。

其四,权力制衡度是国有企业混合所有制改革发挥积极作用的关键。混合所有制国有企业中非国有资本的治理作用的发挥取决于其基于持股形成的对国有企业的所有权以及高层治理话语权的大小(蔡贵龙等,2018;郝云宏和汪茜,2015;刘运国等,2016)[12,19,20]。非国有股东充分持股获得足够股东话语权、积极参与董事会获得足够董事会决策权,从而有足够能力参与企业日常经营决策和推动企业建立合理的治理结构(曹越等,2020)[21],是促进企业形成现代公司治理体系的关键。

综上,现有文献着重从企业视角关注混合所有制改革的影响,而鲜有研究关注作为改革重要参与者的国有控股股东在改革中的收益情况。事实上,国有资本在改革中面临的利益调整正是影响新一轮改革中国有股东放权意愿的重要因素,深入探讨混合所有制改革的激励相容问题对于厘清混合所有制改革的认识误区、促进混合所有制改革深化发展有着重要意义。

(二)假说发展

过去相当长的时期国有资本做强做优做大的效果不好,存在两方面的原因。一方面,行政化干预使得国有企业中的信息不对称程度较高(魏益华和周雯,2023)[22],缺乏积极履行股东职责的主体为投资创新活动负责(杨兴全和尹兴强,2018)[15],进而导致资本经营效率不足;另一方面,国有企业中还存在国有资本经营者的激励制度不合理(张炳雷和王振伟,2016)[23]、内部人控制问题严重导致国有资产流失(陈仕华和卢昌崇,2014)[24]等资本管理效率不足方面的问题。

企业内经营管理、资产组合、产权主体及利益相关者间的利益协调均是企业治理的重要内容。理论上,良好的股权结构是提升公司治理水平的基础(Shleifer和Vishny,1997;Jiang和Kim,2017)[25,26],国有企业引入民营资本实施混合所有制改革将通过优化资源配置、提高决策效率、缓解滥用资本等问题提高国有企业的资本经营管理效率。

一方面,混合所有制改革将优化资本使用效益,提高资本经营效率。资源配置效率和资本运作效率是影响资本保值增值情况的关键因素(魏爱翔,2009;钦培豪,2021)[27,28]。国有资本的做强做优做大需要资本按市场经济的规律运行(洪银兴和桂林,2021)[2],然而实际上,国有企业在预算软约束和行政干预下难以成为真正的市场主体(林毅夫和李志赟,2004)[29]。混合所有制改革后,新引入的民营资本具有明晰的产权,从而把企业经营活动的效果和财产权利紧密联系在一起(马连福等,2015)[17],能促使企业在经营过程中以最大化资本增值空间为己任,使得国有资本直面外部竞争,提高资本内在增值动力(洪银兴和桂林,2021)[2]。民营资本将推动企业资源集中于优势主业(杨兴全等,2020)[8],提高投资效率(杨兴全和尹兴强,2018)[15],提高创新效率(李增福等,2021)[16],从而提高国有企业的资源配置效率和资本运营能力。

另一方面,混合所有制改革将降低资本使用成本,提高资本管理效率。如何从根本上杜绝资本和权力的寻租行为、避免国有资本经济效率的损失是提振国有资本管理效率的关键(张炳雷和王振伟,2016;钦培豪,2021;张建平和张嵩珊,2019)[23,28,30]。混合所有制改革后,具有资产保全目的和较强利益驱使的民营资本通过向国有企业中委派董事参与治理(綦好东等,2017)[14],将有助于优化国有企业治理结构并促使管理者将注意力集中于提升国有资本管理水平,形成了国有资本做强做优做大的人事基础(洪银兴和桂林,2021)[2]。进一步,来自外部的民营资本参与治理将起到规范企业家机会主义行为的作用(王美英等,2020)[11],降低了管理层对企业有限资源的代理成本;而通过构建有效的薪酬激励制度,还有助于实现国有资本增效经营博弈的最优均衡解(魏益华和周雯,2023)[22]。另外,民营资本抑制了国有大股东的“一言堂”现象,形成对控股股东资源使用扭曲的有效制衡(朱磊等,2019)[7],监督和制约效力的发挥使国有企业的资本管理质量得到提升(李校红和郭檬楠,2020)[31]。

因此,实施混合所有制改革能提高国有企业的资本经营管理效率,从而对国有控股资本保值增值率有积极影响。基于此,提出本文的假说:

H:引入民营资本实施混合所有制改革能够提高国有控股资本保值增值率。

三、研究设计

(一)样本选择和数据来源

本文选取2007—2021年A股国有上市公司作为研究样本,并按照以下标准对样本进行了筛选:剔除金融行业和ST、ST*类公司;剔除相关数据缺失的样本。由于对改革前一年企业控制权属性的识别需要以及相关数据可得性的限制,实际有效样本区间为2008—2021年。由于对混合所有制改革变量滞后一期处理后,起始年份2008年无改革观测值,本文最终样本的时间区间为2009—2021年,共包含11123个公司年度观测值。本文研究所需的数据主要来自国泰安数据库和锐思数据库。为剔除极端值的影响,本文对所有连续变量进行了上下1%的缩尾处理。

(二)变量界定和模型设定

1. 混合所有制改革(MOR)。当前国有企业引入外部投资者实施混合所有制改革主要有两种途径:转让国有股份或增发股份①。基于此,本文判断,若上市公司通过转让国有股份或增发股份引入了民营资本性质的投资者,则该上市公司当年实施了混合所有制改革。

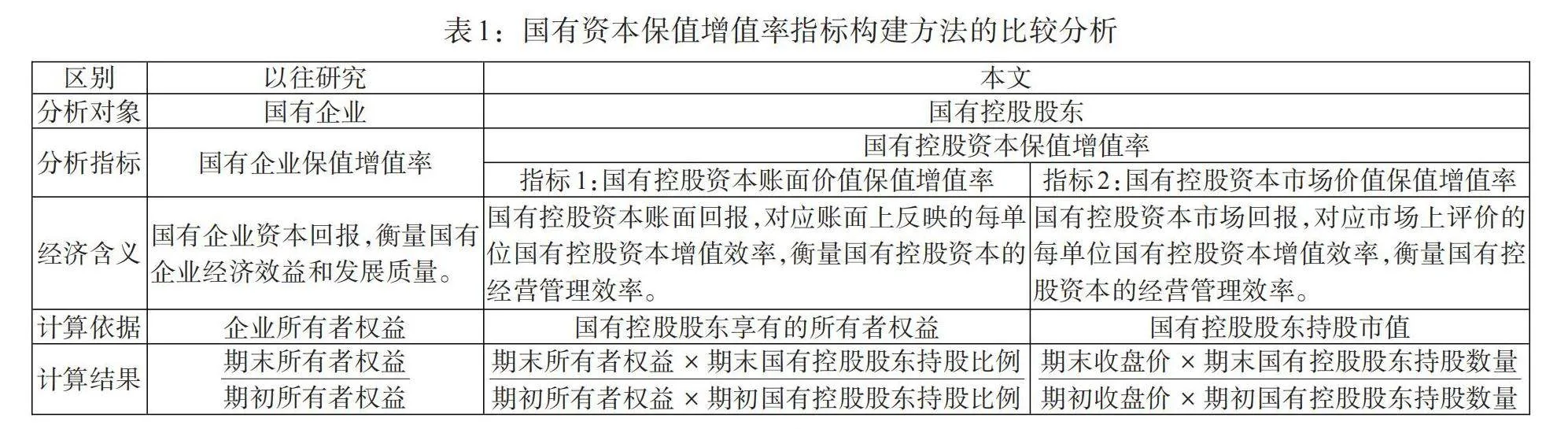

2. 国有控股资本保值增值率。本文将国有控股资本定义为国有控股股东所持有的企业权益(王悦,2019)[32]。由于股东资本回报有账面价值和市场价值两方面含义(杨海燕和李瑞,2010)[33],本文分别从两个方面计算了国有控股股东持有资本的保值增值率。

其一,从账面价值角度来看,国有控股资本的价值表现为股东权益价值,对应企业资产负债表中的所有者权益(刘纪鹏等,2020)[34]。参考《企业国有资本保值增值结果确认暂行办法》,区别于祁怀锦等(2018)[35]从企业层面考察所有者权益期末数与期初数的比值,本文从国有控股股东层面计算国有控股资本账面价值保值增值率(SOCMA_Book),具体为企业期末所有者权益中国有控股股东享有的部分与企业期初所有者权益中国有控股股东享有的部分的比值。

其二,从市场价值角度来看,国有控股资本的价值表现为持股市值。本文根据期末和期初的国有控股股东持股数量及企业股票收盘价计算国有资本在期末和期初对应的市场价值,进而计算国有控股资本市场价值保值增值率(SOCMA_Market),具体为国有控股股东期末持有股份对应的市值与期初持有股份对应的市值的比值。

本文与以往文献有关国有资本保值增值率指标构建方法的区别见表1。

3. 模型设定。为检验国有企业引入民营资本实施混合所有制改革与国有控股资本保值增值率的关系,本文构建模型(1):

[SOCMAit=β0+β1MORit-1+γControlsit-1+{Year/Industry FE}+μit+εit] (1)

其中,[SOCMA]包括[SOCMA_Book]、[SOCMA_Market]两个指标,分别为从账面价值和市场价值角度计算的国有控股资本保值增值率,[MOR]为是否引入了民营资本实施混合所有制改革的虚拟变量。控制变量([Controls])中包括公司规模、资产负债率、无形资产比率、资产收益率等账面因素,第一大股东持股比例、董事会规模、董事会独立性、双重任职等治理因素,以及股票周收益率、股票年平均换手率变化等市场相关因素。各变量的定义见表2。除此之外,本文还控制了年度、行业固定效应和个体固定效应,并对所有回归结果的标准误进行了公司层面聚类处理。

(三)描述性统计

根据表3的描述性统计结果,样本公司国有控股资本账面价值保值增值率平均为1.134,国有控股资本市场价值保值增值率平均为1.205,二者均大于1且数值相差不大,意味着平均而言国有企业中的国有控股股东持有的资本实现了增值;但二者标准差均较大,意味着不同企业的国有控股股东持有资本的保值增值率差异较大。除此之外,样本中约有29.6%的观测值实施了混合所有制改革。样本国有企业平均杠杆率为50.8%,平均5.2%的资产为无形资产,国有控股股东持股比例平均约为39.7%。经营绩效和市场绩效方面,样本国有企业资产收益率均值为3.4%,股票周收益率平均为0.2%。

四、实证结果分析

(一)基准回归

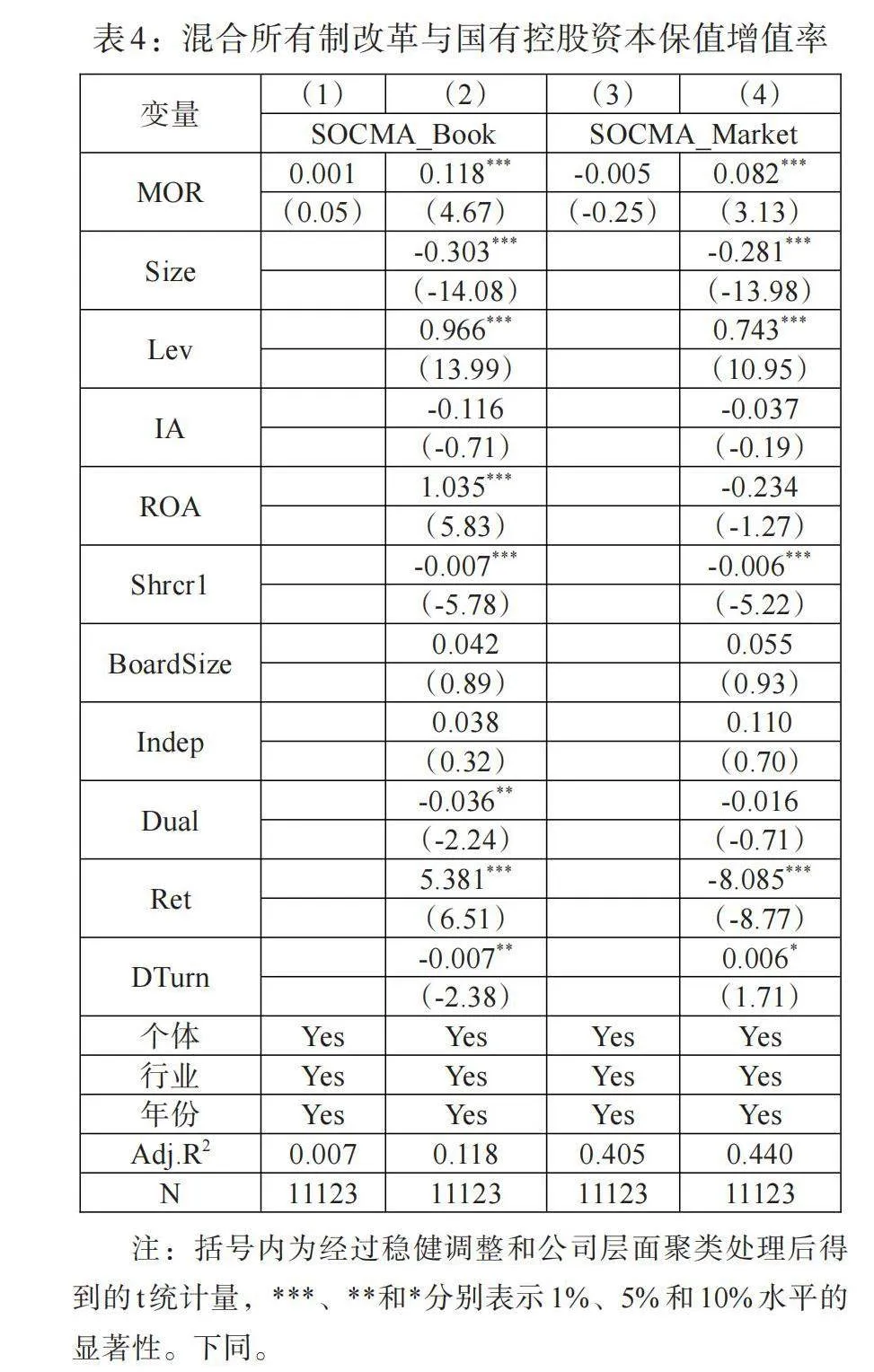

表4展示了引入民营资本实施混合所有制改革与国有控股资本保值增值率的回归结果。根据表4列(2),从账面角度看,混合所有制改革能有效提升国有控股资本保值增值率;根据表4列(4),从市场角度看,混合所有制改革也能有效提升国有控股资本保值增值率。在经济意义上,其他因素相同时,引入民营资本实施混合所有制改革后国有控股资本账面价值保值增值率平均提高约11.8%,国有控股资本市场价值保值增值率平均提高约8.2%。

上述结果说明引入民营资本能有效改善企业的资本使用效率和管理效率,因而国有控股资本账面价值保值增值率和市场价值保值增值率都显著上升,实现了预期的国有资本做大的目的。综合而言,在混合所有制改革带来的利益动态调整中,尽管国有控股股东持股份额有所下降、控制权有所削弱,但其在账面意义上和市场意义上的资本保值增值效率都显著增加了。这也说明为了实现资本回报效率的长期提升,国有控股股东放弃部分控制权以换取民营资本的进入也许是必要的。

(二)稳健性检验

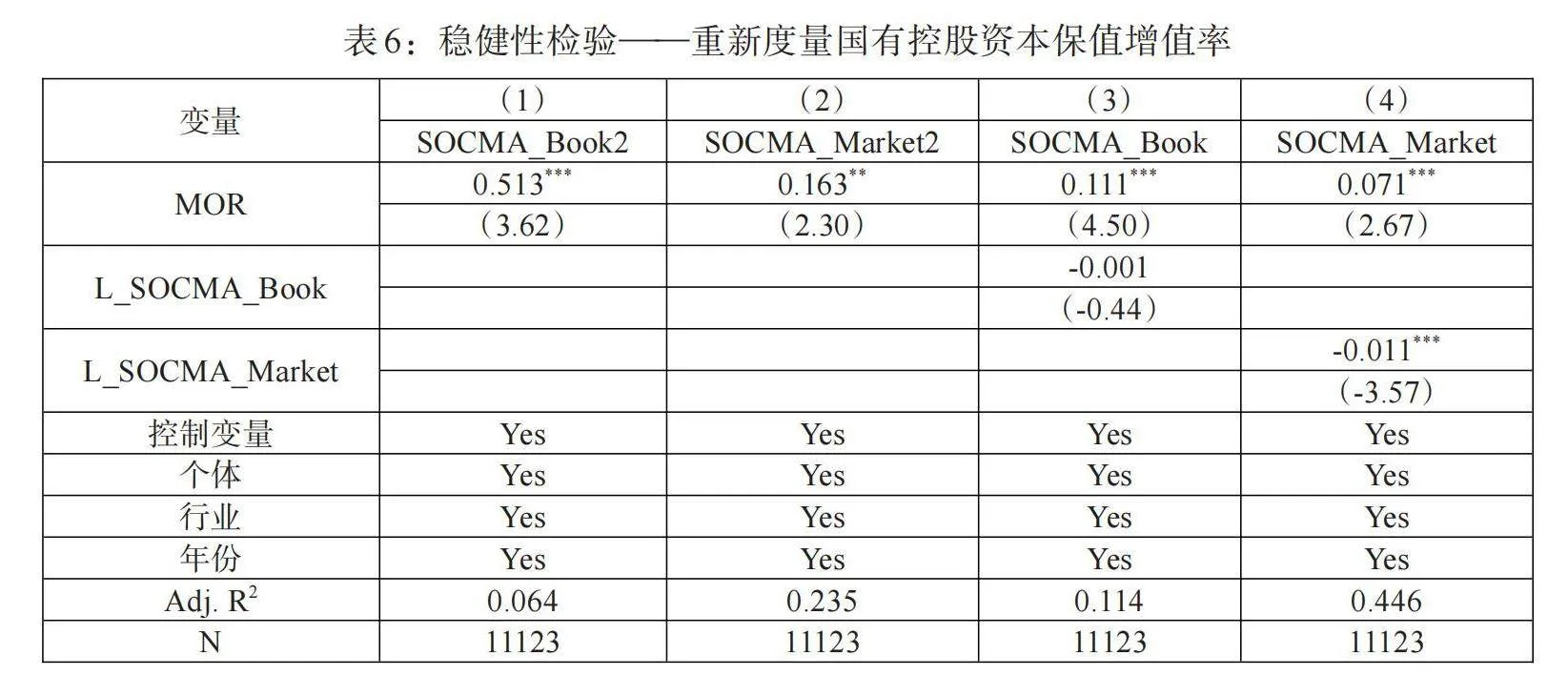

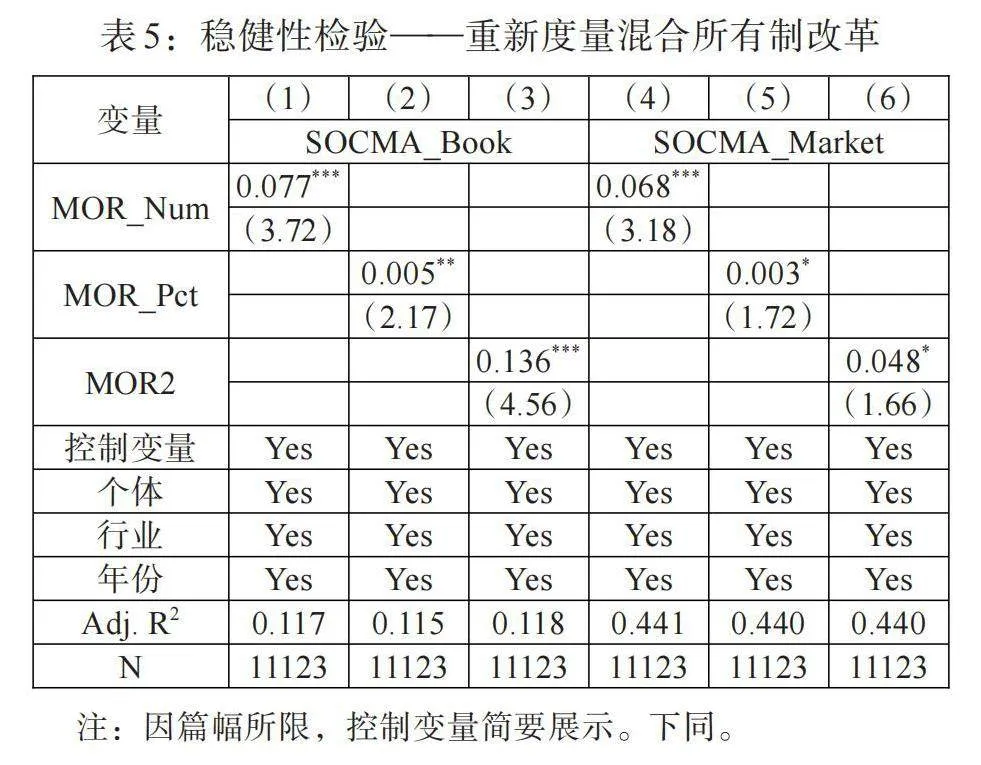

首先,本文重新度量了混合所有制改革。其一,本文用混合所有制改革中引入的民营资本投资者的数量加一后的自然对数(MOR_Num)衡量混合所有制改革程度。其二,本文依据混合所有制改革中引入的民营资本投资者的合计持股比例(MOR_Pct)衡量混合所有制改革程度。其三,根据易阳等(2021)[36]的研究,本文改变了混合所有制改革的界定口径,仅在当年引入民营资本的合计持股比例不低于5%时定义企业发生了混合所有制改革(MOR2)。

其次,本文重新度量了国有控股资本保值增值率。其一,当原定义的国有控股资本账面价值保值增值率不低于1,账面意义上的国有控股资本保值增值时,取国有控股资本账面价值保值增值率(SOCMA_Book2)为对应的保值增值率的具体数值,否则取0;并对国有控股资本市场价值保值增值率进行类似的赋值处理,记作SOCMA_Market2。其二,本文进一步控制了滞后一期的国有控股资本保值增值率(L_SOCMA_Book或L_SOCMA_Market),以控制国有时间趋势的影响。

基于上述思路,表5为重新度量混合所有制改革的进一步检验,表6为重新度量国有控股资本保值增值情况的进一步检验。稳健性检验后,本文的基本结论没有发生变化,引入民营资本实施混合所有制改革能显著提高国有控股资本账面价值保值增值率和市场价值保值增值率。在表5的列(5)和列(6)中,混合所有制改革的显著性较低,这可能是由于资本市场对于引入大量民营资本的国有企业改革行为的认知和理解并不一致。本文将在拓展分析部分尝试通过对改革政策背景的异质性分析,对这一现象进行进一步解释。但不可否认的是,这一正向显著结果仍然与本文结论一致。特别地,根据表5,本文还发现引入民营资本投资者的数量或合计持股比例越高,即混合程度越深时,对国有控股资本保值增值率的提振效果越好。根据表6,本文还发现混合所有制改革能显著提高国有控股资本在保值情况下的增值幅度,这也为混合所有制改革能够促进国有控股资本做大提供了间接证据。

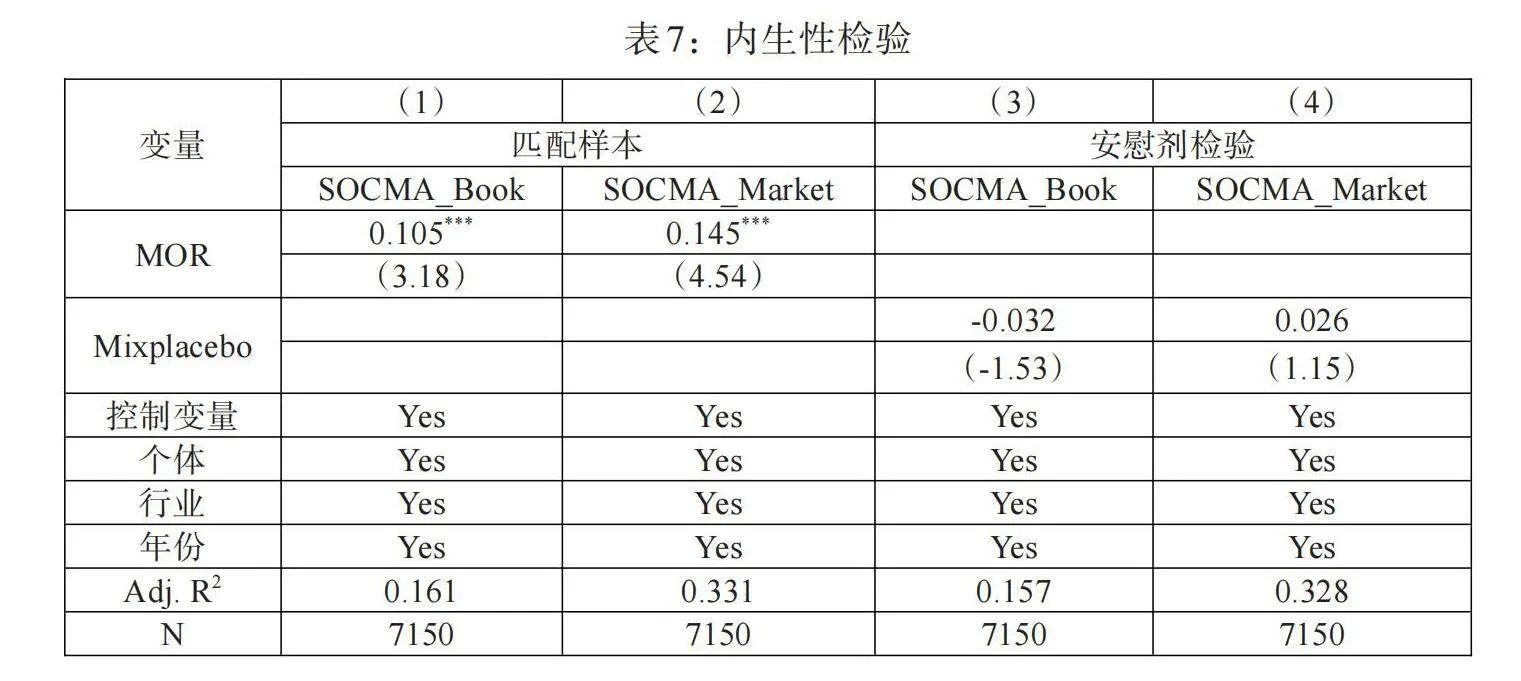

最后,本文进行了内生性检验。其一,基于倾向得分匹配方法,本文选取模型(1)中的所有控制变量为样本中实施了混合所有制改革的公司选取一组可比的没有实施混合所有制改革的对照组公司,并基于新的可比性更高的样本重新进行回归,得到混合所有制改革与国有控股资本保值增值率的更具可信度的回归结果。其二,混合所有制改革促进国有控股资本做大的效果可能是由该组公司与对照组公司之间存在的未被本文模型观测到的因素差异或其他政策因素影响导致的。基于此,本文采用构造虚拟改革时间的方法进行安慰剂检验。具体来说,将引入民营资本实施混合所有制改革的时间统一往后调整五年,在匹配样本中基于模型(1)再次检验。

根据表7的列(1)和列(2),基于匹配样本的分析结论没有发生变化,在可比样本中,相比没有实施混合所有制改革的企业,实施了混合所有制改革的企业国有控股资本保值增值率显著更高。根据表7的列(3)和列(4),虚构的混合所有制改革变量的系数不再显著,这说明本文提出的混合所有制改革的积极效应通过了安慰剂检验,即其提振国有控股资本保值增值率的作用并不是由未观测到的公司因素差异或其他政策因素影响导致的。

五、机制探讨

本文认为,引入民营资本实施混合所有制改革可能通过改善资本经营管理效率提振国有控股资本保值增值率,即通过做强做优国有资本来实现做大国有资本的目的。资本经营管理效率是资本保值增值率的直接决定因素。已有文献研究也从资本经营和资本管理的角度给出了资本增值证据,如缩短产业资本循环周期有利于促进经营性资产快速增值(吴春雷和张新民,2018)[37],降低国有资本经营过程中的不确定性和信息不对称程度是资本增效经营的保障(魏益华和周雯,2023)[22],等等。具体来说,在本文的研究场景中,根据资本保值增值率的计算公式,一方面,资本经营管理效率直接影响期末所有者权益账面价值,资本经营管理效率越高,企业经营能力越好,期末所有者权益账面价值越高,因而国有控股资本账面价值保值增值率越高;另一方面,资本经营管理效率通过影响资本市场对企业的预期影响期末股票价格和企业市场价值,资本经营管理效率越高,资本市场对企业未来发展的预期越乐观,企业期末市场价值越高,因而国有控股资本市场价值保值增值率越高。因此,从账面意义和市场意义两个层面,资本经营管理效率都决定了国有控股资本保值增值率的高低。

在前文论述企业资本经营管理效率是国有控股资本保值增值的直接影响因素的基础上,参考江艇(2022)[38]对中介机制分析的讨论,本文构建模型(2),从资本经营效率和资本管理效率两个渠道探讨混合所有制改革提升国有控股股东资本保值增值率的路径。

[Mit=β0+βMORit-1+γControlsit-1+Industry/Year FE+μit+εit] (2)

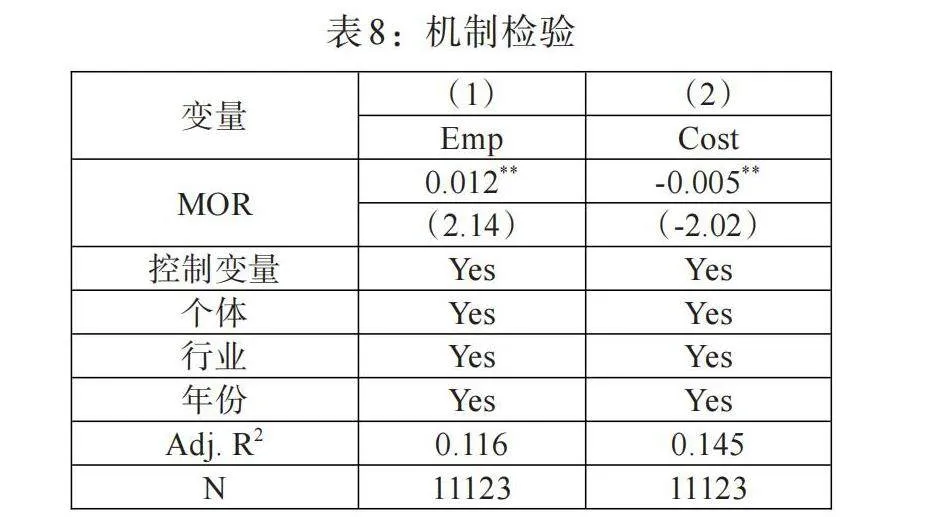

其中,[M]表示本部分研究的中介变量——资本经营效率、资本管理效率。参考魏益华和周雯(2023)[22]的研究,本文选取权益利润率(Emp)作为企业资本经营效率的代理变量,具体为利润总额与所有者权益之比,数值越大则表示资本经营效率越高;选取代理成本(Cost)作为资本管理效率的代理变量,具体为企业管理费用与营业收入之比,数值越小则表示资本管理效率越高。

根据表8的回归结果,列(1)中混合所有制改革的系数显著为正,即混合所有制改革后权益利润率提高,企业资本经营效率提升;列(2)中混合所有制改革的系数显著为负,即混合所有制改革后代理成本下降,企业资本管理效率提升。上述结果说明,实施混合所有制改革后,国有企业的资本经营管理机制得到优化,资本经营管理效率更高,实现了国有资本做强做优。

本部分的研究表明,推动资本经营管理效率的提升从而做强做优国有资本是混合所有制改革提升国有控股资本保值增值率的重要渠道。这一结论间接支撑了引入民营资本并没有导致国有资产流失的观点,有助于厘清实务界对混合所有制改革的认识误区。此外,研究结果还说明,国有控股资本保值增值不仅仅是数值上的“资产得失”问题,其本质上体现的是经济学上的效率问题——国有控股资本保值增值率增加的背后意味着实施混合所有制改革提高了国有企业的资本经营效率和资本管理效率。

六、拓展性研究

(一)基于国有控股股东类型的异质性分析

改组组建国有资本运营公司、国有资本投资公司(以下简称两类公司)是新一轮国有企业深化改革的重要实践,其目的是推进政企分开,理顺国有资产管理体制。那么,如何在企业层面的混合所有制改革视域中理解国有资产管理体制改革的作用呢?

根据控股股东业务属性不同,国有企业可分为政府机构控股类、“两类公司”控股类和实业公司控股类。事实上,不同类型国有控股主体之间存在差异,这决定了其更有可能追求经济e79a24c8f6f661b6322d4d958c8d85d3目标还是非经济目标,如政府机构类控股股东更容易向国有企业强加政治目标(Holland,2019)[39]。这也意味着,引入民营资本实施混合所有制改革的效果在不同控股股东类型的国有企业中可能存在差异。一方面,“两类公司”或实业公司作为国有资本出资人代表以出资为限对所出资企业履行股东职责,其所控制的国有企业受到政府的直接干预更少,引入民营资本后更容易优化调整治理结构和市场化经营机制,从而使得国有控股资本保值增值率的有效提升成为可能。另一方面,由于预期到不同类型国有企业治理模式的区别,为了投资入股后能更有效率地参与国有企业的投后治理以保障投资回报,具有丰富产业和投资经验的民营资本更愿意参与“两类公司”或实业公司控股的国有企业的改革,而这类民营资本在参与国有企业改革之后也将发挥更积极的治理效应。因此,本文预期民营资本引入对国有控股资本保值增值的积极影响在“两类公司”控股类和实业公司控股类国有企业中更显著。

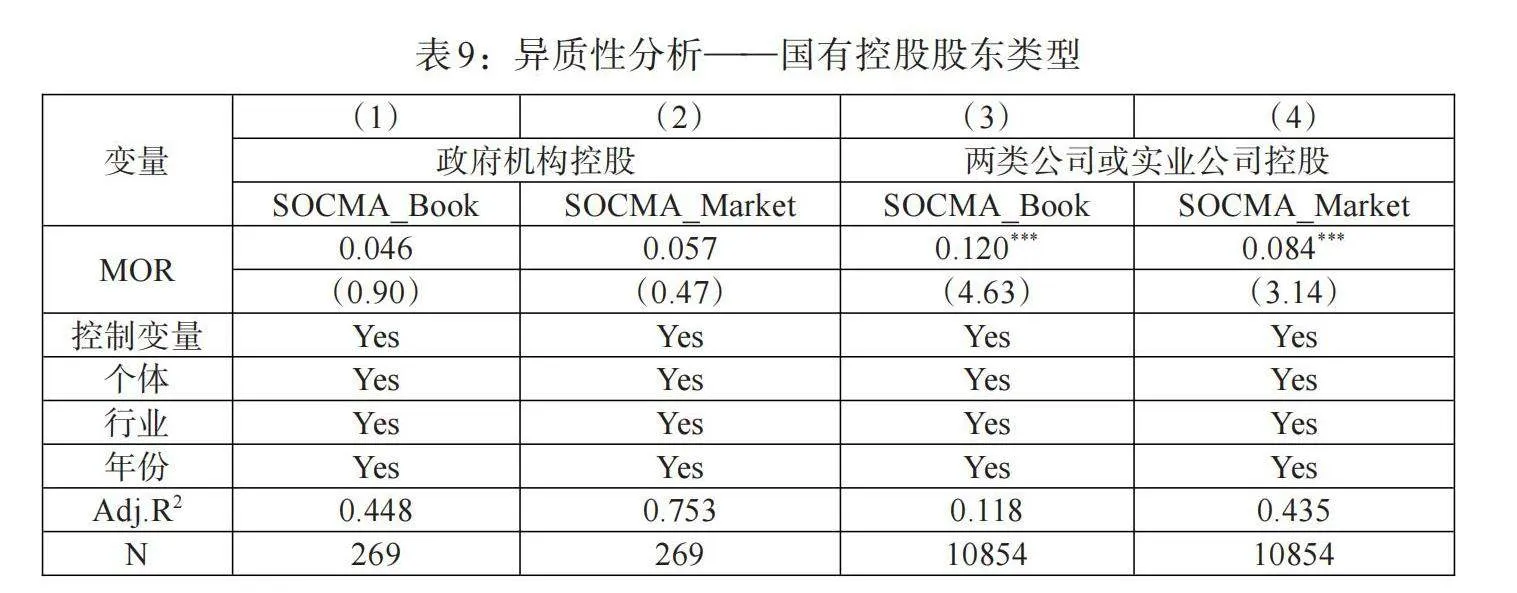

本文依据控股股东的类型将国有上市公司分组,具体来说,本文依据国泰安数据库和上市公司年报披露的信息整理出样本国有企业国有控股股东的主营业务范围,进行手工识别判断:(1)控股股东为政府机构类,如控股股东为中央或地方国有资产监督管理委员会等政府机构;(2)控股股东为国有资本投资运营公司类,即控股股东为企业法人且其主营业务不涉及具体生产经营活动②,如经营范围为“产权管理、资本运作及投融资业务”“国家授权内的国有资产运营、管理”或“履行出资人职责,对所监管国有资产进行监督管理,确保国有资产保值增值”等;(3)控股股东为实业公司类,即控股股东为企业法人且其主营业务涉及具体生产经营活动,如经营范围为“食品经营、国内贸易、房地产开发经营”“汽车零部件、塑料管道及相关设备制造”或“医药产品的研发和工程化研究”等。

基于分组样本,本文对混合所有制改革与国有控股资本保值增值的关系进行了异质性分析。根据表9的第(1)、(2)列,在政府机构控股样本中,混合所有制改革在账面价值和市场价值层面对国有控股资本保值增值率都没有显著影响。本文对此的解释是,引入民营资本的改革发挥了一定的“混股权”作用,但由于在政府机构直接控股的情况下,政府干涉较多、民营资本参与治理程度较低,不能有效提振国有控股资本保值增值率。表9的第(3)、(4)列为“两类公司”及实业公司控股样本的分析结果,混合所有制改革的回归系数都显著为正。这说明在国有资本投资(运营)公司控股及国有实业公司控股的样本中,由于有效隔离了政府干预而更容易开展市场化运作,在这类国有企业中实施混合所有制改革后,引入的民营资本变革治理结构和经营机制的效果更好,最终有效发挥了促进国有控股资本保值增值率提升的积极作用。

本文提出,尽管有关部门就国有资本问题和国有企业问题分别制定了针对性改革政策,但事实上两个层面的改革并不是相互独立的。如同股份制改革的成功很大程度上得益于资本在法律上的确立和资本市场的设立,混合所有制改革的有效演进同样需要相应的配套改革条件的同步推进,国有资本管理体制改革中的“两类公司”改革实践恰恰是有效的配套条件。“两类公司”改革通过有效发挥隔离作用,促进国有资产资本化,能够有效提高国有企业引入民营资本后的国有资本运行效率。

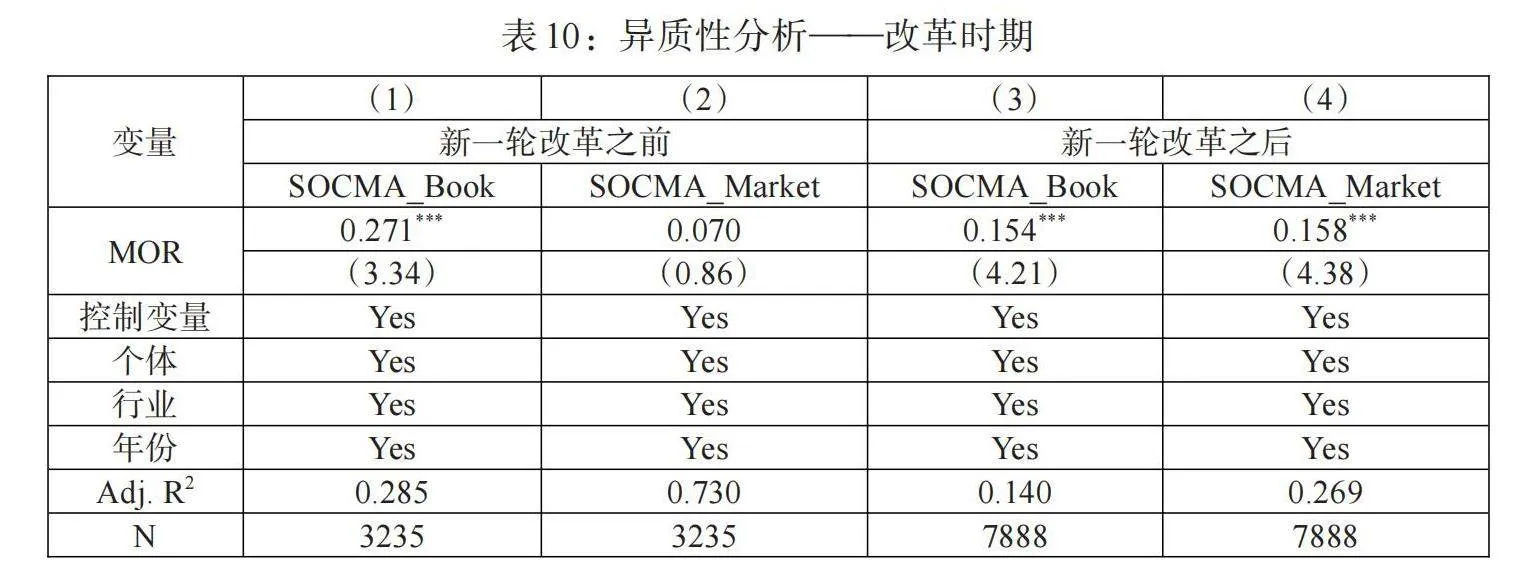

(二)基于改革时期的异质性分析

2013年新一轮国有企业改革(以下简称新一轮改革)在微观企业层面的改革指引中正式提出了以引入民营资本为典型特征的混合所有制改革。如何理解新一轮改革引导政策的出台与混合所有制改革之间的关系是本部分研究的重点。在新一轮改革展开的背景下,引入民营资本的政策指引对混合所有制改革提振国有控股资本保值增值率的积极效应可能存在促进作用。一方面,新一轮改革政策鼓励引入民营资本,并且着重提出了对民营资本话语权的保护,这将在一定程度上强化民营资本参与改革的意愿和动机。另一方面,新一轮改革对国有企业引入民营资本后的经营机制转换目标提出了更明确的要求,还为民营资本参与国有企业经营治理提供了多种路径指引,这将有助于改革后企业经营机制的理顺和国有控股资本保值增值率的提振。

然而,这是否同时意味着,本文探讨的混合所有制改革提振国有控股资本保值增值率的积极效果是改革政策引导而非民营资本自身市场化活力驱动的结果?在国有企业改革不同时期,国有企业引入民营资本所发挥的提振国有控股资本保值增值率的效果是否存在差异呢?混合所有制改革的经济效益在2013年新一轮国有企业改革深化进行后表现得更好吗?理论上,混合所有制改革发挥作用的关键在于民营资本的体制机制活力和投资回报诉求,并不应该由于改革政策的扶持而受到影响。因此,本文预期混合所有制改革在不同改革时期都能积极发挥经济效益,显著提振国有控股资本保值增值率。

以2013年为分界点,本文将样本分为新一轮改革之前和新一轮改革之后两组。根据表10列(1)和列(3),就账面价值保值增值情况而言,混合所有制改革的回归系数在两组样本中都显著为正,即在不同改革时期,国有企业引入民营资本都有效提振了国有控股资本账面价值保值增值率。这一结果说明,民营资本强化国有企业资本功能、参与国有企业治理从而提振国有企业效率的经济效应并不是改革政策倒逼的结果。由于民营资本自身的机制活力和回报诉求将转化为理顺企业经营机制的内生动力,民营资本在国有企业中发挥的作用并不因不同改革时期、不同政策而存在差异。

就市场价值保值增值情况而言,根据表10的列(2)和列(4),混合所有制改革的回归系数仅在新一轮改革之后的样本中显著。由于国有控股资本市场价值保值增值情况受公司市值影响较大,本文认为,这一结果可能意味着资本市场对混合所有制改革的认知在新一轮政策前后存在差异。也即在“新一轮”政策之前,资本市场对民营资本引入的作用理解有限,引入民营资本并不能够必然提振资本市场对企业的信心从而提高公司的市场估值;而在新一轮政策之后,得益于理论界和实务界对混合所有权的经济意义的广泛探索和实践,混合所有制改革实践被资本市场看作将会提高公司经营和治理效率的积极信号,因而提高了投资者对国有企业未来经营状况的预期从而提高国有企业估值。这一结果也回应了本文在稳健检验部分提出的猜测,即在对国有控股资本市场价值保值增值的检验中,混合所有制改革的系数显著性较低是由于资本市场对于引入大量民营资本的股权改革行为的认知并不一致所导致的。

这一部分的研究结果对本文有两点启示。其一,无论是新一轮政策之前还是之后,国有企业引入民营资本实施混合所有制改革,都能有效发挥民营资本的活力,优化企业经营机制,从而提振国有控股资本账面价值保值增值效率。其二,新一轮政策的提出有效促进了资本市场对于所有权混合的积极认知,最终有效提高国有企业引入民营资本后国有控股资本市场价值保值增值率。因此,混合所有制改革作用发挥的第二个配套条件为改革政策的合理引导。

七、结论与建议

本文在从账面价值和市场价值两方面构建国有控股资本保值增值率衡量指标的基础上,回答了混合所有制改革如何影响国有控股股东利益的问题。研究发现:其一,混合所有制改革的实施显著提高了国有控股资本账面价值保值增值率和市场价值保值增值率,实现了做大国有资本的目的。其二,推动国有资本经营管理效率的优化从而做强做优国有资本,是混合所有制改革提高国有控股资本保值增值率的有效路径。其三,相比政府机构控股的国有企业,在国有资本投资(运营)公司或国有实业公司控股的国有企业中引入民营资本能更好地发挥混合所有制改革提振国有控股资本保值增值率的作用。其四,混合所有制改革促进国有控股资本保值增值的结果是由于民营资本的机制活力和回报诉求,并不是由于改革政策的倒逼而形成的,因此,这一积极作用并不受国有企业改革不同时期的影响,但资本市场对于所有权混合效果的有效理解有赖于新一轮政策的引导。

本文的研究将有助于理论界与实务界走出混合所有制改革经济后果的认识误区,为如何有效推动国有企业进一步深化混合所有制改革及发挥混合所有制改革的积极作用带来积极启示。其一,针对当今国有企业尤其是国有控股股东对改革过程中国有资产流失问题的顾虑,本文提供的证据表明,引入民营资本的混合所有制改革不仅不会导致国有资产流失,而且能够起到提振国有控股资本保值增值效率、为国有控股股东带来改革收益的积极作用。因此,国有企业及国有控股股东应走出对混合所有制改革的认识误区,积极推进引入民营资本的混合所有制改革。其二,国有资产流失的本质是效率问题,对资本经营管理效率的优化是混合所有制改革提振国有控股资本保值增值率的有效途径。因此,混合所有制改革后的关注重点是对公司经营机制和治理模式的改善,通过优化国有企业资本经营管理效率促进国有控股资本保值增值,实现为国有资本赋能的目的。其三,混合所有制改革积极效应的有效发挥需要配套条件。一方面,混合所有制改革积极效应的发挥有赖于隔离政府对国有企业的过度干预,通过国有资本投资(运营)公司或实业公司控股国有企业实现政企分开,更有利于民营资本进入国有企业后开展市场化运作和治理,提升国有控股资本保值增值率。因此,国有资本管理体制改革恰恰是混合所有制改革的配套条件,改组组建国有资本运营公司、国有资本投资公司从而推动以管资本为主的国有资产管理体制改革实践是必要的。另一方面,混合所有制改革政策在促进资本市场对于混合所有制改革的积极认知方面发挥关键作用,有效提高国有企业引入民营资本后市场意义上的国有控股资本保值增值效率,因此,混合所有制改革的另一配套条件为改革政策的合理引导。

注:

①例如,中国联通(股票代码:600050)于2017年末非公开发行股票引入中国人寿、腾讯信达、百度鹏寰、京东三弘、阿里创投等战略投资者,同时将联通集团持有的中国联通部分股份转让给中国国有企业结构调整基金股份有限公司,即通过增发股份和转让股份共同完成混合所有制改革。

②按照2018年7月《国务院关于推进国有资本投资、运营公司改革试点的实施意见》的规定,国有资本投资、运营公司的功能定位是“公司以资本为纽带、以产权为基础依法自主开展国有资本运作,不从事具体生产经营活动”。

参考文献:

[1]郑志刚,刘兰欣. 所有者缺位与国企混合所有制改革的突破方向 [J].经济管理, 2022, (02).

[2]洪银兴,桂林. 公平竞争背景下国有资本做强做优做大路径——马克思资本和市场理论的应用 [J].中国工业经济, 2021, (01).

[3]Holmstrom B,Milgrom P. 1991. Multitask Principal-Agent Analyses: Incentive Contracts,Asset Ownership,and Job Design [J].The Journal of Law, Economics, and Organization, (7).

[4]Qian Y,Xu C. 1998. Innovation and Bureaucracy under Soft and Hard Budget Constraints [J].Review of Economic Studies, (1).

[5]Shleifer A. 1998. State Versus Private Ownership [J].Journal of Economic Perspectives, 12(4).

[6]耿云江,马影. 非国有大股东对国企超额雇员的影响:成本效应还是激励效应 [J].会计研究, 2020, (02).

[7]朱磊,陈曦,王春燕. 国有企业混合所有制改革对企业创新的影响 [J].经济管理, 2019, (11).

[8]杨兴全,任小毅,杨征. 国企混改优化了多元化经营行为吗? [J].会计研究, 2020, (04).

[9]韩忠雪,何露.国企混改与ESG信息披露 [J].金融发展研究,2023,(10).

[10]Laffont J J, Tirole J. 1993. A Theory of Incentives in Procurement and Regulation [M].Cambridge: MIT Press.

[11]王美英,陈宋生,曾昌礼,曹源. 混合所有制背景下多个大股东与风险承担研究 [J].会计研究, 2020, (02).

[12]蔡贵龙,柳建华,马新啸. 非国有股东治理与国企高管薪酬激励 [J].管理世界, 2018, (05).

[13]郝阳,龚六堂. 国有、民营混合参股与公司绩效改进 [J].经济研究, 2017, (03).

[14]綦好东,郭骏超,朱炜. 国有企业混合所有制改革:动力、阻力与实现路径 [J].管理世界, 2017, (10).

[15]杨兴全,尹兴强. 国企混改如何影响公司现金持有? [J].管理世界, 2018, (11).

[16]李增福,黄家惠,连玉君. 非国有资本参股与国企技术创新 [J].统计研究, 2021, (01).

[17]马连福,王丽丽,张琦. 混合所有制的优序选择:市场的逻辑 [J].中国工业经济, 2015, (07).

[18]刘汉民,齐宇,解晓晴. 股权和控制权配置:从对等到非对等的逻辑——基于央属混合所有制上市公司的实证研究 [J].经济研究, 2018, (05).

[19]郝云宏,汪茜. 混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析 [J].中国工业经济, 2015, (03).

[20]刘运国,郑巧,蔡贵龙. 非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据 [J].会计研究, 2016, (11).

[21]曹越,孙丽,郭天枭,蒋华玲. “国企混改”与内部控制质量:来自上市国企的经验证据 [J].会计研究, 2020, (8).

[22]魏益华,周雯.委托代理框架下国有资本经营管理增效研究 [J].吉林大学社会科学学报,2023, (06).

[23]张炳雷,王振伟.国有企业资本运营管理的问题探析 [J].经济体制改革,2016,(02).

[24]陈仕华,卢昌崇.国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗? [J].管理世界,2014,(.5).

[25]Shleifer A,Vishny R W. 1997. A Survey of Corporate Governance [J].Journal of Finance, (2).

[26]Jiang F, Kim K A. 2017. Nofsinger J R, Zhu B. A Pecking Order of Shareholder Structure [J].Journal of Corporate Finance, (44).

[27]魏爱翔. 国有资本保值增值和国有持股上市公司市值实证研究 [J].财会通讯, 2009, (33).

[28]钦培豪. 政府审计、资产证券化与国有企业保值增值 [J].财会通讯, 2021, (01).

[29]林毅夫,李志赟. 政策性负担、道德风险与预算软约束 [J].经济研究, 2004, (02).

[30]张建平,张嵩珊. 党组巡视能有效督促国企资产保值增值吗 [J].财会月刊, 2019, (12).

[31]李校红,郭檬楠. 大股东持股、国家审计与国有企业资产保值增值——来自中央企业控股上市公司的经验证据 [J].东岳论丛, 2020, (12).

[32]王悦. 混改:资本视角的观察与思考 [M].北京:中信出版集团股份有限公司, 2019.

[33]杨海燕,李瑞. 上市公司高管薪酬激励水平与股东财富的关系——来自2001—2007年沪深A股市场的经验证据 [J].财会月刊, 2010, (18).

[34]刘纪鹏,刘彪,胡历芳. 中国国资改革:困惑、误区与创新模式 [J].管理世界, 2020, (01).

[35]祁怀锦,刘艳霞,王文涛. 国有企业混合所有制改革效应评估及其实现路径 [J].改革, 2018, (09).

[36]易阳,蒋朏,刘庄,辛清泉. 政府放权意愿、混合所有制改革与企业雇员效率 [J].世界经济, 2021, (05).

[37]吴春雷,张新民.产融结合对经营性资产增值的影响:是助力还是阻力 [J].北京工商大学学报(社会科学版),2018, (04).

[38]江艇, 因果推断经验研究中的中介效应与调节效应 [J].中国工业经济, 2022, (05).

[39]Holland K. 2019. Government Investment in Publicly Traded Firms [J].Journal of Corporate Finance, (56).

The Introduction of Private Capital and the Strengthening and Improvement of State-owned Capital

——Evidence from the Perspective of Value Preservation and Value-added of State-controlled Capital

Liu Lanxin/Zhang Kai

(Postdoctoral Research Station of Industrial and Commercial Bank of China,Beijing 100140,China)

Abstract:This paper empirically examines the impact of the introduction of private capital to implement mixed ownership reform in state-owned enterprises on the preservation and appreciation of state-controlled capital. The study found that the introduction of private capital can significantly increase the rate of value-added of state-controlled capital,and thus the completed mixed-ownership reforms have to some extent realized the expected purpose of making state capital bigger. In the mechanism path,promoting the improvement of the efficiency of capital operation and management of state-owned enterprises so as to strengthen and optimize state-owned capital is an effective path for the mixed ownership reform to enhance the value-added rate of state-controlled capital. Further research shows that the reform of the state capital supervision system and the new round of reform policy guidance are the supporting conditions for the realization of the positive economic benefits of the mixed ownership reform. The research in this paper helps the theoretical and practical circles to clarify the understanding of mixed ownership reform,and provides a theoretical basis for the new round of state-owned enterprise reform to deepen and enhance the action.

Key Words:mixed ownership reform,stakeholders,state-controlled shareholders,value-added of state-controlled capital

(责任编辑 刘 阳;校对 LY,WY)