数字普惠金融对农村居民消费韧性的影响研究

2024-10-15 00:00张伟黄子祺

金融发展研究 2024年8期

摘 要:提升农村居民消费韧性,激发农村消费潜力,已经成为驱动国内经济大循环的主要动力之一。文章在理论分析的基础上,构建农村居民消费韧性综合评价指标体系,利用2013—2021年中国省域数据,实证探究数字普惠金融对农村居民消费韧性的影响。研究发现,数字普惠金融对农村居民消费韧性具有正向影响,并且这种影响表现出明显的异质性特征,具体表现为东部地区及粮食主销区更为显著;采用门槛模型研究发现,数字普惠金融的促进作用存在边际影响非线性递增的特点,并从人力资本的视角测算了引发边际递增效应的门槛水平。此外,市场化程度在数字普惠金融对农村居民消费韧性的影响中起正向调节作用。基于此,本文提出加强农村地区数字金融基础设施建设、提高数字普惠金融发展水平等建议,以进一步发挥数字普惠金融对农村居民消费韧性的促进作用。

关键词:数字普惠金融;消费韧性;农民消费;调节效应

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2024)08-0055-10

DOI:10.19647/j.cnki.37-1462/f.2024.08.006

一、引言

新发展格局下,内需已经成为驱动国内经济大循环的主要动力。世界其他主要经济体的经济增长动力主要来自消费需求,居民消费率一般超过50%,而我国居民消费率长期处于30%的水平,尤其是近年来受气候风险加剧、国际市场动荡、新冠疫情等诸多不确定因素的影响,我国居民尤其是农村居民消费增长放缓。因此,“十四五”时期如何提升居民尤其是农村居民的消费韧性,牢牢把握扩大内需这个战略基点,把满足国内需求作为发展的出发点和落脚点,成为畅通国内大循环的关键(魏后凯,2020)[1]。随着乡村振兴和新型城镇化战略深入推进,我国广大农村地区经济社会快速发展,消费市场潜力和空间巨大,成为新发展格局下扩大内需、培育完整的内需体系的最广阔的增量空间(王营等,2020)[2]。

数字普惠金融服务模式通过信息技术的网络、普惠及扩散效应,为解决农村消费市场的问题提供了有效手段,进而多维度释放了农村消费潜力。研究表明,数字普惠金融对居民消费产生了深远影响,尤其是通过降低交易成本和金融服务门槛、提升金融服务包容性(王永仓和王小华,2022)[3],对提高中国农村及中低收入地区家庭的收入和消费具有显著作用(易行健和周利,2018;张勋等,2021;张伟和卢洋,2023)[4-6],并促进了经济的包容性增长,有助于缓解经济发展中的不平衡问题(张勋等,2019)[7],从而助力经济落后地区实现赶超,减少地区间的消费不平等(张海洋和韩晓,2022)[8]。同时,数字普惠金融对优化居民消费结构也具有重要作用,能够促进与生活密切相关的基础消费(何宗樾和宋旭光,2020)[9],并通过促进发展型与享受型消费,优化居民的消费结构(江红莉和蒋鹏程,2020)[10],进一步推动经济均衡发展。

现有研究对金融以及数字普惠金融对农村居民消费的影响进行了广泛而深入的讨论,证实了数字普惠金融对推动农村居民消费具有积极的作用,但大多仅聚焦于消费水平或消费结构,鲜有学者以农村居民消费韧性作为主要研究对象。据此,本文可能的边际贡献是:(1)现有文献在研究农村居民消费时,大多采用农村居民支出、发展型消费占比等单一指标来衡量消费水平或消费结构,而本文从多个维度,采用多个基础指标,构建指标体系,较为全面地衡量农村居民消费韧性;(2)现有研究对消费韧性的探讨十分有限,尤其缺乏对农村地区居民消费韧性的研究,本文从实证角度考察数字普惠金融对农村居民消费韧性的影响,为培育和提高农村居民消费韧性提供新的视角;(3)本文以人力资本作为门槛变量,以市场化程度作为调节变量,探讨了数字普惠金融对农村居民消费韧性的具体作用机制,并从地区和粮食功能区两个角度分析数字普惠金融对农村居民消费韧性的异质性影响,丰富了传导机制的研究。

二、理论分析

(一)消费韧性的内涵

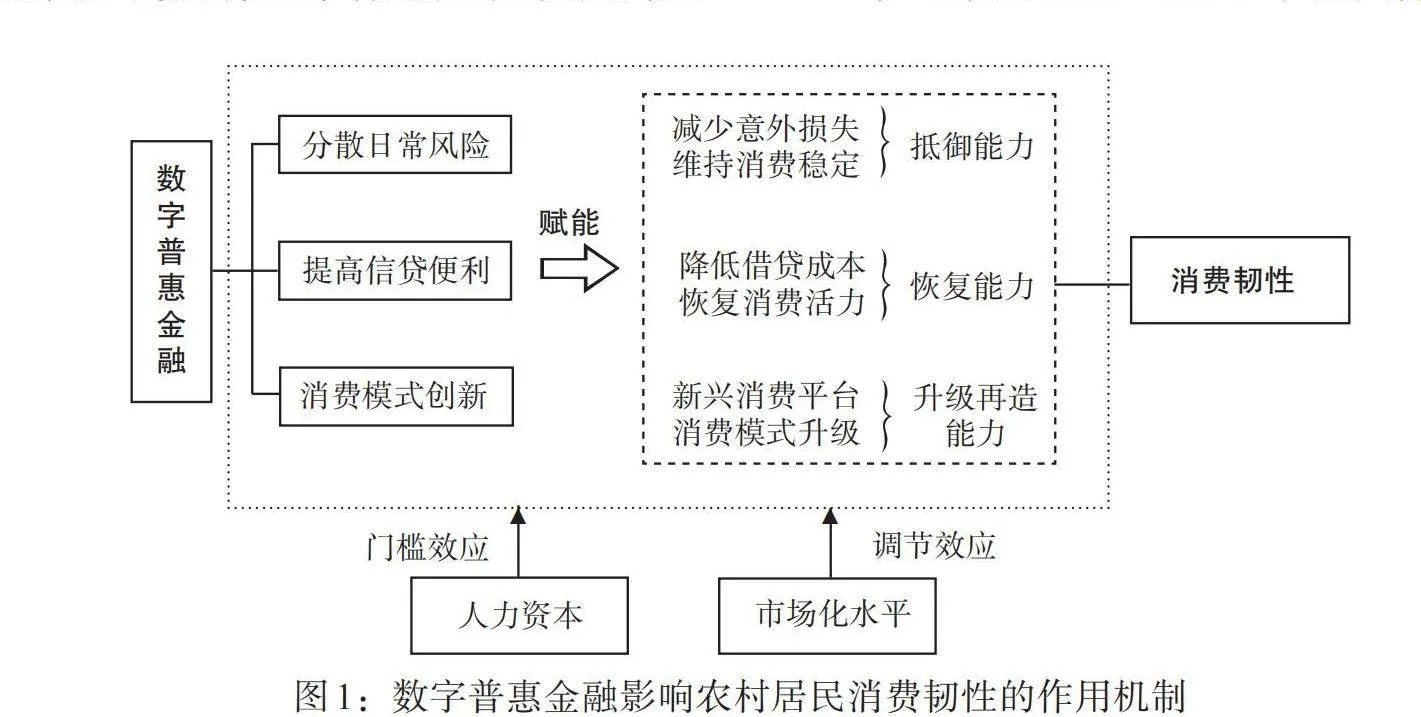

“韧性”一词源于国外学者提及的“Resilience”,国内学者大多将其翻译为“弹性”“恢复力”“韧性”和“复原力”等。“韧性”本是物理学中的概念,指材料在承受冲击或压力后,能够吸收能量并恢复其原始形状的能力,常用于描述材料对冲击、压缩或扭曲的抗性和恢复力。Holling(1973)[11]首次将该词引入生态学科中,将“韧性”描述为“系统内关系的持久性和这些系统吸收状态变量、驱动变量和参数变化并持续存在的能力”,之后他又区分了工程弹性和生态弹性,前者强调效率、稳定性和可预测性,类似于许多生态学家所说的“抵抗力”,而后者强调面对变化和不可预测性的持久性和恢复力。随后“韧性”这一概念被引入社会学、心理学和经济学等领域。虽然基于研究者自身所处的领域以及所研究对象的不同,“Resilience”的内涵会随视角的变化有一定的差异,但其都强调某一客体在遭受外部风险冲击之后能够恢复到原有水平或达到更高水平的一种能力。借鉴已有研究对韧性以及经济韧性的研究和诠释,Barrett和Constas(2014)[12]将“Development Resilience”译为“发展韧性”,本文认为“消费韧性”可以理解为居民的实际消费支出能够达到或超过潜在消费水平,以及个人或家庭在面对各种压力和冲击时避免自身的消费能力迅速下降,并且随着时间的推移能够从冲击中迅速恢复和达到更高层次的消费水平,主要由抵御能力、恢复能力和升级再造能力三个方面组成。如果个人和家庭具备以上特征,则可以判定其具有消费韧性,居民的消费韧性越强,其应对各类风险和冲击的能力越强,越有可能保持较高的消费水平。

将消费韧性分解为抵御能力、恢复能力和升级再造能力,可以更全面地理解和评估农村居民在面临冲击时的应对机制和潜力。抵御能力强调在外部冲击发生时,消费者能够在多大程度上保持其消费水平不变的能力;恢复能力强调在遭受风险和冲击后,消费者对新的消费环境和自身条件的适应性与灵活性以及能够多快恢复到原有的消费水平;升级再造能力强调消费者在面对长期冲击或结构性变化后,调整其消费模式,实现消费水平的可持续和质量的提升。

(二)数字普惠金融对农村居民消费韧性的直接影响

1. 数字普惠金融能够分散风险、降低农村居民收入的不确定性,提升其面对冲击的抵御能力,从而增强消费韧性。农村居民的收入普遍较低,对不确定性的厌恶程度更高(田岗,2005)[13],因此,在收入增加时他们更倾向于进行储蓄而不是消费(张栋浩等,2020)[14],这导致农村居民的消费意愿和消费能力偏低。而数字普惠金融能够通过分散和转移农村居民所面临的风险(孙玉环等,2021)[15],降低不可预见事件(如自然灾害、气候变化等)对农村居民造成的财务打击,从而抑制其预防性储蓄动机,稳定消费支出(Hong等,2022)[16]。具体来说,数字普惠金融可以通过金融服务的下沉来增加农村居民对于金融服务的接触与信任,并借助大数据等技术手段精准识别客户需求,提供更灵活和个性化的保险产品,使农村居民能够根据自身的风险承受能力和实际需求来选择合适的保险计划,进而有利于减少农村居民因外部冲击而面临的收入损失。此外,数字金融服务的普及还提高了农村居民的金融知识水平和风险管理能力(黄漫宇和窦雪萌,2024)[17],为其在不确定的经济环境中做出更加理性的消费和投资决策提供了支持。

2. 数字普惠金融能够提高信贷可获得性、降低借贷成本,提升农村居民消费的恢复能力,从而增强消费韧性。数字普惠金融能够通过提高金融透明度和缓解信息不对称问题,提升农村居民的信贷可得性,帮助农村居民在面临收入不确定性时(如农业季节性波动、市场价格波动等)利用金融工具进行借款,使其能够获得生产性投资和消费所需的资金,减少民间借贷等高成本支出,以稳定当期消费,小额信贷产品的包容性优势可以增强贫困地区居民的消费韧性(Chikwira等,2022)[18]。

3. 数字普惠金融能够推动农村居民消费模式创新和升级,提升其消费的升级再造能力,进而增强消费韧性。数字普惠金融通过促进农村电商、远程教育和数字化农业等新兴产业的发展(张岳和周应恒,2021)[19],不仅为农产品开辟了新的销售渠道,还激发了农村居民的创业活力,提高了农村居民的收入水平,从而提高消费的效率和质量,推动消费模式的创新和升级。数字普惠金融的发展使数字支付与网络购物在农村地区逐渐普及,农村居民足不出户就能够浏览各式各样的商品,极大地丰富了他们可选择的消费品类,拓展了农村居民的消费与支付场景,能够改变其线下消费习惯(汪红莉和蒋鹏程,2020)[10];而且,数字支付相比线下购物更快捷和便利(YU等,2022)[20],缩短了支付时间,有可能减少消费者在购买过程中的犹豫,从而有助于释放消费潜力,推动农村居民消费水平提升和消费结构转型升级(徐晨和蒋艳楠,2021)[21],最终提升其消费韧性。鉴于此,本文提出假说1。

假说1:数字普惠金融对农村居民消费韧性具有促进作用。

(三)市场化的调节效应

已有研究普遍认为市场化改革对经济发展具有积极的影响,市场化程度的高低能够在很大程度上影响农村居民的消费决策。对于农村居民来说,市场化程度高及流通设施好的环境会促进其在购买力范围内选择购买,提高农村地区市场化程度能够优化农村居民的消费行为,推动农村居民消费结构的升级,扩大农村地区消费(吴学品,2014)[22]。在市场化程度高的地区,金融机构更倾向于开展金融教育和推广活动,提高农村居民对数字普惠金融工具的认知水平,因此,数字普惠金融工具在市场化程度高的环境中更容易得到推广和接受,这有助于消费者更好地理解和利用数字普惠金融工具,提高其消费韧性。而且,市场化通过提高支付的便利程度、降低金融中介成本以及降低消费风险等来降低消费者的流动性约束,从而释放潜在的消费需求,促进消费增长(叶耀明和王胜,2007)[23]。鉴于此,本文提出假说2。

假说2:市场化程度在数字普惠金融影响农村居民消费韧性的过程中发挥正向调节作用。

(四)人力资本的门槛效应

本文以农村人均受教育水平来衡量人力资本,受教育水平高的家庭更容易接受数字普惠金融,高水平的人力资本可能提高农村居民利用数字普惠金融工具的能力(郭峰和王瑶佩,2020)[24],使其在面对财务冲击时保持消费稳定性。人力资本的“结构性失衡”会给地区消费升级带来异质性影响(张军涛等,2021)[25],在当前我国数字经济的发展已经转向提质和普惠的新发展阶段,有研究发现人力资本集聚与数字经济发展具有协同效应,人力资本聚集水平的提升可以减少知识传播成本,实现知识共享(周国富等,2023)[26],这有利于当地居民更好地利用数字普惠金融工具来提高消费韧性。基于此,本文提出假说3。

假说3:人力资本水平越高,数字普惠金融对农村居民消费韧性的促进作用越强。

三、研究设计

(一)数据来源

本文采用2013—2021年我国除西藏、香港、澳门、台湾地区以外的30个省份的面板数据作为研究样本。由于本文所涉及数据最早为 2008 年,因此,相关经济指标均以 2008 年为基期进行平减处理,对绝对值或数量级较大变量进行取对数处理。所涉及的数据来源于北京大学数字金融研究中心、阿里研究院的《中国淘宝村研究报告》以及各省份的统计年鉴。此外,北京、天津、上海、重庆四个直辖市的农村居民消费价格指数(测算农村居民消费韧性时使用)数据缺失,本文用全国平均值对其进行代替。

(二)变量设置

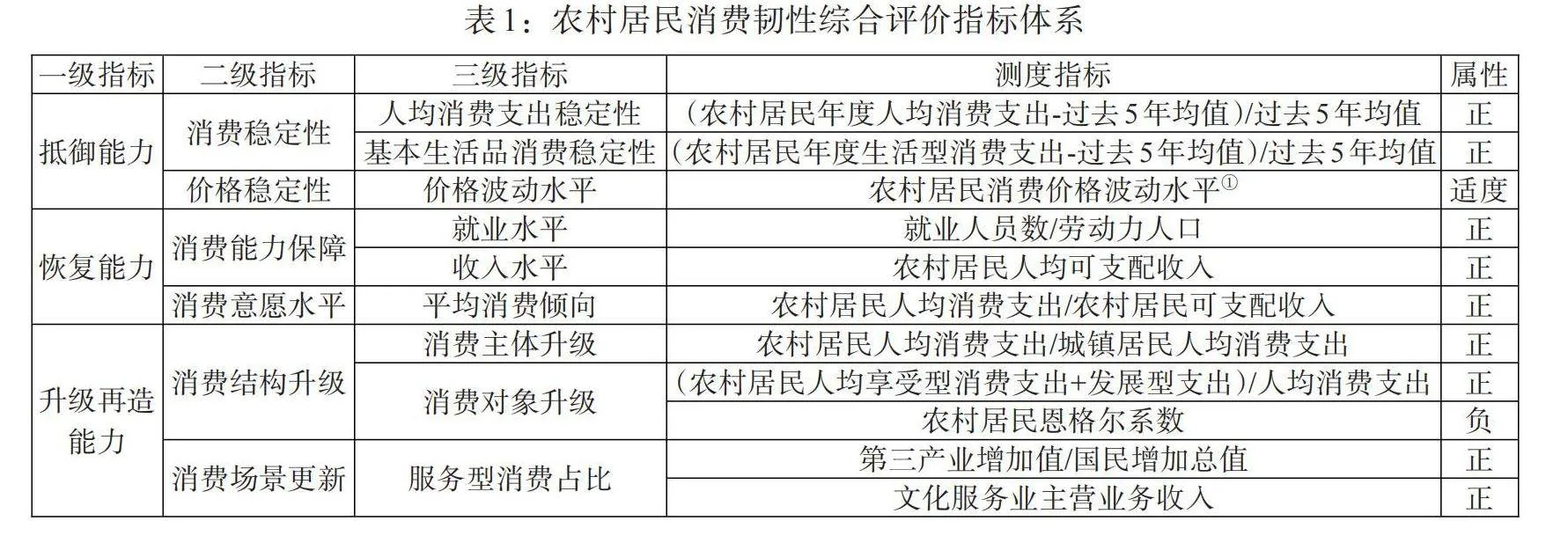

1. 被解释变量:农村居民消费韧性(Con)。根据前文对农村居民消费韧性的定义,本文基于抵御能力、恢复能力、升级再造能力三个维度较为系统地构建了农村居民消费韧性综合评价指标体系。相较于韧性指数法和经济模型等方法在衡量范围方面存在的局限性,指标体系法能够更加综合全面地衡量农村居民消费韧性。其中,抵御能力用来衡量在受到冲击时消费能够保持在原有水平的能力,包括消费稳定性和价格稳定性两个子维度;恢复能力用来衡量在受到外部冲击后,消费能恢复到原有水平的能力,包括消费能力保障和消费意愿水平两个子维度;升级再造能力用来衡量受到冲击以后,能够进一步实现消费转型升级的能力,包括消费结构升级以及消费场景更新两个子维度。各指标具体如表1所示。

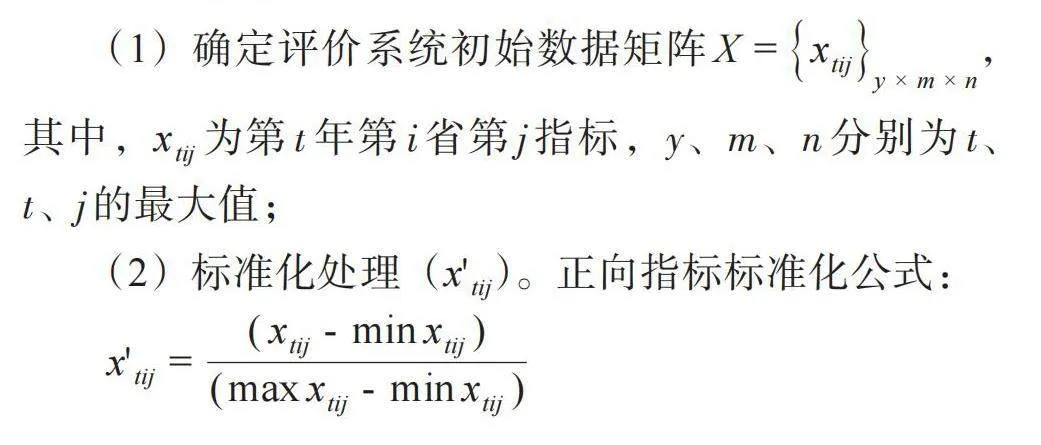

在测度综合指数时,采用熵值法确定各指标权重。具体计算步骤为:

(1)确定评价系统初始数据矩阵[X=xtijy×m×n],其中,[xtij]为第[t]年第[i]省第[j]指标,[y]、[m]、[n]分别为[t]、[t]、[j]的最大值;

(2)标准化处理([x'tij])。正向指标标准化公式:

[x'tij=(xtij-minxtij)(maxxtij-minxtij)]

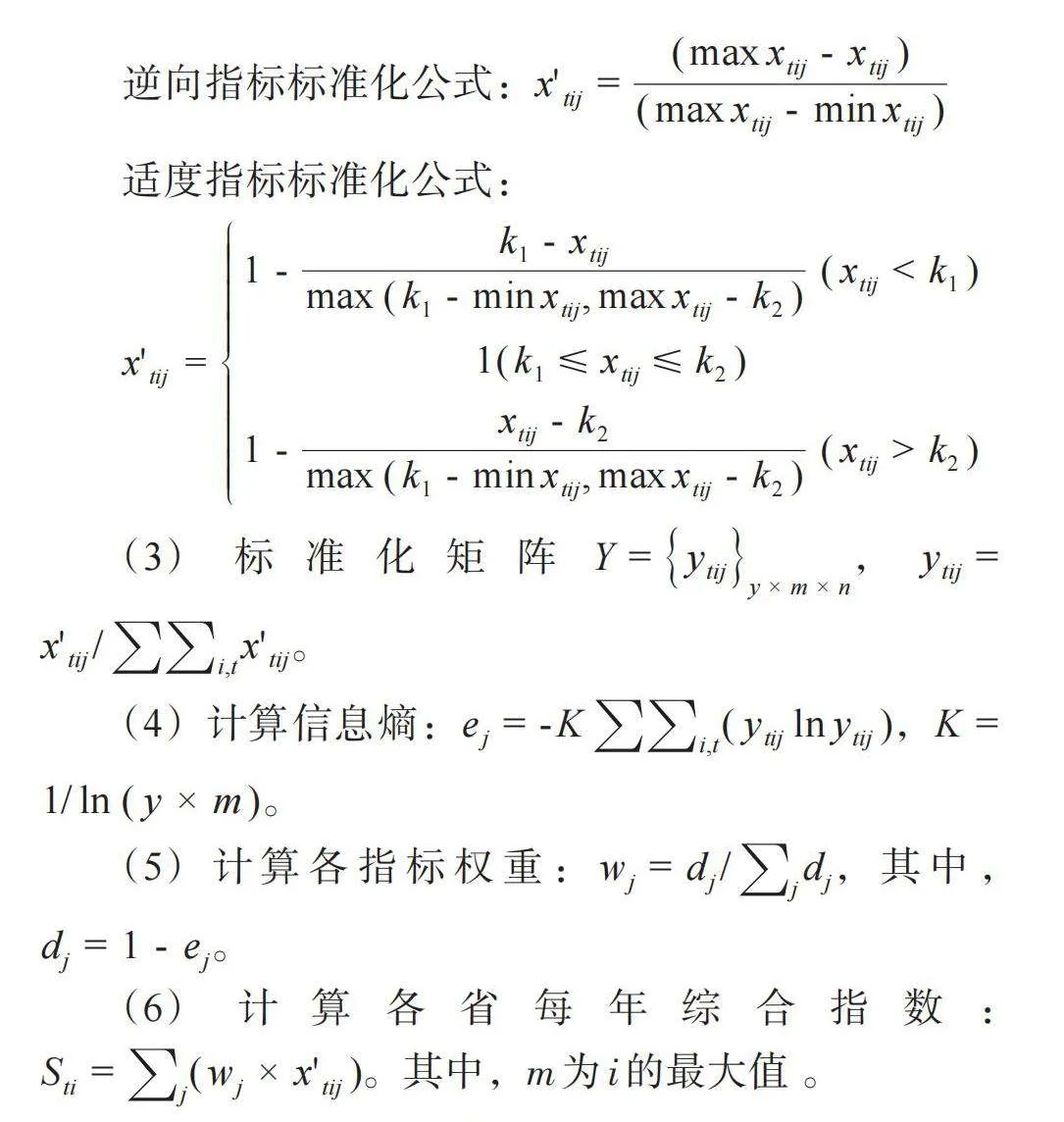

逆向指标标准化公式:[x'tij=(maxxtij-xtij)(maxxtij-minxtij)]

适度指标标准化公式:

[x'tij=1-k1-xtijmax(k1-minxtij,maxxtij-k2)(xtij<k1)1(k1≤xtij≤k2)1-xtij-k2max(k1-minxtij,maxxtij-k2)(xtij>k2)]

(3)标准化矩阵[Y=ytijy×m×n],[ytij=x'tij/i,tx'tij]。

(4)计算信息熵:[ej=-Ki,t(ytijlnytij)],[K=1/ln(y×m)]。

(5)计算各指标权重:[wj=dj/jdj],其中,[dj=1-ej]。

(6)计算各省每年综合指数:[Sti=j(wj×x'tij)]。其中,[m]为[i]的最大值 。

2. 核心解释变量:数字普惠金融(Digfin)。本文借鉴张勋等(2020)[27]的做法,选择北京大学数字普惠金融指数来衡量数字普惠金融发展水平,并在研究过程中采取了对数字普惠金融指数除以100的方法,以解决指标数值较大的问题。

3.调节变量:市场化程度(Mar)。樊纲等(2011)[28]编写的《中国各地区市场化相对进程报告》对我国各省份的市场化水平进行综合持续测度,指数得分越高则说明该省份要素市场化程度越高。本文借鉴段小萍和胡焰琳(2023)[29]的研究思路,采用樊纲市场化进程相对指数中的要素市场的发育程度这一分项指数来衡量市场化程度。

4. 门槛变量:本农村人力资本(Hum)。根据Lucas(1988)[30]的研究,人力资本,作为有效劳动力数量的体现,是推动经济增长的关键生产要素。本文采用农村人均教育水平衡量人力资本,具体公式为:[Hum=Pri×6+Mid×9+Hig×12+Jun×16],其中,[Pri、Mid、Hig、Jun]分别代表小学学历人口所占比重、初中学历人口所占比重、高中学历人口所占比重以及大专及以上学历人口所占比重。

5. 控制变量。根据已有研究,本文引入以下控制变量:(1)城镇化水平(Urb),以城镇居民占常住人口的比例来衡量。城镇化促进经济多元化,可能减少农村居民对单一农业收入的依赖,并且城镇化通常伴随着经济发展,可能改善基础设施、增加金融服务的可获取性、稳定居民收入预期,从而对居民消费的扩大起到促进作用,进而影响消费韧性(韦淼等,2023)[31]。(2)对外开放程度(Open),以FDI依存度(即FDI与GDP的比值)来衡量。对外开放可以促进技术和资本流动,影响价格稳定性和收入稳定性,开放程度高的地区可能有更多的经济活动、更多的商业机会和更强的经济增长,高水平的对外开放有利于促进我国居民服务消费的扩容提质,提升居民消费面对冲击时的抵御能力,进而影响居民的消费韧性(蔡婕萍等,2023)[32]。(3)收入结构(Wag),以农村居民人均工资性收入占可支配收入的比重来衡量。多样化的收入来源可能增加家庭收入的稳定性,提高消费韧性。(4)人口结构(People),以农村居民劳动力数量占常住人口的比重来衡量。家庭中少儿和老年人的比例越高,家庭负担越重,消费水平越低。即劳动力数量占比越低的地区,居民消费水平越低,从而影响消费韧性(张勋等,2020)[27]。

(三)模型选择

本文先探究数字普惠金融对农村居民消费韧性的直接影响,构建如下模型进行参数估计:

[Conit=α+βDigfinit+λXit+μit] (1)

为检验市场化程度对以上影响效应的调节作用,借鉴温忠麟等(2005)[33]的做法,引入去中心化后的数字普惠金融指数与市场化程度的交互项,构建如下调节效应模型:

[Conit=α+β0Digfinit+β1c_Digfinit×c_Marketit+λXit+μit] (2)

为检验数字普惠金融与农村居民消费韧性之间是否存在非线性关系,借鉴曾福生等(2023)[34]的做法,采用农村人力资本水平作为门槛变量设定如下门槛面板模型:

[Conit=α+β1DigfinitI(Humit≤γ)+β2DigfinitI(Humit>γ)+λXit+μit] (3)

式(3)为单一面板门槛模型,若检验单一门槛,则需拓展得到双门槛,之后以此类推。双门槛设定模型如下:

[Conit=α+β1DigfinitI(Humit≤γ1)+β2DigfinitI(γ1<Humit≤γ2)+β3I(Humit>γ2)+λXit+μit] (4)

上式中,被解释变量[Conit]表示[i]省第[t]年农村居民消费韧性,核心解释变量[Digfinit]表示[i]省第[t]年的数字普惠金融水平,调节变量[Marketit]表示[i]省第[t]年的市场化程度水平,[c_Digfinit×c_Marketit]为中心化后的数字普惠金融水平与农村居民消费韧性的交互项,门槛变量[Humit]表示[i]省第[t]年的农村人力资本水平,[Xit]表示控制变量,[α]为常数项,[β和λ]表示待估计参数,[μit]表示随机扰动项。

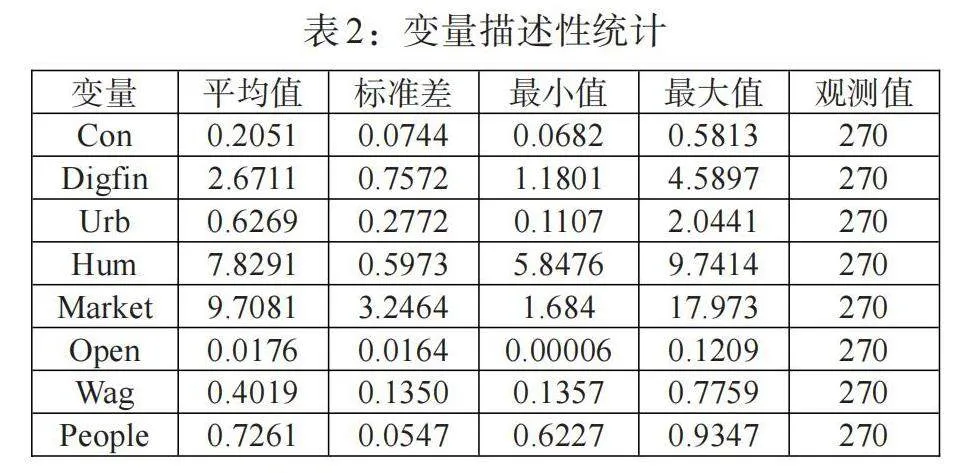

(四)描述性统计

本文先对各变量进行描述性统计,以避免异常值对估计结果的影响,结果如表2所示,并未发现异常值存在,说明变量数据在统计上质量良好。在样本期间内,农村居民消费韧性的均值大于标准差,说明数据具有良好的稳定性。并且,农村居民消费韧性与数字普惠金融水平的最大值和最小值相差较大,反映出各省份之间农村居民消费韧性存在较大差距与数字普惠金融发展不平衡的事实。

四、实证结果及分析

(一)基准回归结果分析

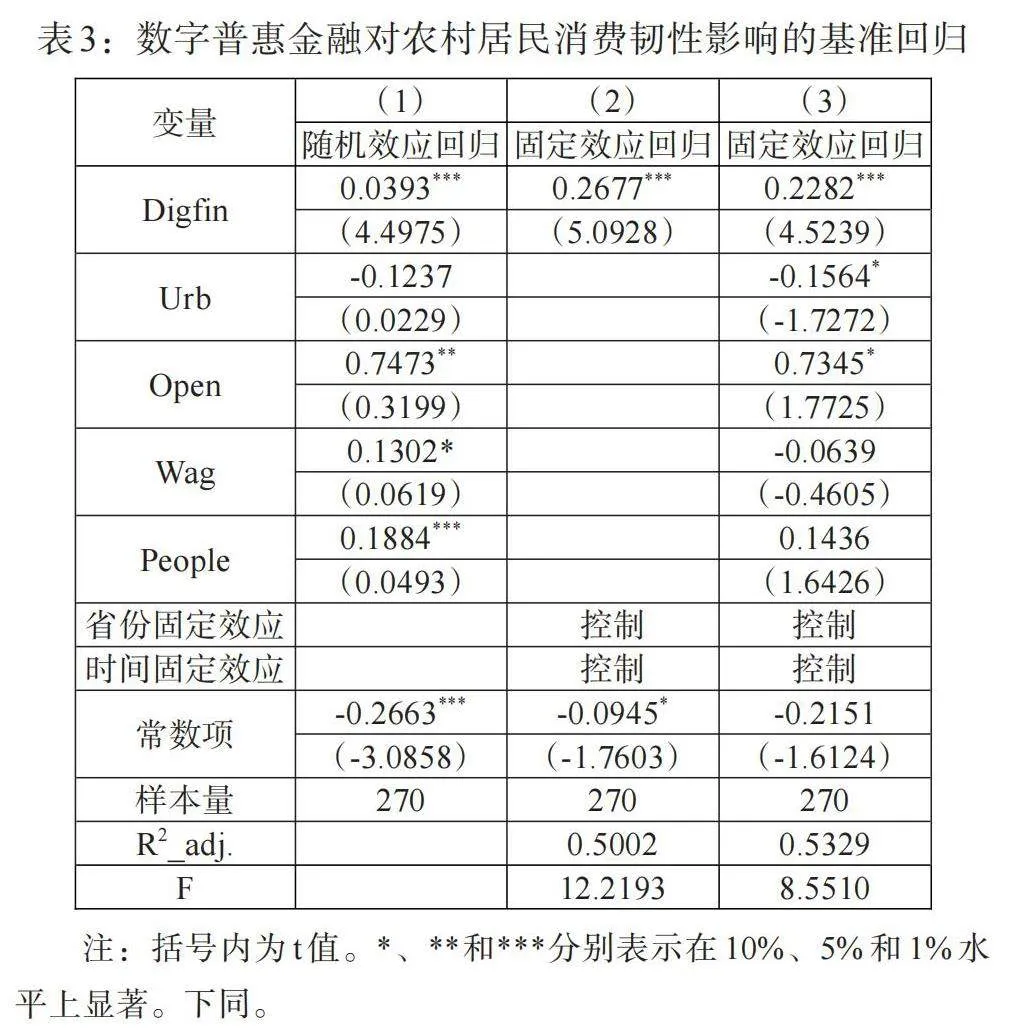

在实证研究之前,本文先对各变量之间的多重共线性问题进行检验,得到总体回归模型的VIF值为1.24,且各个变量自身的VIF值均远小于临界值10,可以说明变量通过多重共线性检验。而后,本文针对数字普惠金融与农村居民消费韧性的关系进行实证检验。在选择估计方法时,豪斯曼检验得到的P值统计量为0.0013,小于0.05,因此,选择双向固定效应模型进行参数估计。

表3中第(1)—(3)列分别汇报了样本的逐次随机效应、仅控制年份、省份的固定效应和加入控制变量后的控制年份、省份的固定效应回归结果。第(2)列为未加入控制变量的双向固定效应回归,结果表明,数字普惠金融的发展显著正向影响农村居民消费韧性;第(3)列显示,在加入控制变量后,该正向影响依旧在1%的水平上显著且稳健,验证了数字普惠金融对农村居民消费韧性的正向影响。

(二)稳健性检验与内生性检验

1. 替换核心解释变量。支付使用指数是数字普惠金融指数体系中使用深度项下的指标,数字普惠金融的发展让农村居民接触并享受到了更为便捷、高效的支付方式,有助于提高消费韧性。因此,本文将核心解释变量替换为北京大学数字普惠金融指数中的支付使用指数(Pay)后重新进行回归分析,结果见表4第(1)列。支付使用指数的估计系数为0.0882,在5%的统计水平上正向显著,表明其显著提升了农村居民的消费韧性,验证了基准回归结果的稳健性。

2. 缩尾处理。为排除数字普惠金融指数极端值对回归结果的影响,本文对该指标进行了双边1%的缩尾处理以进行稳健性检验,结果如表4第(2)列所示。可以发现,在对数据进行缩尾处理并剔除极端异常值后,数字普惠金融对农村居民消费韧性的影响系数符号和显著性均未发生改变,与基准回归保持一致,从而说明该结果具有稳健性。

3. 剔除直辖市。考虑到全国各省份数字普惠金融发展水平的差异及北京、上海、天津、重庆的地理位置和经济特殊性可能影响回归结果的稳健性,本文剔除这四个直辖市的样本并对其余样本重新进行回归。结果如表4第(3)列所示,数字普惠金融的系数符号和显著性与基准回归一致,证明其对农村居民消费韧性的增强作用是稳健的。

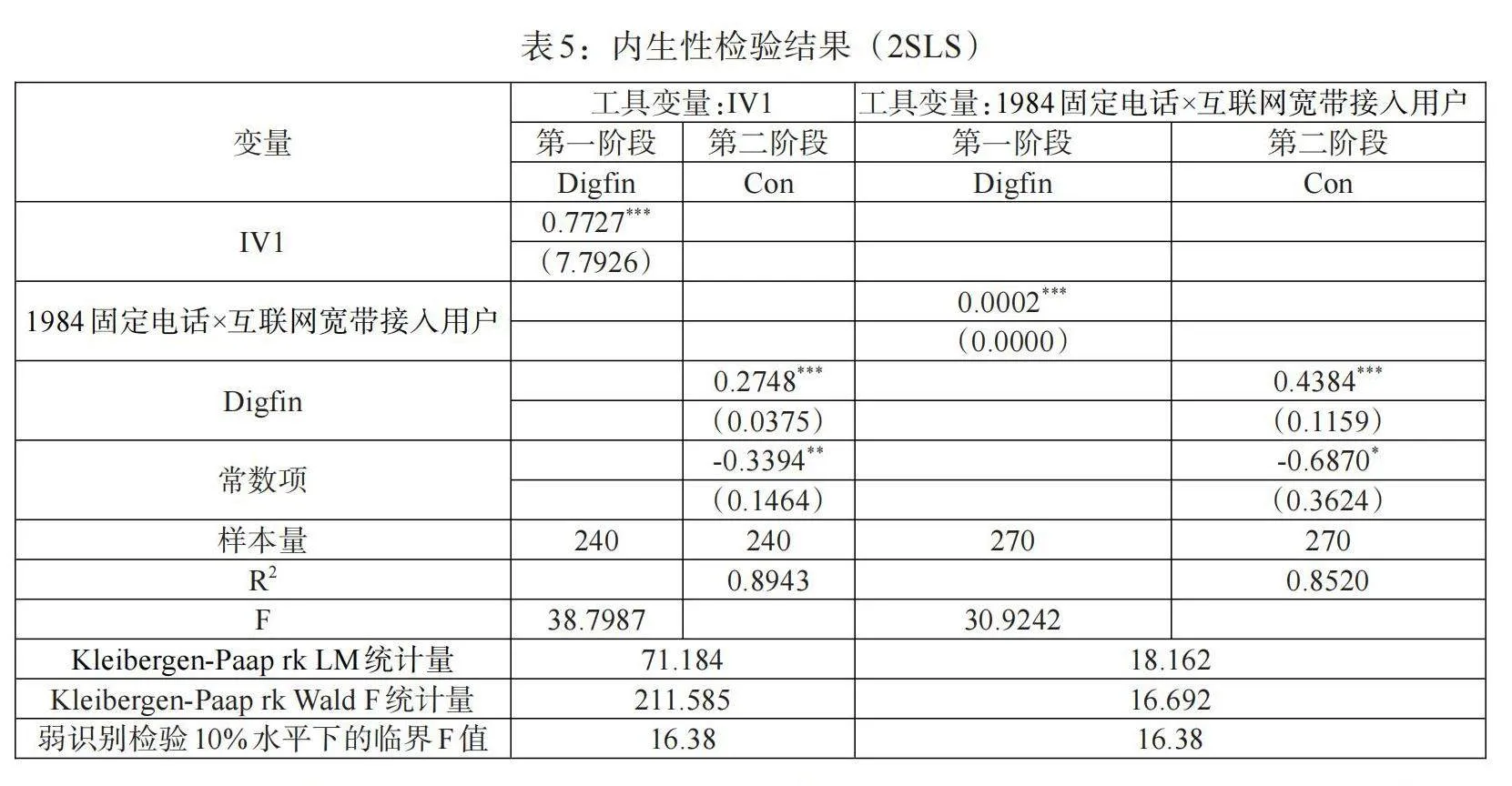

4. 内生性检验。鉴于测量误差、遗漏变量以及潜在的反向因果关系可能引起内生性问题,本文借鉴已有文献,尝试采用以下两种方法进行内生性检验。第一,用数字普惠金融发展的滞后一期(IV1)作为工具变量。滞后一期的数字普惠金融发展水平与当期的数字普惠金融发展水平密切相关,满足相关性要求;滞后一期的数字普惠金融发展水平与当期农村居民消费韧性无关,满足排他性要求。第二,选择1984年固定电话数量作为核心工具变量。一方面,数字普惠金融的发展离不开互联网的发展与普及,而历史上互联网的普及是由固定电话的拨号上网开始的,因此,历史上的固定电话业务发展影响着今天的互联网发展水平,进而可以推断出数字普惠金融的发展水平与固定电话数量密切相关,即历史上固定电话数量较多的地区数字普惠金融发展也很可能处于较高水平,也就是说一个地区以往的固定电话普及程度会通过影响当前互联网的普及进而影响该地区当前的数字普惠金融发展水平;另一方面,随着互联网和数字技术的快速发展,历史上的固定电话数量难以影响目前的经济和人们的消费水平,即固定电话数量也难以对农村居民消费韧性产生影响。本文的研究数据为面板数据,而1984年各省份固定电话数量是截面数据,因此,为解决截面数据难以运用固定效应进行度量这一问题,借鉴黄群慧等(2019)[35]和Nunn和Qian(2014)[36]的研究,构造1984年固定电话数量与互联网宽带接入用户的乘积项作为数字普惠金融的工具变量。基于两阶段最小二乘法的回归结果如表5所示,先对所选工具变量进行不可识别检验,Kleibergen-Paap rk的LM统计量P值小于0.001,通过了不可识别检验;对工具变量进行弱识别检验,rk Wald F统计量的值显著大于10,表明不存在弱工具变量的问题;Hansen过度识别检验的P值为0.1434,通过了过度识别检验。从回归结果中可以看出,无论选择哪种工具变量,数字普惠金融的估计系数与基准回归结果在符号和显著性上均保持一致,进一步验证了数字普惠金融对农村居民消费韧性具有促进作用。

稳健性检验和内生性检验的结果表明,数字普惠金融稳定地促进了农村居民的消费韧性,从而验证了假说1。

(三)异质性分析

我国各省份数字普惠金融发展水平不尽相同,各地区农村居民的消费能力也有所差异。因此,根据地理区位和粮食功能区,将样本分为东、中、西三大地区及粮食主销区、粮食主产区和产销平衡区进行异质性检验。结果(见表6)表明,不论在哪一地区或粮食功能区,数字普惠金融都显著提升了农村居民的消费韧性,这与全国范围内的结果一致。但这种作用存在明显的异质性,虽然东部、中部和西部三个地区的数字普惠金融的估计系数都为正,但东部地区的估计系数明显大于中部和西部地区;而对不同粮食功能区而言,粮食主产区与粮食主销区的估计系数在1%的统计性水平上显著,产销平衡区的估计系数在5%的统计性水平上显著,且粮食主销区的估计系数值最大、粮食主产区次之、产销平衡区最小。这一趋势可能是由于西部地区的经济发展水平较低,基础设施建设落后,数字普惠金融发展处于初期,而11个粮食产销平衡区中有9个位于经济起步较晚的西部地区,总体的数字普惠金融发展水平较低,这导致在西部地区和粮食产销平衡区,数字普惠金融对农村居民消费韧性的促进作用不太明显。而东部地区经济发展水平较高,基础设施较为完善,数字经济发展的硬件保障较为夯实,互联网应用程度和信息化水平居于全国领先地位,其固有的优势使得数字普惠金融发展较好,从而更强劲地提高了农村居民的消费韧性。

(四)进一步分析

1. 调节效应分析。表7报告了市场化程度对数字普惠金融发展与农村居民消费韧性关系的调节效应回归结果,结果显示:数字普惠金融与市场化程度的交互项(c_Market[×]c_Digfin)的估计系数为正,且在1%的统计水平上显著,表明市场化程度在数字普惠金融提升农村居民消费韧性方面具有显著的正向调节作用,从而验证假说2。这说明市场化程度越高,越能够为数字普惠金融的应用提供环境支持,从而强化数字普惠金融对农村居民消费韧性的提升作用。

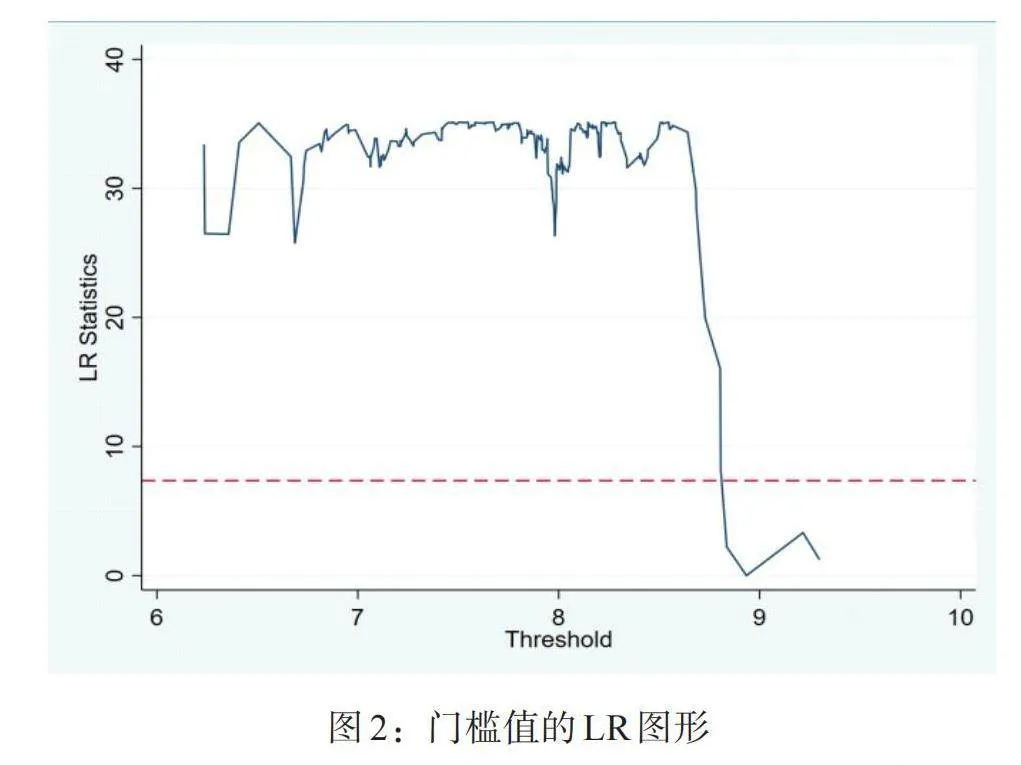

2. 门槛效应分析。本文进一步分析数字普惠金融与农村居民消费韧性之间可能存在的非线性关系。表8的结果显示,人力资本在单一门槛检验中显著,而双重门槛检验未被接受,表明数字普惠金融对农村居民消费韧性的影响具有单一门槛特征,门槛值为8.9345。图2展示了门槛效应的似然函数图及其置信区间构建过程,其中门槛值在99%置信区间内确认为8.9345,验证了数字普惠金融在单一门槛模型下对农村居民消费韧性有显著的正向影响,表明二者存在非线性关系。

图2:门槛值的LR图形

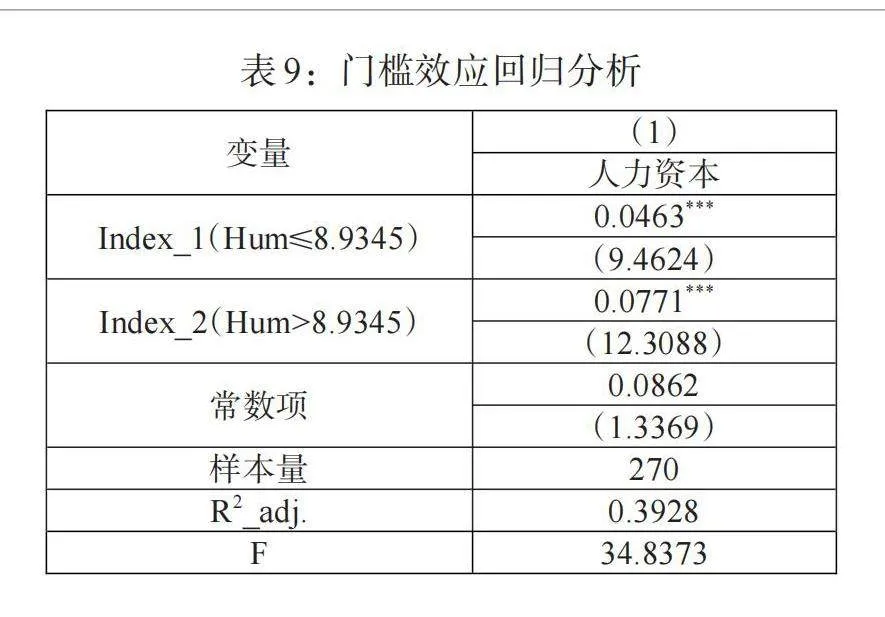

表9展示了门槛效应的回归结果,当人力资本水平的值小于8.9345时,数字普惠金融的估计系数为0.0463;当人力资本水平超过8.9345时,数字普惠金融的估计系数为0.0771。这表明,当人力资本水平跨过一定门槛后,数字普惠金融对农村居民消费韧性的正向影响显著加强,由此验证了假说3。

五、结论及建议

农村居民消费韧性衡量了其应对各类风险冲击的能力,而提振农村地区居民消费活力、提升农村居民消费韧性,助力扩大我国内需和畅通内循环是实现经济高质量发展的关键所在。本文尝试阐述数字普惠金融影响农村居民消费韧性的理论逻辑,并结合北京大学数字普惠金融指数以及构建指标评价体系来研究这一影响。实证结果显示,数字普惠金融发展显著增强了农村居民的消费韧性,在考虑内生性和进行稳健性检验后,这一结论依然成立,并且随着人力资本水平的提升,数字普惠金融的积极影响也随之增强。进一步研究表明,数字普惠金融在东部地区和粮食主销区对农村居民消费韧性的影响最为显著,其次是中部地区与粮食主产区,产销平衡区和西部地区的影响较小。此外,市场化程度对数字普惠金融增强农村居民消费韧性的作用有显著的正向调节效果。

综合上述研究结论,本文提出以下政策建议:

第一,加强农村地区数字基础设施建设。首先,要加大对农村地区的财政支持力度,加强农村地区互联网基础设施建设,扩大宽带网络覆盖面,进而提升农村移动通信网络覆盖率,改善数字普惠金融的发展环境。其次,可以在乡镇建设农村数字普惠金融服务中心,为农村居民提供网上帮助、信息查询等数字服务,以点带面促进当地数字普惠金融业务的发展与推广。最后,应加强农村地区宽带网络运营管理与电力设施建设,为农村数字基础设施建设提供可靠电力保障和安全防护能力。

第二,提高农村居民受教育程度。随着受教育程度的提高,数字普惠金融对农村居民消费韧性的促进作用也将加强。因此,首先,要开展数字金融相关知识的宣传,增强老年人等弱势群体对数字普惠金融业务的了解,缩小数字鸿沟,提升其认知能力。其次,要开展农村数字技能培训,提高农村居民数字素养,通过多种途径开展农村数字技能培训,提高农村居民数字素养和应用能力,培养出一批懂知识、能实践的新型农民。最后,还可以出台相关优惠政策,鼓励高校毕业生到农村地区工作,打破人才流动的区域障碍,增强农村地区的吸引力与竞争力,为农村地区发展提供人才支撑。

第三,创新农村地区金融产品和服务。要加大数字普惠金融下沉力度,扩大服务覆盖广度和深度,进一步增强数字普惠金融服务的可触达性。要鼓励商业银行等金融机构以市场需求为导向优化数字普惠金融产品,发展多层次、多样化的数字普惠金融服务体系,坚持因人而异、因地制宜的产品理念,推出更多具有普惠性、金融性的金融产品,让金融服务更好地惠及农村居民,从而提升农村居民消费韧性。

注:

①价格波动水平=[P1-P0P0]。其中,[P1]为当年价格指数,[P0]为上一年价格指数。该指数可以观察和分析城乡居民实际消费支出受消费品的零售价格和服务项目价格变动影响的程度。一般而言,CPI增长率保持在2%~4%较为合适。当低于2%时,则认为存在消费低迷的情况;当高于4%时,则可能存在通货膨胀的风险。因此,将价格指数作为适度指标,增长幅度超出2%~4%时,认为农村居民消费易受到外界干扰,不能及时应对市场变化,抵御能力较低。标准化公式中[k1=2%],[k2=4%]。

参考文献:

[1]魏后凯.“十四五”时期中国农村发展若干重大问题 [J].中国农村经济,2020,(01).

[2]王营,梁海涛,连宁.乡村振兴背景下完善农业社会化金融服务的创新实践与思考 [J].金融发展研究,2020,(05).

[3]王永仓,王小华.数字普惠金融的农民增收效应及作用机制研究 [J].江南大学学报(人文社会科学版),2022,21(03).

[4]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据 [J].金融研究,2018,(11).

[5]张勋,万广华,吴海涛.缩小数字鸿沟:中国特色数字金融发展 [J].中国社会科学,2021,(08).

[6]张伟,卢洋.数字普惠金融对家庭财产性收入的影响研究 [J].金融发展研究,2023,(03).

[7]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长 [J].经济研究,2019,54(08).

[8]张海洋,韩晓.数字金融能缓和社会主要矛盾吗?——消费不平等的视角 [J].经济科学,2022,(02).

[9]何宗樾,宋旭光.数字金融发展如何影响居民消费[J].财贸经济,2020,41(08).

[10]江红莉,蒋鹏程.数字普惠金融的居民消费水平提升和结构优化效应研究 [J].现代财经(天津财经大学学报),2020,40(10).

[11]Holling C S .1973. Resilience and Stability of Ecological Systems [J].Annual Review of Ecology and Systematics.

[12]Barrett C B,Constas M A. 2014. Toward a Theory of Resilience for International Development Applications [J].Proceedings of the National Academy of Sciences,111(40).

[13]田岗.不确定性、融资约束与我国农村高储蓄现象的实证分析——一个包含融资约束的预防性储蓄模型及检验 [J].经济科学,2005,(01).

[14]张栋浩,王栋,杜在超.金融普惠、收入阶层与中国家庭消费 [J].财经科学,2020,(06).

[15]孙玉环,张汀昱,王雪妮,李丹阳.中国数字普惠金融发展的现状、问题及前景 [J].数量经济技术经济研究,2021,38(02).

[16]Hong M,Wang J,Tian M. 2022. Rural Social Security,Precautionary Savings,and the Upgrading of Rural Residents' Consumption Structure in China [J].Sustainability,14(19).

[17]黄漫宇,窦雪萌.数字经济发展何以释放居民的消费潜力?[J].上海财经大学学报,2024,26(01).

[18]Chikwira C,Vengesai E,Mandude P. 2022. The Impact of Microfinance Institutions on Poverty Alleviation [J]. Journal of Risk and Financial Management,15(9).

[19]张岳,周应恒.数字普惠金融、传统金融竞争与农村产业融合 [J].农业技术经济,2021,(09).

[20]Yu C,Jia N,Li W,Wu R. 2022. Digital Inclusive Finance and Rural Consumption Structure-Evidence from Peking University Digital Inclusive Financial Index and China Household Finance Survey [J].China Agricultural Economic Review,14(1).

[21]徐晨,蒋艳楠.线上购物信息不对称与顾客购买意向相关性分析:基于感知风险视角 [J].商业经济研究,2021,(11).

[22]吴学品.市场化、流通设施环境和农村消费结构——基于省级面板数据模型的实证分析 [J].经济问题,2014,(10).

[23]叶耀明,王胜.关于金融市场化减少消费流动性约束的实证分析 [J].财贸研究,2007,(01).

[24]郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡 [J].财经研究,2020,46(01).

[25]张军涛,翟婧彤,贾宾.城市规模与人力资本技能溢价:集聚效应和选择效应 [J].统计研究,2021,38(02).VD87wO3MxbTLCWf2CjFEyltIbxZMEe4/FfiezyaKpZo=

[26]周国富,董子祎,申博.人力资本集聚、数字经济发展与“产业—消费”协同升级 [J].山西财经大学学报,2023,45(06).

[27]张勋,杨桐,汪晨,万广华.数字金融发展与居民消费增长:理论与中国实践 [J].管理世界,2020,36(11).

[28]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献 [J].经济研究,2011,46(09).

[29]段小萍,胡焰琳.数字金融发展对企业技术创新的影响与机制研究 [J].系统科学与数学,2023,43(11).

[30]Lucas Jr R E. 1988. On the Mechanics of Economic Development [J].Journal of Monetary Economics,22(1).

[31]韦淼,张翼驰,胡锡琴.收入视角下城镇化质量对中国居民消费的影响 [J].北京理工大学学报(社会科学版),2023,25(04).

[32]蔡婕萍,曾晓华,张梦洮.高水平对外开放对城镇居民服务消费的影响——基于贸易开放和市场开放的比较 [J].商业经济研究,2023,(15).

[33]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用 [J].心理学报,2005,(02).

[34]曾福生,郭楚月,蔡保忠.共同富裕目标下农业社会化服务对城乡收入差距的影响——兼论农村劳动力转移与人力资本的门槛效应 [J].财经理论与实践,2023,44(05).

[35]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019,(08).

[36]Nunn N,Qian N. 2014. US Food Aid and Civil Conflict [J].American Economic Review,104(6).

A Study of the Impact of Digital Financial Inclusion on the Consumption Resilience of Rural Residents

Zhang Wei/Huang Ziqi

(School of Economics,Zhengzhou University of Aeronautics,Zhengzhou 450046,Henan,China)

Abstract:Enhancing the resilience of rural residents' consumption and stimulating rural consumption potential has become one of the main drivers of the domestic economic cycle. Based on theoretical analysis,the article constructs a comprehensive evaluation index system for rural residents' consumption resilience,and empirically explores the impact of digital inclusive finance on rural residents' consumption resilience by utilizing China's provincial data from 2013 to 2021. The study found that digital financial inclusion has a positive impact on the consumption resilience of rural residents,and this impact shows obvious heterogeneity characteristics,specifically in the eastern region and the main food marketing area is more significant;using the threshold model,the study found that the facilitating effect of digital inclusive finance is characterized by a non-linear incremental marginal impact,and measured the threshold level that triggers the marginal incremental effect from the perspective of human capital. In addition,the degree of marketization plays a positive moderating role in the impact of digital inclusive finance on the consumption resilience of rural residents. Based on this,this paper puts forward proposals to strengthen the construction of digital financial infrastructure in rural areas and improve the level of development of digital inclusive finance,in order to further play the role of digital inclusive finance in promoting the resilience of rural residents' consumption.

Key Words:digital financial inclusion,consumption resilience,peasant consumption,moderating effects

(责任编辑 王 媛;校对 WY,LY)