基于熵权TOPSIS法的五粮液集团综合财务绩效评价研究

2024-10-07 00:00赵雪莹刘胜英

国际商务财会 2024年18期

【摘要】文章为研究2012年“八项规定”等政策实施后白酒行业如何逆境求生,能否实现发展回暖,选取五粮液集团作为典型案例,从盈利能力、营运能力、偿债能力、发展能力四个维度构建12项指标,采用熵权TOPSIS法评价了五粮液集团2013—2022年的综合财务绩效,数据显示五粮液集团在遭受政策影响后于2016年触底反弹,如今发展已呈现向好态势。分析可得五粮液集团可以通过加强资金管理,优化资本结构,丰富产品矩阵,扩大海外市场等途径实现进一步发展。

【关键词】综合财务绩效评价;熵权TOPSIS;白酒行业;五粮液

【中图分类号】F275

一、引言

2012年底,中央政治局审议通过“八项规定”并限制“三公”消费,政策变化无疑对白酒行业造成重创。而近年来,白酒行业总体保持着稳步有序的发展态势,高端白酒市场尤其稳健,而区域强势品牌也展现出优秀的市场表现和较强的成长韧性。白酒行业正在向优势产区、名优酒企和知名品牌集中,营收和净利排名前五的企业对行业稳增长的贡献度日益提升。对白酒企业开展综合财务绩效评价,目的在于通过评价分析可以帮助白酒企业了解在政策实施后,其过去经营和战略的经营情况,及时发现其中存在的问题并积极采取措施助推企业进一步发展。

五粮液集团在白酒行业中具有显著的影响力,其凭借卓越的品质和强大的品牌影响力长期占据白酒市场的领先地位,其产品不仅深受消费者喜爱,而且在行业内树立了高品质的标杆。其销售业绩一直保持强劲增长,并参与制定了多项行业标准和规范,通过分享自身经验和技术成果,推动了整个行业的健康发展。可见其领导地位、市场拓展能力、创新实力以及对社会责任的承担,都使得其成为行业的佼佼者。选取五粮液集团作为评价分析对象,运用熵权TOPSIS法对其综合财务绩效进行评价通过数据分析,揭示五粮液集团发展过程中存在的优势与不足,并提出应对措施,能够为白酒企业的财务管理和战略决策提供有益的参考。

二、研究设计

(一)指标选取

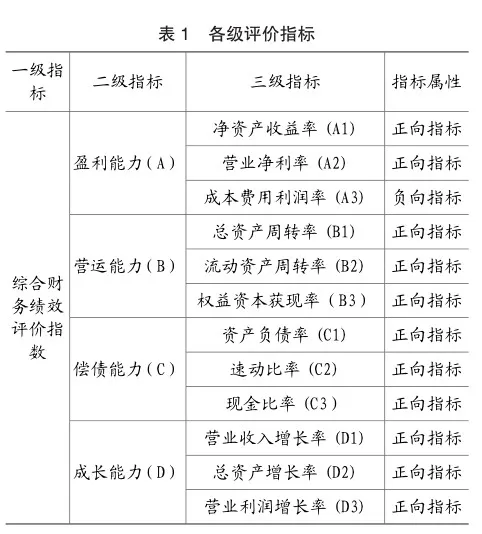

本文选取综合财务绩效评价指数为一级指标,从盈利能力、营运能力、偿债能力、成长能力四个维度构建二级指标,并在二级指标下设包括净资产收益率、总资产周转率、资产负债率等12个三级指标,共同构建白酒企业综合财务绩效评价体系,各级评价指标如表1所示。

(二)研究方法

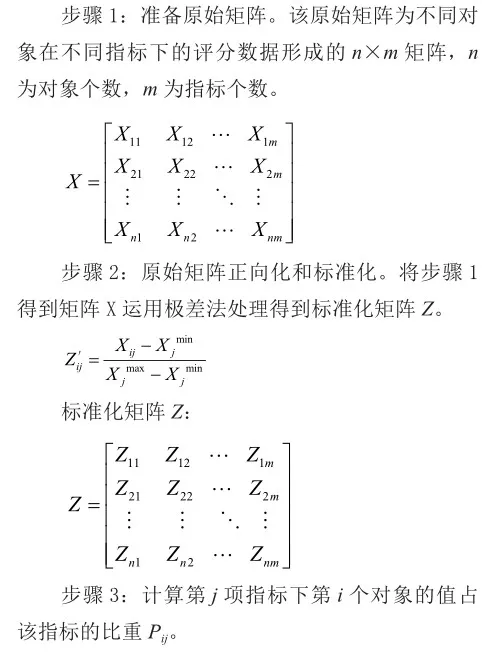

本文选取熵权TOPSIS法对五粮液集团综合财务绩效进行评价,先运用熵权法确定各级指标对应权重,再以熵权法得出的权重计算各年度综合得分。

1.熵权法确定指标权重

熵权法是一种基于信息熵原理的决策方法,它根据各指标变异程度,利用信息熵计算出各指标的熵权,再通过熵权对各指标的权重进行修正,从而得出较为客观的指标权重。

三、基于熵权TOPSIS模型的五粮液集团综合财务绩效评价

(一)选取指标熵权的计算

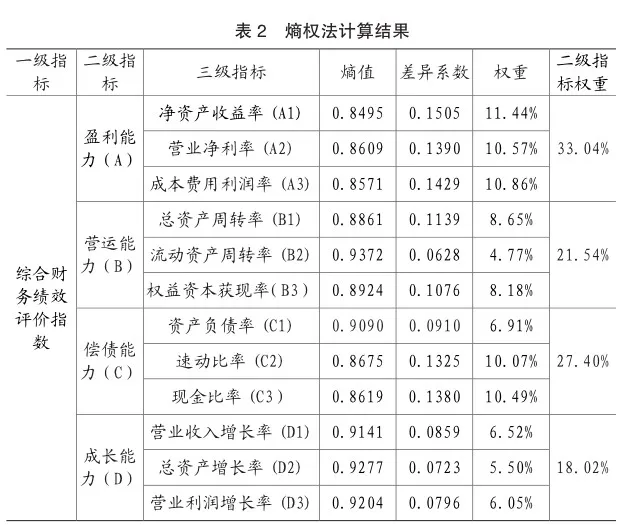

从盈利能力、营运能力、偿债能力、成长能力四个方面,选取了五粮液集团2013—2022年10年间的相关数据,运用熵权法计算分析得出结果,熵权法计算结果如表2所示。

由表2熵权法计算结果可得,在五粮液集团综合财务绩效评价中,熵权在二级指标中的分布从大到小依次为:盈利能力33.04%、偿债能力27.40%、营运能力21.54%、成长能力18.02%。由此可见,盈利能力与偿债能力是白酒企业发展过程中的关键财务绩效指标。

(二)综合财务绩效评分

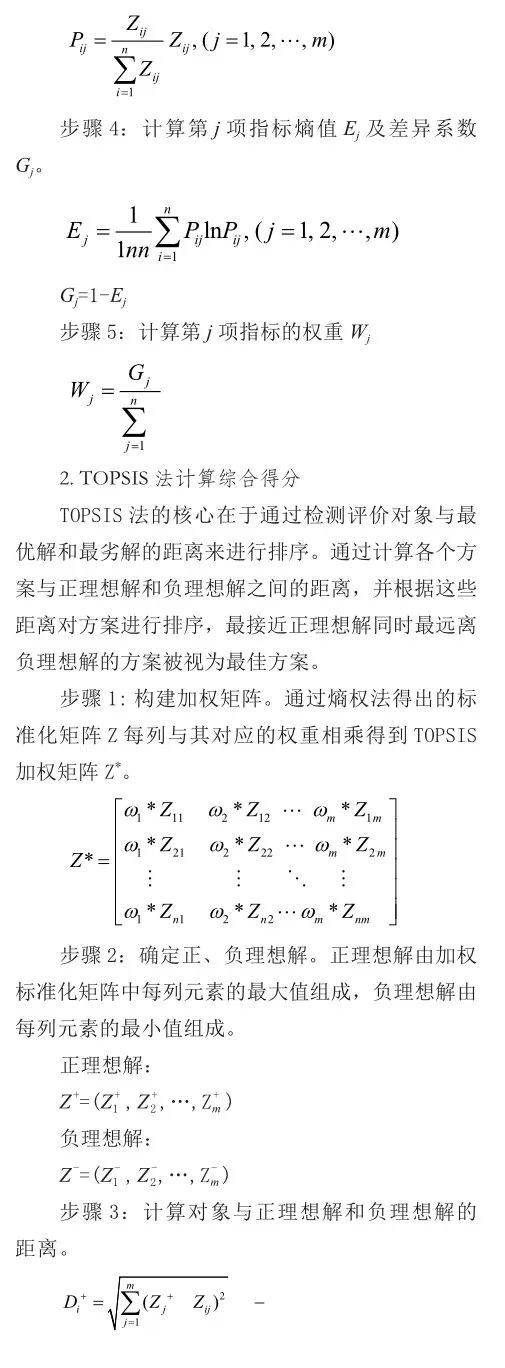

在熵权法得到的各指标权重的基础上,本文使用 TOPSIS 法对近10年来五粮液集团综合财务绩效进行欧式距离和贴近度计算,并就计算结果作出优劣排序,TOPSIS法综合评分计算结果如表3所示。

为应对政策重创,2016年,五粮液集团进行价格体系调整与市场策略优化。五粮液集团延续了2014年12月18日制定的价格体系政策,五粮液出厂价计划从659元/瓶恢复到689元/瓶甚至729元/瓶,力争实现顺价销售。同时调整市场策略,减少了对经销商的返点等市场支持政策,更多地将费用用于市场、品牌投入,以拉动消费者,持续推动52度五粮液的价格稳中有升。但策略实施依然需要时间才能实现策略生效,各项收紧的策略使得五粮液集团2016年相对贴近度约为0.2457,在近10年综合财务绩效评价中处于末位。

2017年后,五粮液集团陆续展开数字化转型与战略合作、产品体系优化与品牌价值提升、构建现代营销体系等重大策略调整。与IBM达成战略合作,与中国酒业协会、电子科技大学、浪潮集团共同成立中国酒业大数据中心,推动白酒产业升级、技术升级、消费升级,力求将五粮液打造成为数字化转型标杆企业。五粮液集团通过优化产品体系、强化品牌营销等举措,使得销售量、生产量和库存量均实现同比增长,高价位酒的毛利率达到84.31%,提质提量巩固了浓香型高端白酒市场的龙头地位。同时五粮液集团注重科创与研发,并强调控盘分利是实现品牌价值提升和渠道利润稳中有升的核心保证,也是未来营销模式变革的坚定方向,这些均为其未来稳步发展提供支持。

从表3 TOPSIS法综合评分计算结果排序可见,纵观五粮液集团发展的近10年,其对价格体系与市场策略的优化,随着后续从产品布局、技术革新、营销调整等各项策略接力助推,五粮液集团综合财务绩效在2017年后逐渐实现了触底反弹的态势,相对贴近度数据在2022年达到了0.6332,居于10年发展中的第二位。但总体而言,五粮液集团目前虽然仍未回归到2013年受挫前的高峰,但综合财务绩效表现状况良好,企业整体呈稳健发展态势。

四、存在的问题及应对措施

(一)存在的问题

五粮液集团虽发展态势向好,但仍未回到政策影响前的辉煌,究其原因有以下四方面。

一是闲置资金过多,资金使用效率低下。五粮液集团2022年货币资金总额923.6亿元,同比上涨12.17%,占流动资产总额67.14%,投资活动的现金流入与经营活动现金流入的比值为0.08%,可看出其每年拥有数额相当大闲置的资金,并且集团将大部分精力放到了经营决策上,却忽略了投资决策。

二是未能充分利用财务杠杆,并合理举债。白酒行业平均资产负债率约为30.84%,行业标杆平均资产负债率约为23.38%,而五粮液集团平均资产负债率约为21.48%,相较于行业标杆和行业平均而言都处于较低水平。

三是聚焦高端酒赛道,产品矩阵仍有发掘潜能。五粮液产品围绕“1+3”产品体系,以第八代五粮液为核心的代际系列,辅之以501五粮液为代表的明代窖池酒系列、以经典五粮液为代表的年份酒系列以及文化定制酒系列打造产品体系,但针对年轻化市场依然存在可发掘的潜能。

四是销售渠道集中国内,海外市场存在拓展空间。五粮液作为中国优质白酒的代表,已经拥有一定的海外市场基础,在韩国、日本均实现了高增长,但在地理文化、饮食习惯与国内相差较多的国外市场却表现平平,除此之外,其销售渠道和营销推广方面存在一定的劣势,依然存在较大的拓展空间。

(二)应对措施

1.盘活闲置资金,提高资金使用效率

白酒企业具有重资产、资金周转较慢的特点,应当重视资金使用情况。虽然现金流对于白酒企业很重要,着力经营主业也是企业之本,但过多的闲置资金降低了企业的资金使用效率,提高了企业经营的机会成本。五粮液集团可以选择一些较为稳健的投资方案,如整合上下游产业链,投资与白酒生产直接相关的上游原材料产业,如优质高粱种植基地,确保原材料的稳定供应和质量;建设文化旅游与酒庄,结合五粮液文化特色,投资建设文化旅游项目或酒庄,提供酒文化体验、品鉴、旅游等多元化服务。这不仅可以拓宽企业的营收渠道、提升品牌知名度和美誉度;还能拓宽产品线,开发健康与功能性产品,以满足消费者对健康饮酒的需求,提升产品的附加值和市场竞争力。

2.利用财务杠杆,合理优化资本结构

五粮液可以充分利用财务杠杆的作用,通过合理举债来优化资本结构。在债务结构上,五粮液可以适度增加长期负债的比重,降低短期负债的比例,以平衡企业的负债结构,降低财务风险,以优秀的经营策略辅之以具有竞争力的财务策略,扩大企业规模,提高资本回报率。

3.丰富产品矩阵和应用场景

五粮液集团在高端酒赛道久居龙头,需求稳健,除了其主产品质优之外还受益于行业标杆茅台价高量缺带来的白酒需求的外溢,五粮液集团可以通过聚焦并发力超高端品牌,提升品牌力,同时通过增加小商、数字化赋能和团购,丰富产品矩阵,进一步深化主品牌围绕“1+3”产品体系。在现有高端线基础上,五粮液集团可以通过满足年轻消费群体需求,开发一款或一系列年轻化产品,延伸市场深度,丰富产品应用场景。

4.拓展海外市场,全方位提升竞争力

白酒是中国的国酒,中国也是白酒销售最大的市场,所以国内市场卖家众多、竞争激烈。尽管如此,竞争国外市场的企业依然凤毛麟角。在国潮热度越来越高的当下,可以举办文化交流活动、参加国际酒类展会,讲好五粮液故事,将五粮液的独特魅力展现给全球消费者,以文化传播带动销售流通。通过引入数字化技术,收集分析海外市场特点及消费者需求,针对海外消费者的口味偏好和饮食文化,研发适合当地市场的产品,同时,提供定制化服务,满足消费者个性化需求,增加产品附加值。积极寻求与海外经销商、代理商的合作,同时加强跨境电商平台建设,完善销售渠道,提升海外消费者的购物体验。综上所述,五粮液拓宽海外市场需要从品牌建设、市场营销、产品创新、渠道建设、跨境电商以及国际交流与合作等多个方面入手,全方位提升五粮液在海外市场的竞争力和影响力。

五、结论及展望

本文以2012年底“八项规定”的实施并限制“三公”消费的政策为背景,研究政策变化后,受创的白酒企业如何逆境求生,能否实现发展回暖,故选取五粮液集团作为研究对象,通过对其近10年综合财务绩效的分析评价,选取盈利、营运、偿债、成长四方面能力,并下设具体指标构建综合财务绩效评价体系,结构完整,确定熵权TOPSIS法为研究方法,构建综合财务绩效评价模型并进行分析,数据分析结果与五粮液发展实际相符,根据综合财务绩效得分可以看出,政策变化后,五粮液集团通过改变产品布局、营销体系,进一步加强技术科创与研发,在10年间逐渐消化了政策对白酒行业的影响,并探索出了一条使公司发展回暖的路径。尽管如此,五粮液集团目前发展仍未回归曾经的辉煌,究其原因如下:一是闲置资金过多,资金使用效率低下,二是未能充分利用财务杠杆,并合理举债,三是在高端酒赛道,产品矩阵仍存在发掘潜能,四是销售渠道集中在国内,海外市场存在拓展空间。针对以上发展的问题,可以通过盘活闲置资金,提高资金使用效率;利用财务杠杆,合理优化资本结构;丰富产品矩阵和应用场景;拓展海外市场,全方位提升竞争力。本文选取典型案例进行研究分析得出其发展过程中的存在的问题及相应的解决措施,为其他白酒企业的综合财务绩效评价及未来发展抓手提供借鉴。

纵观全文,五粮液集团在未来将继续保持稳健的发展态势,随着全球化和消费升级的趋势不断加强,五粮液集团通过提高资金利用率、优化资本结构、加大研发投入、深化市场拓展等措施推动其可持续发展,不断提升品牌影响力和市场竞争力,继续发挥自身品牌优势和产品优势,实现更大的发展突破指日可待。

主要参考文献:

[1]陈一君,胡文莉,武志霞.白酒企业绩效评价指标体系构建与评价方法——基于BSC和熵权的改进TOPSIS模型. 四川轻化工大学学报(社会科学版),2020(5):68-87.

[2]曾绍伦,王强.白酒上市公司质量评价及高质量发展路径研究.四川轻化工大学学报(社会科学版),2020(2):18-32.

[3]胡景辉,陈禹锜,薛新新,等.浓香型白酒发展概述. 中国酿造,2022(6):24-30.

[4]李学华.白酒行业可持续发展状况评价研究——以典型白酒企业为例.中国酿造,2023(6):262-268.

[5]张红霞,逯程玲.基于熵权法的高新技术企业财务绩效评价研究——以万润科技为例.会计之友,2023(12):80-88.

[6]苏宏伟,卢慧颖.基于熵权法的国有高新技术企业财务绩效评价——以欧比特为例. 会计之友,2023(11):100-106.

[7]张哓博.基于熵权法和功效系数法的财务绩效评价——以DF汽车公司为例.国际商务财会,2024(7):67-70.

责编:吴迪