机构信息获取对企业新质生产力影响研究

2024-10-07 00:00:00王资燕唐激扬

国际商务财会 2024年18期

【摘要】文章选取2013—2022年A股上市公司数据作为研究样本,旨在从市场羊群行为及有限理性角度,分析机构信息获取对企业新质生产力的影响。研究结果表明,机构信息获取对企业新质生产力具有抑制作用。此外,市场知情交易概率在机构信息获取对企业新质生产力的影响中发挥中介作用。文章采用了更改解释变量、增加控制变量以及修改年份区间等方法进行稳健性检验,上述结论依旧成立。另外进行异质性分析后发现,上述影响机制的影响效果对高新技术企业最为显著。文章研究结果进一步探索了金融市场对企业新质生产力的影响机制,为促进企业新质生产力发展、优化资本市场环境提供了一定的指导和参考。

【关键词】新质生产力;机构信息获取;交易知情概率

【中图分类号】F832.51

作者简介:王资燕,贵州财经大学应用经济学院副教授,硕士生导师,研究方向为金融投资、科技金融、绿色金融。

习近平总书记2023年提出了新质生产力的概念,是指生产力质的跃迁。颠覆性创新驱动是新质生产力的一般特征。在2024年1月31日,习近平总书记在中共中央政治局第十一次集体学习时提出发展新质生产力是推动高质量发展的内在要求与重要着力点。加快形成和发展新质生产力,对于新时代生产力水平的跃升以及改善具有重要意义[1]。如果从“新”和“质”两个方面解析新质生产力的本质,“新”可理解为实现关键性颠覆性技术的突破并发展新技术匹配的新经济与新业态;“质”则可理解为相应颠覆性技术突破后为创新驱动提供前进动力。在新质生产力发展过程中,企业既是重要的创新主体和推动力量,又是资源整合者和市场开拓者,通过技术、资本、人才、市场等多方面的努力,推动新兴技术突破以及社会进步。由此,研究影响企业新质生产力的因素,可以更全面地了解企业所处的内外部环境以及当下企业具备的优势与不足,并制定针对性的发展战略,提升企业乃至社会整体运营水平,推动高质量发展。在企业新质生产力的影响因素中,金融通过资金供给、产业管理以及供需调节等诸多方式,极大程度地促进了企业创新能力提升,有助于企业乃至社会的新质生产力形成[2]。随着资本市场的不断发展,机构投资者已成为市场主体中重要的组成部分,通过投融资业务的开展,机构投资者在相当程度上可以影响企业的内部管理和政策制定[3],也间接影响企业的新质生产力水平。关于金融对以创新为核心的企业新质生产力的影响机制研究,已经有了丰富的研究成果,不过研究金融市场中,以机构投资者为代表的市场主体的具体行为及市场最终反馈对于企业新质生产力的影响涉猎并不多,研究相应行为对企业新质生产力的影响,可以明晰各市场主体在金融体系促进新质生产力过程发挥的作用,以及当下资本市场条件下还需在哪些方面进行改进以更好促进企业新质生产力发展。

一、理论分析及研究假设

(一)羊群行为理论假说

机构投资者制定投资决策时,普遍依赖信息获取与判断结果。信息准确度是其决定投资决策有效性的根本要素。机构投资者与个人投资者都需要通过信息获取,以获取大量与投资企业相关的信息,来保证投资决策的正确性与有效性。而在此过程中,个体信息收集分析能力上的差异将在信息获取过程中产生重大影响。由于机构投资者理性的分析能力和专业的人才团队,在信息获取过程中其对个人投资者的信息优势程度将显著提升。而面对身为“信息优势者”的机构投资者,普通个人投资者将倾向于成为羊群行为中的“从羊”,并跟随具有信息优势的“头羊”机构投资者交易且放弃信息获取,上述行为将导致整个资本市场中企业股价的信息含量下降[4],也使得企业在资本市场中的相应数据偏离其内在价值。信息的不准确将直接影响数字金融、金融科技等金融市场数字化服务渠道的服务能力,造成“金融错配”“信用错配”等问题,负向影响企业的创新能力[5]。而创新作为新质生产力的核心要素,创新能力的抑制也同样使得企业新质生产力受到抑制。根据上述影响机制,本文提出了以下假设:

H1:机构信息获取由于信息收集处理能力不对称而引起市场上出现“羊群行为”,最终使得金融市场对企业创新的服务能力失灵而降低了企业的新质生产力。

(二)有限理性假说

在有限理性环境下,企业的股市表现不仅由其内在价值决定,也会受到市场情绪影响。由于机构投资者具有强大的分析能力以及广泛的业务范围,其行业研究、金融咨询等业务的开展使得机构投资者有更多机会接触到企业的特质信息乃至内幕信息,逐渐成为“知情交易者”。此外在资本市场中机构投资者的业务开展与产品业绩可被其他个人投资者直接观测到,那么机构投资者的“知情交易者”身份也终究会被交易者投资观察到。此时,投资者情绪将由于市场信息不对称程度加深的原因显著受到负向影响,而消极的投资者情绪将直接恶化企业资本收益率[6]。为了实现股东利益最大化的目标,企业不得已将有限资金分配到“短平快”项目上以快速提升企业利润,对于回收周期较长、整体风险较大的技术研发项目只能摒弃,因而降低了企业的创新能力,抑制了企业新质生产力的发展。根据上述影响机制,本文提出了以下假设:

H2:机构信息获取将增加自身知情交易概率并影响投资者情绪,最终使得企业新质生产力受到抑制。

二、模型及变量设计

(一)样本选择

本文以沪深A股中所有企业个股作为选择样本,以2013—2022年作为样本时间范围。该期间涵盖了一个较为完整的股市周期以供参考。剔除了金融行业个股、ST股以及当年交易周数少于30周的个股,对于关键数据缺失的个股也作剔除处理,最终获得29 471条数据。相应变量数据全部从CSMAR数据库中获取。

(二)变量设定

1.被解释变量———企业新质生产力(Npro)

新质生产力的核心要素是企业的创新能力。本文参考宋佳等[7]对于企业新质生产力的构建方法,从劳动力及生产工具两方面入手,通过构建相应指标以衡量劳动两要素在企业创新能力上的影响,并以熵值法对共计11个二级指标赋予权重,合成最终的企业新质生产力指标(见表1)。

2.被解释变量——分析师跟随(Analyst)

本文为简化机构投资者信息获取的类型与方法,选择以当年对上市企业完成项目追踪与研报发布的证券分析师数目后加上1自然对数化处理后的最终值表示。

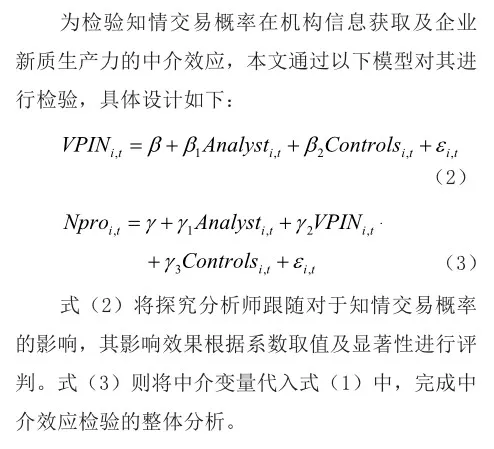

3.中介变量——知情交易概率(VPIN)

由于没有指标能够直接反映出机构投资者在信息获取后对企业特质信息的知情程度,本文参考Easley等[8]的指标构建方法,通过构建知情交易概率VPIN指标以衡量机构信息获取后对整体市场知情交易概率的影响。

4.控制变量

为排除个股相关因素在研究结论上的干扰,本文选择以公司市值的对数(Size),个股年度净资产收益率(Roe),个股年度收益率标准差(Sigma),个股负债总额除以资产总额(Lev)以及机构投资者持股比例(Inst)作为控制变量。

(三)模型设计

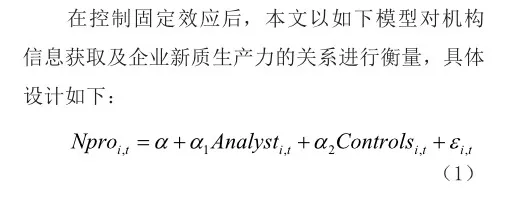

1.主效应回归模型

该模型中i表示个股,t表示年份,ɑ为截距项,Controls表示各控制变量,ε为残差值。其中机构信息获取及企业新质生产力的影响机制通过系数的数值及显著度进行衡量。

2.中介效应回归模型

三、实证结果分析

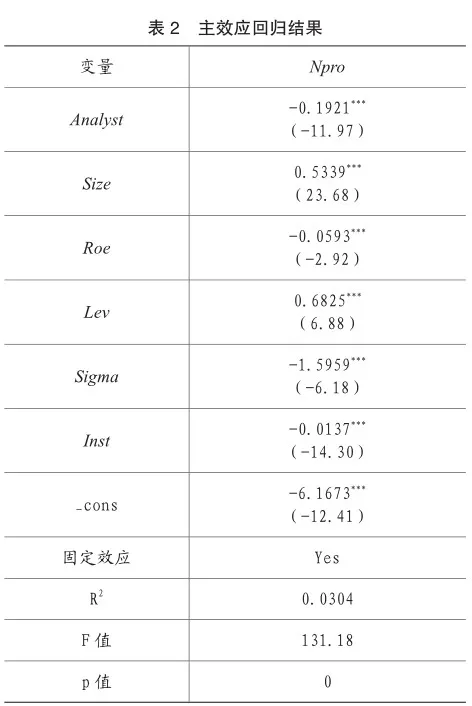

(一)主效应回归

表2展示了式(1)的回归结果。根据结果可知Analgst数值为-0.1921,且通过1%水平的置信度检验,说明机构投资者以分析师跟随为代表的信息获取对于企业的新质生产力具有抑制作用。分析其中具体原因,由于资本市场各主体在信息获取能力上具有差异,当机构投资者通过信息获取而具有信息优势的情况被其他主体观察到时,便会由于信息不对称引发羊群行为跟随交易并放弃自主信息获取,该操作降低了金融市场中信息质量并增大了“金融错配”“信用错配”发生可能,抑制了企业的新质生产力发展。

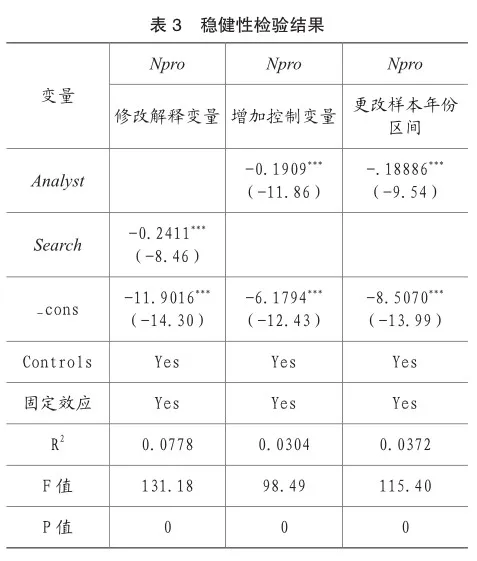

(二)稳健性检验

为确保实证结果的可靠性,本文选择以下三种方式修改原有模型进行稳健性测试:

1.修改解释变量

本文更换解释变量对机构投资者的信息获取重新进行衡量。选择使用以基金公司为代表的机构投资者当年内对于上市企业的调研次数加1后取对数所得值Search替换原有的Analyst指标,其回归结果如表3中第(1)列所示。根据结果可知,新指标表示的机构信息获取对企业新质生产力回归系数仍显著为负,表明原结果具有稳健性。

2.增加控制变量

为排除更多不确定因素对于被解释变量的回归结果干扰,本文增加了股票换手率月度环比差值的年度均值Dturn以及市值账面比MB作为新控制变量后再次进行回归,其回归结果如表3中第二列所示。根据结果可知,机构信息获取对企业新质生产力依旧产生负向影响,与前文结论基本一致。

3.更改样本年份区间

由于在2020—2022年我国出现了新冠疫情等对实证涉及个体可能会产生重大外部影响的事件,为排除相应事件对实证结果产生扰乱,本文选择使用2020年以前的数据进行回归,其回归结果如表3中第三列所示,回归结果也与原模型基本一致。

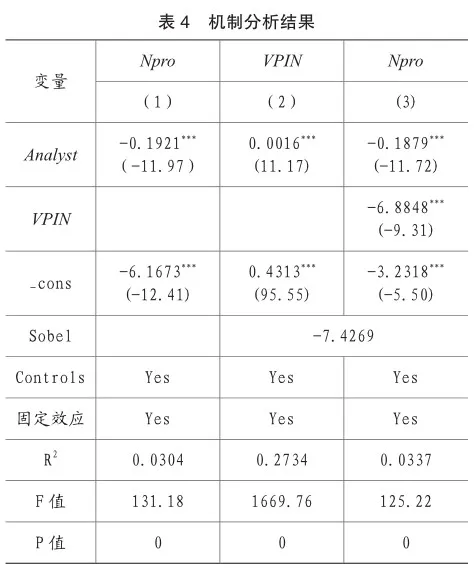

(三)机制分析

为检验机构信息获取提高了知情交易概率,最终使得企业新质生产力下降这条影响路径里中介效应的存在,本文采用逐步回归方法进行检验,并辅以Sobel检验以评估相应中介效应的可信度。以此探究在原有H1假说的基础上,机构信息获取是否通过影响市场知情交易概率,抑制企业新质生产力发展。根据逐步回归的设计思路,本文首先对总效应对应的式(1)进行了回归检验,结果记录在表4第(1)列。根据实证结果可知,系数在1%水平下显著为负,说明主效应的作用机制与前文假设一致。其次,对市场知情交易概率及机构信息获取按式(2)进行回归检验,结果记录在表4第(2)列。根据实证结果可知,系数在1%水平下显著为正,说明机构信息获取确实增加了对应个股的市场知情交易概率,提高了市场信息不对称水平。最后,对式(3)进行回归,以验证知情交易概率能否在机构信息获取以及企业新质生产力之间起作用,回归结果记录在表4第(3)列。根据结果可得,知情交易概率亦显著为负,说明知情交易概率将抑制企业新质生产力。综上所述,市场知情交易概率在机构信息获取与企业新质生产力之间起中介作用。此外观察Sobel检验结果可知,其Z统计量绝对值结果为7.4269,说明了此条中介效应影响路径的可信性。综上所述,可以认为假设H2成立。

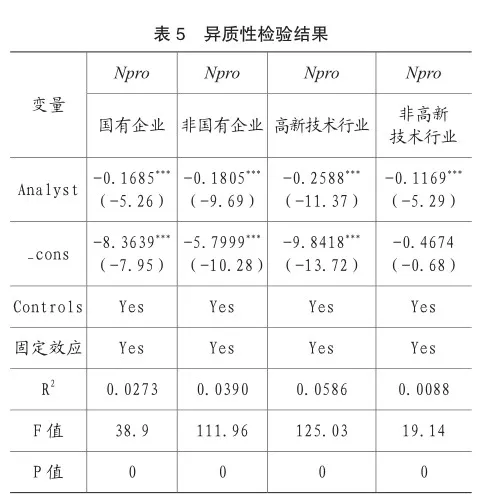

(四)异质性检验

根据前文可知,在整体资本市场层次,机构信息获取将抑制企业新质生产力发展,不过考虑到市场中企业的多样性,本文认为对于不同类型企业的新质生产力机构信息获取的影响效果可能存在差异。因此,本文决定按照企业是否为国有企业以及企业是否处于高新技术行业对样本企业进行分类并进行异质性检验。其中,是否为国有企业的依据根据其产权性质进行划分,所处行业是否为高新技术产业则根据《国民经济行业分类》标准进行判断。相应异质性检验结果如表5所示。根据结果可知,当以是否为国有企业进行划分时,机构信息获取对企业新质生产力的系数皆在1%水平显著为负且差异并不算大,说明机构信息获取对于企业新质生产力的影响机制并不会由于企业的产权性质而出现明显的异质性影响。而使用所处行业是否为高新技术行业对样本企业进行分组后可以发现,虽然机构信息获取对企业新质生产力的系数依旧皆在1%水平显著为负,但高新技术行业组的回归系数绝对值不仅高于式(1)所得的整体回归系数且达到了非高新技术行业组的两倍以上,说明机构信息获取对于高新技术企业的影响效果最为显著。分析其中原因可知,高新技术企业由于在技术研发投入较大且市场竞争力主要为产品技术先进程度,因此技术研发能力的重要性在该类企业中尤为突出。而机构信息获取在资本市场带来的羊群行为以及投资者情绪恶化都将迫使高新技术企业降低研发投入,使得企业的研发能力乃至新质生产力显著下降,且受到的负向影响水平高于市场平均。

四、研究结论与启示

(一)研究结论

1.在本文选定样本及周期范围内,机构投资者的信息获取行为将会由于我国资本市场的信息不对称与有限理性环境,最终降低我国企业的新质生产力,该机制经过了稳健性以及异质性检验后所得结论依旧成立,确保了结论的可靠性。2.在机构信息获取对企业新质生产力的影响路径中,市场知情交易概率起到了中介作用。3.机构信息获取对于处于高新技术行业的企业的新质生产力影响最大,因为该类企业发展对创新能力的要求更高。

(二)建议

1.优化企业信息披露环境。资本市场的信息不对称可通过持续优化企业信息披露环境以有效缓解,而相应完善一是可以通过扩大企业的业务、技术、财务等相关信息的披露范围,引入独立第三方机构对企业的信息披露进行审计和评估,以确保披露信息的真实性和可靠性,以及以普通投资者为基准,在语言表述上做到简明清晰,便于投资者阅读和理解来实现。二是对于内幕交易、操纵市场等犯罪行为需增加惩戒手段和方式的多样性,在行政处罚手段上综合运用监管措施、行政处罚、市场禁入、失信惩戒、重大违法强制退市等多种行政措施,在刑事诉讼上,根据犯罪实际情况依法采用集体诉讼、支持诉讼和刑事手段,对内幕交易现象形成进行多方面抑制。

2.大力普及投资者教育。个人投资者的非理性操作来源于自身投资理念的不全面,需要开展投资者教育进行完善。而普及投资者教育需要社会各方共同努力,监管方应协同社会各方力量,推进全方位的投资者教育,多方位、多渠道定期发布关于市场动态、投资策略和风险管理的出版物或电子新闻信件,持续向投资者提供最新信息。此外,应鼓励商业银行、资产管理公司和证券交易商等机构投资者将投资者教育作为客户服务的一部分而非单纯任务,在日常业务的开展过程中,为客户普及理性投资,风险与投资相匹配等正确投资理念,从而提高投资者整体素质,减少股价的非理性同步变动。

3.强化企业创新能力。除外部条件的改善,企业自身也需要从管理模式,运营机制入手发展新质生产力。在具体架构上企业需构建扁平化、网络化架构并升级自身研发组织以促进新型生产关系形成,加大企业人才队伍培养建设,提升创新人才的比重。此外,企业可积极应用人工智能,量子技术等新兴信息技术,利用数据分析和算法模型精准推算市场变动与客户画像以预测消费者需求和行为,此外还可通过量子计算等新兴数据分析方法赋能生产计划、产品研发、商业模式,实现创新驱动的数字化模式创新[9]。

主要参考文献:

[1]张林.新质生产力与中国式现代化的动力[J].经济学家,2024(03):15-24.

[2]廖桓,邱志刚.金融助力新质生产力的长效机制研究[J].理论与改革,2024(03):52-61+159.

[3]Solomon, D.and E.Soltes (2015).What are we meeting for The consequences of private meetings with investors[J].Journal of Law and Economics 58(2):325-355.

[4]许年行,洪涛,吴世农等.信息传递模式、投资者心理偏差与股价“同涨同跌”现象[J].经济研究,2011(4):135-146.

[5]岳鹏.金融错配、内部控制质量与企业创新[J].国际商务财会,2024(10):27-32.

[6]黄灵.投资者情绪、知情交易与资本市场反应[J].时代金融,2022(11):28-31.

[7]宋佳,张金昌,潘艺.ESG 发展对企业新质生产力影响的研究——来自中国 A 股上市企业的经验证据[J].当代经济管理,2024,46(06):1-11.

[8]Easley, D., Prado, M, and O’Hara, M. The Microstructure of the “Flash Crash”: FlowToxicity, Liquidity Crashes, and the Probability of Informed Trading[J].The Journalof Portfolio Management, 2011,37(2):118-128.

[9]齐冠钧,尹政平,马培武,刘牧茜.发展新质生产力量子技术大有可为[J].国际商务财会,2024(06):3-5+20.

责编:险峰