农户森林保险支付意愿与政策偏好

2024-10-01 00:00:00武双黄和亮陈思莹范夏敏

西北农林科技大学学报(社会科学版) 2024年5期

摘 要:从行为经济学决策理论出发构建分析框架,研究农户森林保险决策,设计包含保障额、保险费、财政补贴率、获得补贴及时性和赔付的难易程度5个属性的森林保险方案,利用选择实验法获取福建省和湖南省共20个县的745个农户的样本数据,通过RPL模型对异质性森林经营主体的森林保险支付意愿及其政策偏好进行研究和比较分析,得出以下基本结论:(1)从随机参数均值估计结果来看,保障额、保险费、财政补贴率、获得补贴及时性和赔付的难易程度的均值系数均在1%的统计水平上显著;(2)对设计方案中农户各属性边际价值的计算结果表明,属性的边际价值从高到低排序依次是保险费、财政补贴率、获得补贴及时性、赔付的难易程度、保障额。

关键词:森林保险;属性价值;选择实验法;政策偏好

中图分类号:F840.66 文献标志码:A 文章编号:1009-9107(2024)05-0105-13

收稿日期:2023-10-07 DOI:10.13968/j.cnki.1009-9107.2024.05.12

基金项目:国家社会科学基金重大项目(22&ZD083)

作者简介:武双,女,福建农林大学经济与管理学院博士研究生,主要研究方向为林业政策与森林保险。

*通信作者

引 言

2009年中国保险监督委员会、国家林业局下发《关于做好政策性森林保险体系建设促进林业可持续发展的通知》,在全国范围内推进发展森林保险。根据国家林业和草原局、中国银行保险监督委员会提供的《2021中国森林保险发展报告》,截止2020年,森林保险覆盖全国26个省(自治区、直辖市)和四大森工企业,参保森林面积1.26亿公顷,约占中国森林总面积的73.70%。其中:参保公益林1.22亿公顷,约占中国公益林总面积的98.52%;参保商品林0.41亿公顷,约占商品林总面积的44.40%。但是几乎所有省(区)的森林保险都是以政府为主导的高补贴、低保费、低保障的政策性保险。各省(市)制定的森林保险方案中,公益林保险的保费补贴中央、省、县的财政补贴占90%,商品林保险的保费补贴各级财政补贴占60%~75%,在实际执行中农户承担部分主要由村统一缴纳;每个省(市)执行统一的保险方案,每公顷年保费处于22.5~60元之间,保障额在每公顷6 000~8 000元之间,与每公顷造林成本15 000元以上相差较大。市场机制难以发挥作用,缺乏更为灵活自由的森林商业保险。

影响森林保险需求的微观因素主要包括农户的风险意识、支付能力、森林经营规模和保险公司的产品设计、理赔效率等。风险意识是影响森林保险需求的主要因素之一,农户对风险认知水平越高,购买森林保险意愿越高;森林经营规模和对森林经营收入的依赖程度也会影响森林保险需求。通常而言,森林经营规模越大,对森林经营的依赖程度越高,对森林保险需求意愿越强。森林保险产品设计与农户风险规避需求的匹配程度也会影响购买森林保险的需求,因此要求森林保险产品的多样性与之需求相适应。但从森林保险的实际运作来看,承保机构未提供差异化的保险产品。从森林保险的本质来看,森林保险属于财产保险一种类别,本质上是投保人与承保方双方针对标的物(森林或林木)所产生的风险事故而发生的一种经济关系。因此应按照市场化思路设计保险产品,以满足不同农户对森林保障额多样化的要求,同时根据不同特征农户的支付意愿和支付能力设计开发更多的商业化森林保险产品。

一、森林保险支付意愿研究文献的回顾

关于森林保险行为和支付意愿影响因素方面的研究,大部分以农户有限理性为前提,以行为经济学理论为基础,结合林业生产的特性分析农户森林保险行为,认为农户森林保险行为与农户的个体特征以及所处环境紧密相关。也有少部分研究应用计划行为理论研究农户森林保险行为。秦涛等利用浙江省农户的调查数据, 采用二元Logit 模型分析了农户森林保险需求的影响因素,结果发现农户对森林保险的需求程度随着其对森林保险了解程度充分而增强,林业收入占家庭收入比重越高参与投保的意愿越大,过往受灾情况与程度、赔付金额与责任覆盖范围越大以及政府补贴越高,农户参与森林保险的积极性越高[1]。张璐等采用国家林业和草原局“集体林权制度改革跟踪监测”项目的大样本调研数据, 运用Logit 模型研究影响农户的森林保险参保意愿的因素,发现家庭林地面积与商品林比重、对政策性森林保险认知以及参保经历、林业经营收入与支出都是其中的显著影响因素[2]。部分学者对林农森林保险支付意愿的影响因素研究,发现林地经营规模、林地经营收益、林地受灾历史都会对林农的森林保险产生影响,并且森林保险产品特征、森林保险认知特征会对异质性林农森林保险的需求产生差异性影响[3-5]。冯祥锦等认为风险态度是林业经营企业森林保险支付意愿的主要影响因素,是否了解森林保险是林业大户森林保险支付意愿主要影响因素,而兼业农户森林保险支付意愿则主要由风险态度和是否了解森林保险这两个变量影响[6]。还有部分学者的研究都发现森林保险的投保主体农户与林业企业森林保险支付意愿的影响因素存在明显差异[7-8]。不同主体的特征差异对投保行为有很大的影响,这决定了他们在森林保险投保上的不同决策原则和行为。林业企业与农户相比,具有经营规模大、生产要素集中度高、经营管理能力强、生产经营强度高、对林业收益的依赖程度高等鲜明特征。这些特征决定了林业企业比农户对风险较为谨慎,风险态度倾向于厌恶,但同时对森林保险的支付能力较强,也有较强的支付意愿。有学者应用选择实验法研究森林火灾和暴风雪灾害保险的支付意愿,研究结果表明不同特征的森林经营者支付意愿存在明显的差异[9]。

关于支付意愿引导方法方面,主要有条件价值评估法(contingent valuation method,CVM)和选择实验法(choice experiment method,CE)。CE方法是在CVM方法的基础上发展起来的,该研究方法早期主要被用于市场营销、交通等领域,用于研究消费者需求评估[10]。20世纪90年代末期才被经济学家广泛用于非市场价值的评估,普遍被用于资源与环境经济学、能源经济学、农业经济学以及市场营销学等领域。与条件价值评估法相比,选择实验法拥有更高的信息负荷,更好评估物品或服务的具体属性价值,其虚拟市场更接近真实市场场景,偏误较小[11-12]。选择实验法已成为评估决策者对商品或服务具体属性支付意愿的前沿工具,如研究自然资源估价的陈述偏好方法比较[13];研究人在危重病时的治疗偏好[14];对小农户是否愿意为不同类型的农作物保险付费的问题[15];模拟旅行者对拼车服务特征的评价,以确定旅行者对拼车服务特征的偏好和支付意愿[16];分析生猪养殖主体对制度激励型碳减排政策的选择偏好[17];进行小农户衔接生态农业产业链的偏好与异质性研究[18];设计了生活垃圾治理问题中阳光堆肥房农户合作实验情境,通过RPL模型估计反映农户偏好的合作模式等[19];前人有尝试利用选择实验法对农户森林保险支付意愿研究,但对森林保险方案属性设计只包含保费水平、补贴水平和保障金额且未将异质性农户与森林保险方案的选择纳入统一框架进行研究[20]。

二、研究的理论框架

行为经济学强调当事人认知能力的局限,其理论硬核之一就是决策者的有限理性。人们在判断过程中会受到过去记忆以及新搜集信息的影响,因此在做决策时会产生偏差[21]。有研究表明,不确定性条件下人们的判断往往存在经验推断、锚定现象、心理账户、过度自信、反应过度或反应不足等行为问题,这些行为造成的结果与完全理性情形相比,存在偏差[22]。

研究农户森林保险的需求应充分考虑农户有限理性这一特性。特别是农户身处偏僻山区,文化层次较低,接受和处理信息能力较差,因此理性程度更为有限。而且已有关于农户森林保险支付意愿的研究,都是将农户作为同质的经营者。按照行为经济学个体选择决策理论,由于农户是对森林经营收入依赖和投入规模存在明显差异的群体,即分为专业化经营农户与兼业农户。专业化经营农户对森林灾害的重视程度较高,其风险态度常趋于风险规避型,做出投保决策时也较为理性;兼业农户所经营的林地规模较小且较为分散,大多数农户林业收入占家庭年收入的比重并不大,并不非常关心森林经营过程中的风险,表现为有限理性,其风险态度趋于风险偏好型。因此,构建基于农户异质性的森林保险支付意愿的分析框架,将能更科学发现不同类型农户的森林保险支付意愿与政策偏好。

影响农户购买森林保险的因素众多,主要可归纳为以下方面。(1)农户的个体特征。年龄、受教育程度、农户的风险态度和对森林保险的了解程度。(2)农户的生产规模和投入水平(森林面积规模、林业年收入占家庭总收入的比重)。农户的经营森林面积、投入水平和林业年收入占家庭总收入的比重与森林保险的购买意愿呈正比例变化。农户的种植面积越大,投入水平越高,越愿意通过购买森林保险来规避风险;当农户林业年收入占家庭总收入的比重越大时,农户对林木收益的依赖程度就越大,也就越愿意通过做出投保决策。(3)农户森林经营的经历。农户的经营年限与森林保险的购买意愿成正比例关系,从事森林培育年限越长,越愿意购买森林保险;近几年来农户遭受森林灾害越严重,对森林保险作用的认识程度越深刻,也就越愿意购买森林保险。(4)政府的财政补贴水平。政府财政补贴可看成变相降低保费的一种手段,可以提高农户的森林保险购买意愿。

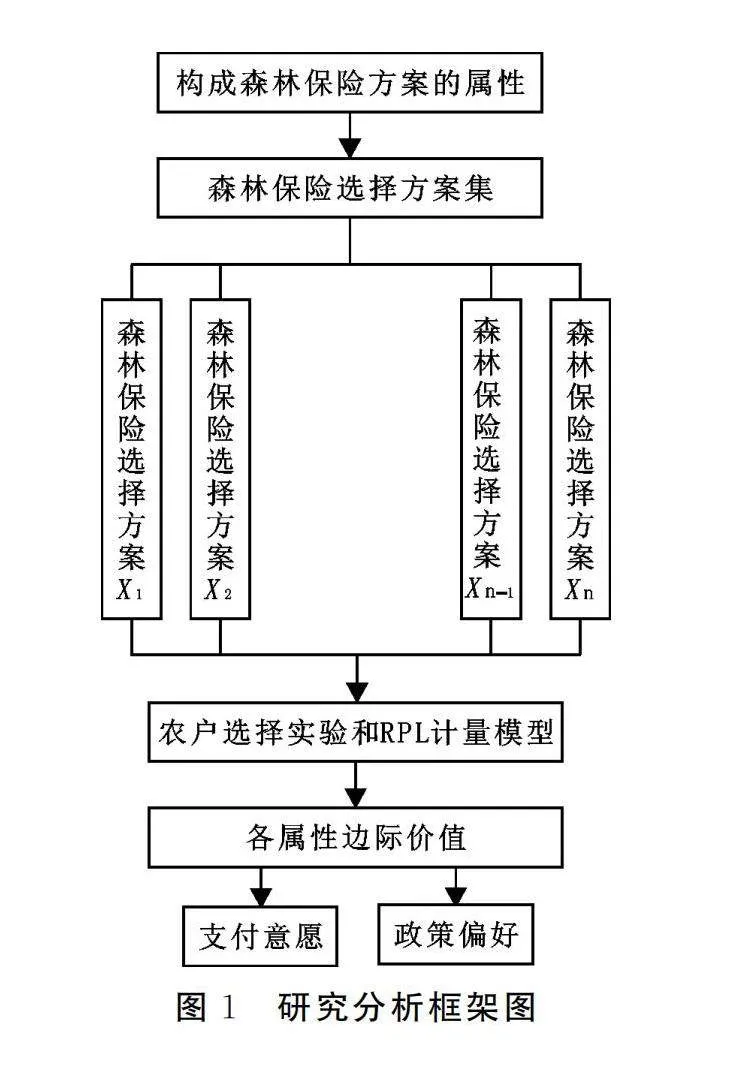

由于现实中的森林保险方案是包含一系列属性的,不同属性组合构成的方案对于不同类型农户的效应存在差异。森林保险潜在购买者的森林保险支付意愿取决于森林保险的价值或效用大小,影响森林保险方案价值或效用的因素则主要由方案的主要属性决定。对于森林保险而言,这些主要属性包括:保障额、保费、财政补贴率、赔付的效率等。正是森林保险方案的价值或效用水平是由主要属性决定的,这些不同属性组合就构成了不同的选择方案。异质性的森林经营主体面对不同选择方案构成的选择集,各方案对其价值是存在差异的,其最优方案也可能存在差异。因此,本研究遵循这一理论逻辑,应用选择实验法和RPL模型,研究分析构成森林保险各属性的边际价值和各个方案的相对价值。研究分析框架如图1所示。

三、研究方法与模型构建

(一)实验方法

本文采用选择实验法量化森林经营主体森林保险支付意愿,该方法模拟真实直观的选择情景,通过受访者在备选方案中的抉择与权衡,正确评估被访者的偏好。消费者从商品消费中所获得的效用等于其从每个属性中所获得的效用,可以用式(1)进行表示,这里假设对属性以线性方式评价商品效用。

U=βu+βu+L+…+βu(1)

U表示消费者n从消费商品或服务方案i中所获得的效用;商品属性(attributes)A=1,2,…,k;β表示消费者偏好参数,即消费者n对商品或服务方案i中的属性k所带来的效用u的权重。该公式表示消费者从商品消费中所获得的效用等于从每个属性中所获得的效用。

随机效用理论是选择实验法实施的理论基础,该理论假定理性参与实验者一般都会选择自身效用最大的方案,因此本文构建随机参数Logit模型对农户参与模拟设计的森林保险意愿进行实证分析。具体方法为将模拟设计的森林保险特征偏好通过选择实验法进行效用比较,以效用最大化来表示农户选择最优备选方案,通过构建随机效用函数及其参数估计来展现农户参与模拟设计的森林保险前后的福利变化。

在j个指标属性组合的选择集T中,假设参与实验农户j在选择第i个模拟设计的森林保险备选方案的效用为U,如式(2)[23-24]。

U=V+ε(2)

V为可观测部分,ε为随机项,表示参与实验农户进行选择的不可观测部分,其概率密度函数记为f(ε),并通常假设其服从类型I的极值分布(即Gumbel分布)。根据效用最大化理论,对于任意i≠n,当U>U时,参与实验农户j在全部的选择集组合T中选择备选方案i而非备选方案n,此时的概率可以表示为P:

在式(3)中,可观测部分效用V为线性函数,公式可表示为:

V=αC+∑M m=aβ Xm+∑Kk=1γ(C×Zk)(4)

C为备择常数,代表参与实验农户选择现有的政策性森林保险的基准效用。参与实验农户选择任一模拟设计的森林保险方案Avv5LW9MbseJ/oFTkl5iUA==时,C的赋值为0;选择不合作时,赋值为1。因此,C系数为负,表示参与实验农户更愿意参与模拟设计的森林保险。Xm表示是参与实验农户j所选方案i的第m个指标属性,M为指标属性的总个数,β 则反映参与实验农户对第m个指标属性的偏好程度。Zk是参与实验农户j第k个个体特征或社会经济信息特征变量, K为个体特征和社会经济信息特征变量的个数。C×Zk是备择常数与个体特征或社会经济信息特征变量的交互项,反映个体特征或社会经济特征变量对农户参与模拟设计的森林保险的影响,如果系数γ为正,说明这类变量对农户参与模拟设计的森林保险存在正向影响。

在模型选择方面,RPL模型常常被用于选择实验分析。该模型假定参与实验者具有异质性偏好,指标属性的系数β通常被设定为服从某一特定分布,更贴近现实情况[25]。因此,本文运用RPL模型进行估计[26],RPL模型假定参与实验农户j从T个备选方案中选择方案i的概率为:

P=∫exp(V)∑Tn=1exp(V) f(β)dβ,i∈T,n∈T(5)

(二)支付意愿评估

本文采取隐含价格形式实现非市场商品或服务的价值评估。该形式在支付意愿评估的使用中最为广泛普遍。商品存在价格属性时,根据经济学中的MRS(marginal rate of substitution,边际替代率)的概念推导出其边际价值的估计值,即隐含价格,表示商品或服务非价格属性的边际支付意愿(marginal WTP),用以反映消费者对商品或服务属性特征的偏好差异。并且可以据此进行各属性特征的重要性排序,从中可以分析各属性特征的相对重要性。

隐含价格计算公式如下:

M=-ββ(6)

β为商品或服务的其他某一非价格属性;β为价格属性参数。

四、选择实验设计与样本描述

(一)属性与属性水平的设置

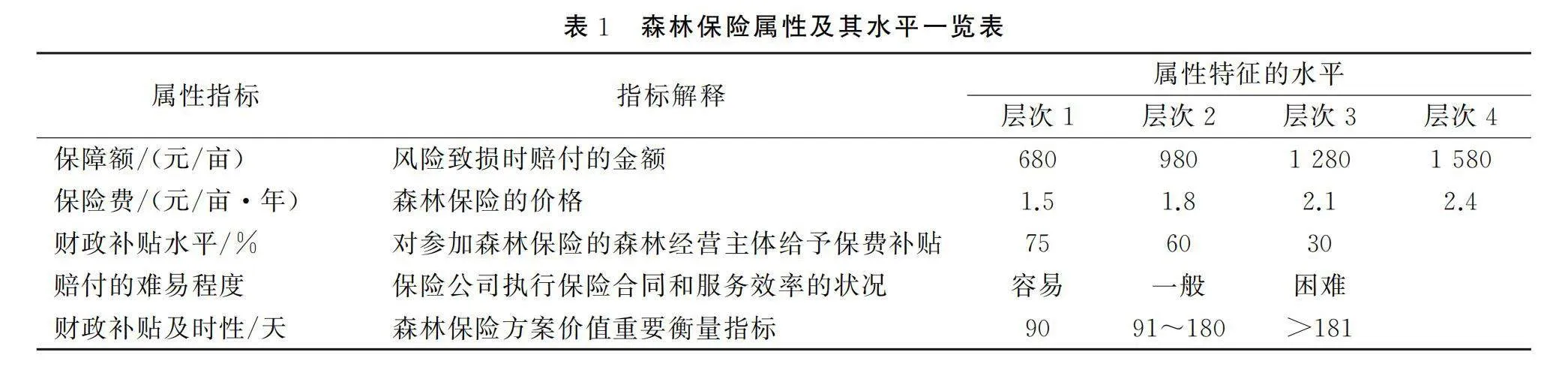

确定森林保险属性是利用选择实验评估森林保险支付意愿的关键环节,其决定着该方法最终评估效果的优与劣。本文在文献阅读和预调研基础上,经与多位相关领域专家的多轮讨论,确定森林保险属性分别为保障额、保险费、财政补贴率、赔付的难易程度、获得补贴的及时性。

1.保障额属性。森林保险的基本功能是保障森林经营主体,在森林经营主体遭受严重的森林灾害或意外时,能够从保险公司获取保险合同约定的补偿。森林经营主体对森林保险支付意愿不仅仅取决于是否有一定的保障,还十分关注保障额的高低。一般来说,保障额越高,支付意愿越大,反之,支付意愿越小。目前福建省实施的森林保险方案中,保障额水平为680元/亩,属于很低的水平,可以考虑以300元/亩的增量以改变保障额水平选项。在此拟设置保障额水平分别为:680元/亩、980元/亩、1 280元/亩和1 580元/亩,共4个层次。

2.保费水平属性。按照经济学的供求理论,价格因素是影响消费者支付的最重要因素。一般来说,保险费与森林保险支付意愿呈反比例关系。如果森林保险保险费低,则支付意愿越高;反之,支付意愿越低。根据福建省森林保险实施方案,目前森林经营主体购买森林保险支付的保险费每年为1.5元/亩。在此拟设置保险费水平每年分别为:1.5元/亩、1.8元/亩、2.1元/亩和2.4元/亩,共4个层次。

3.财政补贴率属性。由于森林生态系统对整个自然生态系统和社会经济系统保护的基础性作用,森林经营具有巨大的正外部性。另一方面,由于森林保险中森林风险事件常常表现为时间与空间的高度相关性,存在系统性风险,导致投保主体越多,风险越集中。鉴于森林生产具有准公共物品的属性和森林风险的特点,各级政府对森林保险给予补贴,某种程度上相当于降低森林保险费,提高农户对森林保险的支付意愿。因此,假设政府财政补贴率与支付意愿成正比例关系,补贴水平越高,支付意愿越高,反之,支付意愿越低。根据福建省森林保险实施方案,政府补贴水平为75%,可以考虑设置共3个层次:75%、60%和30%。

4.获取补贴的及时性属性。财政补贴效率则与相关部门决策程序、运行效率和相关人员服务意识高度相关。获得补贴的及时性关系到消费者的时间成本和货币的时间价值影响森林保险的价格,这是森林保险消费者关心的问题之一。这一方面与整个社会与政府的治理手段和治理效率相关,另一方面又与相关具体财政补贴发放的具体决策程序、运行效率和相关人员的服务水平相关。参考我国大农业相关财政补贴资金发放效率的研究,将森林保险获得补贴的及时性属性水平设置为3个层次:90天以内为及时;90~180天为一般;180天以上为不及时。

5.赔付的难易程度属性。赔付的难易程度差异造成保险服务购买者效用水平的差异,保险服务购买者追求效用的最大化,对赔付办理更容易的保险服务具有更高的支付意愿,也是消费者用以区别保险产品和服务价值的重要属性之一。赔付的难易程度属性是一个主观性较强的属性,要全面科学衡量森林保险赔付的难易程度属性水平,需要进行专门深入的研究。鉴于我国森林保险实践经验以及实际运行情况,本文将森林保险赔付的难易程度设置为3个层次:赔付难度一般, 赔付较为容易, 赔付很难。

(二)选择集设计

在本文的实验中,共有5个属性,其中三元属性3个、四元属性2个,按照全因子设计要求,将不同属性及其水平进行随机组合,能产生共33×42=432种森林保险不同属性状态水平组合,即选择方案。如此规模庞大的选择方案数量,无论对研究者还是受访者来说,都是难以承受的。因此,通过运用SPSS 17.0正交程序(orthogonalization)进行正交实验设计(orthogonal experimental design),剔除不合理选择方案,降低森林保险选择方案数量,确保问卷调查实际操作的可行性。最终,按D-效率标准配对,最终可以确定16个选择方案。

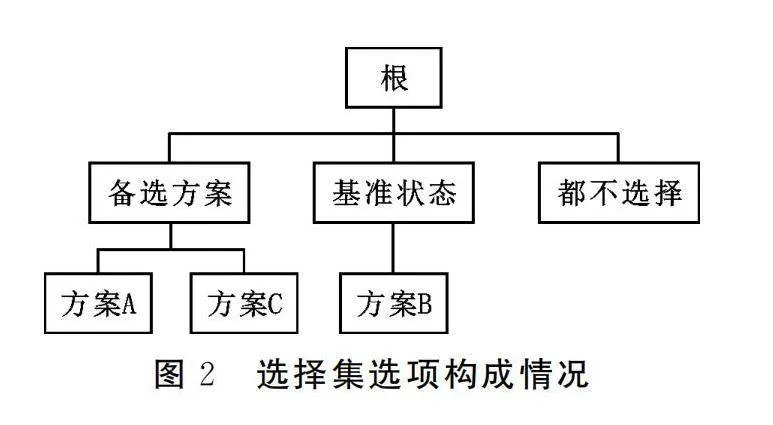

在选择集设定上,可以假定每个选择集包含2个备择方案选项和1个基准状态选项(即维持现状status-quo),即每个选择集包含3个选项,如图2。

根据正交设计表结果以及选择集的构成情况,16种选择方案中的2个组和基准状态(维持现状)选项按照效用相当的原则组成8个组,选项一起构成共8个选择集。选择集之一展示在表2中。

(三)研究区域与数据来源

福建省和湖南省是全国率先进行新一轮集体林权制度改革的省份,也是全国率先进行森林保险综合试点改革的省份,因此,本研究选择福建和湖南两省作为问卷调查和选择实验分析区域,依托国家林草局《集体林区林权制度改革跟踪监测项目》实施(下文简称《项目》),调查的样本村和样本农户与国家林草局的福建省实施的《项目》中的样本村和样本农户一致。每个县(市)选择5个村,每个村选择10样本农户,每个县50个样本农户,2省20个县共计1 000个调查目标样本。

由于部分被调查农户对森林经营的风险、保险作用及森林保险政策缺乏基本的认知,不具有研究价值。因此,在问卷的设计中设置了“您是否对森林经营的风险、保险作用及森林保险政策有一定的了解”,如果被访对该问题给予否定的回答,则不作为研究的样本。按照这一标准,在福建省被访500农户中,符合研究要求的有效样本为382个。在湖南省被访500农户中,符合研究要求的有效样本为363个。在两个省份获得的有效样本数合计745个。

(四)样本描述性分析

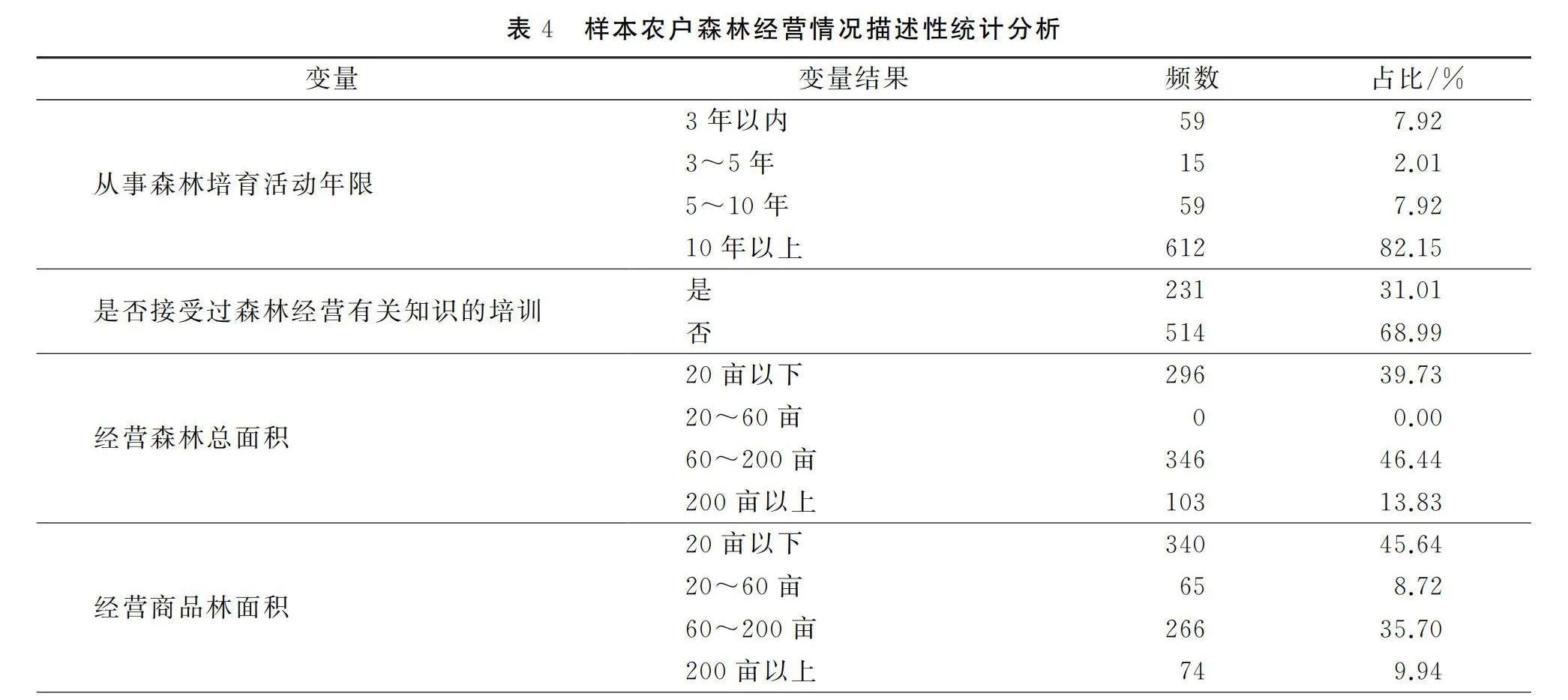

1.农户个体及家庭特征。根据表3中调查的农户个体及家庭特征来看,男性有701人,占比94.09%,女性仅有44人,占比5.91%;从年龄特征来看,50岁以上的居多,有432人,占比为57.99%,总体上农户年龄较大,这个结果符合了林区现有的劳动力状况。一般而言,年龄越大,森林经营工作经验更为丰富,其对森林经营风险的认知会更为深刻与全面。从受访对象的文化程度来看,大多数的被调查者的文化程度集中在初中,共有337人,占比45.23%,由此可见,基本上所有的农户都能够理解问卷内容,并且初中的文化水平也能帮助农户较好地理解森林保险的相关条款以做出更优的决策。从农户兼业情况来看,92.89%的农户均以农业收入为主,林业收入为辅,林业大户仅有53人,占比7.11%;家庭劳动力资源配置方面,家庭劳动力数量一般为3~5人,占比43.62%;对于家庭收入来说,50.74%的农户近5年家庭年平均总收入在3~10万元这个区间,其次是3万元以下的有169户,占比22.68%,总体家庭收入水平不是太高,所以农户对于林业收入的期望较高,但是对于林业灾害的抵御能力就较低,应当提高对森林保险的需求以避免因森林灾害而遭受损失。

2.农户森林经营情况。由表4可知,在调查的745个样本农户中,从事森林培育活动10年以上的有612人,占比高达82.15%,可见调查样本中大部分农户应该都具有较丰富的森林培育经验,但是却只有231人接受过专业系统的森林经营有关知识的培训,没有接受过培训的占68.99%,这对森林抚育以及病虫害等森林灾害的科学防治是非常不利的,会使得林业经营承担较大的风险。从林业经营情况来看,大部分农户林业经营面积为60~200亩,占比46.44%,其次是20亩以下的有296人,占比39.73%;经营的商品林面积主要在20亩以下,占比45.64%,其次是60~200亩之间,有266户,所占比例为35.70%;主要经营树种以杉木或松树为主,占比55.17%,其次是毛竹、油茶等经济林,比例为34.90%;林龄大部分均是中龄林或近熟林,分别占比35.70%和34.90%;林业收入占家庭总收入比重大部分都在30%以下,这部分农户比例达75.03%,这是因为调查样本中大部分农户是兼业农户,还依赖其他的生产活动为家庭收入来源。

3.农户经营森林受灾与投保情况。根据表5的统计结果来看,仅有18.66%的农户近5年遭受森林灾害,而大部分农户表示没有遭受森林灾害,这可能是因为农户林业经营的面积较小,更好实现监测和治理,所以森林灾害发生率较低。即使如此,森林保险仍有利于增强林业风险抵御能力,提高农户林业经营能力。由统计数据也可看出,有310个农户近5年购买了森林保险,占比41.61%,有58.39%的农户没有购买,总体森林保险覆盖范围和农户投保意愿水平较低。

五、结果与分析

(一)农户森林保险偏好检验

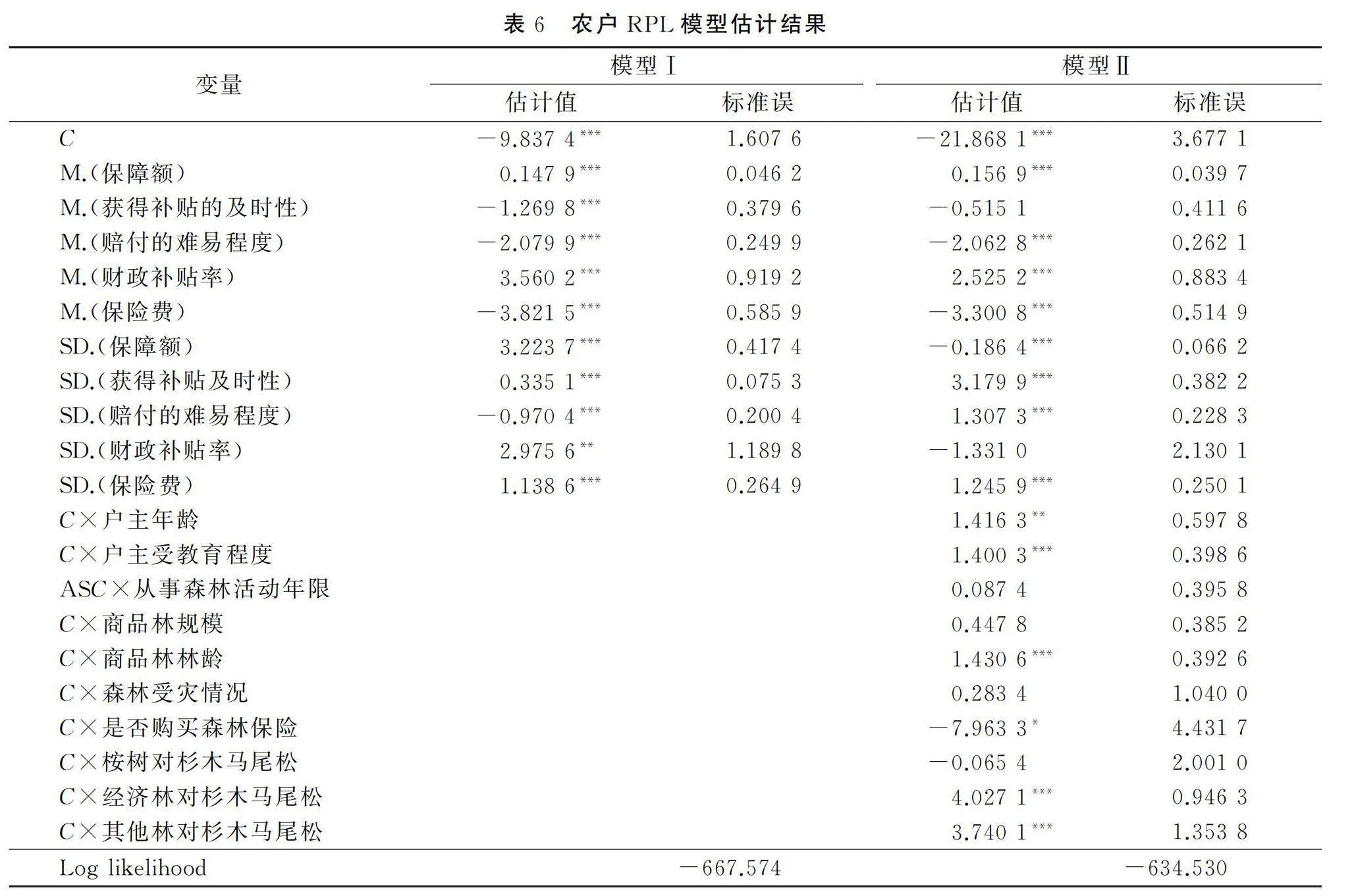

本文运用Stata 16.0软件进行RPL模型估计:将保障额、获得补贴的及时性、赔付的难易程度、财政补贴率、保险费设为随机参数,估计得到各参数的均值系数M(·)和标准差系数SD(·),将C项设为固定参数,估计得到其均值。考虑到RPL模型估计的稳健性,模型Ⅰ为基础模型,只包含森林保险属性变量,模型Ⅱ中加入受访者社会经济特征和个体特征等变量与C的交互项。农户的模型估计结果展示在表6中。从模型整体结果来看,模型Ⅰ、Ⅱ均在1%的置信水平上,说明模型整体回归结果较好,并且估计结果稳健。

模型Ⅰ和模型Ⅱ中的变量替代常数项C均显著为负值,说明整体上受访农户对购买森林保险持支持态度,即在得到保障额、获得补贴的及时性等保险属性的补偿后,愿意购买森林保险的农户比例是很高。

从随机参数均值估计结果来看,变量系数反应其农户森林保险购买意愿的影响。保障额、财政补贴及时性、赔付的难易程度、财政补贴率、保险费的均值系数均在1%的统计水平上显著。

保障额的均值系数为正,表明农户更倾向于对具有更高保障额选项的保险方案的选择,更高的保障额能够在农户森林受灾时帮助农户重新恢复森林经营,也为以依赖森林获取家庭收入的农户提供生计保障。财政补贴及时性的均值系数为负,表明企业和农户都倾向于时长更短的获得补贴时间,补贴越及时越能够为受灾农户经营和生活的稳定提供支持。赔付难易程度的均值系数为负,表明赔付越容易农户的森林保险支付意愿越强烈,可以理解为当农户在森林受灾后,如果依然要面对复杂的理赔手续,会降低其参加森林保险的意愿。财政补贴率的均值系数为正且显著相关,表明农户倾向于选择财政补贴率较高的森林保险方案,其原因可能在于:一方面,一般农户家庭收入水平较低,对所购买的商品或服务的价格是非常敏感的,较高的财政补贴降低其购买森林保险的实际个人支出;另一方面,较高的财政补贴意味着政府对森林保险的支持态度,政府强烈的支持态度会促进地方相关管理人员积极推动农户的购买。财政补贴是与森林保险捆绑一体,不参与森林保险有“损失补贴”的心理暗示。保险费的均值系数为负表明农户更倾向于较低的成本支出,对于农户而言,较低成本意味着在没有受灾的情况下,其经济支出更少。从系数比较来看,对于农户而言,除了财政补贴率和保险费的影响外,赔付难易程度是其考虑是否参与森林保险的重要因素,其背后的原因可能在于农户相对于保险公司势力单薄,复杂的赔付程序使得农户对赔付具有畏惧心理,从而不愿参与森林保险。

从随机参数的标准差估计结果来看,农户的保障额、财政补贴及时性、赔付的难易程度、保险费均通过1%统计水平的显著性检验,财政补贴率通过5%统计水平的显著性检验,表明参与实验的农户对森林保险指标属性的偏好异质性显著存在。因此,接下来本文在基础RPL模型上加入个体特征等变量与C的交互项考察其偏好异质性。

(二)农户森林保险偏好异质性来源分析

表6的模型Ⅱ展示了农户的RPL模型中加入C与农户个体特征的交互项的实证结果。结果表明,户主年龄和户主受教育程度与C的交互项系数显著为正,表明年龄越大且受教育程度越高的户主越愿意参与森林保险,其原因在于年龄大的户主承担风险的能力较弱,这类型林业生产者在受灾后不容易恢复生产,因此需要森林保险保障其生产能力,而受教育程度较高的户主往往具有较高的保险知识,能够了解森林保险在转移林业生产风险中的重要作用。商品林林龄和是否购买过森林保险与C的交互项系数显著为正,表明拥有商品林的林龄越大的农户越愿意购买森林保险,这类型的农户通常长期经营林业生产,林龄越大的商品林价值越高,购买过森林保险的农户更加了解保险对稳定生产的作用故而愿意购买森林保险。就树种而言,经济林树种的虚拟变量与C的交互项系数显著为负,表明从事经济林生产的农户相比于种植杉木马尾松树种的农户更不愿意购买森林保险,其背后的原因可能在于经济林的经营强度更大,出现森林灾害时可以及时止损;也可能在于杉木马尾松树种的价值更高,农户相对没有承担杉木马尾松树种损失的能力。

(三)农户森林保险支付意愿与政策偏好

1.属性边际价值核算。在选择实验中,受访者对某个森林保险属性水平改变的边际支付意愿(MWTP)可以用该属性的系数估计值与货币属性的系数估计值的比值表示。具体计算公式为:

M=-ββ(7)

M为属性的边际支付意愿;β和β分别为非货币属性系数、货币属性系数。

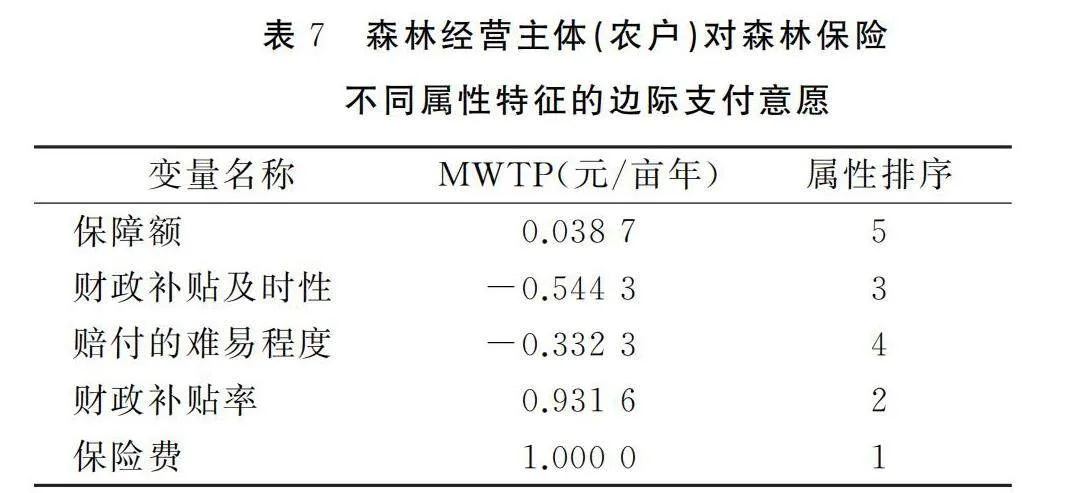

农户对森林保险属性边际支付意愿的测度,是政策制定者了解各属性对农户效用影响的相对重要性,进而设计森林保险方案的必要前提。当其他属性变量保持不变时,则可以评价某属性的边际价值,即农户为获得森林保险方案中某属性一个水平的改进所愿意支付的费用。根据表6的估计结果,代入公式(5),求模型中农户对森林保险各个属性的边际支付意愿,如表7所示。

根据表7展示的模型Ⅰ中各属性边际价值的计算结果,属性边际价值从高到低排序是保障额、财政补贴及时性、赔付的难易程度、财政补贴率和保险费。模型 Ⅰ 中各属性边际价值估计结果具体值为:农户对财政补贴率的边际支付意愿为0.93元,财政补贴及时性的边际价值为0.54元,赔付是否公平及时的边际价值为0.33元,保障额的边际价值为0.04元。

财政补贴率、财政补贴及时性、赔付是否公平及时的边际价值较高,说明于这3个属性相关的政策是农户的关注重点的政策。根据农户访谈,农户对森林保险的财政补贴率及赔付问题反映最多,关注度最高,这与测度结果一致。而保障额的边际价值相对较低,可能原因是:在我国农村中农户的财富积累比较少,对商品或服务的价格非常敏感,并且农户造林和育林的投入标准比较低,对林业经营的投入主要是自有劳动的投入,一般保障额就足以恢复受灾的森林。

2.方案支付意愿计算。新设计的森林保险方案中,所有属性状态改变所引起的农户效用变化可以通过补偿剩余(compensating surplus,CS)即农户支付意愿测度。针对不同方案选择的剩余价值进行核算,具体公式是:

S=-|V-V|β=-1βC+β×Δ保障额+β×Δ赔付难易程度+β×Δ财政补贴率+β×Δ获取补贴的及时性(8)

式中β为货币属性系数;β、β、β、β分别为各属性系数;V、V分别为新方案的效用和现状方案的效用;Δ(·)为变化前后属性状态值之差。

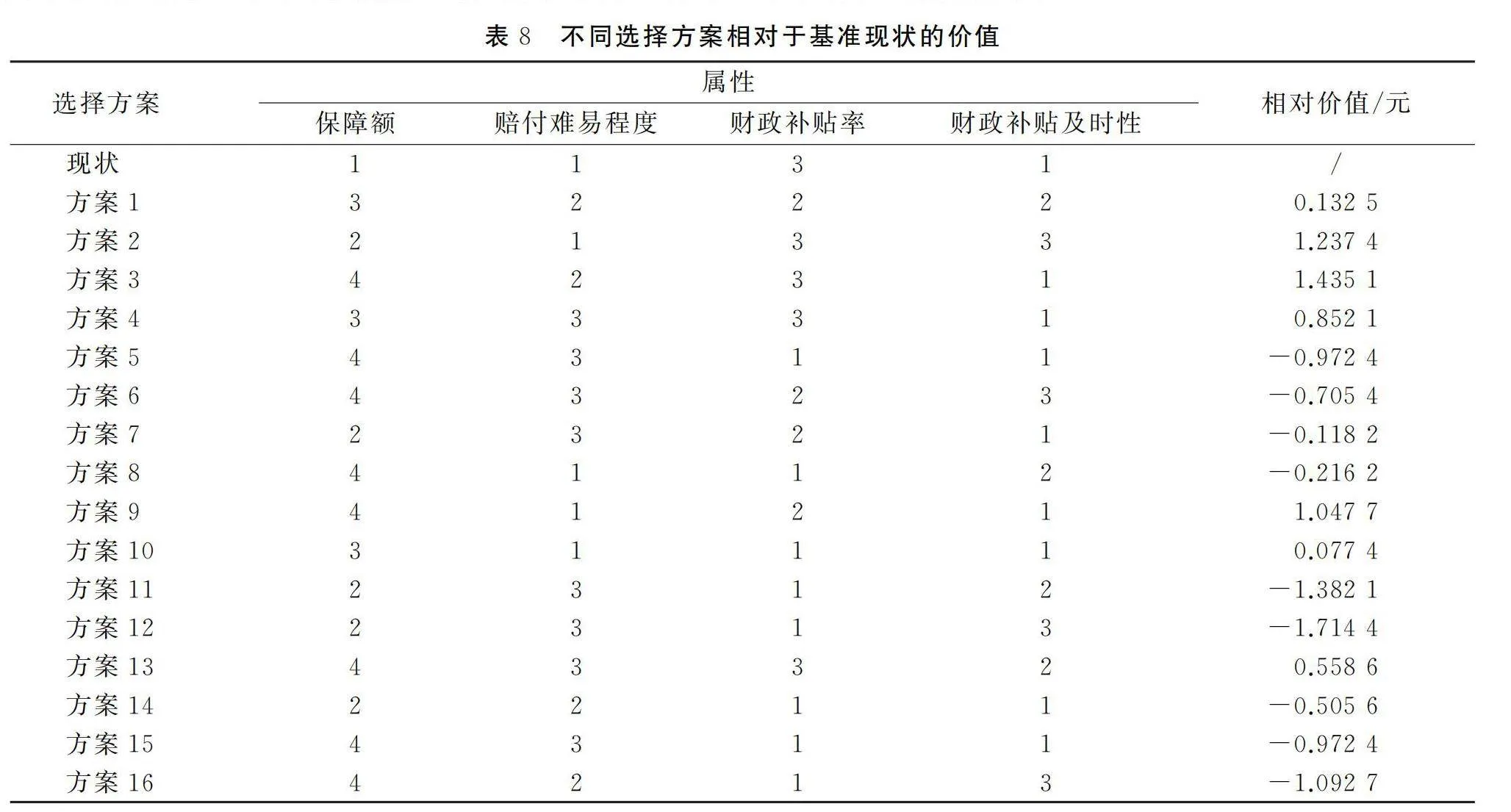

本研究中有16种不同的森林保险选择方案,根据表6 中参数估计结果,分别计算各方案与当前基准现状的福利变化情况,得到16种方案的补偿剩余,见表8。

在对表8的分析中,对比所有方案的相对价值,研究发现,相对于现状(保障额680元,赔付难易程度为容易,财政补贴率为75%,获取补贴的及时性为90天以内,保险费每年为1.5元/亩),方案2(保障额980元,赔付难易程度为容易,财政补贴率为75%,获取补贴的及时性为180天以上,保险费每年为2.4元/亩)、方案3(保障额1 580元,赔付难易程度为一般,财政补贴率为75%,获取补贴的及时性为90天以内,保险费每年为2.1元/亩)和方案9(保障额1 580元,赔付难易程度为容易,财政补贴率为60%,获取补贴的及时性为90天以内,保险费每年为2.1元/亩)是受访农户偏好的选择方案,其中农户最偏好方案3。从结果来看,保障额和财政补贴率是农户选择参与森林保险的重要因素,其背后的原因可能在于受灾后的经济保障以及购买保险时的成本付出比例是农户在购买森林保险时的首要考虑因素。此外,在保险公司设置方案时,高的保障额往往匹配较高的农户付出成本,在选择较高的财政补贴率的情况下,表明农户在参与森林保险时更倾向于较低的成本付出,这与前文属性排序中财政补贴比率和保险费排名较高一致。

六、结论与政策建议

(一)研究结论

本研究从行为经济学理论出发,构建基于异质性森林经营主体的森林保险支付意愿和政策偏好分析框架,利用选择实验法使森林经营主体作出更贴近真实意愿的森林保险方案的选择,比较各个属性特征的重要性并给予排序,得出的如下基本结论。

1.农户对森林保险方案属性及政策主要关注财政补贴率、保障额、赔付的难易程度因素。从随机参数均值估计结果来看,保障额、财政补贴及时性、赔付的难易程度、财政补贴率、保险费的均值系数均在1%的统计水平上显著。保障额的均值系数为正,表明农户更倾向于对具有更高保障额选项的保险方案的选择。赔付难易程度的均值系数为负,表明赔付越容易农户的森林保险支付意愿越强烈。财政补贴率的均值系数为正且显著相关,表明农户倾向于选择财政补贴率较高的森林保险方案,其原因可能在于:一般农户家庭收入水平较低,对所购买的商品或服务的价格是非常敏感的,较高的财政补贴可降低其购买森林保险的实际个人支出。

2.在RPL模型中加入ASC与农户个体特征的交互项实证结果表明,户主年龄、户主受教育程度、商品林林龄以及是否购买过商业森林保险均对其购买森林保险有正向显著作用,这不仅涉及农户承担风险的能力、对森林保险的认知程度以及既往经营经历等方面的原因,还受林业经营收益的期限的长短,所经营森林单位价值的大小影响。但是,相对于杉木马尾松而言,农户经营的树种为经济林,因为其经营强度大,能够更及时地防灾抗灾,其购买森林保险的需求较低。

3.农户各属性边际价值的计算结果表明,属性边际价值从高到低排序是保险费、财政补贴率、获取补贴的及时性、赔付的难易程度、保障额。各属性边际价值估计结果具体值为:农户对财政补贴率的边际支付意愿为0.932元,获取补贴及时性的边际价值为0.544元,赔付难易程度的边际价值为0.332元,保障额的边际价值为0.039元,即农户更加关注保险费和财政补贴率。

(二) 政策建议

1.创新多样化森林保险产品。由于农户的风险承担能力、保险认知水平、林业价值水平以及经营强度存在差异,决定了对森林保险购买意愿的不同。而现行森林保险政策有赋予“普惠福利”的特点,特别是政策性森林保险,具有一般性,难以满足异质性森林经营主体投保的差异化。第一,丰富保险费与保障额多重组合的森林保险产品。第二,根据树种、险种、地区森林灾害发生频率与程度等设计各属性组合的森林保险产品。可以设计每公顷年保费30~60元,每公顷保障额位于900~1 500元的森林保险产品,供差异化的森林保险主体选择。目前的森林保险主要针对用材林为主,经济林、毛竹等其他短期效益高的树种保险没有得到有效地开发。

2.探索提供商业性森林保险。当前保险机构森林保险产品都是政策性森林保险,目的在于为森林经营主体提供最基础保障,而难以满足部分农户最大化规避风险的需求。商业性森林保险是根据森林的保险费与保障额比例来设计的,所以需要市场化的森林保险社会服务组织提供商业性森林保险。同时,政府对商业性森林保险的保费也给予一定比例的补贴,保障单位面积补贴金额适当高于政策性森林保险。在森林保险条款中规定最长赔付时间,提高森林保险的赔付效率,降低农户投保的风险和成本。

3.鼓励发展新型林业经营主体,培育具有风险意识和支付能力的森林经营主体。农村劳动力流出导致的农村“空心化”使得林业经营主体往往是年迈老人,并呈小规模的分散经营状态,对于林业经营的投入强度低。实质上,林地分散经营会较大幅度提高单位林地森林保险的成本,弱化森林保险的作用,降低森林保险供求双方的供给和需求,形成低水平的市场均衡。因此,鼓励成立新型林业经营主体,提倡林地适度流转,整合分散林地,积极引导和扶持那些由于客观条件限制而无法扩大经营规模的农户结合组成新型林业经营主体,提高农户的组织化程度,增强林业经营规模化,既可提高森林经营者对森林保险的支付意愿,又可提高新型林业经营主体在与银行或保险公司等金融机构协商谈判时的话语权,有助于保险公司提供更加合理的森林保险产品和提高赔付效率,促进森林保险实现更高水平的均衡。

参考文献:

[1] 秦涛,田治威,刘婉琳,等.农户森林保险需求的影响因素分析[J].中国农村经济,2013(07):36-46.

[2] 张璐,贺超,林华忠.农户参与森林保险意愿影响因素分析——基于7省农户调研数据[J].北京林业大学学报(社会科学版),2019,18(02):55-60.

[3] DAI Y,CHANG H H,LIU W.Do Forest Producers Benefit From the Forest Disaster Insurance Program? Empirical Evidence in Fujian Province of China[J].Forest Policy and Economics,2015,50:127-133.

[4] 曾玉林,贾玉杰,欧阳朔斯.政策性森林保险农户投保意愿关键影响因素分析——基于合作博弈理论与湖南省7年农户监测数据[J].林业经济,2020,42(11):36-48.

[5] 刘海巍,郭元圆,陈珂.森林保险保费支付意愿与林地适度规模关系研究[J].统计与决策,2020,36(04):57-62.

[6] 冯祥锦,黄和亮,杨建州.森林保险市场投保主体与行为差异性的理论分析[J].东南学术,2012(02):176-181.

[7] 秦涛,顾雪松,邓晶,等.林业企业的森林保险参与意愿与决策行为研究——基于福建省林业企业的调研[J]. 农业经济问题,2014,35(10):95-102.

[8] 富丽莎,秦涛,潘焕学,等.森林保险保费补贴政策林业产出激励效应评估[J].林业经济问题,2021,41(02):154-163.

[9] SAUTER P A,MLLMANN T B,ANASTASSIADIS F,et al.To Insure or Not to Insure? Analysis of Foresters’ Willingness-to-pay for Fire and Storm Insurance[J].Forest Policy and Economics,2016,73:78-89.

[10] AHSAN S,ALI A,KURIAN N.Toward A Theory of Agricultural Insurance[J].American Journal of Agricultural Economics,1982,64(03):510-529.

[11] 全世文.选择实验方法研究进展[J].经济学动态,2016(01): 127-141.

[12] 谭秋成.度量生态服务价值的选择实验:方法介绍及案例研究[J].中国人口·资源与环境,2016,26(07):46-52.

[13] A Comparison of Stated Preferences Methods for the Valuation of Natural Resources:The Case of Contingent Valuation and Choice Experiment[EB/OL].[2023-11-30].https://link.springer.com/article/10.1007/s13762-020-02714-z.

[14] ANSTEY M H,MITCHELL I A,CORKE C,et al.Population Preferences for Treatments When Critically Ill:A Discrete Choice Experiment[J].The Patient-Patient-Centered Outcomes Research,2020,13(03):339-346.

[15] WANG H H,LIU L,ORTEAG D L,et al.Are Smallholder Farmers Willing to Pay for Different Types of Crop Insurance? An Application of Labelled Choice Experiments to Chinese Corn Growers[J].The Geneva Papers on Risk and Insurance-Issues and Practice,2020,45(01):86-110.

[16] Modelling Travelers’ Appraisal of Ridepooling Service Characteristics With A Discrete Choice Experiment | European Transport Research Review[EB/OL].[2023-11-30].https://etrr.springeropen.com/articles/10.1186/s12544-019-0391-3.

[17] 张园园,陈秋红.生猪养殖主体对制度激励型碳减排政策的选择偏好——基于选择实验法的分析[J].农业技术经济, 2021(10):107-120.

[18] 尚杰,刘爽,陈玺名.小农户衔接生态农业产业链的偏好与异质性研究——基于选择实验法的实证分析[J].中国生态农业学报(中英文),2021,29(12):2126-2138.

[19] 贾亚娟,赵敏娟.生活垃圾分类治理:基于选择实验法的阳光堆肥房农户合作偏好[J].中国人口·资源与环境,2021,31(04):108-117.

[20] 陈思莹.基于选择实验法的农户购买森林保险支付意愿研究[D].福州:福建农林大学,2019:1-52.

[21] SIMON H A. A Behavioral Model of Rational Choice[J].The Quarterly Journal of Economics,1955,69(01):99-118.

[22] The Framing of Decisions and the Psychology of Choice[EB/OL].[2023-11-30].https://www.science.org/doi/abs/10.1126/science.7455683.

[23] HENSHER D A,GREENE W H.The Mixed Logit Model:The State of Practice[J].Transportation,2003,30(02):133-176.

[24] 姚柳杨,赵敏娟,徐涛.耕地保护政策的社会福利分析:基于选择实验的非市场价值评估[J].农业经济问题,2017,38(02):32-40.

[25] 徐涛,赵敏娟,乔丹,等.外部性视角下的节水灌溉技术补偿标准核算——基于选择实验法[J].自然资源学报,2018,33(07):1116-1128.

[26] TRAIN K E.Discrete Choice Methods With Simulation[M].Cambridge:Cambridge University Press,2009:15-40.

Farmers’ Willingness to Pay for Forest Insurance and Policy Preferences

——Empirical Analysis Based on the Choice Experiment Method

WU Shuang1,HUANG Heliang1*,CHEN Siying1,FAN Xiamin2

(1.School of Economics and Management,Fujian Agriculture and Forestry University,Fuzhou d95OIabqudm9X/R2AS5efw713R3GTb9NMHiIiAIS3W4=350002;2.School of Management,Xiamen University,Xiamen 361005,China)

Abstract:Forest insurance is one of the important supporting systems to deepen the reform of collective forest rights system.In order to provide a theoretical basis for the design of forest insurance system and products in China,it is necessary to scientifically understand the difference of farmers’ willingness to pay for forest insurance and the difference of marginal willingness to pay which constitutes the property of forest insurance program.Based on the decision theory of behavioral economics,this study builds an analysis framework to study the forest insurance decision of rural households,and designs a forest insurance scheme with five attributes,including insurance amount,insurance premium,financial subsidy rate, timeliness of financial subsidy and the degree of difficulty of compensation payment.We utilize the choice experiment method to obtain data of 738 rural households from 20 counties in Fujian and Hunan provinces.The RPL model are used to analyze and compare the forest insurance payment intention and policy preference of heterogeneous forest management subjects,and the following conclusions are drawn:(1) From the results of random parameter mean estimation,the mean coefficients of insurance amount,insurance premium, financial subsidy rate,timeliness of financial subsidy and the degree of difficulty of compensation payment are all significant at the statistical level of 1%.(2) The calculation results of the marginal value of each attribute of the farmers in the design scheme show that the marginal value of the attribute is ranked from high to low as insurance premium,financial subsidy rate,timeliness of financial subsidy,the degree of difficulty of compensation payment,and the guarantee amount.

Keywords:forest insurance;attribute value;choice experiment method;policy preference

(责任编辑:王倩)