内蒙古政策性草原保险牧户认知度研究

2024-09-25 00:00:00张浩东赵元凤

智慧农业导刊 2024年19期

摘 要:草原是草原畜牧业赖以发展的物质基础、牧民收入的重要来源,内蒙古自治区是全国草原面积第二大省区,保护草原是生态系统保护的首要任务。为此,内蒙古自治区于2020年试点全国首个政策性草原保险,并于2021年进一步扩大试点范围。该研究基于2023年在内蒙古乌兰察布市、通辽市、赤峰市与鄂尔多斯市319户试点牧区牧户的调研数据,利用描述性统计测度牧户对草原保险的认知度,并对牧户关于草原保险的生计保障功能、草原保障功能的认知度进行测度,此外还对比草场面积和草原类型对牧户认知度的影响。发现牧户对于草原保险的生计保障功能与生态保障功能的认可度较高,但是牧户对草原保险的条款认知仍然不够清楚。草地面积与草地类型的差异对牧户认知度影响较大。

关键词:草原保险;认知度;牧户;实地调查;生态保障

中图分类号:F326.3 文献标志码:A 文章编号:2096-9902(2024)19-0044-04

Abstract: Grassland is the material foundation for the development of grassland animal husbandry and an important source of income for herdsmen. Inner Mongolia Autonomous Region is the second largest province in the country in terms of grassland area. Protecting grasslands is the primary task of ecosystem protection. To this end, Inner Mongolia Autonomous Region will pilot the country's first policy-based grassland insurance in 2020 and further expand the scope of the pilot in 2021. The study is based on survey data from 319 herdsmen in pilot pastoral areas in Ulanqab City, Tongliao City, Chifeng City and Ordos City in Inner Mongolia in 2023. It uses descriptive statistics to measure herdsmen's awareness of grassland insurance, and measures herdsmen's awareness of grassland insurance's livelihood security function and grassland security function. In addition, it also compares the impact of grassland area and grassland type on herdsmen's awareness. It was found that herdsmen have a high degree of recognition of the livelihood security function and ecological security function of grassland insurance, but herdsmen still have insufficient understanding of the terms of grassland insurance. Differences in grassland area and grassland type have a great impact on herdsmen' awareness.

Keywords: grassland insurance; awareness; herdsmen; field survey; ecological security

草原作为全球最大的陆地生态系统,其面积占据了全球土地面积的25%。中国是世界草原大国,草原占国土面积的41.7%,分别是耕地和林地面积的3倍和2.5倍,占全球草原面积的13%①。内蒙古自治区是我国北方重要生态安全屏障,也是承接我国“两个屏障”“两个基地”“一个桥头堡”发展战略定位的省份,草地面积为全国第二大,占全国草地面积的22%,占内蒙古总土地面积的74%②,草原生态系统不仅是草原动植物赖以生存的基础,也是天然的生态屏障,同时也是游牧民族世代生息的家园,保护草原是内蒙古生态系统保护的首要任务。

但是,全球大气环流模式变化以及北半球气候突变影响了内蒙古草原地区的降水模式和温度分布,加上人为过度放牧等因素的影响,导致草原生态系统生态出现退化趋势,旱灾、沙尘暴、病虫鼠害等自然风险频发,对草原畜牧业的可持续经营产生了负面影响。草地退化直接对当地农牧民的生产生活造成了负面影响;草地退化所引发的连锁反应也对整个北方地区甚至全国的生态安全造成影响,尽管陆续实施了退牧还草、草原生态保护补助奖励等政策,退化速度有所减缓,草原生态恶化趋势得到一定遏制,但草地生态恢复问题仍然面临挑战,迫切需要建立草原灾害损失补偿机制和风险管理体系[1]。

2019年10月,财政部等四部委联合制定了《关于加快农业保险高质量发展的指导意见》,其中提到要研究定制并完善相关制度,发展草原保险以实现保护草原生态的目的。2023年10月,国务院下发的《国务院关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》也提出要支持内蒙古自主开展草原保险试点③。内蒙古于2020年8月在乌拉特后旗实施了全国首单政策性草原保险;2021年,进一步扩大了试点范围,在区内8个盟市13个旗县开展了为期三年的试点工作。

在此背景下,本研究基于课题组2023年9—11月在试点牧区的调研数据,利用描述性统计分析了牧户对草原保险的认知度,并对牧户关于草原保险的生计保障功能、草原保障功能的认知度进行了测度,此外还对比了草场面积和草原类型对牧户认知度的影响,以探究草原保险试点两年以来在牧区取得的效果。

1 草原保险发展概况

草原保险作为一种风险管理手段,被世界很多国家用以弥补因各种自然灾害对草原生产能力和生态环境造成的损失。目前的草原保险主要为气候指数保险,这是由于气候指数保险以相关气候指标为赔偿标准,无需现场测定损失从而实现快速理赔,非常适用于草原不发达地区。同时,指数保险能够解决由于信息不对称所引发的逆向选择、道德风险和高交易费用等问题[2]。21世纪初,草原指数保险产品首次问世于加拿大和西班牙,后逐渐在全球推广[3]。到2018年,北美洲以及欧洲的多个国家均实施了草原指数保险[4]。

目前,国际上的草原指数保险可以根据所选择的指数变量分为区域产量指数保险、天气指数保险和卫星遥感指数保险[3]。不同的指数设计在具体的优势和基差风险上也存在差异。目前国外草地指数保险使用较多的指标为归一化差异植被指数(normalized difference vegetation index,NDVI),在检测草原干旱方面效果非常出色。

目前关于内蒙古地区的草原保险研4G+NXVT/AkPztd3nQQs0Ujbd0je1mSvzCB3uvyei+rk=究方面,在新一轮的政策性草原保险试点实施时期,郭新雅等[5]对草原综合风险的空间分异规律进行了研究,认为湿度指数是最适宜于草原指数保险的指数选择。此外,还对政策性草原保险的费率进行精细化厘定研究。根据萨如拉等[6]的研究,牧户购买草原保险对于牧户减畜意愿及减畜程度有显著的正向影响。不过也有学者提出,当前草原保险存在补贴机制未能与政策目标联动、理赔机制不明确的问题[7]。

总体来看,草原保险的发展历史较为悠久,国外已经有较为成熟的产品,且根据各地区的生态资源禀赋与技术水平差异,已经发展出了数种不同的运作机制。国内草原保险主要由政策驱动,发展时间较短,产品设计经验不足,设施基础薄弱,针对目前仍在试点阶段的内蒙古政策性草原保险,缺乏基于微观数据的对政策效果的分析。

2 数据来源

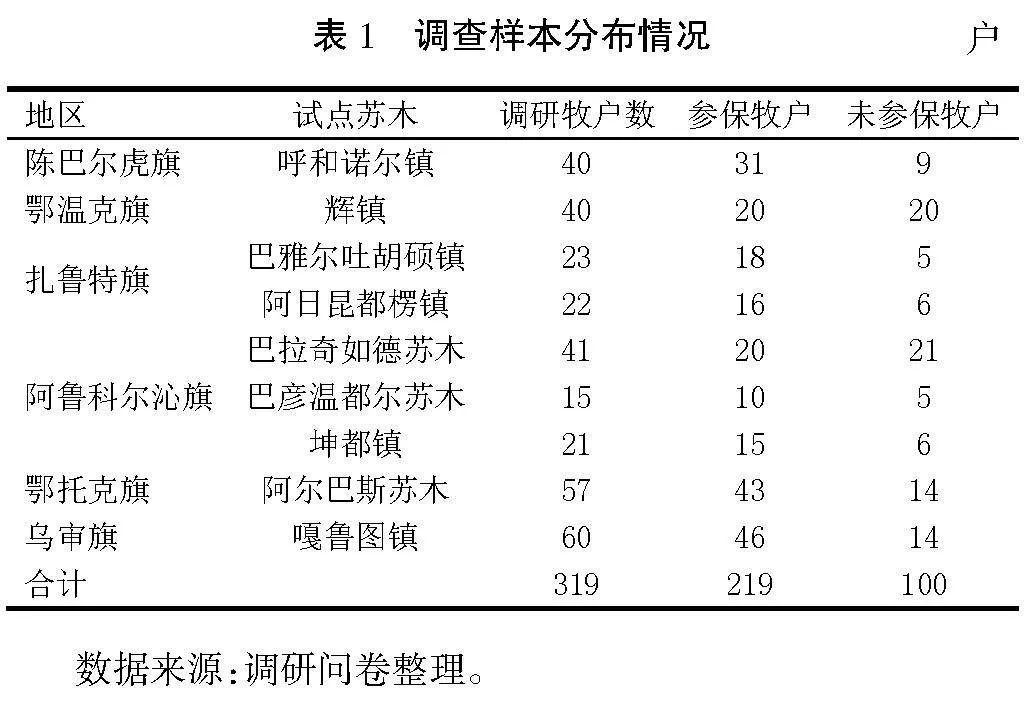

为了深入研究政策性草原保险的实施效果,识别牧户对草原保险的认知度以及试点实施过程中存在的问题,课题组于2023年在内蒙古呼伦贝尔市、通辽市、赤峰市与鄂尔多斯市等4个试点盟市开展入户调研,涵盖内蒙古东西部共4个盟市6个县(旗),9个试点乡镇(苏木),调研组在每个旗县随机选取乡镇(苏木),每个乡镇(苏木)随机选取2~3个村(嘎查)作为入户调研地点。最后,在调研的基础上,与试点地区相关部门人员进行座谈交流。

问卷内容涉及牧户个人特征及家庭特征、草地特征与经营情况、草原畜牧业生产与投入情况、草原保险认知及购买情况、牧户环境素养、家庭借贷及收支情况等。最终获得有效问卷319份,其中,试点乡镇(苏木)参保牧户219户,未参保牧户100户,参保率达到68.7%,总体样本分布见表1。

3 牧户对草原保险条款的认知度

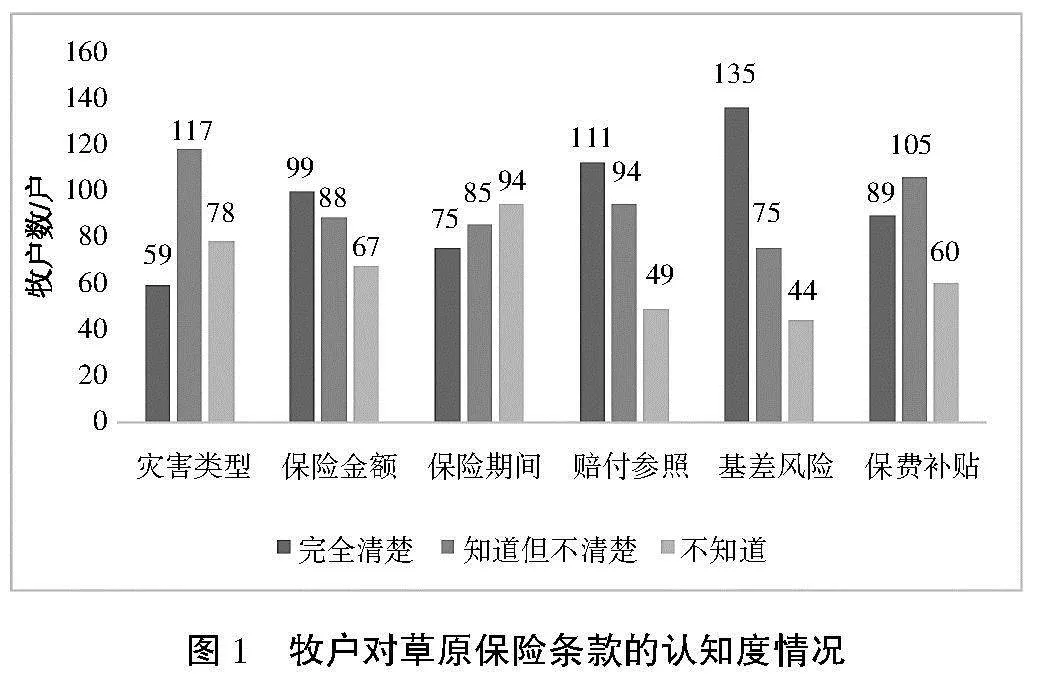

自2021年草原保险试点方案推出以来,草原保险在牧区已经实施了2年时间,牧户对于草原保险的认知度直接关系到草原保险的顺利推广。在319户被调研牧户中,有254个牧户听说过草原保险,达到了79.6%,说明经过2年的试点,草原保险在当地的普及度较高。具体来看,样本牧户对草原保险认知差异较为明显,在254户牧户中有111户牧户,即约44%的受访牧户了解该保险主要是参照气象数据、灾害数据进行赔付的,且知道具体指标;牧户对草原保险存在基差风险的认知程度最高,有135户牧户清楚了解由于气象站距离太远,可能出现草场受灾但气象站点检测不到的情况;认知度较低的为“灾害类型”,仅有23%的牧户清楚了解保障灾害类型,有46%的牧户不清楚具体保障灾害类型,31%的牧户完全不清楚保障灾害类型;对“保险期间”的认知总体也偏低,只有29.5%的牧户清楚知道保险期间,如图1所示。

综上,牧户对草原保险内容的认知度按照从高到低排序分别为基差风险、赔付参照、保险金额、保费补贴、保险期间和灾害类型。大部分被调研牧户对草原保险条款有一定了解,但并不深入和具体。

4 牧户对草原保险的保障功能认知度

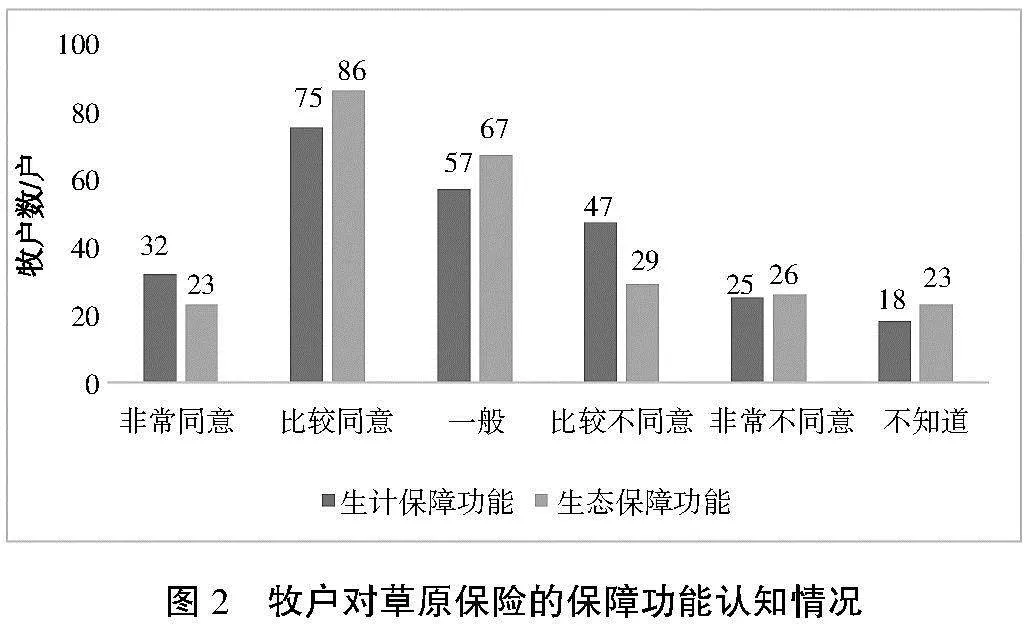

2021年《内蒙古自治区草原保险试点实施方案》明确指出,草原保险旨在保护草原生态,同时为牧民提供保险保障,努力实现“草原有效保护、生态持续向好、牧民获益”的目标。因此,内蒙古政策性草原保险旨在维护草原生态平衡,首要目标是保护草原生态,实现“草原有效保护,生态持续向好,牧民得到实惠”。

通过对调研数据整理分析,在草原保险的生计保障功能方面,有42%的牧户同意或者比较同意,有28.3%的牧民不同意或比较不同意,其原因或是草原保险提供的赔付金额较少,对生产生活影响不大;在草原保险的生态保障功能感知方面,有43%的牧户同意或者比较同意草原保险存在生态保障功能,有22%的牧民则认为草原保险并不能提供生态保障,如图2所示。

通过对被调研牧户对草原保险的保障功能认知度进行统计分析,从整体来看,被调研牧户对草原保险的生计保障功能与生态保障功能的认知较高,仅有少部分被调研牧户认为参与草原保险没有对其生计和草场生态提供保障,说明草原保险实施效果与政策目标具有较高的一致性。

5 不同草场面积与草原类型下的牧户认知度

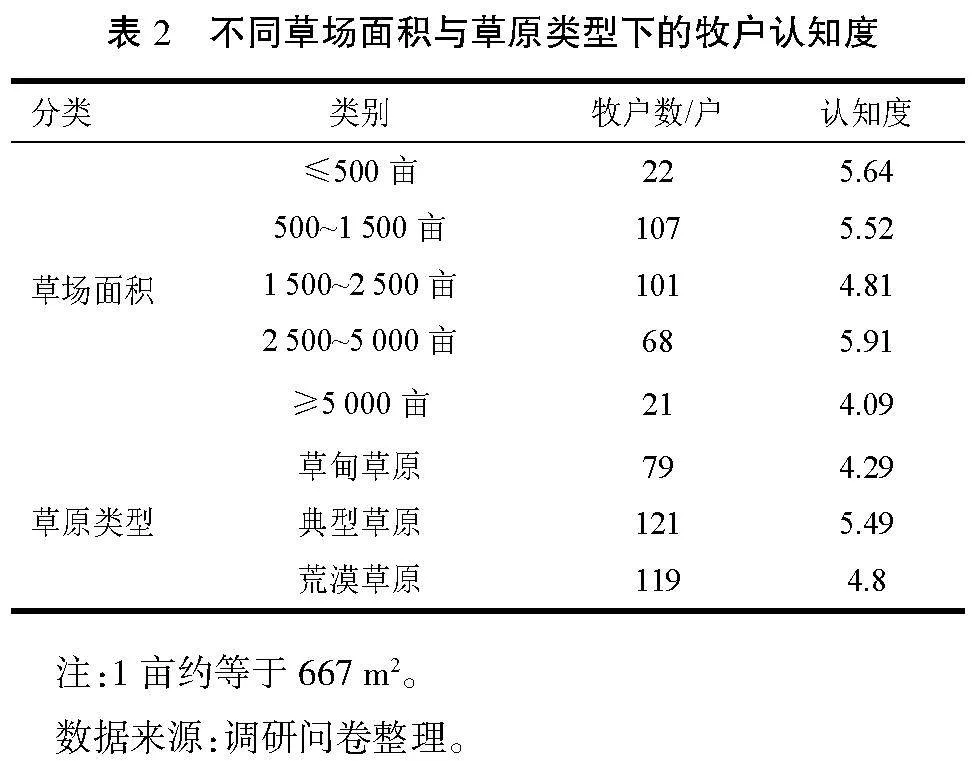

草原作为草原保险的标的物,其特征也会对牧户的认知产生影响。为了探究草场规模和草原类型对牧户认知度的影响,首先对牧户的认知水平进行评估,按照“了解具体情况=2,了解不具体=1,不了解=0”进行赋值,再加总得出每个牧户的认知度。然后,分类测算平均认知度,将调查结果加总并除以牧户数量,得出该类型牧户的平均认知水平,见表2。

以天然草地自家承包面积作为分类指标,草场面积在5 000亩以下的牧户对草原保险的认知度都在4.8以上,其中,草场面积在2 500~5 000亩之间的牧户认知度最高为5.91。而草场面积在5 000亩以上的牧户对草原保险认知度最低,仅为4.09,他们可能认为自身的草原资源足够丰富,不太容易受到草原退化等风险的影响,同时草地面积较大的牧户通常具有较高的经济能力,他们可能更倾向于使用其他方式来管理和应对草原风险,例如增加牲畜数量或改善饲养管理等,而不是依赖草原保险,因此对草原保险的需求和认知度相对较低。从不同草原类型来看,通辽赤峰试点区所在的典型草原地区的牧民对草原保险的认知度最高,达到了5.49,鄂尔多斯荒漠草原牧民认知度为4.8,呼伦贝尔草甸草原地区为4.29。除去保险公司宣传推广等差异因素,可能是因为草甸草原地区的地理环境通常相对湿润,草原植被丰富,牧民对于草场退化和草原生态破坏的风险意识较低。相比之下,典型草原地区和荒漠草原地区由于土地资源的限制和气候条件的不利,草原退化和沙漠化的问题更加突出,牧民更加依赖草场的稳定和保护,因此更加关注草原保险。

6 结论与建议

综上,经过2年的试点,草原保险在试点区域的推广取得了一定的效果,牧户对于草原保险的生计保障功能与生态保障功能的认可度较高。不过,牧户对草原保险的条款认知仍然不够清楚,尤其在草原保险具体的保障灾害类型和保险期间方面还有待加强;另外,草地特征对牧户的认知度影响较大,草地面积较大的牧户对草原保险的认知度相对较低,草甸草原区域的牧户对草原保险的认知度较低。分草原类型来看,认知程度按照从高到低排序:典型草原地区、荒漠草原地区、草甸草原地区。

针对本文的研究结论,提出以下建议:第一,草原保险在牧区发展中仍属于一个较新的事物,牧民对草原保险的不了解导致牧民参与度较低。因此,还要加强草原保险在牧区的宣传推广力度,尤其要加强其政策背景与生态修复的政策目标等方面的宣传,提高牧户对草原保险条款的认知度。这不仅有助于推动草原保险在自治区的发展,还为草原生态保护和畜牧业可持续发展提供了有效的市场化风险保障机制。第二,要进一步挖掘村委会在草原保险推广中的作用,增强牧民对草原保险的了解和信任,促进牧民积极融入草原保险。同时,要设置合理的激励机制,发挥基层村委会和村民社交网络的推广作用。还要加强对协保员的培训,保证协保员拥有良好的专业知识水平,专业的协保员能有效增强牧民对草原保险的认可度和信任度,对草原保险的推广至关重要。第三,政府作为推广草原保险的主体之一,首先,要把扩大草原保险纳入工作重点,形成符合这一新型保险产品本质特征的职责分工明确、统筹协调的运行机制。其次,完善草原气象站基础设施,加强对草原生态环境的监测和数据采集,为完善草原保险差异化费率制度做好基础工作。最后,建立合理的草原保险监管机制,从法律制度上完善政策性草原保险监管制度,完善草原保险建设和发展的制度环境,促进草原产业的发展和繁荣。

注释:

① 数据来源:草种创新与草地农业生态系统全国重点实验[EB/OL].https://sklgae.lzu.edu.cn/info/1045/3135.htm#.

② 数据来源:内蒙古自治区林业和草原局[EB/OL].https://lcj.nmg.gov.cn/lcgk_1/.

③ 数据来源:中国政府网[EB/OL].https://www.gov.cn/zhengce/zhen gceku/202310/content_6909412.htm.

参考文献:

[1] 秦涛,朱彩霞,王建和,等.我国草原保险发展模式、现实困境与体系构建[J].草业学报,2023,32(10):226-246.

[2] 谢玉梅,高娇.国外指数保险研究文献评述[J].商业研究,2013(4):186-190.

[3] 林慧龙,蒲彦妃,王丹妮,等.草原指数保险:评述与中国方案设计[J].草业学报,2021,30(8):171-185.

[4] WILLEMIJN V, TOBIAS D, ROBERT F. Index insurances for grasslands-A review for Europe and North-America[J]. Agricultural Systems, 2019,168:101-111.

[5] 郭新雅,赵元凤,弓宇飞,等.天然草原综合风险评估与区划研究——基于多重风险相互作用的视角[J].中国农业资源与区划,2023,44(7):139-149.

[6] 萨如拉,赵元凤.牧户购买政策性草原保险的行为特征分析——基于内蒙古实地调研数据[J].智慧农业导刊,2023,3(11):70-74.

[7] 陈小龙,张浩东,赵元凤.草原保险高质量发展路径研究——基于内蒙古的实地调研[J].草地学报,2024,32(3):907-917.