中国公共关系业2023年度调查报告

2024-07-31 00:00:00

国际公关 2024年11期

为反映2023年度公共关系服务市场的运行态势,综合评价中国公共关系业的发展状况,为专业机构提供积极的行业指引,2024年3月4日至4月10日,中国国际公共关系协会(CIPRA)对中国大陆境内主要公关公司展开调查活动。该项活动由协会研究发展部具体实施。

项目组采用问卷调查的方法对2023年度全国主要公关公司进行抽样调查,内容涉及运营管理、业务发展和可持续发展等方面。

项目组对问卷所取得的数据进行了全面统计,并依据行业经验和历史数据进行了相关核实和判断,在科学分析基础上形成本调查报告。本报告由年度排行榜、行业调查分析、TOP公司研究、最具成长性公司研究及行业发展分析五个部分组成。

报告说明

1.本报告所涉及的调查内容仅涉及中国内地的公共关系服务,不包括被访者的广告及其他制作业务;

2.本报告所依据的调查数据为被访者所提供的数据,尽管访问者对这些数据做了相关核实,但本报告并不为这些数据的真实性提供保证;

3.本报告所访问的对象为公司主要负责人,他们在接受调查时均声明代表公司的意志,所提供的信息均是真实、准确和有效的;

4.本报告所发表的数据和结论以被访者提交的数据为基础,经过统计分析和行业判断,并加以测试和修正,这些数据不一定完全符合真实情况,但能反映行业发展基

本情况;

5.本报告相信,有关数据和分析确实具有非常好的参考价值,能为中国公共关系市场的健康发展提供积极的引导和推动力。

2023年度公关公司排行榜包括TOP公司和最具成长性公司两个榜单,其中TOP公司30家,最具成长性公司10家。该榜单以自愿参与调查活动、提交完整数据、能够接受考察核实的公关公司为评选对象,以“TOP公司评选标准”为评选依据,通过加权指数计算产生最终结果。榜单不作先后排名。榜单统计分析由CIPRA研究发展部执行,CIPRA公关公司工作委员会常委会审议。

本调查中所使用的“营业利润”一词,专指公共关系服务收入(不含广告、制作等业务),Fee或称毛利润。该收入为含营业税的服务收入,须扣除第三方费用(包括外购劳务、媒体购买等)。

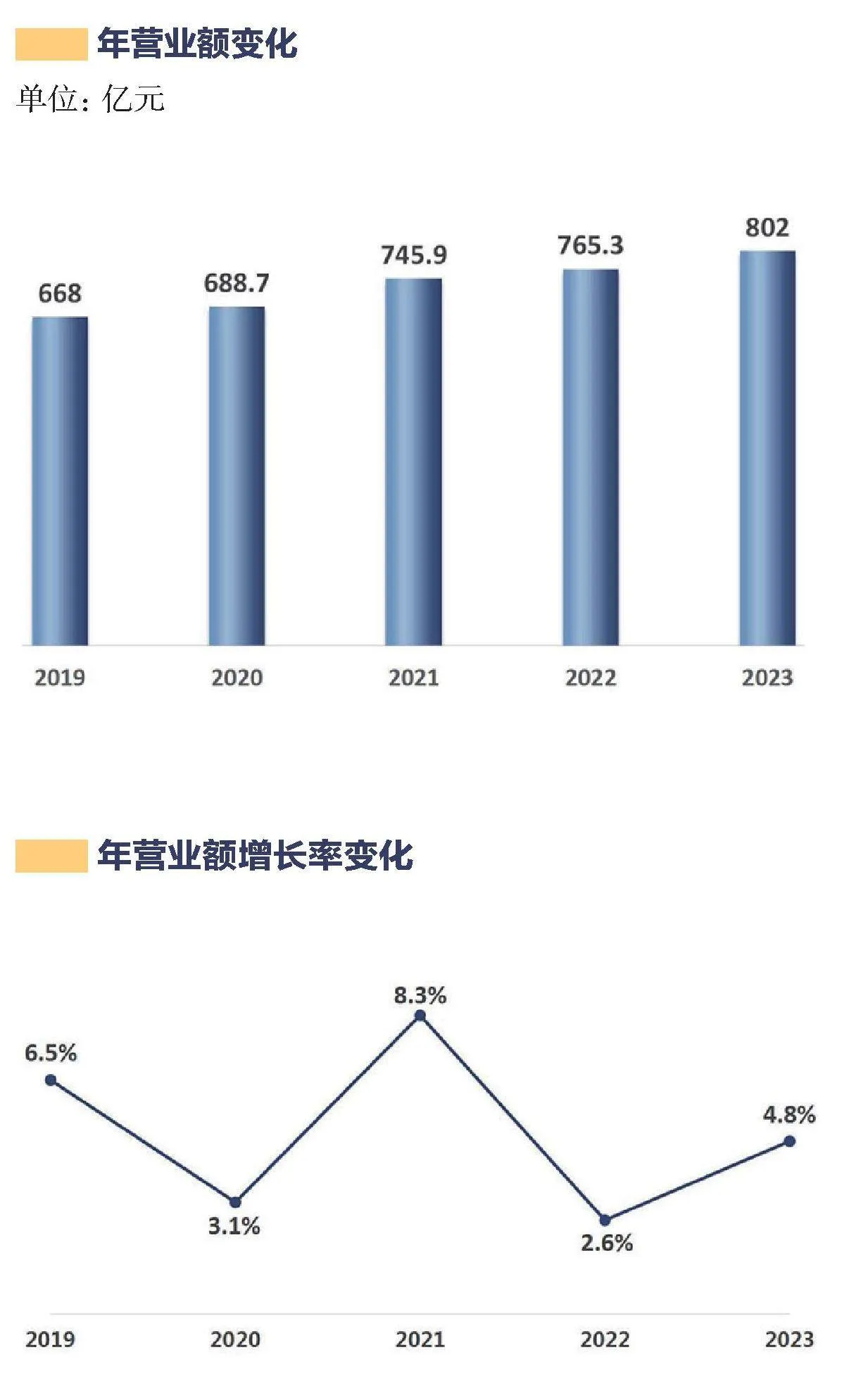

2023年,中国公共关系行业处于稳步恢复和增长中,营业规模约为802亿元人民币,相比2022年的765.3亿元人民币,年增长率为4.8%,略低于5.2%的GDP增速。究其原因,一是随着国家经济结构调整,部分传统行业的公关支出下降;二是全行业的恢复性增长相对于整体经济有一定的滞后性。与2022年行业年增长率2.6%相比,2023年公共关系行业恢复性增长较为明显。尽管全行业营业规模实现了增长,但TOP公司年营业利润却呈现一定程度的下降,突显了行业竞争加剧。在公关支出中,汽车行业继续一家独大并份额有所提升。此外,中国企业出海的提速和国内新质生产力产业的快速发展,为公共关系行业开辟了新的边界和空间。

年营业额变化

单位:亿元

年营业额增长率变化

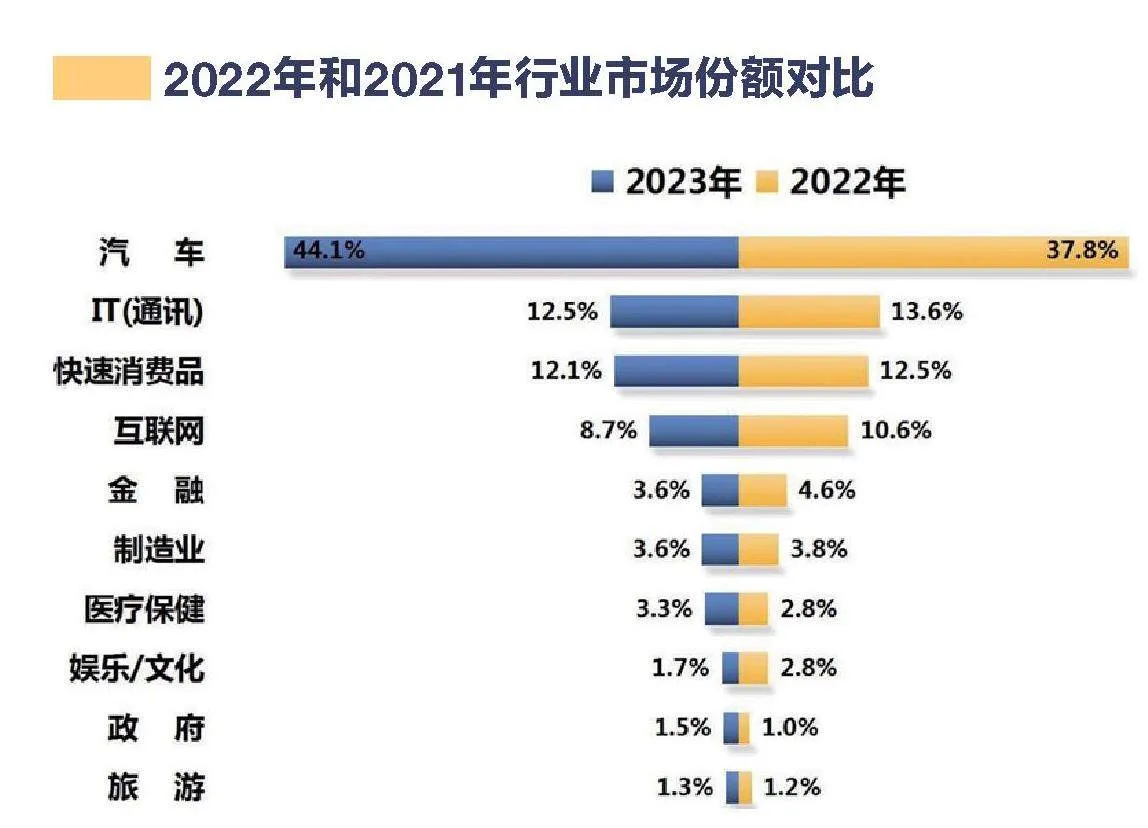

调查显示,2023年度中国公共关系服务领域排行前十的行业分别是:汽车、IT(通讯)、快速消费品、互联网、金融、制造业、医疗保健、娱乐/文化、政府、旅游。其中,政府公共关系服务代替了奢侈品行业,排名第九,这说明政府更加注重与公众建立良好关系,提升政府形象。前十位的其他行业排名与2022年度基本保持一致,这些行业企业普遍具有较强的品牌和公关传播意识,能够继续保持在公共关系服务上的投入。

2022年和2021年行业市场份额对比

鉴于TOP30和10家最具成长性公司数据的代表性,我们依据这40家公司数据,从业务领域、业务类型、业务潜力和数字化传播服务内容等方面加以统计分析。

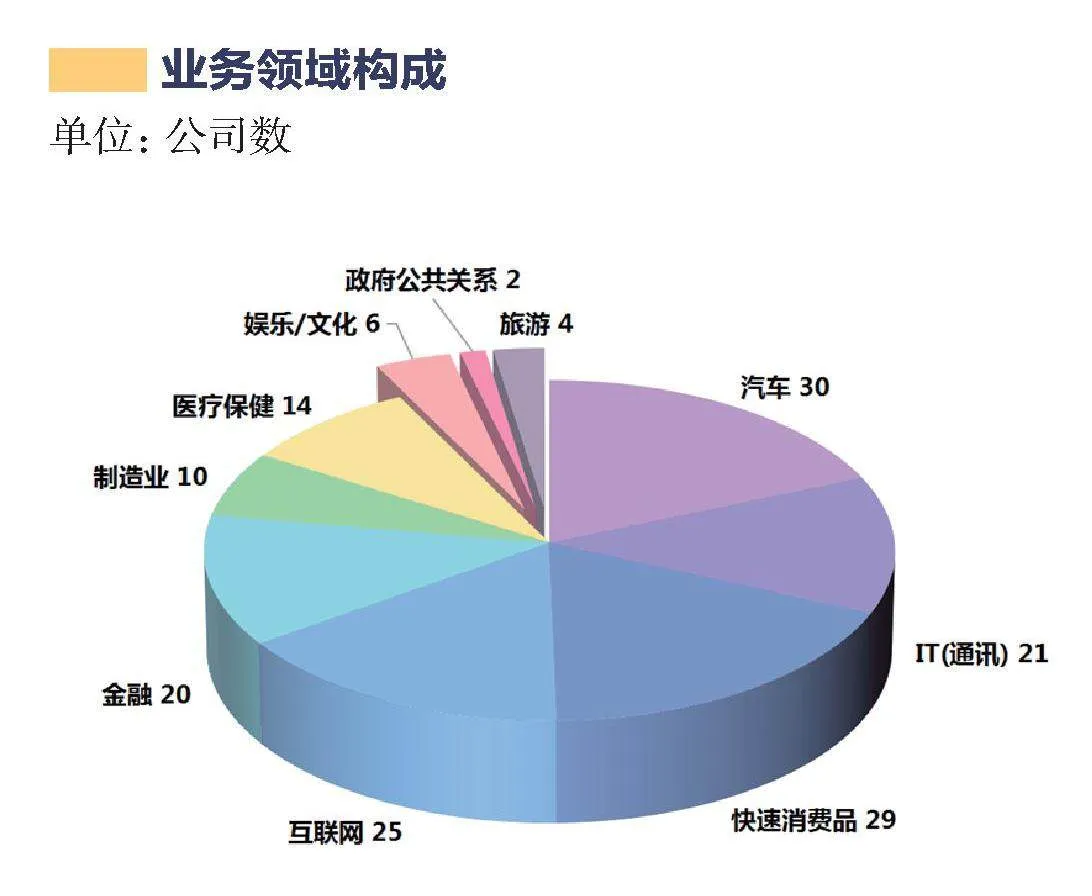

(1)业务领域

40家公司中,30家开展汽车业务,21家开展IT(通讯)业务,29家快速消费品业务,25家开展互联网业务,20家开展金融业务,10家开展制造业业务,14家开展医疗保健业务,6家开展娱乐/文化业务,2家开展政府公共关系业务,4家开展旅游业务。

业务领域构成

单位:公司数

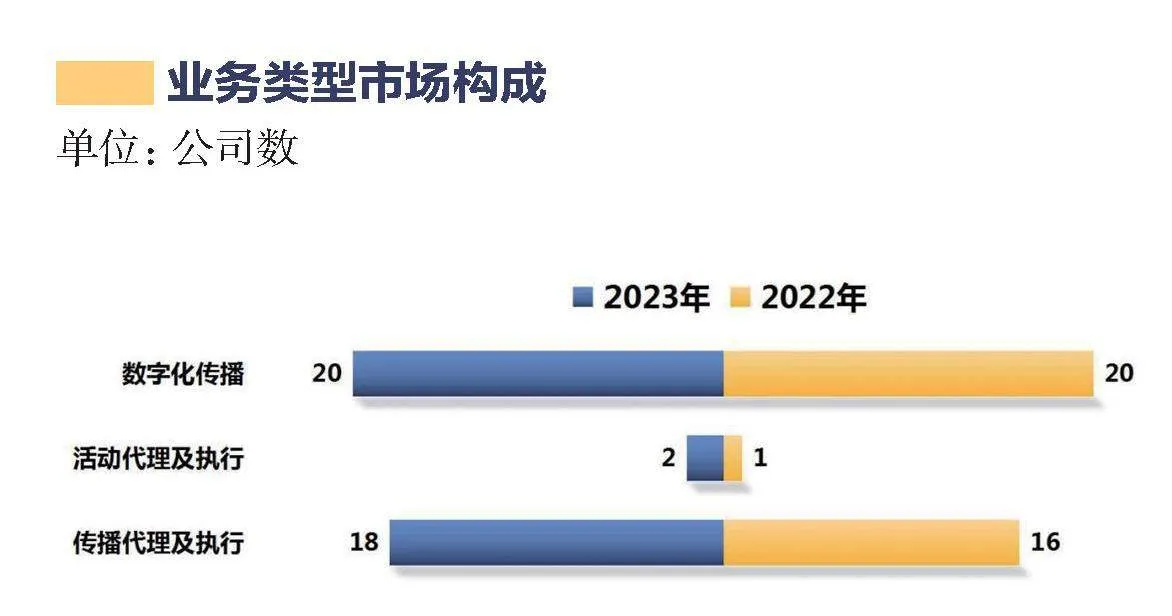

(2)业务类型

40家公司中,线上业务占79%,线下业务占21%。其中,20家以数字化传播业务为主,2家以活动代理及执行为主,18家以传播代理及执行为主。数字化传播业务依然是本年度公关市场的主要业务类型。

业务类型市场构成

单位:公司数

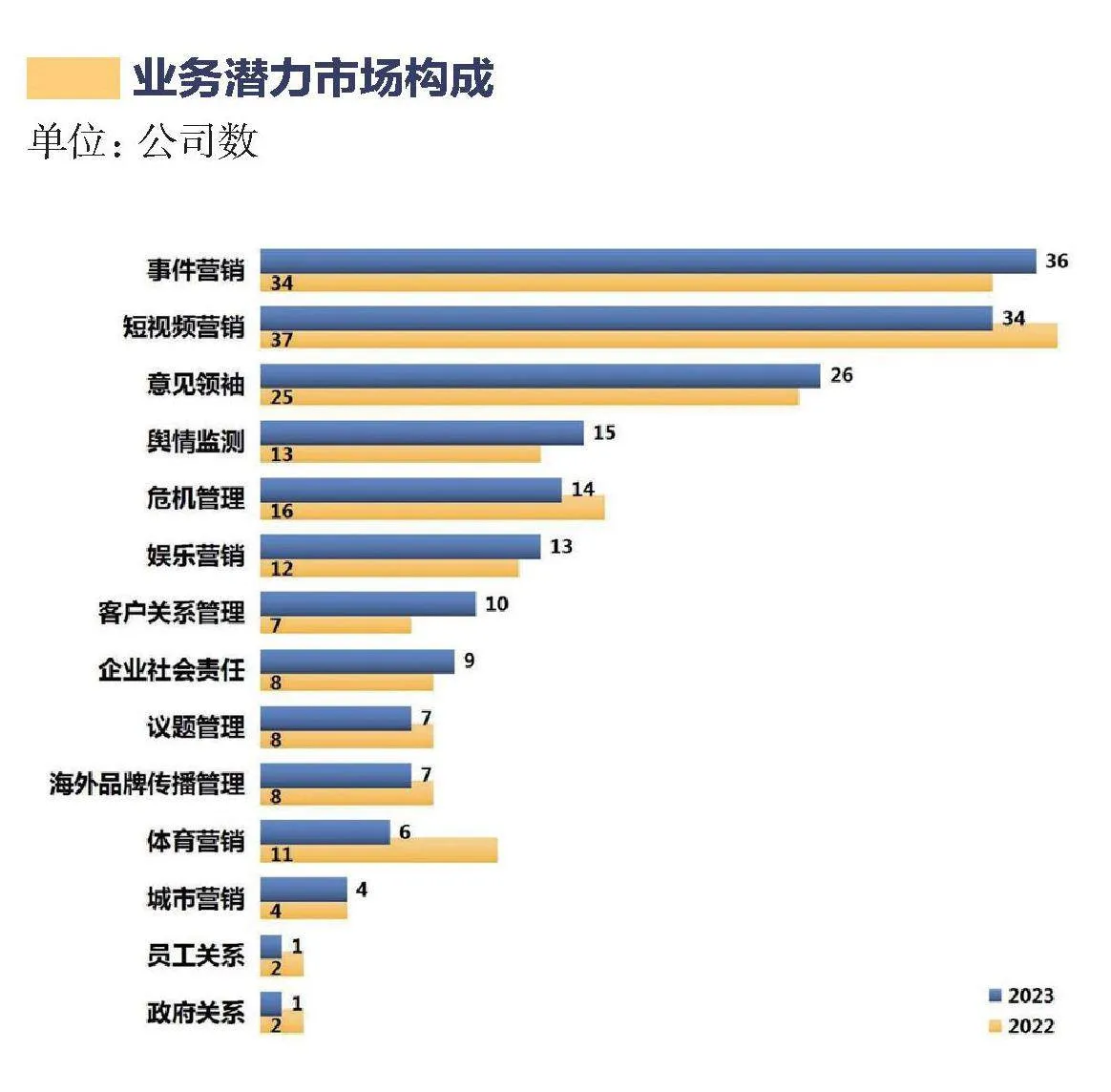

(3)业务潜力

调查显示,40家公司在新的服务手段应用进展方面,事件营销、意见领袖(KOL)管理、舆情监测、娱乐营销、客户关系管理、企业社会责任方面有所加强。其中,36家开展事件营销,34家开展短视频营销,26家开展意见领袖(KOL)管理,15家开展舆情监测,14家开展危机管理,13家开展娱乐营销,10家开展客户关系管理,9家开展企业社会责任,7家开展议题管理,7家开展海外品牌传播管理, 6家开展体育营销,4家开展城市营销,1家开展员工关系,1家开展政府关系。

业务潜力市场构成

单位:公司数

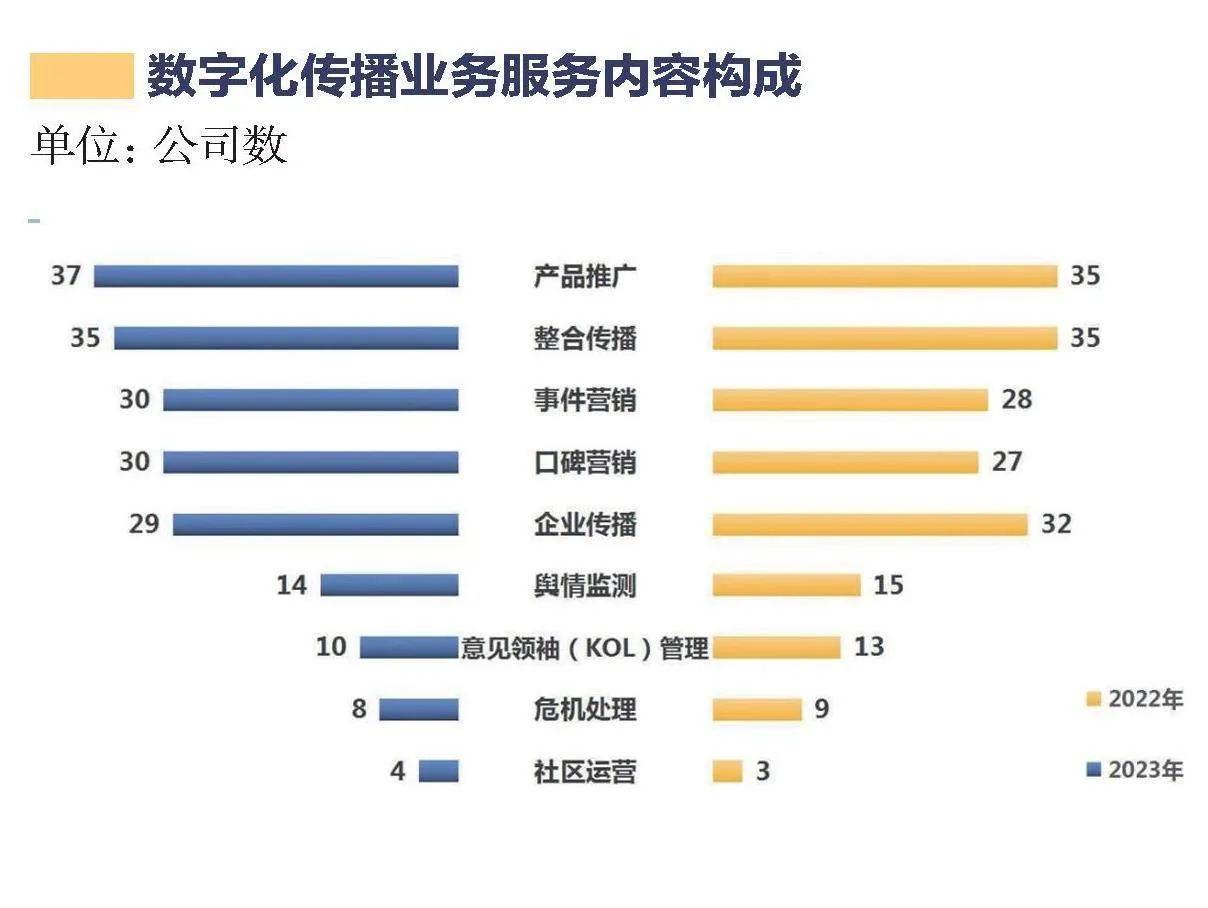

(4)数字化传播服务内容

调查表明,数字化传播的客户主要需求集中在产品推广、整合传播、事件营销、口碑营销和企业传播。其中,37家开展产品推广,35家开展整合传播,30家开展事件营销,30家开展口碑营销,29家开展企业传播,14家开展舆情监测,10家开展意见领袖(KOL)管理,8家开展危机管理,4家开展社区运营。

数字化传播业务服务内容构成

单位:公司数

营业情况

· TOP公司年均营业额5.96亿元,同比增长4.6%;年均营业利润1.2亿元,同比下降14.3%。

· 年均签约客户82个,同比增长2.5%。其中,外资客户占比22.7%,同比下降18.3%;日常代理客户占总签约客户的66.1%,同比增长76.3%。

· 新服务手段方面,TOP公司在短视频营销、事件营销、意见领袖(KOL)管理、娱乐营销方面实现较快发展。

· TOP公司数字化传播业务年均营业额4亿元,年均营业利润8927.8万元。服务内容主要集中在产品推广、整合传播、口碑营销、事件营销、企业传播的业务。

· 人员成本、管理费用等营业成本的增加,以及兼并收购出现的商誉和无形资产减值等因素,导致营业利润一定程度下降,也说明行业竞争更加激烈。

运营管理

· TOP公司年均员工人数391人,同比下降5.1%;管理团队38人,同比下降15.6%。

· 女性雇员占比63.3%,同比增长1.1%;员工平均年龄30岁左右,与上年持平;人员流动率28.8%,同比增长8.7%;平均留任时间3年,与上年持平;周平均工作43小时,同比下降12.2%。

· 年人均培训时间83.6小时,同比增长14.5%,主要集中于业务认知、专业技能、业务管理等方面,一般通过公司课程、内部业务交流、行业培训来解决。

· 年平均工资17132元/月,同比增长4.8%;客户经理平均工资15014元/月,同比增长1.1%;应届大学生转正平均工资6938元/月,同比增长2.5%。

TOP30公司对照统计表

营业情况

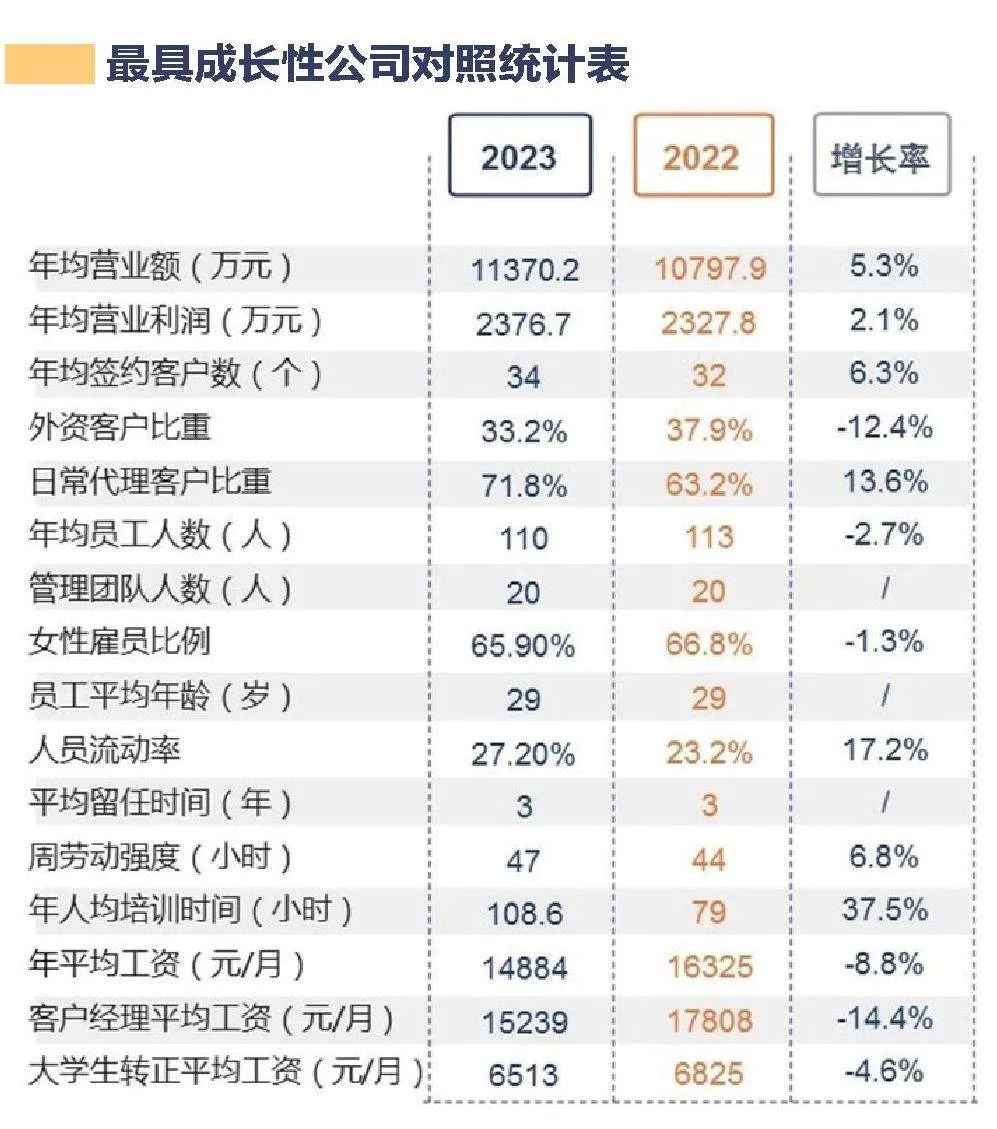

· 最具成长性公司年均营业额11370.2万元,同比增长5.3%;年均营业利润2376.7万元,同比增长2.1%。

· 年均签约客户34个,同比增长6.3%。其中,外资客户占33.2%,同比下降12.4%;日常代理客户占总签约客户的71.8%,同比增长13.6%。

· 新服务手段方面,主要集中在事件营销、短视频营销、客户关系管理、舆情监测方面实现较快发展。

· 数字化传播业务年均营业额9289.8万元,年均营业利润2361.5万元。服务内容主要集中在产品推广、企业传播、事件营销、整合传播的业务。

运营管理

· 最具成长性公司年均员工人数110人,同比下降2.7%;管理团队20人,与上年持平。

· 女性雇员占比65.9%,同比下降1.3%;员工平均年龄29岁左右,与上年保持一致;人员流动率27.2%,同比增长17.2%;平均留任时间3年,与上年持平;周平均工作47小时,同比增长6.8%。

· 年人均培训时间108.6小时,同比增长37.5%,主要集中于业务认知、专业技能等方面,一般通过公司课程、内部业务交流、外部培训来解决。

· 年平均工资14884元/月,同比下降8.8%;客户经理平均工资15239元/月,同比下降14.4%;应届大学生转正平均工资6513元/月,同比下降4.6%。

最具成长性公司对照统计表

2023年中国公共关系行业呈现以下显著特点:

一、调查显示,2023年度中国公共关系服务领域排名前十的行业分别是:汽车、IT(通讯)、快速消费品、互联网、金融、制造业、医疗保健、娱乐/文化、政府、旅游。与2022年度相比,排序变化不大,但值得一提的是,政府公共关系代替奢侈品行业,排名第九。奢侈品行业退出前十,表明国人的消费观念趋于理性和务实。另外,以上这些服务领域基本涵盖了社会生活的绝大部分,公共关系服务受到广泛重视。

二、汽车行业继续一家独大,占比进一步扩大,达到44.1%,2022年这一数字是37.8%。汽车行业多年来一直居于公共关系服务领域的首位,2023年中国汽车在产量和出口量方面均居世界第一,汽车行业出海提速,这使得行业公关支出进一步加大。调查数据显示,在所调查的40家公司中,有30家开展汽车业务。

三、TOP公司线上业务占比继续扩大。调查显示,40 家公司中,线上业务占 79%,其中,20 家以数字化传播业务为主,2家以活动代理及执行为主,18家以传播代理及执行为主。由此可见,数字化传播业务依然是本年度公关市场的主要业务类型。多数公司逐步寻求转型,并减少活动代理及执行业务,线上业务增长的趋势未来也将持续。

四、TOP公司利润下滑,最具成长性公司营业利润微幅增长。与2022年相比,2023年TOP公司的年均营业额保持略有增长的情况下,年均营业利润1.2亿元,同比下降14.3%。而最具成长性公司年均营业额为11370.2万元,同比增长5.3%,但年均营业利润为2376.7万元,同比增长2.1%。

五、事件营销和短视频营销依然是公共关系行业的重要服务手段。调查显示,40家公司在新的服务手段应用进展方面,事件营销、意见领袖(KOL)管理、舆情监测、娱乐营销、客户关系管理、企业社会责任方面有所加强。其中,36家开展事件营销,34家开展短视频营销,26家开展意见领袖(KOL)管理,15家开展舆情监测,14家开展危机管理,13家开展娱乐营销。

六、人力成本增加给行业带来一定的运营压力。调查显示, 虽然2023年度TOP公司的年均利润下降,但年平均工资为17132元/月,同比增长了4.8%;客户经理平均工资为15014元/月,同比增长了1.1%,应届大学生转正平均工资为6938元/月,同比增长了2.5%。与TOP公司不同的是,最具成长性公司年平均工资为14884元/月,同比下降了8.8%,客户经理平均工资为15239元/月,同比下降了14.4%,应届大学生转正平均工资为6513元/月,同比下降了4.6%。这也是最具成长性公司营业利润略有增长的一个因素。

人员成本增加是公共关系行业的一个明显趋势,加上企业在同等公关预算的情况下,要求提供更多的服务内容,这都导致了行业利润进一步收窄,公关公司运营面临压力较大。

七、中国公共关系行业面临的挑战

1. 行业竞争加剧,分化趋势明显。TOP公司营业利润出现下降,代表竞争进一步加剧。最具成长性公司营业利润虽有一定的增长,但这是以压缩成本、收缩业务为代价,并不利于长期的布局与成长。此外,TOP公司之间也呈现明显的分化特点,一部分依旧能够保持稳定的增长,但也有部分公司营业规模下降幅度较大。相比本土公关公司,国际性公司由于具有全球的协同效应,业务上体现了相对的稳定性与可持续性。

2.线上业务是大方向,线下业务开始回归。过去几年受疫情影响,线上业务需求激增,比如短视频传播、直播带货、网上教学等相关业务需求不断增加。疫情过后线下服务开始回归。此外,旅游和活动传播等线下业务已经全面恢复。此外,新质生产力产业的快速发展,为公共关系行业开辟了新的边界和空间。

3.人工智能技术的广泛应用,给行业带来机遇和挑战。越来越多的公关公司通过人工智能技术挖掘潜力,一些公司通过AIGC技术降本增效,但人工智能技术并非公共关系行业的专利,公关机构扮演的角色没有发生太大变化,如何通过技术更好地服务客户,既是机遇也是挑战。

4.ESG发展理念已逐渐由政府主导向企业自身选择转变,越来越多企业在实现创新发展、协调发展和绿色发展方面有新突破,为推进中国式现代化注入了新动能、开辟了新场景。企业在ESG领域方面的公关支出,正在成为行业新的增长点。

5.资金问题依然是公关公司发展过程中面临的难题。公共关系行业主要服务对象集中于大中型企业,导致作为专业服务的公关公司在结算方式上处于劣势,较长的赊销账期及垫资等问题,使得公关公司资金上面临压力,再加上运营成本的不断攀升,一定程度影响了公司财务健康和做大做强。在外部融资方面,融资难、融资贵也是公关公司面临的共同挑战。

作为行业组织,中国国际公共关系协会始终致力于中国公共关系行业的国际化、专业化、规范化。面对复杂的国内国际形势,协会将与全行业共同面对挑战,推动行业成长和提升行业社会影响;继续与政府部门、国内外行业组织等保持沟通,让全社会了解和重视公共关系的作用;继续推进公共关系的业务整合和资本运作,探索多种渠道的融资模式,推动更多的优秀公关公司做强做精;鼓励公关公司在通过创新模式等手段发展壮大的同时,承担更多的行业责任和社会责任。