民营上市公司金字塔股权结构动因研究

2024-07-07 13:49:47王薏铭包红霏

财务管理研究 2024年6期

关键词:控制权

王薏铭 包红霏

摘要:随着民营经济的快速发展,民营上市公司已成为我国市场经济的重要组成部分。与此同时,我国民营上市公司股权结构也呈现出多元化趋势。其中,能使控制权与现金流权相分离,并能以更少的现金流权获得足够的控制权的金字塔股权结构成为当代公司股权治理问题的研究重点。介绍金字塔股权结构研究的意义及背景,选择公牛集团作为典型案例,结合企业实际情况对金字塔股权结构形成的动因进行具体剖析,总结出了5点较为普适的动因:创始股东实现公司整体的资本战略;实现家族成员股东持股,阮氏兄弟实际控股的目的;设立传承候选人股东,降低二代接班时控股权争夺风险;设立股权激励员工股东,捆绑外来人才;引入外部投资人股东,实现融资目的。

关键词:金字塔股权结构;民营上市公司;控制权;公牛集团

0引言

根据国泰安数据库相关数据可以得知,截至2021年12月31日,我国全部3 370家民营上市企业中,使用金字塔股权结构的公司有986家,占比约29.2%。此为国泰安数据库民营上市公司板块已经得到披露的使用金字塔股权结构的公司数量,由于金字塔股权结构的隐蔽性,实际可能更多。由此可见,我国民营上市公司使用金字塔股权结构已成为一种较为常见的现象。因此,通过对我国典型的民营上市公司进行案例研究,总结民营上市公司金字塔股权结构的动因,将有助于深化对金字塔股权结构的关注,对完善与发展我国民营上市公司的股权结构研究提供参考。

1基本概念及文献综述

金字塔股权结构,是指公司最终控制人通过间接持股的方式,建立金字塔式的控制结构,达到对目标公司的绝对控制。在这个方式下公司最终控制人控制第一层公司,第一层公司再控制下一层公司直到控制第N个公司,通过多个层次的公司控制链条取得对目标公司的最终控制权[1],从而整体实现多层级、多链条的集团控制结构。最终控制人指在集团公司中拥有最终控制权并且不被其他人所控制的股东[2]。金字塔股权结构的一个明显特征是,最终控制人与被控制的目标公司之间一般存在多个层级,最终控制人会倾向于通过金字塔结构式的持股方式实现其财富的放大效应,以更少的现金流获得更多的控制权。并且,由于金字塔股权结构的复杂性,可以通过这种方式来降低公司的财务透明度,从而有效实施对企业的最终控制[3]。

金字塔股权结构通过控制权与现金流权分离形成了资金节约、融资便利等优势。一些民营上市公司的企业家们搭建金字塔股权结构,从而控制了多家上市公司,在我国民营企业经济市场中形成了很多“系”[4]。比如“鸿仪系”隐藏巨额担保、掏空上市公司行为;“五粮液系”侵害小股东利益的隧道行为等。随着一些民营企业的“系”的危机不断爆发,金字塔股权结构这种持股模式和公司实际控制人利用此结构进行的掏空行为渐渐引起国内相关学者和证券从业者的关注[5]。此外,金字塔股权结构也为投资者和股民所广泛关注,成为他们在决策是否进行投资时的重要参考因素[6]。

由于金字塔股权结构的复杂性和信息披露的隐蔽性,目前为止,关于金字塔股权结构的研究多见理论与实证方面的研究。我国大量学者对这些问题进行了研究,但是与发达国家学者对与市场经济相关的研究比较起来还有差距,尤其是在企业构建金字塔股权结构动因方面,更是缺少实际案例的分析研究[7]。目前的成因研究也主要体现在融资便利、减少现金流权保障控制权、增加股东收益等方面,其他方面成因的研究相对匮乏[8]。

2研究数据及案例选择

在本文案例数据收集的过程中,先后用到国泰安数据库民营上市公司股权模式板块、公牛集团股份有限公司(以下简称“公牛集团”)招股说明书、巨潮资讯网公牛集团披露的年报及相关公告。同时,也在其他二手资料渠道,如百度网站中获取了公牛集团关联交易等新闻信息。

本文基于我国民营上市公司金字塔股权结构发展的现状,以公牛集团为例进行案例分析。公牛集团作为民营上市公司,规模体量足够庞大,具有研究价值,并且其金字塔股权结构的层次分明,可明显区分不同用途的股权部分,便于分别对其动因进行研究。另外,公牛集团的金字塔股权结构从2014年开始形成,到2020年整体上已经完成从0到1的搭建,且2020年至今公牛集团股权结构没有发生重大变化,因此本文对公牛集团在2020年之前金字塔股权结构变化的主要动因进行研究。

3案例公司简介

3.1公牛集团简介

公牛集团是由2008年设立的浙江公牛电器有限公司(以下简称“公牛有限”)整体变更而来的股份公司,作为开关、插座和转换器的供应商,在我国行业内处于龙头地位。公司创立之初,主营转换器销售同时提供民用电工业务,2007年公司开始扩大业务面,开始研发并生产墙壁开关插座、LED照明设备及数码配件等设备。公牛集团现阶段业务范围包括转换器、LED照明设备、墙壁开关、墙壁插座、数码配件等产品的经营销售,还包括电源连接及用电延伸性新产品的研发与开发。

2019年9月1日,宁波公牛集团股份有限公司以第495位的排名,正式出现在当天发布的“2019中国制造业企业五百强名单”中。

2020年2月6日,公牛集团迎来历史性的一天,集团正式在上海证券交易所主板挂牌上市,而这个举措意味着集团也开始逐步走进资本市场。

公牛集团2023年初公布的2022年年度报告显示,集团营业总收入共计140.81亿元,同比2021年增长13.70 %;公司股东获得的净利润分红共计31.88亿元,同比2021年增长14.68%,每股收益达到5.32元。年报还披露,公牛集团的控股股东是宁波良机实业有限公司(以下简称“良机实业”),也是公牛集团的实际控制人。而阮氏兄弟作为一致行动人,二人同为公牛集团的创始人的同时,也共同控制着集团的实际控制人良机实业。

3.2公牛集团金字塔股权结构形成过程

根据公牛集团2020年向上海证券交易所提交的招股说明书及巨潮资讯相关信息,公牛集团股权结构发展历程整体分为3个阶段。

第一阶段,阮氏兄弟直接持股。2008年1月15日,公牛有限由阮立平(30%)、阮学平(30%)兄弟及慈溪市公牛电器有限公司(40%,以下简称“慈溪公牛”)共同设立,在设立之后极短的时间内,慈溪公牛分别向阮立平、阮学平转让20%的股权,退出公牛集团。在此阶段,公牛集团的股权架构很简单,由两兄弟直接持股,且各占50%。见图1。

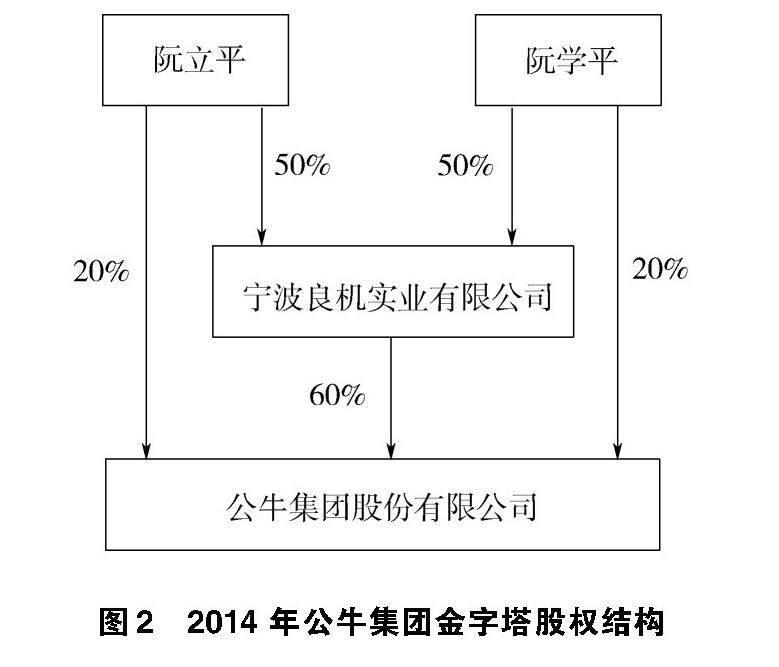

第二阶段,搭建简单金字塔架构。2014年公牛集团的控股股东发生变更,从阮氏兄弟转由良机实业作为持股公司直接持股:阮氏兄弟各转让30%的股权给良机实业,良机实业成为公牛集团的第一大股东且为控股股东。此时,阮氏兄弟以100%持股比例共同直接控股良机实业,且阮氏兄弟不再为其他股东所控制,是金字塔股权结构的最上层,所以阮氏兄弟是公牛集团的最终控制人。金字塔股权结构往往会使最终控制人与目标公司之间产生一定的控制层级。见图2。

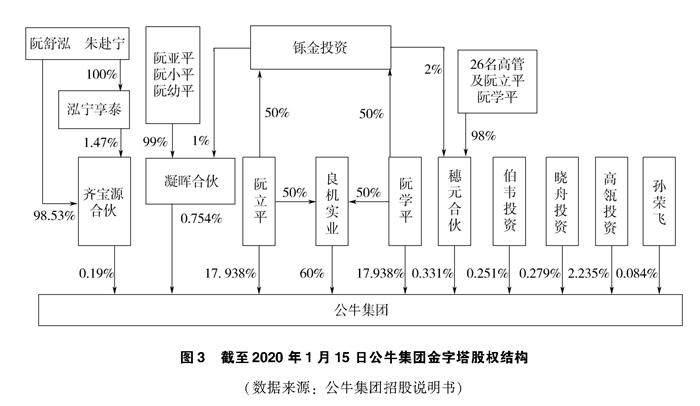

第三阶段,其他投资人进入的多元化复杂金字塔结构形成。2014—2017年间,阮氏兄弟将自己的部分股权逐步转移、增设持股平台,并在2020年公司上市前逐步完善持股比例。这个过程中,阮氏兄弟曾将部分股份先后转让给宁波齐源宝投资管理合伙企业(以下简称“齐源宝”,为有限合伙)、珠海高瓴道盈基金合伙公司(以下简称“高瓴道盈”,为有限合伙)、宁波穗元投资管理合伙企业(以下简称“穗元投资”,为有限合伙)、晓舟投资有限公司(以下简称“晓舟投资)、宁波凝晖投资管理合伙企业(以下简称“凝晖投资”,为有限合伙)、伯韦投资有限公司(以下简称“伯韦投资”),以及孙荣飞等投资者。其中穗元投资作为公牛集团搭建的员工持股平台,而凝晖投资的有限合伙人为阮氏兄弟的3位姐妹阮亚平、阮小平和阮幼平,作为阮氏兄弟为将股份分给其姐妹所搭建的持股平台。而通过各合伙企业执行事务合伙人及有限合伙人的设置,阮氏兄弟通过“有限合伙架构”实际掌握了公牛集团的最终控制权。通过公牛集团招股说明书整理得出公牛集团截至招股说明书签署日即2020年1月15日的金字塔股权结构,见图3。

4公牛集团选择金字塔股权结构的动因分析

公牛集团从2014年将60%股权由阮氏兄弟转移到良机实业,由良机实业控股开始,就已经进入金字塔股权结构的模式。阮氏兄弟在接下来的几年间对金字塔股权结构进行了不断调整,每一次大规模调整都伴随着新持股成员的加入及金字塔层级的变动[9]。为探究金字塔股权结构调整的主要动因,并以不同股东的不同出发点对股权结构成因进行剖析,本文将整体金字塔股权结构按持股人类型分为五大部分,分别为创始股东部分、家族成员股东部分、传承候选人股东部分、股权激励员工股东部分,以及外部投资人股东部分。

4.1创始股东实现公司整体的资本战略

2014年创始股东阮氏兄弟搭建持股公司架构,也就是通过良机实业持股公牛集团60%的股权。通过股权架构的设计调整,来整合配置资本要素,其目的是实现公司整体的资本战略;而作为公牛集团的创始人阮氏兄弟,其资本战略是长期持有公牛集团,甚至做成百年品牌,这时使用间接架构,才能以最少的现金流掌控更多的控制权,才能长期持有股权,长期取得股息红利,以及享受分红免税待遇[10]。为顺利实施金字塔股权结构,也为了公牛集团可以顺利上市进入资本市场,由阮氏两兄弟保持实际控股,2017年12月27日,两人签订了《一致行为人协议》,以防兄弟二人出现矛盾而影响公司经营。

至于阮氏兄弟为什么选择良机实业这样的有限公司形式作为持股公司,其实有限公司最主要的作用在于做风险隔离,一是控制人和目标公司的风险隔离;二是各业务公司之间风险隔离。

之所以兄弟二人还保留约35%的自然人直接持股,是因为阮氏兄弟虽然想长期持股,但在一些特殊情况下,还需要卖掉一部分股权实现套现,或上市减持,相较于通过持股平台持股,股东个人直接持股转让公司股权时的税负相对更低;而且在公司上市后,股东个人转让所持有的上市公司股票还可额外享受诸多税收优惠,为之后的股权份额变动打下了基础[11]。

4.2实现家族成员股东持股,阮氏兄弟实际控股的目的

当初阮学平和阮立平两兄弟是和家族三姐妹一起创业的,这三姐妹分别是阮亚平、阮小平和阮幼平,为实现家族控制企业的目的,阮氏兄弟给阮氏三姐妹分配了相应的股份,这部分股份通过凝晖投资持有。此部分股权结构见图4。

凝晖投资是由阮氏兄弟各持股50%共同成立的宁波梅山保税港区铄今投资管理有限公司(以下简称“烁金投资”)作GP(普通合伙人)。因为阮氏兄弟二人拥有凝晖投资的表决权,相应地,阮氏三姐妹为LP(有限合伙人),拥有凝晖投资的财产分配权;凝晖投资持有公牛集团0.754%的股份,也就是两兄弟间接持有公牛集团0.754%的股份。这样既满足了家族成员持股的目的,又不会影响阮氏兄弟的实际控制权。

目前,凝晖投资的实际控制人是阮氏兄弟,但不排除未来可能会更换。从工商流程角度,如果直接让阮氏兄弟做GP,则每次更换GP都需要凝晖投资的LP签字,程序相对烦琐。但如果是铄今投资做GP,可以直接在铄今投资层面更换股东,操作流程简化。

除此之外,家族成员股东持股还有一个优势。《合伙企业法》中明确指出,企业的普通合伙人应对合伙企业的债务承担无限连带责任[12]。如果铄今投资做GP,承担无限连带责任的主体将是铄今投资。也就是说,设立铄今投资让阮氏兄弟和凝晖投资之间建立了一道法律防火墙,为日后集团股权大规模变动提前降低了风险成本。

4.3设立传承候选人股东,降低二代接班时控股权争夺风险尽管阮氏兄弟签订了《一致行为人协议》。但是不排除协议终止时可能因为二代接班引起的控股权争夺的风险。

企业传承一直是当下民营企业家非常重要任务。为了打造百年品牌,公牛集团提前做好了传承上的规划,随即建立了二代传承股权池。为降低二代接班时股权变动可能发生的高额支出,在公司上市之前,阮立平就有意让自己的女儿阮舒泓和女婿朱赴宁,作为阮氏家族企业候选传承人,提前将部分股权转移给阮氏兄弟下一代。阮舒泓与其丈夫朱赴宁二人未直接持有公牛集团股权,而是共同成立了泓宁享泰投资有限公司(以下简称“泓宁投资”),然后用泓宁投资作为GP,夫妻二人作为LP,通过设立的有限合伙企业齐宝源来持股公牛集团0.19%的股权。齐宝源的GP是公牛集团单独成立的泓宁投资,那么阮舒泓和朱赴宁就是LP,由此可见,齐宝源就是公牛集团传承候选人的持股平台。

如果公牛集团分配股息红利至齐宝源,齐宝源再将取得的股息红利分配至泓宁投资,由于泓宁投资取得的股息红利并非从直接投资的居民企业分配,所以无法享受免税待遇[13]。因此,作为GP的泓宁投资,持有齐宝源的份额比例越小越好。也就是说,GP泓宁投资的功能并非取得投资收益,而是掌控合伙企业的话语权。

4.4设立股权激励员工股东,捆绑外来人才

公牛集团是一个家族性企业,而事实上家族企业发展到一定程度,也需要不断吸引外部人才来弥补家族成员知识和能力上的不足。要想很好地激励和捆绑这些外来人才,就要对公司高管员工进行股权激励[14]。

为了对公司的28名核心高管进行股权激励及捆绑约束,同时又不影响阮氏兄弟的实际控制权,成立了穗元投资持有公牛集团0.331%的股份,由阮立平、阮学平兄弟二人共同投资组建的烁金投资作为穗元投资的GP,所以也是由两兄弟间接持有公牛集团0.331%的股权。此次对28名高管的股权激励计划,仍采取建立持股平台的形式,通过有限合伙企业穗元投资作为持股平台持股。阮氏兄弟仍拥有穗元投资这部分股份的控制权,公司高管可在公牛集团取得分红,或者可以通过在未来转让公牛集团股权而获取投资回报。穗元投资的GP还是前文提及的烁金投资,LP是28名高管员工。

4.5引入外部投资人股东,实现融资目的

公牛集团在发展过程中融资是必不可少的,如果需要大量资金来助力,那就需要整合外部的财务投资人,也就是说吸引基金公司或投资公司来为企业注资,于是包括高瓴投资、伯韦投资、晓舟投资及投资人孙荣飞,这些基金或外部投资人也成了公司的股东,虽然是同股同权,但是由于持股比例很低,所以不影响阮氏家族的实际控股地位[15]。

公牛集团金字塔股权结构的建立带来经营便利的同时,也由于金字塔股权结构的复杂性和隐蔽性,让企业做出一些负面行为。例如,阮氏家族持股成员及引入的外部投资人作为集团的大股东,会受高派现政策的特殊照顾,致使企业可分配利润不足,引起对中小股东利益的损害。根据招股说明书中的数据,公牛集团2016年分红金额为5.85亿元,2017年为22.55亿元,两年分红总额约为母公司净利润的87%。2017年分红金额甚至接近净利润的两倍,并且因当年净利润不足,还动用了往年留存收益。2019年分红派现总额为22.8亿元,占净利润的比例高达98.97%,这样的高派现行为加大了企业的债务压力。

公牛集团还利用隐蔽条件进行内部关联交易。杭州杭牛五金机电有限公司(以下简称“杭牛五金”)和杭州亮牛五金机电有限公司(以下简称“亮牛五金”)为公牛集团销售产品的大客户,两公司均由阮立平妻弟潘敏峰及其配偶徐奕蓉控制,因此均为公牛集团的关联方。2016—2018年,公牛集团通过虚增商品单价的手段,对杭牛五金和亮牛五金的销售单价均高过公牛集团同款商品的平均售价,利用这种差价变相增加销售收入1 933.23万元。

5启示与建议

综上所述,公牛集团进行金字塔股权结构的搭建主要动因可以分为5个方面:第一是创始股东为实现公司整体的资本战略,从而实行间接持股以便长期发展;第二是实现家族主要成员股东持股、阮氏兄弟实际控股,使得公牛集团受阮氏家族所控;第三是设立传承候选人股东,降低二代接班时控股权争夺风险,让阮氏兄弟下一代提前拥有一定话语权;第四是设立股权激励员工股东,捆绑外来人才;第五是引入外部投资人股东,实现融资目的。

针对公牛集团在金字塔股权结构下做出的负面行为,提出以下建议:

公牛集团最终控制人因进行内部非正当关联交易操作,建议企业管理者妥善运用金字塔股权结构带来的便利,拒绝以权谋私,整改母、子公司高层之间的连带关系并建立完善的内部监督制度;明确管理层职责,不滥用权利。

管理者也应该同时关注中小股东利益,避免控股家族一家独大而侵害中小股东应得利益,细化分红政策并将分红信息充分披露;在使用高派现政策的同时必须考虑自身实际发展水平和实际可支配净利润能否承受高额分红,如果因过度派现增加企业经营压力和风险,这将不是一个合理的决策。

另外,对于公牛集团及正在使用金字塔股权结构的企业,提出以下建议:

在法律制度、国家政策允许的范围内,继续合理利用金字塔股权结构的融资便利、降低最终控制人风险、节约现金流等特点,促进企业长久发展;未进行金字塔式股权改革的企业也可以参考公牛集团使用金字塔股权结构的动因,结合各自企业的实际情况进行股权结构的选择。

6结语

公牛集团阮氏兄弟的这一系列金字塔股权结构搭建的操作,其出发点都在于企业能长久稳定地发展,其主要动因也具有普遍性,揭示了企业构建金字塔股权结构的几个主流动因。本文将对未来我国民营上市公司选择是否搭建金字塔股权结构或在搭建动因的研究中提供实际案例的参考。

参考文献[1]毛颖,孙蓉,甄浩.保险公司股权结构对风险承担行为的影响研究[J].保险研究,2019,(7):14-28.

[2]朱钰.股权结构、企业业绩与企业理财行为:基于股权结构内生性的研究[D].杭州:浙江大学,2008.

[3]王良,梁美琪.终极控股股东两权分离对公司价值的影响:基于金字塔股权结构的视角[J/OL].系统工程,(2023-10-25)[2024-01-12].https://kns.cnki.net/kcms2/article/abstract?v=MTbc36RhFpSqgbcLsQGVCdWlSMlRwiCVGREsVeJLifIHc3qdC7_tTMpXVfC2XMB3XJvp1Yge0AG-CjH5yrF8h66Tdo5ijyc9qjnZTmndtB6wlPIkaz-qjQ==&uniplatform=NZKPT.

[4]丁波.两权分离对企业绩效影响的实证研究[D].杭州:浙江工商大学,2023.

[5]钟贵江.基于金字塔结构下的民营上市公司股权研究[D].南京:南京财经大学,2008.

[6] 王正斌.论金字塔股权结构与企业资本结构[J].经济师,2021(9):283-285.

[7]李明钊.金字塔控股集团的资本运作研究[D].广州:广东财经大学,2023.

[8]毛小花.内部资本市场、股权层级与上市公司价值[D].北京:北京交通大学,2022.[9]臧文赟.金字塔股权结构与控制权争夺[D].合肥:安徽工业大学,2022.

[10]陈晓莹.金字塔股权结构影响企业绩效的实证研究[D].济南:山东财经大学,2022.

[11]孙洁,孙明杨.内部资本市场、金字塔层级和现金持有:基于民营上市公司的经验证据[J].会计之友,2022(8):15-22.

[12] 周立明.金字塔式股权控制关系对中国民营企业的多重影响研究[D].成都:四川大学,2021.

[13]宋淑婷.金字塔股权结构、内部控制与企业避税[D].济南:山东大学,2021.

[14]李童.家族金字塔结构、终极控制人与企业风险承担[D].青岛:青岛理工大学,2020.

[15]洪镔.中国民营上市公司金字塔结构之谜[M].厦门:厦门大学出版社,2020.

收稿日期:2024-01-25

作者简介:

王薏铭,男,1995年生,硕士研究生在读,主要研究方向:会计理论与实践。

包红霏,女,1973年生,硕士研究生,教授,主要研究方向:财务会计理论与实务。

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

财会月刊(2019年18期)2019-09-13 01:46:20

财讯(2019年7期)2019-06-11 05:49:01

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

系统管理学报(2016年5期)2016-09-03 01:00:00

软科学(2015年7期)2015-07-30 03:11:37

哈尔滨商业大学学报(自然科学版)(2014年4期)2014-08-21 02:42:26

当代经济(2013年18期)2013-03-27 20:15:15

石河子大学学报(哲学社会科学版)(2010年4期)2010-09-05 02:43:52