非对称信息下数据资产估值和定价策略研究

2024-07-07 13:49:47汪慧敏马雪晴何恬李雨廷程文柯刘军航

财务管理研究 2024年6期

汪慧敏 马雪晴 何恬 李雨廷 程文柯 刘军航

摘要:在数字经济时代,数据资产的估值和交易已成为学术界和实务界关注的焦点。通过研究,旨在构建一个科学的数据资产估值模型,并探讨非对称信息条件下的交易定价策略。首先,借鉴普华永道提出的“数据势能”概念,重新构建了数据资产估值公式,该公式综合考虑了数据的构建、价值增长、质量和潜在风险能力。其次,随着数据资产交易体系不断完善,数据资产交易场所逐渐由场外转向场内,在此背景下,运用博弈论的分析框架探讨了在数据交易平台上买卖双方如何在存在信息不对称的情况下制定定价策略,确保交易的公平性和效率性。通过构建博弈模型,揭示了买卖双方在交易过程中的行为逻辑及其对价格的影响,得到最后的均衡价格。最后,以一个实际挂牌的地理数据产品为案例,对所提出的估值模型和交易定价策略进行了应用,验证了所提出估值公式和交易定价机制的实用性和有效性。希望研究结果对于理解和指导数据资产的评估、交易和市场化运作能够提供一定的理论和实践借鉴。

关键词:数据资产估值;非对称信息条件;交易定价策略

0引言

2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》[1],并于2024年1月1日起施行,为企业数据资源入表提供了基本指引。中国资产评估协会2023年9月印发《数据资产评估指导意见》,为数据资产入表、交易、流通、转让等环节的顺利进行奠定了基础。

数字化时代,数据已经成为经济增长的关键动力之一,是驱动数字经济发展的核心生产要素,而数据资产化是释放数据要素价值的重要方式。但要充分发挥数据潜力,必须首先解决如何准确估算数据的价值这一问题,这对正处于数字经济和科技创新快速发展阶段的我国尤为重要。因此,加快构建具有中国特色的数据资产定价策略已成为当务之急,对促进数据资产定价、交易和流通,丰富和拓展数据资产应用场景,激活和完善数据要素市场,以及提高数据基础制度建设质量具有重要意义。

《2022年数据交易平台发展白皮书》显示,截至2022年8月,全国已成立44家数据交易机构,其中包括北京国际大数据交易所、深圳数据交易所等代表性数据交易机构(见表1)。我国数据交易市场呈现交易规模持续扩大、交易类型日益丰富、交易环境不断优化的发展特点,数据交易格局逐渐明晰,市场集聚效应逐渐显现,充分体现出超大规模的市场优势。

数据作为数字经济时代的关键生产要素之一,已经成为国家的基础性战略资源。但是目前的发展现状看,数据要素市场建设尚不完善,数据交易规则、标准规范、数据定价等还在探索过程中;平台交易不活跃,场外交易居多,信息不对称较严重;特别是数据资产的定价机制不够完善,仍然依赖传统的资产评估方法比如成本加成定价法和收益法等。这不仅导致数据资产的价值难以充分实现,而且制约了数据要素的流通和交易,阻碍了数据要素的市场化配置进程,不利于数据基础制度的建设和数字经济的高质量发展。所以,数据资产定价是亟待解决的难题。

1文献综述

目前,国内外对数据资产定价模型的理论研究大致可分为以下两大类:一类基于经济学的定价模型,包括成本模型、供需模型和差异定价模型等,并对其参数进行适当优化;另一类基于博弈论的定价模型,在交易双方从获取自身利益最大化的角度出发,采取相应最有利的策略来实现价值预期,主要包括非合作博弈、斯塔克伯格(Stackelberg)博弈、讨价还价博弈等。

国外学者基于供应商和用户视角,采用期权定价、拍卖机制等理论,从数据共享、产品异质性及影响因素等维度研究了大数据资产定价问题。根据用户和产品的异质性及非结构化特点,将数据整合为不同的版本,结合用户任意查询次数进行差异化定价。Schwartz和Gorostiza[2]首次将实物期权定价法的思想运用于价值评估,建立了两个信息技术投资项目价值评估模型,充分考虑了投资机会带来的技术和投入成本的不确定性,同时也考虑了如果没有投资,某些IT项目的投资成本也可能发生变化。Carr[3]假设标的资产的价格是连续动态的,针对波动率为随机的标的资产提出了一个改进期权定价方法。Koutris等[4]、Deop和Koutris[5]提出了可以在数据市场中灵活查询定价的定价系统“第四市场”(Query Market),此系统将定价问题简化为网络流问题来计算链查询的价格,具有无套利和无折扣性。Stahl[6]提出一旦实现了数据服务,就可以根据数据的使用情况以金融等方法确定其价格,在数据管理、信息提供及数据定价方面的最新技术的基础上,提出根据用户需求定制数据和确定数据的市场价值。

国内学者采用了多种方法对数据资产进行定价。在传统定价方法方面,张志刚等[7]在研究数据资产价值构成及其主要影响因素的基础上,引入层次分析模型构建指标评价体系,并利用层次分析法软件计算各项评估指标权重,从而建立了基于成本和应用考虑的数据资产价值评估模型。喻海飞等[8]为了最大化数据平台所有者的利润和消费者的效用,提出同时考虑数据质量和数据版本策略的双层数学规划模型。李永红和张淑雯[9]从数据量、数据质量及数据分析能力3个方面,剖析了数据资产价值,发现企业规模、数据覆盖程度、数据完整性、数据外部性、数据时效性、数据相关性、信息系统、人才技能和消费者需求等因素都会影响数据资产的价值。同时,利用灰色关联分析法和层次分析法和双重结合,将数据资产价值影响因素嵌入其中,并运用关联度确定可比数据资产,进而对市场法进行修正,构建数据资产价值评估模型以评估数据资产的价值。

当前,关于数据资产价值评估的研究仍处于初级阶段,对于数据资产的定价策略,尚未形成标准体系[10]。此外,随着人们越来越重视数据资产的重要性和我国数据产品交易的相关法规的不断完善,数据产品的交易场所由场外逐渐转移到场内,场内市场中,数据交易所等机构通过提供标准化的交易平台、制定统一的交易规则等措施,有效地降低了交易成本,提高了交易效率。同时,场内市场的透明度和公信力也有助于吸引更多参与者进入市场,促进数据资源的合理配置和高效利用。然而在这一过程中,买卖双方如何进行有效的数据产品交易和定价是不可忽视的困难所在。

本文旨在探讨数据资产的合理估值方法,并在此基础上分析在具有数据交易平台的条件下,即在典型的非对称信息环境中,买卖双方如何进行有效的交易定价。

普华永道的“数据势能”思想强调数据资产的价值不仅来源于数据本身,还包括数据的潜在应用能力和对未来业务的影响力。基于这一思想,本研究构建的数据资产估值公式综合考虑了数据的构建、价值增长、数据质量和潜在风险等多个维度。该公式通过量化这些因素,为数据资产的估值提供了一个更为全面和客观的评估方法。

在数据交易市场中,卖方通常拥有关于数据质量和潜在用途的更多信息,而买方则可能对数据的真实价值和应用场景了解不足。这种信息的不对称性导致了交易过程中的不确定性和风险。本研究基于博弈论思想,考虑了买卖双方的策略选择和可能的行为模式,得到最终可能性的均衡价格,以期推动数据资产交易市场的健康发展,实现数据资产的有效配置和价值最大化。

2数据资产定价模型的构建

2.1卖方期望价格的确定

2.1.1估值基本公式

本研究基于“数据势能”思想从卖方角度构造数据资产估值模型,从而确定卖方的期望价格,根据数据势能构建的数据资产的估值模型基本公式(见图1)为

V=MGH

式中,V为数据资产的价值;M为公司该项数据资产的构建成本;G为经济价值预测因子;H为价值实现因子。

2.1.2数据资产估值公式影响因素

1.数据资产的构建成本(M)

数据资产自身的构建成本在一定程度上奠定了该项数据资产的定价基础,构建成本越高的数据,其存在的数据势能可能就越大,为使用者带来高收益的可能性就越大,因此其价值也相对更高。实际应用中,构建成本为构建数据资产所需的总投入,主要由开发成本、加工成本、存储成本、运维成本构成,其计算方式主要是通过对4项成本加权求和进行计算,基本公式为M=∑CiPi。

2.经济价值预测因子(G)

经济价值预测因子G=1+a,其中a为行业经济增长率数据资产作为现代企业的重要资产,其价值不仅取决于自身,还与所处行业的经济增长密切相关。将行业经济增长率作为经济价值预测因子进行代替,这也意味着这项因子在一定程度上是由行业本身市场发展情况决定的,与物理公式中g是由地球本身决定的而不受物质本身重量影响这一特征类似。

3.价值实现因子(H)

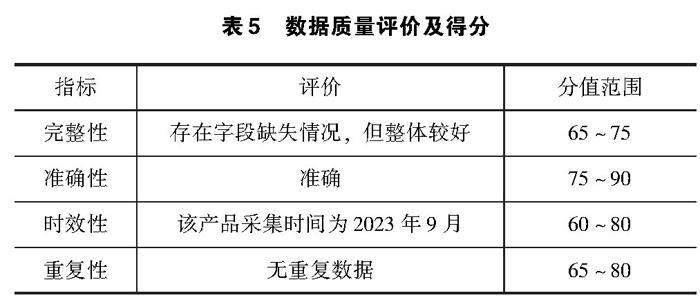

价值实现因子H=m(1-q),在该式中,价值实现因子主要由两项因子组成,其中m为数据质量系数,q为风险系数,随着数据的使用和传输日益频繁,数据信息也面临着泄露或贬值的风险,对数据资产的价值有着一定的影响。此外,数据本身的质量也影响着数据资产价值的实现。数据质量系数包括数据的完整性、准确性、时效性、重复性4个维度,在评估时采用层次分析法得到一定的取值范围,最终构成数据资产估值的价格区间。

2.2理论价格区间

大数据资产价格区间可表示为[P,V]。

假设买方对大数据资产的最高估价QPi为卖方与买方其中一方在第i阶段的出价。

在现实数据资产的交易中,由于双方对资产不同估价、信息不对称及可接受范围的不同,可能会出现下列3种情况:

Q不在[P,V]内,且Pi Q在[P,V]内,且P≤Pi≤V,即买方的最高估价位于卖方所确定的价格区间内,则双方可在此区间内运用讨价还价模型来求解均衡价格,完成交易。 Q不在[P,V]内,且P>V,即买方的最高估价高于卖方最高价格,此时买方可获得最大收益,交易成功。 2.3非对称条件下博弈过程 以买方的视角来看,交易的目的是以合理的价格获得数据资产并加以利用,从而为自身再创利润。当卖方出价高于买方对数据资产的保留价格时,买方利益受损,不会接受,则交易失败。 以卖方的视角来看,交易的目的是通过出售数据资产获得价款,取得利润。依据数据势能确定数据资产的价值V=MGH,并依此确定零利润价格。当买方出价低于零利润价格时,卖方利益受损,不会接受,则交易失败。 卖方零利润价格与买方保留价格组成一个价格区间,只有买卖双方出价在价格区间内时,才能继续商讨价格,进行博弈。 2.3.1基本假设 假设数据资产市场是信息不对称的市场,并且有交易平台介入双方交易。 买卖双方关于数据资产的信息掌握程度是不对等的,相较于买方,卖方对数据资产信息掌握程度更高,拥有买方未能拥有的信息,其具有一定的信息优势。在数据资产被交易时,由于买卖双方对成本花销的掌握程度不一致,买方拥有的相关资料较少,因此无法辨别卖方出价是高要价还是低要价。而平台的介入能够降低信息不对称性。交易平台通过提供相关信息,帮助买方了解自身有意愿购买的数据资产,从而缩小买卖双方的信息差距,推进数据资产交易。平台对交易的影响主要体现在数据资产信息的完整度和服务效率两个方面。 2.3.2参数设定 P:卖方能够接受的最低要价,如果低于该要价,则卖方无法获得任何利润,甚至出现亏损; Q:买方能够接受的最高出价; Pi:卖方或者买方在博弈的不同阶段设定的价格; ρ:买方猜测卖方出价为高要价的概率,随着谈判的进行,买方对该概率进行修正; q:卖方接受买方出价的概率; βs:卖方的贴现因子; βb:买方的贴现因子,贴现因子的大小与买卖双方的耐心程度高低有关,在交易的过程中,买卖双方不断进行谈判,逐渐失去耐心; a:数据资产交易平台提供的数据资产信息完整度,0<a<1; b:数据资产交易平台的服务效率,0<b<1; θ:数据资产交易平台影响系数,θ值越大,表明平台的影响越大,1<θ<3; Us(Pi):卖方在第i阶段的收益; Ub(Pi):买方在第i阶段的收益。 2.3.3平台影响 交易平台的存在对买卖双方的贴现因子均产生影响。平台的介入能够降低信息不对称性,交易平台提供数据资产的相关信息与服务,缩小买卖双方的信息差距,推进数据资产交易。这使得原先具有明显信息优势的卖方优势减弱,与买方的差距缩小,卖方谈判能力下降,耐心降低,贴现因子变小,而平台提供的数据资产信息在一定程度上弥补了买方的信息缺口,使得买方的谈判能力提高,耐心升高,贴现因子变大。 数据资产交易平台对买卖双方的影响主要体现在两个方面:一是平台给提供的数据资产信息的完整度;二是平台的服务效率,分别用a、b表示。数据资产信息完整度a通过比对平台提供的数据资产信息丰富程度与卖方对于信息资产的掌握程度得出,其数值介于0~1之间;平台服务效率b主要取决于平台的业务人员,其数值也介于0~1之间。 数据资产交易平台影响系数θ=a+b+1,根据数据资产信息完整度a和平台服务效率b的取值范围,可以得出θ介于1~3之间,θ值越大,表明交易平台对数据资产交易双方的影响越大。平台的介入使得买方的贴现因子增大为θβb,而卖方的贴现因子则减小为βs/θ。 2.3.4博弈过程 1.第一阶段 假设在第一阶段,由卖方设定价格为P1,此时选择权在买方手中。 对于卖方而言,关于自身提供的数据资产的成本是已知的,其收益为P1-P。 由于买方对数据资产的了解程度低,不知道卖方出价是高要价还是低要价,但是可以对高低要价的概率进行预测或猜想。假设有ρ的可能性为高要价;有(1-ρ)的可能性出价为低要价。如果卖方为高要价,即P1>P,则买方收益为Q-P1;如果卖方为低要价,即P1=P,则买方收益为Q-P。 因此,当第一阶段,由卖方设定价格为P1,选择权在买方手中时,假定买方决定接受,则买卖双方收益如下: 卖方收益 Us(P1)=P1-P 买方收益 Ub(P1)=ρ(Q-P1)+(1-ρ)(Q-P) =ρ(P-P1)+Q-P 如果买方认同,则交易成功;如果买方不认同,则进入第二阶段博弈。 2.第二阶段 假设在第二阶段,由买方设定价格为P2,此时选择权在卖方手中。买方猜测卖方有q的可能性接受此价格。 从这一阶段开始,在讨价还价的博弈过程中,买卖双方每次谈判都需要支付相应的谈判费用,用βb、βs分别表示买卖双方的贴现因子。 当第二阶段,由买方设定价格为P2,选择权在卖方手中时,假定卖方选择接受,则买卖双方收益如下: 卖方收益 Us(P2)=(P2-P)βs/θ =(P2-P)βs/a+b+1 买方收益 Ub(P2)=(Q-P2)qθβb =(Q-P2)qa+b+1βb 如果卖方接受买方出价P2,则交易成功;如果卖方拒绝接受买方的出价P2,则进入第三阶段博弈。 3.第三阶段 假设在第三阶段,由卖方设定价格为P2,此时选择权在买方手中。买方猜测卖方有ρ′的可能性出价为高要价;有(1-ρ′)的可能性出价为低要价。 对于卖方而言,关于自身提供的数据资产的成本是已知的,其收益为(P3-P)(βs/θ)2。 对于买方而言,如果卖方为高要价,即P3>P,则买方收益为(Q-P3)θβb;如果卖方为低要价,即P3=P,则买方收益为(Q-P)(θβb)2。 因此,当第三阶段为卖方出价P3,由买方决定是否接受价格时,假定买方决定接受,则买卖双方收益如下: 卖方收益 Us(P3)=(P3-P)(βs/θ)2 =(P3-P)(βs/a+b+1)2 =(P3-P)β2s/(a+b+1) 买方收益 Ub(P3)=ρ′(Q-P3)(θβb)2+(1-ρ′)(Q-P)(θβb)2 =[ρ′(P3-P3)+Q-P](θβb)2 =[ρ′(P-P3)+Q-P](a+b+1)β2b 如果买方认同,则交易成功;如果买方不认同,则双方将进入第四阶段博弈。 上述过程不断进行,直至一方认同另一方。 2.3.5模型求解 上述模型为无限次讨价还价博弈模型,依据Shaked和Sutton提出的方法逆推计算。 本文以第三阶段作为逆推起点。 当第三阶段,由卖方设定价格为P3,选择权在买方手中时,假定买方决定接受,则买卖双方收益如下: 卖方收益 Us(P3)=(P3-P)(βs/θ)2 =(P3-P)(βs/a+b+1)2 =(P3-P)βs2/(a+b+1) 买方收益 Ub(P3)=ρ′(Q-P3)(θβb)2+(1-ρ′)(Q-P)(θβb)2 =[ρ′(P-P3)+Q-P](θβb)2 =[ρ′(P-P3)+Q-P](a+b+1)β2b 反向推导至第二阶段,由买方设定价格为P2,此时选择权在卖方手中,假定卖方选择接受,则买卖双方收益如下: 卖方收益 Us(P2)=(P2-P)βs/θ =(P2-P)βs/a+b+1 买方收益 Ub(P2)=(Q-P2)qθβb =(Q-P2)qa+b+1βb 为避免进入第三阶段博弈导致谈判费用增加,买方在最大化自身收益的同时,还应保证卖方在该阶段获得的收益Us(P2)不小于第三阶段获得的收益Us(P3),即 (P2-P)βs/a+b+1≥(P3-P)β2s/(a+b+1) 当等式成立,得到式(1) P2=(P3-P)βs/a+b+1+P(1) 逆推回第一阶段,此时卖方出价P1,由买方决定是否接受价格,假定买方决定接受,则买卖双方收益如下: 卖方收益 Us(P1)=P1-P 买方收益 Ub(P1)=ρ(Q-P1)+(1-ρ)(Q-P) =ρ(P-P1)+Q-P 为了避免进入第二阶段博弈导致谈判费用增加,卖方在最大化自身收益的同时,还应保证买方在该阶段获得的收益Ub(P1)不小于第二阶段获得的收益Ub(P2),即 ρ(P-P1)+Q-P≥(Q-P2)qa+b+1βb 当等式成立,得到式(2) ρ(P-P1)+Q-P=(Q-P2)qa+b+1βb(2) 将式(1)代入式(2),得到式(3) P1=(1-qβba+b+1)(Q-P)+P3βbβsq+(ρ-βbβsq)Pρ 此模型为无限次讨价还价博弈模型,从第一阶段开始是卖方出价,而后双方轮流出价,从第三阶段开始也是同样的过程,最终卖方得到的结果是一样的,因此P1=P3。代入式(3),整理得 P*=(1-qβba+b+1)(Q-P)ρ-βbβsq+P 综上,P*即为有交易平台介入、信息不对称的市场中数据资产交易的均衡价格。 3案例分析 3.1案例选择 本文选取的数据产品为“非农非粮化监测”卫星遥感农业服务,该产品的主要内容为通过卫星遥感技术,对耕地资源、作物面积、农作物长势及估产、设施农业和非农非粮化等进行综合监测,快速、精确、全面地获取地区各类农业农村信息,帮助用户快速掌握最新农业农村信息。 3.2区间价格确定 3.2.1构建成本 1.成本分解 该地理数据产品的构建成本涵盖了多个关键方面,从最初的开发阶段到后续的运维管理,每一环节都涉及相应的资源投入。 开发成本是指在数据产品设计和构建过程中所产生的费用,包括数据采集费、卫星成像费等。由收集到的信息可知,该地理数据产品采用了Skysight卫星进行遥感图片采集。Skysight农业产品卫星属于高分辨率卫星,具备高敏捷、多模式成像、立体采集功能,可以获取多点、多条带拼接等影像数据。其影像价格大约94元/平方千米。该数据产品覆盖面积约4.5万平方千米,分辨率为0.5米。其开发成本为423万元。 加工成本则涉及对原始数据的处理、分析和转换,以确保数据的质量和准确性。由于是0.5米的高分辨率数据,处理和验证的工作量相对较大,需要专业的软件工具和可能的第三方服务来处理如此大量的高分辨率数据,数据处理和验证的总成本为数据获取成本的30%,为120.15万元。 储存成本包括存储设备的采购和维护等为长期保存和管理这些数据所需投入的成本。高分辨率影像数据量庞大,分发和存储成本相对较高,需要考虑数据传输费用、云存储或本地存储的费用。由公司提供的相关信息可知,该数据产品数据分发和存储成本大约为45万元。 运维成本覆盖产品使用过程中的持续维护、更新和安全保障等方面的费用。这些成本共同构成了地理数据产品从诞生到成熟运营所需的全面投入。由相关信息计算可知,该产品分摊的运维成本约71万元。 2.构建判断矩阵 按照重要程度划分,根据公司业务专家意见,构造比较判断矩阵,见表2。 表2比较判断矩阵(单位:万元) 指标开发成本加工成本储存成本运维成本开发成本1125加工成本1111储存成本0.5111运维成本0.2111 AHP层次分析结果见表3。 根据表3,得出最大特征根为4.254。参照RI表,可以找到相应的RI数值,即0.882。因此,一致性比率CR等于一致性指标CI除以随机平均一致性指数RI,即CR=CI/RI=0.096,小于0.1,通过一次性检验。 3.构建成本计算 构建成本计算结果见表4。 根据表4可得,加权后的构建成本为213.21万元。 3.2.2经济价值预测因子 随着地理信息行业的快速发展和经济规模的扩大,对于高精度、高分辨率的卫星影像数据需求也在持续增长。可以预测随着行业技术的进步和市场需求的增加,该产品的价值将会不断攀升。其高度的精确性和实用性将使其在土地规划、环境监测、城市管理等多个领域发挥越来越重要的作用,从而进一步推动其市场价值的提升。根据预测信息,其未来3年(2025—2027年)的年均复合增长率约为6.94%。 3.2.3价值实现因子 3.2.3.1数据质量系数 1.数据质量评价及得分 评估地理数据产品的质量,需要考虑多个维度来确保数据的全面性和可靠性,其涵盖了数据的完整性、准确性、时效性和重复性4个关键方面。根据专家的评价打分,得到各项指标的分值范围,见表5。 2.构建判断矩阵 构建判断矩阵见表6,AHP层次分析结果见表7。 根据表7,得出最大特征根为4.033。参照RI表,可以找到相应的RI数值,即0.882。因此,一致性比率CR等于一致性指标CI除以随机平均一致性指数RI,即CR=CI/RI=0.012,小于0.1,通过一次性检验。 3.数据质量综合得分 数据质量综合得分见表8。 计算得出数据质量得分为66.60~82.83,则数据质量系数为0.666~0.8283。 3.2.3.2风险因子 随着数据的使用和传输日益频繁,地理数据信息也面临着泄露或贬值的风险。这些风险的存在直接影响着数据的价值和安全性。风险因子越大,数据泄露或贬值的可能性就越高,进而导致数据的价值降低。由专家对该地理数据产品的风险进行预测,得到q=0.21,则1-q=0.79。 3.2.4价格区间 由估值公式可计算出该地理数据产品价值范围上限P1为119.96万元,价值范围下限P2为149.19万元。 3.3交易价格的确定过程 3.3.1参数说明 (1)此次交易中,本文假设买卖双方的贴现因子分别为βb=0.8, βs=0.6。 (2)评估无风险收益率经查询后确定为4%。风险报酬率主要通过咨询资产评估师并按照资产评估准则的提示,考虑地理数据的开发风险、市场风险、时效风险和泄密风险,风险报酬率为5%。此待评估地理数据折现率为9%。 (3)买方猜测卖方出价为高要价的概率ρ为0.85,卖方接受买方出价的概率q为0.65。 (4)数据资产信息完整度a为0.6,平台服务效率b为0.65。 (5)甲公司对数据资产的最低要价P=119.96万元;假设乙公司对其最高出价Q=125万元。 3.3.2博弈过程 1.第一阶段 假设第一阶段卖方出价P1为140万元,卖方为高要价,则买方收益为Q-P1<0。买方拒绝接受P1,则进入第二阶段博弈。 2.第二阶段 假设第二阶段买方出价P2为115万元,与此同时,交易平台的介入对买卖双方的贴现因子均产生影响。根据数据资产信息完整度a和平台服务效率b的取值估计数据资产交易平台影响系数θ为1.5,平台的介入使得买方的贴现因子增大为θβb=1.2,卖方的贴现因子减小为βs/θ=0.4。卖方收益为P2-P<0,则卖方拒绝接受P2,进入第三阶段博弈。 3.第三阶段 假设第三阶段卖方出价P3为124万元,买方接受卖方出价P3,交易成功。 3.3.3均衡价格计算 P*=(1-qβba+b+1)(Q-P)ρ-βbβsq+P =(1-0.65×0.8×1.5)×(125-119.96)/(0.85-0.8×0.6×0.65)+119.96 =121.61(万元) 即得出甲、乙两公司的均衡成交价格约为121.61万元,小于乙公司预期最高价格125万元,较其心理预期价格结余额为3.39万元;大于甲公司的最低成本价格119.96万元,此时甲、乙双方收益最大,而且乙公司付出更少的支出,可完成交易。 由案例演绎得知,买卖双方均衡成交价格约为121.61万元,符合双方公司收益最大化的原则。此外,乙公司也参与到价格的制定中,付出相应较低的成本。这样更能吸引买卖双方进行交易,促进市场繁荣。用讨价还价模型求出的最终价格是趋于纳什均衡的,因此,该模型有一定的现实意义。 3结语 本文在分析数据势能的基础上确定了数据资产价格区间,并通过博弈论对买卖双方的博弈构建了模型,并且所构建的模型符合纳什均衡,符合双方公司收益最大化的原则。因此,该模型有一定的现实意义。基于此,本文提出以下建议: (1)时刻关注行业经济增长态势。随着科学技术的快速发展,不同行业的经济发展形势也千变万化,为了较准确地得出经济价值预测因子,必须密切关注各个行业的经济增长趋势。 (2)准确评估数据资产的风险系数。数据信息如今面临各种各样的风险,通过监察数据的使用和传输过程,对数据资产可能面临的减值因素进行准确评估,这样才能确定出一个更加接近现实的价值实现因子。 (3)交易平台要尽量保证信息对等性。数据资产市场是信息不对称的市场,介入的交易平台应尽量持公平公正的态度,提供公开的、完整的买方接收不到的卖方信息,以降低信息不对称性。 (4)培育数据交易市场。政府和企业应积极培育数据交易市场,提高数据交易的活跃度和市场竞争力。同时,应加强市场监管,防止市场操纵和不正当竞争行为。 (5)完善数据资产交易需要时刻关注行业经济增长态势、准确评估数据资产的风险系数、交易平台要尽量保证信息对等性、培育数据交易市场,这样才能促进数据资产交易的健康、快速发展。 参考文献[1]财政部.财政部关于印发《企业数据资源相关会计处理暂行规定》的通知:财会[2023]11号[A/OL].(2023-08-01)[2024-04-21].http://m.mof.gov.cn/zcfb/202308/t20230821_3903354.htm. [2]SCHWARTZ E S, GOROSTIZA C Z.Investment under uncertainty in information technology:acquisition and development project[J].Management Science, 2003,49(1)57-70. [3]CARR P,SUN J.A new approach for option pricing under stochastic volatility[J].Review of Derivatives Research,2007,10(2):87-150. [4]KOUTRIS P,UPADHYAYA P,BALAZINSKA M,et al.Querymarket demonstration:pricing for online data markets[J].Proceedings of the Vldb Endowment,2012,5(12):1962-1965. [5]DEEP S,KOUTRIS P.The design of arbitrage-free data pricing schemes[R].2016. [6]STAHL F,VOSSEN G.High quality information provisioning and data pricing[R].2013. [7]张志刚,杨栋枢,吴红侠.数据资产价值评估模型研究与应用[J].现代电子技术,2015,38(20):44-47,51. [8]YU H F,ZHANG M.Data pricing strategy based on data quality[J].Computers & Industrial Engineering,2017,112(5):1-10. [9]李永红,张淑雯.数据资产价值评估模型构建[J].财会月刊,2018(5):31-35. [10]范雨佳.交通数据资产定价机制研究[D].大连:大连理工大学,2022. [11]车兴芳,沐年国.基于讨价还价模型的大数据资产定价研究[J].中国物价,2022(9):89-91. 收稿日期:2024-04-21 作者简介: 汪慧敏,女,2003年生,本科在读,主要研究方向:数据资产估值。 马雪晴,女,2002年生,本科在读,主要研究方向:数据资产估值。 何恬,女,2003年生,本科在读,主要研究方向:数据资产估值。 李雨廷,男,2002年生,本科在读,主要研究方向:数据资产估值。 程文柯,女,2003年生,本科在读,主要研究方向:数据资产估值。 刘军航(通信作者),男,1977年生,博士研究生,副教授,主要研究方向:价值评估、财务会计。