基于元分析的高管股权激励对企业绩效的影响研究

2024-07-01 22:44龚若涵

商场现代化 2024年12期

龚若涵

摘 要:“两权分离”现象在中国企业中普遍存在,因此,如何构建合理高效的高管激励制度从而提升企业绩效是当前中国企业面临的一个重要课题,也是公司治理中一个亟待解决的问题。本研究采用元分析作为研究方法,通过对文献的筛选,最后纳入了93篇实证研究文献作为样本,总体样本量达到160572个。研究结果表明:(1) 高管股权激励对企业绩效有正向影响作用。(2) 数据类型具有调节高管股权激励和企业绩效之间关系的作用。

关键词:元分析;高管;股权激励;企业绩效

一、引言

所有者通常不可能确保管理者总是基于所有者的最大利益行事,所有者通常面临信息不对称和“道德风险”,为了解决中国企业面临的“两权分离”现象,如何构建合理高效的高管激励制度是当前中国企业面临的重要课题,也是公司治理中亟待解决的问题。据富途《2022年股权激励研究报告》,2021年共计763家A股上市公司公布了873个股权激励计划,授予普及率在2021年迎来了爆发式增长,达到了16%。所以,厘清高管股权激励与企业绩效的关系及其作用机制,使管理者努力提升企业绩效,是企业界和学术界共同关心的问题。

文献回顾发现,高管股权激励与企业绩效的研究虽多,但存在诸多不一致结论。首先,一些学者认为两者之间存在正效应(Jensen&Meckling,1976;于雅萍,姜英兵,2019)。其次,一些学者认为两者之间存在负效应(Kadany,2016;卢轶遐,2017)。最后,还有一些学者认为高管股权激励对企业绩效的作用效果呈先促进后抑制的倒U形态(Cui&Mak,2000;周常春,李瑞梅,2019)。

运用元分析可以针对某一具体的相关关系,对以往实证研究进行定量整合,从而对这一关系得出更准确、更可信的估计。另外,还可以帮助检验某一调节变量是否可以解释某一具体相关关系在不同研究间的差异。基于此,本研究运用元分析方法一方面探讨了高管股权激励和企业绩效之间的关系,另一方面扩展了数据类型对二者关系的边界条件,为相关研究提供借鉴。

二、理论基础与研究假设

1.相关理论基础

(1) 代理理论

代理理论认为,代理人可能为了达成自身利益而忽视委托人的要求,基于此,Jensen和Meckling(1976)认为管理者的股权所有权有助于使所有者和管理者的利益达成一致,Dalton等(2007)也认为通过代理人股权可以帮助减少代理问题。因此,本文认为通过构建合理高效的高管股权激励制度,可以促使高管努力提高企业绩效。

(2) 激励理论

激励理论总结了满足人们各种需求并激发其积极性的原则和方法。马斯洛提出了“需求层次理论”,主张人们在追求满足的过程中,按照不同的层次进行追求。另外,赫茨伯格提出了两方面因素,一是保健因素,指让员工不满意的因素,其对立面是“没有不满意”;二是激励因素,是指能让员工得到满意的因素,其对立面是“没有满意”。

本文认为以激励理论为视角,对高管进行股权激励,他们能够以“分红”的形式获得巨大利润,满足其物质需求,这能使他们没有不满意。而从精神需求角度出发,股权激励给予他们工作能力、贡献被肯定的精神激励,能够提升他们的心理满足感,从而激发他们的主动性与创造性,使他们满意,从而努力提升企业绩效。

2.研究假设的提出

(1) 高管股权激励与企业绩效

由本文引言部分可以得知,关于高管股权激励与企业绩效具体的相关关系,学界还未达成一致,本文基于代理理论和激励理论,认为制定合理的激励制度,例如通过给予高管部分股东权益,能够将管理层的利益与所有者的利益绑在一起,使高管具有主人翁意识,从而与企业形成利益共同体,可以有效地激励高管努力提高企业绩效。基于此,本文提出假设1:

H1:高管股权激励正向影响企业绩效。

(2) 数据类型的调节作用

由本文引言部分可以得知,对高管股权激励与企业绩效的关系研究存在较大分歧,据此本文推测存在调节变量影响这两者的关系。通过对文献的整理与分析,本文认为数据类型能够调节高管股权激励与企业绩效之间的关系。对高管股权激励与企业绩效之间关系的研究所获得的数据大体分为两类:一是横截面数据,即在同一时间点或时间段的数据。二是面板数据,即不同个体在不同时间的状态构成的数据集。由于面板数据可以克服时间序列分析多重共线性的困扰,所以数据类型的选择可能是影响高管股权激励与企业绩效的因素。基于此,本文提出假设2:

H2:数据类型能够调节高管股权激励与企业绩效的关系。

三、研究方法与研究设计

1.元分析研究方法简介

元分析是一种基于数据分析结果的二次分析处理方法,是一种用来解决研究与研究之间差异问题的一种统计方法。在学术研究过程中,研究者经常会发现不一致的实证研究结论,这可能由于单个实证研究所涉及的样本量有限,检验效能偏低造成的,而元分析可以综合同一研究的多个样本,扩大样本量,增强统计学检验效能,所以对两个变量之间的真实关系会有更准确的估计。

2.文献检索与纳入剔除标准

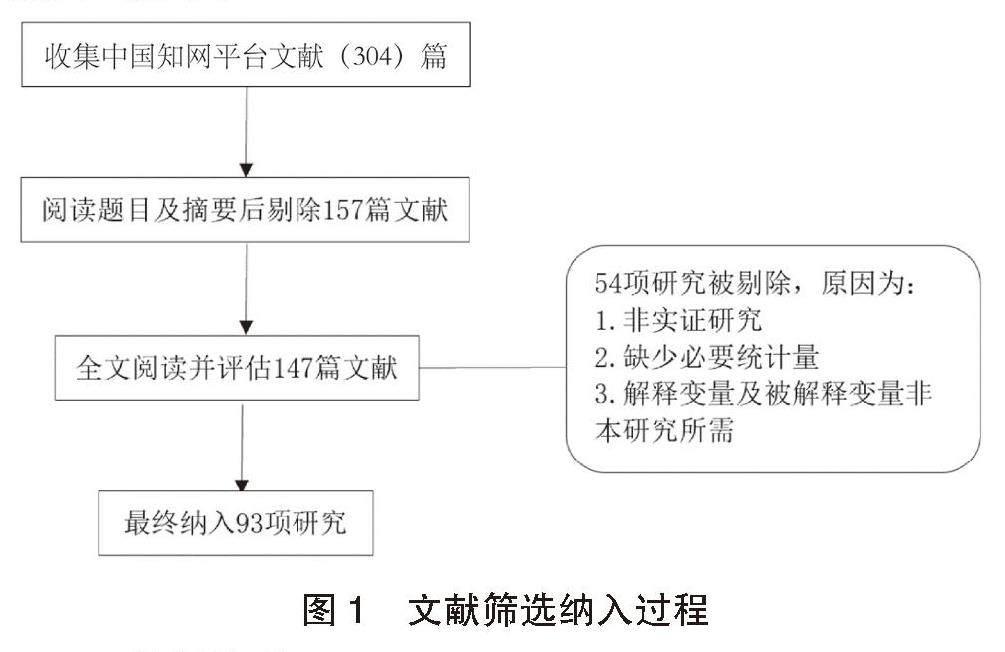

本研究整合了2010—2022年发表的相关实证研究结果,采用以下方法对文献进行搜集:使用股权激励与绩效作为主题词,实证研究为精炼选项,通过计算机从中国知网数据库检索2010—2022年发表的相关期刊论文、学位论文、会议论文。通过以上方法共检索到304篇论文,其中期刊论文119篇,学位论文184篇,会议论文1篇。

在文献筛选阶段,根据元分析方法的要求及本文研究目的,本文的纳入和剔除标准为:(1) 题目、摘要、关键词需符合本研究的主题。(2) 纳入的文献必须是实证研究文献。(3) 纳入的文献必须详细记录样本大小以及相关系数(或是能够转成相关系数的统计值,如t值、z值、F值)。(4) 解释变量与被解释变量为本研究所需。(5) 如果一项研究在不同时间点对相同变量进行重复测量,本文只使用第一个测量作为研究的效应量。最后经过重重筛选,纳入93项研究。文献筛选纳入过程如图1所示。

3.数据编码

本文通过Excel录入信息,包含的基本信息如下:(1) 文献的基本信息,包括作者姓名、发表年份、期刊/学校名称等。(2) 效应值统计量信息,包括样本容量、相关系数r等。如果同一研究样本中存在多个相关系数,那么对这些相关系数取简单平均数。(3) 调节变量。

4.效应值转换

本文在元分析中选择了相关系数r作为最初效应值。针对未报告相关系数r的研究,本文运用所报告的t值、F值或η2统计量,将其转化为相关系数r。通过运用下列公式,我们可以推导出每个样本在本研究中所对应的相关系数。

(1)

(2)

(3)

四、研究结果

1.异质性检验

目前,较为常见的检验异质性统计量为Q统计量及I2统计量。异质性检验的零假设H0为:不同研究结果的效应值不存在差异。备择假设H1为:不同研究结果的效应值存在差异。当Q统计量对应的p值小于0.05,则拒绝零假设,接受备择假设。异质性检验结果如表1所示,p<0.05,故不同研究的效应值存在显著差异。I2取值越接近100%,表明元分析中不同研究效应值的异质性程度越高。如表1所示,I2=95.273,说明不同研究的效应值具有高度异质性。由于本研究各效应值为高异质性,因此,本文采取了随机效应模型检验主效应和调节效应。

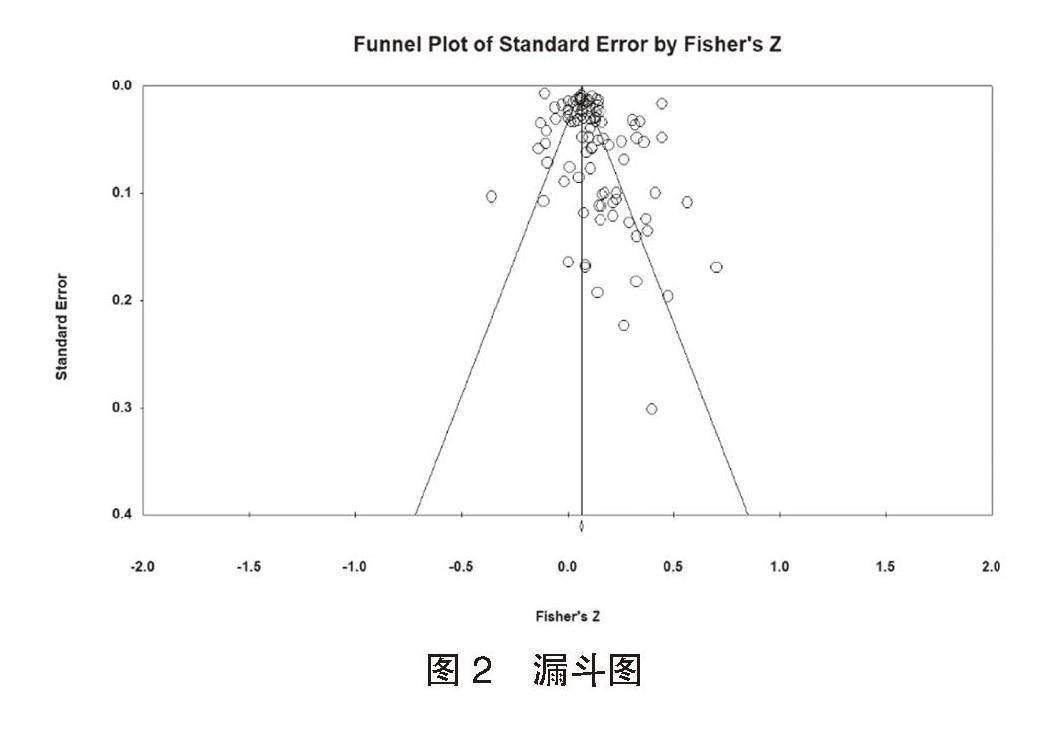

2.发表偏倚检验

已有证据显示,与报告较低效应值的研究相比,报告较高效应值的研究更容易发表,这种偏差会给科学研究带来不利影响,所以本研究对93个样本发表偏倚检验。如图2所示,初步观察大部分研究处于漏斗图的顶部,处于底部的研究很少,右侧相较于左侧稍显分散。但总体来看,左、右两侧基本能达到对称,因此,发表偏倚存在的可能性较小。

由于漏斗图对称性的评判具有较大主观性,不同研究者在观察漏斗图时很可能会得出不同结论,因此本文通过失安全系数进一步对出版偏倚进行分析。失安全系数应当遵循“5k+10”的标准(Rhoades,2002),如表2所示,得到的失安全系数为8649,这意味着至少需要8649个未发表的研究才能够使研究从显著逆转为不显著。由于该值远超“5k+10”标准,因此,结合漏斗图和失安全系数可以得知,本研究的发表偏倚并不严重。

3.主效应检验

如表3所示,可以看出,在随机效应模型中,高管股权激励与企业绩效的整合效应值为0.112,且在95%置信区间[0.087,0.137]内但不包含零,从整合效应值的显著性水平来看,随机效应模型对应的z统计量显著性水平是p<0.05。表明高管股权激励正向影响企业绩效,并且是显著的。因此H1得到验证。

4.调节效应检验

从表1的异质性检验结果可以看出,研究样本的效应值具有高度异质性,说明存在可能的调节变量影响它们之间的关系。故本文考察了数据类型的调节作用,表4为调节效应的检验结果。

表 4 调节效应检验

从上表可知,数据类型能显著调节高管股权激励与企业绩效之间的关系。以横截面数据为衡量指标的高管股权激励与企业绩效的相关关系(r=0.209,p<0.001)显著高于面板数据(r=0.094,p<0.001),且组间异质性显著(Q组间=4.515,p<0.05)。因此H2得到验证。

五、结论与启示

本文通过元分析的研究方法,对以往关于高管股权激励对企业绩效影响的实证研究结果进行归纳和总结,从而明晰了两者之间的真实关系,主要结论如下:第一,高管股权激励对企业绩效有正向影响作用。第二,数据类型能够调节高管股权激励与企业绩效的关系。

通过本研究可知:第一,制定合理的激励制度,例如通过给予高管部分股东权益,能够将管理层的利益与所有者的利益绑在一起,使高管具有主人翁意识,从而与企业形成利益共同体,可以有效地激励高管努力提高企业绩效,从而有效解决“两权分离”的问题。第二,采用横截面数据进行研究得出的相关性要显著高于采用面板数据进行研究得出的相关性,证明采用横截面数据也许会造成效应值偏差。启示研究者采用横截面数据可能导致结果偏差,而有一定时间跨度的面板数据可以使样本容量大幅度增加,与横截面数据相比,能够明显提高估计的精确度,从而更好地呈现高管股权激励与企业绩效的关系。

参考文献:

[1]Jensen M C,Meckling W H.Theory of the firm: Managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]于雅萍,姜英兵.员工股权激励与内部控制质量[J].审计与经济研究,2019,34(2):54-66.

[3]Kadan O,Yang J.Executive stock options and earnings management:A theoretical and empirical analysis[J].Quarterly Journal of Finance,2016,6(2):1650003.

[4]卢轶遐.股权激励对企业绩效的影响——基于管理层机会主义视角的考察[J].商业经济研究,2017(22):108-111.

[5]Cui H,Mak Y T.The relationship between managerial ownership and firm performance in high R&D firms[J].Journal of corporate finance,2002,8(4):313-336.

[6]周常春,李瑞梅.信息技术企业股权激励政策对企业业绩的影响[J].区域金融研究,2019(4):67-72.

[7]Dalton D R,Hitt M A,Certo S T,et al.The fundamental agency problem and its mitigation[J].Academy of Management annals,2007,1(1):1-64.

[8]汪燕飞.中国情境下高管激励与企业绩效的关系[D].北京:北京邮电大学,2020.

[9]胡望斌,焦康乐,张亚会,张琪.创业者人力资本与企业绩效关系及多层次边界条件研究——基于经验视角的元分析[J].管理评论,2022,34(7):81-94.

[10]Rhoades L,Eisenberger R.Perceived organizational support:A review of the literature[J].The Journal of Applied Psychology,2002,87(4):698-714.

猜你喜欢

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国远程教育(2016年5期)2016-06-29

科教导刊·电子版(2016年15期)2016-06-25