数字化转型对企业劳动生产率的影响研究

2024-06-25 09:27周依涵

科技创业月刊 2024年6期

周依涵

摘 要:数字经济时代,数字化转型对制造企业劳动生产率的影响越来越受到关注。基于2010-2022年中国A股制造业上市公司数据,实证检验数字化转型对企业劳动生产率的影响。研究结果表明,数字化转型显著提高了企业的劳动生产率。经过替换解释变量与被解释变量、改变样本区间等一系列稳健性检验,研究结论仍然成立。从影响机制上看,数字化转型能够通过提升企业的技术创新能力,降低企业成本,进一步促进企业劳动生产率的提高。异质性分析发现,对于西部地区企业、国有企业和成熟企业来说,数字化转型的劳动生产率促进效应更加显著。

关键词关键词:数字化转型;企业劳动生产率;技术创新;成本费用

中图分类号中图分类号:F272.3;F242

文献标识码:A

DOIdoi:10.3969/j.issn.1672-2272.202404103

英文标题Research on the Impact of Digital Transformation on Labor Productivity of Enterprises:Empirical Testing Based on A-share Manufacturing Listed Companies in China

Zhou Yihan

(School of Business,Zhengzhou University,Zhengzhou 450001,China)

英文摘要Abstract: In the era of digital economy,the impact of digital transformation on labor productivity of manufacturing enterprises is receiving increasing attention.Based on the data of Chinese A-share manufacturing listed companies from 2010 to 2022,this study empirically tests the impact of digital transformation on labor productivity of enterprises.The research results indicate that digital transformation has significantly improved the labor productivity of enterprises.After a series of robustness tests such as replacing explanatory variables,replacing dependent variables,and changing sample intervals,the research conclusion still holds.From the perspective of impact mechanism,digital transformation can further promote the improvement of labor productivity by enhancing the technological innovation ability of enterprises,reducing their costs and expenses.Research based on heterogeneity has found that the labor productivity promotion effect of digital transformation is more pronounced for enterprises,state-owned enterprises,and mature enterprises in the western region.

英文关键词Key Words:Digital Transformation;Labor Productivity;Technological Innovation;Cost Expenses

0 引言

随着新一轮科技革命的到来,数字经济逐渐成为世界经济的新引擎。2020年习近平总书记在中央经济工作会议上强调,“要大力发展数字经济”。我国“十四五”规划也指出,要“迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革”。党的二十大报告提出,“加快发展数字经济,促进数字经济和实体经济深度融合”,进一步强调了推动经济数字化转型的重要性,凸显了数字化在技术变革中的核心战略地位。

数字经济基于数字化技术,充分挖掘制造企业数据潜在价值,推动企业产能和产业不断升级,实现经济转型发展[1]。在数字革命的浪潮下,许多企业都意识到数字化转型所带来的机遇与挑战,并积极主动地开展转型活动[2]。大数据、人工智能、云计算的应用可助力企业实现效率改善,数字化转型所带来的技术层面、经营模式与管理思维上的深刻变革更是推动企业持续成长的重要引擎[3]。为实现高质量发展,企业需突破原有瓶颈,需要高效的生产率作为支撑[4]。然而,要实现这一目标,单纯依靠传统的生产要素投入已难以满足需求,必须寻找新的增长动力。劳动生产率是衡量生产效率的重要指标,劳动生产率的提升不仅能够提高经济效益,还能够推动产业结构的优化升级,增强经济的内生增长动力[5]。当前,数字化与劳动生产率之间的关系,一直是国内外学者研究的热点,现有文献对此进行了多层次、多角度的探讨。已有研究大多重点关注宏观环境或某个行业中数字经济对劳动生产率的影响[6-9],并使用省级面板数据或城市面板数据对其进行检验,而对企业数字化转型与劳动生产率关系的实证研究较少。此外,在关于企业数字化转型与劳动生产率的研究方面,其一,现有研究对二者之间的关系存在争议。大部分研究指出,数字化可以提升企业生产效率[10-11];然而有少部分学者指出数字化在促进企业变革的同时,也可能带来一系列问题,如风险管控复杂化、管理费用增高[12],最终将不利于企业生产率的提升。其二,已有研究往往以企业融资困境和企业内部治理[13]、企业管理效率[14]、研发投入以及资金利用率[15]等作为切入点,少有文献从技术创新和成本费用的视角出发来探讨数字化转型对企业劳动生产率的影响机制。

因此,基于上述对宏观背景和研究背景的梳理和总结,为进一步研究现阶段中国制造企业劳动生产率的增长问题,文章基于中国制造业上市公司2010-2022年的数据,探究企业数字化转型对劳动生产率的作用及影响机制。与已有研究相比,本文可能的边际贡献为:第一,利用现有微观数据,分析并验证了数字化转型对企业劳动生产率的直接影响机制,进一步补充了劳动生产率微观层面的相关研究,也更为清晰地揭示了数字化转型对实体经济的重要影响。第二,从技术创新和成本费用两个渠道深入探究数字化转型影响企业劳动生产率的作用机制,提供了新的研究视角,丰富了数字化转型与企业劳动生产率之间的间接作用机制。研究结论也能够为我国制造企业的劳动生产效率提高提供理论支持。有利于指导企业积极进行技术研发创新活动,提高技术创新投入与产出质量,提升企业技术创新能力;同时能够引导企业通过数字技术的应用,提升生产过程的可控性,提高信息处理能力,进一步降低企业生产成本,优化资源配置,提升企业劳动生产率。第三,分析了数字化转型对不同地理区域、企业产权和企业年龄的制造企业劳动生产率的影响差异,为制造企业精准制定数字化转型方案提供了理论指导和实践参考。

1 理论分析与研究假设

1.1 数字化转型对企业劳动生产率的影响

企业中数字化技术的广泛应用,使得生产制造流程和服务流程更加智能化,大幅提升了生产效率[4]。同时,自动化技术的应用也减少了人为因素的干扰,降低了生产过程中的错误率,进一步提升了产品的可靠性和竞争力。比如智能仓库、智能工厂的建立,以及智能物流系统的打造,减少了普通员工的使用,降低了企业的运营成本,使得生产过程更加高效、精准和可靠[16]。在智能化业务模式下,智能员工与普通员工相比,拥有更强的数据处理和分析能力,能够在相同的单位时间内完成更多的工作任务,实现生产数量的显著提升;同时,智能员工通过机器学习技术,可以快速掌握工作技巧,不仅提高了工作效率,还能进一步提升产品质量。

数字技术与实体经济的深度融合会产生人机协同效应,进一步实现生产和管理的智能化[17]。传统生产要素与数据要素的深度融合,会不断革新和优化生产方式与管理模式[18],推动企业整体劳动生产效率提升。此外,智能互联技术在供应链、生产链和服务链的广泛应用,成功打破了劳动者之间存在的“信息壁垒”,实现了信息的顺畅交流与互通。这一举措使得企业员工能够获取到更为详尽、全面且及时的数据,从而提升了整体运营效率和服务质量。企业员工基于获得的高效的生产管理数据参与生产[19],提高了劳动质量与效率。

企业可通过数字化转型连接生产与管理的全部流程,实现生产制造、业务流程和业务模式等重大变革,提高产品质量和生产效率。因此基于上述分析,提出以下研究假设:

H1:企业数字化转型有助于提高企业劳动生产率。

1.2 技术创新的中介作用

从狭义角度来说,技术创新是新产品问世或老产品改造过程中生产要素的重组;从广义角度来说,技术创新是在生产实践中重组生产要素,创造性地运用各种知识、经验和技能获得长远的经济效益的一种手段。数字化转型能通过优化创新要素促进企业技术创新。数字化转型改变了企业获取外部信息的方式,使得企业能够运用数据进行精确分析和预测。通过对海量数据的收集、转化、整合和分析,加快企业信息获取速度,提高企业获取信息的质量,使企业可以更有针对性地开展技术创新活动[20],降低了创新风险。李薇和李莉[21]认为,数字化转型可以加快企业研发创新步伐。同时,数字化转型有助于促进员工主动参与相关技能培训,构建学习型组织,有效衔接数字技术与产品研发,进而提升企业技术创新能力。王丁[22]提出,基于新增长理论,企业在技术上取得的进步是提高企业生产、运营效率的根本要素,同时也是自身经济增长的内生驱动力。鲍晓娜和范晓男[23]梳理并列举了国外多位学者的理论文献和实证研究,总结得出许多学者明确提出了技术创新对于生产率的提升具有促进作用。基于上述分析,提出以下研究假设:

H2:数字化转型可以推动企业技术创新,进一步提高企业劳动生产率。

1.3 成本费用的中介作用

企业实施数字化转型可以通过降低成本费用进一步提高企业整体劳动生产率。首先,数字化转型通过优化资源配置的合理性,以及提升生产过程的可控性,有效降低了企业的生产成本。数字技术为生产设备的高效智能化升级提供了有力支持:通过智能硬件与软件的深度融合,实现了数据的实时收集与分析,从而为生产决策提供了智能化的支持。这样不仅有效减少了机器检修、停机以及工序间过渡的时间,还显著降低了运维和库存成本,进而大幅提升了企业的生产效率[24]。其次,数字化转型能够通过降低企业的信息搜寻成本来加快企业内部的工作效率。在数字化浪潮的推动下,先进数字技术的广泛应用,使得企业能够更加高效地处理和分析各类信息。企业各部门之间可能会存在信息壁垒,导致信息传递不畅、搜寻成本高。大数据、人工智能等先进数字技术的应用使得企业的信息处理能力不断提升,企业内部不同系统之间的数据传输与分析过程也变得更加简捷、高效[25],不仅降低了企业各部门之间的信息搜寻成本,还进一步促进了企业内部信息的共享和流通,打破了部门之间的壁垒,加强了团队协作,进一步提升了整体工作效率。除此之外,还降低了企业外部信息的搜集成本。通过数字技术的运用,企业可以更加迅速地获取所需信息,准确洞悉市场,作出科学决策,从而优化资源配置,提高生产效率。基于上述分析,提出以下研究假设:

H3:数字化转型可以降低企业生产成本,进一步提高企业劳动生产率。

2 研究设计

2.1 样本选择与数据来源

选取2010-2022年深沪A股制造业上市公司作为研究样本,深入探究企业数字化转型对企业劳动生产率的影响及其影响机制。实证部分所使用的数据来自于上市公司年报和国泰安(CSMAR)数据库。为确保研究结果的准确性和可靠性,我们对研究样本进行了如下筛选与处理:①剔除ST股、*ST股以及退市的上市公司样本,以规避潜在的市场风险;②剔除关键数据严重缺失的样本;③采用线性插值方法,对部分数据缺失的样本进行了合理补全。为避免异常值或极端值对研究结果造成不利影响,对所有连续型变量进行临界值为1%的Winsorize缩尾处理。经过上述筛选和处理,最终获得到了18 571个观测值。

2.2 变量定义

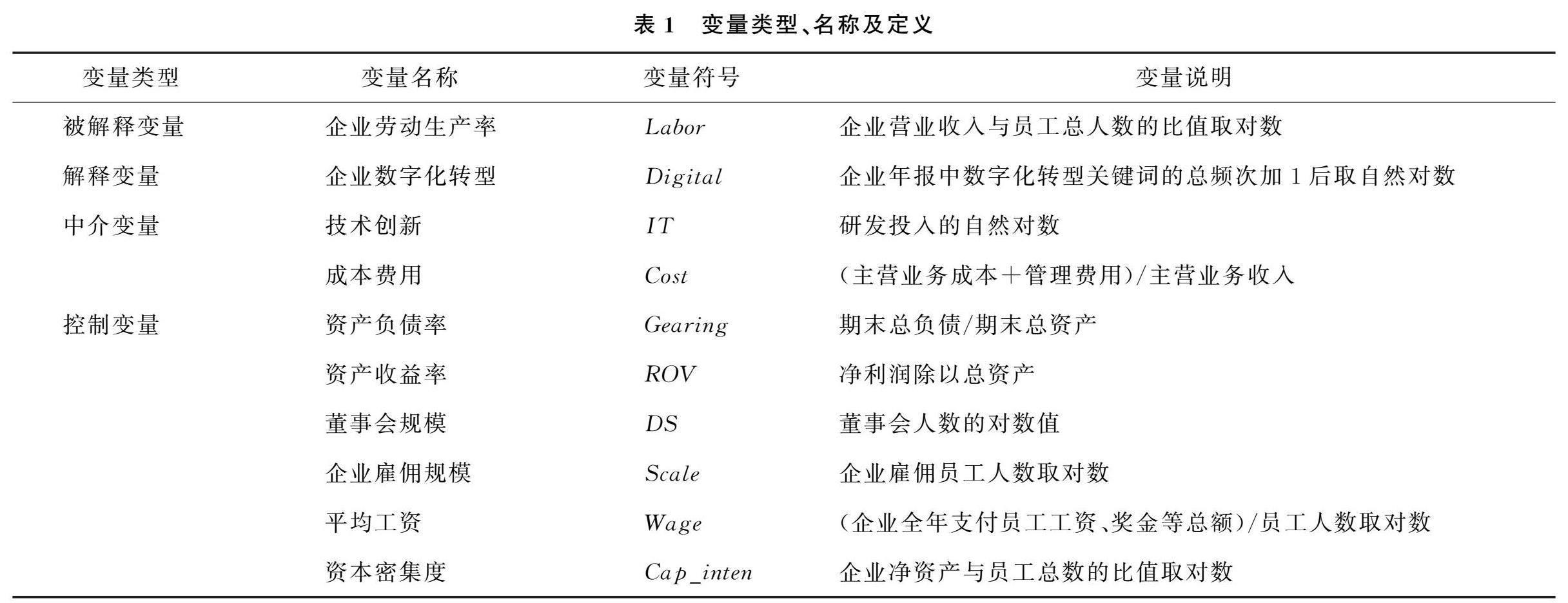

2.2.1 被解释变量

企业劳动生产率(Labor)。借鉴蔡庆丰等[26]、谢繁宝等[27]和牛志伟等[5]的研究,使用企业营业收入与企业从业人员数量的比值来衡量企业劳动生产率。此外,汤萱等[13]认为使用全要素生产率可以更准确全面地衡量企业劳动生产率,因此在后文稳健性检验中使用全要素生产率(LP)来替代衡量企业劳动生产率。

2.2.2 解释变量

企业数字化转型程度(Digital)。数字化转型的定量测度是当下学界关注的焦点,上市公司的年度报告披露内容详细且真实,具有重要的参考价值[28],因此不少学者通过统计上市公司年报中的关键词词频,来度量该企业数字化转型程度。本文借鉴吴非等[29]的数字化转型关键词表,通过Python整理公司年报,利用Python的Jieba分词功能,对年报进行分词,再对词频结果进行加总,最后对其加1再取自然对数,从而得到企业数字化转型指标。

2.2.3 中介变量

对于技术创新的测度,以往研究多采用专利申请数量来表现创新产出。介于企业专利申请数据缺失较多,且专利授权具有滞后性,如果使用专利申请数量可能会高估企业技术创新水平,使用专利授权数量可能会低估企业技术创新能力[30]。因此本文借鉴刘凯月等[30]的研究,采用企业研发投入资金取自然对数来度量企业技术创新,该值越大,表明企业技术能力越强。

对于成本费用的测度,参考赵宸宇等[31]的做法,采用成本费用率(Cost)来衡量企业成本降低效应,计算公式为:(主营业务成本+管理费用)/主营业务收入。

2.2.4控制变量

为了控制其他因素对企业劳动生产率的影响,本文借鉴已有文献,选取以下变量作为本研究的控制变量:资产负债率(Gearing)、资产收益率(ROV)、董事会规模(DS)、企业雇佣规模(Scale)、平均工资(Wage)、资本密集度 (Cap_inten)。具体的衡量方法如表1所示。

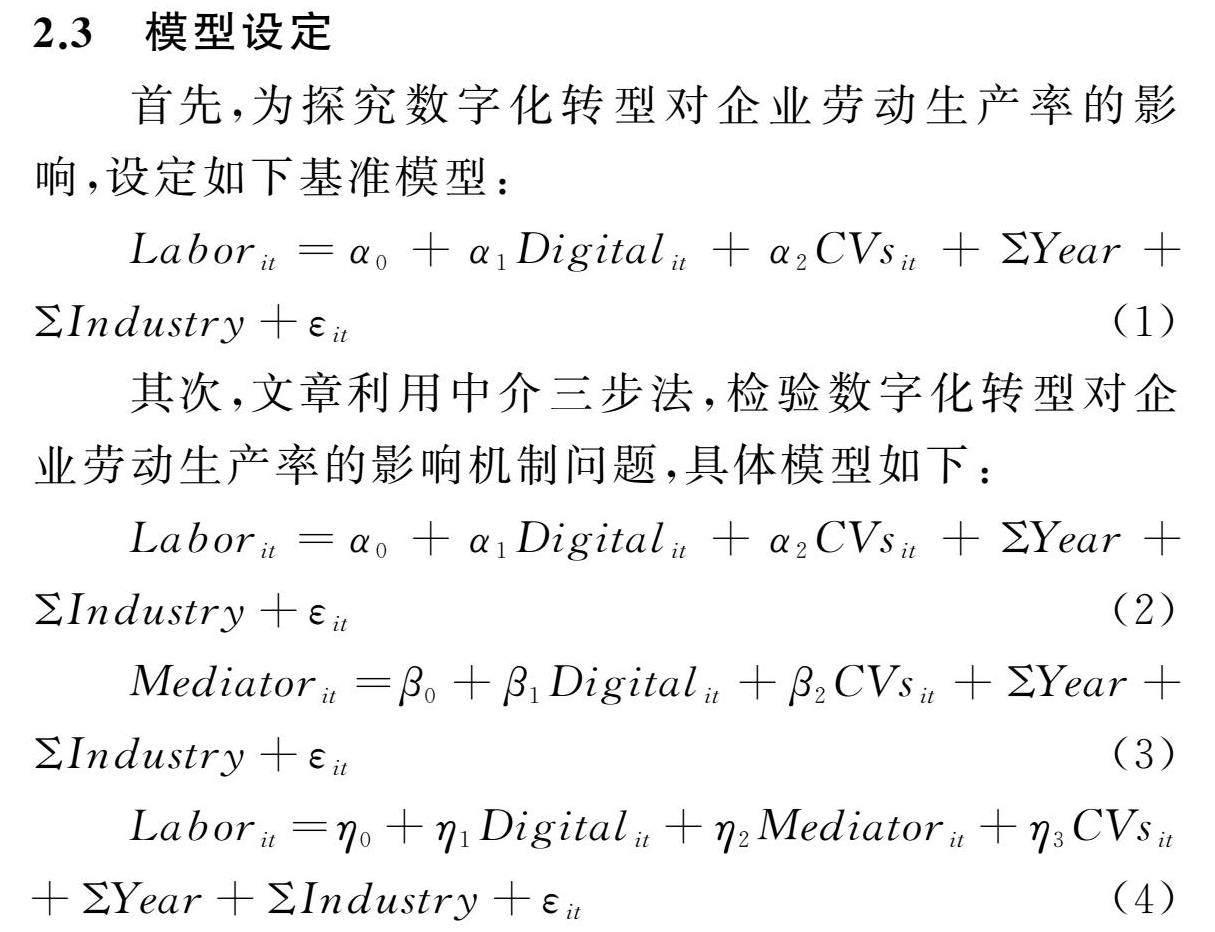

2.3 模型设定

首先,为探究数字化转型对企业劳动生产率的影响,设定如下基准模型:

Laborit=α0+α1Digitalit+α2CVsit+ΣYear+ΣIndustry+εit (1)

其次,文章利用中介三步法,检验数字化转型对企业劳动生产率的影响机制问题,具体模型如下:

Laborit=α0+α1Digitalit+α2CVsit+ΣYear+ΣIndustry+εit (2)

Mediatorit=β0+β1Digitalit+β2CVsit+ΣYear+ΣIndustry+εit (3)

Laborit=η0+η1Digitalit+η2Mediatorit+η3CVsit+ΣYear+ΣIndustry+εit (4)

其中,变量下标i、t分别为公司、时间。Labor为企业劳动生产率,Digital为企业数字化转型水平,Mediator为中介变量,包括企业技术创新和成本费用。α0、β0、η0为常数项,εit为随机误差项,CVsit代表控制变量。为保证实证结论的可靠性,文章还纳入了时间(Year)和行业(Industry)虚拟变量,以控制时间和行业层面的不可观测因素。

3 实证结果分析

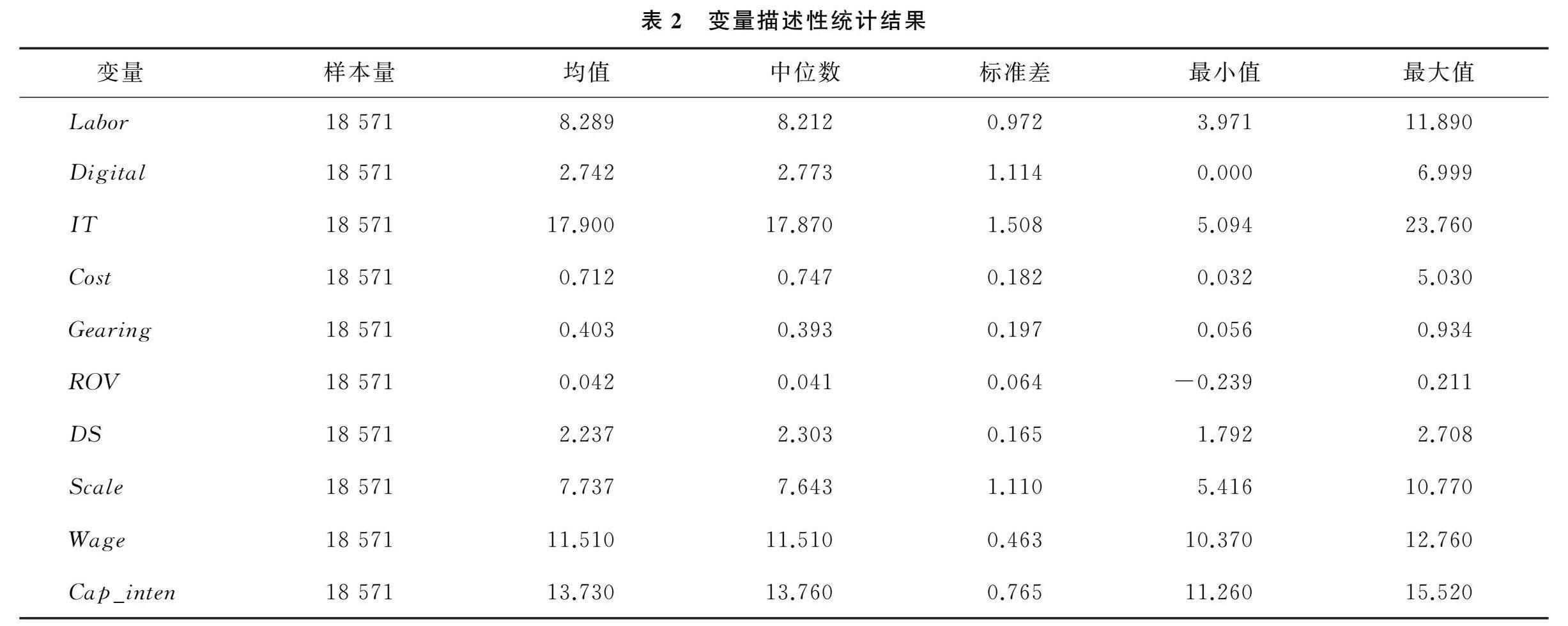

3.1 变量描述性统计

由表2中可知,制造业企业劳动生产率(Labor)最小值为3.971,最大值为11.890,均值为8.289,标准差为0.972,说明制造业上市企业劳动生产率差异较大。而企业数字化转型(Digital)的最小值为0,最大值为6.999,中位数为2.773,均值为2.742,其中标准差为1.114,说明不同制造业企业之间的数字化转型程度差异较大。有部分样本公司属于已意识到数字化转型对企业未来发展的重要性,但仍存在未进行数字化转型的制造企业,其余变量的分布特征与以往研究基本类似,不再赘述。

3.2 基准回归分析

企业数字化转型对企业劳动生产率的影响如表3所示。表3第(1)列为只加入核心解释变量的回归结果,表3第(2)列为同时控制年度固定效应和行业固定效应后的回归结果,表3第(3)列为加入企业层面控制变量后的回归结果,表3第(4)列则为加入控制变量和固定效应后的回归结果。回归结果显示,数字化转型(Digital)的回归系数在所有模型中均显著为正,说明企业数字化转型能够提高制造企业劳动生产率,假设H1得到验证。

3.3 稳健性检验

前文实证结果表明了企业数字化转型(Digital)对企业劳动生产率(Labor)具有促进作用,为进一步论证该结论的可靠性,本文进行一系列稳健性检验并考虑缓解可能存在的内生性问题。

3.3.1 更换变量衡量方式

在被解释变量方面,借鉴汤萱等[13]的研究,使用全要素生产率作为劳动生产率的代理变量,具体如表4第(1)列和第(2)列所示,回归结果显示,数字化转型(Digital)与劳动生产率的替代变量(LP)之间仍然呈现显著正相关关系,这表明对被解释变量替换后结果依旧稳健。在解释变量方面,由于数字化转型关键词的选择对于最终得到的数字化转型指标有着重要影响,参照赵宸宇等[31]研究中使用的数字化转型关键词,重新构造数字化转型程度变量Digital2进行回归,结果如表4第(3)、(4)列所示,数字化转型的估计系数依然显著为正,与基准回归结果保持一致。

3.3.2 核心解释变量滞后处理

为了进一步减少逆向因果方面的顾虑,本文尝试使用滞后期模型,将滞后一期的企业数字化转型(L.Digital)作为解释变量,从而让数字化转型与企业劳动生产率之间的因果关系更加明确,继续验证本文的假设。在考虑了逆向因果可能导致的内生性问题后,表4第(5)列中L.Digital的系数在1%的水平上仍显著为正,本文结果依旧稳健,假设H1再次得到验证。

3.3.3 改变样本范围

从2015年全国两会“互联网+”被写入政府工作报告开始,行业的数字化转型速度逐渐加快,所以调整了采样范围,并选择2015年以后的样本重新进行回归。见表4第(6)列,结果发现数字化转型的估计系数仍显著为正值,并与基准回归结果基本相符。

4 进一步分析

4.1 机制检验

4.1.1 技术创新的中介效应

表5第(1)列显示,数字化转型的系数为0.030,在1%水平上显著为正。根据表5第(2)列,数字化转型的系数为0. 040,在1%水平上显著为正,说明数字化转型显著促进了企业的技术创新水平。根据表5第(3)列,数字化转型的系数为0.026,在 1%水平上显著为正,企业技术创新的系数为0.107,在1%水平上显著为正,说明企业技术创新水平在数字化转型促进制造业企业劳动生产率的过程中发挥了部分中介效应,假设H2得到支持。

4.1.2 成本费用的中介效应

根据表5第(4)列,数字化转型的系数为-0.013,在1%水平上显著为负,说明数字化转型显著降低了企业的成本费用。根据表5第(5)列,数字化转型的系数为0.025,在 1%水平上显著为正,企业成本费用的系数为-0.025,在1%水平上显著为负,这表明数字化转型通过降低企业经营过程中的成本费用,进一步促进制造业企业劳动生产率的提高,假设H3得到支持。

4.2 异质性分析

4.2.1 地理区域异质性

根据企业所在的地理区域,将研究样本划分为位于东部、中部、西部地区。表6第(1)-(3)列显示,无论企业所处的地理位置如何,实施数字化转型均显著提升了企业劳动生产率,但其对于西部地区企业劳动生产率的提升作用相对更大。可能的原因有:东部地区往往经济水平高,基础设施完善,技术先进,生产要素丰富,因此数字化转型所带来的提升效应相对较小。而西部地区的发展相对落后,基础设施、生产管理技术和生产要素等方面仍有待完善,这也为数字化转型提供了巨大的发展空间。

4.2.2 企业所有制异质性

根据企业的所有制性质,将研究样本划分为国有企业和非国有企业。表6第(4)、(5)列显示,数字化转型对国有企业和非国有企业的劳动生产率都呈现出显著促进作用,分别在1%、5%水平下显著,说明国有企业的数字化转型对企业劳动生产率的促进效果更明显。可能的原因是:首先,国有企业通常拥有更为成熟的规划体系,可以更好地将数字化转型与企业战略进行融合;其次,国有企业通常更容易得到政府的政策支持和资金支持,进一步增强了企业推动数字化转型的实力。

4.2.3 企业年龄异质性

以企业年龄中位数作为标准,将研究样本划分为成熟企业和年轻企业。表6第(6)、(7)列显示,数字化转型对成熟企业的劳动生产率呈现出显著促进作用,回归系数为0.03,在1%水平下显著。而年轻企业样本下,数字化转型对企业劳动生产率的回归系数虽为正,但是在5%水平下显著。可能的原因是,成熟企业具备更强的战略规划与执行能力,确保转型与核心业务融合,提升效率;成熟企业的业务流程和组织结构通常更为稳定和成熟。在数字化转型过程中,其可以更容易地对现有流程进行改造和优化,提高组织效率。而年轻企业可能还在不断探索和调整自己的业务模式和组织结构,这在一定程度上影响其数字化转型的效果。

5 结论、启示与展望

5.1 研究结论

劳动生产率是经济增长的关键驱动力,对于实现企业高质量发展意义重大。数字化转型作为当前企业的一个核心战略是否以及如何影响企业劳动生产率呢?为了回答上述问题,以2010-2022年中国A股上市制造业企业为研究样本,探究数字化转型对企业劳动生产率的影响以及其作用机制。通过理论分析与实证研究,主要得出以下结论:①数字化转型有利于提高企业劳动生产率。数字化转型与企业劳动生产率呈显著正相关关系,该结论在替换解释变量与被解释变量、改变样本区间等一系列稳健性检验后依然成立。②影响机制方面,数字化转型可以通过提升企业技术创新,降低企业成本费用来提高企业劳动生产率。③扩展性检验中,文章基于企业地理区域、企业所有制性质和企业年龄3个层面进行异质性分析,结果表明数字化转型对企业劳动生产率的提升作用在西部地区企业、国有企业以及成熟企业中更为显著。

5.2 管理启示

第一,政府应加大对企业数字化发展的政策和资金支持力度,以激发企业深入推进数字化转型的积极性。在这一过程中,应发动地区内具有引领作用的“领头羊”企业和社会资本共同参与,形成合力,共同助力企业数字化转型的顺利推进。

第二,企业应主动推动数字化与劳动力要素的深度融合。对于制造企业而言,数字化转型对其生产经营至关重要。因此,企业应积极引进数字化技术,并将其应用于生产经营流程中,加速新兴科技与传统生产方式的深度融合,持续革新和优化生产方式与管理模式,以实现降本增效。同时,企业还应强化内部沟通与协作,确保各部门在数字化转型工作中能够相互衔接、协同推进,从而提升企业劳动生产率。

第三,积极发挥技术创新的驱动作用。技术创新是引领企业高质量发展的关键动力,有助于促进企业劳动生产率水平的提升。在高质量发展过程中,企业需要深化数字技术的应用与创新,创新是发展的动力,必须坚持持续的技术创新,不断激活企业技术创新能力,提升技术创新成果的产出效率,为企业的长远发展奠定坚实的基础。

第四,针对不同制造业企业的异质性特征,应引导不同地理区域、不同所有制性质、不同发展阶段的企业探寻适合自身发展的数字化转型战略。在制定数字化转型规划时,需因地制宜,充分考虑企业的实际情况,努力走出转型困境,优化生产效率,实现数字化转型效率的倍增。

5.3 研究不足与展望

本研究仍存在一定不足。首先,本文所使用的样本为制造业企业,未来研究可以进一步检验其他行业类型企业的数字化转型与劳动生产率之间的关系,如小微企业、高新技术企业、专精特新企业等,使得研究结论更具有普适性。其次,对数字化转型影响企业劳动生产率的路径,还需要有更多的探索性研究,比如可以考虑纳入情境变量进行讨论,考察环境不确定性、管理者短视、市场竞争等变量发挥的调节作用等。

参考文献参考文献:

[1] 张炜,徐昌华.制造企业数字化转型策略研究——以金龙客车为例[J].科技创业月刊,2023,36(3):168-171.

[2] 蒋书茹.高管团队断裂带、动态能力与企业数字化转型[J].科技创业月刊,2023,36(9):106-113.

[3] 王希元,傅帆,陈明明.数字化转型对企业劳动收入份额的影响[J].金融与经济,2023(4):76-84.

[4] 韩晓晨,陈风帆.数字化转型与全要素生产率——基于绿色创新的中介效应分析[J].哈尔滨商业大学学报(社会科学版),2023(4):71-87.

[5] 牛志伟,许晨曦,武瑛.营商环境优化、人力资本效应与企业劳动生产率[J].管理世界,2023,39(2):83-100.

[6] 孙湘湘,陈章旺.数字经济对劳动生产率的影响研究——基于马克思主义政治经济学的视角[J].中北大学学报(社会科学版),2024,40(1):13-21.

[7] 郭凯明,罗章权,杭静.中国劳动生产率的国际比较与远景展望(1992-2035)[J].经济学(季刊),2023,23(6):2194-2212.

[8] 李怀政,田晓宇,吴虹.人工智能渗透、劳动生产率与中国制造业出口韧性提升[J].西北人口,2023,44(6):29-42.

[9] 黄建康,潘钰秋.数字经济对工业劳动生产率的影响研究[J].工业技术经济,2022,41(12):38-44.

[10] 花俊国,刘畅,朱迪.数字化转型、融资约束与企业全要素生产率[J].南方金融,2022(7):54-65.

[11] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[12] 戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(7):108-119.

[13] 汤萱,高星,赖晓冰. 数字化转型对企业劳动生产率的影响研究[J]. 经济纵横,2022(9):104-112.

[14] 许晨曦,武瑛,牛志伟.数字化赋能企业劳动生产率提升:内在逻辑与中国经验[J].北京师范大学学报(社会科学版),2023(5):152-160.

[15] 金绍荣,唐诗语,任赞杰.数字化转型能提升农业企业全要素生产率吗?[J].改革,2024(2):131-148.

[16] 杜传忠,张远.数字经济发展对企业生产率增长的影响机制研究[J]. 证券市场导报,2021(2):41-51.

[17] KROMANN L,MALCHOW-M O LLER N,SKAKSEN J R,et al.Automation and productivity——a cross-country, cross-industry comparison[J]. Industrial and Corporate Change,2020,29(2):265-287.

[18] 陈梦根,周元任.数字化对企业人工成本的影响[J].中国人口科学,2021(4):45-60.

[19] 刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190.

[20] 金昕,伍婉萱,邵俊岗.数字化转型、智力资本与制造业技术创新[J].统计与决策,2023,39(9):158-162.

[21] 李薇,李莉.数字化转型对企业技术创新的影响研究[J]. 郑州轻工业大学学报(社会科学版),2023,24(2):75-82.

[22] 王丁.技术创新、融资约束与企业全要素生产率[J].财经理论研究,2022(5):105-112.

[23] 鲍晓娜,范晓男.实体企业金融化、技术创新与生产率提升——基于中国上市公司的经验研究[J].科技管理研究, 2023,43(8):133-143.

[24] 叶典,彭飞.实施数字化转型提高了企业生产效率吗?——来自我国上市公司的经验证据[J].工信财经科技, 2023(5):13-41.

[25] 沈国兵,袁征宇.企业互联网化对中国企业创新及出口的影响[J]. 经济研究,2020,55(1):33-48.

[26] 蔡庆丰,王瀚佑,李东旭.互联网贷款、劳动生产率与企业转型——基于劳动力流动性的视角[J].中国工业经济, 2021(12):146-165.

[27] 谢繁宝,樊瑶.营商环境对企业劳动生产率影响效应的实证检验[J].统计与决策,2022,38(8):179-183.

[28] 姚加权,张锟澎,罗平.金融学文本大数据挖掘方法与研究进展[J]. 经济学动态,2020(4):143-158.

[29] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[30] 刘凯月,刘瑞,李天旭,等.制造业服务化水平、技术创新与全要素生产率[J].财经理论研究,2022(2):89-101.

[31] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

责任编辑(责任编辑:李苗苗)

猜你喜欢

中国商界(2023年5期)2023-05-23

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

出版广角(2016年22期)2017-01-17

中国市场(2016年33期)2016-10-18

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

新闻世界(2016年2期)2016-05-18

中国管理信息化(2015年6期)2015-07-18