价值、势能和技术:预算绩效指标共识的形成机制

2024-06-20 08:49李文彬吴梦梦

华南理工大学学报(社会科学版) 2024年2期

李文彬 吴梦梦

摘 要:交互式对话理论认为,政府绩效评价是评价方、被评对象和利益相关者通过对话谋求共识的过程,而绩效指标则是共识的基础。基于该理论,以C镇构建部门整体支出核心绩效指标体系为案例,对多元主体通过对话形成预算绩效指标共识的研究发现:势能驱动、价值牵引和技术弥合机制促成了共识的形成。其中,政治势能对价值牵引产生深刻影响,而技术弥合则通过协调政治势能与价值牵引之间的关系,凝聚三种机制合力进而助力共识形成。与交互式对话理论的比较发现,我国背景下交互式对话的实践呈现出一定的独特性,包括对话主体的多元化和对话基础的约束性。这一发现不仅能够为我国基层预算绩效管理的发展提供理论指引,也有助于提升交互式对话理论的精细化和本土化,并为基层政府机构创建对话惯例和开展组织学习提供参考。

关键词:交互式对话;指标共识;政治势能;价值牵引;技术弥合

中图分类号:F812.3文献标志码:A文章编号:1009-055X(2024)02-0132-11

doi:10.19366/j.cnki.1009-055X.2024.02.013

2018年9月,中共中央、国务院印发《关于全面实施预算绩效管理的意见》,要求用3~5年时间构建起全过程、全方位、全覆盖的预算绩效管理体系。绩效评价是预算绩效管理的核心环节,也是一个评价方、被评对象和利益相关方不断寻求共识的过程。其中,各方对于选取何种绩效指标的共识又是前提与基础。只有当不同利益主体对指标体系进行了充分对话交流且达成共识,并以此来收集数据、开展评价和形成评价结果时,才能够提升绩效评价的有效性和认可度。不过,目前绩效指标多数由上级下达或评价主体主导确定,被评对象的声音常被忽略。这就导致了评价结果难以获得被评对象的认同,绩效信息的运用可能落空。对此,美国学者唐纳德·莫伊尼汉[1]79提出交互式对话模型作为解决之道。该模型认为,绩效信息具有主观性和模糊性,其被有效利用的前提是不同利益主体通过对话达成共识;以交互对话寻求绩效共识,是摆脱绩效信息使用困境的创造性解决路径。具体操作方式是相关方基于实证资料或数据,就彼此的关切进行深入互动交流和形成对话惯例,共同塑造“异议表达—互动交流—吸纳学习—寻求公约”的过程。评价指标是绩效信息的核心载体,指标的生产过程更加需要相关方的共识。事实上,我国预算绩效指标体系的构建既是财政部门和被评价对象互动结果,也是各相关方达成利益或价值均衡的过程。目前,开展部门整体支出绩效评价是全方位实施预算绩效管理的重要组成部分,财政部门和预算部门如何就部门整体支出核心绩效指标达成共识,是推进该评价的难题之一。C镇两个试点单位和财政部门以及第三方机构借鉴交互对话理论,采取协商对话的方式构建了部门整体支出核心绩效指标体系,可以成为该理论的审视案例。基于此,本文从交互对话理论视角出发,通过还原C镇两个试点单位构建部门整体支出核心绩效指标体系的过程,试图回答以下问题:第一,预算绩效管理涉及的相关主体如何通过对话形成共识?第二,这些主体能够通过对话达成何种共识?第三,为什么这些主体能够达成共识?第四,这一共识的形成过程有何理论意涵?这些问题的回答,呈现了中国特色制度和文化背景下以交互对话寻求绩效共识的过程及机制,不仅拓展了交互式对话理论的运用场景,也为交互式对话理论的深化提供了实证支撑。

一、文献回顾

关于本文研究的议题,学界主要从指标生产的途径和交互式对话理论的应用及其挑战展开分析。对于指标生产,学界主要从技术方法和政治或利益权衡的角度总结了指标形成的不同路径;对于交互式对话理论的应用,则围绕其对绩效信息的运用和组织绩效的作用以及对话主体、绩效信息和利益冲突等带来的挑战而展开。

(一)指标生产的途径

指标治理是一种具有中国特色的治理机制。在该机制下,指标贯穿于政府过程的各个环节,承载了注意力、资源、压力等多种治理要素[2],构成了压力传导的载体[3]和政府行为激励的手段[4]。除了从技术层面提出更加先进的指标构建理念与方法外[5-6],基于多元主体互动的视角,学者们分析了参与主体对指标构建可能产生的影响及其背后的逻辑。如部门会促使评价指标能够最大程度反映自身的利益,但这个过程也受到官僚制逻辑的影响,主要表现为重点关注上级优先考虑的事情[7]。指标生产过程中绩效获取与风险规避两大要素对不同层级决策主体的态度和行为的影响,形成了指标生产的“安全绩效获取逻辑”[2]。而有效的资源协调机制才能达成指标治理的理想功能[8]。具体到预算绩效评价领域,地方政府部门被视为产生绩效指标和绩效信息的中心[9],绩效指标设计过程在很大程度上是以地方政府部门为中心、自下而上的过程[10],但不同利益相关者也能通过不同的视角来评估公共绩效[11]。在实践中,不同的测量主体往往会设置不同的指标体系或使用不同的评价方法[12],评价的预期用途和选择评价指标的利益相关者的价值或优先级是决定评价指标的关键因素[13]。可见,是自上而下的权力强制、评价权的主宰、“利益—风险”的权衡和利益相关者的博弈决定了指标的形成,这一方式使得指标具有某种不确定性、不稳定性或难以获得指标对象的认同。因此,以平等对话协商的方式构建指标体系,无疑具有更高的接受度、认可度,更具稳定性。

(二)交互式对话理论的应用与挑战

交互式对话旨在帮助相关利益主体通过协商达成一致意见,以突破绩效信息使用的困境,促进组织通过绩效诠释与学习来提升组织绩效。在组织层面,绩效对话以绩效数据为讨论对象,有望产生可操作的问题解决方案,促进组织绩效的提升[14];而在组织成员层面,绩效对话同样被认为有助于提升员工的敬业度、激励水平和工作绩效[15]。基于对坦佩雷“学习论坛”提升绩效对话效果的考察可以发现,“学习论坛”不仅促进了绩效信息的讨论和解释,而且绩效对话可以与现有的管理实践相结合[14]。但绩效对话可能会面临一些挑战。首先,主体间的异质性影响绩效共识达成的可能性。当来自不同机构背景的多个执行者参与对话时,通过对话解决问题的能力会被削减[1]87。其次,绩效信息本身的属性会对绩效对话的深入开展产生影响。具体来说,绩效信息的开放性、丰富性、易理解性等特点有利于绩效对话,使得绩效信息嵌入到对话讨论中[16]。最后,组织利益、问责压力等因素阻碍交互式对话。当交互式对话不再承载机构利益的惯例,对话就能成功。如果将绩效对话视为政治责任分配、将绩效评估与预算奖励紧密结合,机构成员间的防御性将会提升[1]146。此外,绩效对话也面临心理模式、动机、权力、组织文化和结构以及社会规则体系等方面的挑战[17]。可见,虽然绩效对话能对提升组织绩效产生一定的效果,但是也面临诸多挑战。

上述关于指标生产和交互式对话的文献总结了指标形成的途径、绩效对话的作用与挑战,丰富和拓展了这两个领域的研究。但是,已有文献仍然存在以下三个方面的不足:一是对指标生产过程中多元主体互动行为的探讨不够深入,也未能在理论层面揭示互动的动力机制。二是针对交互式对话的探讨多停留在理论层面,鲜见实证案例的演绎或检验。三是多数文献将交互式对话理论置于西方国家的制度背景下进行探讨,中国背景下交互式对话的运行机制、特色等未获重视。因此,从交互式对话理论视角分析我国预算绩效指标共识的形成机制是一个值得研究的问题。

二、研究方法与案例分析

C镇构建部门整体支出核心绩效指标体系的案例具有典型性,符合案例研究的要求。通过对案例的深入分析发现,C镇指标构建是一个多主体通过技术支持、组织动员和多部门联动开展深入对话交流,对指标内容重要性、指标规范性和指标结构性达成共识的过程。

(一)研究方法

案例研究聚焦于回答“怎么样”和“为什么”的问题[18],和本文的研究问题类型一致。在案例研究中,单案例研究通过对研究对象在纵向上不同时点开展深度探究,在归纳研究对象相应演进路径的基础上,能够进一步提炼出蕴藏在现象背后的理论或规律[19]。预算绩效指标共识的形成是一个循序渐进的过程,在对话的不同阶段,参与对话的主体和对话的重点内容均存在一定程度的差异,因而与单案例研究的范围相一致。通过还原一个真实的预算绩效指标共识的形成过程,可以提炼出推动该项共识形成的动力机制,在避免“循环论证问题”[20]的同时,也达到了以案例研究发展理论的最终目的。

(二)案例选择与资料收集

个案研究以分析性的扩大化推理为逻辑基础,选择具有典型性的个案可以有效提高个案研究的外推性[21]。本文选择B市C镇构建部门整体支出核心绩效指标体系的实践案例具有典型性。首先,自2018年以来,C镇一直占据B市地区生产总值榜首位置。2022年,C镇的地区生产总值和财政总收入分别约为900亿元和85亿元数据源于C镇政府网站。 人民币并居B市榜首,在全国也属于财政收入较高的镇。其次,A省财政厅在2022年印发《关于进一步加强指导市县预算绩效管理工作的通知》,决定在全省范围内开展市县绩效管理示范点建设,C镇由于预算绩效管理的基础较好而被列为第一批四个示范点之一,成为全省唯一的镇级示范点。为此,C镇以构建部门整体支出核心绩效指标体系为重要抓手,选择人社局和司法局作为试点,借助多方力量推动多主体对话并最终形成绩效指标共识。因此,C镇在预算绩效管理的基础条件、财政能力和获得部门支持方面具有典型性;选取C镇构建部门整体支出核心绩效指标体系为研究案例,能够系统呈现预算绩效管理的相关主体之间通过对话进而形成指标共识所依托的动力。

研究资料主要源自三个方面:一是参与式观察。笔者和课题组成员作为第三方机构受邀为C镇绩效管理示范点建设工作提供技术支持,在2022年9月至12月全程参与C镇构建部门整体支出核心绩效指标体系实践,深入了解预算绩效指标共识的形成过程。二是深度访谈。课题组先后对C镇人社局和司法局两个试点单位的干部进行了集体座谈和个人结构化访谈,围绕试点单位内部共识的达成过程获取了足够的访谈资料。此外,通过线下座谈会和线上对话,课题组多次与C镇财政局、试点单位进行交流,获取了充足的一手资料。三是二手资料。课题组取得了A省财政厅、C镇政府和财政局下发的文件、会议记录、指标成果等多种材料。一手资料和二手资料的“三角互证”有效提升了研究结论的可信度。

(三)预算绩效指标共识形成的案例分析

1.如何寻求共识:预算绩效指标共识的形成过程

(1)争取技术支持:多措并举破除技术困境。

首先,C镇财政局引入第三方力量以获取专业技术支持。C镇财政局聘请H大学绩效管理研究机构作为第三方指导示范点建设工作。在构建部门整体支出核心绩效指标体系的过程中,第三方机构充分发挥自身专业优势,针对试点单位的不同情况精准提供技术辅导和专业咨询指导,以其技术力量为C镇构建部门整体支出核心绩效指标体系提供智力支持。

其次,A省财政厅提供部门整体支出核心绩效指标体系的基本框架。2021年,A省财政厅开展部门整体支出核心绩效指标体系建设试点,该项试点工作中编制的《部门整体支出核心绩效指标体系梳理操作指南》为C镇的实践提供了可供使用的工具。整体来看,A省财政厅提供的这套部门整体支出核心绩效指标体系基本框架是按照“核心职能—对应指标—大事要事—预算项目”的思路搭建的,整个核心绩效指标体系分为任务类指标和项目类指标两个层级,每个项目类指标都须对应某个任务类指标,项目类指标效果的汇总应能够支撑任务类指标目标的实现。

最后,C镇财政局联合第三方机构开展技术培训。2022年9月,C镇财政局联合H大学课题组为试点单位开展技术培训,试点单位的主要领导人带领各股室的骨干参会学习。课题组在整体参考A省财政厅提供的技术框架的基础上进行适当调整,形成了构建部门整体支出核心绩效指标体系的具体操作指南,再通过技术培训会向试点单位讲解了该套操作方法。按照“部门核心职能—重点任务—预算项目—核心指标”逻辑链条,第三方机构设计操作方法将党委政府布置给部门的重点任务与预算安排资金关联起来,以反映战略部署与具体项目之间的联系。

(2)开展组织动员:统筹协调凝聚工作合力。

首先,A省财政厅对C镇财政局的动员。A省财政厅通过试点驱动,将C镇列入全省首批市县绩效管理示范点,同意批复了《C镇预算绩效管理示范点建设工作方案》。在通知中,A省财政厅要求C镇财政局在示范点建设过程中争取本级党委和政府的大力支持,进一步健全预算绩效管理制度和完善绩效管理内部工作机制。2022年8月,A省财政厅绩效管理处负责人、负责示范点建设的干部和B市财政局绩效管理科长以及H大学课题组成员共同赴C镇召开动员会,就预算绩效管理示范点建设工作开展动员辅导,C镇财政局负责人、绩效组和预算组干部参会。

其次,C镇财政局对试点单位的动员。2022年9月,C镇财政局开展全员工作动员会,各试点单位的正局长带队参会,C镇财政局各股室的骨干也参与其中。一方面,会议通过强调试点建设工作的重要性来不断凝聚合作共识。在组织动员会上,C镇财政局局长强调,开展预算绩效管理示范点建设工作是上级部门下达的重要工作,是加快建立全方位、全过程、全覆盖的预算绩效管理体系的必然要求。另一方面,会议通过阐释试点单位选取标准以争取试点单位的配合。会议指出,选择C镇人社局和司法局作为试点单位,有着充分的考量。具体来说,人社局和司法局虽部门属性不同,但都有着良好的预算绩效管理基础,且涉及的专项资金金额较大,能够支撑示范工作的顺利推进,可以切实拓宽试点工作探索的路子。

最后,试点单位内部的组织动员。在参与C镇财政局召开的组织动员会后,两个试点单位的综合办公室牵头各工作组进一步开展探讨和学习,试点单位各工作组和单位主要领导人均参与探讨学习会议。C镇人社局和司法局的两位干部在交流中提到的相关信息,充分反映了试点单位内部动员和推进部门整体支出核心绩效指标体系构建工作的具体情况:

“财政局的动员会后,我们单位组织各项工作的负责人和主要领导开展后续培训,对技术培训会的培训内容进一步学习。”(SF2023-05-05-1,SF代表司法局干部)

“涉及核心职能的几个组都参与财政局的动员会,但办公室又组织各工作组进一步开展探讨,并针对提交的部门整体支出核心绩效指标体系初稿对单位核心职能和指标进行更加精细的解释。”(RS2023-05-09-1,RS代表人社局干部)

(3)多部门联动:深入对话谋求绩效共识。

首先,试点单位的内部对话。经过组织动员和技术培训后,试点单位内部开展的对话分三个阶段进行。第一个阶段,各业务组依据单位“三定”方案,在全面梳理本组和本级各专项资金核心任务和目标的基础上,明确单位核心职能。第二个阶段,根据上级主要的考核任务、政府年度工作计划等规范性材料确定核心职能对应的绩效指标。第三个阶段,试点单位综合办公室从财务角度出发指导各业务组不断完善核心绩效指标体系,最终形成试点单位内部的初步共识成果。

其次,试点单位与第三方机构的对话。在技术培训后,试点单位与H大学课题组共进行了三轮对话。2022年10月,课题组赴C镇财政局开展第一次线下交流。基于试点单位提交的部门整体支出核心绩效指标体系初稿,课题组根据以下两个原则指导试点单位在初稿基础上进一步筛选核心绩效指标。

一是上级政府的约束性指标优先。C镇司法局一位负责公共法律服务业务的干部在交流会上对自身业务涉及的约束性指标的阐述就是这一优先原则的缩影:

“我们公共法律服务主要涉及法律援助和村居法律顾问,但是这两项工作有上级考核要求,每月值班情况、季度开展讲座的次数、一年开展户外宣传活动情况,这三个是村居法律顾问工作的硬性指标。法律援助,主要是考核回收档案的合格率。”(SF2022-10-12-1)

二是根据部门职能涉及的专项资金用途,指导单位设置和选择具有规划性和发展性的指标。如在指导人社局针对人才工作筛选核心绩效指标的过程中,第三方专家提到:

“关于人才工作,鉴于你们给大学生发放补贴的目的是希望大学生毕业后能够流向实体经济,加上省里面也是鼓励大学生到基层去,所以建议除了考核补贴发放的及时性,可以设置大学生留企率这样一个指标,再根据情况测算一个目标值。”(H2022-10-12-1)

第二轮对话和第三轮对话通过线上对话的形式进行。根据第三方机构给予的建议和指导,试点单位对构建的指标体系进行调整修改,并将修改后的成果重新提交给第三方机构进行审核,第三方机构针对存在的问题及时给出反馈意见。经过后期两次反馈和修改,试点单位和第三方机构就部门整体支出核心绩效指标体系达成共识。

最后,C镇财政局介入后的对话。在试点单位和第三方机构经过三轮对话达成指标共识后,C镇财政局介入对话,形成三方对话的局面。针对试点单位和第三方机构达成的共识成果,C镇财政局在和第三方机构沟通后提出新的修改建议,并反馈给试点单位。试点单位参考C镇财政局提出的建议对部门整体支出核心绩效指标体系进行重新调整。至此,三方之间完全达成共识。

2.达成了什么共识:预算绩效指标的共识内容

C镇部门整体支出核心绩效指标体系共识的形成是一个涉及财政局、第三方机构和预算部门三方的循序渐进的过程。依托A省财政厅提供的部门整体支出核心绩效指标体系基本框架,借助第三方机构的技术支持,三方主体在开展对话前围绕构建部门整体支出核心绩效指标体系确定了一个共识框架。然后,三方持续开展对话沟通,推动部门整体支出核心绩效指标体系不断朝着共识框架的方向发展。整体来看,该框架包括指标重要性共识、指标形式规范性共识和指标结构性共识三个不同维度的共识。首先,指标重要性共识包括指标来源重要性共识和指标选取重要性共识两个方面。指标来源重要性共识要求指标来源可溯。具体来说,部门法定职责要从部门“三定方案”入手梳理,重点工作任务和目标则需要从上级政府考核文件和政府工作报告等文件中提取。指标选取重要性共识要求选取的指标能够精准呈现部门履职效能。A省财政厅提供的基本框架要求部门核心指标必须能够反映部门履职所做的重要贡献,属于迫切需要解决的短板和弱项问题,指标实现需要大额财政投入且投入具有迫切性。第三方机构则进一步提出按照指标重要程度、工作轻重缓急、资金安排额度等维度综合考虑对指标进行排序以最终确定部门核心绩效指标的技术思路。其次,指标形式规范性共识包括指标功能共识和指标属性共识两个方面。指标功能共识强调指标的可衡量性。在这个标准下,已有明确口径和规范统计方式,并已执行一段时间的统计指标成为最佳选择。指标属性共识则要求指标可量化。相较于定性指标,在筛选核心绩效指标时,定量指标更受青睐,指标数据的客观性和权威性优先。最后,指标结构性共识要求评价维度系统全面。整体支出核心绩效指标结构需涵盖履职效能、管理效率、社会效应和可持续发展能力。具体的指标类型包含产出指标与效益指标,其中产出指标包含数量、质量、时效和成本,效益指标则分为社会效益、经济效益和满意度。此外,指标体系要以结果性、效益类指标为主,以过程性、产出类指标为辅。

(1)试点单位内部的共识。

技术培训会结束后,试点单位使用学到的技术方法开展部门核心职能和指标的梳理工作,形成了试点单位内部的初步共识成果。在这一阶段,试点单位围绕指标来源重要性和指标结构性较容易就能够达成共识,但在指标选取重要性、指标属性和指标功能三个方面与共识框架仍存在分歧,具体表现为试点单位未能在系统梳理绩效指标的基础上进一步筛选出核心指标,如“培养户籍高校毕业生企业人才”等指标存在含义模糊、测量方法不明确问题。

(2)试点单位与第三方机构的共识。

由于试点单位内部对话在指标选取重要性、指标属性和指标功能三个方面与共识框架还存在较大的差距,C镇财政局出面促成试点单位和第三方机构进行交流对话。经过三轮对话,试点单位根据第三方机构给予的建议和指导,筛选出若干能够反映部门履职效果的核心指标,并对“留住户籍人才服务我镇企业”“项目开展质量”等内涵不明确、可衡量性差的指标进行调整,消除了双方在指标选取重要性、指标属性和指标功能三个方面存在的分歧,就构建部门整体支出核心绩效指标体系达成共识。

(3)财政局、第三方机构与试点单位的共识。

第三方机构和试点单位就指标体系达成共识后需要继续提交给财政部门,C镇财政局是指标共识的最后一道审核关口,将对指标体系提出修改建议并与第三方机构和试点单位进行对话商讨。总的来看,C镇财政局对试点单位和第三方机构形成的指标共识仅在指标表述规范性方面提出修改建议,如将“培训”职能下的“任务完成时效性”指标修改为“培训任务完成时效性”等。对此,第三方机构和试点单位没有异议。至此,C镇财政局、试点单位和第三方机构就指标体系的内容达成了最终共识。

三、预算绩效指标共识形成的动力机制

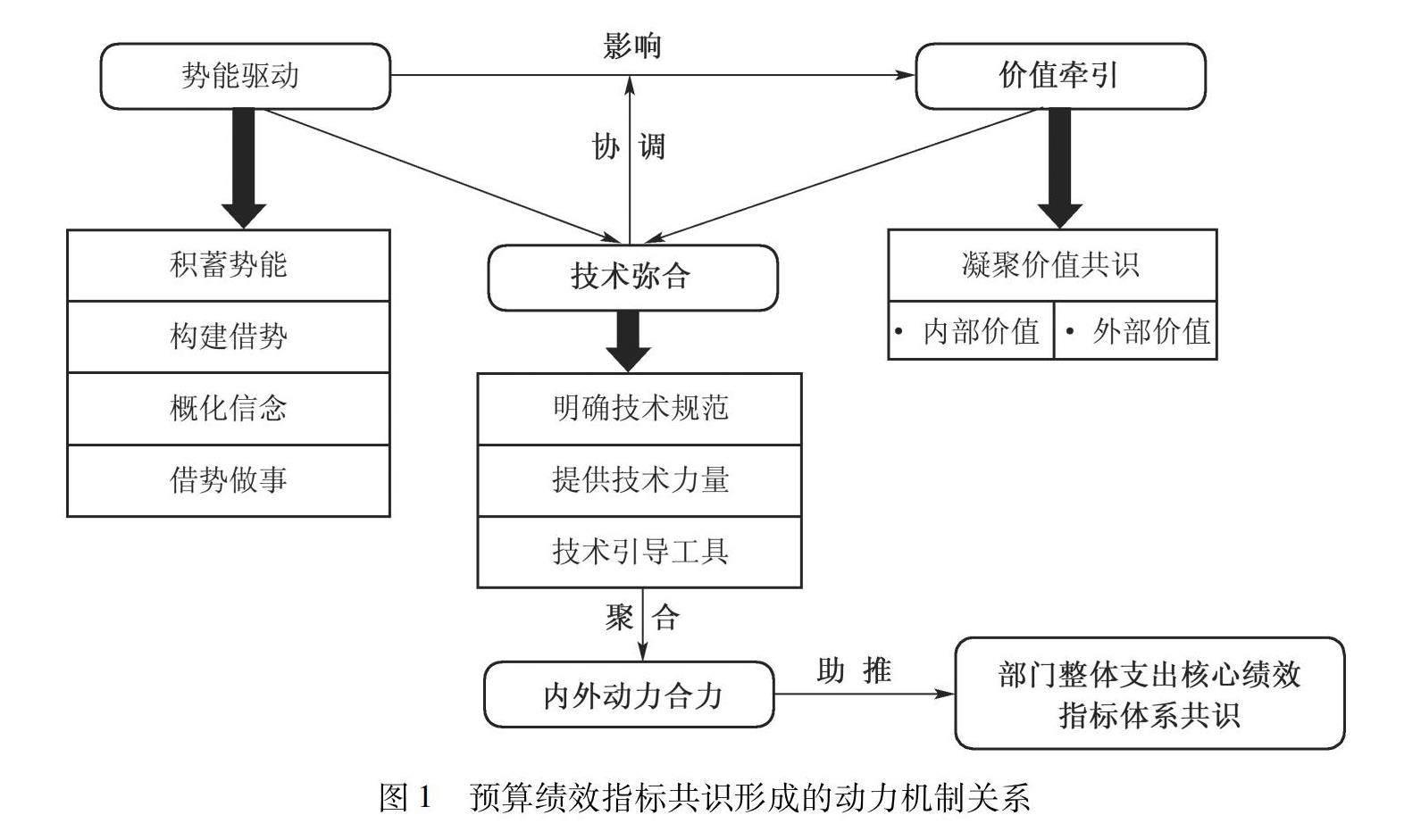

C镇部门整体支出核心绩效指标共识的形成是价值牵引、势能驱动和技术弥合不同主体交互对话的结果。其中,价值牵引是促成主体内部共识的核心力量,势能驱动是达成主体共识的关键力量,而技术弥合是形成多主体共识的支撑力量。

(一)价值牵引:内部共识达成的核心力量

“达成共识”是政策制定和改革执行所追求的重要目标之一,而不同价值与观点间的冲突和竞争贯穿寻求共识的整个过程,影响着最终共识的形成及其程度。价值是对社会现象的对错、是非好坏的主观道德判断[22],它引导着行为偏好的形成,并决定行动的内容和效果[23],构成了政策和改革执行的内在动力[24],且相较于利益共识,更能推动政策长效化[25]。整体来看,贯穿于试点单位内部对话过程的价值共识包含外部价值和内部价值两个方面。

一是外部价值共识。外部价值共识源于上级政府的高度重视和试点工作的示范性意义,进而对下级政府形成了价值引领效应。C镇预算绩效管理示范点建设是上级政府下达的一项重要工作任务,建设经验对其他市县完善预算绩效管理具有重要的参考价值。试点单位积极推进相关工作,按时完成上级交代的任务,同时也回应了上级政府的价值倡导。人社局的一位干部说:

“构建这个指标体系是今年的一项重要任务,只要是上级正规下达的文件和要求,我们都会根据要求,纳入我们的日常工作当中,推动同事积极去做。”(RS2023-05-09-2)

二是内部价值共识。内部价值共识,即开展试点的单位对部门整体支出核心绩效指标体系的功能性价值达成共识。具体是指部门的成员充分认可构建该指标体系的重要性及其作用,参与构建该指标体系有助于厘清部门核心职能、凝聚部门资源和形成部门合力,并以实际行动致力于提高部门的整体产出和效果[26]。司法局的一位干部说:

“核心指标体系的建设,会使得我们的业务内容更加清晰,预算项目的编制更加精细,健全预算绩效管理体系。往后,还可以根据这个指标体系继续完善工作。”(SF2023-05-05-2)

(二)势能驱动:多主体共识达成的关键力量

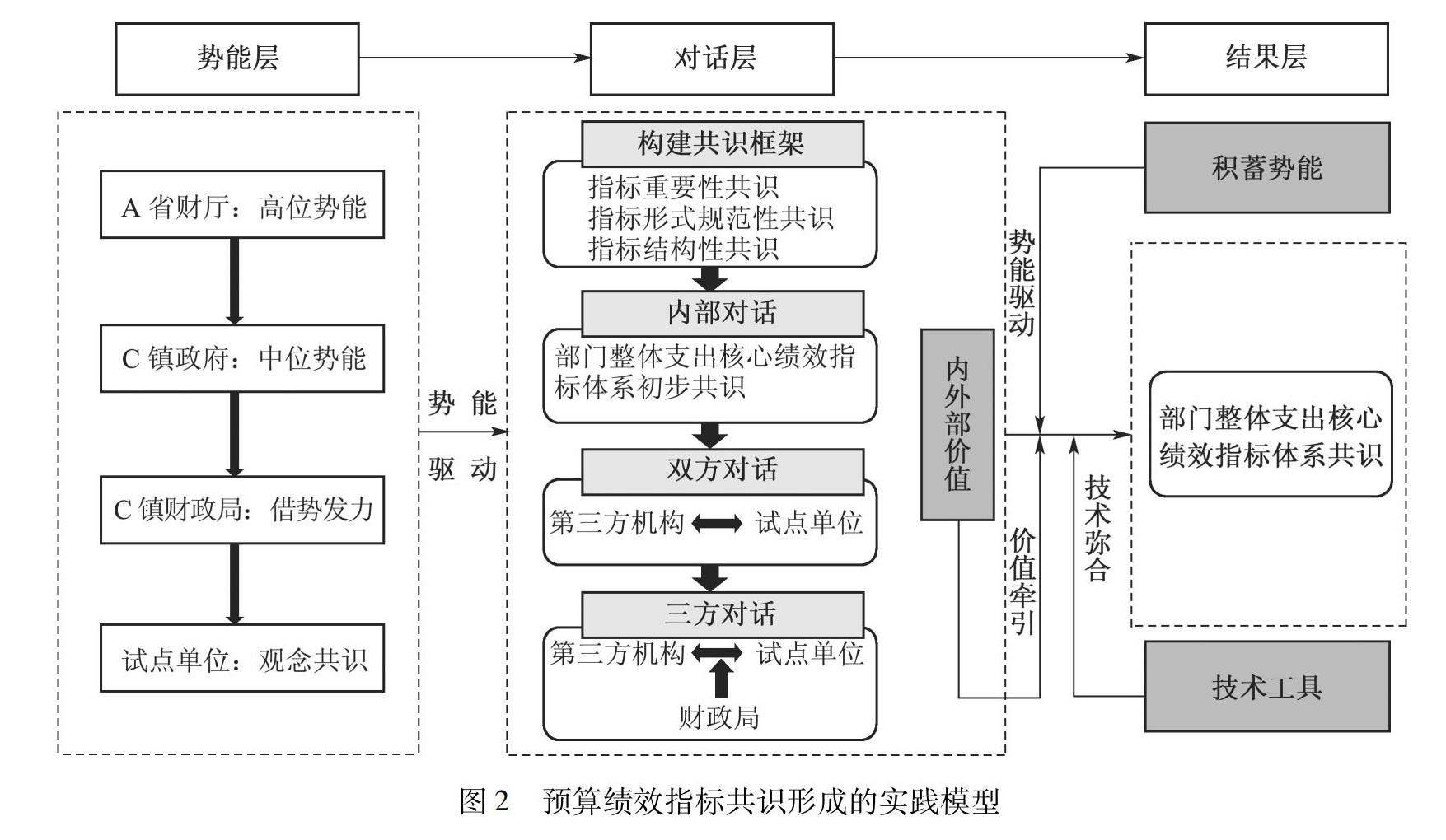

在单一制的体制背景下,政治势能是推动政策执行的有力武器。C镇的预算绩效管理示范点建设,本质上是对A省财政厅政策部署的执行。在该镇的“势能-执行”逻辑中,A省财政厅积蓄了省级最高位阶的势能,C镇借势累积了镇级的中位势能,C镇财政局和第三方机构顺势而为推动落实示范点建设任务。

一是A省财政厅高度重视、积蓄势能。从党的十八大吹响全面实施预算绩效管理改革的号角以来,预算绩效管理改革的“政治势能”呈现不断增强的趋势。《中共中央 国务院关于全面实施预算绩效管理的意见》的印发将改革提升至国家战略[27],使预算绩效管理改革具备了高度的“权势”位阶,借助“党管媒体”的宣传体制[28],改革的声势在全国范围内形成。预算绩效管理改革势能的位势和机能[29]对A省财政厅形成压力,同时A省多年来属于全国预算绩效管理优等生而深孚财政部的厚望,这都决定了其财政厅必须对该项改革给予高度重视,对推进试点工作形成强大势能。具体表现如下:一是从科层制的视角,A省财政厅属于领导该省预算绩效管理工作的最高权威,顺理成章也形成了在省内开展该项工作的最高势能。二是从借力增能的角度,A省财政厅根据财政部全面实施预算绩效管理的工作部署,印发该省《关于进一步提升市县财政管理水平的意见》,对试点工作提出具体要求并提供技术框架,为推动市县预算绩效管理水平蓄势赋能。三是从保障执行的角度,A省财政厅对试点工作制定并落实前期动员指导、中期监督检查、后期验收考核的工作机制,强势助推该项工作任务的规范和有效实施。

二是C镇财政局整合力量、加速势能。A省财政厅将改革的政治信号嵌入《关于进一步提升市县财政管理水平的意见》,并通过将C镇列入示范点和到C镇开展动员辅导的方式使其能够充分捕捉工作导向,从而实现了“政治势能”的传导。但由于预算绩效管理着力规范公共部门财政资金使用行为,难免会提高预算部门的绩效考核压力,因而可能遭遇部门怠慢甚至反对。在这种背景下,C镇财政局和试点单位处于同一势能位阶的情况不利于C镇财政局争取工作支持。借助A省财政厅积蓄和传导的政治势能,C镇财政局积极争取本级党委和政府的支持。经镇人民政府同意,C镇整合多方力量,组建了以C镇副镇长为组长、镇财政局局长和副局长为副组长、相关镇级部门为成员的绩效管理示范点专班,构建起能够推动示范点工作落实的“借势”。

三是C镇财政局寻求“概化信念”、借势成事。借助省财政厅积蓄和传导的“势能”及其构建的“借势”,C镇财政局取得了动员相关部门参与示范点建设的可靠力量,开始进一步寻求“概化信念”,即政策传播形成的观念共识[30]。通过开展组织动员试点单位的干部职工系统了解全面实施预算绩效管理的部署和要求,深入学习和领悟《关于进一步提升市县财政管理水平的意见》等相关文件精神,进而统一思想并就预算绩效管理示范点建设的重要性形成观念共识。在经过A省财政厅积蓄势能、C镇财政局构建“借势”和“概化信念”多个层次的“势能”积累后,C镇预算绩效管理示范点建设涉及的多个主体对于推进试点建设已经逐渐形成共识。至此,C镇财政局借势而行、组织试点单位和第三方机构就指标体系构建开展沟通对话,按部就班推进示范点建设。

四是第三方机构顺应势能、协调聚力。在C镇就绩效管理示范点建设累积起的势能助推下,第三方机构依托A省财政厅提供的部门整体支出核心指标体系基本框架提炼出一套核心绩效指标梳理方法,建立了部门整体支出核心指标体系共识框架。第三方机构明确上级政府考核性指标优先、指标反映部门核心职能、任务指标与项目指标相呼应的核心绩效指标筛选原则,协调化解试点单位上级考核指标任务和构建核心绩效指标体系之间的冲突,推进C镇财政局和试点单位通过四轮对话不断提升共识度并最终形成指标共识。

(三)技术弥合:多元主体共识达成的支撑力量

绩效评价指标体系构成了绩效评价的重大技术难题[31]。尽管指标体系的构建技术只是辅助性的工具,但如果没有这种技术的跟进与更新,预算绩效改革将失去实际意义[32]。在对话过程中,技术力量从三个方面发力打通指标体系共识形成过程中的技术梗阻。

一是第三方机构为指标共识的达成提供专业技术支持。依托自身的公信力、专业性和广泛性优势[33],第三方机构成为参与和推进预算绩效管理的重要技术力量。且相较于营利性质的第三方机构,高校和科研院所等研究性机构因其创造知识的强烈需求,更加符合“为政府决策提供咨询”的角色定位[34]。C镇财政局在缺少部门整体支出核心绩效指标体系构建经验的情况下,引入研究机构作为第三方,利用其专业技术力量成功排除了指标构建的技术难题。人社局的干部指出:

“社会效益指标和持续影响指标对我们来说会有一定的困难,以我们培训工作为例,服务的对象从一个群体到具体的人,那要如何定义培训对一个群体甚至对每个人的具体影响呢?也是在专家的指导下,我们对社会效益指标和持续影响有了更好的把握。”(RS2023-05-09-3)

二是明确技术规范为指标共识的达成奠定基础。主体掌握信息的是否充分决定了它能否依靠既有的信息框架形成清晰的知觉判断[35],进而影响对话的效率和共识的质量。对于构建部门整体支出核心绩效指标体系的技术路径,C镇财政局、试点单位和第三方机构拥有的信息资源并不平衡,由此造成的主体间的认知差异增加了共识形成的难度。而前期确定的绩效指标体系技术框架,为化解对话过程中可能出现的不确定性、进而推动指标共识形成提供了一条可行路径。客观来说,C镇构建部门整体支出核心绩效指标体系实践的顺利推进是以预先明确核心绩效指标梳理技术规范为基础。司法局的干部认为:

“我们只是试点单位,一开始不是很懂这些工作如何开展,后来财政局组织培训后,我们就严格培训提出的要求,按照培训提供的表格和资料分工,不断和专家、财政那边一起沟通,把相关工作完成。”(SF2023-05-05-2)

三是上级考核性指标优先的技术指导为指标共识形成提供关键性支持。从工具标准角度来看,由于公共管理存在目标多元化和科层制等特点,预算绩效指标体系的构建必须充分考虑这些特点[36]。鉴于此,第三方机构充分考虑试点单位面临的考核压力,明确以上级考核性指标优先的原则来指导试点单位逐步筛选出部门整体支出核心绩效指标,并确保约束性考核指标入选。这在一定程度上消除了试点单位对构建部门整体支出核心绩效指标体系的疑虑和抵触心理,进而获取试点单位的配合,推动对话的顺利开展。

(四)预算绩效指标共识形成的动力机制关系

如上所述,价值牵引、势能驱动和技术弥合构成了多元主体形成预算绩效指标共识的三大动力机制。这三种机制并非独立存在和发挥作用,而是以一种特殊的方式集聚形成合力,共同推动预算绩效指标共识形成。具体来说,形成于主体之间的“位势”差距,“政治势能”打开对话局面,并对组织价值的形成产

生了深刻影响。即在“概化信念”阶段凝聚的观念共识是关于核心绩效指标体系的价值共识的重要来源。而技术力量作为独立的第三方力量,依托A省财政厅提供的基本框架推动形成指标共识框架,采用上级考核性指标优先的技术工具指导核心指标筛选。这在顺应“政治势能”的同时,也满足了实现组织价值的需要,协调了价值牵引和势能驱动之间的关系,凝聚势能驱动与价值牵引共同推动多主体对话,助推部门整体支出预算绩效指标共识的形成。预算绩效指标共识形成的动力机制关系和实践模型分别如图1、图2所示。

四、结 语

基于交互式对话理论对C镇形成部门整体支出核心绩效指标体系共识的研究发现,该镇通过争取技术支持、开展组织动员和多部门持续对话,能够形成体系完整、逻辑清晰的部门整体支出核心绩效指标体系共识。

这个共识是价值牵引、势能驱动和技术弥合三种动力机制共同作用的结果。其中,政治势能是对话得以顺利启动和推进的核心力量,并对价值牵引产生深刻影响,而技术弥合则通过协调“政治势能”与价值牵引之间的关系,凝聚三种机制合力进而达致共识形成。这对完善基层预算绩效管理实践具有参考价值,本文尝试从以下两个方面与交互式对话模型进行对话:

一是对话主体的多元化。根植于美国绩效预算文化和改革实践,莫伊尼汉认为绩效共识的形成更多依赖政府部门和预算部门之间的对话[1]136。而C镇背景下预算绩效指标共识的对话主体则更多元化,三方主体甚至多方主体参与对话促成绩效共识。对话主体所呈现的多元化特征与我国“高位推动”的工作模式密切相关,学界通常用“政治势能”去阐释这一模式的内涵[37],且认为当部门间的势能结构不均衡时,形成共识和开展合作的困境发生概率将减少[38]。而在对话主体间的势能结构相对均衡时,除非通过高位介入等方式打破这种平衡,否则主体间要想达成共识是非常困难的。因而,上级政府激发并指导对话过程,可以有效避免或打破部门对话中出现的博弈锁定,助推预算绩效指标共识。此外,第三方机构因其专业性和独立性在协调部门间对话、化解对话遇到的技术性问题以及解决部门间因专业知识而产生的排他性[39]问题等方面具有独特的优势,也构成了我国地方预算绩效指标共识形成的关键主体。

二是对话基础的刚性约束。不同于莫伊尼汉提出的交互式对话模型构想的自由平等对话,C镇预算绩效管理各主体之间的对话更多是一种以上级部门下达的约束性考核指标为刚性基础条件的对话。这主要体现为,上级部门的指标性任务在对话中总是被各主体优先讨论和保留。这种对话基础的刚性约束同样与政治势能密切相关。在我国单一制的压力型治理体制下,不同层级的政府部门被赋予不同等级的权力和资源,下级则必须接受上级的领导、监督和考核[40]。因而只有顺应这种势能,在保证上级部门下派的任务指标得以保留的前提下开展对话,才能从根本上化解各主体对对话的抵触和排斥,推动对话达成共识。

从C镇构建部门整体支出核心绩效指标体系实践案例可知,上级政府、同级财政部门与预算部门(单位)和第三方机构的多元主体可以通过价值引领、势能驱动和技术弥合的机制进行交互式对话进而形成预算绩效指标共识。但除了上述主体外,预算绩效管理的多主体联动协同还包括人大、审计机关等。因而,在主体更加多元化的对话情景下,各主体之间谋求共识的内容和机制还有待揭示,是否还存在推动对话和共识形成的其他动力机制等问题都还需要结合更加深入的案例进一步探索。

参考文献:

[1] 莫伊尼汉.政府绩效管理: 创建政府改革的持续动力机制[M]. 北京:中国人民大学出版社,2020.

[2] 陈那波,陈嘉丽.政府指标的生产:类型与过程——以A省民政规划指标编制为例[J].华中师范大学学报(人文社会科学版),2022(5):49-64.

[3] 黄晗,燕继荣.从政治指标到约束性指标:指标治理的变迁与问题[J].天津行政学院学报,2018(6):45-53.

[4] 杨磊.地方政府治理技术的实践过程及其制度逻辑——基于E县城镇建设推进过程的分析[J].中国行政管理,2018(11):28-34.

[5] 郭晟豪,萧鸣政.地方治理量化统计与实践:形成型指标而非反映型指标[J].华中科技大学学报(社会科学版),2017(4):96-102.

[6] 万江.指标控制与依法行政:双重治理模式的实证研究[J].法学家,2017(1):1-16,175.

[7] 喻锋,姜晓晖.治理叙事中的指标演义:城市发展评价设计中的地方政府行为模式探析[J].公共管理与政策评论,2016(2):13-21.

[8] 刘帅顺,张汝立.资源垄断、行动脱耦与治理失灵:政府购买服务绩效评估中的指标治理[J].湖北社会科学,2020(12):41-50.

[9] LU Y. Performance budgeting: The perspective of state agencies[J]. Public Budgeting & Finance, 2007, 27(4): 1-17.

[10] ANDREWS R, BOYNE G A, WALKER R M. Subjective and objective measures of organizational performance: an empirical exploration[J]. Public Service Performance: Perspectives on Measurement and Management, 2006(2): 14-34.

[11] BREWER G A. All measures of performance are subjective: More evidence on US federal agencies[J]. Public Service Performance: Perspectives on Measurement and Management, 2006(3): 35-54.

[12] 何文盛,杜丽娜.预算绩效信息如何被有效使用?——基于多案例的比较分析[J].中国行政管理,2021(9):102-109.

[13] NEWCOMER K E. Using performance measurement to improve programs[J]. New Directions for Evaluation, 1997, 1997(75): 5-14.

[14] LAIHONEN H, M?NTYL? S. Principles of performance dialogue in public administration[J]. International Journal of Public Sector Management, 2017, 30(5): 414-428.

[15] WOUTERS M, WILDEROM C. Developing performance-measurement systems as enabling formalization: a longitudinal field study of a logistics department[J]. Accounting, Organizations and Society, 2008, 33(4-5): 488-516.

[16] 崔竹英.交互式对话理论对创新预算绩效评价结果应用机制的启示[J].财政监督,2021(24):30-33.

[17] RAJALA T, LAIHONEN H, HAAPALA P. Why is dialogue on performance challenging in the public sector?[J]. Measuring Business Excellence, 2018, 22(2): 117-129.

[18] 毛基业,李高勇.案例研究的“术”与“道”的反思——中国企业管理案例与质性研究论坛(2013)综述[J].管理世界,2014(2):111-117.

[19] EISENHARDT K M. Building theories from case study research[J]. Academy of Management Review, 1989, 14(4): 532-550.

[20] 蒙克,李朔严.公共管理研究中的案例方法:一个误区和两种传承[J].中国行政管理,2019(9):89-94.

[21] 王宁.代表性还是典型性?——个案的属性与个案研究方法的逻辑基础[J].社会学研究,2002(5):123-125.

[22] 罗建文,李静.民生时代我国公共政策的价值选择[J].中国行政管理,2011(6):63-67.

[23] 陈天祥.政府机构改革的价值逻辑——兼论大部制机构改革[J].中山大学学报(社会科学版),2012(2):148-155.

[24] 吴文强,郭施宏.价值共识、现状偏好与政策变迁——以中国卫生政策为例[J].公共管理学报,2018(1):46-57,155-156.

[25] 钟程,谢均才.长效落实“双减”政策的困境与对策——以政策执行网络视角分析[J].中国电化教育,2022(7):64-72,79.

[26] 曹堂哲,罗海元.部门整体绩效管理的协同机理与实施路径——基于预算绩效的审视[J].中央财经大学学报,2019(6):3-10.

[27] 郑涌.预算绩效管理改革这十年[J].中国财政,2022(20):42-45.

[28] 王润泽,楚航.党管媒体的加强:新中国成立后宣传工作管理体制的过渡与调整[J].西南民族大学学报(人文社会科学版),2021(10):152-160.

[29] 王杰,张宇.制度势能:政府权力清单制度的实施逻辑和效果差异考察[J].探索,2021(2):113-125.

[30] 贺东航,孔繁斌.中国公共政策执行中的政治势能——基于近20年农村林改政策的分析[J].中国社会科学,2019(4):4-25,204.

[31] 刘用铨.政府绩效评价中关键绩效指标设计及其难点——基于与企业绩效评价比较视角[J].商业会计,2020(24):20-22.

[32] 刘寒波.结果导向绩效指标设计研究[J].湖南财政经济学院学报,2011(5):73-81.

[33] 郑方辉,廖逸儿,卢扬帆.财政绩效评价:理念、体系与实践[J].中国社会科学,2017(4):84-108,207-208.

[34] 姜国兵,史传林.第三方机构预算绩效评价报告的质量审视[J].财政监督,2021(24):34-39.

[35] 张舜禹,郁建兴,朱心怡.政府与社会组织合作治理的形成机制——一个组织间构建共识性认知的分析框架[J].浙江大学学报(人文社会科学版),2022(1):67-81.

[36] 胡志勇,王泽彩.预算绩效指标体系构建的标准及其应用[J].经济纵横,2020(12):92-99.

[37] 贺东航,孔繁斌.公共政策执行的中国经验[J].中国社会科学,2011(5):61-79,220-221.

[38] 陈永杰,胡沛验.激励失衡、多权威中心与基层跨部门协作困境——基于X县的治砂案例[J].中国行政管理,2022(6):123-130.

[39] 杨龙,杨杰.中国府际合作中的信任[J].理论探讨,2015(6):134-138.

[40] 王建斌.行政层级制的价值反思及变革探析[J].中南大学学报(社会科学版),2016(6):162-167.

Value,Potential and Technology:Mechanism for the Formation of Consensus on Budget Performance Indicators

LI Wenbin WU Mengmeng

(School of Public Administration, South China University of Technology, Guangzhou 510640, Guangdong,China)

Abstract:The interactive dialogue theory points out that government performance evaluation is a process of seeking consensus among evaluators, evaluated subjects and stakeholders, and performance indicators are the basis of consensus. Based on this theoretical perspective, this paper took the construction of a core performance indicator system for overall departmental expenditure in C town of B city in A province as a case study. The study on the consensus on budget performance indicators formed through dialogue among multiple subjects reveals that the mechanism of potential energy drive, value traction and technology bridging contribute to the formation of the consensus on budget performance. Within these three mechanisms, political potential has a profound influence on value traction, while technological bridging brings the three mechanisms together to form a synergy that drives consensus formation by coordinating the relationship between political potential and value traction. The dialogue with interactive dialogue theory reveals that the practice of interactive dialogue theory in the Chinese context presents certain uniqueness, including the plurality of dialogue subjects, the restricted nature of dialogue bases, and the possibility of performance learning. Therefore, this finding can not only provide experience for the development and improvement of grassroots budget performance management in China, but also help to enhance the refinement and localization of interactive dialogue theory, and provide useful references for promoting the creation of dialogue practices and organizational learning in local government agencies.

Key words:interactive dialogue; indicator consensus; political momentum; value traction; technology bridging