数字化转型能否提升企业环境、社会及治理绩效

2024-06-15 16:55高原张颖刘长军

科技进步与对策 2024年11期

关键词:数字化转型

高原 张颖 刘长军

基金项目:国家自然科学基金面上项目(72271214);云南省哲学社会科学重点项目(ZD202213);广东省哲学社会科学规划项目(GD22YDXZYJ02);广东省教育厅项目(2021GXJK423,JXJYGC2022GX529);广东省普通高校重点领域专项(2021ZDZX3003)

作者简介:高原(1983-),女,黑龙江北安人,岭南师范学院商学院讲师,研究方向为公司治理、企业数字化;张颖(1980-),女,云南大理人,博士,云南财经大学国际工商学院教授、博士生导师,研究方向为冲突管理、组织承诺等;刘长军(1979-),男,湖南岳阳人,岭南师范学院商学院副教授,研究方向为供应链管理。本文通讯作者:张颖。

摘 要:随着数字技术的快速发展和可持续发展战略的深入推进,企业数字化转型能否提升企业环境、社会和治理(ESG)绩效以及管理层的异质性结构是否影响该结果成为亟待研究的现实问题。利用2010-2021年中国沪深A股上市公司数据,探究数字化转型对企业ESG的影响以及高管团队(Top Management Team,简称TMT)的异质性调节作用。结果发现:①数字化转型能显著提升企业环境和社会绩效,对公司治理绩效呈现倒U型影响;②TMT异质性有助于降低数字化对公司治理绩效的边际影响,使U型曲线变平缓,有助于企业实现经济、社会和环境效益的有机统一;③异质性检验结果进一步证实,数字化转型在不同所有权(国企、民营)和不同行业(重污染行业、非重污染行业)中的影响具有显著差异。

关键词:数字化转型; ESG绩效;TMT异质性

DOI:10.6049/kjjbydc.H202308278

开放科学(资源服务)标识码(OSID)开放科学(资源服务)标识码(OSID):

中图分类号:F272.7

文献标识码:A

文章编号:1001-7348(2024)11-0055-12

0 引言

随着人口增长,社会发展与环境之间的矛盾日益加剧[1]。人类行为造成的环境污染、全球变暖、资源枯竭、生物多样性丧失也在反噬人类社会进步,阻碍可持续发展。环境保护是实现可持续发展的重要内容,可持续发展注重人类社会与自然和谐共生。企业作为国家经济发展的重要组成部分,其可持续发展不仅关系到自身利益,也关系到国家经济发展和国家形象塑造。这意味着企业在追求经济利润的同时,还要考虑社会、环境和治理的可持续性,做到经济、社会和环境协同发展,实现经济效益、社会效益和环境效益的有机统一。我国正处在转变发展方式、优化经济结构、转换增长动力的关键时期,国内外环境的深刻变化不仅带来新机遇,更提出新挑战。特别是在遭遇全球经济萎靡不振、市场需求趋弱、全球化局势处于变革边缘等严峻的外部环境下,坚持推进可持续发展是实现我国经济高质量发展的必由之路,也是企业的必然选择。当前,越来越多的企业将环境、社会和治理(Environmental,Social,and Governance,简称ESG)视为企业的主流经济活动[2]。《A股上市公司ESG表现暨21世纪“活力·ESG”实践案例集锦报告(2023)》显示,截至2023年8月1日我国有1 771家A股上市企业披露了ESG报告,占全部A股上市企业的1/3。如何鼓励更多企业开展ESG? 有人认为,经济增长对环境质量的影响取决于技术进步程度(Grossman & Krueger,1993),数字技术运用或数字化商业模式变革是当今国内外企业进行数字化变革以及获得技术进步的重要方式之一。数字化不仅可以帮助企业优化运营,提高效率,同时,可以提升企业对外部环境的适应性,增强竞争力,也是企业实现可持续发展的重要影响因素,对鼓励企业参与ESG具有重要意义。

数字经济发展受到学术界的广泛关注,现有关于企业数字化与企业可持续性的研究大体分为两类:一类是分别探讨数字化对企业环境绩效(Ye 等,2023)、社会绩效(Tuyen 等,2023)、创新绩效(孟猛猛等,2023)的影响,从数字技术促进生产要素集中、实现智能化等角度,肯定数字化在改善企业环境、加强社会责任和推动技术创新等方面的积极作用。另一类是加入一些中介变量,如融资约束(郝毓婷和张永红,2022)、内部信息透明度(胡洁等,2023)以及感知能力(王海军等,2023)等,探索数字化与企业ESG之间可能存在的影响路径,从多元角度探寻数字化与企业可持续发展之间的内在关系。这类研究尝试在数字化与企业ESG绩效关系中揭示中介变量是如何发挥作用的。然而,现有文献普遍忽略了内部环境治理主体,即高管团队(Top Management Team,TMT)在数字化与企业可持续发展中的作用。由此引出的问题是:企业数字化转型是如何影响企业ESG的?如果二者之间存在显著相关性,那么,它们的关系是线性还是非线性的?高管团队异质性是否会改变这种关系?本研究将深入探讨上述议题,探究企业数字化转型能否助力企业ESG绩效提升?管理层的异质性是否可以改善数字化与企业ESG之间的关系?

本文以2010-2021年中国沪深A股上市企业为样本,利用文本分析方法,通过测算企业数字化水平指数,将其与华政数据库中的ESG评级进行比对,探究企业数字化转型对企业ESG的影响。可能的边际贡献为:①通过识别企业数字化与ESG绩效关系,为ESG研究提供新视角;②区别于宏观视角研究,从微观企业视角考察内部政策执行主体对数字化转型与企业ESG关系的调节机制,有助于丰富数字技术对企业行为影响的理论研究。

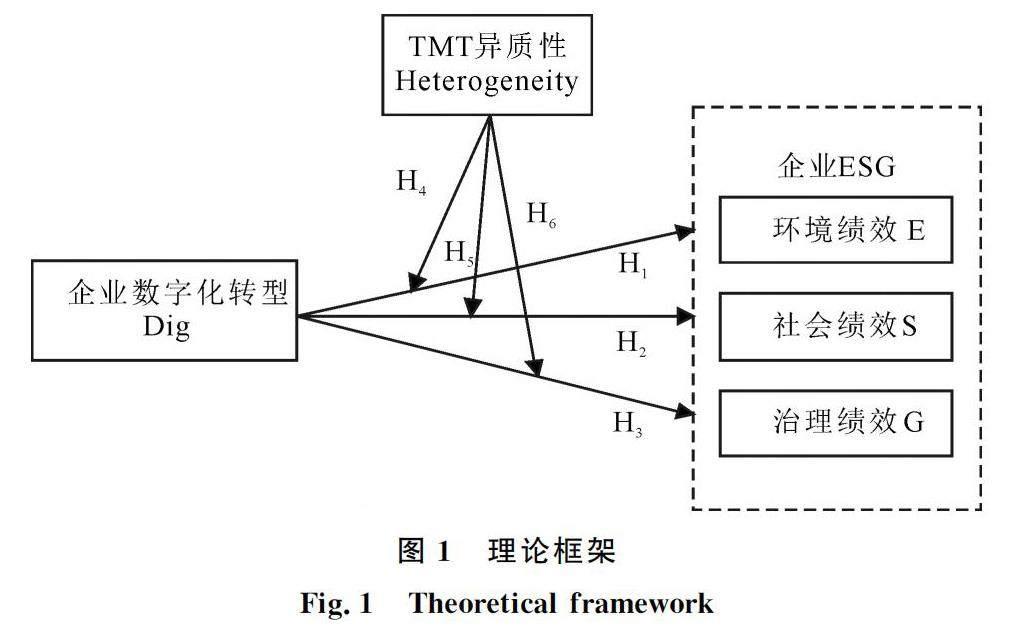

1 理论分析与研究假设

1.1 企业数字化转型与ESG绩效

近年来,随着监管机构和国内外投资机构更加关注企业环境友好、社会责任以及内部治理的表现,研究机构相继开始关注企业在上述3个维度的评估结果。这种评价维度又称为ESG评级,ESG评价体系的出现打破了传统单一的企业信息披露模式,更加强调企业的全面发展[3],提供了衡量公司高质量和可持续发展的标准,能够全面反映企业在资源利用、社会履责、公司管理等方面的产出绩效和有效性[4]。同时,数字化是企业或组织将数字技术整合于商业运营的策略性规划,被视为新时代下推动高质量发展的重要战略手段[5]。从资源理论角度,数字技术被视为新的关键性经济资源,企业数字化转型是利用数字科技和智能设备改进企业业务流程,实现提质增效,最终提高利益相关者福利的过程。因此,数字化将提高ESG绩效,具体表现为环境绩效、社会绩效、企业治理绩效3个方面。

1.1.1 数字化转型与环境绩效(E)

经典资源基础理论的基本前提是,企业通过开发或获取有价值、稀缺和不可替代的资源与能力以实现可持续竞争优势[6]。然而,面对气候变化和可持续发展的紧迫性,企业必须制定与环境保护和可持续发展目标相符的发展策略,才能保持竞争力。作为资源基础理论的延伸,自然资源观(Natural Resource-Based View)认为,环境绩效与企业长期竞争优势密切相关,强调注重资源高效利用的企业在运营和生产方面可创造更大的经济与环境价值(Rousseau,2017)。Hart[7]提出3种改善环境绩效的方法:一是污染预防;二是产品管理;三是可持续发展。前两者可以通过绿色创新实现,后者则需要合理利用资源,这些都与数字化紧密关联。具体为:第一,数字化有助于提高资源利用效率。数字技术的实时性、准确性、高效性有助于企业实现信息技术(IT)和运营技术(OT)的结合与协同(Ye 等,2023),在生产过程中实现资源实时监控和优化配置,从而降低能源消耗、减少废物排放、提高生产效率。第二,数字化促进绿色创新。数字技术可以帮助企业更好地收集、分析和利用环境信息,从而驱动工艺绿色化、产品与服务创新。此外,数字化还可以通过支持跨部门、跨组织协同创新,加快绿色解决方案研发和推广(Hanelt,2017)。第三,数字化有助于满足企业可持续发展需求。企业可以利用数字技术监测和管理环境风险,制定针对性环保政策,并确保可持续发展目标实现。同时,数字化可以帮助企业快速响应利益相关者需求(Hanelt,2017),从而更好地满足环境保护与可持续发展的社会期望。

综上所述,实施数字化转型在提高企业环境绩效方面具有重要作用。基于资源基础理论和自然资源观,本文提出以下假设:

H1:数字化转型有助于提高企业环境绩效(E)。

1.1.2 数字化转型与社会绩效(S)

随着我国经济从高速增长转向高质量发展阶段,企业面临承担更多社会责任的现实需求。数字化转型通过赋能生产力和增强创新力,能够高效满足企业发展需求并促进企业更好地履行社会责任。首先,从履行社会责任的动机来看,数字化转型有助于增强企业履责意愿[8]。利益相关者理论认为,企业是由不同利益相关者“缔结”组成的,企业在获取经济资源的同时,需要向利益相关者回馈利益,成为多方共建和共享的平台。尤其是对消费者而言,数字技术应用有助于降低信息不对称性,提高企业运营、财务管理水平,彰显社会活动透明度,促使企业更加关注用户需求,强化以用户为中心的价值观[9]。同时,通过建立品牌社区以及树立社区领袖等互动方式,强化消费者对品牌价值及企业理念的认同。根据归因理论,积极的企业形象有利于消费者接受其产品和服务,增强购买意愿[10],这种正向反馈将进一步激励企业履行社会责任。其次,数字化转型带来的便捷性和全面性使得企业具有更强竞争力,有助于吸引优质资源,从而为企业提供更多商业机会,帮助企业建立竞争优势。

从履行社会责任的能力来看,数字化转型赋予企业迅速发现、捕捉并分析各利益相关者需求的能力,进而在履行社会责任方面表现优秀。此外,数字平台和数字化工具应用有助于企业与合作伙伴实时共享数据信息,促进协作和沟通。这有助于各方更好地了解社会问题、发现机会,并共同制定解决方案。此外,数字技术还有助于促进价值共创。跨界合作有助于企业将社会目标与商业目标相结合,实现价值共创(Porter,2011)。价值共创模式鼓励企业与其它组织共同承担社会责任,促进社会公平和增加福祉。

综上所述,数字化转型有助于增强企业履行社会责任的意愿和能力,促进企业与利益相关者深度互动,满足多元化需求。数字化转型还能促进价值共创和跨界合作,有助于企业实现商业目标与社会目标的融合,促进企业在社会责任方面取得更好的绩效表现。基于此,本文提出如下假设:

H2:数字化转型有助于提高企业社会绩效(S)。

1.1.3 数字化转型与治理绩效(G)

公司所有权和经营权分离导致代理成本成为公司治理中的突出成本[11]。代理成本主要源自股东与管理者之间的信息不对称[12]。数字技术有助于企业提高生产力,如大数据、物联网技术有利于实现生产智能化、自动化,赋能工艺流程优化与业务升级,丰富产品或服务供应,从而提高生产效率和质量;智能采购等技术应用有助于优化企业供应链管理,降低成本和库存[13]。通过提高交易过程透明度和问责追踪性,数字化能够有效防止、杜绝采购与销售环节的腐败及商业贿赂[14],更好地保护股东和债权人利益。实施数字化转型的企业更易于跨越组织边界,开展研发等高风险活动,在充分整合信息与知识的基础上促进技术和产品创新,从而在竞争中获得优势。综上所述,数字化有助于降低管理者与员工之间、企业与外部投资者以及利益相关者之间的信息不对称性,从而降低代理成本,提高企业治理(G)绩效。然而,数字化应用也会伴生一系列问题与挑战,例如与数据隐私和安全相关的风险,以及公司治理结构复杂化。这些问题会增加公司治理成本,从而影响公司治理绩效。

综上所述,数字化在降低信息不对称、减少代理成本和改善公司治理方面发挥积极作用,然而伴随数字化转型的深化推进,也可能带来一定负面影响。因此,本文提出如下假设:

H3:数字化转型与公司治理绩效(G)之间存在倒U型关系。在初始阶段,数字化转型会改善公司治理绩效,随着数字化的深入推进,当达到临界点时会出现新挑战和问题,从而对公司治理产生负向影响。

1.2 高管团队(TMT)异质性的调节作用

自Hambrick&Mason于 1984年提出高层梯队理论并首次阐明TMT的非理性特征以来,TMT逐渐成为领导战略研究的核心对象[15,16]。高层梯队理论认为,TMT构成反映其成员经验、思维模式和核心价值[17]。这些因素对企业战略产生深远影响,因此TMT成为影响战略决策的关键变量[18,19]。具体到TMT特性,如不同年龄、性别、教育水平、任期、职业背景等会导致其思维存在显著差异[20]。因此,从某种程度而言,异质化的TMT有助于充分获取不同信息和资源,从而助力企业面临复杂商业环境时能作出全面而富有创造性的战略决策。基于此,本文提出如下研究假设:

H4:TMT异质性正向调节企业数字化转型与环境绩效关系。

异质性还会影响企业管理理念与行事风格。根据群体决策理论,拥有不同背景与经历的TMT,其管理风格和偏好也不同,这将在企业内部形成多元化的管理文化。这种多元化可以带来更灵活的组织运作,有利于适应快速变化的市场需求和环境。此外,TMT的异质性对企业创新和执行力也有重要影响[21]。多元化的成员组成能够提供更多创意与不同观点,这对于企业提高创新质量具有正向作用。在实施阶段,团队成员异质性越高,表明他们代表的利益相关者越广泛,从而有利于获得更多资源和支持,进而对企业数字化转型与社会绩效关系发挥正向促进作用。基于此,本文提出如下假设:

H5:TMT异质性正向调节企业数字化转型与社会绩效关系。

TMT异质性意味着团队成员拥有不同经验、知识和观点,有助于团队进行深入探讨,从较全面的视角来分析和应对数字化带来的治理挑战,同时,平衡风险和机遇[22]。然而,伴随成员增多,这种谨慎的决策风格可能阻碍数字化应用和数字化转型,导致数字化转型对公司治理绩效的作用呈现边际递减特征,即降低数字化对治理绩效的促进作用。综上所述,TMT异质性对企业数字化转型与治理绩效关系具有复杂的调节作用。基于此,本文提出如下假设:

H6:TMT异质性在数字化与企业环境绩效之间发挥复杂的调节作用。具体而言,当TMT异质性较低时,对数字化与企业环境绩效关系发挥正向调节作用;当TMT异质性较高时,负向调节数字化与企业环境绩效关系。

综合以上分析,本文构建理论框架如图1所示。

2 研究设计

2.1 样本选取与数据来源

选取2010-2021年沪深两市A股上市企业为研究样本,为保证数据的客观性、完整性和有效性,对数据作如下处理:①剔除资不抵债、非正常交易(ST、*ST、SST和S*ST)公司样本;②剔除金融行业企业样本;③剔除高管团队成员不足4人的公司样本;④剔除高管团队变动超过1/3的公司样本;⑤部分缺失数据通过年度报告以及收集、整理在线数据获得,收集不到的数据作剔除处理。最终得到3 975家企业的27 075个观察值。所有数据均来自企业年报、高管任职的董事会公告以及CSMAR、上海“华证”信息平台等数据库和沪深两市证交所官方网站。本文对所有连续变量在 1%和 99%水平上进行缩尾处理以消除极端值影响。

2.2 变量定义

2.2.1 被解释变量

本文的被解释变量是企业ESG绩效。根据Fariha& Mohd[23]的研究,企业 ESG评级已成为评价企业在可持续性、履行社会责任等方面的重要参考标准。因此,本文的企业环境、社会和治理采用“华证”信息平台的ESG(环境E、社会S和治理G)评级表征。借鉴王禹等[24]的研究,采用“华证”评级中每年第四季度指标进行量化处理,即将评级标准为“C-AAA”的指标用数值“1~9”代替,数值越高,代表评级水平越高,企业ESG绩效越好。

2.2.2 解释变量

本文的解释变量是数字化转型(Dig)。借鉴现有测度方法(吴非等,2021;赵宸宇等,2021),利用Java PDFbox库对2010-2021年中国A股上市企业年报进行文本提取,并在此基础上运用文本分析和数据测算,得到数字化转型指标。具体步骤如下:

第一步,将年报中提取到的文本词汇依据《2023年数字化转型报告》《数字化转型指数报告2022》《关于推进“上云用数赋智”行动培育新经济发展实施方案》为蓝本,进行人工筛选和扩充,并去除含有否定性词语如“不”“无”“没”等词汇,共整理得到与数字化技术运用或数字化商业模式相关的关键词,形成“数字化关键词词典”,共计76个词。

第二步,将样本企业的年度报告转换为txt格式,运用Jieba库对年报文本按照“数字化关键词典”进行词频统计,并汇总各年度企业报告中披露的数字化关键词词频。

第三步,通过对词频总和进行“反双曲正弦”变换,得到数字化指标测算。测算公式如下:

式(1)中,Digit代表企业j在t年的数字化指数,Dignumberit代表企业j在t年的数字化词频总和。该方法将数据列转换为按比例的变化序列,避免了数字化词频总和为0时被缩尾处理。指标数值越大,说明企业数字化转型程度越高。

2.2.3 调节变量

TMT异质性(Heterogeneity),即董事长、董事会秘书、总经理(总裁)、副总经理(副总裁)、总会计师(财务总监)年龄、性别、教育、任期和职业背景的异质性[25]。在参考现有文献[26-27]测度方法的基础上,本研究的测度方法如下:

第一步,单独测度年龄、性别、教育、任期和职业背景异质性。其中,年龄和任期异质性采用标准差与均值的比值,性别、教育、职业背景异质性采用Blau分类指数计算,方法如下:

式(2)中,Pijt是j公司第t年TMT中第i类成员所占比重,该指数取值范围为 [0,1]。数值越接近于1,表明团队成员在特定属性上的异质性越高;数值越接近0,则表示异质性越小。

第二步,对以上单项异质性数值进行归一化处理,然后取平均值得到总体的TMT异质性指数值(Heterogeneity)。该指标值越大,代表TMT异质性越高。

2.2.4 控制变量

借鉴现有研究(贺正楚等,2023;余汉等,2023),选取以下控制变量:

(1)公司年龄(Firmage),企业运营历史会影响其市场地位和资源获取能力。ESG绩效反映了企业在长期社会责任和可持续发展战略方面的表现。因此,公司成立时间对其ESG绩效有着重要影响。

(2)CEO和董事长两职兼任(Dual)。公司治理结构与高层决策效率紧密相关,两职合一直接在权力结构、决策流程、内部监督机制以及风险管理方面产生影响,进而影响ESG绩效。

(3)企业性质(SOE),企业性质会影响企业数字化转型战略选择,进而影响ESG绩效。

(4)总资产净利润率(ROA),企业ESG绩效体现了企业的可持续发展性。资产收益率高的企业具有更显著的资金优势,能够支持环境保护、社会责任履行和公司治理相关的计划或举措。

(5)资产负债率(Lev),资金缺乏会影响企业活动,融资能力也是企业获取资源支持的重要来源。

(6)企业规模(Size),公司规模会影响企业ESG投入,是影响其战略选择的重要因素,规模大的企业可以利用更多资源优势促进ESG发展。

(7)股权集中度 (Top1),股权集中度在企业决策过程中发挥重要作用,特别是在涉及公司治理和战略方向问题上,进而影响企业投资方向。

(8)可持续增长率( Growth),企业可持续增长率会影响企业投资数字化转型的能力和意愿,进而对ESG表现产生间接效应。

(9)政府补助(Subsidy),政府补助会从一定程度上影响企业行为和优先事项,促使其更加倾向于提升ESG绩效。

(10)审计意见(Audit),审计意见反映了企业财务报告的准确性、完整性以及企业遵守相关财务报告准则的程度,高质量的审计意见有助于降低企业与外部投资者之间的信息不对称,从而提升对企业数字化转型和ESG绩效改善的信心。

本文在所有回归检验中均控制了年份(year)和行业(industry)效应,全部变量定义如表1所示。

2.3 模型设计

为检验企业数字化与ESG关系,以及TMT异质性的调节效应,设计基准回归模型和调节效应模型如下。

2.3.1 基准回归模型

线性关系检验模型为:

企业ESGi,t=β0+β1Digi,t+∑controlsi,t+∑year+∑industry+εi,t(3)

U型曲线关系检验模型为:

企业ESGi,t=β0+β1Digi,t+β2(Digi,t)2+∑controlsi,t+∑year+∑industry+εi,t(4)

式(3)和式(4)中,企业ESGi,t是第i家企业第t年在环境、社会和治理表现方面的评级,包含Ei,t、Si,t、Gi,t3个变量;Digi,t是第i家企业第t年的数字化转型水平;Controlsi,t是全部控制变量,∑year和∑industry 分别表示控制年份(year)、行业(industry)的固定效应,εi,t是随机误差项。

2.3.2 调节效应检验模型

线性关系调节效应模型为:

企业ESGi,t=β0+β1Digi,t+β2Heterogeneityi,t+β3Digi,t×Heterogeneityi,t+∑controlsi,t+∑year+∑industry+εi,t(5)

U型曲线关系调节效应模型为:

企业ESGi,t=β0+β1Digi,t+β2(Digi,t)2+β3Heterogeneityi,t+β4Digi,t×Heterogeneityi,t+β5(Digi,t)2×Heterogeneityi,t+∑controlsi,t+∑year+∑industry+εi,t(6)

式(5)(6)中,企业ESGi,t是第i家企业第t年在环境、社会和治理表现方面的评级,包含Ei,t、Si,t、Gi,t3个变量;Digi,t是第i家企业第t年的数字化转型水平;Heterogeneityi,t是第i家企业第t年的TMT异质性指数,Controlsi,t是全部控制变量,∑year和∑industry 分别表示控制年份(Year)与行业(Industry)的固定效应,εi,t是随机误差项。

3 实证结果分析

3.1 描述性统计分析

本文变量描述性统计分析结果见表2。结果显示,企业ESG绩效的社会维度(S)均值高于中值,呈现轻微的右偏性;而环境维度(E)和治理维度(G)均值则低于中值,呈现轻微的左偏性。环境维度均值较低,表明样本企业的环境绩效有待提升。数字化水平整体偏低,表明存在显著的数字化差距,这可能与企业所在地区或行业的数字化程度有关。同时,TMT异质性指数接近正态分布。样本公司平均成立年限高于中值,反映出不同生命周期的企业数字化对ESG绩效的影响具有差异。此外,样本公司中民营企业占比高于国企,两职合一的样本数量高于两职分离,大部分企业的盈利能力为正,负债水平保持在合理范围内;第一大股东的控股比例呈现显著差异,企业增长接近正态分布;在政府补助方面,样本企业表现出明显差异性。最后,大多数上市企业的审计意见均为“标准无保留”。

3.2 基准回归分析

根据Hausman检验结果,p值为0.000,拒绝随机效应和固定效应无区别的原假设,故本文选择固定效应模型展开基准回归分析,回归分析中默认使用聚类到企业的稳健标准误。表3中,模型(1)(3)(5)是未加入控制变量的基准回归结果,模型(2)(4)(6)为加入控制变量后的基准回归结果,所有变量的VIF值均小于10,表明多重共线性问题不严重。

从模型(2)的回归结果来看,数字化水平(Dig)的系数为0.015(p<0.1),表明数字化转型正向影响环境绩效,验证了假设H1。模型(4)显示,数字化转型(Dig)的系数为0.035(p<0.01),假设H2获得通过,即数字化转型显著提高企业社会表现。

对于治理绩效,模型(6)显示,在考虑其它因素后,数字化转型的二次项(Dig2)与治理绩效呈现负向关系并在1%的水平上显著。借鉴Haans等[28]的研究,测算Dig在低值处(Dig=0时)的曲线斜率为0.223(p<0.01),高值处(Dig=5.811时)的斜率为-0.275(p<0.01),且曲线顶点处Dig的取值为1.674,95%水平下的置信区间为 [0.334,2.746],在Dig的取值区间 [0,5.811]内,表明曲线符合Lind & Mehlum[29]提出的三步检查程序,且曲线呈倒U型,从而支持假设H3。

3.3 调节效应检验

表4给出了TMT异质性(Heterogeneity)在企业数字化与ESG三个维度间调节效应的回归结果,模型(7)(8)是TMT异质性在企业数字化与环境绩效间调节效应的回归结果。可以看出,交互项系数不显著,研究假设H4未通过;模型(9)(10)是TMT异质性在企业数字化与社会绩效间调节效应的回归结果,结果显示,交互项系数也不显著,因此研究假设H5也未通过。导致调节效应不显著的可能原因是:从内部看,尽管理论上TMT异质性能增强创新力和执行力,但如果企业内部缺乏有效沟通、协调和执行机制,那么这些潜在优势可能无法充分体现;同时,企业所处的市场环境、行业竞争、政府政策等外部因素也会产生重大影响,例如国家数字化战略政策,可能掩盖TMT异质性的作用。

表4的模型(11)(12)是TMT异质性在企业数字化与公司治理间调节效应的回归结果,可以看出,二次项的交互项系数均在5%水平下显著,加入控制变量后系数(β=0.065,p<0.05)为正。根据Haans等[34]的研究,主效应为倒U型而二次项交互项系数为正时,曲线平缓,从而支持了研究假设H6。

图2进一步揭示了TMT异质性对数字化与企业治理绩效关系的影响。在TMT异质性较低的情况下,团队成员间易形成充分交流并促进观点达成一致,有利于制定全面而审慎的决策,从而降低如数据隐私和安全风险等问题。然而,当TMT异质性较高时, 团队成员的多样性增大,可能导致观点差异变大和冲突加剧,导致团队内部的沟通难度和协调成本大幅提高,从而强化数字化转型与企业治理绩效间的负向关系。因此,TMT异质性对数字化和治理绩效关系具有复杂的调节作用。从战略角度出发,企业应寻求TMT异质性的最佳点,既要保持足够的多样性以激发创新、防范风险,又要防止因内部分歧导致的效率下降。这种平衡至关重要,涉及到企业可持续竞争力提升和数字化进程稳健推进。

3.4 稳健性检验

为确保估计结果的稳健性,本研究采用提前及滞后一期的数字化转型指数进行检验,如表5所示。结果显示,无论提前还是滞后一年,相关系数均显著,验证了模型稳健性以及主要结论的可信度。

3.5 异质性分析

为了进一步提高分析精度,有必要将企业特性和行业属性纳入现有研究模型,以深入挖掘潜在的结构性因素,探究它们是否对企业数字化转型产生异质性影响。通过这种方式,可以更全面地理解数字化转型复杂性,并识别出推动或阻碍企业实现ESG目标的关键因素。

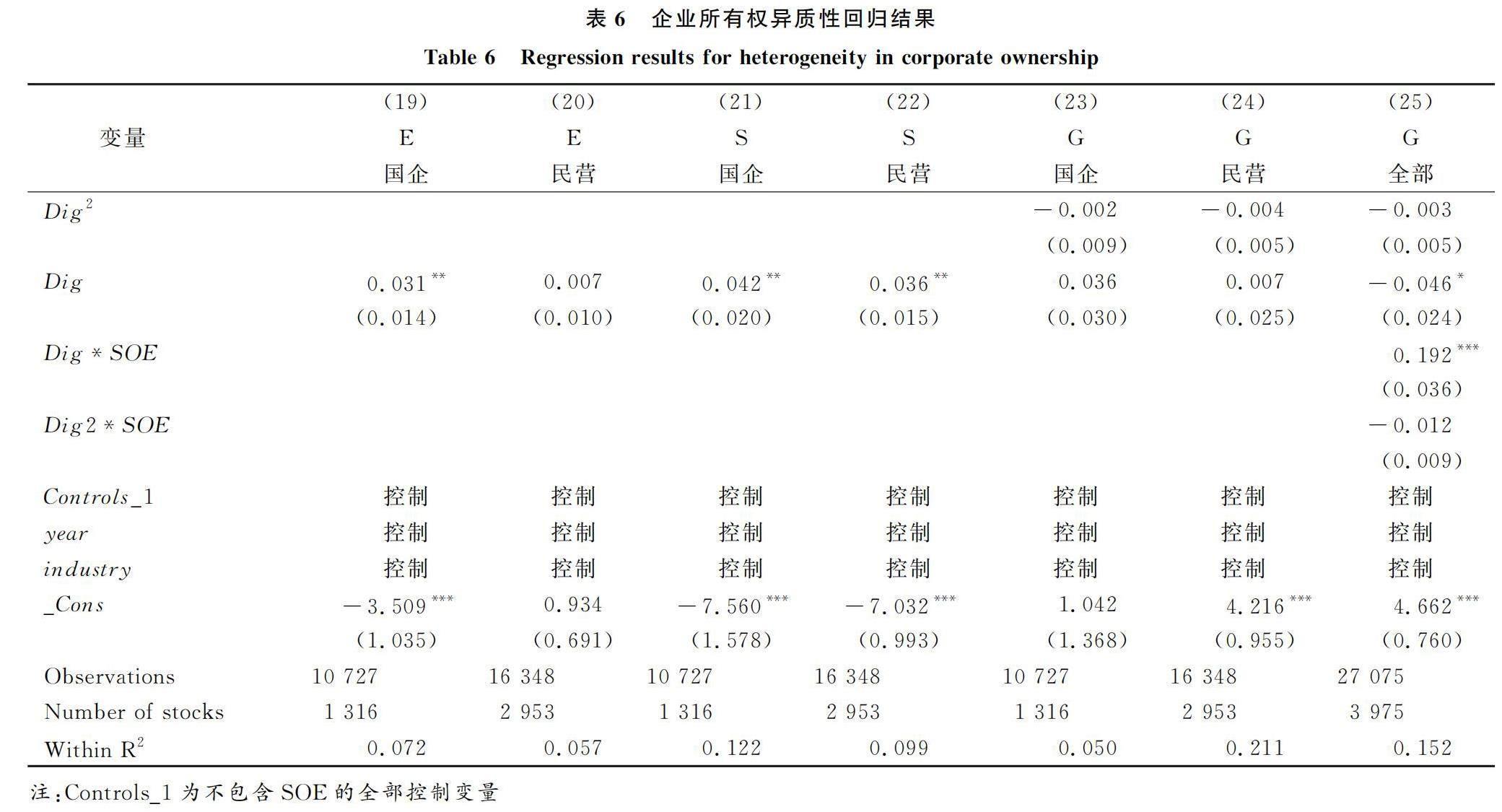

3.5.1 企业所有权异质性

企业所有权在数字化转型影响企业ESG绩效中的作用不容忽视。本文根据企业所有权性质,将样本企业划分为国企和民营两类,并进行分组检验和引入交互项检验,结果见表6。

表6中,模型(19)—(24)是根据企业所有权性质进行的分组检验,而模型(25)探讨了数字化转型与企业所有权的交互效应对公司治理绩效的影响。结果显示,国有企业数字化转型对环境绩效和社会绩效的影响更显著,与民营企业形成强烈对比,但在治理绩效方面,两类企业未见明显差异。尽管企业所有权对倒U型关系曲线位置具有调节作用,但对曲线曲率无明显影响,表现为Dig*SOE系数显著,而Dig2*SOE系数不显著[34]。

环境绩效和治理绩效的差异源于不同所有权企业在战略、责任、资源和风险方面的不同。国有企业得益于政府支持和资源获取便利,能够更积极地推进数字化转型。它们通常承担更多社会责任,受到更严格的监管,因而更倾向于通过数字化转型优化资源配置和强化社会责任。相对而言,民营企业在数字化转型中会面临更多挑战,如资金和技术短缺,这些因素限制了它们的战略选择和转型持续性。民营企业由于更注重短期经济效益,其在环保和社会责任方面的投入也会有所不同。

在公司治理表现上,模型(25)的二次项交互项系数不显著,即曲线曲率未发生改变,表明企业所有权不会干预数字化转型与企业治理绩效关系的本质特征和内在逻辑。所以,无论是国有企业还是民营企业,数字化转型对其治理绩效的提升作用一致,差异仅在于治理绩效提升拐点不同,但它并不改变数字化转型本身在推动治理结构优化方面的本质属性。

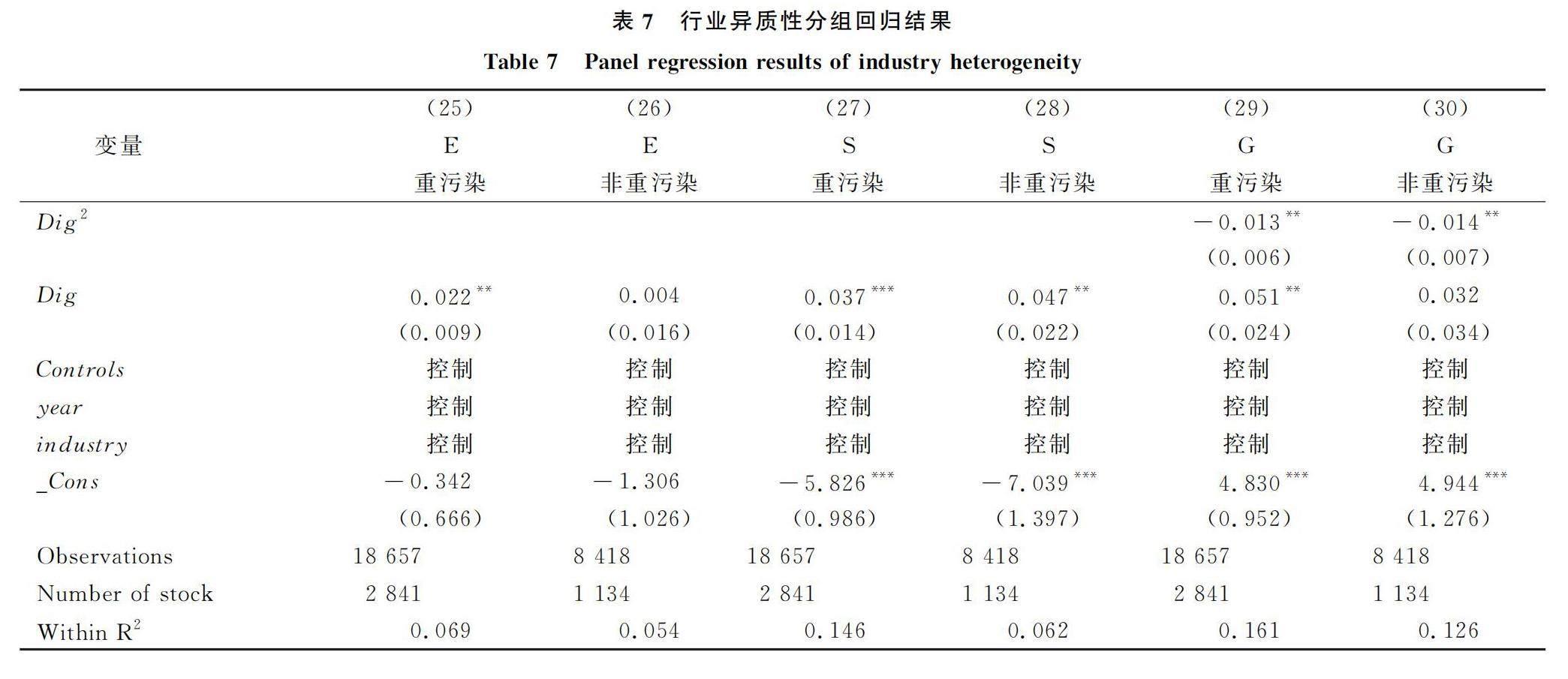

3.5.2 行业异质性

数字技术会影响企业运营方式。然而,不同行业特质会导致企业在接受和应用数字技术过程中存在差异,从而导致不同结果。企业的ESG绩效与多个关键性环境指标紧密相关,包括碳排放和资源使用率等。这些环境指标往往与企业所在行业是否属于重污染行业密切相关。本研究依据《上市公司环保核查行业分类管理目录》,对行业进行划分,将传统上以高能耗、高排放为特征,对环境影响严重的行业(例如石油、采矿、重工业等)归类为重污染行业,其它行业定义为非重污染行业,并进行分组回归检验,结果见表7。

由表7结果可知,在重污染行业数字化显著提升企业环境绩效(E)、社会绩效(S)和治理绩效(G),数字化指数系数均在5%的水平下显著。这可能是因为这些行业面临较大的环境压力,因此更倾向于利用数字化技术改进资源管理提升能源使用效率,实现环境绩效改善。数字化通过优化生产流程、减少耗费等,帮助这些企业应对复杂的生产过程和严格的环保要求。相比之下,非重污染行业(例如金融、服务业)数字化水平对环境绩效(E)的影响不显著。这可能是由于这些行业的环境压力较小,没有足够的动力采用数字化解决方案。

尽管如此,无论是重污染还是非重污染行业,数字化在提升公司治理水平和履行社会责任等方面均发挥积极作用,即对提高社会绩效、治理绩效仍具有普遍效力。这一点在两组行业检验中都得到证实。总体而言,上述发现揭示了不同行业在数字化转型中存在的差异。重污染行业由于其业务性质,更倾向于采用能够应对环境挑战的解决方案。相反,非重污染行业可能更关注数字化带来的其它优势,而不仅是环境绩效的改善。

4 结语

4.1 研究结论

企业作为国家经济发展的重要组成部分,能否可持续发展对于国家经济发展和形象塑造具有深远影响。在转变发展方式、优化经济结构的关键时期,数字技术应用和商业模式变革逐渐成为推动企业技术进步的重要方式。在上述背景下,本研究深入探讨了企业数字化转型对企业ESG绩效的影响,并分析管理层异质性对数字化转型与企业ESG关系的调节作用。研究发现,数字化转型可以显著提升企业环境绩效和社会绩效,对公司治理绩效呈现出倒U型影响,即初期表现为数字化转型会优化公司治理结构、提升公司治理绩效,但随着数字化深入推进,会产生新问题、带来新挑战,从而影响公司治理表现。调节效应分析结果显示,TMT异质性显著调节数字化转型与公司治理绩效的倒U型关系,这是因为异质性的TMT能从更全面的视角平衡风险和机遇,导致数字化转型对公司治理绩效的边际作用减弱,曲线变缓,稳健性检验进一步证实了上述发现。异质性检验结果还显示,数字化转型对不同性质企业(国企、民营)和不同行业(重污染行业、非重污染行业)企业的影响存在差异。

总体来说,本研究揭示了数字化在促进企业可持续发展中的重要角色,特别是在环境绩效、社会绩效以及治理绩效方面的复杂影响。这些发现为企业和政策制定者提供了如何利用数字化转型推动企业创新、实现可持续发展的有益启示。

4.2 政策启示

(1)政府应进一步鼓励和支持企业数字化转型。通过完善数字技术监管环境、提供税收激励、支持研发等方式,激励企业加大数字化投入,不断优化运营、提高效率和增强竞争力。

(2)TMT异质性会显著调节数字化转型与公司治理绩效之间的倒U型关系,促使影响曲线趋于平缓。因此,企业可适当提高管理层异质性,建立多元化、包容性的管理团队,以全面、及时地响应数字化挑战。

(3)在数字化转型过程中,不同所有权性质的企业(国有企业与民营企业)以及不同行业(重污染行业与非重污染行业)面临的挑战和影响存在显著差异。因此,政府在制定相关政策时,需充分考虑这些因素。特别是对于民营企业而言,应着重支持其在资源配置、技能培训和基础设施建设等方面的数字化投入。同时,兼顾灵活性和适应性,以满足不同行业需求。这种差异化、定制化的政策设计,是确保数字化转型过程中不同企业和不同行业充分应用数字技术的关键。

4.3 研究不足与展望

尽管本文针对数字化转型如何影响企业ESG绩效以及高管团队异质性的调节作用作了有价值的探讨,但仍存在一些局限性。首先,依赖于中国沪深A股上市公司的样本采集方式限定了所得结论的泛化能力,这种地理和市场特定性可能影响研究结果的外推性。其次,尽管探讨了TMT异质性的调节作用,但对于如何提高高管团队异质性以及如何在不同企业环境中有效利用这一资源,仍缺乏具体指导。第三,研究中采用的数字化转型与ESG绩效量化指标可能无法全面展示企业表现的复杂性。

针对这些局限,可从以下方面进行扩展和深化:首先,考虑到不同国家和地区的差异性,未来研究可以采集跨国数据,验证本文研究发现的普适性和局限性。其次,可以更细致地分析高管团队的个体特征(如性别多样性、教育和专业背景的差异等),精准揭示其在数字化转型与ESG绩效关系中的动态效应,以提供具体的管理实践指导。此外,未来研究可以探索使用更加全面和创新方法来衡量数字化转型与ESG绩效,包括采用机器学习和人工智能技术来提高研究精度及深度。最后,鉴于数字化转型对公司治理的“倒U”型影响,未来研究可进一步探索如何优化数字化战略,促进公司治理持续改进和ESG绩效全面提升。

参考文献:

[1]HICKEL J. The contradiction of the sustainable development goals:growth versus ecology on a finite planet[J].Sustainable Development, 2019,27(5):873-884.

[2]FANG M,NIE H,SHEN X. Can enterprise digitization improve ESG performance[J]. Economic Modelling,2023,118:106101.

[3]WONG W C,BATTEN J A,AHMAD A H,et al. Does ESG certification add firm value[J]. Finance Research Letters,2021,39:101593.

[4]唐凯桃,宁佳莉,王垒. 上市公司ESG评级与审计报告决策——基于信息生成和信息披露行为的视角 [J]. 上海财经大学学报,2023,25(2):107-21.

[5]吴非,胡慧芷,林慧妍,等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据 [J]. 管理世界,2021,37(7):130-144.

[6]BARNEY J. Firm resources and sustained competitive advantage [J]. Journal of Management,1991,17(1):99-120.

[7]HART S L. A natural-resource-based view of the firm [J]. The Academy of Management Review,1995,20(4):986-1014.

[8]贾雅茹,陈俞全,郭沛. 银行数字化转型、融资约束与贷款企业绩效 [J]. 云南财经大学学报,2023,39(5):62-76.

[9]NOVIKOV S V. Data science and big data technologies role in the digital economy [J]. TEM Journal,2020,9(2):756-62.

[10]尚洪涛,吴桐. 企业数字化转型、社会责任与企业价值 [J]. 技术经济,2022,41(7):159-68.

[11]BERLE A A,MEANS G C. The modern corporation and private property [M]. New York:Macmillan,1933.

[12]JENSEN M C,MECKLING W H. Theory of the Firm:managerial behavior,agency costs and ownership structure [J]. Journal of Financial Economics,1976,3(4):305-360.

[13]ZHANG Y,MA X,PANG J,et al. The impact of digital transformation of manufacturing on corporate performance——the mediating effect of business model innovation and the moderating effect of innovation capability [J]. Research in International Business and Finance,2023,64:101890.

[14]FAN Q,KUPER P,CHOI Y H,et al. Does ICT development curb firms' perceived corruption pressure? the contingent impact of institutional qualities and competitive conditions [J]. Journal of Business Research,2021,135:496-507.

[15]CARPENTER M A,GELETKANYCZ M A,SANDERS W G. Upper echelons research revisited:antecedents,elements,and consequences of top management team composition [J]. Journal of Management,2004,30(6):749-78.

[16]KRAUSE R,ROH J,WHITLER K A. The top management team:conceptualization,operationalization,and a roadmap for scholarship [Z]. Los Angeles,CA:SAGE Publications,2022:1548-601.

[17]HAMBRICK D C,MASON P A. Upper Echelons:the organization as a reflection of its top managers [J]. The Academy of Management Review,1984,9(2):193-206.

[18]CUI Y,ZHANG Y,GUO J,et al. Top management team knowledge heterogeneity,ownership structure and financial performance:evidence from Chinese IT listed companies [J]. Technological Forecasting & Social Change,2019,140:14-21.

[19]HAMBRICK D C,D'AVENI R A. Top team deterioration as part of the downward spiral of large corporate bankruptcies [J]. Management Science,1992,38(10):1445-1466.

[20]WU Y,DING L,SONG X,et al. Top management team heterogeneity and the performance of cross-border M&A [J]. SAGE Open,2023,13(2):1175.

[21]赵君,汪惠玉,刘智强,等. 高管团队异质性对突破性创新的影响机制研究 [J]. 管理学报,2023,20(9):1303-1312.

[22]ZHANG F,ZHU L. Social media strategic capability,organizational unlearning,and disruptive innovation of SMEs:the moderating roles of TMT heterogeneity and environmental dynamism [J]. Journal of Business Research,2021,133:183-93.

[23]FARIHA M S,MOHD Z F A A S N S,et al. Measuring sustainable performance of islamic banks:integrating the principles of environmental,social and governance (ESG)[J]. IOP Conference Series:Earth and Environmental Science,2022,1102(1).

[24]王禹,王浩宇,薛爽. 税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验 [J]. 财经研究,2022,48(9):47-62.

[25]BENGTSSON M,RAZA-ULLAH T,SRIVASTAVA M K. Looking different vs thinking differently:impact of TMT diversity on coopetition capability [J]. Long Range Planning,2020,53(1):101857.

[26]申明浩,庞钰标,谭伟杰. 道不同可相为谋:高管团队异质性与企业数字化战略 [J]. 南方金融,2023,23(1):50-64.

[27]KAMIDI A,郭俊华. 企业社会责任与创新:高管团队任期及其异质性的调节作用 [J]. 中国科技论坛,2021,40(3):133-142.

[28]HAANS R F J,PIETERS C,HE Z-L. Thinking about U:theorizing and testing U- and inverted U-shaped relationships in strategy research [J]. Strategic Management Journal,2016,37(7):1177-1195.

[29]LIND J T,MEHLUM H. With or without U? the appropriate test for a u-shaped relationship [J]. Oxford Bulletin of Economics and Statistics,2010,72(1):109-118.

(责任编辑:胡俊健)

Can Digital Transformation Enhance Corporate ESG Performance?The Moderating Role of Top Management Team Heterogeneity

Gao Yuan1,Zhang Ying2,Liu Changjun1

(1.Business School,Lingnan Normal University,Zhanjiang 524048,China; 2. International Business School,Yunnan University of Finance and Economics,Kunming 650221,China)

Abstract:With global population growth,the conflict between development and the environment is intensifying,leading to pollution,global warming,resource depletion,and the loss of biodiversity,hindering sustainable development. As for China,there are structural,fundamental,and sustained pressures on its ecological conservation and environmental protection. As China's economic and social progress has entered a phase of ever-accelerating green and low-carbon high-quality development,ecological conservation is still under multiple pressures and has great difficulty.

Thus,environmental protection is crucial for sustainable development,especially for businesses,as it impacts their interests,national economic growth and reputation. It is imperative for corporates to take into consideration social,environmental,and governance sustainability while pursuing profits. As a result,more and more businesses are incorporating environmental,social,and governance (ESG) into their mainstream activities. In 2022,over half of the A-share listed companies in China reported on ESG. The present academic discussions focus on how businesses can achieve sustainable development goals and encourage ESG participation. The impact of economic growth on environmental quality largely depends on technological advancement,with digital technology playing a key role. Digitalization can also offer a number of approaches to conserve resources,optimize operations and enhance adaptability and competitiveness,which is significant for ESG participation. Current research falls into two categories:some scholars have examined the impact of digitalization on environmental,social,and innovation performance; while others have investigated intermediate variables between digitalization and ESG performance. However,existing studies often overlook the role of the heterogeneous structures of the top management team in the relationship between digitalization and corporate sustainability. Some questions that arise from the research deficiencies are listed:How does the level of digitalization in enterprises affect their ESG? If there is a significant correlation between the two,is their relationship linear or nonlinear? Will the differences in the heterogeneity structure of executive teams change this relationship?

In resource-based theory,digital technology is considered a new key economic resource,and corporate digital transformation involves using digital technologies and intelligent devices to improve business processes,enhance quality and efficiency,and ultimately increase stakeholder welfare. Concurrently,the TMT heterogeneity,as per Upper Echelons Theory,has a significant influence on corporate strategic decisions and the ability to obtain information and resources from diverse perspectives,thus affecting the relationship between digital transformation and ESG performance. This study uses Chinese A-share listed companies from 2010-2021 as a sample and employs text analysis to measure the digitalization level index and its correlation with ESG ratings from the Hua Zheng database. It further explores how digital transformation affects corporate ESG performance and examines the moderating effect of TMT heterogeneity on the relationship between digitalization and ESG performance.

The study's findings indicate that (1) digital transformation significantly enhances a company's environmental and social performance scores,showing an inverted U-shaped relationship with corporate governance,with notable differences across ownership types and industries; (2) heterogeneity in the TMT mitigates the marginal effect of digitalization on corporate governance,resulting in a flatter curve,aiding in the organic integration of economic,social,and environmental benefits; (3) further heterogeneity tests reveal significant variations in the impact of digital transformation among different ownership types (e.g.,state-owned vs. private) and industries (e.g.,heavily polluting vs. non-heavily polluting).

This study constructs a theoretical framework for corporate digital transformation-ESG performance with TMT heterogeneity as a moderating variable. It examines not only how a corporate digitalization level affects ESG performance but also the impact of TMT heterogeneous structure on this relationship. It is therefore stressed that the government should provide special support for the digital transformation of private enterprises so that they do not fall behind in digital transformation; meanwhile,it is essential to ensure the flexibility and adaptability of policies to better meet the special needs of the industry. This study expands the research scope on the influence of digital technology on corporate behavior,provides theoretical and practical guidance for micro-economic entities to achieve sustainable development and enhance competitiveness in the digital era,and offers significant insights for policymakers and academia.

Key Words:Digital Transformation; ESG Performance; TMT Heterogeneity

猜你喜欢

山东青年(2016年10期)2017-02-13

出版广角(2016年22期)2017-01-17

现代出版(2016年5期)2016-12-10

现代出版(2016年4期)2016-12-07

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09

昆明理工大学学报·社科版(2016年2期)2016-05-20

新闻世界(2016年2期)2016-05-18

理论与现代化(2015年5期)2015-10-08