商业信用融资与企业高质量发展:“多多益善”还是“适可而止”

2024-06-15 08:06:23林秋平王云云

财会月刊·上半月 2024年6期

林秋平 王云云

【摘要】商业信用融资对企业高质量发展具有“融资激励效应”与“偿债挤出效应”, 基于2010 ~ 2021年沪深A股上市公司数据, 分析商业信用融资对企业高质量发展的影响。结果显示: 商业信用融资与企业高质量发展间呈倒U型关系, 并且在非国有企业中和市场化程度高的情境下两者之间的关系更明显; 企业市场地位对二者的曲线关系具有调节作用, 较高的市场地位使曲线更加平缓、 拐点右移、 整体上移。机制检验表明, 商业信用融资通过影响研发投入与代理成本进而影响企业高质量发展。因此, 企业需建立商业信用融资管理机制, 合理利用商业信用融资; 金融监管部门加快金融体系改革, 消除信贷歧视; 政府努力营造良好的外部环境, 健全违约惩罚机制, 使商业信用融资发挥积极作用, 助力企业高质量发展。

【关键词】商业信用融资;企业高质量发展;研发投入;代理成本;曲线效应

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2024)11-0040-7

一、 引言

党的二十大报告指出, 高质量发展是全面建设社会主义现代化国家的首要任务。作为经济高质量发展的重要基础, 企业高质量发展依赖于技术进步和资源优化配置带来的效率提升(常媛等,2022), 资金在其中起到了重要支撑作用。在欠发达的中国金融市场中, 信贷配给和信贷歧视加剧了企业融资约束, 具有融资优势的商业信用融资成了银行贷款的重要替代。

商业信用融资是指企业间以延期付款或预收款项的方式进行交易而形成的借贷关系, 是供给与需求作用下的均衡结果。在供给方面, 供应商向下游企业提供的商业信用融资存在资金被占用的风险, 且商业信用融资无抵押、 无利息, 存在坏账风险, 因而供应商对下游企业具有外部治理动机(王娟,2019)。在需求方面, 获取商业信用融资能缓解企业融资约束, 但过多的融资会加大企业短期偿债压力(吴祖光和安佩,2019; 张园园等,2020)。本文从融资需求方的角度来分析获得商业信用融资的规模对企业自身发展质量的影响, 这种影响或许不是单纯的线性关系, 而是在低水平阶段呈现“融资激励效应”, 在高水平阶段凸显“偿债挤出效应”。可见, 商业信用融资应当存在最佳规模, 过度融资可能会降低企业的发展质量。

商业信用融资能够缓解融资约束, 抑制企业非效率投资(刘娥平和关静怡,2016), 通过提高生产效率促进企业绩效提升(付佳,2017)。但是, 过度依赖商业信用融资引发的偿债压力可能挤占研发投资储备(吴祖光和安佩,2019), 引发的财务风险效应和恶意拖欠效应会降低企业的资本效率(张园园等,2020)。还有学者发现, 商业信用融资与企业绩效呈倒U型关系, 超过阈值后两者之间的关系将会从正相关变为负相关(张良和马永强,2016)。对于企业高质量发展的影响因素研究显示, 混合所有制改革(范玉仙和张占军,2021)、 数字化转型(廖志超和王建新,2023)等政策有积极影响, 政府直接补助有消极影响(陈昭和刘映曼,2019), 环境规制的作用则存在争议(吕康娟等,2022)。创新是企业高质量发展的主要驱动力(岳宇君等,2022;李秀丽和崔嫚嫚,2024), 公司治理也是影响企业高质量发展的重要因素(张长江等,2022;伍中信和陈放,2022)。还有研究从财务角度进行研究, 发现杠杆率与企业高质量发展间呈倒U型关系, 当杠杆率大于59.84%时将阻碍企业高质量发展(施本植和汤海滨,2019)。纵观现有文献, 直接考察商业信用融资与企业高质量发展间关系的研究较少, 且并未得出一致结论。郑明贵等(2021,2022b)指出, 商业信用融资对不同行业和不同生命周期企业全要素生产率的影响会有所不同。同时, 他们进一步发现二者间为倒U型关系, 组织冗余的调节作用使倒U型曲线变得平缓(郑明贵等,2022a)。

本文可能的边际贡献在于: 第一, 借鉴更为严谨的判断依据揭示商业信用融资与企业高质量发展间的非线性关系, 弥补了现有研究的不足。第二, 基于竞争优势理论, 将企业市场地位引入研究框架, 探讨其对商业信用融资与企业高质量发展间关系的调节作用, 深化了企业市场地位对二者关系的影响研究。第三, 结合融资优势理论和债权治理假说提出研发投入和代理成本两条中介路径, 拓宽了商业信用融资影响企业高质量发展的机制研究。

二、 理论分析与假设提出

(一) 商业信用融资与企业高质量发展

适度的商业信用融资能够发挥融资功能效应、 债权治理效应和信号传递效应, 从而促进企业高质量发展。第一, 融资功能效应。首先, 融资约束制约着企业的发展, 信贷配给和信贷歧视导致中小企业难以获得正规融资(于波和霍永强,2021), 因此寻找银行贷款的替代融资对企业至关重要。其次, 融资优势理论表明, 相比于银行贷款, 商业信用融资具有信息获取优势、 监控优势和财产收回优势, 企业无需复杂的手续即可获取低成本的资金(刘廷华等,2022)。最后, 商业信用融资将购买与支付在时间上分离, 通过多次交易集中结算的方式降低企业现金管理成本(张园园等,2020), 这有利于企业发展。第二, 债权治理效应。基于债权治理假说, 商业信用融资具有监督作用, 能促使企业合理规划与良好经营, 约束管理层机会主义行为, 降低代理成本, 提高资源配置效率(刘廷华等,2022)。第三, 信号传递效应。只有供应链关系稳定、 经营良好的企业才能获得商业信用融资, 由此对外传递积极信号, 便于企业获取更多低成本外部融资(于波和霍永强,2021), 从而推动企业高质量发展。

但是, 过度的商业信用融资会带来财务风险效应和恶意拖欠效应, 阻碍企业高质量发展。第一, 财务风险效应。过度使用商业信用融资将带来企业违约风险增大、 存置成本增加等问题, 若逾期偿还, 还需承担一系列显性和隐性成本, 如支付违约金、 声誉受损等(Petersen和Rajan, 1997), 而且高负债会增加财务风险, 降低企业绩效(刘晓光和刘元春,2019)。第二, 恶意拖欠效应。恶意拖欠是对企业间信任关系的破坏, 如果导致供应商与客户流失, 再重新寻找供应商与客户将付出高额的信息采集成本和重新缔约成本, 从而阻碍企业高质量发展。据此, 提出如下假设:

H1: 商业信用融资与企业高质量发展呈倒U型关系。

(二) 企业市场地位对商业信用融资与企业高质量发展之间关系的调节作用

在拐点(对称轴)左边, 企业市场地位能够强化商业信用融资的积极效应。一方面, 商业信用融资因方便且成本低廉受到企业青睐, 市场地位较高的企业当然也不例外, 具有高市场地位的企业通常采购量大, 议价能力强, 会凭借买方优势对供应商施压, 以获取更多商业信用融资(张新民等,2012)。与市场地位较低的企业相比, 市场地位较高的企业资本配置效率更高, 能够将更多的资金用于引进先进技术和设备、 投资研发活动和长期项目, 以获得更多收益和稳定资金, 使企业有足够的资金扩大生产规模、 提高生产效率(张广胜和孟茂源,2020), 从而有助于在更大程度上发挥商业信用融资的积极效应。另一方面, 市场地位较高的企业往往建立了成熟的规章制度, 财务信息披露更加透明, 且其交易活动更为频繁, 供应商获取并利用非正式信息来监督企业更具有优势(刘廷华等,2022), 有助于发挥债权治理效应, 提高资源配置效率, 进而强化商业信用融资的积极效应。但是, 还需关注的是, 市场地位较低的企业往往为小型企业, 由于受到信贷歧视较难获得银行贷款, 因此融资约束较为严重, 通常认为, 市场地位较低的企业的市场份额和议价能力不足以使其从供应链伙伴处获取商业信用融资。但融资优势理论表明, 容易在金融市场中获得融资的企业有动机利用借贷能力将信贷以商业信用的形式传递给下游企业, 以扩大市场份额, 而那些受到信贷歧视的企业通过借助商业信用融资缓解融资约束(Schwartz, 1974)。对于融资约束严重的低市场地位企业而言, 注入商业信用融资就如同“雪中送炭”, 能够在短时期内较为明显地改善企业经营状况, 使企业发展质量提升。而对于高市场地位企业来说, 其面临的融资约束和融资压力较小, 商业信用融资更多的是起到“锦上添花”的作用。虽然商业信用融资对高市场地位企业发展的促进作用毋庸置疑, 但从作用速率来看, 高市场地位企业是要小于低市场地位企业的。

在拐点右边, 企业市场地位能够减弱商业信用融资的消极效应。首先, 市场地位较高的企业可以凭借其优势地位获得便捷的融资渠道和丰富的资金支持(买生等,2020), 当商业信用融资成本大于收益时, 能够利用从其他渠道获取的资金缓解自身融资约束和由过度商业信用融资引起的短期偿债压力, 由此减弱过度商业信用融资的消极效应。其次, 市场地位较高的企业一般资源配置合理性较好, 产品可替代性低、 品牌效应高(Datta等,2013), 具有较高的市场份额和利润率, 偿债能力也较强, 不易出现无法偿债的违约风险。最后, 处于高市场地位的企业, 其管理者会更加看重自己的声誉, 不愿因违约影响声誉, 而且良好的企业声誉作为非正式合约可以节约企业的交易成本, 因此市场地位较高的企业会较为积极地履约, 其发生恶意拖欠的可能性较小, 从而减弱商业信用融资的消极影响, 即商业信用融资的消极效应对企业高质量发展的作用速率变缓。

综上, 相比于市场地位较低的企业, 市场地位较高的企业由于商业信用融资的积极效应较强而消极效应较弱, 其商业信用融资将使企业整体发展质量较高。而且, 较高的市场地位能够减缓商业信用融资积极效应和消极效应的作用速率, 因此在市场地位较高的企业中,商业信用融资和企业高质量发展的关系曲线更为平缓。此外, 由于高市场地位对商业信用融资积极效应的强化作用和消极效应的减弱作用, 企业能够管理更大规模的商业信用融资, 即商业信用融资与企业高质量发展间倒U型曲线的拐点右移。因此, 本文提出如下假设:

H2: 企业市场地位对商业信用融资与企业高质量发展的倒U型关系产生调节效应。

H2a: 高市场地位使商业信用融资与企业高质量发展的倒U型曲线更加平缓。

H2b: 高市场地位使商业信用融资与企业高质量发展的倒U型曲线的拐点右移。

H2c: 高市场地位能够提升商业信用融资与企业高质量发展倒U型曲线的整体水平, 即曲线整体上移。

三、 研究设计

(一) 数据来源

自2008年起沪深两市开始规范信息披露制度, 《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(2010年修订)的公布进一步强化了上市公司信息披露质量, 2010年后披露的信息较为完善, 故本文以2010年为起点, 选取2010 ~ 2021年沪深A股上市公司数据为研究样本。在此基础上, 本文剔除了金融行业、 被ST和?ST以及数据严重缺失的样本, 最终获得3356家上市公司共24596个观测值, 并对所有连续变量进行上下1%的缩尾处理。所用数据均来自CSMAR数据库。

(二) 主要变量设定

1. 被解释变量: 企业高质量发展。借鉴普遍做法, 以全要素生产率衡量企业高质量发展。LP法和OP法被普遍用于全要素生产率的测算, LP法克服了OP法不能估计投资变量为0的问题, 所以借鉴杨林和沈春蕾(2021)的做法, 采用LP法测算全要素生产率, 计算方法参考鲁晓东和连玉君(2012)的研究。

2. 解释变量: 商业信用融资。借鉴王京滨等(2022)的做法, 用“(应付账款+应付票据+预收账款)/总资产”衡量商业信用融资。

3. 控制变量及其他变量。借鉴朱冠平和黄志媛(2022)、 高劲和宋佳讯(2022)的研究选取控制变量, 详见表1。本文将企业市场地位作为调节变量, 借鉴刘慧凤和黄幸宇(2017)的做法, 若“销售收入/行业总销售收入”大于行业中位数则企业市场地位取1, 否则取0。在后文的机制检验中, 选择研发投入和代理成本作为机制变量。由于相对指标在企业间更具可比性, 因此借鉴贾丽桓和肖翔(2021)的研究, 用企业研发支出占总资产的比重来衡量研发投入。同时, 本文关注的是企业所有者与管理层间的代理问题, 营业费用率能够反映二者间的代理成本, 所以借鉴舒欢和邹维(2022)的做法, 以“(管理费用+销售费用)/主营业务收入”来衡量营业费用率。

(三) 模型设计

借鉴Hanns等(2016)、 朱丹和周守华(2018)的做法构造以下主效应检验模型和调节效应检验模型, 如模型(1)和模型(2)所示:

TFP=α0+α1TC+α2TC2+α3∑Controls+ε (1)

TFP=λ0+λ1TC+λ2TC2+λ3MP+λ4MP×TC+λ5MP×TC2+λ6∑Controls+ε (2)

其中, α0和λ0为常数项, TC为商业信用融资, TC2为商业信用融资的二次项, TFP为企业高质量发展的衡量指标全要素生产率, MP为企业市场地位, Controls为控制变量, ε为误差项。

四、 实证分析

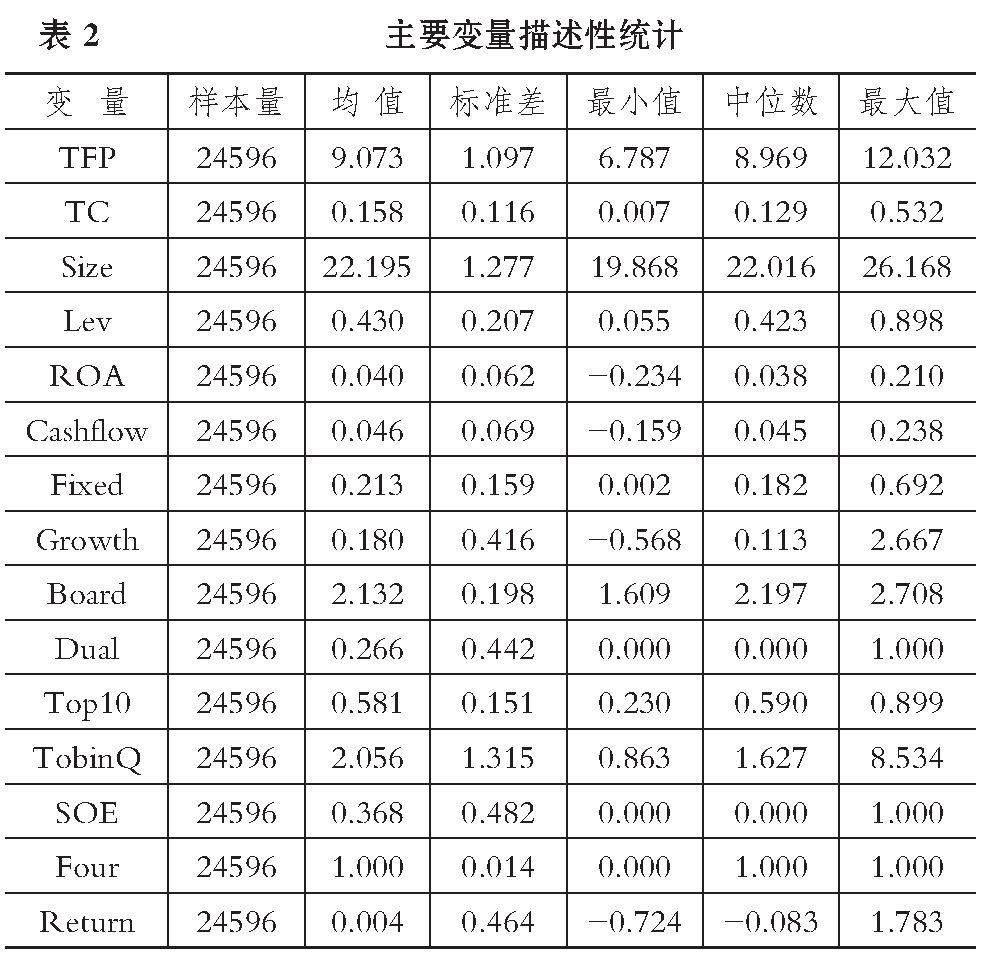

(一) 描述性统计

由表2可知, TFP的最小值为6.787, 最大值为12.032, 标准差为1.097, 表明企业间的发展质量存在一定差异; TC的均值为0.158, 说明企业每年的商业信用融资比重平均约为15.8%, 并且最大值为0.532, 最小值为0.007, 体现出企业间商业信用融资较大的差异; 其余控制变量的特征与现有研究基本一致。

(二) 回归分析

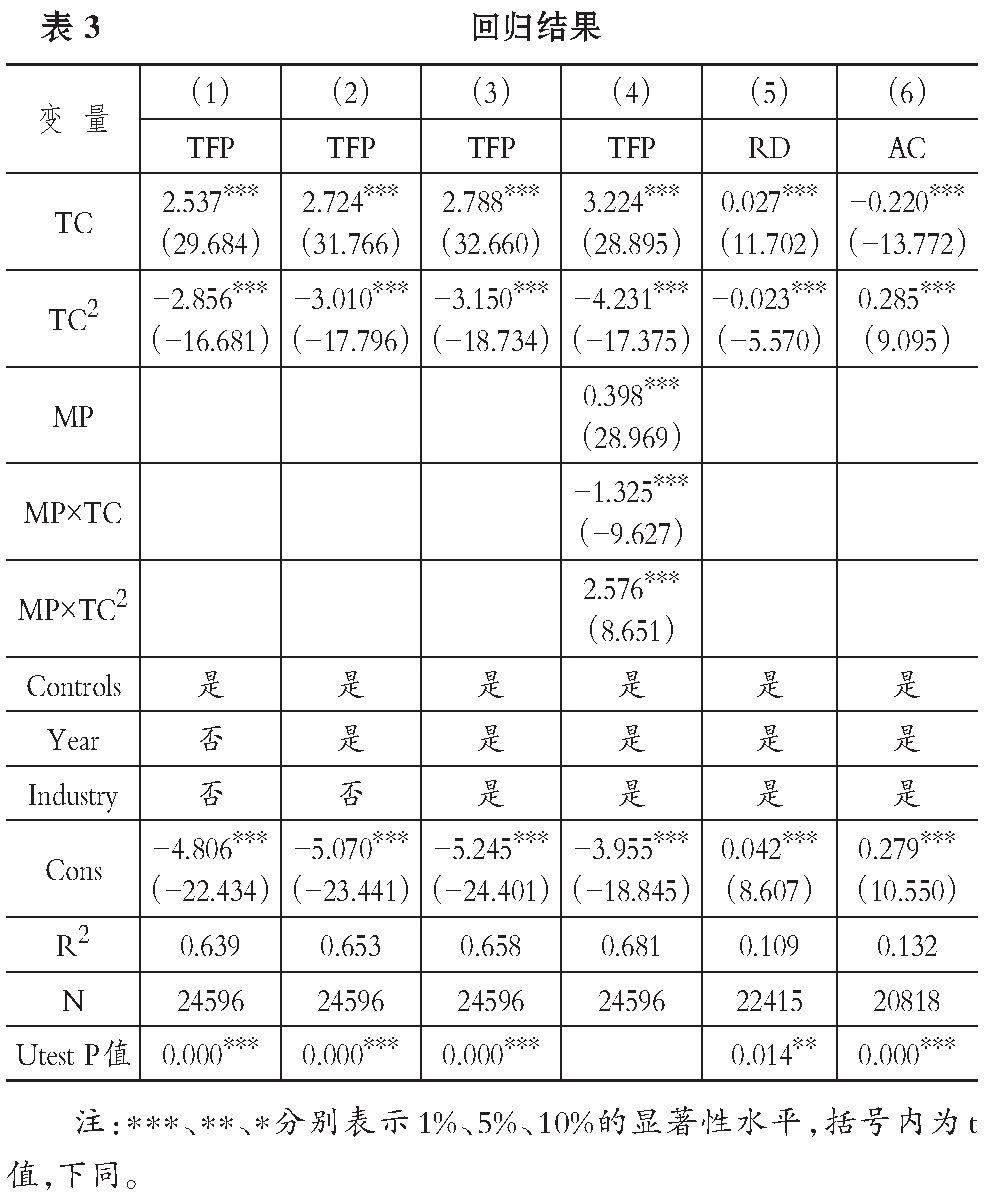

1. 基准回归分析。借鉴Haans等(2016)的研究判断倒U型关系的条件来检验H1(下文所有涉及判断U型、 倒U型的内容均以此为判断依据,并省略过程), 具体为: ①自变量的平方项系数显著为负; ②自变量取最小值时曲线斜率为正, 自变量取最大值时曲线斜率为负; ③曲线拐点在自变量取值范围内。表3列(1) ~ 列(3)分别为加入仅控制变量, 再依次加入年度、 行业固定效应的回归结果。列(1)显示, TC2的系数显著为负, 满足条件①; 对模型(1)中的TC求一阶导数得到曲线斜率为TFP′=α1+2α2TC, 根据表2和表3列(1)计算得到TFP′TCmin=α1+2α2TCmin=2.497016, TFP′TCmax=α1+2α2TCmax=

-0.501784, 满足条件②; 拐点TC?处曲线斜率为0, 令TFP′=α1+2α2TC为0, 得到TC?=-α1/2α2≈0.4442, 所以拐点在TC的取值范围内, 满足条件③。列(2)和列(3)同理。因此, 商业信用融资与企业高质量发展满足倒U型曲线关系, 并且该倒U型关系也通过了Stata中的Utest检验, H1得证。当商业信用融资额超过0.4442这一拐点后, 商业信用融资对企业高质量发展由促进作用转为阻碍作用。本文研究的3356家企业中仅有244家企业的商业信用融资额高于0.4442, 所以对大多数企业而言, 商业信用融资仍是企业高质量发展的关键驱动因素之一。

2.调节效应分析。由于朱丹和周守华(2018)改进了Hanns等(2016)关于有调节的曲线模型的分析方法, 借鉴朱丹和周守华(2018)的方法验证H2。调节效应回归结果如表3列(4)所示, MP与TC交互项的系数为-1.325, MP与TC2交互项的系数为2.576, 且均在1%的水平上显著, 说明企业市场地位对商业信用融资与企业高质量发展之间的关系具有调节作用, H2得证。

研究MP对倒U型曲线形态的影响, 要依据曲线顶点的曲率来分析。首先, 对模型(2)中的TC求二阶导数可得二次函数顶点的曲率K, 见公式(3)。对倒U曲线而言, K应小于0, 且K越小曲线越陡峭, 反之则越平坦。其次, MP对曲线形态的影响可通过公式(3)中K对MP求偏导获得, 见公式(4)。由公式(4)可知, MP对K的影响由λ5的正负决定。若λ5显著为正, 则当MP越高时K越大, 即曲线越平缓; 若λ5显著为负, 则当MP越高时K越小, 即曲线越陡峭。

K=TFP″=2λ2+2λ5MP (3)

?K/?MP=2λ5 (4)

表3列(4)中λ5显著为正, 说明当企业市场地位越高时商业信用融资与企业高质量发展间的倒U型曲线越平缓, H2a得证。

研究MP对曲线拐点TC?的影响时, 首先要对模型(2)求一阶导数得到该曲线的拐点TC?, 见公式(5)。其次, 可将TC?对MP求偏导来研究MP对TC?的影响, 见公式(6)。若偏导大于0, 则MP越高TC?取值越大, 拐点会向右移; 反之, MP越高TC?取值越小, 拐点会向左移。由于分母大于0, 公式(6)所示的偏导大于0或小于0由分子“λ1λ5-λ2λ4”决定。

TC?=(λ1+λ4MP)/[2(λ2+λ5MP)] (5)

?TC?/?MP=(λ1λ5-λ2λ4)/[2(λ2+λ5MP)2] (6)

表3列(4)显示λ1=3.224, λ2=-4.231, λ4=-1.325, λ5=2.576, 则λ1λ5-λ2λ4>0, 说明高的市场地位使商业信用融资与企业高质量发展间的倒U型曲线的拐点右移, H2b得证。

由朱丹和周守华(2018)的研究可知, 要验证H2c, 只需验证f(TC)=λ4TC+λ5TC2+λ3恒大于0即可, 而f(TC)恒大于0需满足两个条件: ①λ5>0; ②函数f(TC)无实根, 即λ42-4λ5λ3<0。表3列(4)中λ5为2.576且显著, 满足条件①, λ42-4λ5λ3≈-2.3<0, 满足条件②, H2c得证。

(三) 稳健性检验

1. 工具变量法。反向因果可能使本文的估计有偏, 本文关注的是商业信用融资对企业高质量发展的影响, 但企业高质量发展可能会反过来影响商业信用融资。故借鉴朱冠平和黄志媛(2022)的做法, 选用滞后一期的TC作为工具变量、 分省分行业的TC均值作为辅助工具变量, 上述两个工具变量均与商业信用融资有着密切联系, 但不会直接影响企业高质量发展, 运用两阶段最小二乘法(2SLS)对模型(1)重新进行回归。

2. 滞后变量。为减轻可能存在的反向因果问题, 借鉴常媛等(2022)的做法, 将除被解释变量外的连续型变量均滞后一期, 对模型(1)和模型(2)重新进行回归。

3. Heckman两阶段法。本文可能存在样本选择性偏差, 采用Heckman两阶段回归模型进行检验。在第一阶段, 通过TC的中位数构建虚拟变量, 大于中位数取1, 否则取0; 同时以主效应回归模型中所有控制变量为解释变量, 对虚拟变量进行回归, 得到逆米尔斯比率(Imr)。在第二阶段, 将Imr加入主效应模型重新进行回归。

4. 替换变量。借鉴常媛等(2022)的做法, 以经典OLS法代替LP法重新估计全要素生产率来衡量企业高质量发展, 对模型(1)和模型(2)重新进行回归。由于商业信用融资中应付账款占比较大且具有一定代表性, 参考张羽瑶和张冬洋(2019)的研究, 将解释变量的测算方式替换为“应付账款/总资产”, 对模型(1)和(2)重新进行回归。

以上稳健性检验得到的结果与表3基本一致, 说明本文结论稳健, 限于篇幅, 相关结果留存备查。

(四) 异质性分析

1. 产权性质。商业信用融资对企业高质量发展的影响可能因企业的产权性质而有所不同, 国有企业具有特殊身份优势, 能够更加容易地获得银行贷款, 对商业信用融资的依赖程度较低, 所以商业信用融资对企业高质量发展的积极效应与消极效应在国有企业中可能不明显。因此, 将样本分为国有企业和非国有企业进行回归, 结果如表4所示。由列(1)和列(2)可知, TC与TFP间均为倒U型关系, 且非国有企业TC2的系数绝对值大于国有企业, 说明在非国有企业中商业信用融资对企业高质量发展的影响更显著。

2. 市场化程度。较高的市场化程度意味着政府干预减少, 市场更加规范, 信息更加透明, 这有利于供应商对下游企业经营状况的预测, 促进双方建立合作关系。当市场化程度较高时, 企业较容易通过获取商业信用融资来缓解融资约束, 商业信用融资对企业高质量发展的积极效应更强, 但过度占用商业信用融资会大幅侵蚀供应商利益, 超过一定限度后将无法维系合作关系, 又会反作用于企业的发展质量, 且使企业发展质量的下降幅度更大。所以, 本文认为商业信用融资对企业高质量发展的影响在不同市场化程度下将表现出明显差异。基于此, 按照王小鲁等(2018)发布的《中国分省份市场化指数报告(2018)》中的市场化总指数来衡量市场化程度, 参考解学梅和朱琪玮(2021)的方法补齐缺失年份数据, 并以市场化指数的中位数设置虚拟变量, 将样本分为市场化程度较低和较高组进行回归, 结果如表4所示。由列(3)和列(4)可知, TC与TFP间均为倒U型关系, 且市场化程度高组中TC2的系数绝对值大于市场化程度低组, 说明在市场化程度较高的情境中, 商业信用融资对企业高质量发展的影响更显著。

五、 进一步讨论

前文分析得到, 商业信用融资能够缓解企业融资约束, 并具有债权治理功能(朱冠平和黄志媛,2022)。作为短期债务融资, 商业信用融资的融资功能与债权治理功能如同一枚硬币的两面, 两种属性密不可分。因此, 本文将通过这两种功能引出的两条路径来考察商业信用融资对企业高质量发展的作用机制。

已有研究普遍认为, 高质量发展的核心要义在于提升全要素生产率, 而企业全要素生产率能否得到提升主要取决于技术进步和资源配置效率两大方面(贾丽桓和肖翔,2021)。技术进步源自创新, 商业信用融资能缓解企业创新面临的融资约束, 使企业加大研发投入, 赋能全要素生产率提升。管理层与股东间的代理问题会引发道德风险, 常常表现为非效率投资, 从而导致企业资源配置扭曲(吕长江和张海平,2011), 而商业信用融资能够发挥债权治理功能, 降低代理成本, 提高资源配置效率, 进而促进全要素生产率提升。以上均是基于适度商业信用融资的分析, 结合过度商业信用融资情形, 将会产生更为接近真实管理实践的结论。

基于此, 本文分别从研发投入与代理成本两条路径论述商业信用融资是如何影响企业高质量发展的。

(一) 研发投入

创新是高质量发展的第一动力, 国内外学者一致认为, 融资约束是阻碍企业创新的重要因素(刘廷华等,2022)。企业创新需要大量资金支持, 仅通过内源融资远远不够, 创新项目的稳定进行还需要外源融资的支持。在欠发达的中国金融市场中, 商业信用融资成为我国企业研发创新的重要融资来源(潘红波和杨海霞,2021)。

本文认为, 适度的商业信用融资能缓解企业创新投资的融资约束, 提高企业研发投入水平, 有利于创新驱动企业高质量发展。创新项目具有资本密集、 高风险、 长周期、 机密性等特点, 需要大量稳定的资金支持(余明桂和潘红波,2010), 但银企间严重的信息不对称导致创新项目融资困难(付奎和张杰,2022)。基于融资优势理论, 商业信用融资方便、 无抵押、 期限灵活, 能够为企业留存更多自由现金流以摆脱融资困境(杜国良和谢思维,2022); 同时, 大量研究发现银行贷款不利于企业创新, 而商业信用融资能够激励企业创新发展(王凤荣和郑志全,2021); 并且, 企业与供应商、 客户间由商业信用融资紧密相连形成“命运共同体”, 很好地约束了供应商和客户对企业研发信息的泄露问题, 降低了企业增加研发投入的风险, 有利于企业研发投入的提升。创新驱动是高质量发展的应有之义和基本要求, 亦是遵循新发展理念的必然结果, 研发投入为企业持续创新提供了至关重要的资金保障, 直接影响着企业的创新数量和质量, 成为企业高质量发展的重要动力支撑, 通过创新, 企业可以逐步建立核心技术优势, 提升整体实力, 最终实现高质量发展。

但是, 过度的商业信用融资会挤出研发投入, 从而阻碍企业高质量发展。过度的商业信用融资使企业违约风险增大, 一旦违约, 还需承担一系列隐性成本(声誉损失、 破坏合作关系等)和显性成本(违约金和罚款)(吴祖光和安佩,2019)。因此, 过度的商业信用融资会加大企业财务风险, 迫使企业放弃高风险性创新投资(于波和霍永强,2021)。同时, 如果企业违约或有较大的违约可能, 供应商会以断供威胁企业履约, 为了保有足够的现金, 企业会对高风险性创新投资形成挤压。而且, 在有较大偿债压力且管理层风险偏好既定的情况下, 企业可能会放弃风险高且收益不确定的创新项目, 这将不利于企业创新赋能高质量发展。

因此, 随着商业信用融资不断增加, 企业研发投入不会持续增加, 而是呈先增后减的趋势, 进而使企业发展质量先升后降。

(二) 代理成本

随着现代公司的发展, 所有权与经营权相互分离普遍存在, 管理者与股东间的委托代理问题逐渐成为公司实现价值最大化的障碍。委托代理理论表明, 与股东相比, 管理者处于信息优势地位, 对企业的实际运营和财务情况更为熟悉, 加之二者的经营目标并不相同, 所以管理者有很大的可能性、 便利性和动机基于自身利益进行决策, 而这会增加企业的代理成本, 进而损害企业的长期利益, 不利于企业高质量发展。并且, 代理问题会引发道德风险, 产生非效率投资问题。对此, 提高公司治理效能以降低代理成本, 不仅成为约束管理层自利行为、 提高企业资源配置效率、 促进全要素生产率提升的关键, 更是实现企业高质量发展的重要途径(范玉仙和张占军,2021)。

本文认为, 适度的商业信用融资能够降低企业代理成本, 从而促进企业高质量发展。债权治理假说表明, 债权人有强烈的监督动机, 能够发挥债权对企业代理成本的治理作用。商业信用融资的治理作用主要表现在约束自由现金流和债权人监督治理两方面: 一方面, 商业信用融资使企业经常面临短期偿债压力, 并且短期债务具有优先到期偿付优势, 在很大程度上限制了管理层对自由现金流的随意支配(周雪峰,2014); 另一方面, 商业信用融资获取的多是存货等有形资产, 降低了管理层在职消费、 掏空等行为发生的可能性, 从而使企业资源最大程度地被投入有助于企业长期发展的方面(岳宇君等,2022)。

但是, 当商业信用融资超过一定额度后, 债权治理效应的边际贡献将减少甚至为负, 产生商业信用融资损害效应(朱佳玲和张良,2016)。获取手续简单、 成本低等特点使商业信用融资的监督治理作用有限, 过多的商业信用融资会使企业掌握更多的现金流自由决定权, 加剧代理冲突, 损害企业高质量发展。此外, 传统资本结构理论认为企业负债存在最佳规模, 所以适度的商业信用融资才能有效发挥财务杠杆作用(王京滨等,2022), 推动企业高质量发展。

因此, 随着商业信用融资的不断增加, 代理成本不会持续下降, 而是呈先降后增的趋势, 进而使企业发展质量先升后降。

(三) 机制检验

本文参考江艇(2022)的研究进行机制检验。结合前文论述, 研发投入与代理成本均是影响企业高质量发展的重要因素, 符合中介变量的相应条件。因此, 构建模型(7)检验商业信用融资对中介变量的影响, 模型如下:

M=β0+β1TC+β2TC2+β3∑Controls+ε (7)

其中, M代表中介变量研发投入(RD)和代理成本(AC)。回归结果如表3列(5)和列(6)所示, 结果显示, TC与RD、 TC与AC间均为倒U型关系, 并在1%的水平上显著, 说明研发投入和代理成本在商业信用融资与企业高质量发展间发挥中介作用。

六、 结论与建议

本文基于2010 ~ 2021年沪深A股上市公司数据, 实证发现: 商业信用融资与企业高质量发展间呈倒U型关系, 这种倒U型关系在非国有企业中和市场化程度高的情境下更明显; 同时, 企业市场地位发挥了调节作用, 使倒U型曲线更加平缓、 拐点右移、 整体上移; 此外, 研发投入与代理成本在商业信用融资对企业高质量发展的影响中发挥中介作用, 随着商业信用融资的增加, 研发投入与代理成本发生动态变化, 从而影响企业高质量发展。

根据以上结论, 本文提出如下建议: 第一, 提高认识、 加强管理, 科学适度使用商业信用融资。建立商业信用管理机制, 确保适度利用商业信用融资, 合理把控融资额度, 最大程度发挥其对企业高质量发展的积极效应, 防范过度融资带来的消极效应。同时, 引导融资向研发创新倾斜, 发挥创新驱动作用, 提高公司治理水平, 强化对管理层的激励与监管, 实现商业信用融资债务治理与企业内部治理的协同效应。第二, 加快我国金融体系改革, 消除信贷歧视。要注意到银行等金融机构仍是信贷市场主力军, 应逐步消除信贷歧视, 缓解融资难、 融资贵问题; 同时, 要充分肯定商业信用融资在发挥银行替代性融资方面的积极作用, 建立健全多元化融资体系, 使企业将银行信贷融资与其他渠道的融资相结合, 从而强化企业风险管控, 为企业的高质量发展开拓途径。第三, 创造良好的外部环境, 健全违约惩罚机制。应持续推进市场化改革, 为企业发展营造市场发育程度更高、 运行更加规范、 信息更加透明的外部环境, 健全违约惩罚机制, 防范垄断势力对供应链弱势方商业信用融资的恶意侵占, 严厉惩治恶意拖欠、 “赖债”行为。同时, 出台政策法规和交易规则, 规范商业信用使用, 推动商业信用融资良性发展。

【 主 要 参 考 文 献 】

常媛,曾永鹏,黄顺春.现金持有、研发投入与企业高质量发展——基于中介效应与面板门槛模型分析[ J].华东经济管理,2022(6):58 ~ 67.

高劲,宋佳讯.供应链融资与企业全要素生产率——基于中国上市公司特征的分析[ J].金融与经济,2022(4):3 ~ 12+32.

贾丽桓,肖翔.资本市场开放与企业高质量发展——基于代理成本与创新激励视角[ J].现代经济探讨,2021(12):105 ~ 115+132.

江艇.因果推断经验研究中的中介效应与调节效应[ J].中国工业经济,2022(5):100 ~ 120.

李秀丽,崔嫚嫚.绿色创新能否促进企业高质量发展——基于内外双重路径的检验[ J].金融与经济,2024(2):60 ~ 72.

廖志超,王建新.数字化转型对企业高质量发展的影响[ J].统计与决策,2022(22):162 ~ 167.

刘慧凤,黄幸宇.内部控制、市场地位与商业信用资金营运质量[ J].审计与经济研究,2017(3):46 ~ 57.

刘廷华,寇奉娟,刘潇.市场竞争、商业信用与全要素生产率[ J].金融发展研究,2022(2):42 ~ 50.

鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[ J].经济学(季刊),2012(2):541 ~ 558.

潘红波,杨海霞.融资约束与企业创新:文献综述[ J].财会月刊,2021(1):30 ~ 36.

王京滨,李扬,张紫荆,侯可欣.商业信用融资对缓解企业风险的作用机制研究[ J].管理学报,2022(1):129 ~ 138.

王娟.商业信用融资对股价崩盘风险的影响——基于债务治理效应视角[ J].经济与管理评论,2019(3):108 ~ 119.

吴祖光,安佩.商业信用融资对企业研发投入强度的影响——来自创业板上市公司的经验证据[ J].科技进步与对策,2019(6):94 ~ 100.

伍中信,陈放.公司治理对制造企业高质量发展的影响[ J].财会月刊,2022(12):35 ~ 42.

杨林,沈春蕾.减税降费赋能中小企业高质量发展了吗?——基于中小板和创业板上市公司的实证研究[ J].经济体制改革,2021(2):194 ~ 200.

于波,霍永强.动态风险视域下商业信用融资与研发投资逻辑关系[ J].科技进步与对策,2021(20):101 ~ 110.

张广胜,孟茂源.研发投入对制造业企业全要素生产率的异质性影响研究[ J].西南民族大学学报(人文社会科学版),2020(11):115 ~ 124.

张良,马永强.商业信用能提升企业绩效吗?——基于非效率投资中介效应与组织冗余调节效应的实证[ J].投资研究,2016(2):59 ~ 77.

张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[ J].会计研究,2012(8):58 ~ 65+97.

张园园,孙兰兰,王竹泉.商业信用融资能否提高实体经济的资本效率——基于经济政策不确定性的视角[ J].现代财经(天津财经大学学报),2020(11):53 ~ 67.

张长江,张思涵,侯梦晓.企业高质量发展:内涵、测度与路径选择[ J].财会月刊,2022(13):137 ~ 144.

郑明贵,尤碧莹,吴萍.商业信用融资能否促进矿业企业高质量发展——基于企业规模的调节效应[ J].黄金科学技术,2021(6):874 ~ 883.

郑明贵,尤碧莹,郑雯芳.商业信用融资对企业全要素生产率影响研究[ J].哈尔滨商业大学学报(社会科学版),2022a(5):53 ~ 66.

郑明贵,尤碧莹,郑雯芳.商业信用融资能否提高全要素生产率——基于企业生命周期理论的视角[ J].技术经济,2022b(9):50 ~ 59.

朱丹,周守华.战略变革、内部控制与企业绩效[ J].中央财经大学学报,2018(2):53 ~ 64.

朱冠平,黄志媛.商业信用融资对我国企业高质量发展的影响[ J].企业经济,2022(9):27 ~ 38.

Datta S.,Mai I. D.,Vivek S.. Product market power,industry structure,and corporate earnings management[ J]. Journal of Banking and Finance,2013(8):3273 ~ 3285.

Haans R. F. J., Pieters C., He Z. L.. Thinking about U:Theorizing and testing U and inverted U-shaped relationships in strategy research[ J]. Strategic Management Journal,2016(7):1177 ~ 1195.

猜你喜欢

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

智富时代(2016年12期)2016-12-01 13:39:37

商(2016年31期)2016-11-22 09:13:18

中国集体经济(2016年26期)2016-11-19 11:59:49

商(2016年28期)2016-10-27 08:03:44

中国市场(2016年29期)2016-07-19 03:49:08

商(2016年21期)2016-07-06 17:01:12

商场现代化(2016年16期)2016-07-02 13:01:52

商(2016年17期)2016-06-06 14:41:12