中国电动汽车走向拉丁美洲和加勒比地区市场:市场现状、发展机遇与挑战

2024-06-06 20:34桑紫瑞

对外经贸实务 2024年4期

桑紫瑞

摘 要: 拉丁美洲和加勒比地区作为电动汽车新兴市场,正迅速发展。目前,中国电动汽车产业正积极拓展拉美市场,市场占有份额快速攀升,产业布局逐渐扩大。在这一过程中,“一带一路”倡议、中国产业的自身优势以及拉美国家出于环保和发展经济而实施的多项电动汽车推广政策,都显著促进了中国电动汽车产业在拉美的蓬勃发展。然而,仍然存在一些挑战,如直接购车补贴不足、充电设施不足、消费者认知有限,以及拉美国家电动汽车本地制造化政策和地缘政治等方面的阻碍等。为进一步深化中拉在电动汽车领域的合作与交流,需加强沟通与合作,致力于构建透明而稳定的制度框架,借助 “一带一路” 倡议,强化技术合作和人才交流,并积极促进技术创新,提升产品在当地市场的适应性。

关键词: 拉丁美洲和加勒比; 电动汽车;“一带一路”

中图分类号: F742 文献标志码: A 文章编号: 1003-5559- (2024) 04-0046-10

在全球气候变暖及极端天气事件频发的背景下,各国政府纷纷制定节能减排措施以寻求可持续的发展途径。此外,地缘战争引发的不稳定局势导致石化能源价格飙升,也加剧了各国政府对传统能源依赖性的担忧。因此,作为清洁、可再生能源的交通解决方案,电动汽车(1)成为各国政策制定者和企业领袖共同关心的焦点。

自2017年以来,全球电动汽车市场发展迅速,销售量和保有量呈指数级增长。2022年,全球电动汽车销售量达到1 000万辆,占新售汽车市场份额的14%。预计到2026年,电动汽车的销售量将达2 700万辆。中国作为电动汽车制造和研发的领军者,仅在2022年新销售的电动汽车数量就达到近590万辆,占全球市场59%的份额。同年,出口的电动车占全球总量的35%,动力电池的生产能力占全球75%。2023年1—11月份,中国共出口新能源汽车1 560 564辆,较同期增长66.4%,继续保持全球领先地位(2)。预计到2030年,中国汽车制造商在全球汽车市场的份额将增长至33%,而西方汽车制造商则从81%下降至2030年的58%(IEA,2023)[1]。

随着全球电动汽车产业的快速发展,中国电动汽车制造商正逐渐将视野拓展至拉丁美洲和加勒比地區 (以下简称拉美) 市场。然而,要在拉美市场立足,并非只是一场单纯的市场进攻,更是一场跨越国界的产业链布局和战略构建的挑战。为此,本文将深入研究中国电动汽车在拉美市场的现状,聚焦中国企业在当地产业链的构建,探讨其所面临的机遇与挑战。本文贡献在于: 通过揭示这一新兴领域中的关键动态,为理解和评估中国电动汽车在全球范围内的扩张提供有价值的见解。

一、拉美电动汽车市场的现状

(一) 尽管市场总规模相对较小,但正稳步增长

与中国、欧洲等成熟市场相比,拉美电动汽车的市场份额较小,2022年仅售出约4万辆,占全球销量的0.39%。但其作为新兴市场,仍然具有重要地位。首先,该地区是全球汽车保有量增长最快的地区之一,预计到 2050 年,汽车保有量将达到2亿辆。其次,汽车行业已经成为拉美经济增长的主要驱动力,年均增长率达到5%。最后,随着成熟市场逐渐饱和,拉美等新兴市场将成为电动汽车投资和销售的热点地区,电动汽车销售量将迅速增长,预计到 2040年,该地区电动汽车的新销售量将占总销售额的一半左右。截至2022年,拉美电动汽车销售量从2016年的约1 300辆急剧增加至40 654辆,年均增长率为 77.5%。预计到 2025 年,插电混合动力电动汽车 (PHEV,后文简称 “插电”) 的销售将超过20 300辆; 而纯电动汽车 (BEV,后文简称 “纯电”) 的销量将超过23 300辆。就市场规模而言,2022年,南美洲电动汽车市场的价值约为78亿美元,到2028年将达到117亿美元。

从市场规模来看,巴西处于领跑地位,2022年销售的轻型电动汽车数量占该地区总额的46%,其次是墨西哥 (25%) 和哥伦比亚 (11%)。智利、哥斯达黎加和乌拉圭属于中等市场,市场份额均在4%左右。就增长速度来看,2018—2022年巴西、多米尼加和阿根廷的年均增速均超过本地平均水平 (79.6%),分别为131%、85%和83%。增速最慢的秘鲁,2022年新售电动汽车仅为272辆,年均增长不足15%。与市场规模相比,墨西哥在新售电动汽车方面速度稍缓,甚至低于智利(73%)、哥伦比亚 (71%) 和哥斯达黎加 (61%),年均增长率为55%。在电动汽车占新车销售总额的比值方面,处于前列的乌拉圭 (4.2%)、哥斯达黎加 (3.9%),哥伦比亚 (1.7%) 和巴西 (1.2%),均超过地区平均水平 (1%)。预计到2026年,乌拉圭,哥斯达黎加和哥伦比亚该数值均将超过8%,巴西、墨西哥则会介于4%-8%之间,智利、多米尼加、厄瓜多尔、阿根廷,秘鲁和巴拿马则不足4%(Aleksandra O Donovan et al., 2023)[2]。

(二) 公共电动交通发展迅猛

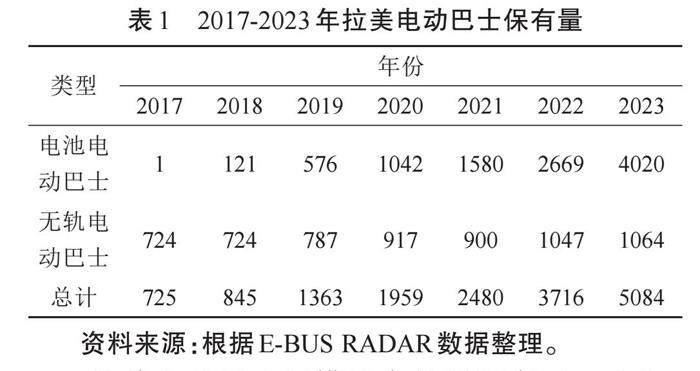

拉美是全球电动巴士(3)市场的强劲增长地区,从2017年的725辆猛增至2023年的5 084辆,年均增长38%。在电池电动巴士增长方面,增长势头强劲,2018—2023年年均增长率高达102%。截至2023年12月,电池电动巴士在该细分市场中的占比高达79% (表1)。预计到2030年,拉美将部署超过25 000辆电动巴士,到2050年将超过55 000辆。这意味着,到2030年,包括相关充电设施在内的拉美电动巴士市场的投资机会将达到116亿美元,到2050年将增至246亿美元(4)。

拉美电动巴士规模扩大的原因有三。首先,该地区具有极高的城市化率。拉美是仅次于北美的世界第二大城市化地区,有约84%的人口居住在城市。其次,该地区居民明显偏好公共交通。成熟的公共交通系统和相关共享服务占据所有乘客出行的68%,是全球范围内使用率最高的地区之一。最后,拉美主要国家,如巴西、墨西哥、哥伦比亚和智利等,对推动本国巴士系统电气化给予政策支持。相较于私人轻型电动汽车,公共交通由于更容易受到政策影响,成为拉美国家推动电动汽车市场扩大化的有力抓手(5)。

智利和哥伦比亚在这一细分市场中占据领先地位。截至2023年,智利共有2 043辆电动巴士投入运营,占该地区总数的40%,仅首都圣地亚哥就有2 000辆电动巴士正在运行,这使其成为拉美最大的电动巴士运营城市。2023年1—11月份,智利新售电动巴士1 423辆,同比增长315%(ANAC, 2023)[3]。哥伦比亚拥有1 590辆电动巴士,占拉美总电动巴士数量的31%,占哥伦比亚全国巴士总量的2%。首都波哥大拥有1 486辆电动汽车。随后分别是墨西哥 (13%)、巴西 (9%) 和厄瓜多尔 (2%) (6)。

(三) 拉美各国普遍关注充电设施的建设

2022年,拉美总计约有6 500个公共充电桩(7)。预计到2035年,该地区的公共充电接头将增长到110万个,年均增长率超过45%。另外,2022年拉美充电市场市值约为1.9亿美元,预计到2030年将达到11.2亿美元,年均增长率为25%。2023年第一季度,拉美的电动汽车充电桩销量环比增长了57%。预计到2040年,拉美充电基础设施的累计投资将达到1.4万亿美元,其中60%的投资将用于公共快速充电桩(8)。

在拉美各国中,巴西拥有的公共充电接头最多 (约3 000个),其次是墨西哥 (2 193个),智利(876个),哥斯达黎加 (约480个) 和哥伦比亚 (475個) (Aleksandra O Donovan et al., 2023)[2]。在上述市场中,平均每个公共充电接头服务的电动车数量是12辆,接近全球平均值10辆(IEA, 2023)[1]。其中比例最佳的是智利,即每个公共充电接头只需要服务4辆电动汽车。截至2023年11月,该国包括公共充电站、私人充电站、终端充电站 (Electroterminal) 和圣地亚哥 “大都市流动网络”(RedMetropolitana de Movilidad) 中专门负责给电动巴士充电的T.P.中央充电站 (Centro de Carga de T.P.)在内所有充电站,共计1 159个,充电桩2 635个,充电接头4 435个(9)。

二、中国品牌在拉美的表现

(一) 中国电动汽车的市占份额加速跃升

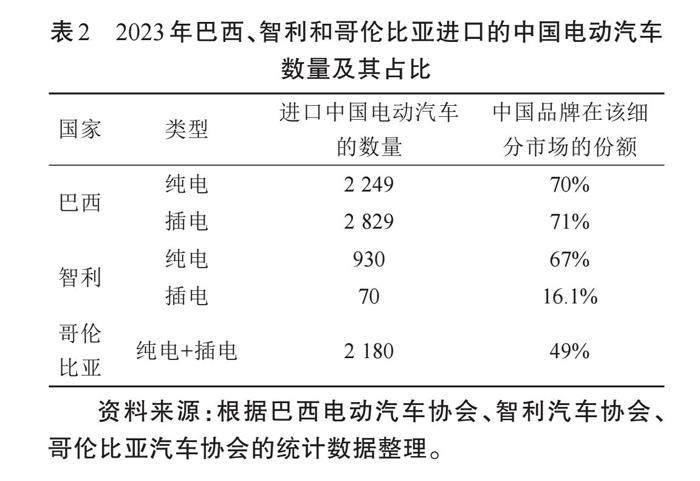

在轻型乘用车市场方面,2023年 (数据截至11月份),中国电动和混合动力汽车在巴西市场的份额已从2022年的8%迅速增至30%,并在纯电和插电的细分市场上占据领先地位。据巴西电动汽车协会的统计,2023年11月份,巴西总共销售了7 201辆电动汽车,其中中国电动汽车在纯电和插电细分市场的市场份额均高达70%左右。比亚迪品牌表现尤为卓越,销售量达3 622辆,其中海豚GS和宋PLUS分别位列纯电和插电销售榜首。2023年1—11月,哥伦比亚售出的4688辆电动汽车中,有52%是进口自中国的电动汽车。其中,比亚迪同样表现卓越,售出1 163辆,市占25%(10)。智利同期售出的1 382辆纯电汽车中,中国品牌的市占份额高达67.3%。但与前两国不同,在纯电市场中,智利最畅销的品牌是上汽集团,其旗下的迈克萨斯和名爵子品牌合计售出395台,紧随其后的是吉利集团,售出272台(ANAC, 2023)[3]。

此外,在中型和重型商用车市场中,中国电动汽车占据着绝对的市场份额领先地位,在拉美公共交通电气化项目中扮演着关键的角色。拉丁美洲和加勒比经济委员会指出,在全球主要的十七家电动巴士供应商中,前十家均来自中国。截至2022年,全球电动巴士产量为67 516辆,其中有51 636辆在中国生产,占全球产量的76.48%(Durán Lima et al., 2022)[4]。截止2023年12月,拉美电动巴士市场的前三大品牌是比亚迪、福田和宇通,它们分别售出了2 271辆、1 336辆和411辆电动巴士,覆盖中型巴士、标准型巴士和铰链式巴士。此外,申沃、金龙、中通、金旅、海格等品牌也向拉美销售相关产品。据不完全统计,中国品牌在拉美电动巴士市场中的市场份额约为81%左右(6)。

(二) 中国品牌积极展开投资与产业链布局

中国相关企业在拉美的投资主要集中在锂矿开采和精炼领域,并有向电池材料制造和整车制造与组装加大投资的趋势。

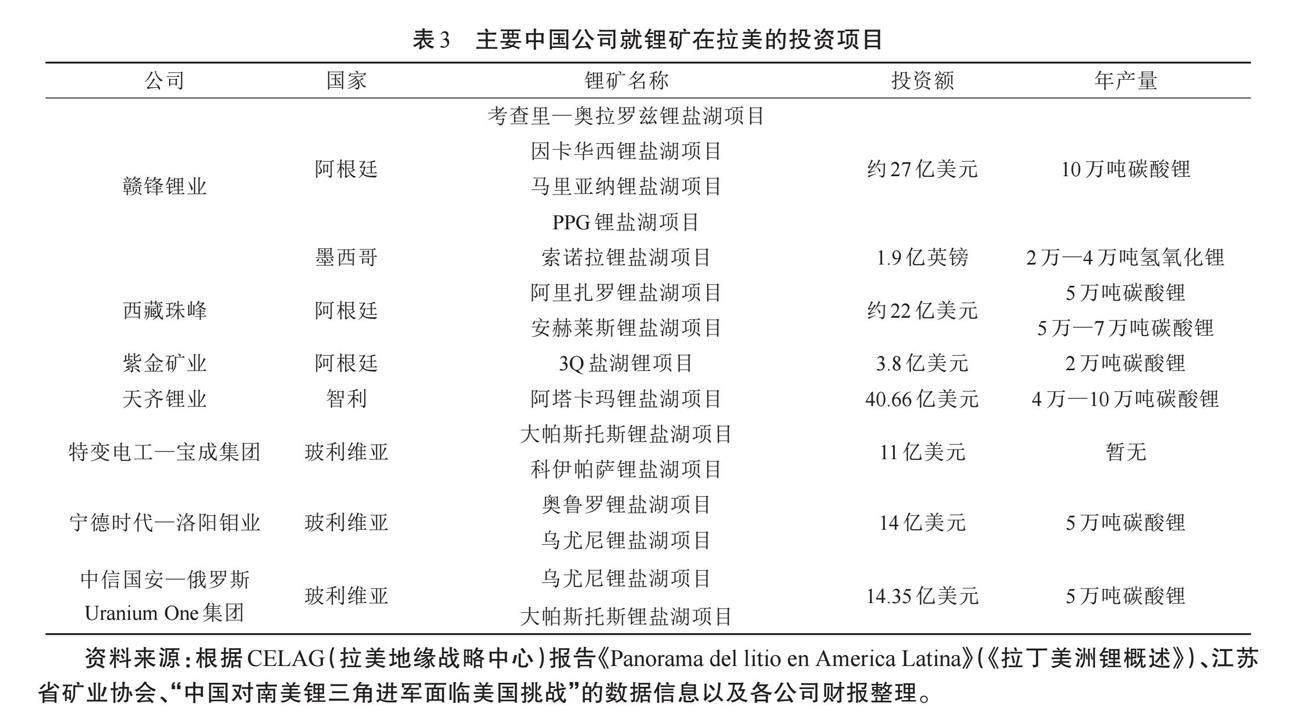

近年来,全球电动汽车的快速发展刺激了对产业制造中关键矿物的需求。截至2017年,全球锂、钴和镍矿中仅有15%、10%和2%的份额用于动力电池的制造。到2022年,这些份额分别增长至 60%、30%和 10%(IEA, 2023)[1]。锂矿是其中最为关键的矿物。锂离子由于电池具有高能量密度、长寿命和相对较低的自放电率等优势,在电池市场中占据主导地位。拉美在全球锂资源中占有优势地位,锂资源主要集中于智利、阿根廷和玻利维亚地区 (“锂三角”),占全球锂资源总量的 56% (约 4 980 万吨) (CEPAL,2023)[5]。中国多家公司在2020年前就开始在该地区投资,目前已经形成了一定规模。据统计,2018—2021年间,中国公司在拉美的锂矿投资总额约为43亿美元,占该地区此类投资项目的90%。表3列出了中国主要公司在拉美锂矿投资的情况,包括收购股份、建立独资公司、与其他企业合资等方式。

在电池材料、整车制造与组装方面,随着拉美电动汽车市场逐渐饱和,各国开始将产业发展焦点转向电池材料的制造和整车制造与组装领域,通过积极引导外国投资,实现产业升级。以智利政府为例,他们提供了一系列激励措施,包括允许外国公司以优惠价格购买原材料等(11),以吸引外国投资者。2023年4月和10月,比亚迪和青山集团相继与智利生产开发公司 (CORFO) 达成协议,计划在智利北部的安托法加斯塔各自建设磷酸铁锂制造厂。依据协议,两家公司将分别投入2.9亿美元和2.33亿美元,项目建成后,年均产量分别为5万吨和12万吨。此外,长城汽车和比亚迪也在巴西加紧布局电动汽车的制造和组装产业,计划于2024年投产。长城汽车在2021年购得梅赛德斯·奔驰在巴西的工厂,计划在2023年前共计投资100亿雷亚尔,生产混合动力汽车和电动汽车。比亚迪则于2022年7月宣布在巴伊亚投资30亿雷亚尔,建设三个工厂,分别生产电动巴士、卡车底盘、混合动力汽车和电动汽车,以及加工磷酸锂和磷酸铁。比亚迪计划在巴西年均生产15万辆电动汽车,并推出首款使用汽油和乙醇的柔性燃料插电式混合动力汽车,将巴西作为其在拉美的制造和出口中心。值得一提的是,美国的 《2022年削减通货膨胀法案》 对进入美国市场的电动汽车设置了一定的产地限制,只有符合以下条件的电动汽车才有资格享有3750至7500美元不等的税收减免——即该电动汽车电池至少40%的关键原材料是在美国或是在与美国有自由贸易协定关系的国家开采或加工的,或车辆电池包至少有50%的组件是在北美生产或组装的。这促使了宁德时代、北京汽车和长安汽车等企业在墨西哥等美国近岸或友岸地区进行产业布局 (姜玉妍,2023; 孙海泳,2023) [6][7]。

三、中国品牌在拉美市场的机遇

(一) 制度层面:“一带一路” 倡议为中国品牌带来时代机遇

2013年提出的 “一带一路” 倡议是提供公共产品和进行国际合作的平台,其旨在发展新的贸易关系,提升中国的全球形象和影响力。在 “一带一路” 倡议的推动下,中拉关系合作不断加深,极大方便了中国电动汽车产业在拉美进行产业布局,强化自身产业链韧性和强度。

2018年中国—拉美和加勒比国家共同体第二次会议上,中国将拉美纳入 “一带一路” 合作范围内。受 “一带一路” 倡议的驱动,中国对拉美的投资自2018年以来显著增长了227%(ChristophNedopil, 2023)[8]。美洲开发银行 (IDB) 指出,截至2023年第一季度,该地区的出口额超过了全球平均水平,同比增长2.9%。中国已成为拉美的主要贸易伙伴之一,仅次于美国和欧洲。中国与拉美的双边贸易额在过去二十年间增长了26倍,从2000 年的 120 亿美元增至 2020 年的 3 100 亿美元。拉美已成为中国的第四大贸易伙伴,2022年的贸易额达到约4 500亿美元。中国在清洁能源领域的领导地位增强了其在拉美和其他新兴市场的影响力。截至2023年,有21個拉美国家加入了 “一带一路” 倡议,并有大量的中国资金进入了拉美的基础设施建设领域。2022年,中国企业在巴西投资了32个新项目,涉及电力 (50%)、信息技术 (25%)、电动汽车制造 (6%) 等领域,投资额创历史新高(Sunny Park, 2023)[9]。

(二) 产品层面: 中国电动汽车自身的竞品优势

目前,中国已经构筑了完整的电动汽车产业链,涉及上游原材料精炼、电池制造,中游的电动汽车制造和装配,以及下游的充电设施制造等(刘卓和周利梅,2023) [10]。在动力电池、第三代半导体、电驱甚至电动汽车交互与智能驾驶等核心技术方面,中国相关产业都位列全球前列。仅2021年,中国新能源车企获得的相关专利就占全球专利的70%,超过3万件。受惠于产业链的垂直整合与技术优势,中国电动汽车产品在价格层面相较于欧美同类产品具有更大的价格优势。8月,瑞银 (UBS) 发布了一份关于比亚迪海鸥(Seal) 成本的报告。该报告指出,如果该车型在上海生产,与特斯拉Model 3相比,其具有15%的成本优势; 与大众在欧洲生产的同类产品相比,成本优势达到35%。即便是在欧洲生产,比亚迪海鸥仍将保持对欧洲竞争对手 (大众的ID.3) 的25%成本优势。报告指出,海鸥约有75%的汽车零部件为自主生产,仅有约10%的零部件来自国外供应商。

目前,拉美的电动汽车价格普遍是燃油车的2.5倍左右(12)。以巴西为例,2023年11月,该国前10款最便宜的电动汽车平均价格为163 446雷亚尔,而前10款最便宜的燃油车平均价格仅为79880雷亚尔。这有利于中国电动汽车更好地发挥价格优势获取市场份额。2023年11月,在巴西销售前10名的电动汽车中,比亚迪宋PLUS GS版位居榜首,售价仅229 800雷亚尔,而排名在第七至第九的两款沃尔沃汽车和宝马汽车的均价,是中国电动汽车均价的2.3倍 (表4)。在当前全球电动汽车由于需求下降而普遍出现产能剩余,各大汽车厂商纷纷选择降价销售的状况下,中国电动汽车低成本、技术先进的优势有助于在各大消费市场通过进一步下探价格,在市场出清情况下占据更多的市场份额。这为将来市场转暖后的大环境变化打下坚实基础。

(三) 政策层面: 拉美各国鼓励交通电气化

目前,拉美各国为实现其双碳目标与该产业潜在的经济价值,纷纷鼓励交通电气化。首先,环保因素方面。根据IEA统计,2022年,交通运输是拉美消耗化石能源的主要部门之一,占终端能源消耗总量的36%。而该地区拥有全球最清洁的能源网络之一,45%的能源来自水电,可再生能源在电力供应中的比例超过60%。因此,交通运输部门的电气化不会对化石资源产生额外的发电需求,电动汽车产业成为促进去碳化和减少温室气体排放的重要选择。目前,支持联合国开发计划署气候承诺的拉美国家中,已有20个将低排放交通战略纳入其国家发展战略。此外,拉美国家向《联合国气候变化框架公约》 提交的所有长期战略都将 “低排放交通” 视为实现去碳化的关键部门(IEA, 2023)[11]。其次,潜在的经济价值方面,根据智利能源部的推算,电动汽车的效率是内燃车的5~7倍,且由于电动汽车结构相对简单,维护成本最高可以降至75%(Ministerio de Energia de Chile,2021)[12]。因此,电动汽车的总体拥有成本反而较燃油车更为经济。从能源成本上看,电力成本普遍较化石燃油低。2023年,巴西燃油车每公里的加油成本是电动汽车充电成本的约3倍,哥斯达黎加和智利大约为 4 倍(Aleksandra O Donovan etal., 2023)[2]。此外,对于拉美而言,推动电动汽车市场和相关产业的发展具有特殊的价值,因为该地区拥有丰富的资源禀赋。电动汽车的发展有助于带动富含关键矿产资源的国家 (如智利、阿根廷和玻利维亚),帮助他们构建本地相关产业,获得全球产业链中的相对优势地位,强化国内经济,同时减少对化石能源的依赖。特别是对于智利这一铜矿出口大国而言,电动汽车的发展能够带来更多的铜矿收入,增加经济活力。据统计,电动汽车对铜矿的需求是传统燃油车的2倍~5倍(Ministe-rio de Energia de Chile, 2021)[12]。

为此,拉美各国积极采取措施以推广电动汽车,主要从国家战略、财税补贴和技术性措施三个方面入手,涉及的行为主体包括中央政府各部委,地方政府和一些私人企业,形成了相对完整和系统的政策指导框架。墨西哥、哥伦比亚和智利等国纷纷制定了各自的 《国家电动交通战略》,明确了阶段性目标。例如,智利计划分别设定了2035年、2040年和2045年,逐步实现覆盖城市公共交通,私家乘用车和农、林、矿等机械用车等在内全部新售车辆100%电动化的目标。在财税政策方面,拉美各国往往通过减免进口税、环保税和所有权税等方式间接补贴电动汽车购买者,并辅以取消对电动汽车的通行限制或提供优惠停车便利等技术性措施(表5)。

四、中国相关行业在拉美面临的风险

尽管中国电动汽车相关行业的从业者在迎接拉美电动汽车市场蓬勃发展的机遇时,拥有上述一系列因素助推其前行。然而,也存在两大主要挑战,即市场规模相对较小和当地政策环境的不稳定性。前者包括政策激励不足、充电设施和消费认知有限,后者包括电动汽车制造本地化政策影响,以及选举政治和地缘政治带来的风险。

(一) 政府的直接购买补贴激励不足

尽管拉美的主要国家已经通过国家战略、财税和技术措施等政策组合推动电动汽车市场和产业的发展,但目前各国普遍缺乏对广大消费者的直接购车补贴。即便是一些有针对性的项目,其力度也相当有限。2021年智利能源部推出了 “我的电动出租车计划”,在第一阶段的覆盖范围仅50人,第二阶段也仅扩展至约180人左右。与电动汽车购车补贴不足的现状相对应的是,根据国际货币基金组织的数据,截至2019年,拉美每年在化石燃料补贴上的开支高达约460亿美元,占GDP总额的10%左右(Ian W.H. Parry et al., 2019)[13]。

直接购车补贴是一种有效弥补电动汽车相较同类型燃油车价格较高的措施,此举已在先进市场和其他新兴市场得到验证。2017—2022年期间,欧洲政府对每辆电动汽车的补贴稳定在6 000美元左右。据统计,截至2022年,欧盟仅剩6个还未向消费者提供直接购买补贴的国家(13)。在新兴市场方面,2023年印度尼西亚宣布了支持两轮电动车、汽车和公共巴士的新激励措施。该计划旨在在2023年通过补贴销售20万辆两轮电动车和3.6万辆电动汽车,销售份额分别达到4%和5%。预计,印尼新的补贴政策将使电动两轮车的价格降低约25%~50%,从而刺激相关细分市场的扩大(IEA, 2023)[1]。

(二) 充电设施有限

尽管拉美的电动汽车充电设施在迅速发展,但存在显著的内部差异和地域分布不均问题。智利在该地区拥有最佳的充电条件,每个充电接头只需服务4辆电动汽车。相比之下,其他主要市场的情况较差。巴西的电动汽车与充电插头的比值是14∶1,墨西哥是10∶1。最为悬殊的哥伦比亚,每个充电接头需服务22辆电动汽车。更令人担忧的是,该地区的充电设施主要集中在首都和大都市区,例如 2022 年,巴西全国拥有1 250个公共充电站,其中47%位于圣保罗。即使在充电设施数量相对充足的智利,也有60%的充电设施集中在圣地亚哥大都市区。这种充电设施的相对稀缺和地域不均衡将大大增加潜在用户的续航焦虑,从而提高了电动汽车的使用门槛(14)。

构建具有标准化和互操作性的充电设施同样是重大挑战之一。由于缺乏本地产业,除墨西哥外,拉美各国基本上都是轻型电动乘用汽车的进口方。不同制造商为满足所在国市场的要求,往往使用不同类型的充电插头和充电标准。作为进口方的拉美市场,在面临多来源的电动汽车产品时,情况更为复杂。目前,智利拥有的1 155个充电接头,分别采用了T2SC、CCS T2、CHAdeMO、T2、T1和GB/T DC等不同规格。此外,互操作性的建设同样具有复杂性,包含硬件、通行、信息、服务和业务等多个层面,需要社会各方共同参与制定(Alberto R. Frantz, 2023)[14]。这种多层次的要求意味着,拉美除了关注充电设施規模的扩大外,还需要关注包括软件、服务平台、智能化等多个领域,以及充电设施扩大对当地电网提出的载荷要求,以避免在用电高峰期出现断电问题。

(三) 消费者对电动汽车的认知有限

2023年9月份,沃尔沃—智利和Almabrands公司进行了关于电动交通的消费者认知调研。研究结果显示,43%的受访者对购买电动汽车的兴趣较低,主要原因包括充电设施匮乏 (59%) 和电动汽车高昂的购买成本 (51%)。近一半的受访者对电动汽车了解有限。在 “电动交通面临哪些障碍” 这一问题中,25%的人表示缺乏相关信息是他们购买电动汽车的主要障碍,其中包括不懂得维护和转售、不了解电池的使用寿命和重复使用率,以及对售后服务缺乏了解。还有2%的受访者表示电动技术对他们不够友好,学习成本大(15)。

事实上,提升消费者对电动汽车的认知可以极大程度改变其消费行为和习惯。以续航里程焦虑为例,当前电动汽车的续航能力可能已经远远超过了消费者的实际需求。近年来,电动汽车的平均续航里程不断增加,得益于电机效率提高、电池存储容量改善以及更大电池的安装。从2012年到2021年,全球纯电电动车和插电混合动力车的平均续航里程分别增加了 189 公里(119.5%) 和29公里 (87.9%),年复合增长率分别为9.1%和7.3%(IEA, 2022)[15]。以人均公路旅行次数最多的美国为例,根据美国交通部的数据,该国95.1%的个人车辆行驶里程小于49.9公里,近60%的行程在9.7公里以下。这表明当前电动汽车的续航能力已经足够满足人们的日常需求(16)。

(四) 电动汽车制造本地化政策可能会阻滞中国产品市占份额的进一步扩大

随着电动汽车市场的逐渐扩大,拉美主要国家开始将产业重点从原材料开采和精炼转向汽车整车制造相关领域,以实现进口替代和产业升级。巴西在此方面表现较为明显。在公共交通领域,巴西圣保罗市于 2020 年发布了 《2020—2050 年气候行动计划》,其中包括到 2030 年将50%的市政车队更换为零排放车辆的目标,到2040年实现100%的市政车队更换为零排放车辆。计划的一部分是在2024年底之前使20%的车队由电动巴士组成。为支持这一举措,巴西公司Eletra于2023年6月举行了新的电动巴士工厂的落成典礼,该工厂每月可生产150辆巴士。此外,美洲开发银行、国际复兴开发银行和巴西国家经济发展银行也宣布提供贷款,以支持圣保罗市1 300辆市内巴士的电气化(Aleksandra O Don-ovan et al., 2023)[2]。

此外,巴西卢拉政府为刺激国内电动汽车制造业的发展,于2023年11月宣布自下年1月份起将逐步恢复电动汽车的进口税率,并设定阶梯税率。纯电和插电的进口税率将从2024年1月的10%和12%逐年上涨,至2026年达到35%。同时,计划逐年减少免税进口配额,从2024年的2.83亿和2.26亿美元减少至2026年的1.41亿和0.75亿美元。由于巴西是中国电动汽车在南美洲的主要市场和拉美最大的电动汽车市场,因此这一举措将显著影响中国产品在当地的销售。考虑到巴西目前未提供直接购买补贴,免进口税实质上相当于对消费者的货币性 “补贴”。该项措施增加了巴西电动汽车市场增速放缓的可能。此外,巴西地方层面也仍然存在对发展电动汽车产业的质疑。例如,2023年10 月份,米纳斯吉拉斯州州长表示电动汽车产业对就业构成威胁,圣保罗州长否决州议会提出的关于电动汽车激励措施的法案。

(五) 选举政治带来的地缘政治风险影响中国相关企业在当地布局

长期以来,拉美的政治格局呈现出明显的“钟摆效应” 和民粹主义带来的国有化倾向。这一特点导致拉美后继政府在政策延续和执行方面可能出现很大不确定性,对中国相关企业在当地的布局产生巨大影响,甚至影响已经获得的权益。2022年8月,墨西哥矿业总局取消了赣锋锂业墨西哥子公司的9个锂矿特许权,包括Sonora项目的主要锂矿特许权,理由是未满足最低投资要求。赣锋锂业的墨西哥子公司声称已实际满足了政府规定的最低投资要求。这或许与墨西哥将锂矿列为国家战略性矿产资源有关。此前,墨西哥政府于2022年4月批准了 《采矿法》 修正案,将锂矿定为战略矿产,并将锂矿的勘探、生产和商业化专属权授予国家,禁止出售锂矿特许权。目前,赣锋锂业已向墨西哥经济部提出了行政复议上诉。同样受到锂矿国有化影响,还有比亚迪在智利的投资。2022年初,智利向比亚迪和一家当地公司授予了两份开采8万吨锂矿的合同,价值分别为6 100万美元和6 000万美元,为期27年。然而,皮涅拉政府的反对派以 “环保和危及当地印第安社区” 的理由阻止该项授权落地,并敦促审计长办公室取消招标,称存在 “合法性问题”。最终,比亚迪的竞标由于法院裁决而暂停。博里奇政府上台后继续积极推动锂矿国有化,提出了 《国家锂矿战略》,旨在成立由国家控制的国家锂矿公司 (Empresa Nacional del Li-tio),从而实现该行业的发展由国家主导,即未来智利锂矿的开采合同将仅授予由国家控制的公私合营企业,而将其他竞争者排除在外(Gobiernode Chile, 2023)[16]。

此外,近期阿根廷选举中,右翼候选人哈维尔·米莱 (Javier Milei) 的当选也为中国相关企业在阿根廷的投资投下了阴影。米莱对中国持极端批评态度,并在竞选过程中,宣称要断绝与中—阿之间的政府间关系,尽管当选后,立场有所变化,但总体来看与前政府相比,中阿关系将有更多的不确定性。目前中国宣布停止与阿根廷465亿元货币互换协议,而阿根廷也宣布不加入“金砖国家” 组织。在这种双边关系的背景下,米莱政府近期采取 “休克疗法” 招致的短期内经济波动甚至紊乱,将使得中国在该地的相关投资面临更多风险。

五、结论和建议

目前,拉美电动汽车市场呈现出稳步增长的趋势,电动汽车的保有量和销售量逐年攀升。中国电动汽车产业正在积极开拓拉美市场,通过在当地投资设厂,拓展产业布局,构建多样化的供应和制造渠道,以降低风险。在这一过程中,“一带一路” 倡议、中国产品的自身优势以及拉美各国政府出台的电动汽车推广政策,都显著促进了中国电动汽车产业在拉美的发展。然而,市场相对较小和外部政治环境不稳定仍然是中国电动汽车在当地所面临的挑战。为此,中国政府和企业要与拉美加强交流与合作。

第一,要强化沟通与合作,努力建设透明而稳定的制度框架,以尽可能减少外部政治因素对市场行为的影响,从而保障中国企业在海外的投资。在当前多变的国际政治格局与中美经贸竞争的大背景下,作为相对边缘的拉美国家时常会受到国内选举和地缘政治等问题的压力,而有可能采取损害中国企业海外投资的行为。在这种复杂的环境中,中国政府可以与拉美国家政府合作,通过双边协议或多边合作协议,构建稳定且透明的制度框架,为企业投资和运营提供更加稳定的法律环境,降低在合作中可能遇到的非市场风险,辅助中国企业更加安全、有序和持续地参与当地市场。同时,企业也要增强风险防范意识,通过全面的风险评估和预案,尽可能降低前中期困难和不确定,确保业务在当地的可持续与顺利开展 (李巍等,2023) [17]。

第二,要依托 “一带一路” 倡议强化技术合作和人才交流。通过 “一带一路” 倡议,中国企业可以与拉美国家签署全面的技术合作协议,构建多层次的合作关系,包括技术转让、共同研发等方面。在这一合作框架下,我们有望建立专门的研发中心,通过项目合作接受拉美国家的人才派遣和学习,共同应对充电设施的建设、接口标准化和交互操作性等技术挑战。通过深化合作,中国企业将为拉美国家提供解决基础设施和人才培养方面的有效方案,共同推动电动汽车产业的升级,提高整体竞争力。这种形式的合作也有助于促进双方电动汽车产业标准的对接,推动中国标准在国际舞台上的输出,提升中国电动汽车产品的全球竞争力和影响力。

第三,要促进技术创新和提升产品的本地适应性。为了促进技术创新和提升产品的本地适应性,中国电动汽车企业应该充分考虑拉美电动汽车市场的特殊性和各国的国情,采取创新的方式以适应当地市场。以巴西为例,其作为乙醇生产大国并广泛使用柔性燃料,中国企业在插电式电动汽车和增程式电动汽车的研發中,可以考虑纳入乙醇燃料的元素,以实现产品的本地化。同时,鉴于拉美各国普遍实施的关键矿产国有化政策和电动汽车本地制造政策,相关厂商应灵活调整企业的经营战略。在当地的产业布局方面,可以转向电池材料制造和整车制造等领域,或积极寻求与相关国有企业达成合作意向,甚至考虑购买股份等方式,以确保既有权益不受影响。通过这些灵活而创新的措施,中国电动汽车企业可以更好地融入拉美市场,提高产品在当地的本地适应性,实现更加可持续的发展。

注释:

(1)本文所探讨的电动汽车包括电池电动汽车 (BEV)、插电式混合动力电动汽车 (PHEV) 和增程式电动汽车(EREV)。电池电动汽车通过电池提供动力,可插入外部电源充电,无需启动电机、变速箱等附加系统。插电式混合动力电动汽车融合电动机和小型内燃机,配备电池组可插入外部电源充电,主要依赖电池行驶。增程式电动汽车则由电机驱动,内置内燃机作为储能系统,在电池耗尽时为电池提供电力以增强续航里程,完全不涉及内燃机的车辆驱动。

(2)参见: 统计月报_海关总署。包括纯电动客车 (10座及以上)、插电式混合动力乘用车和纯电动乘用车三种。

(3)包括电池电动巴士和无轨电车两种。

(4)参见: Pipeline of Electric Bus Projects in Latin America:An overview of 32 Cities _ C40.

(5)参见: Latin America and the Caribbean Regional Over-view _ SLOCAT.

(6)根据E-BUS RADAR数据整理。

(7)本文所指的充电设施具体指面向公众的公共充电站(Charge station),不包括安置在家庭内或工作场所提供给特定人群使用的私人充电站。充电站内一般包括若干充电桩 (Chargers),一个充电桩包括若干充电直流或交流的接头(Connector)。充电桩一般根据额定功率的大小分为慢速充电桩和快速充电桩两种。

(8)参见: Latin America Electric Vehicle (EV) Charging _NMSC;LatAm Electric Mobility: Where Are We andWhat Can the Energy Industry Expect _AMI.

(9)数据整理自智利能源局 (Ministerio de Energia de Chile)为统计全国充电桩分布而发布的应用程序,APP Eco-Carga Electrolineras.

(10)数据整理自巴西电动汽车协会 (ABVE) 11月报告与哥伦比国家可持续交通协会 (ANDEMOS) 数据库。

(11)参见: 中国对南美锂三角进军面临美国挑战_江苏省矿业协会。

(12)各国具体情况不一。2022年,巴西最便宜纯电电动车的价格是类似燃油汽车的两倍多; 墨西哥1.7倍,哥伦比亚2倍,智利4倍,哥斯达黎加1.7倍。

(13)参见: Electric Vehicles: Tax Benefits & Purchase Incen-tives in the European Union _ ACEA.

(14)参见: Ev Charging Statistics to Consider in 2023_SM.

(15)参见: Electromovilidad En Chile:Un Zoom a La Percep-ción Del Consumidor _ Almabrands.

(16)参见美国交通部数据: Popular Vehicle Trips Statis-tics__ U.S. Department of Transportation Federal High-way Administration.

参考文献:

[1]IEA.Global EV Outlook 2023: Catching up with ClimateAmbitions[M].Paris: International Energy Agency, 2023a.

[2]Aleksandra O Donovan et al. Latin America EV MarketOutlook 2023[R].New York: BloombergNEF, 2023.

[3]ANAC. Informe De Ventas Vehículos Cero Y Bajas Emis-iones noviembre 2023[R].Santiago: ANAC, 2023.

[4]Durán Lima et al. Panorama De La Producción Y El Com-ercio De Autobuses Eléctricos En El Mundo Y En Améri-ca Latina Y El Caribe[R].Santiago: CEPAL, 2022.

[5]CEPAL. Extracción E Industrialización Del Litio: Opor-tunidades Y Desafíos Para América Latina Y El Caribe[R].Santiago: CEPAL, 2023.

[6]姜玉妍.能源轉型期中国与拉美锂矿合作的机遇和挑战[J].中国国土资源经济,2023(02): 22-31.

[7]孙海泳.拜登政府对华新能源产业竞争的导向、路径与前景[J].国际关系研究,2023(01):132-153.

[8]Christoph Nedopil. China Belt and Road Initiative (BRI)Investment Report 2023 H1[R].Shanghai: Green Finance& Development Center, FISF Fudan University, 2023.

[9]Sunny Park. China s Contributions to Latin America sPush to Net Zero[R].New York: BloombergNEF, 2023.

[10]刘卓,周利梅.我国新能源汽车海外市场拓展提升策略研究[J].对外经贸实务,2023(04):30-35.

[11]IEA. Latin America Energy Outlook 2023[M].Paris: In-ternational Energy Agency, 2023b.

[12]Ministerio de Energia de Chile. Estrategia Nacional deElectromovilidad[M].Santiago:Ministerio de Energía,2021.

[13]Ian W.H. Parry et al., Still Not Getting Energy PricesRight: A Global and Country Update of Fossil Fuel Sub-sidies[R].Washington, DC: IMF, 2019.

[14]Alberto R. Frantz. Desafios Atuais do Mercado de Car-ros Elétricos[R].Porto Alegre: Universidade Federal doRio Grande do Sul, 2023.

[15]IEA. Global Electric Vehicle Outlook 2022[M].Paris: In-ternational Energy Agency, 2022.

[16]Gobierno de Chile. Estrategia Nacional del Litio: PorChile y su Gente[M].Santiago: Gobierno de Chile, 2023.

[17]李巍,邹玥,竺彩华.电动汽车革命: 大国产业竞争 “新赛道” [J].国际经济评论,2023(04):93-117.

China's Electric Vehicles Expansion into the Latin America and Caribbean

Market: Market Status, Development Opportunities, and Challenges

SANG Zirui

(Nankai University, Tianjin 300071, China)

Abstract: The Latin America and Caribbean (LAC) is developing rapidly as an emerging market for electricvehicles(EVs). Presently, the Chinese EV industry is actively expanding the LAC market, with a quickly risingmarket share and gradually expanding industrial layout. In this process, the Belt and Road Initiative (BRI), theinstrinsic advantages of the Chinese EV industry, and various EV promotion policies implemented by LACcountries for environmental protection and economic development have all significantly stimulated the robustdevelopment of the Chinese EV industry in LAC. However, challenges persist, such as inadequate direct vehiclepurchase subsidies, insufficient charging infrastructure, limited consumer awareness, and obstacles related to LACcountries' policies on localizing EV manufacturing and geopolitical factors. To further deepen the cooperation andexchange between China and LAC in EVs, enhancing communication and collaboration, committing toconstructing a transparent and stable institutional framework, leveraging the Belt and Road Initiative to enhancetechnological cooperation and talent exchange, and actively promoting technological innovation to enhance productadaptability in local markets are essential.

Keywords: Latin America and Caribbean; electric vehicles; Belt and Road Initiative

(責任编辑: 窦静)

猜你喜欢

汽车维修与保养(2021年8期)2021-02-16

动漫星空(兴趣百科)(2019年3期)2019-03-07

电子制作(2017年20期)2017-04-26

海外星云(2016年17期)2016-12-01

自动化博览(2014年10期)2014-02-28

汽车电器(2014年5期)2014-02-28