农村成长经历会影响城镇家庭储蓄率吗?

2024-06-06 16:24:06吴锟刘含笑李琦

重庆工商大学学报(西部论坛) 2024年2期

关键词:金融素养

吴锟 刘含笑 李琦

DOI:10.3969/j.issn.1674-8131.2024.02.009

摘 要:由于城市与农村的经济金融环境存在显著差异,成年前在农村成长的城镇居民比在城市成长的城镇居民具有较高的风险厌恶程度和较低的金融知识水平,从而更加偏向低消费和高储蓄。采用中国家庭金融调查(CHFS)2019年数据,将“目前居住在城市地区且拥有非农业户口、18岁之前为农业户口”作为“拥有农村成长经历”的界定标准,实证检验城镇家庭户主的农村成长经历对其家庭储蓄率的影响,结果表明:户主拥有农村成长经历的城镇家庭比户主没有农村成长经历的城镇家庭有更高的储蓄率,风险态度和金融素养在其中发挥了中介作用,即拥有农村成长经历的户主会因较高的风险厌恶程度和较低的金融知识水平而导致其家庭储蓄率较高;农村成长经历对储蓄率的正向影响在户主受教育水平较高、家庭资产较少、经济发展水平较低地区(中西部地区)的家庭中更为显著。因此,需要从改善城市的经济金融状况(降低生活成本、增强社会保障、减少不确定性等)入手来释放城镇居民的消费需求,并通过改善风险态度、加强金融教育、缩小城乡差距等渠道来降低农村成长经历对城镇家庭储蓄率的正向影响。

关键词:个体经历;农村成长经历;城镇家庭储蓄率;风险态度;风险厌恶;金融素养

中图分类号:F126;F063.4 文献标志码:A 文章编号:1674-8131(2024)02-0110-15

引用格式:吴锟,刘含笑,李琦.农村成长经历会影响城镇家庭储蓄率吗?——来自CHFS 2019的经验证据[J].西部论坛,2024,34(2):110-124.

WU KUN, LIU Han-xiao, LI Qi. Does rural growth experience affect urban household saving rate? Empirical evidence from CHFS 2019[J]. West Forum, 2024, 34(2): 110-124.

一、引言

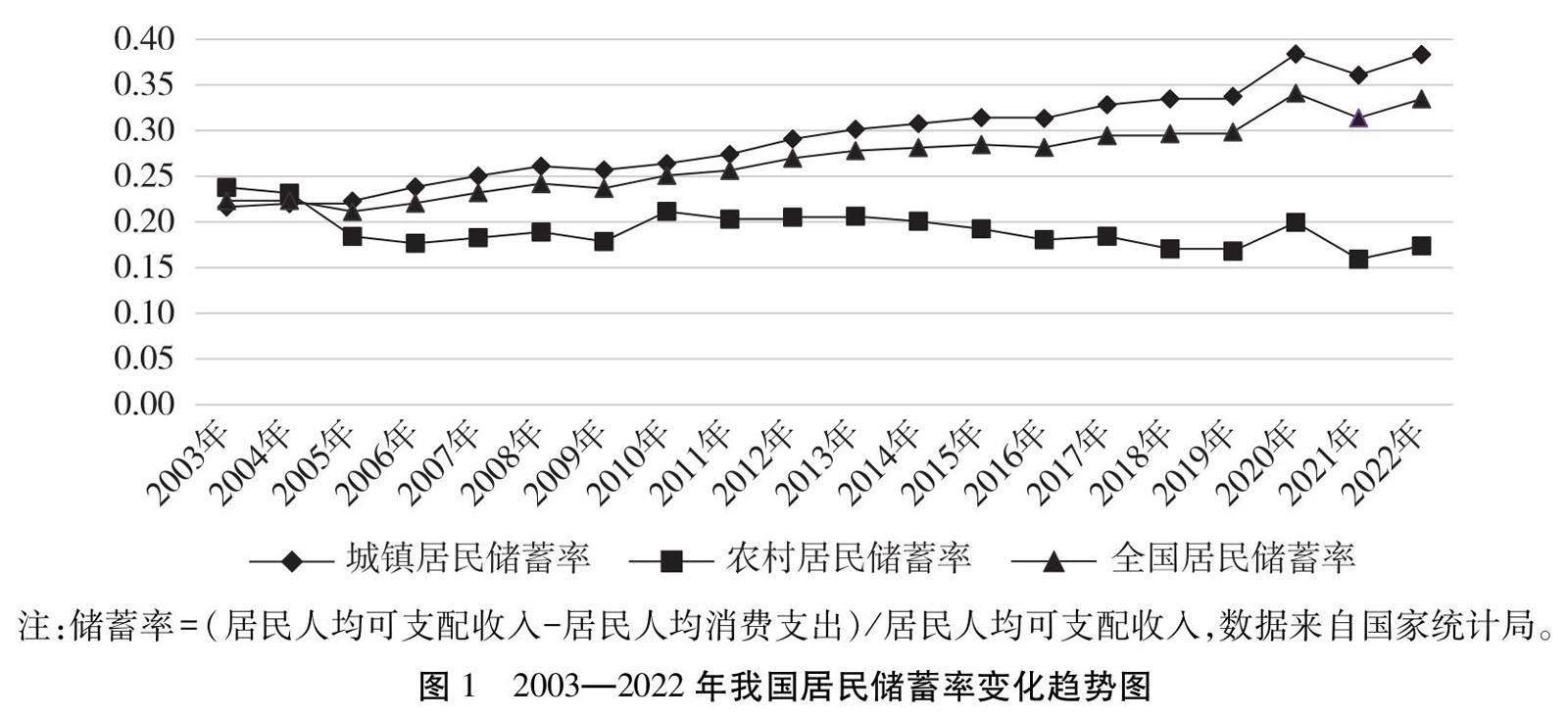

消费、投资与出口是拉动经济增长的三驾马车,有效平衡三者是推动经济高质量发展的重要抓手。在当前国际贸易摩擦不断和投资增速放缓的背景下,消费增长的作用日益凸显,刺激消费、扩大内需是当前和未来经济发展的重点。然而,相比大多数发达国家,我国居民部门的“低消费、高储蓄”问题长期存在。近20年来,我国居民部门的储蓄率呈现上升趋势(参见图1),由2003年的22%上升至2022年的33%。其中,城镇居民的储蓄率的增长趋势明显,由2003年的22%上升至2022年的38%;农村居民的储蓄率变化整体较为平缓且有下降趋势,从2003年的24%降至2022年的17%。从2005年开始,城镇居民储蓄率明显高于农村居民储蓄率,可以说近年来居民储蓄率居高不下主要是由于城镇居民的储蓄率不断攀升。因此,深入探究影响城镇居民储蓄率的各种因素,有助于采取针对性措施提高居民储蓄率,进而有效缓解消费不足的问题。

目前,国内学者对我国家庭储蓄率影响因素的研究主要集中在个体特征、家庭特征、地区特征等方面:

个体特征包括年龄、金融素养、心理素质、教育观等。于淼等(2021)、昌忠泽和姜珂(2021)研究表明,随着户主年龄增加,家庭储蓄率呈现先下降后上升的U型变化趋势[1-2];刘渝琳和李何波(2022)则认为,在农村家庭中,中年户主(37~49岁)家庭的储蓄率偏低[3];昌忠泽和姜珂(2021)、张诚和唐成(2021)分析发现,老年户主强烈的遗产赠予动机、保持健康长寿动机、应对不确定性未雨绸缪的动机导致其家庭储蓄率偏高[2][4];吴卫星等(2021)分析表明,个体金融素养水平与家庭储蓄率之间具有倒U型关系[5];刘根荣和李茜(2023)、袁益和万仞雪(2023)研究发现,重视子女教育和心理焦虑等会显著提升家庭储蓄率[6-7]。

家庭特征包括人口结构、住房资源、保险配置、社会网络、代际关系等。刘鹏飞(2022)分析发现,孩子数量少会显著提高男性户主家庭、户主处于工作期家庭的储蓄率[8];周华东等(2021)、梁斌和陈茹(2022)研究表明,出于“为儿攒钱买房”的心理,拥有男孩家庭的储蓄率显著高于拥有女孩家庭的储蓄率[9-10];吕指臣和刘生龙(2021)指出,少儿抚养比和老年抚养比提高会降低家庭储蓄率[11];但杨晓军和冉旭兰(2023)认为,老年人口比重上升会提高家庭储蓄率[12];尹志超和蒋佳伶(2023)研究发现,无房和租房家庭的储蓄率显著高于有房家庭[13];章元和黄露露(2022)、任天驰和杨汭华(2023)分析表明,保险资产和社会网络资源会通过降低不确定性、分担家庭风险来降低家庭储蓄率[14-15];许志等(2021)、黄志国等(2022)认为,代际资源流动会显著影响家庭储蓄率,比如,父代对子代的人力资本投入以及赠予金额会显著提升子代家庭的储蓄率,而子女的质量越好则父代的家庭储蓄率越低[16-17]。

地区特征包括政策、经济、人口、科技、文化等。李晓飞等(2021)研究发现,养老保险制度并轨会显著提升机关事業单位家庭的储蓄率[18];曹成龙和王辉(2022)分析表明,计划生育政策放松在短期内会显著降低家庭储蓄率[19];曹伟等(2023)认为,养老体系的完善可以有效降低家庭储蓄率[20];薛晓玲和臧旭恒(2020)研究表明,房价上涨会降低家庭储蓄率[21];但姚曼曼和张泽宇(2022)指出,房价上涨会提升农民工群体的家庭储蓄率[22];杨书越和陈稹(2023)分析发现,地区人口老龄化会促使家庭储蓄率下降[23];董文奎(2022)、尹志超等(2022)研究表明,数字化发展(如数字金融、移动支付)有助于降低家庭储蓄率[24-25];张诚等(2022)研究发现,地区儒家文化氛围显著提高了家庭储蓄率水平[26]。

总体来看,尽管已有文献对我国家庭储蓄率的影响因素进行了较为全面和深入的研究,但仍有待进一步的拓展和深化。比如,关于个人成长经历对家庭储蓄率的影响研究较为不足,尤其是缺乏相关经验证据。在城镇居民储蓄率不断攀升的同时,我国的城镇化水平也在不断提高,在此过程中,城镇人口的持续增长主要来源于农民的市民化,也就是说有相当一部分城镇居民拥有农村成长经历。相比于农村地区,城市的经济发展水平、教育医疗资源、金融服务条件等均存在明显优势。成长于农村的个体在成年后进入城市,所处的生活环境和经济条件往往会得到一定的改善,其经济决策和行为也会发生转变,但早期的农村成长经历仍然可能对其产生影响,进而表现出与没有农村成长经历的城镇居民相异的行为特征。那么,在城镇家庭中,户主的农村成长经历是否会对家庭储蓄率产生影响?如果有影响,其背后存在怎样的传导路径?这种影响在不同类型的家庭中是否具有异质性表现?对这些问题的回答,无疑有助于深入认识城镇家庭储蓄率偏高的内在原因,进而有针对性地促进城镇家庭的消费增长。

基于以上思考,本文在已有研究的基础上进一步探究农村成长经历对城镇家庭储蓄率的影响及其机制,并采用中国家庭金融调查(China Household Finance Survey,CHFS)2019年数据及中国家庭追踪调查(China Family Panel Studies,CFPS)2018年數据进行实证检验。与已有文献相比,本文的边际贡献主要在于:一是聚焦于城镇家庭户主的农村成长经历与其家庭储蓄行为的关系,丰富了个体早期经历对后期行为的影响研究,并为我国居民部门高储蓄率提供了一个新的解释视角;二是基于相关理论和研究结论,从风险态度和金融素养角度探讨了农村成长经历影响城镇家庭储蓄率的机制,并验证了拥有农村成长经历的户主具有较高的风险厌恶程度和较低的金融知识水平,从而导致其家庭储蓄率较高,该结论有助于正确理解城镇家庭储蓄率偏高现象;三是进一步从户主人力资本、家庭物质资本和地区经济发展3个方面分析了农村成长经历影响城镇家庭储蓄率的异质性,为有效降低城镇家庭储蓄率和促进居民消费增长提供了有益参考。

二、理论分析与研究假说

Hoff和Stiglitz(2015)指出,个体的经历可能会长期影响其后来的性格偏好,进而影响其行为决策[27]。相关经验分析结果也支持这一观点,比如:经历过奴隶贸易的非洲居民会产生高度的人际关系不信任感,且可以通过代际传递形成内化偏好(Nunn et al.,2011)[28];个体早期阶段所处的成长环境会通过非认知能力传导至后期的受教育表现以及工作表现(Chetty et al.,2011)[29];若个体在早期投资时经历过股市繁荣期,则其风险偏好水平更高,更倾向参与股票等风险投资市场(Malmendier et al.,2011)[30];相反,若个体经历过公司丑闻事件、自然灾害、战争或经济大萧条、饥荒年代,则会形成更谨慎的投资态度,显著降低对股票市场的参与意愿(Giannetti et al.,2016;Bucciol et al.,2013;Kim et al.,2014;Knupfer et al.,2017)[31-34];如果个体在童年和青少年时期经历过饥荒,会形成风险规避偏好,导致其在成年后选择自主创业的概率较低(王永强 等,2020)[35];等等。

也有少数文献分析了个体的早期经历对其家庭储蓄率的影响。程令国和张晔(2011)分析表明,早年的饥荒经历会对个体成年后的储蓄倾向产生重要影响,导致其家庭储蓄率较高[36];章元和刘茜楠(2021)研究发现,地震经历带来的死亡风险冲击会增加个体的享受型消费,从而降低其家庭储蓄率(章元 等,2021)[37]。在我国快速城镇化的过程中,普遍存在的农民市民化转变也使一些学者关注到农村成长经历可能带来的影响,但除了针对特定群体(如从企业家和企业高管角度研究农村经历对创业行为及企业融资的影响)的研究外(任曙明 等,2021;丁绒 等,2023)[38-39],已有文献主要探讨了个体的农村经历对其风险市场参与的影响,如农村成长经历会显著降低居民参与股票市场的概率(江静琳 等,2018)[40],“上山下乡”经历通过提高投资风险偏好和投资能力增加家庭对股票及广义风险金融资产的投资概率和投资规模(周广肃 等,2020)[41],而对于农村成长经历与城镇家庭储蓄率的关系还缺乏深入研究。

随着农村剩余劳动力的转移,许多农民在成年后通过各种方式取得了城镇户籍,进入城镇工作生活,虽然其生产生活环境发生了变化,但早年的农村成长经历会留下难以磨灭的烙印,在一定程度上对其认知、偏好、习惯和行为等产生影响,进而影响其个体及家庭的经济决策与经济行为。由于城乡二元结构的长期存在,农村居民与城镇居民的生产生活环境存在显著差异。首先,农村家庭的经济收入来源通常以农业收入为主,且收入水平相对较低;其次,农村家庭的资产配置较为单一,抵御风险的能力较弱;最后,农村地区社会保障体系相对城市来说不够完善,同时农村居民对商业保险的可得性及便捷性相对较低。在以上三种因素的共同催化下,农村居民比城镇居民具有更加节俭的消费习惯和更加强烈的预防性储蓄需求。拥有农村成长经历的城镇居民在童年和青少年时期生活在经济金融发展相对落后的农村地区,在成长过程中经历了物质的相对匮乏和保障的相对不足,由此形成低消费习惯和高储蓄动机,而且这种习惯和动机在其成为城镇居民后仍会在一定程度上得以保持(程令国 等,2011)[36]。本文中,户主是指在家庭事务中起决定作用的人或对家庭财务状况最熟悉的成员(不一定是户口本上的户主),拥有农村成长经历的户主是指目前居住在城市地区且拥有非农业户口、18岁之前为农业户口的城镇家庭户主①。因此,在城镇家庭中,在其他条件相同的情况下,相比户主没有农村成长经历的家庭,户主拥有农村成长经历的家庭通常有更高的储蓄率。

由于家庭储蓄率受到户主的风险态度和金融知识水平的影响,因而进一步从这两个方面来探究户主的农村成长经历影响其家庭储蓄率的机制。一方面,个体的风险态度是影响家庭金融资产配置的心理学因素之一,风险厌恶程度越高的家庭越愿意进行储蓄,参与风险投资的概率越低(Gomes et al.,2005)[42],从而储蓄率也越高(张诚 等,2022)[26]。拥有农村成长经历的户主在人格特征可塑性较强的生命早期居住在变化较小、文化稳定、新问题较少的农村环境中,较易产生依赖习惯和经验的心理特征,相比一直在城镇生活的户主来说,在“不怕变、好奇、肯试验”等方面有所欠缺(江静琳 等,2018)[40]。因此,相比出生就居住在城镇的户主,拥有农村成长经历的户主具有更强的风险厌恶心理和储蓄动机,进而导致其家庭储蓄率更高。另一方面,个体的金融知识水平也会显著影响家庭的资产配置和消费行为。随着个体金融知识水平的提高,了解并参与金融市场的概率增加,其家庭资产组合的有效性也会得到提升(吴卫星 等,2018)[43],并显著提高家庭的消费倾向和消费支出(吴锟 等,2022)[44]。个体金融知识水平的提高主要来自两个方面:一是受到的金融知识教育,二是在参与社会互动或者金融市场过程中所獲得的经验积累。由于农村地区的金融可得性较低(尹志超 等,2015)[45],金融发展水平、居民获得金融服务的便捷度低于城市地区,而且对金融教育的重视和普及程度也较低。因此,从教育获得和参与程度来看,相比在城市接受教育和成长的户主,早期成长于农村地区的户主的金融知识水平总体上较低。刘国强(2018)的调查分析结果也表明,消费者的金融素养与其户口所属地相关,城镇户口居民的金融素养普遍高于农村户口居民,且本地的城镇户口居民比外地的城镇户口居民有更高的金融素养[46]。因此,相对于没有农村成长经历的户主,拥有农村成长经历的户主会因其较低的金融知识水平而具有更强的储蓄倾向,并将家庭资产更多地配置在储蓄上。

基于上述分析,本文提出如下研究假说:相比户主没有农村成长经历的城镇家庭,户主拥有农村成长经历的城镇家庭储蓄率更高(H1);户主的风险态度和金融素养在农村成长经历影响家庭储蓄率中具有中介作用,即农村成长经历会导致户主的风险厌恶程度较高(H2)且金融知识水平较低(H3),进而有较高的家庭储蓄率。

三、实证检验方法设计

1.模型构建与变量测度

为检验户主的农村成长经历对城镇家庭储蓄率的影响,构建如下基准模型:

savei=α+βrurali+γctrli+provj+εi

其中,i和j分别代表家庭和省份,被解释变量(savei)为“家庭储蓄率”,核心解释变量(rurali)为“农村成长经历”,ctrli表示控制变量,provj表示省份固定效应,εi为随机扰动项。由于被解释变量为连续型数值变量,故采用普通最小二乘法(OLS)进行模型估计。

被解释变量“家庭储蓄率”为城镇家庭i的储蓄率,具体采用两个指标:一是考虑到家庭消费支出中的教育支出和医疗支出具有刚性特征,借鉴马光荣和周广肃(2014)的做法[47],将教育支出和医疗支出从消费支出中剔除,即“家庭储蓄率1”=[家庭收入 -(家庭消费-医疗支出 - 教育支出)]/家庭收入。二是参考吴卫星等(2021)的做法[5],若家庭收入大于消费,“家庭储蓄率2”=(家庭收入 - 家庭消费)/家庭收入;若家庭收入小于消费,“家庭储蓄率2”=(家庭收入 - 家庭消费)/家庭消费。

核心解释变量“农村成长经历”为家庭i的户主是否拥有农村成长经历的虚拟变量,具体赋值方法如下:若家庭i的户主有过“农村户口变更为城镇户口”经历,且变更时户主年龄大于等于18岁,则界定该户主拥有农村成长经历,“农村成长经历”取值为1;否则认为其不具有农村成长经历,“农村成长经历”取值为0。

借鉴程令国等(2011)、尹志超等(2019)、吴锟等(2022)的研究[36][48][49],选取个体和家庭层面的10个变量作为控制变量:一是 “户主性别”,户主为男性取值为1,户主为女性取值为0;二是“户主年龄”;三是“婚姻状况”,户主处于已婚或同居状态取值为1,否则取值为0;四是“受教育水平”,根据户主学历进行赋值,没上过学=1,小学=2,初中=3,高中=4,中专/职高=5,大专/高职=6,大学本科=7,硕士研究生=8,博士研究生=9;五是“健康状况”,根据户主的健康自评进行赋值,非常好=1,好=2,一般=3,不好=4,非常不好=5;六是“儿童抚养比”,采用家庭中14岁以下儿童数量占家庭总人数的比例来衡量;七是“家庭人均收入”,采用家庭人均年收入加1的自然对数值来衡量;八是“家庭总资产”,采用家庭总资产加1的自然对数值来衡量;九是“家庭总负债”,采用家庭总负债加1的自然对数值来衡量;十是“是否拥有自住房”,若家庭拥有自住房取值为1,否则取值为0。

2.样本选择与数据处理

本文所用数据主要来源于中国家庭金融调查(CHFS),该调查自2011年以来已成功实施6轮次,并公开了2011、2013、2015、2017和2019年五轮调查数据,调查样本来自29个省市自治区,具有较好的代表性。由于核心解释变量(早期是否有农村成长经历)并不随时间变化,因此选择最新公布的2019年的截面数据进行实证检验。具体的样本选择过程如下:首先,合并个人、家庭、社区三个层面的数据;其次,为了尽可能保证样本家庭拥有相似的经济与生活环境,仅保留目前居住在城镇地区的家庭样本,并进一步剔除农业户口样本;第三,剔除关键变量数据缺失的样本;第四,为了缓解离群值的影响,参考尹志超和张诚(2019)的做法[48],剔除家庭总收入为负、风险金融资产占总金融资产比重大于1的样本,同时将家庭储蓄率的上下限设置为100%和-200%。经过上述筛选,最终得到有效观测值11 274个。

由表1给出的描述性统计结果可知,在样本家庭中户主拥有农村成长经历的家庭占23.1%。从控制变量来看:64.9%的样本家庭户主为男性,户主的平均年龄约为56岁,83.6%的户主处于已婚或同居状态。户主的平均受教育水平为4.4(约为高中水平),户主的健康狀况得分均值为2.571(接近一般水平),家庭少儿抚养比平均为6.9%,有88.3%的家庭拥有自住房。

四、实证检验结果分析

1.基准模型回归与稳健性检验

基准模型的回归结果见表2的Panel A。“农村成长经历”对“家庭储蓄率1”和“家庭储蓄率2”的回归系数均显著为正,表明户主拥有农村成长经历的城镇家庭比户主没有农村成长经历的城镇家庭有更高的储蓄率。可见,18岁之前在农村成长的城镇家庭户主会受到早期成长经历的影响,导致其家庭储蓄率较高,本文提出的假说H1得以验证。

为进一步验证基准模型回归结果的可靠性,进行以下稳健性检验:一是剔除“村改居”样本。本文将在18岁及之后由农业户口转为非农业户口的城镇家庭户主界定为拥有农村成长经历的户主,其中包括18岁及之后居住地实施“村改居”的户主。“村改居”(村委会改为居委会或社区委员会)使整村居民由农业户口转为非农户口,但这部分人口很可能并未流动或者其外部经济金融环境变化较小,一定程度上会导致“农村成长经历”变量取值为1的比例偏高。鉴于此,将“村改居”样本(共148个)剔除后重新进行模型回归。二是更换数据库,采用中国家庭追踪调查(China Family Panel Studies,CFPS)2018年数据重新进行模型回归。根据CFPS问卷的具体情况,并借鉴江静琳等(2018)的做法[40],将目前为非农户口且居住在城镇地区,但在3岁和12岁时均为农业户口的户主视为拥有农村成长经历的城镇家庭户主,“农村成长经历”取值为1,否则取值为0。上述稳健性检验结果见表2的Panel B,核心解释变量“农村成长经历”对“家庭储蓄率1”和“家庭储蓄率2”的回归系数依然显著为正,表明“户主拥有农村成长经历的城镇家庭比户主没有农村成长经历的城镇家庭具有更高的储蓄率”这一核心结论是稳健的。

2.内生性处理

(1)倾向得分匹配法

考虑到早期居住在农村的居民在成年后进入城市工作生活并获得非农业户口可能并不是随机的,而是自我选择的结果,因此采用倾向得分匹配法(PSM)来缓解样本自选择偏差对回归结果的干扰。同时,为了进一步保证检验结果的稳健性,分别采用1对1近邻匹配、1对4近邻匹配、半径匹配三种方法进行匹配,匹配所用的协变量为基准模型的10个控制变量。图2为1对1近邻匹配前后各变量的标准化偏差图,表3为相应的协变量误差消减情况,所有协变量的标准化偏差均小于10%,说明匹配结果能较好地满足平衡性要求。其他两种方法匹配后的协变量标准化偏差也均小于10%。表4报告了倾向得分匹配法的检验结果,“农村成长经历”对“家庭储蓄率”的平均处理效应均显著为正,表明样本自选择偏差对本文模型回归结果的干扰较小,基准模型回归所得结论具有较高的稳健性。

(2)工具变量法

虽然在基准模型中纳入了个人和家庭层面的10个控制变量,且控制了省份固定效应,但家庭储蓄率还可能受到其他不易度量或无法观测因素(如个人性格特征)的影响,为缓解遗漏变量带来的内生性问题,采用工具变量法进行2SLS回归(两阶段最小二乘法)。参考尹志超等(2020)、杨碧云等(2022)的做法[50-51],选用“与户主受教育程度和家庭人口规模相同的群体中拥有农村成长经历(排除自己)人数的比例”作为“农村成长经历”的工具变量。一方面,具有相同受教育水平、相同家庭人口规模的个体在经济、金融决策和行为中可能存在相似的选择,同时这种相似性也具有传递作用,会产生相互影响,因而该变量满足工具变量的相关性要求;另一方面,其他家庭户主的农村成长经历对本家庭的储蓄行为不会产生直接的影响,因而该变量也满足工具变量的外生性要求。第一阶段的回归结果显示(见表5),工具变量与“农村成长经历”显著正相关,F统计量大于10(52.70),表明不存在弱工具变量问题,且满足相关性要求。此外,Hausman检验的P值为0.000,说明基准模型确实存在内生性问题。第二阶段的回归结果显示,拟合的“农村成长经历”对“家庭储蓄率1”和“家庭储蓄率2”的回归系数均显著为正,且系数值比基准模型更大。因此,在缓解内生性问题后,城镇家庭户主的农村成长经历会对家庭储蓄率产生显著正向影响的结论依然成立。

3.影响机制分析

根据前文的理论分析,并参照江艇(2022)提出的中介效应分析方法[52],实证检验户主农村成长经历是否影响到其风险态度和金融素养。构建以下两个中介变量:一是“风险厌恶程度”。参考张诚等(2022)的做法[26],根据CHFS问卷中的“如果您有一笔资金用于投资,您最愿意选择哪种投资项目”题项来进行赋值,若受访者选择“高风险高回报”或“略高风险略高回报”取值为2;若受访者选择“平均风险平均回报”取值为1;若受访者选择“略低风险略低回报”或“不愿意承担任何风险”取值为0,取值越小则风险厌恶程度越高。二是“金融知识水平”。根据CHFS问卷中关于“利率”“通货膨胀”“投资风险”等金融知识的四个问题来进行赋值②,取值为回答正确的问题个数(0、1、2、3、4),取值越大则金融知识水平越高。

以中介变量为被解释变量的检验结果见表6。“农村成长经历”对“风险厌恶程度”和“金融知识水平”的回归系数均显著为负,表明相比没有农村成长经历的城镇家庭户主,拥有农村成长经历的城镇家庭户主有更高的风险厌恶程度和更低的金融知识水平,从而更倾向于增加预防性储蓄和节省开支,最终表现为有更高的家庭储蓄率。由此,本文提出的假说H2和H3也得到验证。

4.进一步的讨论:异质性分析

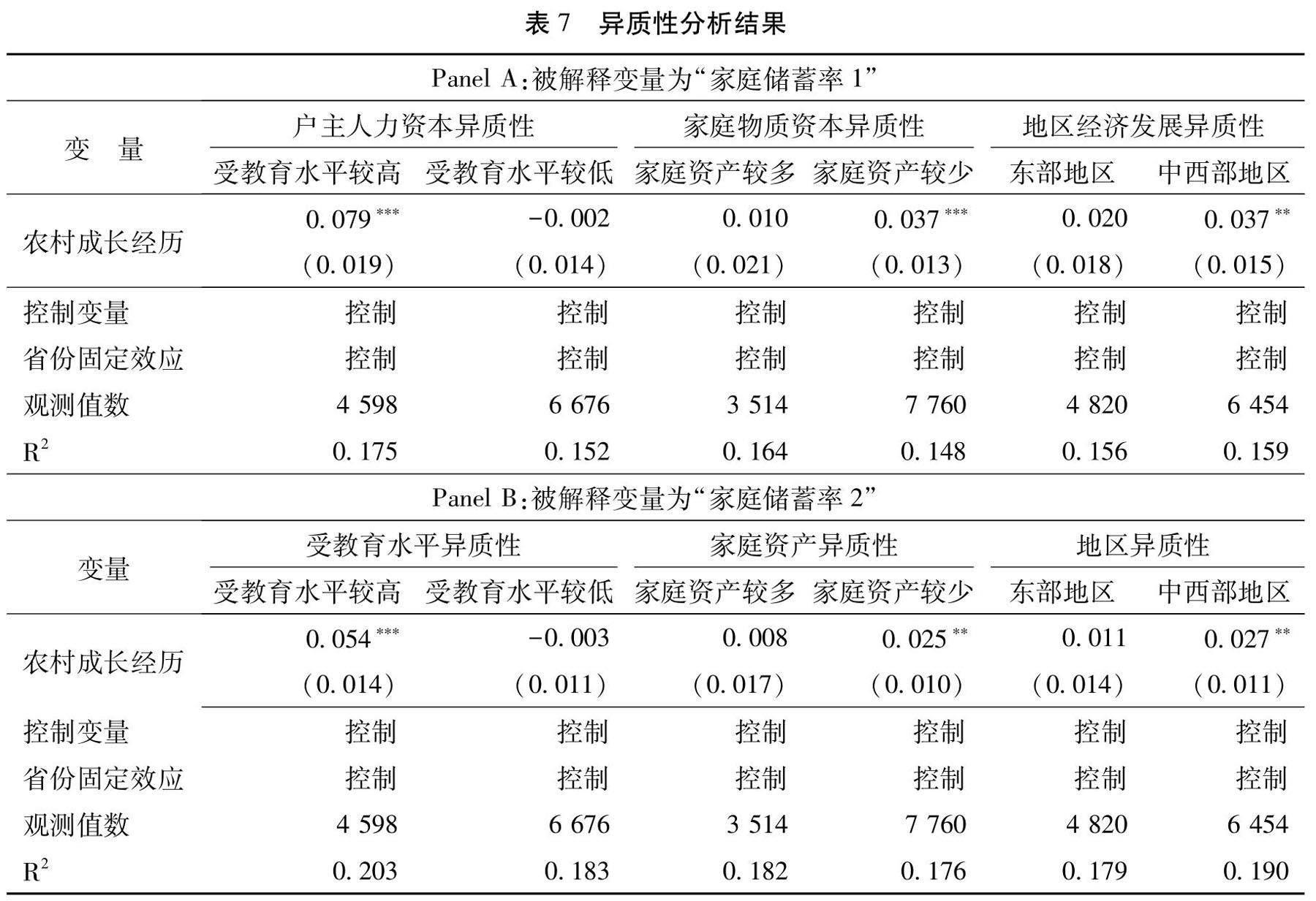

如前所述,家庭储蓄率受到个体、家庭及环境等方面诸多因素的影响,户主早期成长经历对城镇家庭储蓄率的影响程度可能因家庭的不同而表现出显著差异。对此,本文采用分组检验的方法进行如下异质性分析:一是个体层面的人力资本异质性,根据“受教育水平”变量的均值将样本分为“受教育水平较高”和“受教育水平较低”两组;二是家庭层面的物质资本异质性,根据“家庭总资产”变量的均值将样本分为“家庭资产较多”和“家庭资产较少”两组;三是地区层面的经济发展异质性,由于东部地区较早对外开放且经济发展相对较好,参考国家统计局的划分标准,将样本划分为“东部地区”和“中西部地区”两组③。分组检验的结果见表7。

从户主人力资本异质性来看,“农村成长经历”对“家庭储蓄率1”和“家庭储蓄率2”的回归系数在“受教育水平较高”组中均显著为正,而在“受教育水平较低”组中均不显著;从家庭物质资本异质性来看,“农村成长经历”对“家庭储蓄率1”和“家庭储蓄率2”的回归系数在“家庭资产较少”组中均显著为正,而在“家庭资产较多”组中均不显著;从地区经济发展异质性来看,“农村成长经历”对“家庭储蓄率1”和“家庭储蓄率2”的回归系数在“中西部地区”组中均显著为正,而在“东部地区”组中均不显著。因此,相对来讲,户主农村成长经历对城镇家庭储蓄率的正向影响,在户主受教育水平较高时、在家庭资产较少的家庭、在经济发展水平较低的中西部地区更为显著。

五、结论与启示

近年来,我国居民部门储蓄率居高不下主要源自城镇居民的储蓄率不断升高,与此同时,城镇化的不断推进也使城镇人口持续增长。大规模的农民市民化导致城镇居民中有相当一部分拥有农村成长经历,因而探究早期的农村成长经历是否会影响这部分城镇居民的储蓄倾向,进而影响其家庭储蓄率,可以帮助我们从不同群体的差异角度来看待和解决城镇家庭高储蓄率问题。本文采用中国家庭金融调查(CHFS)2019年的数据,将“目前居住在城市地区且拥有非农业户口、18岁之前为农业户口”作为“拥有农村成长经历”的界定标准,实证检验城镇家庭户主的农村成长经历对其家庭储蓄率的影响,分析发现:相比户主没有农村成长经历的城镇家庭,户主拥有农村成长经历的城镇家庭具有更高的储蓄率,该结论在经过剔除“村改居”样本、采用CFPS 2018年数据、倾向得分匹配法、工具变量法等稳健性检验和内生性处理后依然成立;风險态度和金融素养在农村成长经历影响城镇家庭储蓄率中发挥了中介作用,即拥有农村成长经历的户主会因其较高的风险厌恶程度和较低的金融知识水平而具有更强的储蓄倾向,进

而导致其家庭储蓄率较高;农村成长经历对户主受教育水平较高、资产较少、中西部地区的城镇家庭储蓄率具有显著的正向影响,而对户主受教育水平较低、资产较多、东部地区的城镇家庭储蓄率没有显著影响。

本文研究表明,在城镇化过程中,城镇家庭的户主拥有农村成长经历会导致家庭储蓄率相对较高,然而农村居民的储蓄率总体上又低于城镇居民,这似乎产生了一个悖论。实际上,户主拥有农村成长经历的城镇家庭之所以有更高的储蓄率(相比户主没有农村成长经历的城镇家庭),是由于城市与农村经济金融环境的差异会导致成年前在农村成长的户主比在城市成长的户主具有相对较高的风险厌恶程度和相对较低的金融知识水平,从而使其更加偏向低消费和高储蓄。但户主的储蓄倾向只是影响家庭储蓄率的众多因素之一,家庭的实际储蓄率更多地取决于家庭收入状况和对未来境况的预期。城镇家庭的收入虽然总体上高于农村家庭,但城市的生活和发展成本也远远大于农村,加上收入增长的不确定性较高,导致城镇家庭的预防性储蓄需求较高。本文认为,城镇居民的储蓄率较高,不是由于其风险态度和金融素养的原因,相反其比农村居民有更高的消费倾向,只是受到现实经济金融环境的约束而降低了有效消费需求。因此,要从整体上有效降低城镇居民的储蓄率,还需要从改善城市的经济金融状况入手,通过降低生活成本、增强社会保障、减少不确定性等来释放城镇居民的消费需求。

本文从户主的农村成长经历角度为经济社会发展水平不断提升背景下城镇家庭储蓄率居高不下的现状提供了一个解释,也为有效促进拥有农村成长经历的城镇居民消费提供了路径启示:由于农村成长经历具有不可逆的特性,要缓解农村成长经历对其家庭储蓄率的影响可以从以下两方面入手:一是通过加大政策宣传力度、提供更完善的社会保障体系、推出针对性强的金融保险产品等措施,有效降低其风险厌恶程度;二是借助信息技术、数字平台,积极普及经济金融知识,大力推动数字普惠金融发展,有针对性地提高其金融素养。此外,还应通过城乡融合发展来扩大国内消费市场。一方面,要促进农村金融发展和社会保障完善,加强对农村居民的金融知识普及,提高农村居民金融素养,在刺激农村居民消费增长的同时也弱化农村成长经历对城镇家庭储蓄率的影响;另一方面,也要促进城市产业发展,增加城镇居民收入渠道,提高城镇家庭资产水平,并完善社会保障和公共服务,降低城市生活成本和发展不确定性,以有效释放城镇居民的消费活力,促进经济高质量发展。

参考文献:

[1]于淼,高宇宁,胡鞍钢.中国家庭储蓄率反生命周期之谜——基于竞争性储蓄视角的分析[J].中国人口·资源与环境,2021,31(3):33-42.

[2] 昌忠泽,姜珂.储蓄动机与老年人储蓄之谜——兼论政府支出的调节效应[J].经济学动态,2021,4(2):68-87.

[3] 刘渝琳,李何波.中国农村家庭存在储蓄率生命周期之谜吗[J].农业技术经济,2022,5(1):77-90.

[4] 张诚,唐成.遗产动机对中国老年家庭储蓄率的影响[J].人口与经济,2021,2(1):57-70.

[5] 吴卫星,张旭阳,吴锟.金融素养与家庭储蓄率——基于理财规划与借贷约束的解释[J].金融研究,2021,8(5):119-137.

[6] 刘根荣,李茜.望子成龙与中国家庭高储蓄率之谜——基于中国家庭追踪调查的实证研究[J].教育与经济,2023,39(4):54-63.

[7] 袁益,万仞雪.社会焦虑心理与农村家庭储蓄决策——基于互联网的间接证据[J].南方经济,2023,9(1):107-122.

[8] 刘鹏飞.“少子化”对家庭储蓄率的影响机制研究[J].中央财经大学学报,2022,3(1):81-92+104.

[9] 周华东,李艺,高玲玲.子女性别与家庭储蓄——基于中国家庭金融调查数据(CHFS)的分析[J].西北人口,2021,42(5):1-15.

[10]梁斌,陈茹.子女性别与家庭金融资产选择[J].经济学(季刊),2022,22(4):1299-1318.

[11]吕指臣,刘生龙.人口结构变迁与中国家庭储蓄率:理论与实证[J].学术研究,2021,9(1):93-99+112.

[12]杨晓军,冉旭兰.中国老年人口比重对家庭储蓄率的影响——兼论储蓄动机的调节效应[J].人口与经济:2023(6):87-104.

[13]尹志超,蒋佳伶.住房财富降低了家庭储蓄率吗[J].社会科学辑刊,2023(4):122-133.

[14]章元,黄露露.社会网络、风险分担与家庭储蓄率——来自中国城镇居民的证据[J].经济学(季刊),2022,22(1):87-108.

[15]任天驰,杨汭华.农业保险如何影响农户家庭储蓄率——基于五省两期调查数据[J].农业技术经济,2023(5):49-63.

[16]许志,刘文翰,徐舒.代际收入流动与居民储蓄行为:中国居民家庭高储蓄率的另一种解释[J].现代财经(天津财经大学学报),2021,41(1):33-47.

[17]黄志国,王博娟,陈孝伟.子代质量偏好、养老保险缴费率与家庭储蓄-教育投入权衡[J].经济评论,2022(1):143-160.

[18]李晓飞,臧旭恒,姚健.我国养老保险制度并轨对家庭储蓄率及消费的影响——2015年机关事业单位养老保险改革的经验证据[J].南开经济研究,2021(6):106-126.

[19]曹成龙,王辉.计划生育政策放松对我国家庭储蓄率的影响——基于“单独二孩政策”的研究[J].经济学报,2022,9(2):286-316.

[20]曹偉,刘桂岭,曾利飞,等.家庭养老与社会养老融合对居民储蓄率的影响研究[J].经济研究,2023,58(3):172-190.

[21]薛晓玲,臧旭恒.房价变动影响我国居民消费的中介效应分析——基于家庭财富配置的视角[J].山东大学学报(哲学社会科学版),2020(6):102-112.

[22]姚曼曼,张泽宇.房价上涨如何影响流动人口家庭储蓄率[J].劳动经济研究,2022,10(3):93-112.

[23]杨书越,陈稹.老龄化背景下生育政策、教育政策的协同调整对宏观经济的影响[J].管理评论,2023,35(2):79-93+170.

[24]董文奎.数字金融发展有助于降低家庭储蓄率吗[J].西部论坛,2022,32(6):37-52.

[25]尹志超,吴子硕,蒋佳伶.移动支付对中国家庭储蓄率的影响[J].金融研究,2022(9):57-74.

[26]张诚,刘瑜,尹志超.儒家文化对家庭储蓄率的影响[J].北京工商大学学报(社会科学版),2022,37(4):58-71.

[27]HOFFK,STIGLITZ JE. Striving for balance in economics:toward a theory of the social determination of behavior[R]. NBER Working Paper,2015.

[28]NUNN N,WANTCHEKON L. The slave trade and the origins of mistrust in Africa[J]. American Economic Review,2011,101(7):3221-3252.

[29]CHETTY R,FRIEDMAN J N,HILGER N,et al. How does your kindergarten classroom affect your earnings:evidence from project star[J]. Quarterly Journal of Economics,2011,126(4):1593-1660.

[30]MALMENDIER U,NAGEL S. Depression babies:do macroeconomic experiences affect risk taking[J]. Quarterly Journal of Economics,2011,126(1):373-416.

[31]GIANNETTI M,WANG T Y. Corporate scandals and household stock market participation[J]. Journal of Finance,2016,71(2):2591-2636.

[32]BUCCIOL A,ZARRI L. Financial risk aversion and personal life history[Z]. Netspar Discussion Paper,2013,2(5):1-25.

[33]KIM Y I,LEE J. The long-run impact of a traumatic experience on risk aversion[J]. Journal of Economic Behavior and Organization,2014,108(12):174-186.

[34]KNUPFER S,RANTAPUSKA E,SARVIMKI M. Formative experiences and portfolio choice:evidence from the finish great depression[J]. The Journal of Finance,2017,72(1):133-166.

[35]王永強,罗守贵.早年经历如何影响创业选择:来自“大饥荒”的经验证据[J].中国人力资源开发,2020,37(12):58-69.

[36]程令国,张晔.早年的饥荒经历影响了人们的储蓄行为吗?——对我国居民高储蓄率的一个新解释[J].经济研究,2011,46(8):119-132.

[37]章元,刘茜楠.“活在当下”还是“未雨绸缪”?——地震对中国城镇家庭储蓄和消费习惯的长期影响[J].金融研究,2021,494(8):80-99.

[38]任曙明,李洁敏,李美霖,等.高管双重“农村烙印”如何影响了企业债务融资?[J].北京理工大学学报(社会科学版),2021,23(5):85-100.

[39]丁绒,饶品贵.在希望的田野上:企业家农村经历与创业行业选择[J].南方经济,2023(1):99-118.

[40]江静琳,王正位,廖理.农村成长经历和股票市场参与[J].经济研究,2018,53(8):84-99.

[41]周广肃,边晓宇,吴清军.上山下乡经历与家庭风险金融资产投资——基于断点回归的证据[J].金融研究,2020(1):150-170.

[42]GOMES F,MICHAELIDES A. Optimal life-cycle asset allocation:understanding the empirical evidence[J]. The Journal of Finance,2005,60(2):869-904.

[43]吴卫星,吴锟,张旭阳.金融素养与家庭资产组合有效性[J].国际金融研究,2018(5):66-75.

[44]吴锟,王沈南,李鸿波.金融素养如何影响居民消费?[J].财贸研究,2022,33(2):68-79.

[45]尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015,50(3):87-99.

[46]刘国强.我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J].金融研究,2018(3):1-20.

[47]马光荣,周广肃.新型农村养老保险对家庭储蓄的影响:基于CFPS数据的研究[J].经济研究,2014,49(11):116-129.

[48]尹志超,张诚.女性劳动参与对家庭储蓄率的影响[J].经济研究,2019,54(4):165-181.

[49]吴锟,吴卫星,王沈南.金融教育是有效的吗?[J].金融研究,2022(11):117-135.

[50]尹志超,刘泰星,张诚.农村劳动力流动对家庭储蓄率的影响[J].中国工业经济,2020(1):24-42.

[51]杨碧云,杨雨佳,易行健.户主外地生活经历与家庭风险金融资产投资[J].北京工商大学学报(社会科学版),2022,37(4):72-86.

[52]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

Does Rural Growth Experience Affect Urban Household Saving Rate?Empirical Evidence from CHFS 2019

WU Kun, LIU Han-xiao, LI Qi

(School of Economics, Beijing Wuzi University, Beijing 101149, China)

Abstract:In recent years, the high savings rate in the household sector in China mainly stems from the continuous increase in the savings rate of urban residents, while the level of urbanization in China continues to rise, with the urban population maintaining a steady growth trend. Against this background, this paper attempts to explore whether individuals early rural growth experiences affect the savings rate of later households from the perspective of whether the head of household in urban families has a rural upbringing experience. It aims to explain the reasons for the high savings rate of urban households from the perspective of “the rural growth experience”, and then put forward countermeasures to reduce the savings rate of Chinese urban households, release the consumption vitality of residents, and promote the high-quality development of the economy.

Based on the data of the China Household Finance Survey (CHFS) in 2019, this paper studies the impact of whether household heads in urban areas have rural growth experience on their family savings rates. The results show that urban households where the head of household has a rural growth experience have higher savings rates. Further regressions, including excluding “village-to-urban migration” data, replacing it with data from the China Family Panel Studies (CFPS) 2018, and using different empirical methods (propensity score matching and two-stage least squares), yield robust results. Mechanism analysis indicates that the risk aversion of the head of household and financial literacy are two channels through which the head of households rural growth experience influences their savings rate. Heterogeneity analysis shows that the impact of the head of households rural growth experience on family savings rates is more pronounced in urban households with lower asset levels and higher levels of education and in the central and western regions.

The possible marginal contributions of this paper compared with the existing literature are twofold. Firstly, while existing studies mainly focus more on the impact of rural growth experience on risk in financial markets, this paper focuses its research perspective on household saving behavior, analyzes the impact of the head of households rural growth experience on family savings rates, and provides a new perspective for explaining the high saving rate of Chinas residential sector. This paper restricts the sample to households living in urban areas, which improves the scientific validity of the comparison. Secondly, based on existing empirical evidence, this paper conducts logical analysis and empirically finds that the head of households rural growth experience affects family savings rates by influencing the head of households risk aversion and financial literacy. This finding further enriches the impact pathways of rural growth experience on family savings rates and provides useful references for the formulation of relevant policies.

The results of this study suggest that relevant policy departments should pay attention to the group of people with “rural growth experience”, and mitigate the positive impact of rural growth experience on the urban household savings rate through mitigating risk aversion, enhancing financial education, and narrowing the urban-rural development gap, so as to reduce the savings rate of urban households and unleash the vitality of consumption.

Key words:personal experience; rural growth experience; urban household savings rate; risk attitude; risk aversion; financial literacy

CLC number:F126;F063.4 Document code:A Article ID:1674-8131(2024)02-0110-15

(编辑:黄依洁;刘仁芳)

*收稿日期:2023-11-22;修回日期:2024-01-29

基金项目:国家社科基金后期资助项目(20FJYB028);教育部人文社会科学研究青年基金项目(18YJC790181)

作者简介:吴锟(1980),男,江西丰城人;教授,博士,主要从事家庭金融、风险管理研究;E-mail: flag95@163.com。

刘含笑(1998),女,江苏宿迁人;硕士,主要从事家庭金融研究。

李琦(1998),通信作者,女,山东烟台人;硕士研究生,主要从事家庭金融研究。

①本文采用CHFS 2019年数据进行实证检验,受该调查问卷的限制,以此为标准无法排除“目前居住于城市,18岁之后由农业户口转为非农业户口,但18岁及之前实际未居住在农村”的情况(实际上并无农村成长经历),可能存在一定程度的样本选择偏差问题。但本文样本户主的平均年龄约56岁(即在1963年左右出生),鉴于在改革开放之前,特别是在1980年代中期之前实行严格的户籍制度,因此若“18岁之前为农业户口”,基本可以认为该样本在18岁之前绝大多数时间生活在农村,即拥有农村成长经历。

②具体问项分别为:1.假设银行的年利率是4%,如果把100元钱存1年定期,1年后获得的本金和利息为?2.假设银行的年利率是5%,通货膨胀率每年是8%,把100元钱存银行一年之后能够买的东西将?3.您认为一般而言,主板股票和创业板股票哪个风险更大?4.您认为一般而言,偏股型基金和偏债型基金哪个风险更大?

③根据CHFS的调查范围,本文的东部地区包括北京、天津、河北、上海、江蘇、浙江、福建、山东、广东、海南等10个省市。

猜你喜欢

科技经济市场(2018年3期)2018-06-19 12:09:10

财税月刊(2018年2期)2018-05-17 19:30:36

时代金融(2018年8期)2018-05-02 05:35:26

时代金融(2018年9期)2018-04-28 10:09:08

现代商贸工业(2018年7期)2018-04-03 05:39:36

现代管理科学(2018年1期)2018-01-11 17:01:32

考试周刊(2018年1期)2018-01-06 21:51:17

现代商贸工业(2017年14期)2017-06-21 21:26:37

现代商贸工业(2016年31期)2017-04-06 21:53:54

教师·中(2016年8期)2016-10-25 13:23:50