青海省家庭金融资产配置研究

2018-06-19 12:09王礼宁

科技经济市场 2018年3期

关键词:金融素养

王礼宁

摘要:国际国内对于家庭金融资产配置的研究已经广泛展开,由于经济发展的阶段性与特殊性,我国家庭金融资产配置呈现出存款占主导地位,金融理财产品越来越受青睐,风险分布两极化等特征。经过数据统计分析及比对全国数据发现,青海家庭金融资产配置显现出强烈的风险厌恶型特征,但趋势是中低风险家庭逐渐增多。要改善目前青海家庭的资产配置结构,一方面加强金融教育,提高金融素养;另一方面进一步加强金融监管,鼓励金融創新,降低金融参与门槛。

关键词:家庭金融资产配置;金融素养;金融教育

近年来,我国对金融领域的研究越来越深入,金融行业的发展越来越成熟,金融的应用已经渗透到社会各个层面,金融对于社会经济发展的影响越发重大。无论是国家层面还是民间资本,在金融领域都投入巨大,在金融发展的大潮中,我国居民是否获得了与大趋势同等的价值和利益?答案显然不那么容易得出。房地产繁盛许久,经历了疯狂的喧嚣后,目前还在调整中,房产成为了中国家庭资产中占比最高的资产的状况在未来一段时间将成为定局;2014年至2016年股市风云变幻,羊群效应让很多家庭损失惨重,要不忍痛损失卖出,要不静待下次时机;金融市场上针对家庭及个人发售的金融产品及金融衍生品种类丰富、花样繁多,发售产品的机构也不断增加,发售机构的种类不断扩大,理财产品拒兑、线上线下非法集资、票据欺诈等现象也层出不穷。

为了保证我国金融市场的良性发展,保障我国居民在金融市场的权益,国家各级政府及监管机构不断研究,不断出台更加适合金融业发展的各项政策及监管机制,对金融市场供给侧严格监管。而需求侧的情况往往容易被忽略,家庭金融资产配置是否合理,家庭金融素养是否与当前金融业发展匹配,对国民的金融教育是否足够,也将极大地影响我国居民在金融市场上的权益和收益。所以,加强对需求侧的引导同样会对我国金融业能否更有效地为社会经济发展服务产生影响。

本文将运用调研数据,分析青海省家庭金融资产配置情况,并比对全国数据,从省级视角检视家庭金融资产配置问题,旨在为提升家庭金融素养,普及金融教育提供政策性建议。

1 文献综述

1.1 现代资产组合理论

Markowitz H(1952,1959)首次在证券投资组合中运用到概率论和线性代数的方法,期望最大可能化解投资风险,提出了投资组合理论。其理论原理包含了分散原理和相关系数对证券组合风险的影响,并提出了投资的均值一方差(E-V)准则,即尽可能选择期望收益高,且方差低的投资组合。作为投资组合理论的延深和拓展,Tobin(1958)论证了任何一种投资组合都可分解为一种无风险资产和另一种风险资产,即“两基金分离定理(Two-Funds Separation Theorem)”。在明确了投资者是理性的以及资本市场是完全有效的市场这两点假设的前提下,Sharp(1964)等人在Markowitz和Tobin的投资组合理论基础上继续研究,提出了至今对投资策略各及公司理财领域都产生深远影响的资本资产定价模型(CAPM)。该模型通过定义系统风险、非系统风险、Bata系数的意义和计算原则提供了一个可以大致衡量投资风险大小的模型。Samuelson(1969)、Merton(1969)等人区分长期投资和短期投资的差异,从决策的角度分析了两者套利的不同限制条件及不同方案。Kim,Omberg(1996)、Balduzzi,Lynch(1999)、Barberis(2000)等人在此基础上深入研究后发现,长期投资即近似地认为如果在一个投资者的有限生命周期中期望获得最优的投资组合收益,那么资产组合的权重是线性的。

1.2 当前家庭金融资产配置研究

无论是现代资产组合理论还是资产组合动态配置理论,形成的前提条件都是基于完全市场的假设,而Fama(1965)所提出的有效市场假说(EMH)自诞生起就争议不断。随着各国研究者不断深人的研究,以上理论很难完全解释现实的状况,无论从系统风险的和Bata系数的实际观测数值与理论的巨大差别还是人们实际投资与理性化投资之间的背道而驰都让经典理论陷入了困境。而Kahneman(1979)在前人的基础上提出的展望理论正式为行为金融学奠定了坚实的理论基础,并不断发展。而跨学科,跨领域的研究方向将更有效地研究家庭金融资产配置。

当前,国外经济学家通过外生变量和内生变量同时着手研究家庭金融资产配置行为。当利率、通货膨胀率、资本市场价格产生波动和变化,影响金融市场的政策开始实行时,家庭金融资产配置如何变化以及应变的时效如何,这种外生变量产生影响的效果作为短期分析,更加注重外因的作用和影响;由于家庭内部自身产生的金融相关的偏好,家庭的收入与消费、风险承受能力决定的家庭金融资产配置行为作为长期分析,影响家庭在金融领域的长期效果,更强调内因作用。

同样,国内专家学者如尹志超、吴雨等,以及西南财经大学中国家庭金融调查与研究中心等专家团队都对目前中国家庭金融资产配置进行了专门的调查研究和论述分析,根据比对国外数据,得出了中国家庭越来越青睐金融理财产品、中国家庭金融资产组合风险分布两极分化、中国部分家庭承受的风险水平远远高于美国家庭等结论,很多文章提出了许多有建设性的优化资产配置的金融知识性及政策性建议。

1.3 文献评述

通过对文献的梳理和研究,得出家庭金融资产配置直接作用于家庭财富保障和增值的结论,而金融素养是影响家庭金融资产配置的主要原因。通过研究青海家庭金融资产配置,可粗略估计青海家庭金融素养的水平高低。

2 青海省家庭金融资产配置

本文整理了CHFS(西南财经大学中国家庭金融调查与研究中心)的家庭金融调查数据,分别包含了2011年、2013年和2015年的调查数据,通过Stata软件计算出了青海省家庭资产配置的相关数据,并直接引用了CHFS在2016年出版的《中国家庭金融资产配置风险报告》的全国数据作为对比。

2.1 青海省户均资产及户均净资产

根据CHFS的家庭金融调查数据,家庭户均资产包含了家庭金融资产和家庭非金融资产。每项资产又包含若干项资产,分类情况如表1所示。非金融资产和金融资产之和为家庭户均资产,家庭户均资产扣除负债后计算出的资产为家庭户均净资产。户均净资产反映出家庭负债的水平,更真实地反映出家庭实际可支配的资产情况。

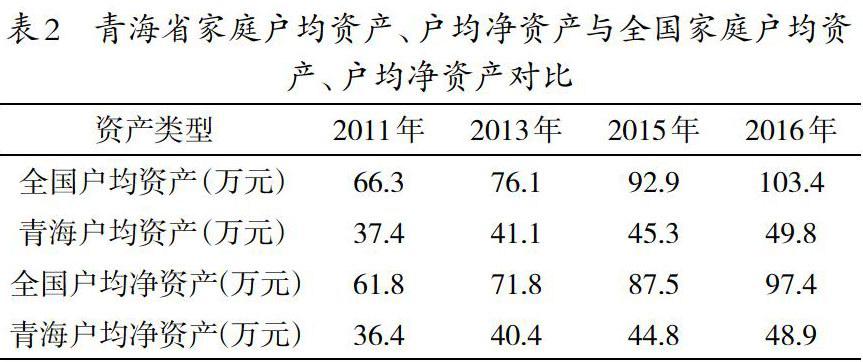

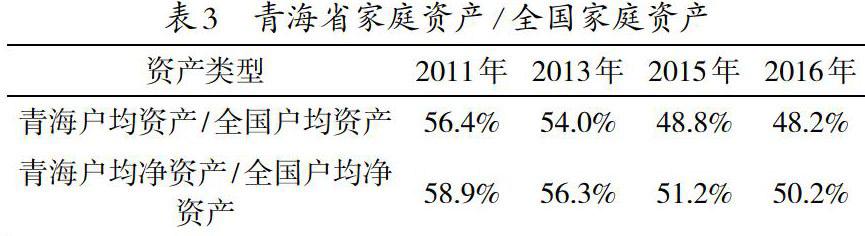

经过Stata计算得出青海省家庭户均资产、户均净资产与全国家庭户均资产、户均净资产对比如表2所示。其中2016年的数据CHFS暂时还沒有公布,数据是通过增长率进行预估得出。

青海省家庭户均资产和户均净资产都与全国的资产水平差距不小,但增长趋势是非常明显的,全国家庭户均资产每年保持了8.8%的复合增长率,全国家庭户均净资产也保持了9.1%的复合增长率。青海家庭的户均资产和净资产也分别保持了10%和10.5%的复合增长率。

通过计算得出青海家庭资产与全国家庭资产的比值如表3,包含了不同年份的青海户均资产/全国户均资产比值和青海户均净资产/全国户均净资产比值。2011年青海户均资产和户均净资产分别为全国的56.4%和58.9%,随着时间的推移,这两项数值逐年减少,到了2016年,青海户均资产和户均净资产分别只达到全国的48.2%和50.2%,说明随着经济发展,青海省家庭资产的地域特性明显,虽然增长速度高过全国平均水平,但基数低,户均资产和户均净资产净值和全国有较大差距,且差距有越拉越大的趋势。青海户均净资产/全国户均净资产数值高过青海户均资产/全国户均资产数值表明青海家庭相对全国家庭而言负债较少。

2.2 青海省家庭资产配置分析

按照将家庭户均资产分类成房产资产、金融资产、工商业资产和其他资产的方法继续计算,可得出表4,青海家庭资产配置与全国家庭资产配置差别明显。在2011年,青海省家庭房产资产占总资产的比例和全国都达到六成以上,全国家庭房产资产占比相对更高;而工商业资产占比相较全国数据差很多,几乎没有;青海家庭在金融资产占比上是全国的三倍。

2013年和2015年青海家庭房产资产占比与全国相差基本不大;随着全国家庭金融资产占比的逐渐提升,青海金融资产占比虽然仍然高很多,但差距在减小;青海家庭资产在工商业中的占比逐渐提高;2015年达到3.52%,但仍然和全国差距很大。

青海家庭金融资产占比相对于全国数据要高很多,这是不是说明青海家庭的金融意识和金融行为能力比全国平均水平更好呢?进一步通过计算家庭各类型金融资产占家庭总金融资产比例可发现产生这个数据的一些原因。

经过对家庭金融资产进行分类计算得出青海省家庭户均各项金融资产占比与全国对比,如表50无论是全国家庭还是青海家庭,存款资产占金融资产总量的比例都是最高,2011年、2013年、2015年全国家庭存款资产占比分别为56.60%、49.73%、45.80%;而青海家庭这三年同一数据要比全国家庭高11.9%、13.62%、18.69%。显然,青海家庭将很多资产放到了收益率和风险率都最低的存款上,这就解释了为什么青海家庭金融资产占比高过全国家庭。同时,随着时间的推移,无论是全国家庭还是青海家庭,存款占金融资产比例都在逐渐下降。

从股票资产占比的情况来看,青海家庭数据逐渐下降,幅度不大,而全国家庭此项数据则逐渐上升;由于债券投资的门槛很高,所以债券资产占比全国家庭和青海家庭数据都非常低;相对全国家庭,青海家庭对于基金的投入更多,但投资趋势是在下降;全国家庭和青海家庭的理财资产占比都在逐渐上升,上升速度青海家庭不如全国家庭。

总体上看,青海家庭金融资产配置对比全国更加集中于风险和收益较低的存款、理财,且投资风险资产的趋势也不明显。

3 结论及建议

本文通过理论研究与数据统计分析的方法,对青海省家庭资产配置情况进行了研究。在与全国数据比对后,得出如下结论:

(一)青海省家庭户均资产与净资产净值只有全国一半左右,增长速度超过全国增速,由于资产基数低,与全国资产净值差距在逐渐拉大。家庭资产中负债占比与全国相比较低;

(二)青海省家庭户均资产中房产所占比例超过六成,近几年占比与全国均值基本持平,青海省家庭户均资产中生产经营性资产占比与全国均值相比差距很大,近年来有增长趋势。表明生产经营性资产逐渐纳人青海家庭可投资范围;

(三)青海省家庭金融性资产占比超过全国均值,但其中大部分是存款,近些年存款占比有逐渐下降的趋势。说明青海家庭逐渐远离厌恶风险群体,也体现了金融素养的逐渐提升,青海金融市场的逐渐活跃。

以上结论说明了在当前的经济形势下,青海家庭金融资产配置对于青海家庭财富的保障和增值没有起到积极的作用,一方面是家庭金融素养不高,另一方面是金融市场提供给家庭的产品不够。

根据以上结论,提出以下建议:首先,加强普及青海省金融教育,提升青海省家庭金融素养。金融教育应当包含成年人,而不只是在学生层面。针对普通公民,教学方式应当灵活多变,运用互联网教育的资源,由金融监管机构、金融机构及高校提供教育资源和教学资料,对不同的人群采取不同的教学策略,制定教学计划,提升家庭金融素养。针对学生,可向外省学习先进的教育方式方法,为金融教育打好基础。根据OCED公布的资料显示,我国东部发达省份学生的金融素养水平在世界处于一流,相关部门可做调研。其次,进一步加强金融监管力度,提升青海省普通家庭金融参与度。金融监管越规范,金融市场就越规范,从另一个角度让家庭金融素养得到了被动提升。根据青海省经济发展区域性特点,金融监管机构可鼓励金融创新,金融机构面向青海本地金融市场可提供一些门槛较低的金融产品和金融衍生产品,提升青海省家庭的金融参与度,优化金融资产配置。

参考文献:

[1]Elton,Ej.现代投资组合理论与投资分析[M].北京:机械工业出版社,2008.

[2]Maarten van Rooij ,Ann amaria Lusardi,Rob Alessie. Financialliteracy and stock market participation. Journal of Financial Economics,101.449-472.2011.

[3]Hilgert M A,Hogarth J M,Beverly S G.Household financialmanagement: he connection between knowledge and behavior[J].Federal Reserve Bulletin,2003,(Jul):309-322.

[4]MarkOWiCZ, H.Portfolio selection[J].Journal of Finance,1952,7(1):77-91.

[5]Tobin, J.Liquidity preferences as behavior toward risk[J].Review ofEconomic Studies,1958,25(2).

[6]甘犁,尹志超,贾男,徐舒,马双.《中国家庭金融调查报告》[M].西南财经大学出版社,2015.

[7]甘犁,尹志超,贾男,徐舒,马双.中国家庭资产状况及住房需求分析[J].金融研究,2013,(04):1-14.

猜你喜欢

财税月刊(2018年2期)2018-05-17

现代管理科学(2018年1期)2018-01-11

考试周刊(2018年1期)2018-01-06