ESG改善对企业劳动投资效率的提升作用研究

2024-06-06 13:20:55杨洁丁洁

重庆工商大学学报(西部论坛) 2024年2期

关键词:代理成本

杨洁 丁洁

DOI:10.3969/j.issn.1674-8131.2024.02.06

摘 要:企业ESG表现的改善,能够强化内部控制,优化信息环境,进而可以通过缓解委托代理冲突和加强外部监督来提高劳动投资决策的科学性和有效性,实现劳动投资效率的提升。采用沪深A股上市公司2009—2022年的数据分析发现:ESG表现改善可以显著提升企业的劳动投资效率,该结论在经过缓解内生性、变量处理、排除非劳动投资影响等一系列稳健性检验后依然成立;ESG表现改善主要通过优化企业的雇佣行为来提升劳动投资效率,即以减少雇佣(而非增加解雇)的方式抑制劳动投资过度,以增加雇佣(而非减少解雇)的方式缓解劳动投资不足;ESG表现改善能够通过降低代理成本和提高分析师预测质量两条路径来提高企业劳动投资效率,并对信息披露质量较高的企业和劳动密集度较高的企业具有更为显著的劳动投资效率提升效应。因此,企业应积极增加ESG投资,并通过提高自身的信息披露质量促进分析师预测质量提升,通过降低代理成本减少非效率劳动投资行为,以有效提升劳动投资效率。

关键词:ESG表现;劳动投资效率;代理成本;分析师预测;过度雇佣;雇佣不足

中图分类号:F270.7;F272.3 文献标志码:A 文章编号:1674-8131(2024)02-0069-16

引用格式:杨洁,丁洁.ESG改善对企业劳动投资效率的提升作用研究[J].西部论坛,2024,34(2):69-84.

YANG Jie, DING Jie. The promotion effect of improving ESG performance on enterprises labor investment efficiency[J]. West Forum, 2024, 34(2): 69-84.

一、引言

作为重要的生产要素,劳动力不仅是决定社会生产力水平的关键因素,也是影响企业产出和利润最活跃的因素。在现代经济体系中,劳动力的合理配置发挥着越来越重要的作用。从微观层面看,企业必须通过劳动投资进行人力资本积累,以满足生产经营的劳动力需要,并由此产生劳动投资效率问题。劳动投资效率反映了企业的劳动投资行为所决定的实际劳动雇佣量与生产经营所需的最佳劳动雇佣量之间的匹配度,若企业的劳动投资偏离最优状态(包括投资不足和投资过度),不仅不利于企业当前的生产经营,对企业未来的可持续发展也会造成严重的负面冲击(Ghaly et al.,2020;Ghadhab,2023)[1-2],因而提高劳动投资效率对企业实现可持续发展、保持竞争优势极为重要(Boubaker et al.,2022;张功富 等,2023)[3-4]。在此背景下,如何有效提高企业的劳动投资效率成为学术界研究的重点之一。

现有文献对企业劳动投资效率的影响因素进行了广泛研究,既包括企业的发展环境,如劳动保护(孔东民 等,2020;Palmeira et al.,2023)[5-6]、环境不确定性(卜君 等,2020)[7]、社会信任(申丹琳 等,2022;赵彦锋,2023)[8-9]、数字经济(翟淑萍 等,2022)[10]、营商环境(傅超 等,2023)[11]、资本市场(于然海 等,2023;黎文飞 等,2023)[12-13]、货币政策(张长海 等,2024)[14]等,也包括企业的治理结构,如内部控制(李小荣 等,2021;喻彪 等,2022)[15-16]、會计信息(袁知柱 等,2022;喻彪 等,2022)[17-18]、员工持股计划(刘圻 等,2022)[19]、数字化转型(周冬华 等,2023;陈邑早 等,2023;钟廷勇 等,2023)[20-22]等。个别文献关注到企业的ESG表现对其劳动投资效率的影响,比如:Li等(2023)[23]研究发现,ESG表现改善通过缓解融资约束和完善信息环境提高了企业劳动力投资效率;张泽南等(2024)[24]认为,从理论上讲,ESG表现的改善可能提高企业的劳动投资效率,也可能降低企业的劳动投资效率,其采用沪深A股上市公司2011—2021年数据实证检验的结果显示,ESG表现改善通过缓解融资约束和增强员工创新两条路径促进了企业劳动投资效率提升,且对非国有企业、审计质量较低、非高新技术企业、市场竞争地位较低企业的劳动投资效率提升效果更为明显。

随着经济的发展和社会的进步,企业高质量发展需要承担的环境和社会责任日益多元化。ESG即环境(Environmental)、社会(Social)和公司治理(Governance),企业的ESG表现(或称ESG绩效)是衡量其是否具备足够社会责任感和可持续发展潜力的重要标准,不仅越来越多的投资者和监管机构开始关注企业的ESG表现,而且越来越多的企业也将ESG作为重要的投资价值理念和发展战略指南。企业进行ESG投资以提升ESG绩效,一方面会产生许多正外部性,促进企业的可持续发展,另一方面也可能因额外的成本负担导致经济效率降低。当前,企业ESG绩效提升的社会经济效应成为学术界研究的热点问题,其中,在对企业自身发展的影响方面,相关文献主要从资本投资效率(高杰英 等,2021;Bilyay-Erdogan et al.,2024)[25-26]、财务绩效(Nirino et al.,2021)[27]、融资成本(邱牧远 等,2019;陈若鸿 等,2022)[28-29]、企业价值(王琳璘 等,2022)[30]、技术创新(方先明 等,2023;周兵 等,2023)[31-32]等维度考察了ESG改善的经济后果,而关于ESG表现对企业劳动投资效率的影响还有待进一步考察,尤其是其中的影响机制需要深入探究。

鉴于上述,本文在已有研究的基础上,从企业内部的委托代理和外部的信息传递这两个影响企业劳动投资效率的关键因素出发,探讨ESG表现改善通过降低代理成本和提高分析师预测质量来促进企业劳动投资效率提升的内在机制,并采用沪深A股上市公司2009—2022年的面板数据进行实证检验。相比已有研究,本文的边际贡献主要在于:一是丰富和深化了ESG表现的经济效应研究,为企业通过增加ESG投资来促进劳动投资效率提升提供了新的经验证据;二是验证了代理成本和分析师预测质量在ESG表现影响企业劳动投资效率中的中介作用,为深入认识企业改善ESG表现的积极作用提供了有益补充,也为后续相关研究提供了新的研究视角与思路;三是从信息披露质量、劳动密集程度等维度分析了ESG表现影响企业劳动投资效率的异质性,有助于企业更具针对性地充分发挥ESG表现改善的积极效应,有效提高劳动投资效率,实现高质量发展。

二、理论分析与研究假说

1.ESG表现与企业劳动投资效率

劳动投资效率是企业管理能力、资源配置效率、创新绩效以及发展质量的重要体现,其不仅取决于企业的发展战略与管理水平,还受到企业发展环境与外部监督的影响。一方面,ESG表现改善是企业增加ESG投资的结果,体现了企业发展战略的转型和升级。ESG表现较好的企业,通常能够以更符合各方利益的方式高质量地执行与利益相关方的契约,从而为自身可持续发展赢得更多的资源和更好的环境(王琳璘 等,2022)[30];同时,其所体现的非完全自利性还会正向引导和有效约束企业的经营管理行为(邱牧远 等,2019)[28]。因此,随着ESG表现的改善,企业会更加注重提高自身的发展质量,制定持续性的发展战略,并提高投资决策的科学性以提升发展质量,而发展质量的提升能够有效促进劳动投资效率的提高(翟淑萍 等,2022)[10]。另一方面,ESG表现的改善也有助于提高企业的信息透明度和强化外部监督(孙光国 等,2023)[33],帮助企业管理层识别有效的劳动投资机会,从而制定适宜的劳动力雇佣决策以提升劳动投资行为的有效性(杨刚 等,2023)[34];同时,ESG表现良好的企业通常具备完善的监督治理体系和积极主动的外界沟通意愿,可以通过内外部信息传递效应有效缓解股东与管理层之间的代理冲突,抑制管理层的逐利性机会主义行为,优化投资决策,最终提升劳动投资效率。

基于以上分析,本文提出假说H1:ESG表现改善能够显著提升企业劳动投资效率。

相關研究发现,降低代理成本、提高分析师预测质量是企业提高劳动投资效率的有效路径(Jung等,2014;Sualihu等,2021;李小荣 等,2021)[35-36][15]。一方面,当存在严重的代理冲突时,企业管理层为实现个人私利或建设“个人帝国”而倾向于采取机会主义行为,不利于企业劳动投资效率的改善;另一方面,分析师是企业重要的外部监督者和信息中介,其预测质量较差意味着企业内外部信息交流不畅,这会导致外部监管效率下降,并降低了企业进行非效率劳动投资的成本,进而阻碍企业劳动投资效率的提高(陈婧 等,2018)[37]。基于此,本文重点探讨ESG表现改善能否通过降低代理成本和提高分析师预测质量两条路径来促进企业的劳动投资效率提高。

2.代理成本的中介作用

在现代企业制度下,所有权与经营权的分离以及代理人与委托人间信息的不对称引发了股东与管理层之间的代理问题。企业管理层可能采取机会主义策略,通过削减劳动力成本来增加效益,如加剧裁员力度或降低招聘力度,从而导致劳动投资不足。同时,为了避免风险,管理层可能选择雇佣更少的员工,这同样会导致劳动投资不足。此外,管理层出于自利和防御目的的“帝国建设”自利行为还可能会过度雇佣员工,从而导致企业劳动投资过度(陈邑早 等,2023)[21]。ESG表现较好意味着企业具备较强的环保意识、社会责任感以及完善的治理结构,可以通过合力治理作用有效缓解股东与管理层之间的代理冲突,弱化管理层的短视主义偏好和机会主义动机(Li et al.,2023)[23],从而提高劳动投资效率。具体来看:(1)ESG表现良好的企业通常会积极响应国家的号召,这有助于协调委托代理中的矛盾冲突,约束管理层基于短期利益的自利性投资行为(耀友福 等,2023)[38];(2)ESG表现良好的企业往往更加注重创造长期价值和兼顾各方利益相关者权益(赵彦锋,2023)[9],这有助于维持和巩固企业与利益相关者间的关系(张莉艳 等,2023)[39],并激励更多利益相关者参与对企业的监督活动,进而通过加强外部监督降低代理成本(Vollero et al.,2019)[40];(3) 积极践行ESG理念的企业通常具备完善的监督治理体系和较强的信息搜索能力,这有利于降低企业劳动投资决策的机会主义倾向,减少代理问题的发生(喻彪 等,2022)[41],并优化劳动投资决策,从而有效抑制自利性动机驱使下的非效率劳动投资行为(张功富 等,2023)[4];(4)充足且可支配的自由现金流可能会诱发管理层的非效率投资行为,例如过度扩张企业规模或将资金投入那些净现值为负的项目,而企业进行ESG投资可以有效地减少自由现金流,从而有助于解决委托代理问题,提高劳动投资效率(Samet et al.,2017)[42]。

基于以上分析,本文提出假说H2:ESG表现改善可以通过降低代理成本来提升企业劳动投资效率。

3.分析师预测质量的中介作用

市场在资源配置中起决定性作用,而信息不对称是市场失灵的主要原因之一。企业与外部利益相关者之间的信息不对称普遍存在,尤其是在信息不对称严重的情况下,一方面,外部利益相关者难以对企业的收益和风险状况做出准确判断,面临逆向选择和风险规避问题,不仅投资意愿降低,而且不利于对企业的投资行为形成有效监督;另一方面,信息流动的方向不仅仅是从企业至市场的正向流动,还包括从市场向企业的逆向流动(陈婧 等,2018)[37],企业也难以根据市场需求灵活调整投资行为,且信息劣势导致的潜在风险也为管理层进行盈余操纵提供了更多的机会(Abu Afifa et al.,2024)[43]。在此背景下,证券分析师的预测能够发挥外部治理和信息中介的作用,改善企业的信息环境,从而降低信息不对称导致的各种负面影响。作为财务信息的有效补充,ESG表现向市场传达了更多有关企业的特质信息(匡广璐 等,2023)[44],在有效缓解企业内外部信息不对称的同时,降低了分析师的信息获取成本,并提高了信息质量,可以显著提高分析师预测的准确性和及时性。同时,ESG表现良好的企业具有较强的社会责任意识,不仅信息披露意愿强烈,而且注重财务信息质量的提升,通过管理层自律和财务自律有效抑制了财务重述和盈余管理等行为(Rezaee et al.,2019)[45]。因此,ESG表现改善可以改善企业的信息环境,降低信息不对称程度,使分析师能够更准确地预测企业盈余(Sualihu等,2021)[36],从而提高分析师预测质量。分析师预测质量的提高,则有利于利益相关者对企业的劳动配置情况做出正确判断,使利益相关者更加了解企业的劳动投资机会(Pinnuck et al.,2007)[46],并通过外部监督来约束管理层的非效率劳动投资行为(喻彪 等,2022)[41];同时,也为企业管理层调整劳动投资行为提供了有效的决策参考(林晚发 等,2023)[47],可以帮助管理层做出更有效率的劳动投资决策,进而提高企业的劳动资源配置效率。

基于以上分析,本文提出假说H3:ESG表现改善可以通过提高分析师预测质量来提升企业劳动投资效率。

三、实证检验设计

1.基准模型设定与变量测度

为检验ESG表现对企业劳动投资效率的影响,本文构建以下基准回归模型:

Abresidi,t=β0+β1ESGi,t+∑Controlsit+∑Industry+∑Year+εi,t

其中,下標i和t分别代表企业和年份,被解释变量(Abresidi,t)为“劳动投资非效率”,核心解释变量(ESGi,t)为“ESG表现”,Controlsi,t表示控制变量,Industry和Year分别表示行业固定效应和年份固定效应,εi,t为随机干扰项。

(1)“劳动投资非效率”的测度。本文参考卜君和孙光国(2020)[7]的方法,采用企业实际劳动投资与最优水平之间的偏离度来反映样本企业劳动投资的非效率程度,即通过构建雇佣模型进行分年度分行业回归①,得到模型残差,用残差的绝对值来衡量“劳动投资非效率”,其值越大则企业的劳动投资效率越低。此外,残差大于0的企业属于劳动投资过度,而残差小于0的企业属于劳动投资不足,为检验ESG表现是否既可以抑制企业的劳动投资过度,又可以缓解企业的劳动投资不足,进一步根据残差的符号将样本划分为“劳动投资过度企业”和“劳动投资不足企业”两组,分别以其“劳动投资过度”(残差)和“劳动投资不足”(残差的绝对值)为被解释变量进行模型检验。

(2)“ESG表现”的测度。本文采用华证ESG指标来衡量样本企业的ESG表现,该指标共有9个等级,从低到高分别为C、CC、CCC、B、BB、BBB、A、AA、AAA,将其分别赋值为1至9,其值越大则企业的ESG表现越好。

(3)控制变量的选取。借鉴孔东民等(2020)[5]的研究,本文选取以下企业层面的11个控制变量:“成长性”,采用企业营业收入增长率来衡量;“速动比率”,通过“(现金+短期投资+应收账款)/流动负债”计算得到;“上市年龄”,采用企业上市年限来衡量;“权益净利率”,采用净利润与股东权益余额的比值来衡量;“负债率”采用总负债与年初总资产的比值来衡量;“固定资产比重”采用固定资产净额与年初总资产的比值来衡量;“资产规模”,采用总资产的自然对数值来衡量;“劳动密集程度”,采用员工人数与年初总资产的比值来衡量;“现金流波动率”,采用过去五年经营性现金流量标准差的自然对数值来衡量;“营业收入波动率”,采用过去五年营业收入标准差的自然对数值来衡量;“是否亏损”,净利润为负取值为0,否则取值为1。

2.样本选择与数据处理

本文以沪深A股上市公司为研究样本,样本期间为2009—2022年,并剔除非正常交易类(ST或〖DK(〗*〖DK)〗ST)样本、上市不足1年的样本、金融和房地产行业的样本、变量数据缺失的样本,以及资产负债率大于等于1、员工人数不足30人、总资产为0、流动负债为负、长期负债为负的样本,最终获得30 875个观测值。同时,为了消除异常值带来的影响,本文对所有连续型变量进行上下1%的缩尾处理。华证ESG评级数据来自万得数据库(Wind),其他数据均来自国泰安数据库(CSMAR)。

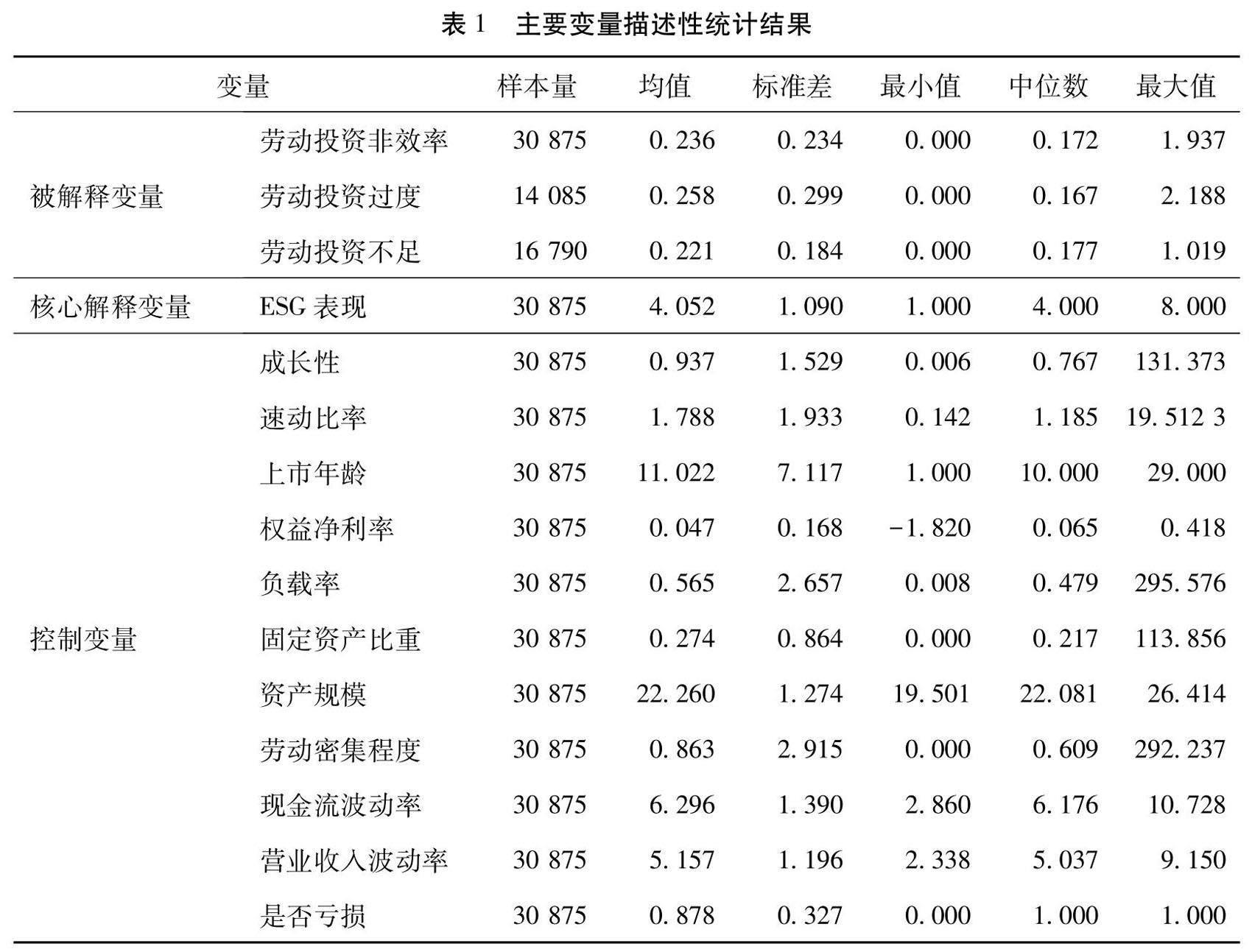

主要变量的描述性统计结果如表1所示。“ESG表现”的均值为4.052,标准差为1.090,说明样本企业ESG表现的平均水平处于B~BBB级之间。“劳动投资非效率”的平均值为0.236,标准差为0.234,最大值为1.937,最小值为0,说明在样本期间样本企业的劳动投资效率存在显著差异,且约有45.6%的样本企业劳动投资非效率程度超过平均水平。其余变量的描述性统计结果与相关研究的分析结果基本一致。

四、实证检验结果分析

1.基准模型回归结果

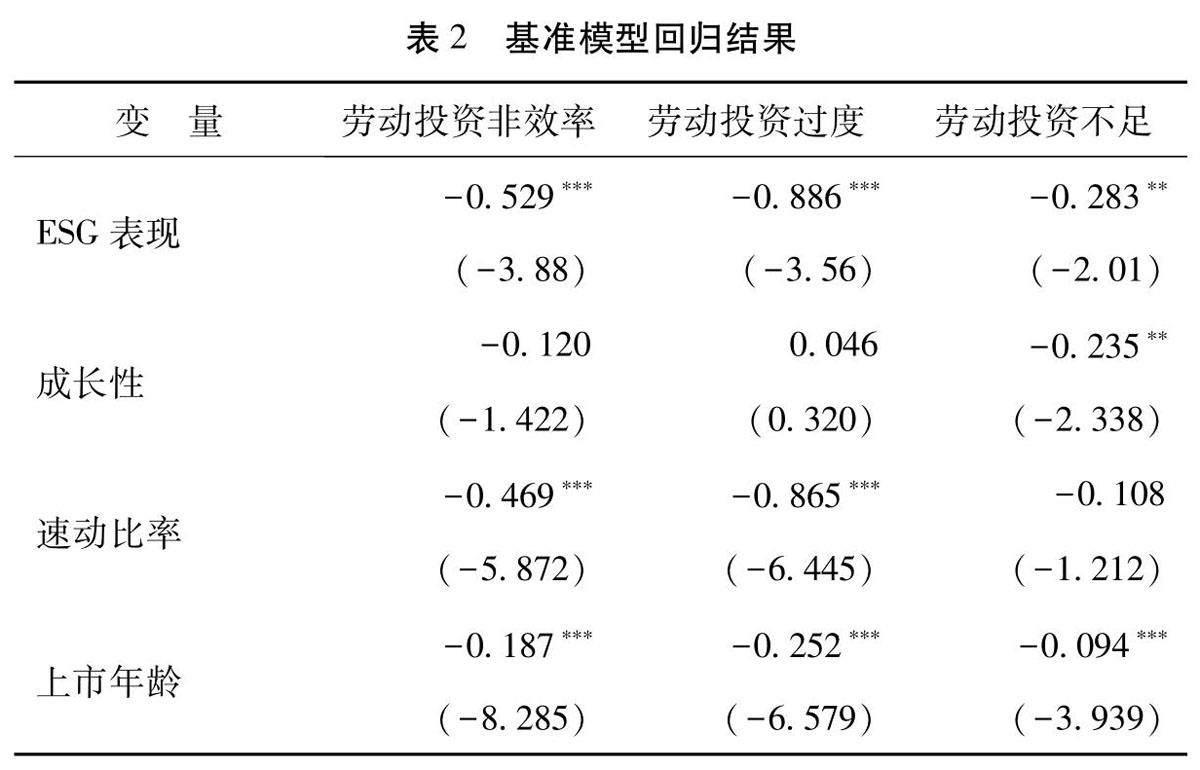

表2列(1)报告了全样本的基准模型回归结果,为缓解扰动项的影响,本文回归均采用企业层面的聚类稳健标准误差。“ESG表现”对“劳动投资非效率”“劳动投资过度”“劳动投资不足”的回归系数均显著为负,表明ESG表现的改善降低了样本企业的劳动投资非效率程度,且既可以抑制劳动投资过度企业的过度投资,又可以缓解劳动投资不足企业的投资不足。由此,本文提出的假说H1得到验证。

考虑企业的劳动力配置包括雇佣和解雇两种反向行为,劳动投资过度又可分为雇佣过度和解雇不足,劳动投资不足则可分为雇佣不足和解雇过度,本文进一步进行分组检验。参考Jung等(2014)[35]的方法,在“劳动投资过度企业”样本中,若企业净雇佣量(Net_hire)的拟合值大于0归为“雇佣过度”组,否则归为“解雇不足”组;在“劳动投资不足企业”样本中,若企业净雇佣量(Net_hire)的拟合值大于0归为“雇佣不足”组,否则归为“解雇过度”组。四组样本的基准模型检验结果见表3,在“雇佣过度”和“雇佣不足”组中,“ESG表现”的回归系数显著为负,而在“解雇不足”和“解雇过度”组中,“ESG表现”的回归系数不显著,表明ESG表现改善对企业劳动投资效率的提高主要表现在雇佣行为上,即有效抑制了企业的雇佣过度和雇佣不足,而对企业的解聘行为未能产生显著影响。其原因可能在于:《劳动合同法》的实施强化了劳动者权益的保障范围和强度,解雇成本的增加降低了企业通过解雇来调整劳动力配置的意愿和可能性;相较于解雇行为,企业在雇佣劳动力方面则具有更高的自主性(陈邑早 等,2023)[21]。因此,ESG表现改善对企业劳动投资效率的提升作用主要是通过优化雇佣行为来达成的。

2.稳健性检验

为进一步验证基准模型分析结果的可靠性,本文进行如下稳健性检验:

(1)内生性处理。为缓解基准模型可能存在的样本选择偏差及反向因果关系等内生性问题,本文运用倾向得分匹配法、熵平衡法和工具变量法进行内生性处理。第一,采用通过1:1最近邻匹配(允许重置抽样)得到的样本重新进行模型检验,回归结果见表4的(1)列,“ESG表现”的回归系数显著为负。第二,借鉴周泽将等(2022)[48]的方法,根据“ESG表现”的中位数构造虚拟变量“ESG表现1”(大于中位数赋值为1,否则赋值为0),以基准模型的控制变量为协变量进行熵平衡匹配,在此基础上运用熵平衡法的检验结果见表4的(2)列,“ESG表现1”的回归系数也显著为负。第三,采用企业社会捐赠额加1的自然对数值(“社会捐赠额”)作为“ESG表现”的工具变量,进行2SLS检验。社会捐赠已成为企业承担社会责任的主要外在形式之一(褚靖铭 等,2023)[49],一般而言,企业的社会捐款越多ESG表现也越好,因此该指标与“ESG表现”具有正相关性,满足工具变量选取的相关性要求;企业的捐赠行为不会直接对劳动投资效率产生影响,该指标也满足工具变量的外生性要求。第一阶段的回归结果见表4的(3)列,工具变量“社会捐赠额”的回归系数显著为正,表明工具变量与核心解释变量之间存在正相关关系;Cragg-Donald Wald F统计量大于临界值,表明不存在弱工具变量问题。第二阶段的回归结果见表4的(4)列,“ESG表现”的回归依然系数显著为负。上述检验结果表明,在缓解内生性问题后,ESG表现改善能够显著提高企业劳动投资效率的结论仍然成立。

(2)变量处理。一是替换变量。借鉴谢红军和吕雪(2022)[50]的研究,依据ESG评级大类重新进行赋值(A类赋值为3,B类赋值为2,C类赋值为1),构建变量“ESG表现2”,以该变量为核心解释变量的回归结果见表5的(1)列;参考陶欣欣等(2022)[51]的方法,采用员工工资支付水平(企业支付给职工以及为职工支付的现金/总资产)来衡量企业的净雇佣量,重新计算得到“劳动投资非效率1”“劳动投资过度1”“劳动投资不足1”,以其为被解释变量的回归结果见表5的(2)(3)(4)列。二是增加控制变量,考虑到地区、行业层面的因素也可能对企业的劳动投资效率产生影响,在基准模型的基础上进一步控制“行业竞争度”“地区生产总值”“产业结构”变量,重新进行模型检验,回归结果见表5的(5)列。三是解释变量滞后处理。将全部控制变量进行滞后一期处理的检验结果见表5的(6)列,将核心解释变量“ESG表现”进行滞后一期处理的检验结果见表5的(7)列。上述检验的核心解释变量估计系数均显著为负,表明本文基准模型的分析结果具有良好的稳健性。

(3)排除非劳动投资的影响。在某种程度上,企业的劳动投资和非劳动投资具有互补性(Jung et al.,2014)[35],而非劳动投资可能對ESG表现与企业劳动投资效率的关系造成一定影响。为了消除这种干扰,借鉴陈邑早和岳新茹(2023)[21]的方法,将非劳动投资细分为资本支出、研发支出、广告支出和其他支出4个类别,根据不同类别支出与净雇佣量间的关系,将全部样本分为三组进行检验:一是同向变动组,即同时增加(减少)劳动投资和非劳动投资的企业,其劳动投资受到非劳动投资的影响可能较大;二是反向变动组,即增加(减少)劳动投资的同时减少(增加)非劳动投资的企业,其劳动投资受到非劳动投资的影响可能较小;三是不确定组,即非劳动投资未进行披露以及年变化量为零的样本企业。分组检验的结果见表6,“ESG表现”在各组中的回归系数均显著为负,因此可以认为非劳动投资对本文的研究结论不会产生显著影响。

3.机制检验

本文构建如下中介效应模型进行影响机制检验:

Abresidi,t=β0+β1ESGi,t+∑Controlsit+∑Industry+∑Year+εi,t

Mi,t=γ0+γ1ESGi,t+∑Controlsit+∑Industry+∑Year+εi,t

Abresidi,t=μ0+μ1ESGi,t+μ2Mi,t+∑Controlsit+∑Industry+∑Year+εi,t

其中,Mi,t为中介变量。根据前文理论分析,为检验ESG表现改善能否通过降低代理成本的路径来提升企业劳动投资效率,选取“代理成本”(采用管理费用率来衡量)作为中介变量,其值越大则企业的委托代理成本越高;为检验ESG表现改善能否通过提高分析师预测质量的路径来提升企业劳动投资效率,参考王瑶等(2023)[52]的研究,采用反向指标(分析师盈余预测偏差)来衡量分析师预测质量,具体指标为“预测偏差”,通过“|所有分析师当年最近一次对样本企业每股盈余预测的平均值-该企业当年的实际每股盈余|÷该企业股票年末收盘价格”计算得到,其值越小分析师对企业盈余预测的偏差越小,即分析师预测的质量越高。

中介效应模型检验结果见表7。“ESG表现”对“代理成本”和“预测偏差”的估计系数均显著为负,表明ESG表现改善有助于降低企业的代理成本和提高分析师预测的准确度;“代理成本”和“预测偏差”对“劳动投资效率”估计系数显著为正,表明代理成本越高、分析师预测偏差越大,企业劳动投资的非效率程度越高;与基准模型相比,加入中介变量后“ESG表现”的回归依然显著为负,但绝对值有所减小,表明中介变量发挥了显著的部分中介作用。由此,本文提出假说H2和H3得到验证,即ESG表现改善能够通过降低代理成本和提高分析师预测质量来提升企业劳动投资效率。

4.进一步的讨论:异质性分析

(1)信息披露质量异质性。根据前文的理论分析,企业可以通过改善ESG表现来为自身构建起“负责任”的企业形象和声誉,而当企业受到更多的外部监督和关注时,信息传播将变得更加高效,并推动企业提高信息披露质量,由此形成正反馈效应,进而促使ESG表现改善可以产生更为积极的作用。因此,遵循本文的逻辑,当企业的信息传递更高效时,ESG表现改善对企业劳动投资效率的提升效果应当更加明显。参考方红星等(2022)[53]的做法,根据国泰安数据库公布的企业信息披露评级,将考评结果为优秀和良好的样本划分为“信息披露质量高”组,将考评结果为不合格和合格的样本划分为“信息披露质量低”组,分组检验结果见表8的(1)(2)列。在“信息披露质量高”组,“ESG表现”的回归系数显著为负,而在“信息披露质量低”组,“ESG表现”的回归系数为负但不显著,且系数绝对值也是“信息披露质量高”组显著大于“信息披露质量低”。上述结果表明,当企业的信息披露质量较高时,ESG表现改善对企业劳动投资效率的提升作用更为显著,与本文的理论逻辑保持一致。

(2)劳动密集度异质性。相比非劳动密集型企业,劳动密集型企业在生产经营过程中对劳动力要素的依赖程度较高,劳动投入在总成本中所占比重也较大(张燕 等,2019)[54],因而更有动力通过ESG投资来降低劳动成本,这也将促使ESG表现的改善能够更好地优化其劳动力资源配置,产生更显著的劳动投资效率提升效果。借鉴袁璐璐和罗楚亮(2023)[55]的研究,根据企业人均固定资产的中位数将样本划分为“劳动密集度高”和“劳动密集度低”两组,分组检验结果见表8的(3)(4)列。在“劳动密集度高”组,“ESG表现”的回归系数显著为负,而在“劳动密集度低”组,“ESG表现”的回归系数为负但不显著,且系数绝对值也是“劳动密集度高”组显著大于“劳动密集度低”组。上述结果表明,当企业的劳动密集度较高时,ESG表现改善可以产生更为显著的劳动投资效率提升效应。

五、结论及启示

近年来,随着经济发展方式的转变和“双碳”战略的稳步推进,企业在环境保护、社会责任、公司治理三个关键领域的整体绩效愈发受到投资者和监管机构的广泛关注。增加ESG投资是企业实现可持续发展的必然选择,ESG表现则会对企业自身的生产经营和发展质量产生持久性影响。ESG表现的改善,一方面能够加强企业的内部控制,提高企业投资决策的科学性,另一方面也会改善企业的信息环境,并通过信息传递效应和外部监督效应抑制管理层的机会主义行为,有助于企业更好地把握投资机会和优化投资决策,最终提升企业的劳动投资效率。本文以沪深A股上市公司为研究样本,采用2009—2022年的数据进行实证检验,分析结果表明:(1)企业ESG表现的改善可以显著提升其劳动投资效率,且既可以抑制劳动投资过度,也可以缓解劳动投资不足;(2)ESG表现改善对企业劳动投资效率的提升作用主要是通过优化企业的雇佣行为来达成的,即抑制过度雇佣和缓解雇佣不足;(3)企业代理成本和分析师预测质量是ESG表现影响企业劳动投资效率的中介变量,即ESG表现改善能够通過降低代理成本和提高分析师预测质量两条路径提高企业劳动投资效率;(4)ESG表现改善的劳动投资效率提升效应,对信息披露质量较高的企业和劳动密集度较高的企业更为显著。

基于上述研究结论,本文提出以下启示:第一,劳动力是企业生产经营的核心要素,提高劳动投资效率对企业高质量发展具有重要意义,而ESG表现的改善可以显著提高劳动投资效率。因此,企业应积极增加ESG投资,尤其是那些劳动力依赖程度高、劳动成本负担较重但劳动投资效率较低的企业,要高度重视ESG责任的履行,将ESG纳入发展战略与运营管理体系,通过改善ESG表现来优化劳动力资源配置。第二,降低代理成本和提高分析师预测质量是促进企业劳动投资效率提升的有效路径。因此,在增加ESG投资的同时,企业应充分利用分析师在资本市场中的信息中介功能和外部治理作用,有效改善内外部信息交流环境,通过提高自身的信息披露质量促进分析师预测质量提升,并通过缓解委托代理冲突减少非效率投资行为,从而提高劳动投资效率,优化人力资源配置。第三,企业信息披露质量的提高有助于增强ESG表现改善对劳动投资效率的提升作用,因而企业应重视信息披露问题,通过高质量的信息披露来获取更多资源和缓解委托代理问题,从而充分利用信息传递效应和外部监督机制促进自身高质量发展。

参考文献:

[1]GHALY M,DANG V A,STATHOPOULOS K. Institutional investors horizons and corporate employment decisions[J]. Journal of Corporate Finance,2020,64:101634.

[2] GHADHAB I. Cross-listing dynamics and labor investment efficiency:international evidence[J]. International Review of Financial Analysis,2023.

[3] BOUBAKER S,DANG V A,SASSI S. Competitive pressure and firm investment efficiency:evidence from corporate employment decisions[J]. European Financial Management,2022,28(1):113-161.

[4] 張功富,詹俊,吕月童.数字化转型如何影响企业劳动投资效率[J].财会月刊,2023,44(5):153-160.

[5] 孔东民,唐琦,项君怡.劳动保护与企业劳动投资效率[J].华中科技大学学报(社会科学版),2020,34(5):36-47.

[6] Palmeira R,Pindado J,Requejo I. How does employment protection legislation affect labor investment inefficiencies?[J]. Research in International Business and Finance,2023,66:102029.

[7] 卜君,孙光国.环境不确定性会影响企业劳动投资效率吗?[J].经济管理,2020,42(10):23-38.

[8] 申丹琳,江轩宇.社会信任与企业劳动投资效率[J].金融研究,2022(9):152-168.

[9] 赵彦锋.社会信任如何影响企业劳动投资效率?[J].经济经纬,2023,40(4):115-125.

[10]翟淑萍,韩贤,毛文霞.数字经济发展能提高企业劳动投资效率吗[J].当代财经,2022(1):78-89.

[11]傅超,刘雨欣,王文姣.营商环境对企业劳动投资效率的影响研究[J].华东经济管理,2023,37(9):106-117.

[12]于然海,黄志刚,季国民,等.资本市场定价对企业劳动投资效率的影响研究[J].亚太经济,2023(5):33-46.

[13]黎文飞,陈熹,周凯航.股票市场开放与企业劳动投资效率——基于沪深港通交易制度的准自然实验[J].南方经济,2024(2):62-78+158.

[14]张长海,耿歆雨,王帅旗.货币政策对企业劳动投资效率的影响研究[J].财经理论与实践,2024,45(1):34-40.

[15]李小荣,韩琳,马海涛.内部控制与劳动力投资效率[J].财贸经济,2021,42(1):26-43.

[16]喻彪,杨刚.内部控制重大缺陷与企业劳动投资效率[J].财会月刊,2022(13):32-40.

[17]袁知柱,侯利娟.会计信息可比性与企业劳动力投资效率[J].财贸研究,2022,33(12):74-92+106.

[18]喻彪,杨刚.会计信息可比性与企业劳动投资效率[J].投资研究,2022,41(6):31-58.

[19]刘圻,赵沪晓.员工持股计划能够改善企业劳动投资效率吗?[J].中南财经政法大学学报,2022(4):3-15.

[20]周冬华,万贻健.数字化转型会提升企业劳动投资效率吗[J].山西财经大学学报,2023,45(02):87-101.

[21]陈邑早,岳新茹.数字技术何以促进企业劳动投资效率提升?[J].经济评论,2023(4):51-64.

[22]钟廷勇,程玉梅,李江娜.数字化转型与劳动投资效率:缓解不足还是抑制过度?[J].西部论坛,2023,33(2):29-42.

[23]LI W,CHEN S,GAO Z,et al. Assessing the impact of corporate environmental performance on efficiency improvement in labor investment[J]. Business Strategy and the Environment,2023,32(7):5008-5024.

[24]张泽南,夏玉洁,张雪梅.赋能还是负能:ESG表现与企业劳动投资效率[J/OL].(2024-01-17).外国经济与管理,2024:1-17,https://doi.org/10.16538/j.cnki.fem.20240120.201.

[25]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[26]BILYAY-ERDOGAN S,DANISMAN G O,DEMIR E. ESG performance and investment efficiency:The impact of information asymmetry[J]. Journal of International Financial Markets,Institutions and Money,2024,91:101919.

[27]Nirino N,Santoro G,Miglietta N,et al. Corporate controversies and companys financial performance:Exploring the moderating role of ESG practices[J].Technological Forecasting and Social Change,2021,162:120341.

[28]邱牧遠,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[29]陈若鸿,赵雪延,金华.企业ESG表现对其融资成本的影响[J].科学决策,2022(11):24-40.

[30]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[31]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

[32]周兵,吕江江,吕佩.企业ESG表现改善的技术创新促进效应研究[J].西部论坛,2023,33(6):81-95.

[33]孙光国,曹思宇,安家鹏.企业ESG表现能提高分析师盈余预测质量吗——来自A股上市公司的经验证据[J].财经论丛,2023(5):68-77.

[34]杨刚,喻彪.审计师行业专长与企业劳动投资效率[J].西南大学学报(社会科学版),2023,49(2):101-113.

[35]JUNG B,LEE W J,WEBER D P. Financial reporting quality and labor investment efficiency[J]. Contemporary Accounting Research,2014,31(4):1047-1076.

[36]SUALIHU M A,YAWSON A,YUSOFF I. Do analysts forecast properties deter suboptimal labor investment decisions? evidence from regulation fair disclosure[J]. Journal of Corporate Finance,2021,69:101995.

[37]陈婧,方军雄,秦璇.证券分析师跟踪与企业劳动投资效率的改善[J].投资研究,2018,37(12):80-99.

[38]耀友福,黄嫣.企业ESG表现与研发粉饰行为[J].财会月刊,2023,44(3):49-56.

[39]张莉艳,张春钢.企业董事会结构性权力与ESG表现[J/OL].(2023-08-07).软科学:1-15,http://kns.cnki.net/kcms/detail/51.1268.G3.20230807.1033.002.html.

[40]VOLLERO A,CONTE F,SIANO A,et al. Corporate social responsibility information and involvement strategies incontroversial industries[J]. Corporate Social Responsibility and Environmental Management,2019,26(1):141-151.

[41]喻彪,李沁洋,杨刚.资本市场开放与企业劳动投资效率——基于沪深港通的经验证据[J].山西财经大学学报,2022,44(10):58-72.

[42]SAMET M,JARBOUI A. How does corporate social responsibility contribute to investment efficiency?[J]. Journal of Multinational Financial Management,2017,40:33-46.

[43]ABU AFIFA M,SALEH I,AL-AHOURA A,et al. Nexus among board characteristics,earnings management and dividend payout:evidence from an emerging market[J]. International Journal of Emerging Markets,2024,19(1):106-133.

[44]匡广璐,杨杰,张宇.企业ESG表现与劳动力需求——来自中国A股上市公司的经验证据[J].武汉金融,2023(4):3-11.

[45]REZAEE Z,TUO L. Are the quantity and quality of sustainability disclosures associated with the innate and discretionary earnings quality?[J]. Journal of Business Ethics,2019,155(3):763-786.

[46]PINNUCK M,LILLIS A M. Profits versus losses:does reporting an accounting loss act as a heuristic trigger to exercise the abandonment option and divest employees?[J].The Accounting Review,2007,82(4):1031-1053.

[47]林晚發,卢洁宜,赵仲匡,等.投资者付费评级机构跟踪能改善股票市场信息质量吗——来自分析师预测的证据[J].南开管理评论,2023,26(3):156-168.

[48]周泽将,汪顺,张悦.知识产权保护与企业创新信息困境[J].中国工业经济,2022(6):136-154.

[49]褚靖铭,田祥宇.企业捐赠与企业价值——基于捐赠动机的视角[J].科学决策,2023(11):76-88.

[50]谢红军和吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[51]陶欣欣,江轩宇,谢志华,等.社会责任履行影响企业劳动投资效率吗[J].会计研究,2022(6):120-133.

[52]王瑶,冯晓晴,侯德帅.企业数字化转型能提高分析师预测准确度吗——基于信息披露和信息挖掘的双重视角[J].中南财经政法大学学报,2023(4):16-27+135.

[53]方红星,林婷,许东彦.中国环境信息规制的市场效应——基于股价崩盘风险的实证检验[J].财经研究, 2022,48(7):63-78.

[54]张燕,刘维奇,谢黎旭.员工数量变化与股票收益——基于劳动力调整成本和企业风险双视角[J].投资研究,2019,38(11):4-20.

[55]袁璐璐,罗楚亮.养老保险费率改变与企业“创造-破坏”就业调整[J].数量经济技术经济研究,2023,40(4):180-202.

The Promotion Effect of Improving ESG Performance on Enterprises Labor Investment Efficiency

YANG Jie, DING Jie

(School of Economics and Trade, Hunan University of Technology, Zhuzhou 412007, Hunan, China)

Abstract:The efficiency of labor investment is not only the core issue concerning the efficiency of resource allocation in macroeconomic development but also the key factor affecting the sustainable development potential of enterprises. The decision-making and practice of enterprises in labor investment not only create value for employees at the economic level but also involve considerations of their social responsibility and environmental sustainability. In recent years, with the transformation of Chinas economic development mode and the steady advancement of the “double carbon” strategy, the overall performance of enterprises in three key areas of environmental protection, social responsibility, and corporate governance has attracted more and more attention from investors. This has had a lasting impact on their operational management and development quality. However, at this stage, the research on how ESG performance affects the efficiency of labor investment in enterprises needs to be supplemented.

Based on this, this paper selects the panel data of Shanghai and Shenzhen A-share listed companies from 2009 to 2022, constructs an investment efficiency model to measure labor factors, and examines its specific impact on labor investment efficiency and its internal mechanism based on the characteristics of enterprises in multiple dimensions of environment, society, and corporate governance. It is found that ESG performance can effectively improve the efficiency of labor investment in enterprises, and reducing agency costs and improving the quality of analysts predictions are the main pathways through which ESG performance affects the efficiency of labor investment in enterprises. Heterogeneity analysis shows that the enhancement effect of ESG performance on labor investment efficiency is more significant in enterprises with higher information disclosure quality and labor intensity. Furthermore, ESG performance can effectively restrain both excessive and insufficient labor investment by enterprises, mainly manifested in mitigating over-employment and under-employment.

Compared with the previous literature, the marginal contributions of this paper are as follows: First, we study the impact of ESG performance on enterprise labor investment efficiency from the perspective of sustainable development, which not only supplements the relevant literature on the influencing factors of enterprise labor investment efficiency but also enriches the relevant research in the fields of labor economics and environment, society, and corporate governance in theory. Secondly, this paper expands the literature on the economic consequences of ESG performance. Existing studies focus on the economic consequences of ESG performance from the aspects of financing cost, financial performance, and capital investment efficiency, with few studies incorporating ESG principles into labor investment decisions. Therefore, this paper focuses on the micro perspective of labor investment efficiency and systematically investigates the impact of ESG performance on labor resource allocation, which is helpful for the market to understand the significance of ESG performance at the micro level for the high-quality development of enterprises in time. Furthermore, to a certain extent, it reveals and verifies the potential mechanism by which ESG performance enhances enterprises labor investment efficiency. This not only provides strong evidence for how ESG performance can help enterprises optimize human capital allocation, but also provides a brand-new research perspective and ideas for follow-up research. Finally, based on three new perspectives of information disclosure quality, labor intensity, and specific types of inefficient labor investment, this paper analyzes the heterogeneity of the effect of ESG performance on labor investment efficiency, which helps to more effectively utilize the governance effect of ESG performance to improve the efficiency of labor investment in enterprises, and further expands the research perspective on the relationship between ESG performance and internal management behavior of enterprises.

Key words:ESG performance; labor investment efficiency; cost of agency; analysts forecast; over-employment; under-employment

CLC number: F270.7; F272.3 Document code:A Article ID:1674-8131(2024)02-0069-16

(編辑:刘仁芳;黄依洁)

①具体模型如下:Net_Hirei,t=β0+β1Sale_Growthi,t-1+β2Sale_Growthi,t+β3ΔROAi,t+β4ΔROAi,t-1+β5ROAi,t+ β6Returni,t+ β7Size_Ri,t-1+β8Quicki,t-1+β9ΔQuicki,t-1+β10ΔQuicki,t+β11Levi,t-1+β12Lossbin1i,t-1+β13Lossbin2i,t-1+β14Lossbin3i,t-1+15Lossbin4i,t-1+β16Lossbin5i,t-1+∑Year+∑Industry+εit。其中:Net_Hire为净雇佣量(员工人数与个股总市值之比的变动率);Sale_Growth为营业收入增长率,ROA为资产回报率,Return为个股收益率,Size_R为个股总市值的百分比排位,Quick为速动比率,Lev为资产负债率,LossbinX是根据上一年ROA从0到-0.025以0.005为区间长度平均划分的五个区间的虚拟变量(如ROA的区间范围是-0.005~0,则Lossbin1=1,否则Lossbin1=0,依此类推),此外,还控制了年份和行业固定效应,εi,t为残差。

*收稿日期:2024-01-05;修回日期:2024-03-11

基金项目:国家社会科学基金一般项目(19BJY082);湖南省社会科学成果评审委员会课题(XSP24YBZ088)

作者简介:杨洁(1973),女,湖南邵阳人;教授,硕士生导师,主要从事环境资源会计与战略成本研究。丁洁(1999),通信作者,女,山东日照人;硕士研究生,主要从事环境会计、公司治理研究。

猜你喜欢

商业会计(2016年20期)2017-02-24 13:05:11

商(2016年31期)2016-11-22 09:13:18

中国集体经济(2016年26期)2016-11-19 11:59:49

商(2016年28期)2016-10-27 08:03:44

商(2016年21期)2016-07-06 17:01:12

商场现代化(2016年16期)2016-07-02 13:01:52

商(2016年11期)2016-05-04 01:02:08

郑州轻工业学院学报(社会科学版)(2015年6期)2016-02-03 16:45:59

财经科学(2014年3期)2015-04-13 11:15:31

财经问题研究(2015年3期)2015-03-30 20:22:07